Tamanho e Participação do Mercado de Embalagens para Aves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

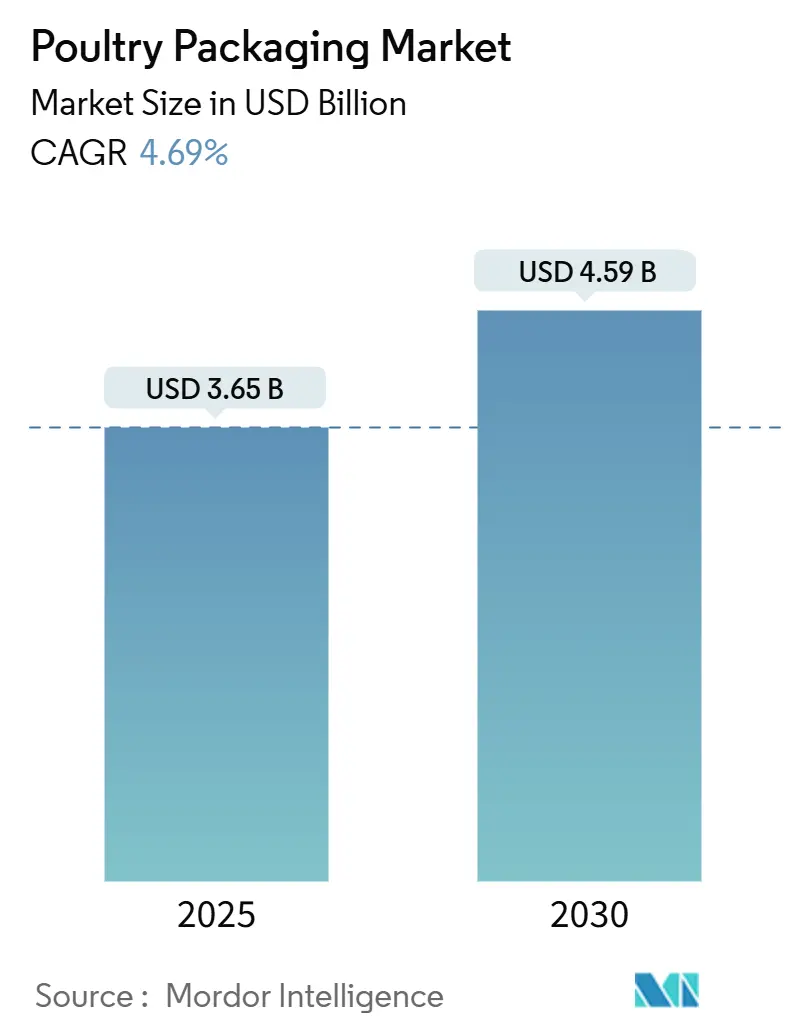

| Tamanho do Mercado (2025) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens para Aves pela Mordor Intelligence

O mercado de embalagens para aves atingiu USD 3,65 bilhões em 2025 e deve alcançar USD 4,59 bilhões até 2030, avançando a uma TCAC de 4,69%. A crescente demanda por aves prontas para venda, novas soluções de atmosfera modificada e regulamentações de sustentabilidade sustentam esse crescimento constante. Os varejistas preferem bandejas de frango estáveis na prateleira que reduzem perdas e trabalho. O e-commerce adiciona volume para formatos isolados que sobrevivem ao transporte de vários dias. Mudanças de material em direção a laminados à base de papel pressionam produtores a inovar camadas de barreira sem perder rendimento. Enquanto isso, a atividade de fusões está alterando o poder de barganha entre conversores e processadores, e empresas de tecnologia estão incorporando sensores que alertam sobre abuso de temperatura em cada elo da cadeia.

Principais Conclusões do Relatório

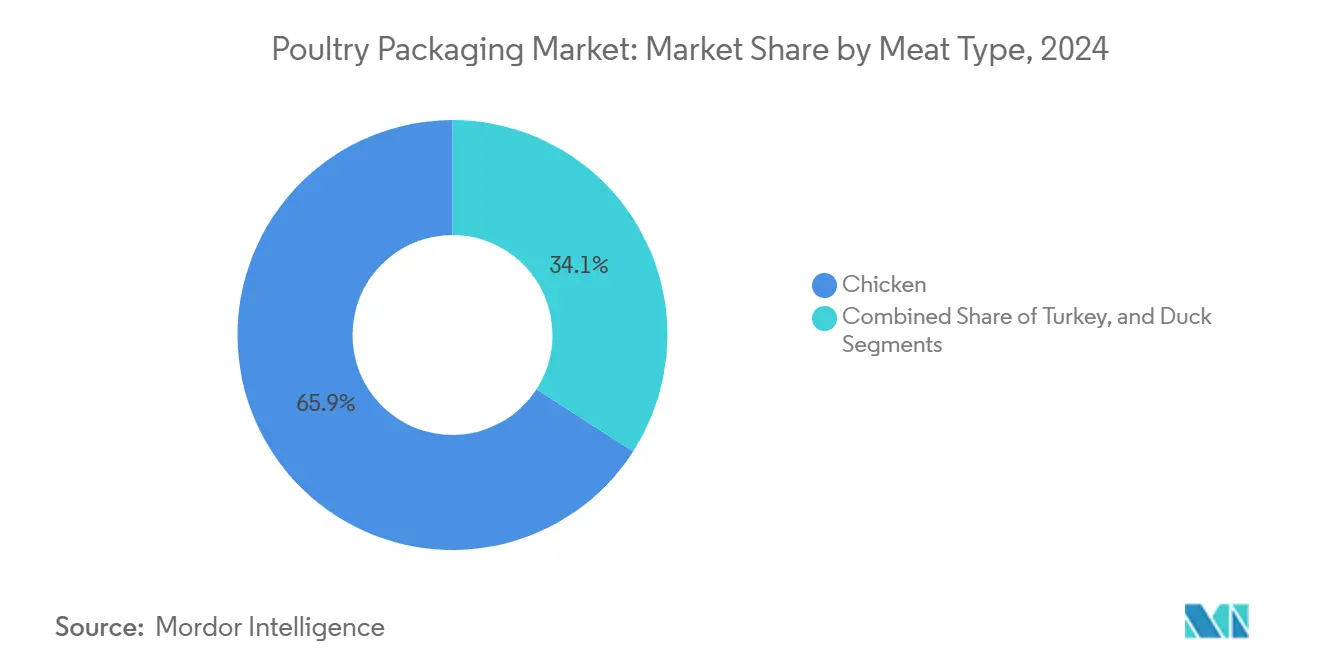

- Por tipo de carne, frango liderou com 65,89% de participação no mercado de embalagens para aves em 2024, enquanto pato está projetado para expandir a uma TCAC de 5,61% até 2030.

- Por formato de embalagem, soluções flexíveis comandaram 62,93% do tamanho do mercado de embalagens para aves em 2024; o mesmo formato está previsto para crescer 5,39% até 2030.

- Por material, plásticos retiveram 67,79% de participação do tamanho do mercado de embalagens para aves em 2024, enquanto papel e papelão deve registrar a mais rápida TCAC de 5,45% até 2030.

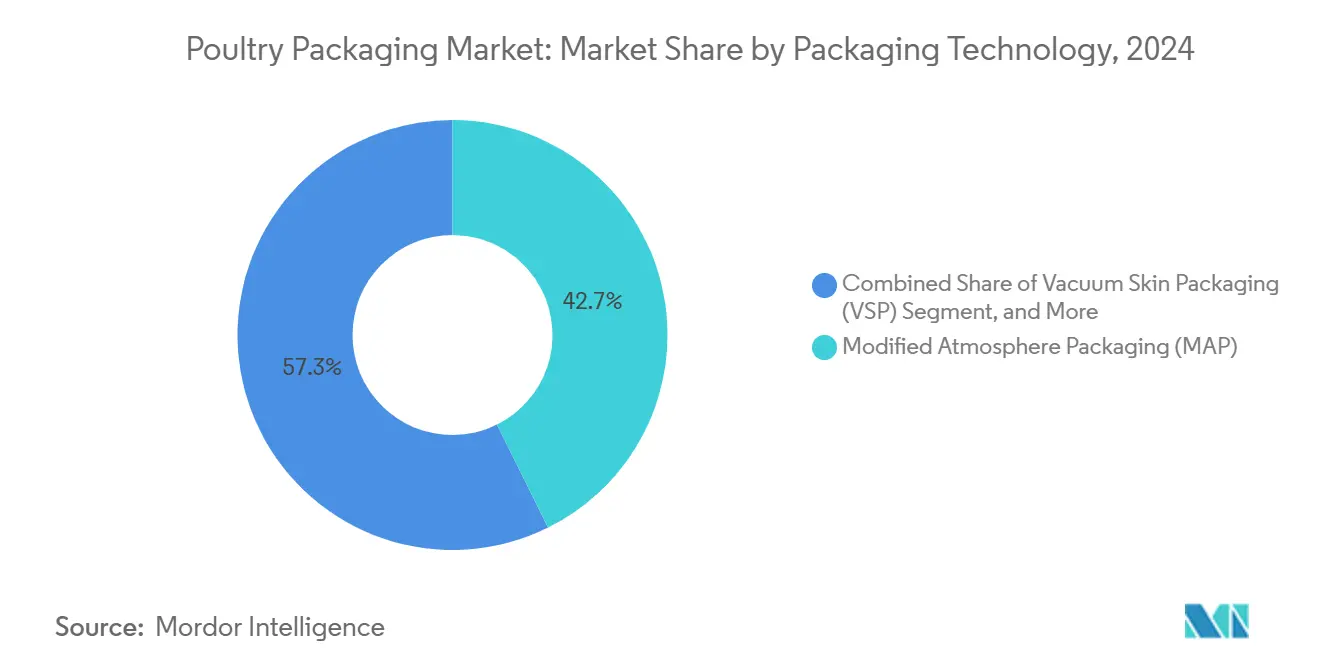

- Por tecnologia de embalagem, sistemas de atmosfera modificada representaram 42,67% do tamanho do mercado de embalagens para aves em 2024; formatos ativos e inteligentes devem avançar a 5,33% de TCAC.

- Por canal de distribuição, varejo capturou 57,46% de participação do mercado de embalagens para aves em 2024, enquanto varejo e-commerce está projetado para crescer 5,28% até 2030.

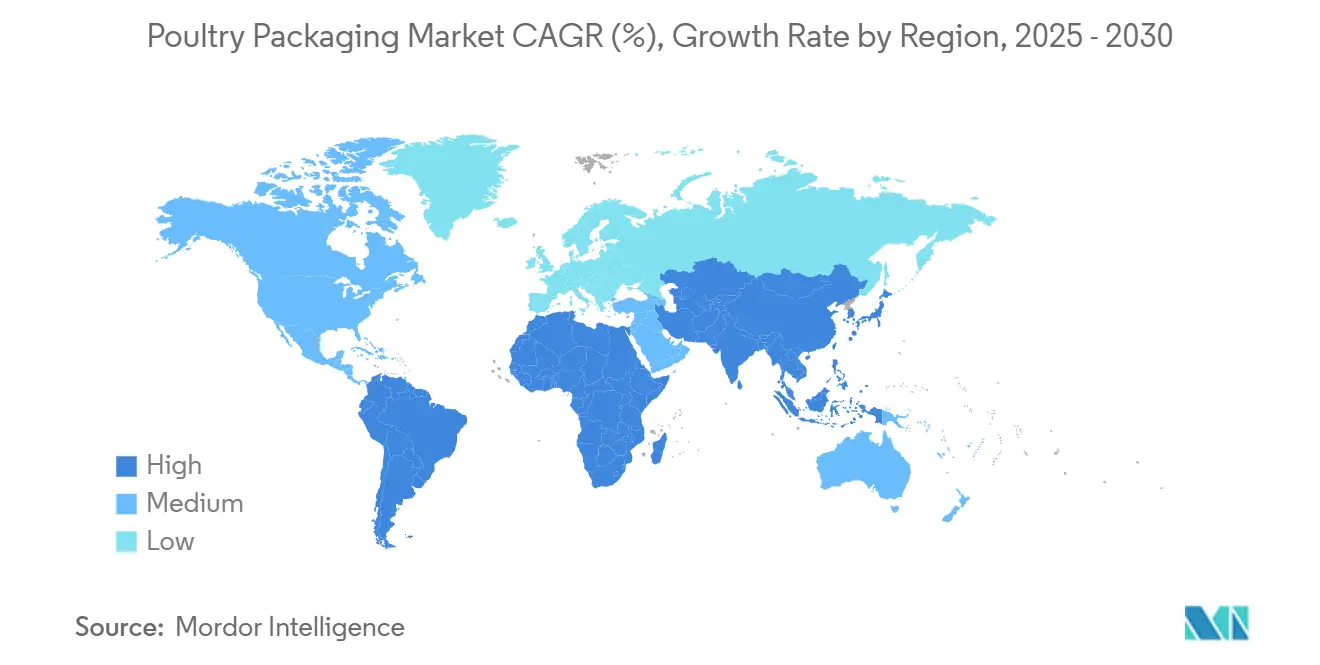

- Por geografia, Ásia-Pacífico deteve 38,71% do mercado de embalagens para aves em 2024 e deve crescer mais rapidamente a uma TCAC de 5,24% até 2030.

Tendências e Insights Globais do Mercado de Embalagens para Aves

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por conveniência e produtos prontos para venda | +1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Aumento em tecnologias MAP e vacuum-skin | +0.8% | Mercados desenvolvidos | Curto prazo (≤2 anos) |

| Mudança para materiais bio-baseados e recicláveis | +0.7% | UE, expandindo para América do Norte | Longo prazo (≥4 anos) |

| Expansão da cadeia de frio do e-commerce | +0.6% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de sensores inteligentes de frescor | +0.4% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Mandatos de conteúdo reciclado | +0.5% | UE, Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conveniência e Aves Prontas para Venda

Compradores millennials e da Geração Z favorecem refeições de aves rápidas e sem bagunça que chegam em bandejas de abertura fácil ou bolsas para forno. Grandes varejistas, portanto, especificam programas centralizados de produtos prontos para venda que reduzem trabalho na loja e melhoram a consistência do produto. Produtores de bandejas agora integram almofadas absorventes e válvulas de flush de gás que estendem o frescor por vários dias. Fornecedores de equipamentos como G.Mondini fornecem linhas modulares que combinam porcionamento preciso com menor calibre de filme, reduzindo o uso de material sem sacrificar o apelo visual. Cadeias de foodservice espelham essa mudança pedindo pacotes vacuum-skin pré-marinados que vão do refrigerador para a grelha em um passo. Plataformas premium de meal-kit exploram a mesma embalagem para aumentar a vida útil durante o envio, capturando margens mais altas que compensam custos avançados de filme.

Aumento em Tecnologias MAP e Vacuum-Skin

Embalagens em atmosfera modificada melhoram a vida útil retardando o crescimento microbiano, mas misturas precoces de alto oxigênio aceleraram a oxidação lipídica e mudanças de cor. Conversores agora testam adjuvantes de monóxido de carbono que estabilizam a coloração sem levantar preocupações de segurança. Filmes vacuum-skin de empresas como Duropac previnem purga e resistem a perfurações, tornando-os atraentes para cortes com osso. Bandejas tratadas com plasma que criam ozônio in-pack reduzem Campylobacter em 90% e Salmonella em 60% sem produtos químicos. Fabricantes de equipamentos como MULTIVAC pareiam válvulas MAP com tampas micro-perfuradas para que processadores possam ajustar proporções de gás para cada SKU.

Mudança para Materiais Bio-baseados e Recicláveis

O Regulamento de Embalagens e Resíduos de Embalagens da UE exige 30% de PET reciclado até 2030 e 100% de reciclabilidade até a mesma data, empurrando conversores para filmes mono-materiais [1]Comissão Europeia, "Regulamento 2025/40 sobre Embalagens e Resíduos de Embalagens," europa.eu. Os papéis AmFiber da Amcor imitam barreira plástica permitindo reciclagem urbana. Nos Estados Unidos, misturas de ácido polilático obtiveram aprovação FDA para contato alimentar, mas compostagem limitada retarda a adoção. Revestimentos de quitosana adicionam atividade antimicrobiana natural, mas requerem avaliação de alérgenos. Bolsas à base de cana-de-açúcar da Accredo Packaging sequestram 43 g CO2 por unidade enquanto igualam resistência mecânica.

Expansão da Cadeia de Frio do E-commerce

Kits de aves diretos ao consumidor viajam mais longe e encontram mais transferências que cargas de varejo. Isolamento à base de fibra como TailorTemp da DS Smith substitui refrigeradores de poliestireno e mantém temperatura por 36 horas. Recipientes reutilizáveis com loggers GPS da Candor Food Chain mantêm temperaturas seguras por nove dias e eliminam a necessidade de gelo seco. Etiquetas inteligentes reportam eventos de excursão lendo mudança de cor, permitindo que marcas reembolsem apenas caixas afetadas em vez de remessas inteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Interrupções de fornecimento por gripe aviária | -0.9% | Global, foco na América do Norte | Curto prazo (≤2 anos) |

| Custos rigorosos de conformidade para contato alimentar | -0.6% | UE, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade de preços de matérias-primas para poliolefinas | -0.4% | Mercados globais de commodities | Curto prazo (≤2 anos) |

| Ceticismo do consumidor sobre MAP de alto-O₂ | -0.3% | Mercados educados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções de Fornecimento por Gripe Aviária

A onda de IAAP 2024-2025 removeu milhões de aves das cadeias de suprimento, perturbando cronogramas de produção e alterando demanda de bandejas por classe de peso. O USDA gastou USD 1,8 bilhão em indenizações, mas celeiros precisam de até 24 semanas para repovoar, prolongando instabilidade de volume. Biosensores rápidos da Washington University agora detectam H5N1 em cinco minutos, permitindo bloqueios mais precoces e abates direcionados. Ciclos de rebanho mais curtos forçam processadores a pedir tamanhos mais flexíveis e ajustar mix de marcas, o que por sua vez influencia planejamento de duração de execução para conversores.

Custos Rigorosos de Conformidade para Contato Alimentar

Trinta e cinco notificações PFAS perderam aprovação FDA, obrigando conversores a reformular barreiras de graxa até junho de 2025. A UE ainda proíbe PFAS completamente sob o Regulamento 2025/40, adicionando certificação laboratorial para cada nova estrutura. O USDA agora considera Salmonella um adulterante em aves cruas, desencadeando recalls obrigatórios e aumentando responsabilidade para embaladores. Novos protocolos de teste de migração adicionam USD 50.000-100.000 aos ciclos de desenvolvimento, desfavorecendo conversores menores e encorajando alianças com laboratórios especializados em trabalho de extraíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carne: Frango Retém Escala, Pato Acelera Premiumização

A categoria frango possui 65,89% do mercado de embalagens para aves, graças à ampla aceitação do consumidor e linhas de desossa simplificadas. Alta capacidade permite que processadores negociem custo de filme e estimulem experimentação com tampas peel-reseal que reduzem desperdício de alimentos. Pato, apesar de sua base modesta, cresce a uma TCAC de 5,61% conforme varejistas de alta qualidade introduzem peitos com porção controlada em elegantes bandejas vacuum-skin. Aqui, o tamanho do mercado de embalagens para aves para pato está previsto para subir constantemente conforme proteínas exóticas se movem para freezers convencionais. Sacos de barreira aprimorados da Amcor previnem migração de graxa e preservam cor de carne escura, atendendo padrões premium de apresentação.

A ascensão do pato compele conversores a integrar revestimentos resistentes a óleo mantendo clareza para apelo de varejo. Automação agora porciona pato para especificações de peso, permitindo lançamentos de produtos prontos para venda similares ao frango. Peru mantém participação através de formatos sazonais de ave inteira, mas assados de valor agregado e pacotes de fatias de delicatessen sustentam demanda durante todo o ano. Cada proteína, portanto, exige barreira personalizada, resistência à perfuração e silhueta, empurrando fornecedores de filme a ampliar portfólios sem inflar contagem de SKU.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Embalagem: Filmes Flexíveis Impulsionam Eficiência de Material

Estruturas flexíveis entregaram 62,93% do mercado de embalagens para aves em 2024, apoiadas por menor intensidade de material e alta qualidade gráfica que eleva presença na prateleira. O formato permanecerá líder de crescimento, avançando 5,39% cada ano conforme laminados mono-PET e PE se tornam recicláveis em coleta urbana. Dentro do tamanho do mercado de embalagens para aves, bandejas rígidas retêm papéis em SKUs premium prontos para forno e apresentações de ave inteira que se beneficiam de estabilidade de empilhamento.

Equipamentos como PowerPak 1000 da GEA permitem que plantas de escala média alternem entre variantes vácuo, MAP e skin em uma única estrutura, reduzindo tempo de parada de troca [2]Packaging Strategies, "GEA PowerPak 1000 Targets SMEs," packagingstrategies.com. Bolsas flexíveis agora incorporam sensores de frescor que mudam de cor quando pH sobe, transformando o envoltório em monitor de qualidade. Essas melhorias defendem pontos de preço em uma categoria de proteína sensível a custos e satisfazem varejistas que pressionam por vida codificada mais longa para reduzir perdas.

Por Material: Plásticos Dominam mas Papelão Ganha Terreno

Plásticos cobriram 67,79% do mercado de embalagens para aves em 2024 devido a barreiras incomparáveis de umidade e oxigênio. No entanto, papel e papelão registram uma TCAC de 5,45% conforme novos revestimentos de dispersão atingem resistência à graxa necessária permitindo reciclagem urbana. A participação do mercado de embalagens para aves para plásticos, portanto, declina gradualmente, embora volumes ainda subam com produção de proteína.

O AmFiber Performance Paper da Amcor garante mais de 80% de recuperação de fibra durante reciclagem e iguala barreira de vapor d'água do polietileno, ilustrando rápidos ganhos de P&D. Estruturas híbridas que pareiam um selante PE fino com kraft de peso pesado estão entrando em seladoras de bandeja sem mudança de ferramental. Latas de metal persistem em usos militares e de catering remoto, mas sua contribuição ao volume geral permanece marginal.

Por Tecnologia de Embalagem: MAP Prevalece conforme Camadas Inteligentes Emergem

Linhas de atmosfera modificada capturaram 42,67% do mercado de embalagens para aves em 2024, oferecendo aos processadores uma rota custo-eficiente para vida útil de 7-14 dias. Enquanto isso, formatos ativos e inteligentes sobem a uma TCAC de 5,33% conforme preço de sensores e sequestradores declina. O tamanho do mercado de embalagens para aves para MAP ainda crescerá, mas cederá participação a variantes inteligentes que reduzem recalls e fornecem análises.

Sachês sequestradores à base de ferro estendem vida de frango refrigerado por nove dias, reduzindo descontos [3]Poultry Science, "Shelf-Life Gains from Oxygen Scavengers," poultryscience.org. Tintas que mudam de cor baseadas em nanotubos de polianilina dão uma pista visual aos consumidores sempre que deterioração desencadeia mudança de pH. Data loggers habilitados para IoT agora custam menos de USD 0,10 por embalagem quando amortizados sobre grandes execuções, tornando métricas contínuas de cadeia de frio viáveis para marcas convencionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Varejo Domina mas E-commerce Surge

Supermercados tradicionais geraram 57,46% da receita para o mercado de embalagens para aves em 2024, aproveitando planogramas estabelecidos e reposições just-in-time. Não obstante, parcelas de e-commerce registrarão uma TCAC de 5,28% conforme sites de meal-kit e fazenda direta se multiplicam. O tamanho do mercado de embalagens para aves atribuído a canais online assim se expande rapidamente, mas ainda depende da mesma base central de conversores.

Varejistas exigem bandejas à prova de violação que mostram cor do produto, enquanto remetentes de parcelas preferem bolsas vacuum-skin aninhadas em isolamento de fibra para reduzir peso dimensional. Alimentadores institucionais e foodservice mantêm volume consistente, mas desafiam embaladores a equilibrar resistência com facilidade de abertura em cozinhas ocupadas. Conversores oferecem ferramental modular que troca profundidade de cavidade, permitindo que um filme base sirva múltiplas especificações de canal.

Análise Geográfica

Ásia-Pacífico controlou 38,71% do mercado de embalagens para aves em 2024 e está projetada para expandir a uma TCAC de 5,24% até 2030. Rápida migração urbana e crescente renda disponível na China e Índia elevam demanda por aves resfriadas, enquanto Tailândia fortalece sua posição de exportação. Regras nacionais de economia circular estimulam adoção de laminados recicláveis, e processadores locais engajam empresas globais de maquinário para atender códigos de higiene de exportação. Varejistas multinacionais entrando na Indonésia e Vietnã especificam programas de produtos prontos para venda, desbloqueando novos negócios para conversores regionais.

América do Norte ocupa segundo lugar em valor. Regulamentação federal permanece estável, mas estados como Califórnia e Oregon adicionam taxas de responsabilidade do produtor que recompensam formatos mono-materiais [4]Faegre Drinker, "California and Oregon EPR Packaging Laws," faegredrinker.com. Consumidores mostram forte disposição para pagar por embalagens livres de antibióticos e certificadas para sustentabilidade, encorajando marcas a pilotar bandejas compostáveis. A agenda atualizada Zero Plastic Waste do Canadá ecoa metas da UE, acelerando ainda mais a mudança para híbridos papel-polímero. Etiquetas inteligentes veem adoção precoce conforme lojas de grande formato testam códigos QR na embalagem para rastreabilidade.

Europa mostra baixo crescimento de manchete, mas alta densidade de inovação. Regulamento 2025/40 impõe 100% de reciclabilidade até 2030 e proíbe PFAS, forçando conversores a rápida substituição de material. Varejistas colaboram com fornecedores para validar bandejas totalmente de fibra que mantêm aves frescas por 21 dias, exemplificado pela nova linha BarrierFresh da Coveris. Pilotos de sensores inteligentes na Alemanha rastreiam abuso de tempo-temperatura, entregando dados que informam descontos dinâmicos para reduzir desperdício.

Cenário Competitivo

O mercado de embalagens para aves permanece moderadamente fragmentado, embora negócios recentes sinalizem uma inclinação para consolidação. A compra de USD 8,4 bilhões da Berry Global pela Amcor escala extrusão de filme e termoformação sob um teto, prometendo aos clientes harmonização mundial de SKU. A aquisição de EUR 3,615 bilhões da Eviosys pela Sonoco expande capacidade de metal e papelão rígido, posicionando o grupo para oferecer soluções multi-materiais.

Grandes grupos investem pesadamente em ciência de sustentabilidade. A linha automatizada de ensacamento Moda da Amcor integra visão AI que ajusta puxada de vácuo em tempo real, reduzindo vazamentos enquanto corta uso de filme. O hub FlexStudios da Mondi faz parcerias com processadores de aves para co-criar laminados recicláveis adequados para linhas de preenchimento de alta velocidade. Enquanto isso, especialistas de nível médio esculpem nichos em embalagens inteligentes. Vários lançaram eletrônicos impressos que entregam logs de temperatura via NFC no checkout.

Startups de tecnologia se tornam alvos de aquisição. Desenvolvedores de sensores que aperfeiçoaram indicadores de ponto de carbono agora licenciam know-how para fornecedores de laminados buscando diferenciação. Crescimento de e-commerce atrai inovadores de isolamento que substituem poliestireno expandido por almofadas de fibra moldada. Pressão competitiva, portanto, depende do ritmo de inovação tanto quanto da escala. Empresas capazes de provar conformidade regulatória através de jurisdições globais ganham acesso a listas de fornecedores de processadores multinacionais, cimentando contratos de longo prazo.

Líderes da Indústria de Embalagens para Aves

-

Amcor plc

-

Mondi Group

-

Sealed Air Corporation

-

Sonoco Products Company

-

Berry Global Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Coveris revelou bandejas MAP BarrierFresh que reduzem plástico em 90% oferecendo vida útil de 21 dias.

- Fevereiro de 2025: A União Europeia emitiu Regulamento 2025/40 mandatando 100% de reciclabilidade até 2030 e proibindo PFAS em materiais de contato alimentar.

- Janeiro de 2025: Cirkla lançou bandejas MAP de fibra moldada após testes bem-sucedidos com embaladores de carne nos Estados Unidos.

- Novembro de 2024: Mondi abriu FlexStudios, um hub de inovação para embalagens flexíveis sustentáveis focado em aplicações de aves.

Escopo do Relatório Global do Mercado de Embalagens para Aves

O mercado de embalagens para aves oferece uma análise detalhada de materiais de embalagem usados para embalar diferentes carnes de aves como pato, frango e peru. O relatório fala sobre materiais de embalagem fixos como bandejas e tigelas, e papelão, enquanto em flexíveis, bolsas, sacos e filmes são considerados. Com base na geografia, América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, e América Latina estão incluídas no relatório.

| Frango |

| Peru |

| Pato |

| Fixo / Rígido |

| Flexível |

| Plásticos |

| Papel e Papelão |

| Metais |

| Embalagem em Atmosfera Modificada (MAP) |

| Embalagem Vacuum Skin (VSP) |

| Embalagem Ativa e Inteligente |

| Alta Pressão e Outros |

| Varejo |

| Foodservice / HORECA |

| Industrial e Institucional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Tipo de Carne | Frango | ||

| Peru | |||

| Pato | |||

| Por Formato de Embalagem | Fixo / Rígido | ||

| Flexível | |||

| Por Material de Embalagem | Plásticos | ||

| Papel e Papelão | |||

| Metais | |||

| Por Tecnologia de Embalagem | Embalagem em Atmosfera Modificada (MAP) | ||

| Embalagem Vacuum Skin (VSP) | |||

| Embalagem Ativa e Inteligente | |||

| Alta Pressão e Outros | |||

| Por Canal de Distribuição | Varejo | ||

| Foodservice / HORECA | |||

| Industrial e Institucional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para aves?

O mercado de embalagens para aves atingiu USD 3,65 bilhões em 2025.

Qual região oferece o crescimento mais rápido?

Ásia-Pacífico está prevista para expandir a uma TCAC de 5,24% até 2030, impulsionada pela urbanização e crescente consumo de proteína.

Que formato de embalagem domina o mercado?

Estruturas flexíveis detêm 62,93% de participação e permanecerão o formato líder devido à eficiência de material e vantagens gráficas.

Como as regulamentações estão reformulando escolhas de material?

Regulamento 2025/40 da UE exige 100% de reciclabilidade e proibições de PFAS até 2030, provocando uma mudança para soluções mono-materiais e à base de papel.

Página atualizada pela última vez em: