Tamanho e Quota do Mercado de Embalagens para Vacinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

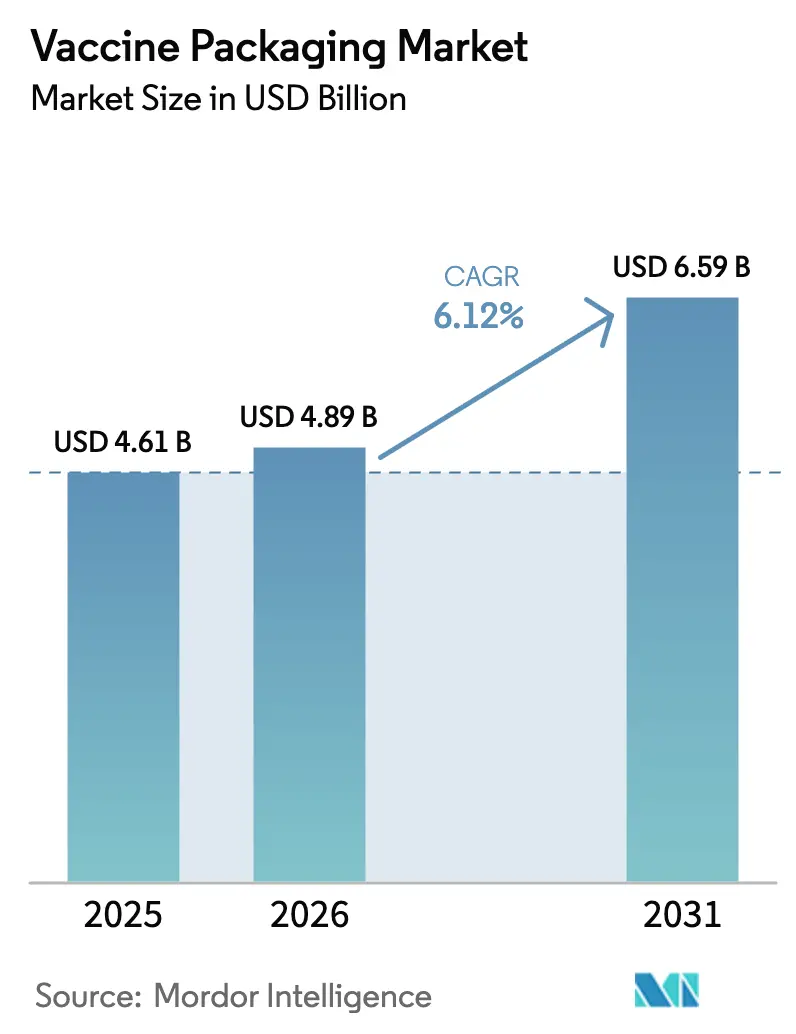

| Tamanho do Mercado (2026) | 4.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Vacinas pela Mordor Intelligence

O tamanho do mercado de embalagens para vacinas foi avaliado em USD 4,61 mil milhões em 2025 e estima-se que cresça de USD 4,89 mil milhões em 2026 para atingir USD 6,59 mil milhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). O crescimento está ancorado em campanhas nacionais de imunização agressivas, campanhas recorrentes de reforço e maior vigilância em relação a doenças infeciosas emergentes. A procura de embalagens capazes de proteger biológicos cada vez mais sensíveis à temperatura, incluindo plataformas de mRNA armazenadas a –80 °C, está a remodelar as escolhas de materiais e a logística da cadeia de frio. Os prestadores de cuidados de saúde estão a orientar-se para formatos prontos a utilizar (RTU) que reduzem o tempo de preparação e diminuem o risco de contaminação, enquanto os reguladores apertam as expectativas em relação a extraíveis, lixiviáveis e integridade do fecho do recipiente. As pressões de sustentabilidade também estão a orientar o investimento para materiais recicláveis e fabrico com baixo teor de carbono. Neste contexto, o mercado de embalagens para vacinas está a equilibrar a economia de produção em larga escala com a necessidade de resposta ágil a surtos repentinos de doenças e reformulações específicas de variantes.

Principais Conclusões do Relatório

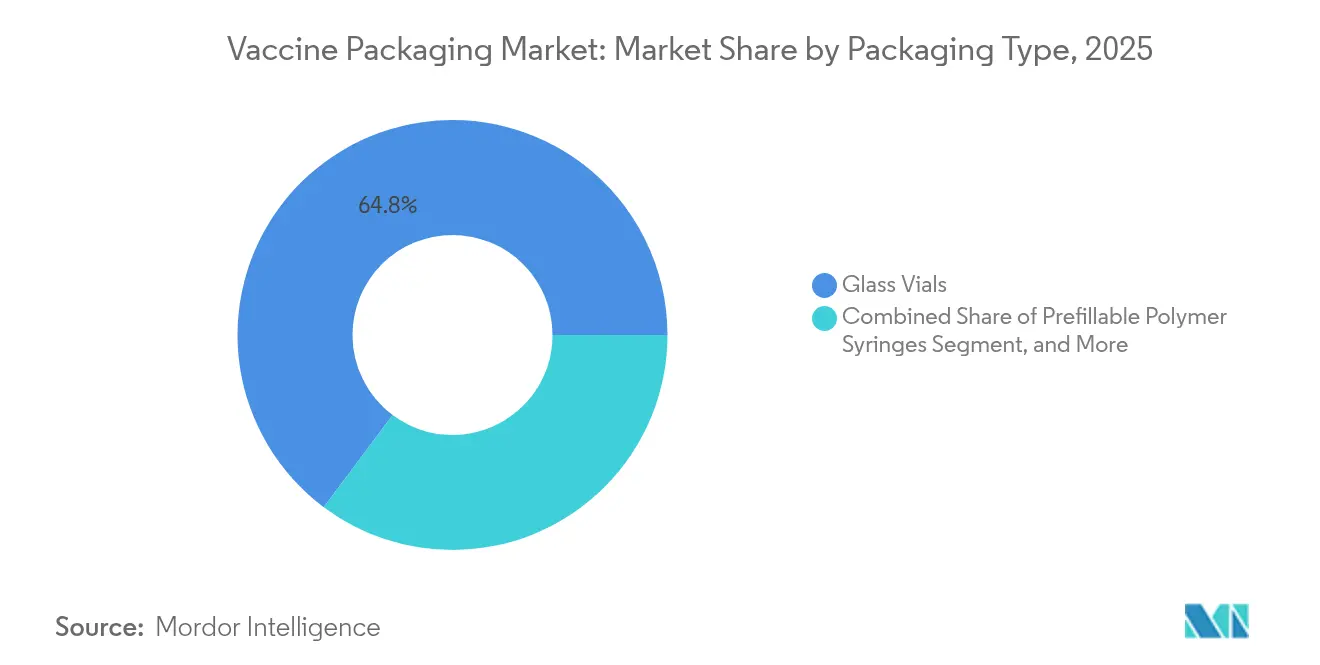

- Por tipo de embalagem primária, os frascos de vidro detinham 64,78% da quota do mercado de embalagens para vacinas em 2025, enquanto as seringas poliméricas pré-enchíveis têm previsão de expansão a um CAGR de 9,65% até 2031.

- Por material, o vidro representou 67,72% das receitas em 2025, enquanto os polímeros COP/COC têm projeção de crescimento mais rápido a um CAGR de 8,86% até 2031.

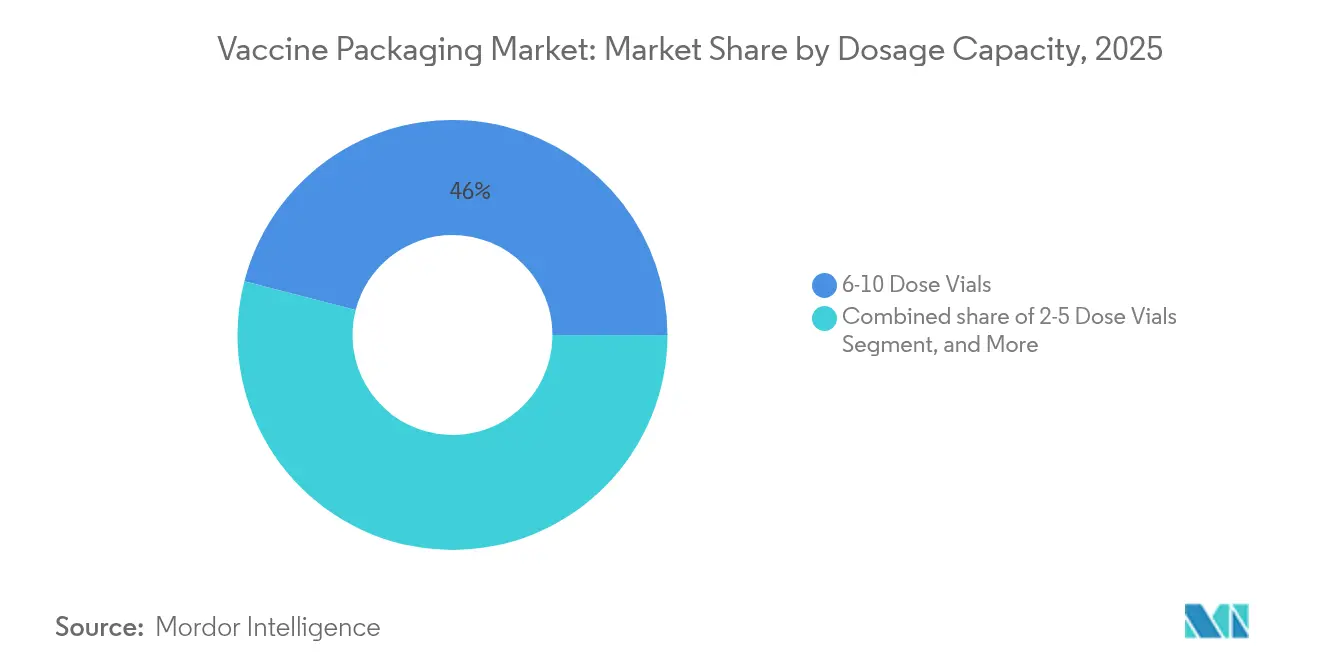

- Por capacidade de dosagem, os frascos de 6 a 10 doses representaram 45,98% do tamanho do mercado de embalagens para vacinas em 2025, mas os frascos de 2 a 5 doses estão a caminho de um CAGR de 7,36%.

- Por utilizador final, as CDMOs detinham 47,84% da quota em 2025 e lideram o crescimento com um CAGR de 8,03% graças ao aumento da subcontratação.

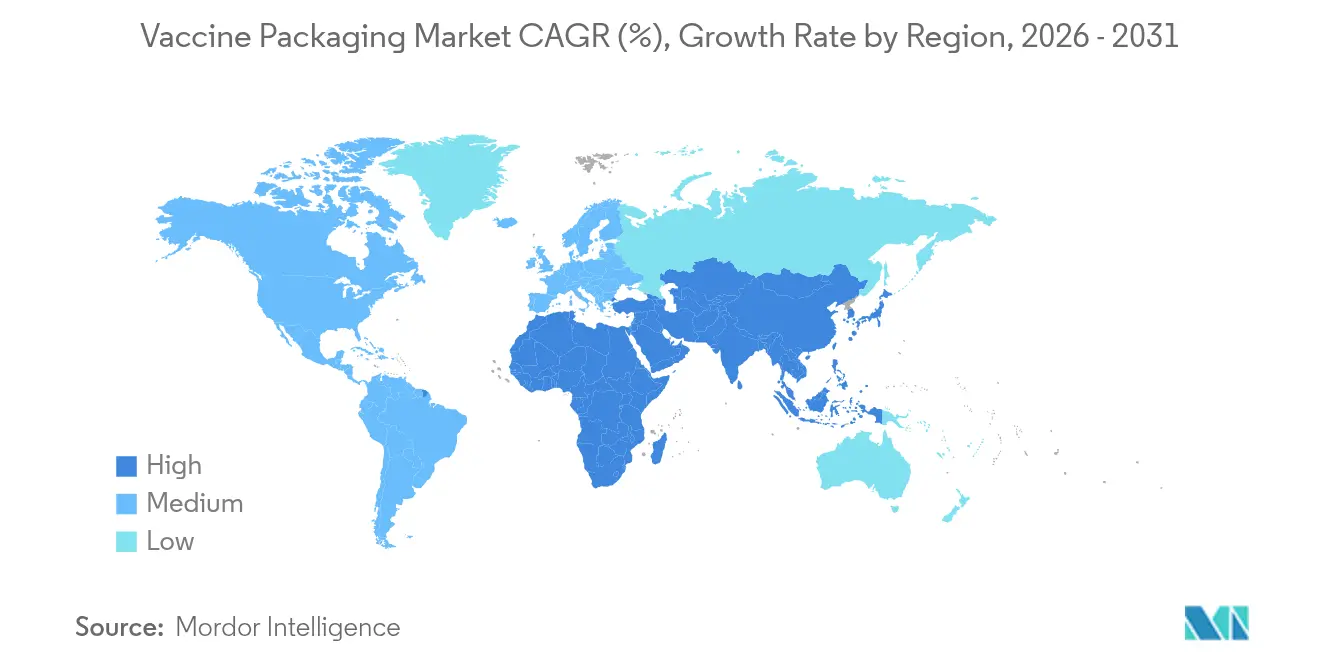

- Por região, a Europa dominou com 37,42% de quota em 2025, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 9,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Embalagens para Vacinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das campanhas de imunização e iniciativas de reforço | +1.2% | Global, com ênfase nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Prevalência crescente de doenças infeciosas emergentes | +0.8% | Global, concentrada em regiões de alto risco | Curto prazo (≤ 2 anos) |

| Expansão da capacidade da cadeia de frio nos mercados emergentes | +1.0% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Mudança para formatos RTU de dose única (seringas pré-enchíveis) | +0.9% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Pressão regulatória para recipientes com baixa siliconização e resistentes à delaminação | +0.7% | Global, liderada pelas jurisdições da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Procura orientada por ESG para soluções de frascos com baixo teor de carbono / recicláveis | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Campanhas de Imunização e Iniciativas de Reforço

Os programas nacionais de vacinação estão a escalar rapidamente para colmatar lacunas de imunidade, ilustrados pelo apelo da OMS para alcançar 14,5 milhões de crianças previamente não vacinadas em todo o mundo.[1]Organização Mundial da Saúde, "Novo Relatório Destaca a Necessidade de Redobrar Esforços para Atingir as Metas Globais de Imunização para 2030", who.int Órgãos consultivos como o CDC recomendam apresentações de dose única sem timerosal para crianças e mulheres grávidas, impulsionando a procura de recipientes especializados. A Missão Indradhanush da Índia reduziu a prevalência de zero doses para 0,06% em 2024, exigindo um enorme volume de embalagens para 5,46 crore de doses administradas. O concurso de vacinas mpox de emergência da UNICEF, abrangendo até 12 milhões de doses, sublinha a necessidade de formatos de frascos flexíveis que possam ser enviados rapidamente para regiões em crise. A imunização veterinária está a integrar-se nos calendários habituais, uma vez que a vacina H5N1 contra a gripe bovina da Elanco ganha estatuto de rotina, alargando a procura de embalagens para além da saúde humana.

Prevalência Crescente de Doenças Infeciosas Emergentes

A evolução frequente de agentes patogénicos impulsiona reformulações contínuas prontas para embalagem. A recomendação da EMA para adaptar as vacinas contra a COVID-19 à variante LP.8.1 exige recipientes certificados para estudos de estabilidade acelerada. O nOPV2 pré-qualificado pela OMS já ultrapassou 1 mil milhão de doses administradas, destacando os enormes volumes de embalagens suportados por uma única cadeia de produção. Durante a época de VSR de 2023-2024 em Nova Iorque, 45% das doses de nirsevimab foram administradas na primeira semana de vida, confirmando a necessidade de seringas neonatais compatíveis com volumes de espaço morto reduzido. Os surtos ressurgentes de sarampo e cólera criam picos imprevisíveis que sobrecarregam a capacidade de enchimento e acabamento. A expansão da produção da Merck Animal Health no valor de USD 895 milhões sinaliza como as ameaças zoonóticas também estão a orientar o capital para linhas de embalagem versáteis.

Expansão da Capacidade da Cadeia de Frio nos Mercados Emergentes

Os países de rendimento baixo e médio estão a instalar nova refrigeração, permitindo um alcance mais amplo das vacinas, mas impondo normas mais rigorosas de integridade do fecho do recipiente. As orientações da OMS sobre os prazos de armazenamento de frascos multidose elevam o papel dos revestimentos de frascos e da qualidade das rolhas. As caixas de cartão invioláveis da Thermo Fisher classificadas até –80 °C demonstram como a embalagem secundária deve resistir a condições extremas para plataformas de mRNA. Os gastos com IoT em cuidados de saúde, com projeção de ultrapassar USD 550 mil milhões até 2031, estão a incorporar etiquetas inteligentes com sensores integrados nos envios de rotina. A etiqueta IoT Saga Card da Avery Dennison integra-se diretamente com as caixas de expedição, reduzindo a deterioração e apoiando a prontidão para auditorias. As diretrizes de imunização padronizadas da Indonésia demonstram como as economias emergentes estão a institucionalizar as melhores práticas, consolidando a procura de embalagens para vacinas a longo prazo.

Mudança para Formatos RTU de Dose Única (Seringas Pré-enchíveis)

Os recipientes RTU encurtam os fluxos de trabalho nas clínicas e reduzem a contaminação acidental. A Moderna defende as seringas pré-enchidas para simplificar a administração de mRNA e garantir a dosagem exata durante campanhas de alto volume. A expansão da Nipro na Alemanha acrescenta linhas de formação dedicadas às seringas de vidro pré-enchíveis D2F™, refletindo o capital que está a ser investido na escalabilidade RTU. O seu frasco RTU D2F™, produzido com o processo EZ-fill® da Stevanato, combina a química familiar do vidro com a conveniência pronta para condições assépticas. Os fechos Daikyo PLASCAP® da West eliminam peças de alumínio e chegam esterilizados por feixe de eletrões, evitando etapas de esterilização in-house e facilitando a conformidade com o Anexo 1 revisto das GMP da UE. A vacina intranasal de 0,5 mL da Zoetis contra a tosse dos canis demonstra que os designs RTU de narina única podem melhorar o conforto dos pacientes animais enquanto mantém o inventário reduzido

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado capex para tubagem de vidro e linhas de enchimento e acabamento | -0.9% | Global, afetando particularmente os fabricantes de menor dimensão | Médio prazo (2 a 4 anos) |

| Cadeia de abastecimento volátil de vidro borossilicato e aluminossilicato | -0.7% | Global, com impacto agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios relativos a extraíveis/lixiviáveis em polímeros COP/COC | -0.5% | Jurisdições da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Falhas de CCIT a –80 °C que dificultam a adoção de novos frascos | -0.4% | Global, afetando as embalagens para vacinas de mRNA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capex para Tubagem de Vidro e Linhas de Enchimento e Acabamento

As modernas fábricas de frascos produzem dezenas de milhões de recipientes por dia, exigindo inspeção automatizada e controlo de qualidade rigoroso. A Schott opera mais de 3.000 estações de inspeção em diferentes instalações para atingir esta escala. A Thermo Fisher reservou USD 1,5 mil milhões de um programa mais amplo de USD 2 mil milhões exclusivamente para novos ativos de capital em ciências da vida nos Estados Unidos, destacando o obstáculo monetário para se manter competitivo. A embalagem secundária não está isenta: a nova prensa da Nosco aumenta a produção de caixas de cartão em 125 milhões de unidades, mas exigiu um investimento inicial considerável. A inspeção Perfexion da Schott para tubagem utiliza lasers e câmeras de alta velocidade, acrescentando custos e complexidade técnica. A intensidade de capital favorece os grandes operadores e pode abrandar a adoção de materiais de nicho ou designs especializados de frascos.

Cadeia de Abastecimento Volátil de Vidro Borossilicato e Aluminossilicato

O vidro especial depende de um pequeno grupo de produtores globais de tubagem, tornando a cadeia de abastecimento suscetível a perturbações. Os compradores de embalagens exploram, por conseguinte, alternativas sustentáveis que também prometem disponibilidade mais estável, uma tendência que sustenta a previsão de CAGR de 15,4% para embalagens farmacêuticas ecológicas até 2027. A SCHOTT Pharma comercializa frascos EVERIC® pure e Type I plus® com barreiras hidrofílicas para rentabilizar a matéria-prima enquanto melhora o desempenho. Os frascos esterilizados AdaptiQ® contribuem ainda para diferenciar o vidro em contexto de volatilidade de commodities. A Dedecke fornece frascos à base de Fiolax® em pequenos lotes, servindo necessidades especializadas mas dependendo do mesmo funil restrito de matéria-prima. As oscilações contínuas de materiais encorajam estratégias de dupla fonte e aceleram a adoção de polímeros onde os regulamentos o permitem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Os Formatos RTU Impulsionam a Inovação

O tamanho do mercado de embalagens para vacinas para recipientes primários permanece ancorado nos frascos de vidro, que asseguraram 64,78% da quota em 2025, mas as seringas poliméricas pré-enchíveis estão a superar com um CAGR de 9,65%. O vidro persiste devido à sua inércia química e familiaridade regulatória, particularmente para antigénios liofilizados. Entretanto, a procura pela conveniência RTU impulsiona os investimentos em linhas de seringas que eliminam a lavagem, a despirogenação e a esterilização no local. As seringas de vidro pré-enchíveis funcionam como uma ponte híbrida, combinando a química estabelecida do vidro com os benefícios do fluxo de trabalho RTU. Os fechos e rolhas de frascos estão a evoluir em paralelo; os selos PLASCAP® RUV sem metal eliminam as etapas de esterilização secundária enquanto cumprem as atualizações do Anexo 1. No lado secundário, as caixas de cartão inteligentes e as etiquetas com RFID transformam as caixas de protetoras passivas em centros de dados em tempo real, apoiando ensaios clínicos, recolhas e o envolvimento dos doentes. Os selos de alumínio persistem devido à evidência de adulteração e à reciclabilidade, enquanto as etiquetas de exibição digital emergentes eliminam a reetiquetagem manual e garantem a conformidade com o protocolo.

A inovação em embalagem secundária apoia uma maior transparência da cadeia de abastecimento. As caixas de seringas conectadas da Schreiner MediPharm permitem aos investigadores reconciliar automaticamente as doses devolvidas, reduzindo as taxas de erro. As etiquetas com NFC integrado permitem aos clínicos aceder a registos de temperatura em tempo real através de um smartphone, melhorando a farmacovigilância. Os avanços complementares no isolamento de embalagens de expedição e no rastreamento por GPS minimizam as excursões e reduzem os custos de seguro de deterioração. Em conjunto, estes desenvolvimentos reforçam a vantagem competitiva dos formatos RTU, mesmo que os frascos de vidro a granel permaneçam fundamentais durante os surtos de vacinação em massa.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Domínio do Vidro Desafiado pela Inovação em Polímeros

O vidro controlou 67,72% das receitas em 2025, mas os recipientes COP/COC estão a expandir-se a um CAGR de 8,86% à medida que o desempenho de barreira melhora. Formulações resistentes à delaminação, como o EVERIC® pure, abordam as preocupações com a adsorção de proteínas, ajudando o vidro a manter um papel dominante para biológicos sensíveis. Não obstante, os frascos de polímero oferecem resistência à quebra, poupança de peso e menores extraíveis — atraentes para campanhas de campo em áreas remotas. O polipropileno abastece programas veterinários de menor custo onde as exigências de temperatura são menos rigorosas. A ciência dos fechos de elastómero está a avançar em paralelo, visando a redução de extraíveis e a compatibilidade com temperaturas ultra-baixas.

O COP/COC pode suportar armazenamento a -80 °C mantendo a integridade do fecho do recipiente, tornando-os atrativos para vacinas de mRNA de próxima geração. A sua transparência semelhante ao vidro tranquiliza os clínicos durante a inspeção de doses, enquanto a siliconização reduzida simplifica os testes analíticos a jusante. O alumínio permanece indispensável para as tampas flip-off, com fornecedores a ajustar ligas e revestimentos para apoiar a reciclabilidade sem sacrificar o desempenho de torque. O cartão está a recuperar quota nas caixas de cartão secundárias porque os regulamentos da UE limitam os plásticos de uso único, e os filmes de base biológica estão a ganhar aceitação como revestimentos internos em embalagens de expedição para cadeia de frio. A seleção de materiais é, portanto, uma troca dinâmica entre familiaridade regulatória, desempenho e sustentabilidade.

Por Capacidade de Dosagem: Eficiência Multidose Versus Redução de Desperdício

Os formatos multidose de 6 a 10 frascos capturaram 45,98% da quota do mercado de embalagens para vacinas em 2025 devido à utilização eficiente da cadeia de frio durante as campanhas nacionais. No entanto, os frascos de 2 a 5 doses são os que mais sobem a um CAGR de 7,36%, uma vez que os programas procuram reduzir o desperdício de frascos abertos. A política de frascos multidose da OMS estipula uma datação estrita de validade após abertura, um fator impulsionador para enchimentos menores onde a utilização por sessão é imprevisível. Os formatos de dose única servem coortes neonatais e imunocomprometidas, onde as formulações sem conservantes e a prevenção do risco de contaminação superam os custos unitários mais elevados.

Os frascos grandes de mais de 10 doses ainda desempenham um papel de nicho na imunização massiva de gado e em stocks para surtos, onde os administradores de campo podem esgotar frascos inteiros rapidamente. As orientações de mercado da UNICEF defendem adaptar o tamanho dos frascos às realidades logísticas, equilibrando a pegada de armazenamento com a economia do desperdício. Conceitos de dosagem flexíveis, como a plataforma SEQUIVITY® de mistura no local da Merck, podem inspirar novas apresentações de vacinas humanas onde antigénios e adjuvantes são combinados no ponto de cuidado, distribuindo a carga da cadeia de frio por componentes secundários menores e mais leves. A análise de dados e os painéis eletrónicos de gestão de stocks ajudam os planeadores a adequar a capacidade dos frascos ao volume de atendimento das clínicas, reduzindo o custo ambiental e financeiro das doses descartadas.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Utilizador Final: O Domínio das CDMO Reflete a Tendência de Subcontratação

As CDMOs representaram 47,84% das receitas em 2025 e estão preparadas para um CAGR de 8,03%, refletindo a preferência da biopharma por estratégias com poucos ativos. A subcontratação oferece acesso rápido a suites assépticas de alta qualidade, know-how especializado em enchimento e acabamento e apoio ao registo regulatório. Os programas públicos de imunização continuam a ser âncoras críticas de volume, mas a sua sensibilidade ao preço leva os fornecedores de embalagens para formatos de frascos standard e acordos de compra a granel. O programa Vaccines for Children do CDC fornece uma cadeia previsível mas focada no custo, exigindo etiquetas ricas em dados e embalagem secundária robusta.

Os hospitais privados priorizam a eficiência do fluxo de trabalho e estão dispostos a pagar prémios por seringas RTU que reduzem o tempo de enfermagem. Os produtores veterinários, regidos pelo licenciamento de produtos biológicos da USDA, exigem embalagens que resistam a diversas condições de armazenamento e campo; a clara diferenciação na codificação por cores e na durabilidade das etiquetas ajuda a prevenir a administração incorreta por espécie. A convergência entre embalagens humanas e veterinárias está a aumentar à medida que ambos os segmentos adotam controlos semelhantes de monitorização da cadeia de frio e de contaminação, alargando a procura endereçável para fornecedores que dominam as nuances regulatórias entre segmentos.

Análise Geográfica

A Europa liderou com 37,42% das receitas de 2025, sustentada por clusters maduros de fabrico farmacêutico, supervisão regulatória rigorosa e logística de cadeia de frio consolidada. A Alemanha ilustra a crescente procura a jusante: as vacinações contra a pneumonia subiram 23% entre 2018 e 2024, enquanto a adesão ao meningococo B saltou 52% na sequência das novas diretrizes STIKO. As orientações proativas da EMA para vacinas específicas de variantes obrigam as linhas de embalagem locais a permanecer configuráveis para mudanças rápidas de formulação. A Semana Europeia de Imunização de 2025 da Sanofi apontou para apenas 38% de cobertura contra a gripe em adultos com mais de 60 anos, sinalizando espaço para iniciativas de acesso impulsionadas por embalagens.

A Ásia-Pacífico é a de crescimento mais rápido com um CAGR de 9,18%, uma vez que os governos investem fortemente na autonomia de produção e na infraestrutura de distribuição. A redução de crianças com zero doses na Índia demonstra uma execução eficaz do programa, exigindo volumes de embalagem grandes mas ágeis, adequados a climas variados. O setor de biológicos em expansão da China e a engenharia de precisão do Japão elevam os padrões regionais, enquanto as nações da ASEAN instalam novas fábricas domésticas, frequentemente através de joint ventures com fabricantes de vidro europeus. A melhoria da logística portuária e rodoviária ajuda a manter a integridade da cadeia de frio, aumentando ainda mais o potencial do mercado.

A América do Norte mantém uma procura robusta através da liderança em inovação e da rigorosa supervisão da FDA. O investimento multimilionário da Thermo Fisher fortalece a resiliência da cadeia de abastecimento doméstica, enquanto as recomendações do CDC continuam a moldar as especificações dos recipientes, particularmente em relação às doses pediátricas sem conservantes. O Médio Oriente e África e a América do Sul formam coletivamente uma oportunidade emergente à medida que atualizam os calendários de imunização e instalam novos centros de fabrico regionais, frequentemente apoiados por financiamento multilateral. Os fornecedores de embalagens que se focam em híbridos de vidro/polímero eficientes em termos de custo e em embalagens de expedição robustas estão bem posicionados para capturar quota incremental.

Panorama Competitivo

O mercado de embalagens para vacinas é Fragmentado. A Gerresheimer, a Schott e o Stevanato Group aproveitam a fusão de vidro em larga escala, os revestimentos proprietários de frascos e os portfólios RTU em expansão para defender a sua quota. O investimento contínuo em inspeção de alta velocidade, como o sistema de matriz com mais de 3.000 unidades da Schott, sustenta a liderança em qualidade. Estes operadores históricos também diversificam para ofertas de polímeros para se protegerem contra as oscilações de abastecimento de vidro.

Os desafiantes de nível médio e os inovadores de materiais estão a visar a sustentabilidade e a digitalização. A SiO2 Materials Science promove recipientes híbridos de vidro-polímero que afirma reduzir a quebra e o peso, enquanto as etiquetas inteligentes da Avery Dennison proporcionam visibilidade ponta a ponta para a conformidade da cadeia de frio. A atividade de patentes concentra-se em embalagens secundárias invioláveis e fechos resistentes a temperaturas ultra-baixas; a Caixa de Cartão Inviolável da Thermo Fisher exemplifica a diferenciação sustentada por propriedade intelectual.[3]Patheon (Thermo Fisher Scientific), "Embalagem Inviolável para Proteção de Fornecimento Clínico", patheon.com

As oportunidades de espaço em branco estão alinhadas com os mandatos ESG. As composições de vidro recicláveis com temperaturas de fusão mais baixas reduzem as emissões de âmbito 1, enquanto os polímeros de base biológica cumprem as diretivas de plásticos de uso único. As embalagens inteligentes que integram RFID, NFC ou sensores de temperatura abrem nichos premium para ensaios clínicos e vacinas pediátricas com elevada rastreabilidade. Os conversores regionais ágeis capazes de enchimentos RTU de pequenos lotes para vacinas órfãs ou veterinárias podem capturar cantos subatendidos à medida que os grandes operadores se focam em linhas de alto volume.

Líderes do Setor de Embalagens para Vacinas

Gerresheimer AG

Nipro Corporation

Piramal Glass Private Limited

Catalent, Inc.

Schott AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Nipro expandiu a capacidade de seringas na sua instalação de Münnerstadt, acrescentando novas linhas de formação e um edifício de 4.000 m² para seringas pré-enchíveis D2F™.

- Maio de 2025: A Merck Animal Health e o Kansas anunciaram um investimento de USD 895 milhões nas instalações de produção e I&D em De Soto.

- Abril de 2025: A Thermo Fisher Scientific lançou um programa de expansão de fabrico e I&D nos EUA no valor de USD 2 mil milhões.

- Abril de 2025: A Thermo Fisher apresentou o biorreator de uso único DynaDrive de 5 L, permitindo ganhos de produtividade de 27% em relação às configurações de vidro.

Âmbito do Relatório Global do Mercado de Embalagens para Vacinas

A embalagem para vacinas é o processo que inclui a embalagem segura de vacinas de forma a preservar a sua potência terapêutica durante um determinado período.

O mercado de embalagens para vacinas é segmentado por tipo (frascos de vidro, seringas pré-enchíveis, fechos de frascos, embalagem secundária para vacinas) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima indicados.

| Embalagem Primária | Frascos de Vidro |

| Frascos de Polímero (COP, COC, PP) | |

| Seringas de Vidro Pré-enchíveis | |

| Seringas de Polímero Pré-enchíveis | |

| Fechos e Rolhas de Frascos | |

| Selos e Tampas de Alumínio | |

| Embalagem Secundária (caixas de cartão, etiquetas, embalagens de expedição) |

| Vidro (Borossilicato, Aluminossilicato) |

| Polímero / Copolímero de Olefina Cíclica |

| Polipropileno (PP) |

| Elastómeros (bromobutilo, clorobutilo) |

| Alumínio |

| Papel e Cartão |

| Recipientes de Dose Única |

| Frascos de 2 a 5 Doses |

| Frascos de 6 a 10 Doses |

| Frascos com Mais de 10 Doses |

| Programas Públicos de Imunização |

| Hospitais e Clínicas Privadas |

| Fabrico por Contrato / CDMOs |

| Produtores de Vacinas Veterinárias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Embalagem | Embalagem Primária | Frascos de Vidro | |

| Frascos de Polímero (COP, COC, PP) | |||

| Seringas de Vidro Pré-enchíveis | |||

| Seringas de Polímero Pré-enchíveis | |||

| Fechos e Rolhas de Frascos | |||

| Selos e Tampas de Alumínio | |||

| Embalagem Secundária (caixas de cartão, etiquetas, embalagens de expedição) | |||

| Por Material | Vidro (Borossilicato, Aluminossilicato) | ||

| Polímero / Copolímero de Olefina Cíclica | |||

| Polipropileno (PP) | |||

| Elastómeros (bromobutilo, clorobutilo) | |||

| Alumínio | |||

| Papel e Cartão | |||

| Por Capacidade de Dosagem | Recipientes de Dose Única | ||

| Frascos de 2 a 5 Doses | |||

| Frascos de 6 a 10 Doses | |||

| Frascos com Mais de 10 Doses | |||

| Por Utilizador Final | Programas Públicos de Imunização | ||

| Hospitais e Clínicas Privadas | |||

| Fabrico por Contrato / CDMOs | |||

| Produtores de Vacinas Veterinárias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para vacinas?

O mercado está avaliado em USD 4,89 mil milhões em 2026 e tem projeção de atingir USD 6,59 mil milhões até 2031.

Qual é o formato de embalagem primária com crescimento mais rápido?

As seringas poliméricas pré-enchíveis lideram o crescimento a um CAGR de 9,65% graças à conveniência pronta a utilizar e às vantagens no controlo da contaminação.

Por que razão os polímeros COP/COC estão a ganhar terreno sobre o vidro?

Oferecem resistência à quebra, baixos extraíveis e integridade fiável do fecho do recipiente a temperaturas ultra-baixas, impulsionando um CAGR de 8,86% até 2031.

Qual a região que apresenta a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta o CAGR mais elevado de 9,18%, impulsionada por grandes programas de imunização e pela expansão da capacidade de fabrico local.

Como é que os objetivos de sustentabilidade estão a influenciar as embalagens para vacinas?

Os regulamentos e as metas ESG corporativas estão a acelerar a adoção de vidro reciclável, polímeros de base biológica e processos de fabrico com baixo teor de carbono, abrindo novos nichos competitivos.

Página atualizada pela última vez em: