Tamanho e Participação do Mercado de Embalagens para Carne, Aves e Frutos do Mar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Carne, Aves e Frutos do Mar por Mordor Intelligence

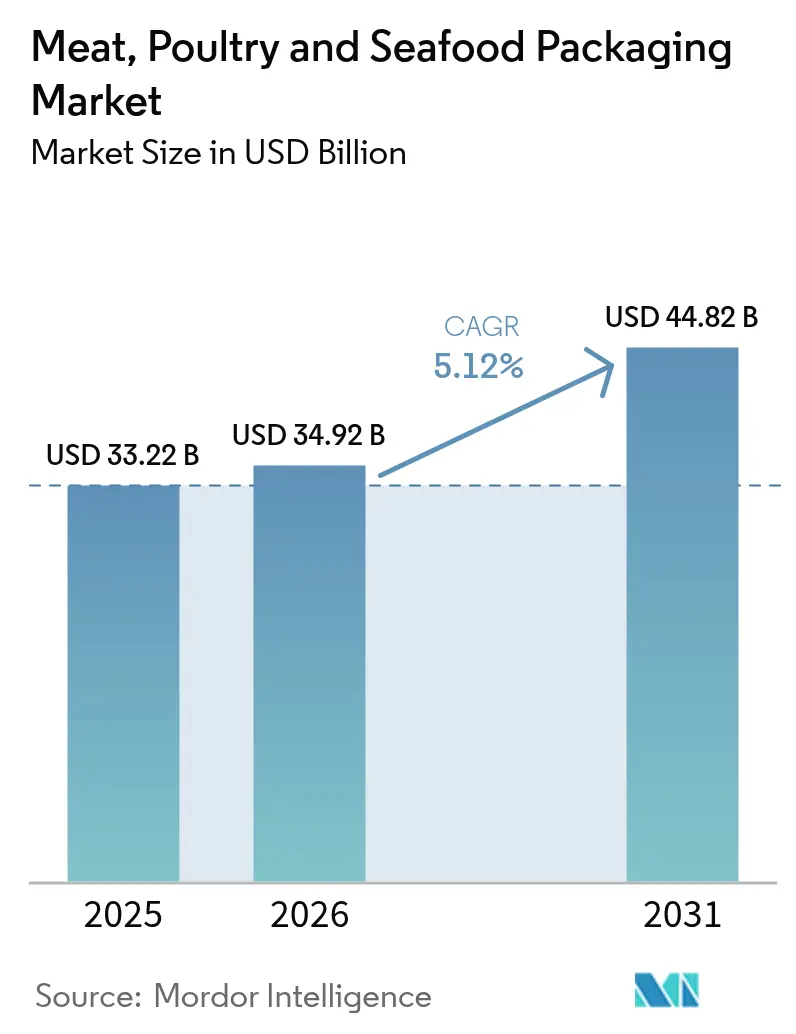

O tamanho do mercado de embalagens para carne, aves e frutos do mar foi avaliado em USD 33,22 bilhões em 2025 e estima-se que cresça de USD 34,92 bilhões em 2026 para atingir USD 44,82 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). O apetite global por proteína animal continua crescendo, e os processadores estão recorrendo a materiais avançados e automação para proteger as margens enquanto cumprem normas cada vez mais rigorosas de segurança alimentar e regulamentações ambientais. Formatos flexíveis, desenvolvimentos em materiais monomateriais e rótulos inteligentes são agora considerações padrão em cada retrofit de planta ou projeto greenfield. A escassez de mão de obra intensifica os gastos de capital em robótica, e a convergência regulatória entre a União Europeia, o Japão e a América do Norte está incentivando designs harmonizados que transitam facilmente entre fronteiras. As ambições de sustentabilidade estão direcionando as compras para longe dos laminados multicamadas em direção a construções recicláveis ou compostáveis, mas a volatilidade de custos em polímeros e metais continua a comprimir a lucratividade tanto para conversores quanto para proprietários de marcas.

Principais Conclusões do Relatório

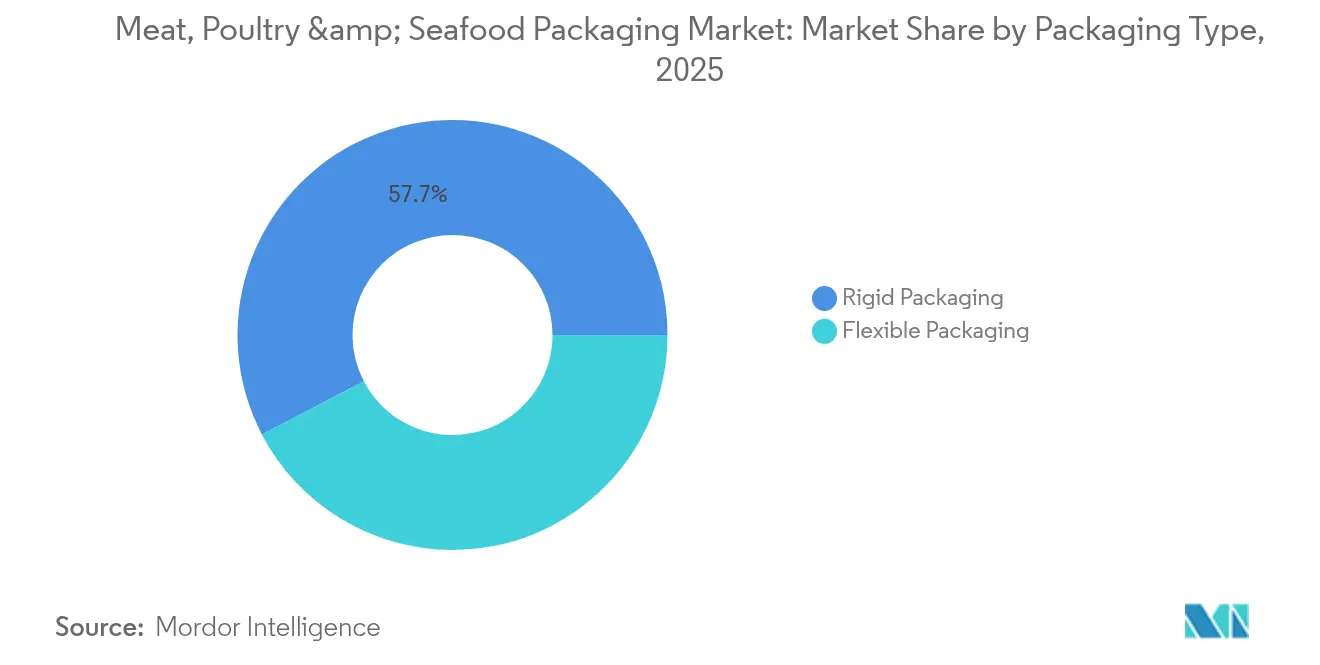

- Por tipo de embalagem, as soluções flexíveis detinham 42,35% da participação do mercado de embalagens para carne, aves e frutos do mar em 2025, enquanto as alternativas rígidas ficaram atrás, mas permaneceram essenciais para SKUs com porções controladas.

- Por tipo de produto, os filmes revestidos comandavam 36,12% da participação de receita em 2025; sacos e bolsas pré-fabricados têm previsão de expansão a um CAGR de 4,73% até 2031.

- Por tipo de material, o polipropileno representou 50,85% do tamanho do mercado de embalagens para carne, aves e frutos do mar em 2025, enquanto o poliéster está posicionado para o CAGR mais rápido de 5,41% até 2031.

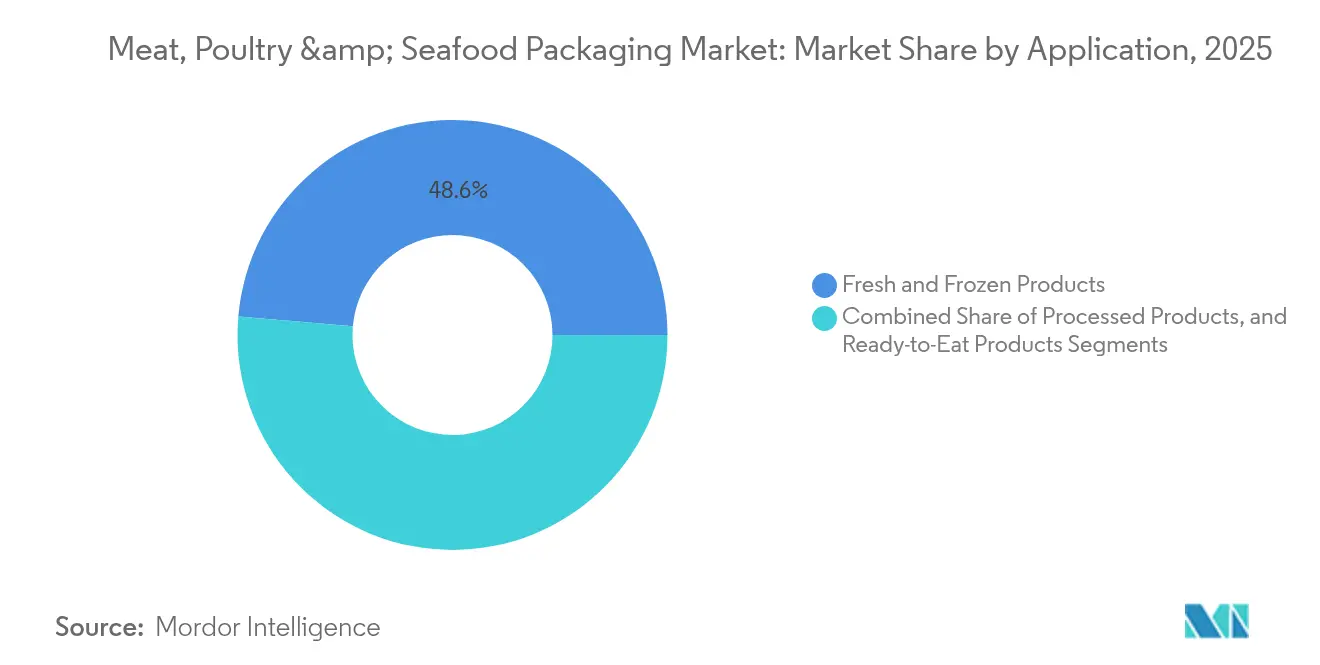

- Por aplicação, os itens frescos e congelados representaram 48,62% da demanda de 2025; os formatos prontos para consumo estão avançando a um CAGR de 5,19%.

- Por tecnologia, os formatos de atmosfera modificada lideraram com 44,30% de participação de receita em 2025, e os formatos ativos ou inteligentes devem crescer a 5,22% até 2031.

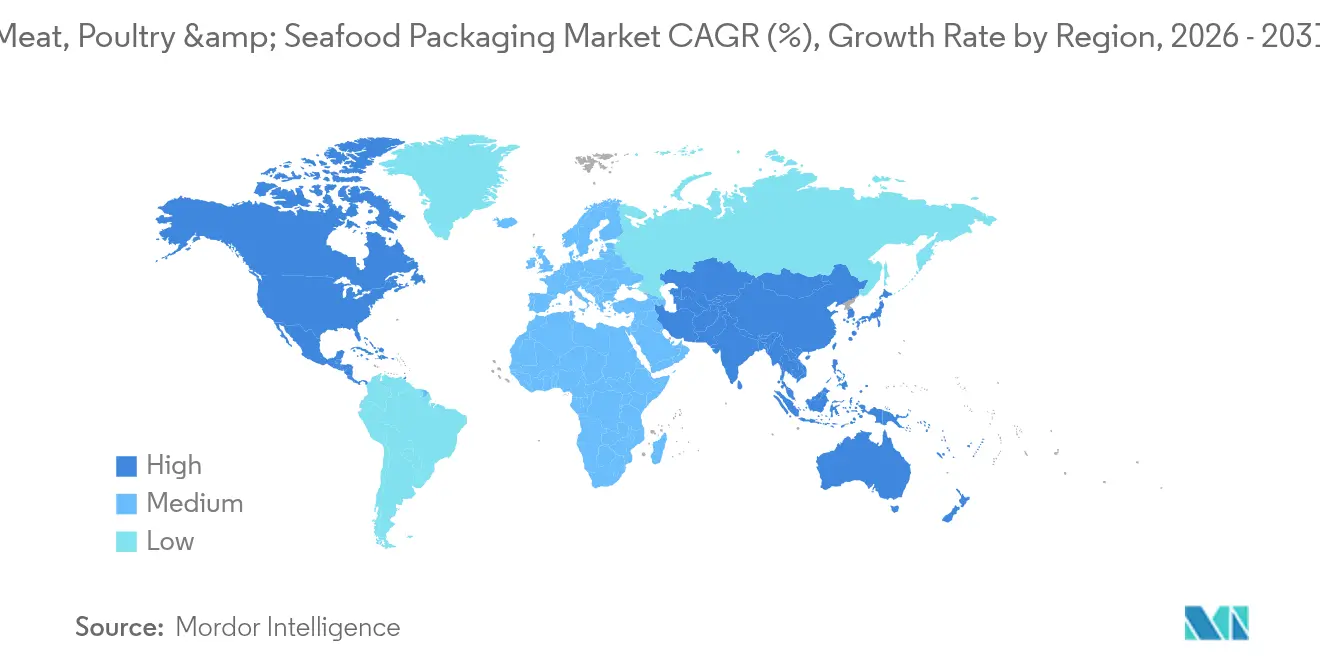

- Por geografia, a Ásia-Pacífico capturou 34,32% de participação de mercado em 2025 e está projetada para crescer a um CAGR de 5,92% graças ao boom do comércio eletrônico e ao aumento da renda disponível.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Carne, Aves e Frutos do Mar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo global per capita de proteína | +1.2% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Crescente rigor da legislação de segurança alimentar e rotulagem | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração do varejo para sistemas de bandejas prontas para exposição e de alto rendimento | +0.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Ascensão dos canais de comércio eletrônico de refeições refrigeradas direto ao consumidor | +0.7% | Centros urbanos globais, aceleração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de filmes monomateriais para atingir metas de reciclabilidade | +0.6% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Demanda por automação em plantas de processamento de carne com escassez de mão de obra | +1.1% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo Global Per Capita de Proteína

O rápido crescimento de renda na Ásia e a urbanização na África mantêm a demanda por carne, aves e frutos do mar elevada, mesmo com as proteínas alternativas entrando na discussão mainstream. A maior penetração da cadeia de frio permite que os varejistas ampliem a distribuição para regiões antes inacessíveis, ampliando os volumes unitários de embalagens. Os processadores correm para garantir materiais que previnam a perda de líquido e a alteração de cor, pois falhas de qualidade se traduzem diretamente em erosão de marca. Enquanto isso, a premiumização nos mercados maduros leva os varejistas a especificar formatos de embalagem a vácuo de alta transparência que evidenciam o marmoreio e a frescura. À medida que o consumo acelera, o mercado de embalagens para carne, aves e frutos do mar deve equilibrar o rendimento com o desempenho de prazo de validade, e os fornecedores capazes de validar rapidamente as alegações de barreira ganham especificações.

Crescente Rigor da Legislação de Segurança Alimentar e Rotulagem

O sistema de lista positiva do Japão, em vigor desde junho de 2025, restringe as resinas aceitáveis a 21 famílias e 827 aditivos, obrigando os conversores a validar cada insumo em relação a uma biblioteca global comum. Na Europa, o Regulamento de Embalagens e Resíduos de Embalagens proíbe os PFAS e exige reciclabilidade até 2030, reformulando os roteiros de materiais para fornecedores globais. Os varejistas norte-americanos alinham preventivamente os SKUs para atender a esses mesmos critérios, a fim de evitar revisões de embalagens onerosas posteriormente. Regras uniformes também reduzem a duplicação de testes, permitindo que as multinacionais escalem uma estrutura compatível em todos os continentes. O mercado de embalagens para carne, aves e frutos do mar, portanto, registra implementações mais rápidas de soluções monomateriais à medida que a incerteza jurídica diminui.

Migração do Varejo para Sistemas de Bandejas Prontas para Exposição e de Alto Rendimento

Os supermercados eliminam cada vez mais o açougue interno para reduzir custos de mão de obra e o risco de contaminação cruzada. As linhas prontas para exposição utilizam bandejas de atmosfera modificada e filmes de tampa que prolongam o prazo de validade em até sete dias em comparação com as opções de balcão[1]Tyson Fresh Meats, "Métricas de Eficiência Prontas para Exposição," tysonfoods.com. Os consumidores mais jovens aceitam embalagens com código de barras que fornecem rastreabilidade e permitem o autoatendimento no caixa. As seladores de bandejas agora excedem 120 embalagens por minuto, impulsionando a demanda por filmes com tolerâncias de espessura precisas e selos de fácil abertura que resistem aos impactos da distribuição. Essa tendência amplia o mercado de embalagens para carne, aves e frutos do mar, pois cada corte primário pode ser dividido em mais porções individuais, aumentando a contagem de embalagens.

Demanda por Automação em Plantas de Processamento de Carne com Escassez de Mão de Obra

Cinquenta e seis por cento dos processadores ainda têm dificuldade em recrutar funcionários, de modo que robôs colaborativos agora realizam tarefas repetitivas como posicionamento, pesagem e selagem. Para evitar travamentos nas máquinas, as propriedades de atrito e resistência à flexão dos filmes recebem escrutínio sem precedentes durante a especificação. A JBS Prepared Foods investiu USD 200 milhões em uma unidade no Missouri que opera veículos guiados automatizados e esteiras inteligentes, validando o caso de negócio para automação de ponta a ponta. À medida que o rendimento aumenta, sensores de manutenção preditiva nas mandíbulas de selagem alertam os operadores antes que as falhas possam gerar tempo de inatividade. Os fornecedores capazes de combinar filmes, equipamentos e serviço no local ganham participação no mercado de embalagens para carne, aves e frutos do mar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de insumos de polímeros e alumínio | -0.9% | Global, com a América do Norte mais exposta | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade de contato com alimentos para plásticos reciclados | -0.5% | UE e América do Norte principalmente | Médio prazo (2-4 anos) |

| Aceleração das proibições de EPS e laminados multicamadas | -0.4% | UE liderando, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Risco de volume de longo prazo pela penetração de proteínas alternativas | -0.3% | Mercados desenvolvidos principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Insumos de Polímeros e Alumínio

As tarifas sobre resinas previstas para 2025 podem elevar os custos de polipropileno e polietileno na América do Norte em 12-20%, forçando os conversores a repassar sobretaxas ou redesenhar as embalagens. Os prêmios do alumínio podem dobrar para 50%, pressionando os fornecedores de tampas de folha e latas retortáveis. As cláusulas de precificação dinâmica estão se tornando padrão nos contratos de conversores, sinalizando uma volatilidade estrutural e não temporária. Empresas regionais menores sem instrumentos de hedge enfrentam erosão de margem que leva à consolidação. Essa turbulência de custos limita a lucratividade de curto prazo do mercado de embalagens para carne, aves e frutos do mar e modera os gastos de capital em novas linhas.

Obstáculos de Conformidade de Contato com Alimentos para Plásticos Reciclados

Os compromissos com a economia circular dependem do conteúdo reciclado de grau alimentício, mas os protocolos de migração exigem testes de desafio exaustivos que podem exceder seis meses por SKU. As aprovações são mais lentas para laminados multicamadas, levando os fornecedores a optar por filmes de polímero único que se encaixam nos processos de desinfecção existentes. Os primeiros adotantes devem financiar grandes volumes de amostragem, adicionando despesas iniciais antes que os benefícios de escala surjam. Até que os pipelines de validação de reciclados se acelerem, as resinas virgens permanecerão dominantes, limitando a redução imediata de CO₂ no mercado de embalagens para carne, aves e frutos do mar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Soluções Flexíveis Impulsionam a Integração da Automação

Os formatos flexíveis contribuíram com USD 14.068,67 milhões para o tamanho do mercado de embalagens para carne, aves e frutos do mar em 2025 e têm previsão de crescer a um CAGR de 4,22% até 2031. Os invólucros de barreira impressos em rotogravura protegem aves frescas em linhas de alta velocidade, reduzindo o peso da embalagem em até 75% em comparação com as bandejas rígidas. Os processadores valorizam a eficiência volumétrica que permite mais embalagens por palete, aliviando a pressão dos custos de frete. Estudos de preferência do consumidor também revelam que as bolsas transparentes com fundo plano ajudam os compradores a verificar rapidamente a qualidade do produto, reforçando a confiança no ponto de venda.

As bandejas e potes rígidos ainda dominam os formatos de clube a granel porque se empilham bem na distribuição, mas as próximas proibições do poliestireno expandido aceleram os testes de opções de base biológica, como a polpa moldada de cana-de-açúcar. A bandeja compostável da Sealed Air mantém a rigidez necessária para a coleta e posicionamento robótico, ao mesmo tempo que atende aos requisitos da norma ASTM D6400. A resiliência do segmento, portanto, depende da atualização das formulações de materiais, e não da defesa de substratos desatualizados. Até 2031, as bandejas de barreira multimaterial provavelmente migrarão para equivalentes em PET monomaterial que se alinham com os sistemas de depósito e retorno na Europa, ancorando sua relevância no mercado mais amplo de embalagens para carne, aves e frutos do mar.

Por Tipo de Produto: Soluções Pré-fabricadas Aceleram o Crescimento

Os filmes revestidos geraram a maior fatia da participação do mercado de embalagens para carne, aves e frutos do mar, com 36,12% em 2025, sustentando as embalagens de atmosfera modificada e de embalagem a vácuo que aparecem em balcões refrigerados em todo o mundo. Esses filmes incorporam camadas de EVOH ou óxido de silício para reduzir a entrada de oxigênio abaixo de 0,1 cc/m²/dia, preservando a retenção de cor em cortes de costela de boi por até 28 dias. Os volumes crescentes do comércio eletrônico estão, no entanto, inclinando o impulso para sacos e bolsas pré-fabricados, que têm previsão de registrar o CAGR mais acelerado de 4,73% até 2031.

Os separadores de armazém preferem as bolsas com fole porque sua forma uniforme evita erros de contagem durante a indução automatizada. Os proprietários de marcas exploram a área de impressão maior para transmitir instruções de preparo e códigos QR que rastreiam as fazendas de origem. As latas de alimentos, embora maduras, desfrutam de renovada demanda em kits de emergência, e os recipientes permanecem vitais na alimentação institucional. Em todos os formatos, as escolhas de especificação se concentram nas classificações de resistência a quedas e na resistência à perfuração para suportar a despaletização robótica, mantendo as métricas de desempenho centrais para a competição no mercado de embalagens para carne, aves e frutos do mar.

Por Tipo de Material: O Poliéster Ganha Impulso

A fatia de 50,85% do polipropileno no tamanho do mercado de embalagens para carne, aves e frutos do mar em 2025 decorre de sua favorável relação rigidez-peso e da selagem hermética em linhas de formação, enchimento e selagem vertical. Os processadores apreciam a alta temperatura de deflexão térmica da resina, que tolera o reaquecimento em micro-ondas sem deformação. No entanto, os filmes de poliéster estão acelerando a um CAGR de 5,41% porque sua barreira intrínseca e histórico de reciclagem se alinham com as novas regras da Comissão Europeia.

Os recicladores agora aceitam estruturas monomateriais de PET/PE que dispensam as etapas de delaminação, encurtando os ciclos de reprocessamento e reduzindo as emissões de Escopo 3. Em contrapartida, o uso de poliestireno está diminuindo porque os calendários legislativos na França, Espanha e Alemanha incluem proibições explícitas de bandejas de espuma para carne. As coextrusões de PVC/PET de grau termoformável persistem para extensões premium de salmão defumado que exigem janelas de cristal transparente. A tampa de alumínio detém uma participação de nicho para saladas de atum de longa vida útil que percorrem longas rotas de exportação. As resinas de PLA e PHA de base biológica estão estreando em embalagens de charcutaria de baixa acidez, sugerindo diversificação futura, mas ainda sem escala material no mercado de embalagens para carne, aves e frutos do mar.

Por Aplicação: O Segmento Pronto para Consumo Acelera

As proteínas frescas e congeladas, incluindo peitos de frango refrigerados, perus inteiros e camarões IQF, representam 48,62% da demanda, refletindo os hábitos alimentares tradicionais. Seus volumes unitários permanecem grandes, mas o crescimento se estabiliza à medida que os consumidores migram para itens prontos para consumo que eliminam o tempo de preparo na cozinha. O segmento de conveniência tem previsão de expandir a 5,19% até 2031, tornando-o o público-alvo de crescimento mais rápido para os desenvolvedores de embalagens.

As bandejas de porção individual com almofadas absorventes integradas agora chegam a cantinas escolares e refeitórios corporativos, reduzindo o desperdício de alimentos enquanto atendem às diretrizes de controle de porções. As carnes processadas, como fatias de peru fatiado, mantêm tração constante graças à cultura do sanduíche na América do Norte e na Europa. Em cada subaplicação, as variáveis de design de embalagem, incluindo a taxa de transmissão de oxigênio, a resistência ao micro-ondas e as linhas de abertura fácil, determinam a escolha do material, ancorando a diferenciação no mercado de embalagens para carne, aves e frutos do mar.

Por Tecnologia de Embalagem: A Integração de Inteligência Avança

Os formatos de atmosfera modificada garantiram 44,30% da receita do setor em 2025, aproveitando misturas de nitrogênio e dióxido de carbono para retardar o crescimento microbiano. As embalagens de aves com gás injetado prolongam o prazo de validade para 14 dias, economizando para os varejistas as perdas relacionadas ao vencimento. As tecnologias de embalagem a vácuo e de embalagem a vácuo com pele ficam logo atrás, valorizadas pela estética de açougue artesanal e pelo espaço livre mínimo.

Os sistemas ativos e inteligentes têm projeção de superar todos os concorrentes a um CAGR de 5,22%. Os indicadores de tempo-temperatura agora custam menos de USD 0,02 por unidade e se integram ao estoque de rótulos, permitindo que os parceiros da cadeia de suprimentos rejeitem caixas comprometidas antes que surjam reclamações de clientes. As etiquetas NFC em filés de salmão alimentam o software de inventário em tempo real, melhorando o planejamento de demanda. Essas camadas inteligentes transformam o mercado de embalagens para carne, aves e frutos do mar de contenção passiva em garantia de qualidade habilitada por dados.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 34,32% no mercado de embalagens para carne, aves e frutos do mar durante 2025 e mantém a perspectiva de CAGR mais alta de 5,92% até 2031. O aumento da renda da classe média na China e no Sudeste Asiático eleva o consumo per capita de carne, e o varejo omnicanal cresce em aglomerados urbanos onde a entrega refrigerada no mesmo dia exige embalagens robustas. Os laboratórios apoiados pelo Estado chinês já estão experimentando andaimes à base de arroz para carne cultivada, exigindo bolsas de migração ultrabaixa que satisfaçam tanto os padrões de pureza da biotecnologia quanto as expectativas sensoriais dos consumidores.

A América do Norte permanece um referencial tecnológico mesmo com a moderação do crescimento. As tarifas sobre resinas e metais podem elevar acentuadamente os custos de insumos, de modo que os conversores exploram filmes leves para preservar a margem bruta. O crescente cluster de plantas flexíveis do México abastece tanto os supermercados dos EUA quanto os mercados domésticos, aproveitando estratégias de nearshoring que reduzem as emissões de transporte. Os processadores regionais também respondem à escassez de mão de obra combinando robôs colaborativos com seladores de bandejas guiados por visão, reforçando as compras orientadas por equipamentos no mercado de embalagens para carne, aves e frutos do mar.

A Europa avança nos limites da sustentabilidade por meio do Regulamento de Embalagens e Resíduos de Embalagens, que proíbe os PFAS e exige reciclabilidade. As multinacionais testam blindagens de poliamida quimicamente reciclada para sacos de alta barreira para carne moída bovina, um projeto liderado pela Südpack, BASF e Werz. Os sistemas de depósito e retorno para bandejas de PET são lançados na Alemanha em 2026, estimulando o design para reciclagem entre os exportadores que buscam manter presença nas prateleiras. O Oriente Médio e a África, juntamente com a América do Sul, registram aumento no consumo de proteínas, mas as lacunas de infraestrutura limitam a penetração refrigerada. Os investimentos em corredores de cadeia de frio estão, no entanto, reduzindo esse déficit, sinalizando potencial de crescimento para os fornecedores de embalagens dispostos a estender crédito aos conversores locais no mercado de embalagens para carne, aves e frutos do mar.

Cenário Competitivo

O mercado de embalagens para carne, aves e frutos do mar apresenta concentração moderada. Sealed Air, Amcor, Mondi e Sonoco detêm participações notáveis por meio de portfólios integrados de materiais e equipamentos. Essas empresas se diferenciam ao combinar técnicos no local com o lançamento de filmes, um serviço cada vez mais valorizado à medida que a automação estreita as janelas de tolerância. A Sealed Air oferece validação de linha completa que reduz os tempos de comissionamento em 20%, proporcionando aos processadores um retorno mais rápido quando a mão de obra é escassa.

A consolidação está se acelerando. A fusão pendente entre Amcor e Berry Global, totalmente em ações, criaria um gigante com presença complementar na América do Norte, Europa e Ásia, reduzindo as milhas de frete das redes de clientes multiponto. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco traz expertise em embalagens metálicas para seu mix mais amplo, ampliando as oportunidades de venda cruzada para enlatadores de frutos do mar. A Coveris se concentra em bolsas de PE/EVOH monomateriais, enquanto a Tetra Pak adapta caixas retortáveis para sopas estáveis em prateleira contendo frango desfiado, indicando a tendência de desafiantes de nicho que gravitam em direção a segmentos especializados para maiores oportunidades.

A tecnologia permanece o campo de batalha mais acirrado. A Mondi escalou telas termoformáveis à base de papel que afirmam ter 70% de conteúdo de fibra, mas selam nas velocidades de linha existentes, atendendo aos varejistas que desejam redução de plástico sem perda de rendimento. A Graphic Packaging investe em papelões de barreira resistentes à gordura para asas prontas para o forno. As embalagens habilitadas por dados também ganham terreno, pois fornecedores do mercado como a WestRock, por meio de sua plataforma EverGrow, incorporam sensores que monitoram o acúmulo de CO₂, alertando os distribuidores antes da deterioração. A intensidade competitiva, portanto, decorre de quem oferece sustentabilidade verificável aliada à eficiência de linha, posicionando os inovadores integrados para capturar volumes crescentes no mercado de embalagens para carne, aves e frutos do mar.

Líderes do Setor de Embalagens para Carne, Aves e Frutos do Mar

Berry Global

Mondi Group

Sealed Air

Amcor

Sonoco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Crown Holdings reportou vendas líquidas de USD 2.887 milhões no primeiro trimestre de 2025, com ganhos de eficiência em latas de alimentos na América do Norte.

- Abril de 2025: Südpack, BASF e Werz introduziram embalagens de carne quimicamente recicladas, apoiando metas de circularidade.

- Março de 2025: O Brasil aprovou missões de inspeção japonesas para plantas de carne, abrindo novos canais de exportação.

- Janeiro de 2025: A Südpack lançou invólucros de baixo carbono recicláveis para massa fresca, um formato transferível para frios.

Escopo do Relatório Global do Mercado de Embalagens para Carne, Aves e Frutos do Mar

A embalagem desempenha um papel importante na preservação da carne e na extensão de seu prazo de validade. A carne pode ser comprometida sem embalagem, pois é contaminada pelo contato direto com contaminantes químicos, físicos e biológicos.

O mercado de embalagens para carne, aves e frutos do mar é segmentado por tipo de embalagem (flexível e rígida), tipo de produto (recipientes (recipiente de folha de alumínio, recipiente de plástico e recipiente de papelão), sacos pré-fabricados, latas de alimentos, filmes revestidos e outros tipos de produtos), tipo de material (polipropileno (PP), poliestireno (PS), poliéster (PET) termoformável e alumínio), aplicação (produtos frescos e congelados, produtos processados e produtos prontos para consumo) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Embalagem Rígida |

| Embalagem Flexível |

| Recipientes |

| Sacos e Bolsas Pré-fabricados |

| Latas de Alimentos |

| Filmes Revestidos |

| Outros Tipos de Produtos |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Poliéster (PET) |

| PVC/PET de Grau Termoformável |

| Alumínio |

| Outros Tipos de Materiais |

| Produtos Frescos e Congelados |

| Produtos Processados |

| Produtos Prontos para Consumo |

| Embalagem a Vácuo (VP) |

| Embalagem de Atmosfera Modificada (MAP) |

| Embalagem a Vácuo com Pele (VSP) |

| Embalagem Ativa e Inteligente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo de Embalagem | Embalagem Rígida | ||

| Embalagem Flexível | |||

| Por Tipo de Produto | Recipientes | ||

| Sacos e Bolsas Pré-fabricados | |||

| Latas de Alimentos | |||

| Filmes Revestidos | |||

| Outros Tipos de Produtos | |||

| Por Tipo de Material | Polipropileno (PP) | ||

| Poliestireno (PS) | |||

| Poliéster (PET) | |||

| PVC/PET de Grau Termoformável | |||

| Alumínio | |||

| Outros Tipos de Materiais | |||

| Por Aplicação | Produtos Frescos e Congelados | ||

| Produtos Processados | |||

| Produtos Prontos para Consumo | |||

| Por Tecnologia de Embalagem | Embalagem a Vácuo (VP) | ||

| Embalagem de Atmosfera Modificada (MAP) | |||

| Embalagem a Vácuo com Pele (VSP) | |||

| Embalagem Ativa e Inteligente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para carne, aves e frutos do mar?

O mercado está avaliado em USD 34.920,86 milhões em 2026.

Com que velocidade o mercado de embalagens para carne, aves e frutos do mar deve crescer?

Tem previsão de expandir a um CAGR de 5,12%, atingindo USD 44.824,21 milhões até 2031.

Qual tipo de embalagem detém a maior participação?

Os formatos flexíveis lideram com 42,35% de participação de mercado, apoiados por sua compatibilidade com linhas de alta velocidade.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico comanda o CAGR mais alto de 5,92% até 2031, graças à crescente demanda por proteínas e à penetração do comércio eletrônico.

Página atualizada pela última vez em: