Tamanho e Participação do Mercado de Embalagens para Carne

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

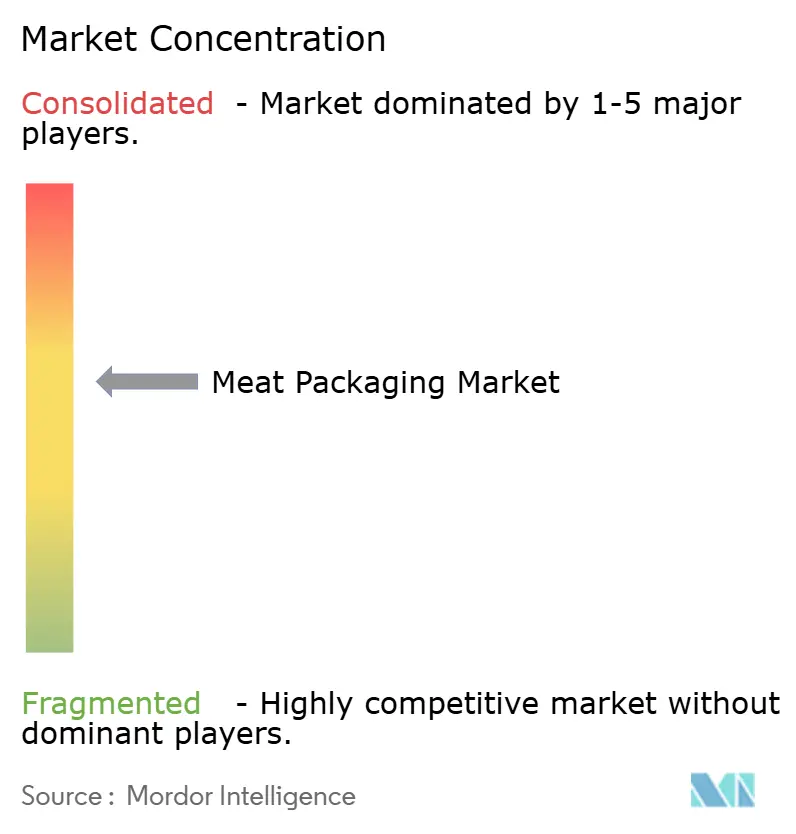

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Carne por Mordor Intelligence

O tamanho do mercado de embalagens para carne está projetado para expandir de USD 12,19 bilhões em 2025 e USD 12,57 bilhões em 2026 para USD 14,65 bilhões até 2031, registrando um CAGR de 3,11% entre 2026 e 2031. Essa trajetória estável reflete os esforços do setor para prolongar a vida útil, certificar a origem e atender aos crescentes limites de sustentabilidade, ao mesmo tempo em que absorve os custos voláteis de polímeros e as taxas de responsabilidade estendida do produtor. As embalagens flexíveis de polietileno estão conquistando volume em detrimento das bandejas rígidas tradicionais porque oferecem alta barreira ao oxigênio sem sacrificar o crédito de reciclabilidade, uma característica agora incorporada na maioria dos editais de supermercados europeus. Os varejistas na América do Norte também estão impulsionando os formatos de atmosfera modificada e de filme aderente a vácuo que carregam registros de temperatura em tempo real, transformando as embalagens primárias em nós de dados que reduzem perdas e exposição a responsabilidades. Enquanto isso, os investimentos em cadeia de frio na China, Índia e Brasil estão desbloqueando a distribuição refrigerada, incentivando os processadores a migrar do papel revestido com cera para estruturas de filme multicamadas. A rentabilidade dos conversores, no entanto, permanece exposta a oscilações de 30% nos preços spot do polietileno e à futura taxa da União Europeia sobre resina não reciclada, ambas acelerando a integração retroativa na composição de resinas.

Principais Conclusões do Relatório

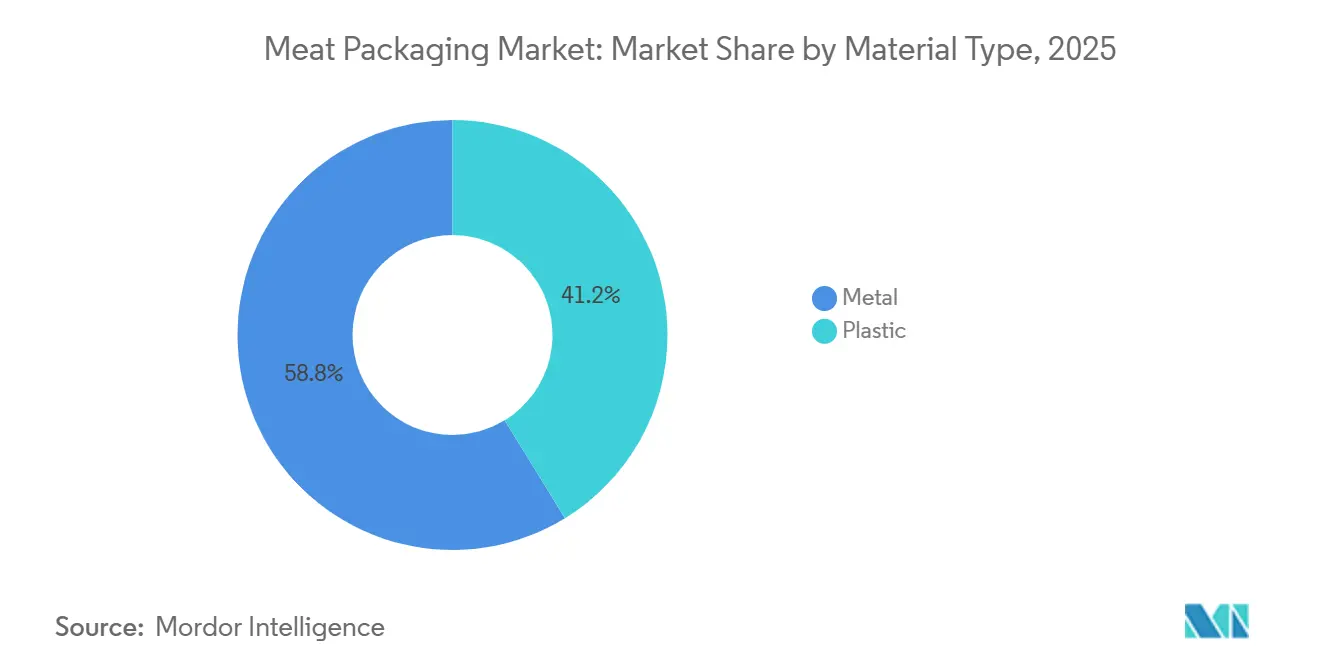

- Por tipo de material, os formatos plásticos lideraram com 41,23% de participação na receita em 2025, enquanto as embalagens flexíveis dentro desse grupo estão projetadas para expandir a um CAGR de 3,56% até 2031.

- Por tipo de carne, os cortes frescos e congelados representaram 36,74% da participação do mercado de embalagens para carne em 2025, enquanto os produtos prontos para consumo devem crescer a um CAGR de 3,74% até 2031.

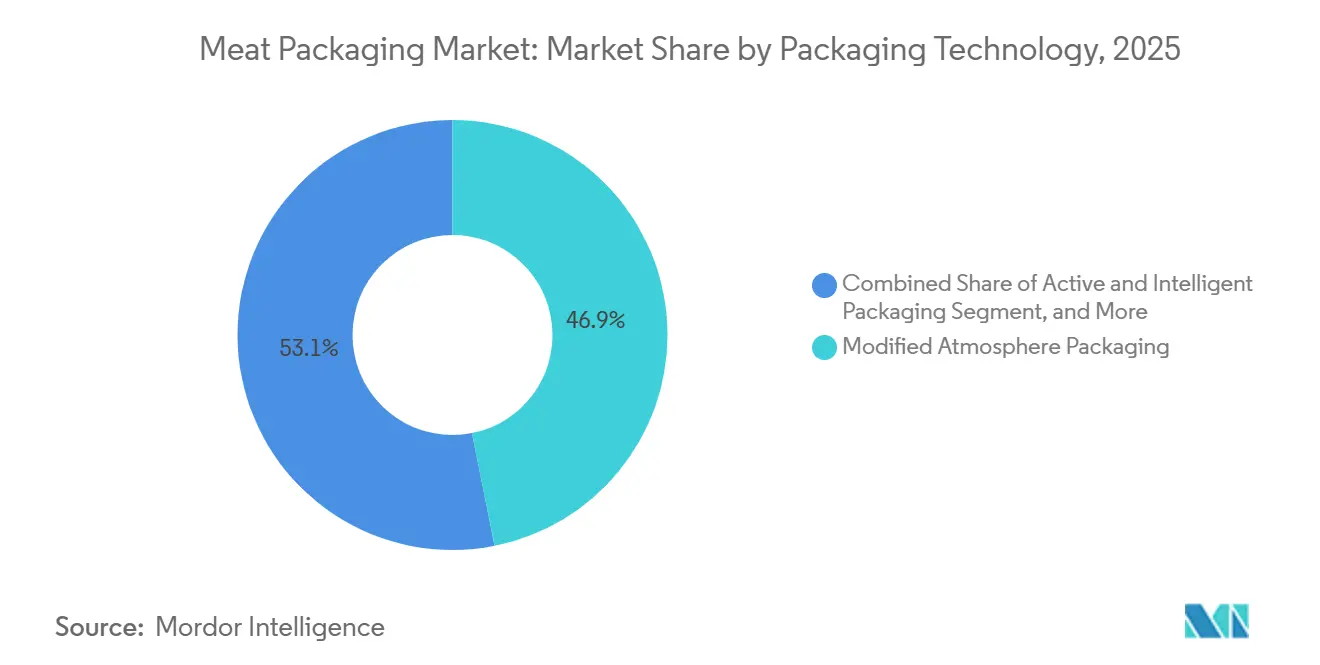

- Por tecnologia de embalagem, a embalagem em atmosfera modificada deteve 46,87% de participação em 2025, enquanto os formatos ativos e inteligentes devem registrar um CAGR de 3,91% ao longo de 2026-2031.

- Por canal de usuário final, as lojas de varejo capturaram 52,42% da participação do mercado de embalagens para carne em 2025, mas as plataformas de supermercado online e de kits de refeição devem alcançar um CAGR de 3,96% durante o mesmo período.

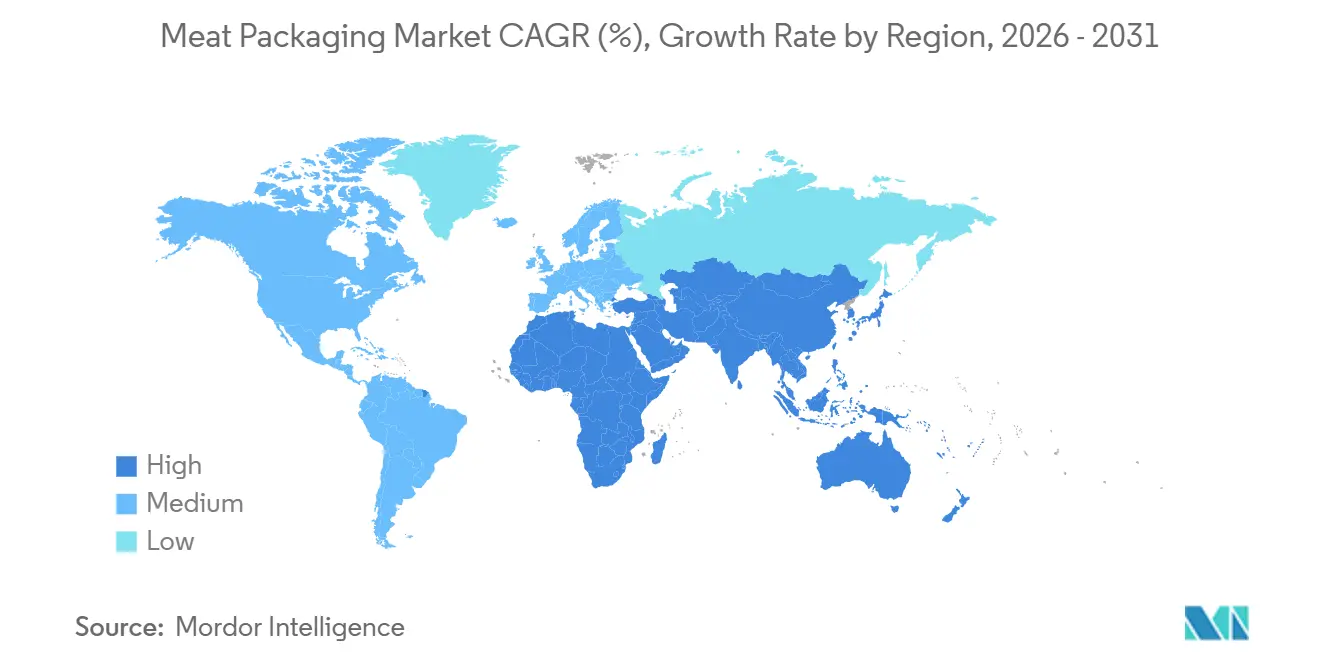

- Por geografia, a América do Norte representou 33,41% do valor de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 4,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Carne

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produtos de carne convenientes e prontos para consumo | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão do varejo organizado e da logística de cadeia de frio | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Extensão da vida útil e regulamentações de segurança alimentar | +0.7% | Global, liderado pelos Estados Unidos, União Europeia e China | Curto prazo (≤ 2 anos) |

| Mudança orientada pela sustentabilidade para materiais monomateriais de alta barreira | +0.6% | Europa e América do Norte, adoção antecipada no Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção de filmes antimicrobianos e nanocompósitos | +0.4% | América do Norte e Europa, projetos-piloto no Brasil e Índia | Longo prazo (≥ 4 anos) |

| Rastreabilidade habilitada por blockchain e embalagens com evidência de violação | +0.3% | América do Norte e Europa, com expansão para China e Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Produtos de Carne Convenientes e Prontos para Consumo

As proteínas prontas para consumo registraram um crescimento de 8% ano a ano em 2025 na América do Norte e na Europa Ocidental, à medida que os domicílios com dupla renda comprimiram as janelas de preparo de refeições.[1]Departamento de Agricultura dos Estados Unidos, "Tendências do Consumidor em Alimentos de Conveniência," usda.gov Carne de porco desfiada para micro-ondas, aves sous-vide e kits de charcutaria agora representam 22% do espaço em prateleiras de carne refrigerada, um aumento de seis pontos percentuais em dois anos. Para atender a essa demanda, os conversores estão desenvolvendo filmes multicamadas que suportam ciclos de retorta a 121 °C e ainda se abrem facilmente para acesso em porção individual. As lojas de conveniência do Japão introduziram marmitas bento com descarga de nitrogênio e sachês dessecantes integrados no início de 2025, estendendo a vida útil refrigerada para 10 dias e reduzindo o desperdício em 18%. Essas mudanças estão elevando as margens nas bandejas de controle de porções e nos fechos reseláveis, que rendem aos conversores cerca de 15% a mais do que o filme stretch convencional.

Expansão do Varejo Organizado e da Logística de Cadeia de Frio

A Ásia-Pacífico adicionou 18 milhões de m³ de armazenamento refrigerado em 2025, com a China responsável por 60% da capacidade e a Índia por 25% sob seu programa de subsídios Pradhan Mantri Kisan Sampada Yojana. A penetração do comércio moderno na Índia atingiu 15% do faturamento de mercearia, viabilizando os formatos de filme aderente a vácuo e de atmosfera modificada anteriormente impossíveis em condições quentes de última milha. Na África Subsaariana, câmaras frias solares financiadas por doadores reduziram o desperdício de carne em 30%, ilustrando como a densidade de infraestrutura se correlaciona com a adoção de embalagens premium.[2]Banco Mundial, "Projetos de Armazenamento Refrigerado Solar na África," worldbank.org Os mercados com armazenamento refrigerado per capita abaixo de 0,1 m³ permanecem dominados pela carne enlatada, enquanto aqueles acima de 0,3 m³ migram rapidamente para bandejas de atmosfera modificada refrigeradas.

Extensão da Vida Útil e Regulamentações de Segurança Alimentar

Os Estados Unidos exigiram estudos validados de vida útil para carnes prontas para consumo a partir de janeiro de 2025, levando 40% dos pequenos processadores a adotar mergulhos antimicrobianos e filmes de alta barreira. A Europa limitou os níveis de migração de aditivos em nanoescala em meados de 2025, obrigando os conversores que utilizam partículas de prata ou óxido de zinco a apresentar novos dossiês.[3]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu O mandato de rastreabilidade da China agora bloqueia carne bovina e suína sem código QR das cidades de primeiro nível, estreitando ainda mais as janelas de conformidade. Coletivamente, essas regras redirecionaram o capital para linhas de coextrusão capazes de integrar barreiras e impressão de dados variáveis em uma única passagem.

Mudança Orientada pela Sustentabilidade para Monomateriais de Alta Barreira

O regulamento de embalagens da Europa, aplicável desde janeiro de 2025, proíbe laminados multimateriais não recicláveis, desencadeando uma corrida por estruturas exclusivamente de polietileno com taxas de transmissão de oxigênio abaixo de 5 cc/m²/dia. O filme AmPrima de sete camadas da Amcor oferece uma vida útil refrigerada de 21 dias para carne moída e já está listado pela Tesco e pela Carrefour. O Japão aplicou um imposto de circulação de recursos de JPY 50 (USD 0,34) por quilograma de resina virgem em abril de 2025, elevando a demanda por conteúdo reciclado em 28% ao longo de seis meses. Como resultado, está emergindo um mercado de dois níveis: embalagens monomateriais premium para linhas de exportação e laminados legados de menor custo para pontos de venda domésticos com mandatos mais flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações sobre resíduos plásticos e desafios de reciclabilidade | -0.5% | Europa, América do Norte, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Preços voláteis de polímeros e insumos metálicos | -0.4% | Global, agudo na América do Sul e Oriente Médio | Curto prazo (≤ 2 anos) |

| Impostos sobre embalagens de uso único e taxas de responsabilidade estendida do produtor | -0.3% | Europa, Canadá, Índia e Brasil emergentes | Médio prazo (2-4 anos) |

| Crescimento de proteínas alternativas reduzindo a demanda por carne vermelha | -0.2% | América do Norte e Europa, sinais iniciais na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações sobre Resíduos Plásticos e Desafios de Reciclabilidade

A SB 54 da Califórnia extrairá USD 500 milhões anualmente dos produtores de embalagens para financiar a reciclagem municipal, enquanto o Canadá exige 75% de reciclabilidade até 2030. O Regulamento sobre Embalagens e Resíduos de Embalagens da Europa proíbe plásticos oxo-degradáveis, e a Índia insiste em 30% de conteúdo reciclado em embalagens rígidas até 2027, uma meta que supera em 40% o fornecimento atual de resina. O mosaico de conformidade resultante obriga os exportadores a manter três linhas de embalagem, diluindo as economias de escala. Os conversores da Europa Oriental enviam sucata para o oeste a EUR 200 por tonelada, corroendo a economia de circuito fechado, e os projetos-piloto de reciclagem química ainda enfrentam obstáculos de capex de EUR 50 milhões e aceitação incerta de balanço de massa.

Preços Voláteis de Polímeros e Insumos Metálicos

O polietileno oscilou 35% em 2025 devido a paralisações em craqueadores nos Estados Unidos, oscilações bruscas na demanda chinesa e picos nos preços do gás europeu, reduzindo as margens dos conversores em 200 pontos-base. O alumínio para bandejas semirígidas subiu 18% após as cotas de bauxita da Indonésia e da Austrália, enquanto os limites de energia de controle duplo da China reduziram a produção das fundições em 1,2 milhão de toneladas. O aço para latas aerossol e compostas inflacionou 12% com o atraso nas expansões de minério de ferro brasileiras. Berry Global e Sealed Air estão, portanto, avançando para a composição de resinas a montante para fixar preços de fórmula.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Formatos Flexíveis Impulsionam Ganhos de Reciclabilidade

Os formatos plásticos representaram 41,23% da participação do mercado de embalagens para carne em 2025 e, nas trajetórias atuais, entregarão um CAGR de 3,56% até 2031. Dentro desse grupo, as embalagens flexíveis capturam 60% do volume graças a uma vantagem de peso de 40% sobre as bandejas rígidas, o que reduz os custos de frete e as pontuações de carbono que os varejistas agora auditam. O mercado de embalagens para carne em bandejas rígidas ainda está se expandindo nos clubes de armazém que precisam de empilhabilidade, mas o crescimento geral é mais lento do que para as linhas flexíveis. Os formatos metálicos, dominados por bandejas semirígidas de alumínio e tampas de folha, detêm o restante: o alumínio fornece 70% da tonelagem metálica porque combina resistência ao calor com posicionamento premium para linhas de bife e frutos do mar. A pressão regulatória é implacável. As normas de reciclabilidade ISO 18604 adotadas em 2025 desqualificam os filmes metalizados que se delaminam durante os ciclos de lavagem, direcionando o capital para o polietileno multicamadas que mantém a integridade da barreira enquanto se separa de forma limpa.

Os sinais de investimento confirmam a tendência. A Amcor investiu USD 120 milhões em uma linha de 11 camadas em Ghent para eliminar as camadas de ligação de poliamida. O novo filme de polietileno para embalagem a vácuo com filme aderente da Sealed Air estende a vida útil da carne bovina para 18 dias e ainda se qualifica para reciclagem mecânica. A lei AGEC da Europa aplica uma taxa de EUR 0,10 em cada bandeja de alumínio, restringindo a adoção no setor de alimentação fora do lar, embora os segmentos prontos para forno ainda paguem o prêmio. O duplo objetivo de manter o oxigênio fora e o valor dentro sem laminados complicados está orientando os roteiros dos conversores para os próximos cinco anos.

Por Tipo de Carne: Linhas de Produtos Prontos para Consumo Aceleram

Os cortes frescos e congelados representaram 36,74% do valor em 2025, mas as linhas de produtos prontos para consumo estão no caminho para o CAGR mais rápido de 3,74% até 2031, à medida que os consumidores trocam o preparo de refeições pela conveniência do micro-ondas. O tamanho do mercado de embalagens para carne capturado por salsichas processadas, bacon e frios é estável no geral, mas se fragmenta entre SKUs artesanais de baixo teor de aditivos crescendo em dígitos médios nas economias ocidentais e linhas de salsichas convencionais em retração. O crescimento dos produtos prontos para consumo está catalisando investimentos em embalagens estáveis para retorta e copos de controle de porções que reduzem o desperdício alimentar. As embalagens bento com descarga de nitrogênio do Japão elevaram a vida útil para 10 dias e agora orientam iniciativas semelhantes na Coreia do Sul.

Os produtos frescos e congelados ainda fornecem a base de tonelagem, especialmente no interior da China e no sul da Ásia rural, onde as lacunas na cadeia de frio impõem o congelamento rápido. A nova capacidade de 18 milhões de m³ na China apenas em 2025 permite que bandejas de atmosfera modificada para carne suína refrigerada apareçam nas cidades de primeiro nível. O calor regulatório adiciona complexidade: o Serviço de Inspeção e Segurança Alimentar dos Estados Unidos agora exige validação de vida útil de 60 dias para linhas de produtos prontos para consumo, impulsionando o aumento da adoção de filmes antimicrobianos. Os portfólios dos conversores devem, portanto, abranger tanto o filme a vácuo convencional para aves de alto rendimento quanto o laminado de retorta de alta especificação para segmentos premium de conveniência.

Por Tecnologia de Embalagem: Formatos Ativos Conquistam a Aprovação dos Varejistas

A embalagem em atmosfera modificada reteve 46,87% da receita em 2025 porque leva a carne bovina refrigerada por um ciclo de reposição de 14 dias, mas os formatos ativos e inteligentes capturarão o CAGR mais rápido de 3,91% à medida que os varejistas transferem o risco de deterioração para montante. Os absorvedores de oxigênio à base de ferro são agora padrão na maioria das bandejas premium de carne moída, reduzindo o oxigênio residual para abaixo de 0,5% e prevenindo o escurecimento. Os supermercados dos Estados Unidos dobraram o uso de indicadores de tempo-temperatura para 8% das embalagens em dois anos. Os subformatos de filme aderente a vácuo também reduzem o espaço vazio, diminuindo os custos de frete em 25% para caixas de comércio eletrônico.

Os revestimentos comestíveis e os filmes biodegradáveis ainda têm penetração abaixo de 2%, mas atraem subsídios e financiamento de capital de risco. As soluções de quitosana e celulose adicionaram 10 dias de vida útil em ensaios controlados, mas exigem aprovação GRAS da Administração de Alimentos e Medicamentos e rendimento de filme contínuo antes do lançamento comercial. As regras europeias que limitam a migração de nanopartículas a 0,05 mg/kg obrigam os conversores a retestar substratos de íons de prata, prolongando os cronogramas de desenvolvimento. Os códigos QR habilitados por blockchain escalaram após o Walmart estabelecer um prazo no quarto trimestre de 2026 para que os fornecedores de carne bovina e suína se integrem ao IBM Food Trust, uma capacidade que os conversores de médio porte sem linhas de impressão digital têm dificuldade em alcançar.

Por Canal de Usuário Final: O Comércio Eletrônico Reformula as Demandas de Formato

O varejo ainda representou 52,42% da receita de 2025, mas os operadores de supermercado online e de kits de refeição registrarão o CAGR mais rápido de 3,96% à medida que as cadeias de frio diretas ao consumidor amadurecem. O comércio eletrônico dos Estados Unidos representou 12% dos gastos com carne em 2025, ante 8% dois anos antes, impulsionado pela Amazon Fresh e por modelos de assinatura que enviam cortes embalados a vácuo em caixas isoladas. Essas cadeias logísticas precisam de filmes resistentes a perfurações, com evidência de violação e formas dimensionalmente eficientes para evitar taxas de envio volumétricas. O setor de alimentação fora do lar recuperou volume com a retomada dos restaurantes, mas as lacunas de mão de obra nas cozinhas levaram os operadores a adotar proteínas sous-vide pré-porcionadas que reduzem o preparo na cozinha em 40%.

Os processadores estão reduzindo o risco de fornecimento ao internalizar a embalagem. A JBS instalou linhas de termoformagem em suas plantas de carne bovina nos Estados Unidos em 2025, reduzindo o prazo de entrega de 6 semanas para 10 dias. A Tyson está trabalhando com a Sealed Air em filmes antimicrobianos que estendem a vida útil do frango pronto para consumo para 75 dias. A AB 1200 da Califórnia proibirá bandejas de espuma de poliestireno em restaurantes a partir de janeiro de 2026, obrigando os fornecedores do setor de hotelaria, restaurantes e catering a adotar bandejas de fibra moldada ou polietileno que custam 20% a mais, mas atendem aos mandatos de compostabilidade.

Análise Geográfica

A América do Norte gerou 33,41% da receita global em 2025, impulsionada pelo consumo per capita de 28 kg de carne vermelha e pela rigorosa rotulagem do Serviço de Inspeção e Segurança Alimentar, que recompensa embalagens de alta barreira com evidência de violação. A regra de 75% de reciclabilidade do Canadá já está direcionando os conversores para o polietileno monomaterial, enquanto a migração do México do papel revestido com parafina para embalagens a vácuo com filme aderente está desbloqueando exportações refrigeradas que comandam prêmios de preço de 25%. As proteínas de origem vegetal agora absorvem 8% do espaço em prateleiras de carne refrigerada, introduzindo uma leve pressão de volume que os conversores contrabalançam com formatos de valor agregado. A orientação da Administração de Alimentos e Medicamentos do segundo trimestre de 2025 sobre embalagens antimicrobianas restringiu os limites de migração de íons de prata, atrasando vários lançamentos de novos produtos e prolongando os ciclos de qualificação.

A Ásia-Pacífico registrará o CAGR mais rápido de 4,19%, sustentado pelo avanço da cadeia de frio na China e pela ascensão da Índia para 15% de participação do comércio moderno nos gastos com mercearia. O mandato de código QR da China para carne bovina e suína importada exclui produtos não rastreáveis, nivelando o campo de jogo para as linhas refrigeradas domésticas que atendem às especificações. O fundo de subsídios de 2025 da Índia de INR 45 bilhões (USD 540 milhões) acelerou o armazenamento refrigerado, viabilizando embalagens a vácuo com filme aderente de carne ovina para supermercados urbanos. O Japão e a Coreia do Sul copiaram as embalagens de conveniência com descarga de nitrogênio pioneiras pela 7-Eleven, levando os filmes ativos e inteligentes para o varejo convencional. Em contraste, os déficits na cadeia de frio mantêm o interior da China e o sul da Ásia rural dependentes de carne congelada ou enlatada.

A diretiva da Europa que exige que 65% do plástico seja reciclável até 2030 é o referencial global, impulsionando investimentos em centros de reciclagem mecânica concentrados na Alemanha, nos Países Baixos e na Itália. Os conversores da Europa Oriental enfrentam fretes de EUR 200 por tonelada para mover sucata para o oeste, corroendo as margens e acelerando a consolidação. O imposto britânico de GBP 200 por tonelada sobre embalagens plásticas, cobrado sobre embalagens com menos de 30% de resina reciclada, impulsionou um salto de 22% na demanda por polietileno mecanicamente reciclado em 2025. A taxa francesa de EUR 0,10 sobre bandejas de alumínio está estimulando uma mudança para alternativas de fibra moldada na hotelaria. A América do Sul aproveita o crescimento das exportações de carne bovina para a China e o Oriente Médio, adotando bandejas com carimbo de blockchain para superar obstáculos alfandegários, enquanto as câmaras frias financiadas por doadores na África Subsaariana estão reduzindo o desperdício de aves em 30%. Os importadores do Oriente Médio, liderados pelos Emirados Árabes Unidos, compram bandejas de atmosfera modificada com especificação europeia para carne bovina halal, equilibrando qualidade premium com custos de envio.

Cenário Competitivo

O setor de embalagens para carne apresenta concentração moderada, com os cinco maiores conversores detendo aproximadamente 35% da receita global. Amcor, Sealed Air, Berry Global, Mondi e Crown Holdings estabelecem as bases tecnológicas que os especialistas regionais seguem. Sua escala combinada garante resina a preços de fórmula e financia linhas de coextrusão multicamadas que os concorrentes menores não conseguem igualar. No entanto, mais de 600 conversores locais permanecem ativos, fornecendo filmes de nicho para embalagem a vácuo com filme aderente e bandejas de fibra moldada para processadores próximos. Essa longa cauda mantém a concorrência de preços acirrada nos mercados emergentes e impede que qualquer empresa isolada dite as especificações.

Os movimentos estratégicos em 2025 enfatizaram a integração retroativa e o posicionamento de economia circular. A Amcor adquiriu a Moda por USD 195 milhões, obtendo capacidade de extrusão de conteúdo reciclado e fortalecendo as credenciais de monomaterial europeu. A Sealed Air registrou 12 patentes cobrindo a integração de absorvedores de oxigênio em filmes de embalagem a vácuo com filme aderente, estendendo a vida útil da carne bovina refrigerada para 21 dias. A Berry Global adquiriu uma participação de 60% em um produtor brasileiro de embalagens flexíveis, adicionando 12.000 toneladas de capacidade de embalagem para carne e um alcance mais profundo na América do Sul. A Mondi fez parceria com um processador alemão para codesenvolver uma bandeja de atmosfera modificada à base de papel que reduz o conteúdo plástico em 40%.

A adoção de tecnologia agora separa os níveis premium e convencional mais do que a geografia. Os conversores que investiram em impressão digital e codificação serial pronta para blockchain capturam programas de varejistas que exigem rastreabilidade no nível da embalagem. As empresas presas ao filme stretch convencional enfrentam pressão de margem das importações asiáticas e regras de reciclabilidade cada vez mais rígidas. O campo competitivo, portanto, recompensa as empresas que combinam ciência de polímeros com sistemas de dados, ao mesmo tempo em que deixa espaço para especialistas ágeis atenderem aos gostos regionais.

Líderes do Setor de Embalagens para Carne

Amcor plc

Sealed Air Corporation

Berry Global Group Inc.

Mondi plc

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amcor plc comprometeu USD 150 milhões para expandir o polietileno de conteúdo reciclado em sua planta de Oshkosh, Wisconsin, com meta de 50.000 toneladas de capacidade monomaterial anual até o quarto trimestre de 2027.

- Janeiro de 2026: A Sealed Air lançou o Cryovac Darfresh Infinity, uma linha de embalagem a vácuo com filme aderente exclusivamente de polietileno que alcança uma vida útil de 21 dias para carne bovina e conquistou listagens iniciais na Tesco e na Carrefour.

- Dezembro de 2025: A Berry Global adquiriu uma participação de 60% em um conversor flexível brasileiro por USD 85 milhões, adicionando 12.000 toneladas de capacidade de embalagem para carne.

- Novembro de 2025: A Mondi fez parceria com um processador alemão para criar uma bandeja de atmosfera modificada à base de papel que reduz o plástico em 40% e ainda garante uma vida útil de 14 dias para carne suína moída.

Escopo do Relatório Global do Mercado de Embalagens para Carne

O Relatório do Mercado de Embalagens para Carne é Segmentado por Tipo de Material (Plástico e Metal), Tipo de Carne (Fresca e Congelada, Processada, Pronta para Consumo), Tecnologia de Embalagem (Embalagem em Atmosfera Modificada, Embalagem a Vácuo com Filme Aderente, Embalagem Ativa e Inteligente, Filmes Comestíveis e Biodegradáveis), Canal de Usuário Final (Varejo, Alimentação Fora do Lar/Hotelaria, Restaurantes e Catering, Supermercado Online e Kit de Refeição, Processadores/Embaladores de Carne) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico | Embalagens Flexíveis |

| Bandejas e Recipientes Rígidos | |

| Metal | Alumínio |

| Aço | |

| Outros Metais |

| Fresca e Congelada |

| Processada |

| Pronta para Consumo |

| Embalagem em Atmosfera Modificada |

| Embalagem a Vácuo com Filme Aderente |

| Embalagem Ativa e Inteligente |

| Filmes Comestíveis e Biodegradáveis |

| Varejo |

| Alimentação Fora do Lar / Hotelaria, Restaurantes e Catering |

| Supermercado Online e Kit de Refeição |

| Processadores / Embaladores de Carne |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Plástico | Embalagens Flexíveis | |

| Bandejas e Recipientes Rígidos | |||

| Metal | Alumínio | ||

| Aço | |||

| Outros Metais | |||

| Por Tipo de Carne | Fresca e Congelada | ||

| Processada | |||

| Pronta para Consumo | |||

| Por Tecnologia de Embalagem | Embalagem em Atmosfera Modificada | ||

| Embalagem a Vácuo com Filme Aderente | |||

| Embalagem Ativa e Inteligente | |||

| Filmes Comestíveis e Biodegradáveis | |||

| Por Canal de Usuário Final | Varejo | ||

| Alimentação Fora do Lar / Hotelaria, Restaurantes e Catering | |||

| Supermercado Online e Kit de Refeição | |||

| Processadores / Embaladores de Carne | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para carne?

O tamanho do mercado de embalagens para carne atingiu USD 12,57 bilhões em 2026 e está no caminho para alcançar USD 14,65 bilhões até 2031.

Qual tecnologia de embalagem está crescendo mais rapidamente?

Os formatos ativos e inteligentes, incluindo absorvedores de oxigênio e indicadores de tempo-temperatura, estão projetados para crescer a um CAGR de 3,91% até 2031.

O que impulsiona a demanda por embalagens para carne pronta para consumo?

Os domicílios com dupla renda e as janelas de preparo de refeições cada vez menores estão impulsionando as linhas de produtos prontos para consumo, que avançam a um CAGR de 3,74% ao longo de 2026-2031.

Como as regras de reciclabilidade da União Europeia afetarão os materiais utilizados?

O requisito da União Europeia de que 65% das embalagens plásticas sejam recicláveis até 2030 está direcionando os investimentos para monomateriais exclusivamente de polietileno que se qualificam para reciclagem mecânica.

Qual região oferece a oportunidade de crescimento mais rápida?

A Ásia-Pacífico lidera com um CAGR de 4,19%, impulsionada pela massiva expansão da cadeia de frio na China e pela crescente participação do varejo organizado na Índia.

Quão concentrado é o poder dos fornecedores neste espaço?

Os cinco maiores conversores detêm cerca de um terço da receita, conferindo ao mercado um perfil de concentração moderada com espaço para especialistas regionais.

Página atualizada pela última vez em: