Tamanho e Participação do Mercado de Embalagens de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

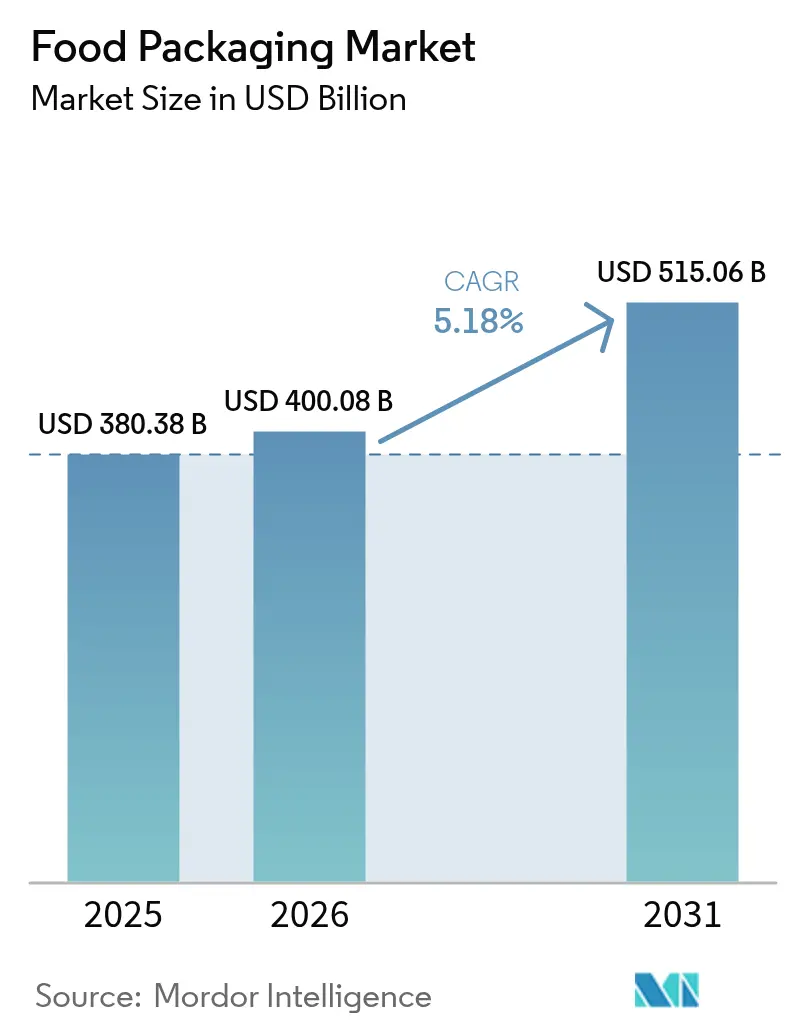

| Tamanho do Mercado (2026) | 400.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 515.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

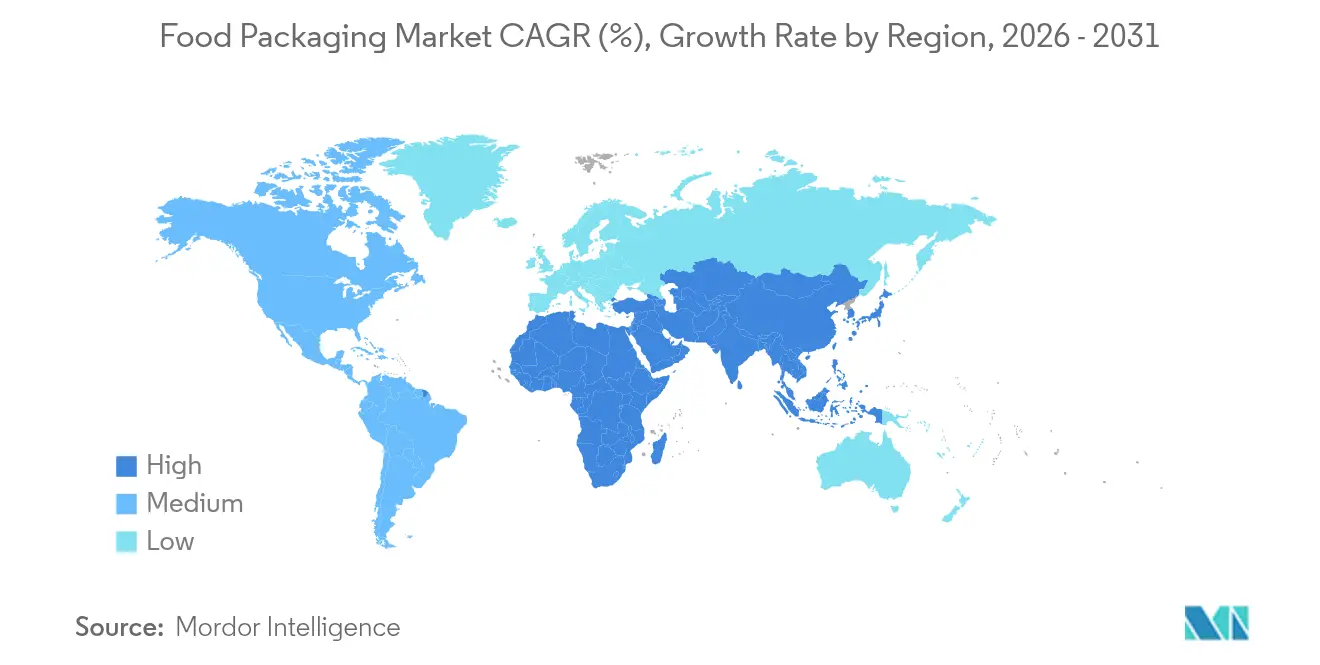

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos por Mordor Intelligence

O tamanho do mercado de embalagens de alimentos em 2026 é estimado em USD 400,08 bilhões, crescendo a partir do valor de 2025 de USD 380,38 bilhões, com projeções para 2031 mostrando USD 515,06 bilhões, crescendo a um CAGR de 5,18% no período 2026-2031. A expansão repousa sobre a rápida urbanização na Ásia-Pacífico, maior atenção regulatória ao conteúdo reciclado na América do Norte e na Europa, e a mudança constante dos proprietários de marcas globais em direção a formatos flexíveis com uso eficiente de materiais. Os fabricantes também se beneficiam de investimentos em infraestrutura de cadeia de frio que ampliam o alcance do varejo para alimentos refrigerados e congelados, enquanto as tendências de premiumização revitalizam a demanda por vidro e incentivam a adoção de tecnologias de alta barreira capazes de suportar alegações de rótulo limpo. No lado da oferta, os relacionamentos diretos com clientes continuam sendo a rota dominante para o mercado; no entanto, especialistas em logística de e-commerce estão acelerando a adoção de canais indiretos que atendem a pequenos e médios processadores de alimentos. A atividade de fusões entre os principais conversores está remodelando os limites competitivos ao reunir ativos de P&D, reciclagem e redes de distribuição global.

Principais Conclusões do Relatório

- Por material, os plásticos representaram 58,55% da receita em 2025; o vidro deve registrar o CAGR mais rápido de 7,12% até 2031.

- Por formato de embalagem, as soluções flexíveis detinham 56,10% de participação em 2025 e estão se expandindo a um CAGR de 6,18%.

- Por tipo de produto, as embalagens tipo pouch capturaram 35,25% de participação em 2025 e crescerão a um CAGR de 8,32% até 2031.

- Por tecnologia, a Embalagem em Atmosfera Modificada liderou com 32,10% de participação em 2025, enquanto os sistemas assépticos devem registrar o CAGR mais alto de 8,55%.

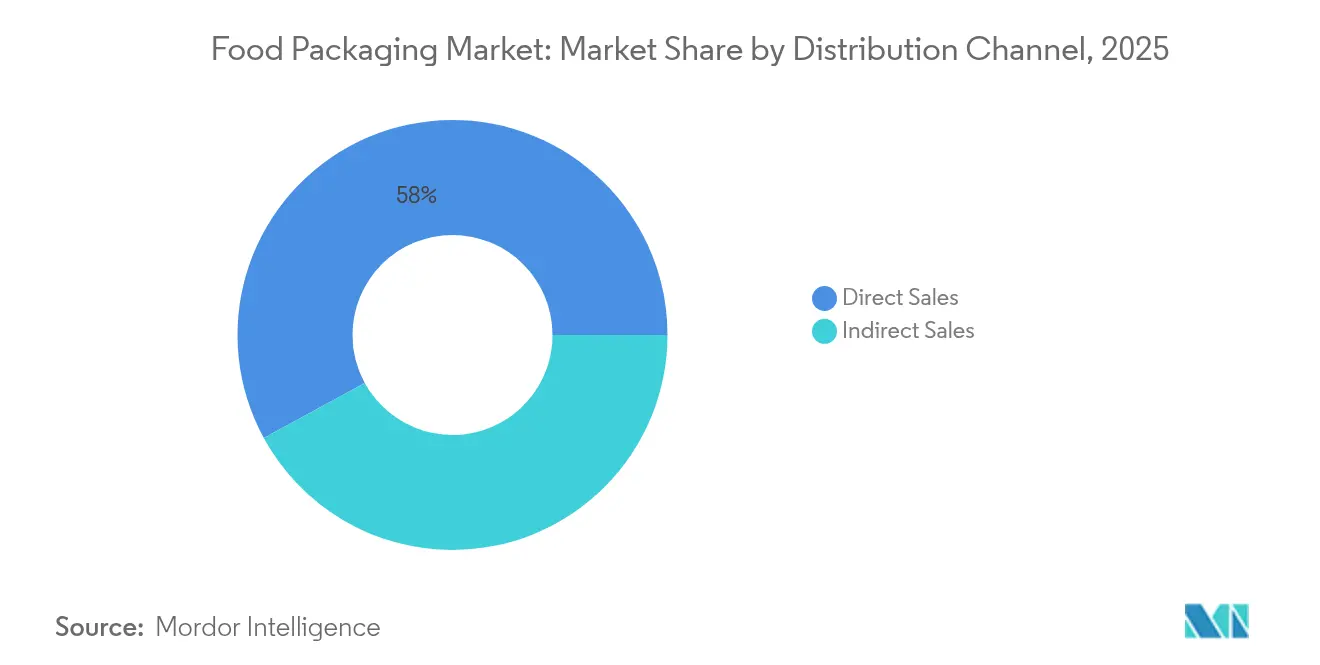

- Por canal de distribuição, as vendas diretas representaram 57,95% de participação em 2025; os canais indiretos estão avançando a um CAGR de 6,53% à medida que o e-commerce amplia o alcance.

- Por aplicação, os produtos de aves e carnes detinham 28,05% de participação em 2025, enquanto as refeições prontas devem registrar o CAGR mais rápido de 7,46%.

- Por região, a Ásia-Pacífico liderou com 40,85% da participação do mercado de embalagens de alimentos em 2025, enquanto a mesma região deve crescer a um CAGR de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado do varejo de conveniência urbana na Ásia | +1.2% | Núcleo da Ásia-Pacífico, expansão para o MEA | Médio prazo (2-4 anos) |

| Pressão legislativa por conteúdo reciclado pós-consumo na América do Norte | +0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão dos serviços de kits de refeição direto ao consumidor na Europa | +0.6% | Europa, expandindo para a América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por frutos do mar prontos para consumo no Japão | +0.4% | Japão, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Expansão da cadeia de frio na África Subsaariana | +0.3% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Impressão digital para SKUs de curta tiragem na América Latina | +0.2% | América Latina, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Varejo de Conveniência Urbana na Ásia Impulsionando a Demanda por Embalagens Individuais

A rápida migração para áreas metropolitanas na China, Índia e Sudeste Asiático está encurtando os ciclos de compra e aumentando a demanda por embalagens de alimentos em porções controladas. As lojas de conveniência agora alcançam distritos urbanos densos onde o espaço de refrigeração é limitado, beneficiando marcas que fornecem opções individuais leves capazes de entregar frescor e reduzir o desperdício de alimentos. Consumidores jovens e trabalhadores também valorizam a portabilidade, levando os processadores a redesenhar SKUs tradicionais em embalagens tipo pouch reseláveis ou copos termoformados que alcançam preços premium. O impulso por formatos para consumo em movimento reforça a mudança do mercado de embalagens de alimentos em direção a flexíveis com barreira aprimorada e plásticos rígidos de calibre fino que atendem às metas de prazo de validade. Os investimentos em linhas de envase de pequeno porte caíram até 18% por unidade desde 2024, reduzindo as barreiras para co-embaladores regionais e acelerando a diversificação de formatos.

Pressão Legislativa por Conteúdo Reciclado Pós-Consumo em Embalagens de Alimentos na América do Norte

Mandatos estaduais como o SB 54 da Califórnia e a cota de conteúdo reciclado do Maine estão restringindo a oferta de PCR de grau alimentício, elevando os prêmios de resina para 15-20% acima do PET virgem nos trimestres de pico. Os proprietários de marcas estão, portanto, assinando acordos de compra plurianuais com recicladores e co-investindo em capacidade de triagem para garantir a segurança do fornecimento de matéria-prima. Os fornecedores de equipamentos relatam um aumento de 26% nos pedidos de sistemas de extrusão e filtração capazes de processar proporções mais altas de PCR sem comprometer a clareza. A legislação também estimula o redesenho de rótulos que destacam o conteúdo reciclado, ressoando com consumidores que cada vez mais associam o uso de PCR à responsabilidade da marca. As taxas de RPE que variam de USD 192 por tonelada para vidro a USD 423 por tonelada para plásticos estão sendo internalizadas nos modelos de custo de longo prazo, acelerando a adoção de laminados flexíveis de material único compatíveis com a reciclagem domiciliar. [1]Associação de Recicladores de Plástico, "Os Requisitos de Conteúdo de Plástico Reciclado Chegaram e Mais Estão Por Vir. Veja o Que Você Precisa Saber," plasticsrecycling.org

Rápida Expansão dos Serviços de Kits de Refeição Direto ao Consumidor na Europa Exigindo Embalagens Personalizáveis e Termoestáveis

Os operadores de kits de refeição por assinatura na Alemanha, França e países nórdicos estão ultrapassando a distribuição refrigerada tradicional ao implantar embalagens de alta isolação que integram pacotes de mudança de fase adequados às variações sazonais. Os prazos de entrega de 24 a 48 horas desde a montagem até a porta do cliente exigem soluções estruturalmente rígidas que resistam ao manuseio de encomendas, ao mesmo tempo que oferecem espaço de marca para menus personalizados. A impressão digital facilita gráficos de lote único que reforçam a fidelidade do cliente, e os volumes previsíveis de assinatura justificam investimentos em automação adaptada às dimensões dos kits de refeição. Os fornecedores de materiais estão refinando almofadas sem espuma usando compostos de celulose e minerais que reduzem o descarte em aterros e atendem aos padrões de compostabilidade. No geral, o segmento canaliza um incremento de 0,6% no CAGR para o mercado mais amplo de embalagens de alimentos ao criar demanda por embalagens secundárias sob medida que eram marginais apenas cinco anos atrás.

Aumento da Demanda por Frutos do Mar Prontos para Consumo no Japão Impulsionando a Adoção de Embalagens Retortáveis de Alta Barreira

Uma população envelhecida e uma parcela crescente de domicílios unipessoais catalisaram uma mudança dos frutos do mar refrigerados para refeições estáveis em temperatura ambiente. As embalagens retortáveis, equipadas com filmes revestidos de óxido de alumínio, proporcionam armazenamento em temperatura ambiente por até 12 meses, preservando o umami e a textura valorizados pelos consumidores japoneses. Os processadores estão atualizando as linhas de esterilização rotativa para processar laminados de espessura variável que reduzem os tempos de ciclo em 9%. As marcas aproveitam as faces das embalagens para contar histórias de receitas, apoiando o posicionamento de preço premium em meio a volumes gerais de frutos do mar estagnados. A promoção governamental da rastreabilidade da captura à mesa está ainda impulsionando soluções de codificação incorporadas nos materiais das embalagens, conectando os compradores aos dados de colheita por meio de leituras de QR. [2]Departamento de Agricultura dos Estados Unidos, "Ingredientes para Processamento de Alimentos Anuais," usda.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Diretiva de Plásticos de Uso Único da UE eleva os custos para flexíveis multicamadas | -0.9% | Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resina reciclada | -0.7% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Infraestrutura limitada de compostagem industrial na APAC | -0.5% | Núcleo da APAC | Longo prazo (≥ 4 anos) |

| Preocupações com segurança de migração para papelão reciclado em alimentos com alto teor de gordura | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva de Plásticos de Uso Único da UE Elevando os Custos de Conformidade para Estruturas Flexíveis Multicamadas

O Regulamento Europeu de Embalagens e Resíduos de Embalagens exige que todas as embalagens ao consumidor vendidas após 2028 alcancem reciclabilidade demonstrável, impondo despesas elevadas de redesenho aos conversores que dependem de laminados PET-PE ou PA-PE. A transição para estruturas de polipropileno ou polietileno de material único eleva o custo da matéria-prima em até 14% devido a atualizações de revestimento de barreira e testes de compatibilidade com as mandíbulas de selagem existentes. As instalações de triagem também devem integrar sensores de infravermelho próximo capazes de distinguir os novos laminados, um investimento que municípios menores têm dificuldade em justificar. Os fabricantes que não conseguem amortizar o redesenho em volumes globais correm o risco de ceder espaço nas prateleiras da UE a concorrentes maiores com pipelines de P&D mais robustos.[3]Parlamento Europeu, "Embalagens e resíduos de embalagens," europarl.europa.eu

Volatilidade nos Preços de Resina Reciclada Comprometendo a Competitividade de Custo dos Formatos Sustentáveis

Os preços de R-PET e R-PE de grau alimentício dispararam 30-40% em trimestres isolados em 2024, impulsionados por flutuações na demanda de bebidas e restrições à exportação. Tais oscilações corroem as margens de lucro dos conversores comprometidos com limites obrigatórios de PCR, levando alguns a se proteger por meio de acumulação de estoques que imobilizam capital de giro. Os proprietários de marcas globais contrariam a volatilidade investindo em linhas de lavagem verticalmente integradas, mas as adições de capacidade ficam atrás da demanda em 18 a 24 meses. A incerteza atrasa o lançamento de plataformas de embalagens tipo pouch recicláveis e prejudica o progresso em direção às metas de sustentabilidade declaradas publicamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Plásticos Mantêm a Escala Enquanto o Vidro Acelera

Os plásticos geraram a maior receita, detendo 58,55% da participação do mercado de embalagens de alimentos em 2025, devido à versatilidade e às vantagens de custo. Em termos de valor, o tamanho do mercado de embalagens de alimentos para plásticos deve avançar a um CAGR de 4,92% além de 2026, à medida que o polipropileno bio-circular e o PET quimicamente reciclado entram em escala comercial. O vidro, embora ocupando uma base menor, crescerá 7,12% ao ano, impulsionado por bebidas premium e molhos que aproveitam as alegações de reciclabilidade infinita.

O crescimento no papelão está alinhado com a demanda de e-commerce e envio em caixas corrugadas, enquanto os metais sustentam papéis de nicho em refeições enlatadas por meio de inovação em redução de peso. Em todos os materiais, os incentivos regulatórios para reciclabilidade e o surgimento de sistemas de depósito e devolução estão influenciando as escolhas das marcas. As decisões de substituição de materiais consideram cada vez mais as pegadas de carbono ao lado do custo, empurrando os processadores em direção a arquiteturas de material único compatíveis com os fluxos de reciclagem específicos de cada região.

Por Formato de Embalagem: Dominância Flexível Construída sobre a Eficiência

As soluções flexíveis capturaram 56,10% do mercado geral em 2025 e avançarão a um CAGR de 6,18% até 2031. Embalagens tipo stand-up pouch, flow wrap e almofada reduzem o peso de envio em até 70% em comparação com opções rígidas comparáveis, apoiando as metas de sustentabilidade dos varejistas. Como resultado, o tamanho do mercado de embalagens de alimentos para formatos flexíveis deve atingir USD 307,2 bilhões dentro da janela de previsão.

Plásticos rígidos, potes de vidro e latas de metal permanecem indispensáveis onde a integridade do produto e a evidência de adulteração são primordiais. Os conversores estão ampliando a relevância dos rígidos ao implantar tecnologias de rótulo em molde que fornecem gráficos de 360 graus sem etapas de aplicação pós-produção. A seleção futura de formatos girará em torno da reciclabilidade mecânica, da prontidão da infraestrutura e dos objetivos de narrativa específicos de cada marca.

Por Tipo de Produto: As Embalagens Tipo Pouch Ditam o Ritmo

Em 2025, as embalagens tipo pouch detinham 35,25% da receita da categoria e devem crescer 8,32% ao ano, refletindo a elevada aceitação domiciliar em snacks secos, molhos e alimentos infantis. As embalagens tipo stand-up pouch multicamadas acomodam fechos deslizantes, facilitando o controle de porções e o uso repetido. Garrafas e potes mantêm participação em bebidas ambiente e pastas, auxiliados por características ergonômicas de manuseio.

As latas garantem forte posição em alimentos para animais de estimação e frutos do mar devido à robustez e às taxas de reciclabilidade de 100% acima de 70% na Europa. As caixas corrugadas continuam como embalagem secundária e terciária para o crescente envio de compras online. O desenvolvimento de embalagens tipo pouch agora se concentra em laminados mono-PE de alta barreira que visam a reciclagem domiciliar sem comprometer a proteção contra vapor d'água.

Por Tecnologia: Os Sistemas Assépticos Fecham a Lacuna com a MAP

A Embalagem em Atmosfera Modificada contribuiu com 32,10% da receita em 2025 por meio de aplicação em produtos hortícolas frescos, carnes e panificação. O processamento asséptico, no entanto, deve entregar o CAGR mais alto de 8,55%, reduzindo a diferença de participação até 2031, à medida que laticínios, leites de origem vegetal e molhos capitalizam sobre a logística em temperatura ambiente. A participação do mercado de embalagens de alimentos detida pelas linhas assépticas está melhorando devido às reduções no uso de produtos químicos esterilizantes e no consumo de energia.

O processamento por alta pressão permanece confinado a sucos premium e refeições prontas, mas se beneficia das crescentes preferências por rótulo limpo. O retort permanece vital nas dietas regionais que favorecem proteínas estáveis em temperatura ambiente, com a flexibilidade das embalagens tipo pouch permitindo penetração de calor mais rápida e tempos de cozimento reduzidos em comparação com latas.

Por Canal de Distribuição: Os Canais Indiretos Ganham Impulso

As vendas diretas representaram 57,95% da receita em 2025, refletindo acordos de fornecimento integrados entre conversores globais e grupos alimentícios multinacionais. Os canais indiretos, incluindo distribuidores especializados e marketplaces online, crescerão mais rapidamente a um CAGR de 6,53%, à medida que marcas menores buscam flexibilidade para pedidos de baixo volume. A digitalização das compras reduz os custos de busca, incentivando os conversores regionais a exibir catálogos em plataformas B2B que conectam compradores a estoques próximos.

Para os conversores, a expansão indireta oferece uma via para suavizar a utilização da capacidade e introduzir portfólios sustentáveis a produtores de alimentos orgânicos de nicho. No entanto, a prestação de serviços técnicos permanece decisiva, o que significa que a transição total para longe das vendas diretas é improvável no médio prazo.

Por Aplicação: A Carne Domina, mas as Refeições Prontas Disparam

As embalagens de aves e carnes vermelhas detinham 28,05% da receita em 2025, graças aos rigorosos requisitos de prazo de validade e aos padrões de segurança do consumidor. As embalagens a vácuo skin pack e as bandejas MAP dominam, sustentadas pela adoção de filmes de tampa de fácil abertura que auxiliam na visibilidade do produto. A participação do mercado de embalagens de alimentos comandada pela carne deve permanecer acima de 25% até 2031, apesar da substituição por proteínas vegetais.

As refeições prontas e os alimentos de conveniência devem registrar um CAGR de 7,46%, impulsionados pelos estilos de vida urbanos e pela demanda por porções prontas para micro-ondas. As mangas de papelão reutilizáveis combinadas com bandejas de CPET ilustram estratégias de materiais híbridos que aprimoram os perfis de sustentabilidade das marcas. Outros usos em crescimento abrangem bebidas lácteas enriquecidas, embalagens tipo snack de produtos hortícolas e soluções de alta barreira para frutos do mar, cada um moldando as prioridades futuras de P&D.

Análise Geográfica

A Ásia-Pacífico gerou 40,85% da receita global em 2025 e deve se expandir a um CAGR de 8,22% até 2031, impulsionada pelo aumento da renda, pela expansão da cadeia de frio e por um aumento no varejo organizado. A escala da China proporciona uma atração significativa para os fornecedores de polímeros, enquanto os incentivos governamentais da Índia para parques alimentares estão estimulando a demanda doméstica por formatos de cartonagem, embalagens tipo pouch e PET rígido. O Japão e a Coreia do Sul focam na premiumização e no vidro reciclável, enquanto as nações do Sudeste Asiático adotam rapidamente flexíveis leves para contrariar os crescentes custos de frete. Em toda a região, o tamanho do mercado de embalagens de alimentos deve superar USD 245,8 bilhões até 2031, refletindo tanto o crescimento do agronegócio orientado à exportação quanto as melhorias no consumo doméstico.

A América do Norte ocupa o segundo lugar em valor, sustentada por categorias maduras de alimentos embalados e liderança na regulamentação de PCR. Os Estados Unidos estão na vanguarda dos testes de materiais de origem vegetal e dos projetos-piloto de reciclagem química que prometem circularidade escalável. O Canadá apoia o desenvolvimento do setor com créditos fiscais para infraestrutura de reciclagem, e o México capitaliza sobre a proximidade com os varejistas dos EUA ao atrair conversores em joint venture ao longo da fronteira. Os esquemas de RPE, vigentes em quatro estados e pendentes em vários outros, incentivam o design de material único e a rotulagem de reciclabilidade. Coletivamente, essas políticas sustentam um CAGR estável de dígito médio único, apesar do alto consumo de base.

O mercado europeu é moldado por regras ecológicas rigorosas sob o PPWR. Alemanha, Reino Unido e França dominam o volume; a Itália lidera em inovação de design para bandejas compostáveis. Os clusters de produção da Europa Oriental estão atraindo investimentos de conversores ocidentais que buscam eficiências de custo. Apesar dos encargos regulatórios, a Europa permanece um polo de conhecimento para sistemas de depósito e devolução, influenciando políticas na América Latina e na África. Embora o crescimento fique atrás da Ásia, o continente garante valor por meio de embalagens sustentáveis premium e alta adoção de marcas d'água digitais para triagem de resíduos.

Panorama regulatório

As regras de embalagens alimentares estão se tornando mais rígidas em relação à reciclabilidade, ao teor de material reciclado e à segurança química de materiais em contato com alimentos, com a Europa e a América do Norte definindo requisitos aos quais os proprietários de marcas globais se alinham. Na União Europeia, o Regulamento sobre Embalagens e Resíduos de Embalagens (UE) 2025/40 (PPWR) desloca as obrigações de uma implementação no estilo diretiva para requisitos mais uniformes e orientados ao ciclo de vida, com aplicação total a partir de agosto de 2026, e controles mais rígidos para embalagens em contato com alimentos, incluindo limites de PFAS.

A conformidade química também está avançando no nível de substâncias. Em fevereiro de 2026, a Comissão Europeia atualizou a lista da União de substâncias autorizadas para materiais plásticos em contato com alimentos por meio do Regulamento (UE) 2026/245 da Comissão, que altera o Anexo I do Regulamento (UE) n.º 10/2011, exigindo que conversores e fornecedores de resina verifiquem se as formulações estão alinhadas com os requisitos de segurança de migração. Nos Estados Unidos, a FDA finalizou um processo sistemático de avaliação pós-mercado de substâncias químicas alimentares em maio de 2026, estendendo a supervisão além das autorizações pré-mercado e aumentando a necessidade de documentação, controle de mudanças e resposta rápida em materiais de embalagem que se qualificam como substâncias em contato com alimentos.

Cenário Competitivo

O setor demonstra fragmentação após uma onda de fusões e aquisições que reforçou a escala e os orçamentos de inovação dos incumbentes. A aquisição de USD 8,4 bilhões da Berry Global pela Amcor combinou portfólios complementares de flexíveis, gerando uma entidade com vendas anuais de USD 24 bilhões e presença global em 45 países. A adição de USD 3,9 bilhões da Eviosys pela Sonoco produziu um especialista líder em latas de metal com sinergias nos mercados finais de aerossóis e frutos do mar, enquanto a Smurfit WestRock emergiu de uma fusão de gigantes do papel de USD 11,2 bilhões que posiciona a empresa para alavancar a integração de papelão para embalagens.

O foco estratégico agora se inclina para o desenvolvimento de papel revestido com barreira, filmes compostáveis e recipientes rígidos ricos em PCR que satisfaçam as futuras curvas regulatórias. Patentes como o AmFiber Performance Paper da Amcor sublinham a corrida por soluções proprietárias que oferecem alta resistência ao oxigênio e reciclabilidade domiciliar. Simultaneamente, os conversores estão investindo em reciclagem em circuito fechado, incluindo plantas de lavagem verticalmente integradas próximas a centros urbanos para garantir matéria-prima para PCR de alta pureza.

Os novos entrantes se concentram em tecnologias de nicho: startups que aproveitam espumas à base de micélio para isolamento, rótulos inteligentes habilitados por IoT que rastreiam a conformidade da cadeia de frio e sistemas rígidos prontos para recarga para conceitos de supermercado de resíduo zero. Embora suas participações de mercado permaneçam pequenas, acordos de aliança com varejistas e empresas de bens de consumo embalados fornecem caminhos para escala. No geral, a intensidade competitiva se concentra na velocidade de inovação sustentável, na liderança de custo no fornecimento de PCR e na capacidade de entregar gráficos personalizados em velocidade comercial.

Líderes do Setor de Embalagens de Alimentos

Amcor Plc.

Mondi Group

Sealed Air Corporation

Smurfit WestRock

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Redesenhar estruturas de embalagem para atender aos requisitos de reciclabilidade e conformidade química, ao mesmo tempo em que se protege o desempenho da vida útil, é uma oportunidade central, especialmente para formatos flexíveis, onde os filmes de barreira multicamadas permanecem comuns. O marco de aplicação do PPWR em agosto de 2026, incluindo limites de PFAS para embalagens em contato com alimentos, está impulsionando a substituição em direção a estruturas e composições químicas de barreira compatíveis, o que apoia a atividade em barreiras à base de fibra, pacotes esterilizáveis de material único e soluções de alta barreira que evitam designs compostos de difícil reciclagem.

Programas de localização e capacidade também criam espaço para fornecedores que podem entregar materiais qualificados com prazos específicos por região e em escala. Em julho de 2026, a Amcor iniciou uma expansão em sua unidade de embalagens flexíveis em Dongguan, China, adicionando uma área de fabricação de 7.000 metros quadrados e um armazém automatizado, ilustrando como os conversores estão alinhando investimentos com a demanda da Ásia e a eficiência operacional. Em caixas cartonadas e formatos de longa duração, a Tetra Pak expandiu as aplicações endereçáveis ao lançar uma embalagem de atum de longa duração usando a Tetra Recart em 2026, apontando para um caminho para que sistemas de cartão esterilizável ganhem participação onde os processadores desejam embalagens mais leves e diferentes economias de distribuição. Na América do Norte, o plano de 2026 da SIG para expandir sua fábrica em Querétaro, México, dobrando a capacidade de produção até 2028, sinaliza a continuidade do nearshoring do fornecimento de embalagens para operações regionais de enchimento de alimentos e bebidas, apoiando conversores, fornecedores de materiais de barreira e provedores de automação ligados a essas expansões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão de sua unidade de embalagens flexíveis em Dongguan, China, adicionando uma área de fabricação de 7.000 metros quadrados e um armazém automatizado. O projeto aumenta a capacidade local de conversão e atendimento em uma região que lidera a demanda global por embalagens alimentares, apoiando prazos mais curtos e um portfólio flexível sustentável mais amplo para processadores de alimentos multinacionais e regionais.

- Junho de 2026: A Amcor anunciou uma colaboração com a Kelpi para integrar a tecnologia de revestimento de algas marinhas de base biológica à plataforma de embalagens à base de fibra AmFiber. A parceria expande as opções de materiais de barreira para embalagens alimentares à base de papel, visando lacunas de desempenho que historicamente exigiam camadas de plástico ou folha metálica, reforçando as mudanças impulsionadas pela conformidade em direção a soluções de fibra recicláveis.

- Junho de 2025: A Tetra Pak e a Cayuga Milk Ingredients concluíram uma atualização de fábrica de laticínios de 270 milhões de dólares americanos em Nova York, adicionando linhas UHT e asséptica. A capacidade de processamento adicionada fortalece a demanda por sistemas e fechos de embalagem asséptica compatíveis, e aumenta a produtividade para produtos lácteos de longa duração que dependem de embalagens de alta integridade para permitir a distribuição em temperatura ambiente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de embalagens alimentares abrange materiais de embalagem e formas de pacote usados para conter, proteger e distribuir produtos alimentares em canais de varejo e food service, medido em valor a preços de venda que refletem transações típicas de mercado.

Exclusões de escopo: Embalagens usadas apenas para bebidas, bens de consumo não alimentares e manuseio industrial a granel não relacionado a alimentos são excluídos.

Visão geral da segmentação

- Por Tipo de Material

- Plásticos

- PET

- PE (HDPE e LDPE)

- PP

- Outros Plásticos

- Papel e Papelão

- Metal

- Vidro

- Plásticos

- Por Formato de Embalagem

- Rígido

- Flexível

- Por Tipo de Produto

- Latas

- Garrafas e Potes

- Embalagens Tipo Pouch

- Caixas Corrugadas

- Outros Tipos de Produto

- Por Tecnologia

- Embalagem em Atmosfera Modificada (MAP)

- Embalagem a Vácuo

- Enchimento a Quente

- Processamento por Alta Pressão (HPP)

- Asséptico

- Retort

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Aplicação

- Produtos Lácteos

- Produtos de Aves e Carnes

- Frutas e Vegetais

- Panificação e Confeitaria

- Frutos do Mar

- Refeições Prontas e Alimentos de Conveniência

- Alimentos Congelados

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando a cadeia de valor e os materiais de embalagem mais comuns usados para alimentos, alinhando-os depois com séries de dados nacionais e regionais. Fontes públicas foram usadas para ancorar sinais macro e de categoria, incluindo estatísticas de produção e processamento de alimentos de agências como USDA e FAO, fluxos comerciais do UN Comtrade, referências de embalagens e reciclagem da EPA dos EUA e do Eurostat, e orientações de normas e segurança de órgãos como a FDA.

Também revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e publicações de associações para entender padrões de preços e mudanças de mix entre formatos rígidos e flexíveis. Quando necessário, foram usadas assinaturas pagas para dados financeiros e inteligência de empresas, patentes e registros de importação e exportação em nível de embarque para verificar cruzadamente os níveis de atividade e a direção da mudança. As fontes documentais aqui citadas são apenas ilustrativas, e muitas outras referências públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de embalagens, conversores, participantes de matéria-prima e partes interessadas de marcas alimentares e distribuição a jusante. Para um mercado global como este, as discussões foram distribuídas entre APAC, EMEA e Américas para validar diferenças no mix de consumo de alimentos, preferências de materiais e mudanças ligadas à regulamentação, ajustando depois as premissas onde os dados públicos eram escassos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | APAC: 37% |

| Nível médio: 45% | Líderes funcionais/de unidade: 43% | EMEA: 36% |

| Players menores: 22% | Gerentes: 45% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem de cima para baixo, em que a produção de alimentos, a produção de alimentos processados e os padrões comerciais são reconstruídos em pools de demanda de embalagens, e depois convertidos em valor usando o mix de material e formato com níveis de preço típicos. Para manter os totais realistas, o resultado é corroborado com aproximações seletivas de baixo para cima, incluindo consolidações de receita de fornecedores amostrados, verificações de canal para formatos de alto volume e verificações pontuais de tendências de preço médio de venda em relação aos movimentos de preços de resina e papel.

As entradas tratadas como principais impulsionadores incluem o crescimento do consumo de alimentos embalados, mudanças entre formatos flexíveis e rígidos, substituição de materiais entre estruturas plásticas e à base de papel, progresso no aligeiramento (lightweighting) e movimentos regulatórios ou liderados por varejistas ligados a alegações de reciclabilidade. Para a previsão, foi usada análise de cenários para que o crescimento base possa ser ajustado quando a inflação, os ciclos de custo de insumos ou o momento regulatório mudarem mais rápido ou mais lento do que o esperado. Onde havia lacunas de dados para países menores, foram aplicadas primeiro razões proxy baseadas na produção de alimentos e urbanização, e depois corrigidas usando feedback de entrevistas e sinais comerciais.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção da demanda de material de embalagem, o crescimento da categoria de alimentos e o movimento de importação e exportação para itens de embalagem convertidos, e depois os valores discrepantes são investigados antes da aprovação final. Se um país ou segmento apresentar uma mudança abrupta que não possa ser explicada por fatores conhecidos, as premissas são reverificadas, as divisões de mix são revisitadas e os respondentes relevantes são recontatados para confirmar o que mudou.

As atualizações seguem um ciclo de renovação anual, com revisões intermediárias acionadas quando eventos importantes alteram materialmente a demanda, os preços ou a regulamentação. Antes da entrega, uma revisão final de analista é concluída para que as publicações públicas mais recentes e os aprendizados das entrevistas sejam refletidos nos números recebidos pelos clientes.

Tamanho do mercado de embalagens alimentares da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens alimentares podem parecer muito distantes porque os estudos podem não estar contando a mesma coisa, mesmo quando os títulos parecem semelhantes. Os fatores comuns são diferenças no que se inclui como camadas de embalagem, se as embalagens exclusivamente alimentares são separadas das de bebidas, qual nível de preço é usado e como a inflação e o momento cambial são tratados.

A tabela mostra uma dispersão perceptível. No modelo da Mordor Intelligence, o valor está vinculado a embalagens exclusivamente alimentares em materiais e tipos de pacote definidos, em vez de incorporar embalagens de bebidas ou serviços de embalagem mais amplos que podem elevar os totais. As lacunas também vêm de com que rapidez as premissas de preço são atualizadas, já que os custos de resina e papel se movem em ciclos, e de se verificações comerciais e discussões com fornecedores são usadas para corrigir mudanças de mix entre formatos rígidos e flexíveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 400,08 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 533,22 bilhões de dólares americanos (2025) | Frequentemente definido como embalagem alimentar de forma mais ampla e pode incluir atividades de embalagem adjacentes, com tratamento de ano-base e inflação que difere de um escopo exclusivo de materiais e formatos alimentares. |

| Editora do Setor B | 421,60 bilhões de dólares americanos (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e os limites de categoria podem misturar embalagens primárias e secundárias de formas que alteram o valor contabilizado ano a ano. |

Em conjunto, a comparação aponta principalmente para os limites de escopo e o momento de preço como os impulsionadores da variação, não apenas a aritmética. Ao manter as premissas rastreáveis a sinais de produção de alimentos, divisões de mix e indicadores práticos de preço que podem ser reverificados, podemos fornecer um número equilibrado que é mais fácil de reproduzir e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de alimentos e com que rapidez está crescendo?

O mercado está em USD 400,08 bilhões em 2026 e está a caminho de atingir USD 515,06 bilhões até 2031, avançando a um CAGR de 5,18%.

Qual região gera a maior receita em embalagens de alimentos?

A Ásia-Pacífico lidera com 40,85% da receita global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 8,22% até 2031.

Por que os formatos de embalagem flexível estão ganhando participação?

As embalagens flexíveis usam menos material, reduzem o peso do frete em até 70% e atendem às metas de sustentabilidade das marcas, ajudando-as a garantir 56,10% de participação de mercado em 2025 e uma taxa de crescimento de 6,18%.

Qual tecnologia de embalagem deve crescer mais rapidamente?

O processamento asséptico apresenta o maior impulso, com um CAGR esperado de 8,55%, impulsionado pela demanda por laticínios, bebidas e molhos estáveis em temperatura ambiente.

Como as regulamentações norte-americanas influenciam o uso de conteúdo reciclado?

Mandatos como o SB 54 da Califórnia exigem níveis mínimos de PCR, elevando os prêmios de resina em 15-20% em relação ao PET virgem e incentivando contratos de fornecimento de longo prazo.

Que desafio a Diretiva de Plásticos de Uso Único da UE representa para os flexíveis multicamadas?

A regulamentação força um redesenho para estruturas de material único recicláveis, elevando os custos de produção em até 14% e apertando os prazos de conformidade até 2028.

Página atualizada pela última vez em: