Dimensão e Quota do Mercado de Embalagens de Alimentos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

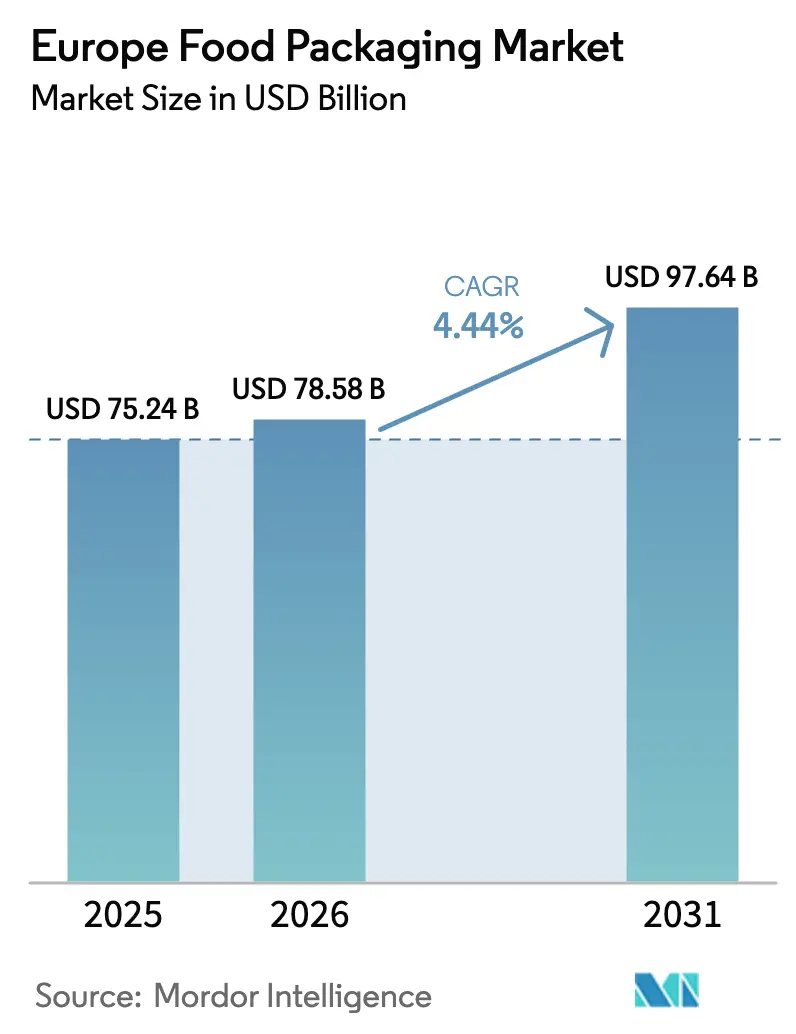

| Tamanho do mercado no ano base (2025) | 75.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 78.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

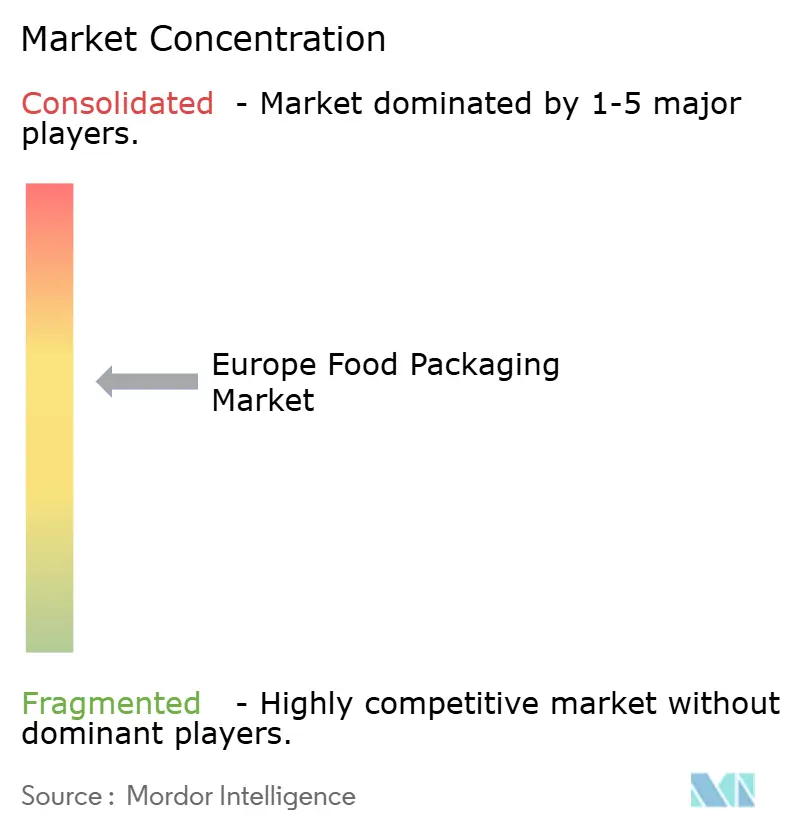

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos na Europa por Mordor Intelligence

A dimensão do mercado de embalagens de alimentos na Europa foi avaliada em 75,24 mil milhões de USD em 2025 e estima-se que cresça de 78,58 mil milhões de USD em 2026 para atingir 97,64 mil milhões de USD até 2031, a um CAGR de 4,44% durante o período de previsão (2026-2031). A procura robusta de materiais de barreira recicláveis, o aumento dos volumes de mercearia no comércio eletrónico e uma crescente rede de cadeia de frio na Europa Central e Oriental estão a ancorar esta trajetória. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) está a acelerar os fluxos de capital para infraestruturas de reciclagem e para o aprovisionamento de resina pós-consumo (PCR), permitindo que os proprietários de marcas cumpram a meta de 30% de conteúdo reciclado em garrafas plásticas para bebidas até 2030.[1]Comissão Europeia, "Embalagens e Resíduos de Embalagens," europa.eu Ao mesmo tempo, a rápida urbanização e a redução do tamanho dos agregados familiares estão a impulsionar formatos de dose individual e de conveniência que dependem de filmes de alta barreira. A expansão da cadeia de frio, exemplificada por megaarmazéns automatizados na Polónia e na Hungria, está a consolidar a procura de embalagens resistentes à temperatura que combinam tecnologias de atmosfera modificada (MAP) e antimicrobianas ativas. No entanto, a volatilidade dos preços dos polímeros e do alumínio continua a comprimir as margens brutas dos transformadores, incentivando estratégias de integração vertical e de cobertura de risco com conteúdo reciclado.

Principais Conclusões do Relatório

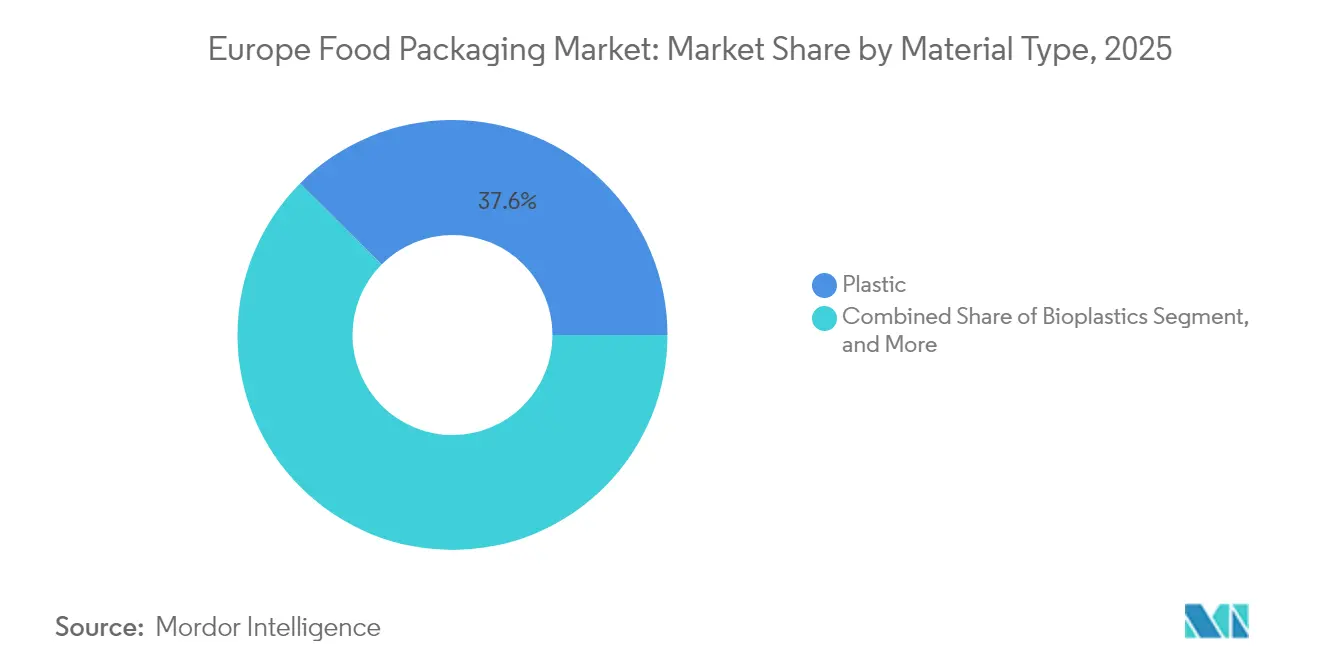

- Por material, os plásticos retiveram 37,55% da quota do mercado de embalagens de alimentos na Europa em 2025, enquanto os bioplásticos deverão registar um CAGR de 7,24% até 2031.

- Por tipo de produto, as garrafas e recipientes detinham 30,88% da quota de receita da dimensão do mercado de embalagens de alimentos na Europa em 2025, ao passo que os filmes e películas deverão crescer a um CAGR de 6,52% até 2031.

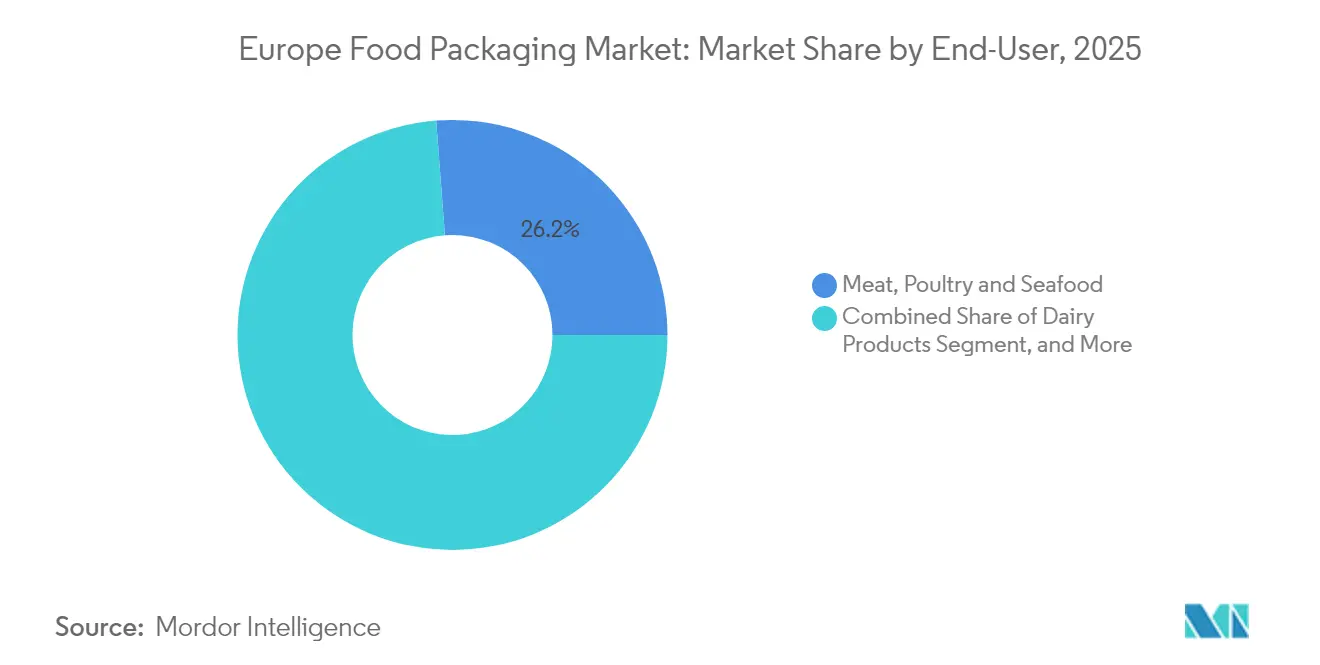

- Por utilizador final, as aplicações de carne, aves e frutos do mar lideraram com 26,21% da quota da dimensão do mercado de embalagens de alimentos na Europa em 2025, enquanto as refeições prontas e os alimentos de conveniência irão acelerar a um CAGR de 6,18% entre 2026-2031.

- Por tecnologia de embalagem, os sistemas de atmosfera modificada comandaram 28,61% da quota do mercado de embalagens de alimentos na Europa em 2025; os formatos ativos e inteligentes exibem o CAGR mais elevado de 7,63% até 2031.

- Por país, a Alemanha representou a maior quota nacional em 2025, ao passo que a Polónia deverá registar o CAGR mais elevado de meados de um dígito até 2031.

- Amcor, Mondi, Smurfit WestRock, Sealed Air e Huhtamäki controlaram conjuntamente cerca de 34,60% da receita de 2025, refletindo um panorama moderadamente consolidado no mercado de embalagens de alimentos na Europa.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Alimentos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento rápido dos formatos de restauração e refeições para levar | +0.8% | Núcleo da Europa Ocidental, em expansão para a Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrónico de mercearia a acelerar a procura de embalagens secundárias | +0.7% | Alemanha, Reino Unido, França lideram, com expansão para toda a UE | Médio prazo (2-4 anos) |

| Regras de segurança alimentar da UE a impulsionar soluções de alta barreira | +0.6% | Aplicação uniforme nos 27 Estados-Membros da UE | Longo prazo (≥ 4 anos) |

| Impulso da sustentabilidade em direção a formatos recicláveis e à base de papel | +0.9% | Países Nórdicos lideram, adoção em toda a UE | Médio prazo (2-4 anos) |

| Expansão da cadeia de frio na Europa Central e Oriental a intensificar a procura de embalagens resistentes à temperatura | +0.5% | Foco na Polónia, Hungria e República Checa | Médio prazo (2-4 anos) |

| Mudança demográfica em direção a agregados familiares mais pequenos a impulsionar embalagens de dose individual | +0.4% | Alemanha, Países Baixos, Dinamarca com maior impacto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido dos formatos de restauração e refeições para levar

As refeições para levar registaram um aumento de 28% em termos homólogos na Alemanha durante 2024, impulsionadas por agregadores de plataformas e mudanças na mobilidade laboral. Os operadores procuram embalagens multicompartimento e à prova de fugas que cumpram as disposições de reutilização da Diretiva sobre Plásticos de Utilização Única (SUP). Os esquemas de recipientes reutilizáveis, apesar de incorrerem em custos operacionais 15-20% superiores aos descartáveis, estão a ser implementados em cadeias de restauração rápida para mitigar a exposição a taxas. Os fornecedores de embalagens estão a responder com soluções de PP resistente à máquina de lavar louça e de fibra moldada equipadas com códigos de rastreamento digitalizáveis para logística inversa. Para os pequenos estabelecimentos independentes, as embalagens híbridas de papel-plástico que alcançam a reciclabilidade sem necessidade de lavagem apresentam uma solução de transição pragmática. A concentração da procura mantém-se mais forte nas 25 principais cidades da UE, mas as capitais mais pequenas da Europa Central estão a registar um crescimento de volume de dois dígitos, indicando uma penetração de mercado mais ampla no futuro.

Expansão do comércio eletrónico de mercearia a acelerar a procura de embalagens secundárias

A penetração da mercearia online atingiu 8,3% do retalho alimentar europeu em 2024, reformulando as especificações de embalagem para o cumprimento de encomendas entregues em casa. As variações de temperatura durante a entrega na última milha exigem revestimentos de isolamento e barreiras de humidade que as embalagens tradicionais prontas para prateleira nunca enfrentaram. Os filmes flexíveis com bolsas de ar integradas dominam agora os envios de produtos frescos porque oferecem amortecimento protetor a um décimo da gramagem dos plásticos rígidos, reduzindo simultaneamente o peso do frete e a pegada de carbono. Os retalhistas debatem-se igualmente com as metas de redução na fonte do PPWR, o que leva a algoritmos de design de embalagem que reduzem o espaço vazio em 12-15% por encomenda. A logística inversa para acumuladores de frio e isolamento está a emergir como um nicho de serviço para empresas de logística na Alemanha e nos Países Baixos. À medida que a densidade de encomendas em cadeia de frio aumenta, os transformadores de embalagens posicionados com prototipagem de resposta rápida e competência em materiais mistos estão a ganhar contratos de fornecimento plurianuais.

Regras de segurança alimentar da UE a impulsionar soluções de alta barreira

A EFSA aprovou 23 novas substâncias de embalagem ativa em 2024, alargando o conjunto de ferramentas para absorvedores de oxigénio, etileno e humidade que prolongam o prazo de validade em até 40% em alimentos ricos em proteínas. Os retalhistas estão a exigir estas embalagens de alta barreira para minimizar as reduções de preço por deterioração à medida que os tempos de trânsito de inventário se prolongam nos centros de distribuição regionais. O PET metalizado avançado e as coextrusões de EVOH aparecem agora regularmente em refeições prontas refrigeradas e queijos premium. A amplitude da adoção, no entanto, varia por segmento de preço; os retalhistas de desconto preferem MAP mais simples, enquanto as cadeias premium absorvem os 3-5 cêntimos incrementais por embalagem para camadas ativas. A verificação da conformidade está a tornar-se mais rigorosa, exigindo que os transformadores forneçam dados de testes de migração ao abrigo do Regulamento UE 10/2011. As empresas com extrusão de filmes de barreira e laboratórios analíticos internos ganham assim uma vantagem em termos de rapidez de entrada no mercado.

Impulso da sustentabilidade em direção a formatos recicláveis e à base de papel

A reciclagem de cartão já ultrapassa 75% em todo o bloco, mas as próximas alterações ao PPWR visam 85% até 2030, catalisando a adoção de embalagens de fibra com revestimento aquoso para snacks secos e confeitaria. As fábricas nórdicas comercializaram caixas de cartão com barreira de dispersão que toleram óleos leves, desbloqueando os nichos de cereais e produtos de padaria congelados anteriormente servidos por soluções revestidas com PE. No entanto, as aplicações sensíveis à humidade ainda dependem de camadas de ligação de PE ultrafino ou PLA de base biológica, complicando a recuperação de fibras. Os laboratórios de I&D estão a testar a delaminação enzimática para separar os revestimentos nas fábricas de pasta de papel, um avanço que poderia reduzir a pegada energética dos rendimentos de reciclagem em 8-10%. As grandes marcas estão a comprometer-se publicamente com roteiros de "design para fibra" para se alinharem com as próximas taxas de responsabilidade alargada do produtor (EPR) moduladas que recompensam os designs de material único.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas de polímeros e alumínio | -0.9% | Impacto global, produção da UE concentrada | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a Diretiva da UE sobre Plásticos de Utilização Única (SUP) | -0.7% | Aplicação uniforme nos 27 Estados-Membros da UE | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada nas operações de maquinaria de embalagem | -0.4% | Alemanha, Países Baixos com maior impacto | Longo prazo (≥ 4 anos) |

| Incerteza ligada ao clima no fornecimento de matérias-primas para bioplásticos | -0.3% | Regiões agrícolas do Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas de polímeros e alumínio

Os preços contratuais de LDPE virgem e PP oscilaram 15-20% de trimestre para trimestre ao longo de 2024, associados a picos nos custos de energia e a paragens de craqueadores no Médio Oriente, erodindo a visibilidade das margens dos transformadores. O lingote de alumínio subiu 18% no primeiro semestre de 2024 antes de recuar no terceiro trimestre, obrigando os laminadores de folha para latas a renegociar acordos de fornecimento anuais. Os transformadores de médio porte com capacidades de cobertura de risco limitadas estão a adotar estratégias de duplo aprovisionamento e a aumentar o conteúdo de PCR para amortecer as flutuações. No entanto, a resina reciclada é transacionada com um prémio de 10-15% em relação à virgem em graus de alta pureza, limitando as poupanças imediatas. Os extrusores de filmes estão a experimentar misturas de PP de balanço de massa que permitem a incorporação incremental de PCR sem sacrificar a integridade da selagem, com o objetivo de proteger os proprietários de marcas de futuros choques de custos.

Custos de conformidade com a Diretiva sobre Plásticos de Utilização Única

A lista alargada de produtos da Diretiva SUP abrange agora determinadas tampas, cápsulas e mexedores, obrigando as PME a desviar 2 milhões de EUR (2,314 milhões de USD) por unidade para conversão de ferramentas e certificação, de acordo com a associação do setor. Os prazos de entrega de ferramentas de até 10 meses prolongam a perturbação das receitas, levando os transformadores de capital familiar a considerar alianças estratégicas ou saídas definitivas. As transposições nacionais variam: a França aplica um depósito sobre copos para levar; a Alemanha impõe opções reutilizáveis obrigatórias para estabelecimentos com mais de 80 m². Tal divergência acrescenta camadas de complexidade para as cadeias de restauração pan-europeias que padronizam as referências. Os transformadores pioneiros especializados em fibra moldada ou linhas de PP reutilizável reportam carteiras de encomendas que se estendem até 2026, sublinhando um desequilíbrio entre oferta e procura que persistirá ao longo do horizonte de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Bioplásticos Crescem mas Enfrentam Risco nas Matérias-Primas

O plástico reteve uma quota de 37,55% no mercado de embalagens de alimentos na Europa em 2025, apoiado por ativos de extrusão consolidados e fluxos de PCR em melhoria contínua. Os bioplásticos, embora representem apenas uma fatia de meados de um dígito da dimensão do mercado de embalagens de alimentos na Europa, registarão o CAGR mais elevado de 7,24% graças a créditos regulatórios e compromissos de carbono dos retalhistas. A expansão dos centros de reciclagem em circuito fechado estabilizou o fornecimento de rPET e rHDPE, permitindo que os transformadores atinjam os limiares de 30% de PCR sem penalizações nas propriedades mecânicas. Em paralelo, as embalagens à base de fibra melhoradas com revestimentos de dispersão à base de água estão a canibalizar os copos de iogurte de PP de parede fina, refletindo avanços que reduzem a diferença na barreira de humidade.

As perspetivas de crescimento dos bioplásticos dependem de superar os choques de fornecimento agrícola e a fragmentação da certificação. Os episódios de seca no Sul da Europa reduziram a produção de resina PLA em dígitos baixos em 2024, despertando o interesse em PHA de base não agrícola e filmes de celulose bacteriana. Os produtores estão a fazer pressão para a criação de um rótulo harmonizado de "compostável em casa" para tranquilizar os consumidores e desbloquear a escala de recolha municipal. Se as regras de Ecodesign da UE concederem maiores reembolsos de EPR aos compostáveis, o diferencial entre as soluções de base biológica e petroquímica poderá comprimir-se, acelerando a substituição.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Filmes e Películas Aproveitam a Logística do Comércio Eletrónico de Mercearia

As garrafas e recipientes comandaram 30,88% da receita de 2025, ancorados pelos pilares das bebidas e dos lacticínios. Os filmes e películas, no entanto, irão superar todos os formatos a um CAGR de 6,52%, uma vez que sustentam a camada secundária protetora exigida pelo cumprimento de encomendas de mercearia online. Os retalhistas preferem estruturas multicamada de PE-PA que combinam resistência à perfuração com conveniência de abertura e refecho, elevando as pontuações de satisfação dos clientes no desembalamento. As bandejas e tampas estão a evoluir para plataformas de PET mono-material para obter credenciais de reciclabilidade, enquanto as cápsulas e fechos integram designs fixos para cumprir as regras SUP e reduzir o lixo.

Os filmes avançados que adotam aditivos antimicrobianos ou antioxidantes estão a migrar das carnes premium para os produtos frescos convencionais, prolongando o prazo de validade em até 5 dias e reduzindo as taxas de quebra. Os filmes retrácteis com menor gramagem permitem a estabilização de paletes com 15% menos material, contribuindo para os mandatos de redução do PPWR. À medida que as caixas de cartão canelado para comércio eletrónico ficam mais finas, as embalagens primárias envolvidas assumem maiores funções de amortecimento, reforçando a indispensabilidade dos materiais flexíveis.

Por Utilizador Final: Os Estilos de Vida de Conveniência Impulsionam o Dinamismo das Refeições Prontas

A carne, as aves e os frutos do mar preservaram a sua quota dominante de 26,21% da dimensão do mercado de embalagens de alimentos na Europa em 2025, sustentada por rigorosos padrões de cadeia de frio e pela popularidade das proteínas. No entanto, as refeições prontas e os alimentos de conveniência irão expandir-se mais rapidamente a um CAGR de 6,18%, à medida que os consumidores urbanos com falta de tempo trocam a cozinha tradicional por pratos para micro-ondas. As bandejas MAP combinadas com PP-EVOH mantêm a integridade através de ciclos de forno duplo, proporcionando um prazo de validade superior a 10 dias sem aditivos. As embalagens de lacticínios, historicamente rígidas, estão a adotar potes de PET termoformados de parede fina combinados com sobre-embalagens de cartão com encaixe para sinalizar ganhos ecológicos sem comprometer a proteção mecânica.

Os kits de snacks em porções controladas para uma a duas pessoas proporcionam margens premium por grama e fomentam compras repetidas. A adoção de atmosfera modificada em sushi e saladas registou um crescimento de dois dígitos em 2024, evidenciando o apetite dos retalhistas por corredores frescos de alta margem que dependem de tampas de PET de barreira transparente e herméticas. As metas governamentais de redução do desperdício alimentar estão a reforçar esta mudança, promovendo formatos de embalagem que alinham a quantidade com o comportamento de consumo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Embalagem: As Embalagens Ativas e Inteligentes Convergem em Torno do Prazo de Validade

A tecnologia de atmosfera modificada manteve-se como a principal escolha com 28,61% da quota de receita em 2025, devido à sua ampla aplicabilidade e ao retorno sobre o investimento comprovado. A dimensão do mercado de embalagens de alimentos na Europa para formatos ativos e inteligentes, embora menor, deverá registar o CAGR mais elevado de 7,63%, à medida que a EFSA aprova novos absorvedores de oxigénio e sensores de tinta inteligente. Os indicadores de frescura com código QR impressos em linha permitem que os distribuidores classifiquem o stock próximo do prazo de validade em tempo real, reduzindo o desperdício e reforçando as métricas de ESG. O enchimento asséptico mantém uma posição dominante em bebidas e sopas, mas enfrenta pressão de custos por parte das embalagens retortáveis estáveis à temperatura ambiente, que reduzem a energia logística ao eliminar o armazenamento refrigerado.

A embalagem a vácuo com pele (VSP) continua a ganhar terreno na carne vermelha premium, proporcionando maior apelo visual e uma apresentação à prova de fugas. Os filmes comestíveis feitos de proteína de soro de leite ou derivados de algas estão a entrar em ensaios piloto para fatias de queijo e barras de snack, antecipando uma dissolução da própria embalagem em forma consumível a longo prazo.

Análise Geográfica

A Alemanha representou a maior fatia nacional do mercado de embalagens de alimentos na Europa em 2025, beneficiando de uma infraestrutura de reciclagem madura que alcançou uma taxa de recuperação de embalagens de 67%. Os transformadores nacionais aproveitam os sistemas duais e os esquemas de depósito para garantir um fornecimento estável de PCR, amortecendo os choques de preços da resina virgem. A França mantém a liderança em alimentos premium e com certificação AOC, impulsionando requisitos de barreira sofisticados, particularmente nas categorias de vinho, queijo e pastelaria. Os especialistas em embalagens flexíveis de Itália estão a ser pioneiros em tintas de rotogravura de baixo teor de solventes que reduzem as emissões de COV, alinhando-se com as rigorosas normas de qualidade do ar da Lombardia.

O desvio do Reino Unido das regras da UE após o Brexit oferece um ambiente experimental onde os filmes de barreira reforçados com grafeno obtiveram aprovação regulatória no final de 2024, concedendo direitos de pioneiro aos inovadores locais. Os corredores de exportação de fruta de Espanha dependem fortemente de revestimentos MAP para chegar aos compradores escandinavos, sustentando um ciclo de substituição saudável para caixas ventiladas e sacos respiráveis. A Europa Central e Oriental representa a sub-região de crescimento mais rápido: só a Polónia deverá superar a média continental em 150 pontos base, à medida que os supermercados se expandem e as exportações de alimentos congelados proliferam. A Hungria e a República Checa espelham esta tendência ascendente, impulsionadas por incentivos fiscais para o investimento em armazenamento a frio. Os países nórdicos, entretanto, registam a maior utilização per capita de embalagens à base de fibra, com a Suécia e a Finlândia a registar taxas de recolha de 85% para embalagens de papel em 2025. A tabulação destes contrastes revela um continente de micro-mercados, cada um exigindo estratégias personalizadas de conformidade, material e marca.

Panorama Competitivo

O mercado está moderadamente consolidado: os cinco principais players Amcor, Mondi, Smurfit WestRock, Sealed Air e Huhtamäki controlaram coletivamente cerca de 35% da receita em 2024, um nível que confere poder de compra à escala, mas deixa espaço para empresas regionais ágeis. A aquisição da Moda Systems pela Amcor por 55 milhões de USD trouxe agilidade de impressão digital adequada para tiragens reduzidas e referências personalizadas, uma procura central nos canais alimentares diretos ao consumidor.[3]Amcor, "Amcor Adquire a Moda Systems," amcor.com A fusão da Smurfit WestRock em 2024 criou o maior fornecedor mundial de cartão canelado, permitindo a transferência de conhecimento transatlântico em cartão canelado de baixo peso.

As credenciais de sustentabilidade são um campo de batalha competitivo. A expansão da moldagem de fibra da Huhtamäki por 45 milhões de EUR (52,04 milhões de USD) atende às cadeias de restauração rápida que lidam com as restrições SUP sobre EPS e PS. O lançamento pela Sealed Air de embalagens antimicrobianas, aprovadas pela EFSA, prolongou o prazo de validade da carne vermelha em até 40%, conquistando contratos de fornecimento com retalhistas pan-europeus. Os inovadores de médio porte especializados em laminados de material único e desintagem enzimática reportam crescimento de dois dígitos e são alvos de aquisição privilegiados à medida que os incumbentes reforçam as suas capacidades tecnológicas.

Os pedidos de patente para embalagens ativas aumentaram 28% em 2024, sinalizando um dinamismo contínuo em I&D apesar da pressão sobre as margens. Os players incapazes de financiar a inovação estão a formar joint ventures com a academia para partilhar o risco, mantendo uma presença em nichos premium. No geral, a concorrência combina eficiência de escala, fluência regulatória e posicionamento em sustentabilidade.

Líderes do Setor de Embalagens de Alimentos na Europa

Amcor plc

Mondi plc

Smurfit WestRock

Tetra Laval International S.A.

Huhtamäki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Smurfit WestRock finalizou a sua fusão, gerando 8,5 mil milhões de USD em vendas europeias combinadas e reforçando a capacidade de cartão canelado para o comércio eletrónico.

- Outubro de 2024: A Amcor adquiriu a Moda Systems, integrando impressoras digitais que reduzem drasticamente o tempo de mudança e o desperdício de tinta.

- Agosto de 2024: A Sealed Air apresentou uma gama de embalagens antimicrobianas ativas na Europa, obtendo aprovação da EFSA para aplicações em carne bovina e aves.

- Julho de 2024: A Constantia Flexibles ganhou um Prémio Europeu de Embalagem pelo seu laminado de barreira pronto para reciclagem utilizado em blocos de queijo.

Âmbito do Relatório do Mercado de Embalagens de Alimentos na Europa

O âmbito do estudo centra-se na análise de mercado das embalagens de alimentos na Europa, e a dimensão do mercado engloba o consumo de produtos de embalagem de alimentos nos setores de utilizadores finais. O estudo também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e as receitas acumuladas no mercado. O âmbito do relatório engloba a dimensão do mercado e a previsão para a segmentação por material (plástico, vidro), tipo de produto (garrafas e recipientes, caixas e sachês, latas, filmes e películas, cápsulas e fechos), tipo de utilizador final (frutas e vegetais, carne e aves, produtos lácteos, padaria e confeitaria) e país. As dimensões e previsões de mercado são fornecidas em valor (USD) para todos os segmentos acima referidos.

| Plástico |

| Papel e Papelão |

| Metal |

| Vidro |

| Bioplásticos |

| Garrafas e Recipientes |

| Caixas e Sachês |

| Latas |

| Filmes e Películas |

| Bandejas, Cápsulas e Fechos |

| Frutas e Vegetais |

| Carne, Aves e Frutos do Mar |

| Produtos Lácteos |

| Padaria e Confeitaria |

| Refeições Prontas e Alimentos de Conveniência |

| Embalagem em Atmosfera Modificada (MAP) |

| Embalagem Asséptica |

| Embalagem a Vácuo com Pele |

| Embalagem Ativa e Inteligente |

| Filmes Comestíveis e Biodegradáveis |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Material | Plástico |

| Papel e Papelão | |

| Metal | |

| Vidro | |

| Bioplásticos | |

| Por Tipo de Produto | Garrafas e Recipientes |

| Caixas e Sachês | |

| Latas | |

| Filmes e Películas | |

| Bandejas, Cápsulas e Fechos | |

| Por Utilizador Final | Frutas e Vegetais |

| Carne, Aves e Frutos do Mar | |

| Produtos Lácteos | |

| Padaria e Confeitaria | |

| Refeições Prontas e Alimentos de Conveniência | |

| Por Tecnologia de Embalagem | Embalagem em Atmosfera Modificada (MAP) |

| Embalagem Asséptica | |

| Embalagem a Vácuo com Pele | |

| Embalagem Ativa e Inteligente | |

| Filmes Comestíveis e Biodegradáveis | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de embalagens de alimentos na Europa em 2026?

Está avaliado em 78,58 mil milhões de USD e prevê-se que atinja 97,64 mil milhões de USD até 2031.

Qual é o CAGR esperado para as embalagens de alimentos na Europa entre 2026 e 2031?

Prevê-se que o mercado cresça a 4,44% ao ano durante o período.

Qual material de embalagem cresce mais rapidamente na Europa?

Os bioplásticos lideram com um CAGR de 7,24%, impulsionados por incentivos regulatórios e metas de sustentabilidade das marcas.

Por que razão os filmes e películas estão a ganhar popularidade?

A expansão do comércio eletrónico de mercearia exige embalagens secundárias leves e protetoras, impulsionando os filmes e películas a um CAGR de 6,52%.

Qual tecnologia apresenta o maior dinamismo de crescimento?

Os sistemas de embalagem ativa e inteligente estão a avançar a um CAGR de 7,63% devido a exigências mais rigorosas de segurança alimentar e prazo de validade.

Qual é o principal regulamento que molda as estratégias de embalagem na Europa?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige 30% de conteúdo reciclado em garrafas plásticas até 2030 e reforça os critérios de reciclabilidade em todos os formatos.

Página atualizada pela última vez em: