Tamanho e Participação do Mercado de Embalagens para Alimentos Infantis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

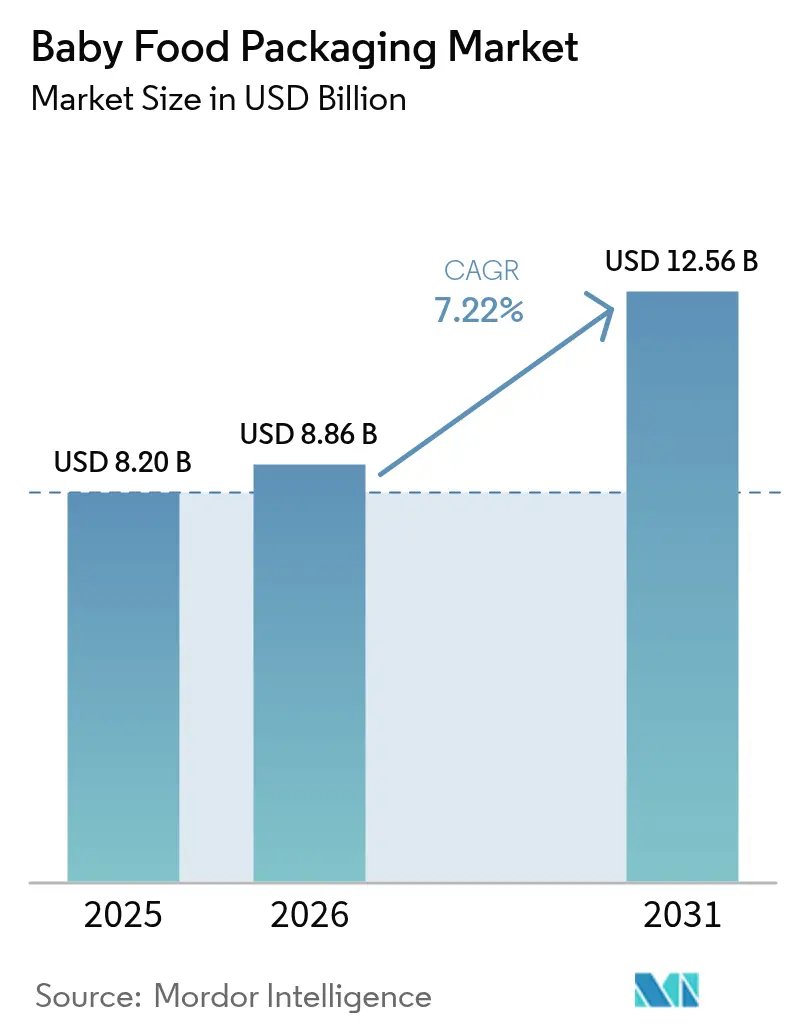

| Tamanho do Mercado (2026) | 8.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Alimentos Infantis por Mordor Intelligence

O tamanho do Mercado de Embalagens para Alimentos Infantis foi avaliado em USD 8,20 bilhões em 2025 e estima-se que cresça de USD 8,86 bilhões em 2026 para atingir USD 12,56 bilhões até 2031, a um CAGR de 7,22% durante o período de previsão (2026-2031).

O aumento do escrutínio regulatório, o crescimento de domicílios urbanos com dupla renda e a rápida adoção da tecnologia de sachê com bico asséptico estão remodelando as escolhas de materiais e os layouts das linhas de envase. Os sachês continuam a substituir os potes rígidos por serem leves, reseláveis e compatíveis com equipamentos assépticos de alta produtividade, enquanto o papelão ganha terreno à medida que as taxas de Responsabilidade Estendida do Produtor (REP) penalizam os laminados não recicláveis. Os proprietários de marcas também estão adicionando etiquetas inteligentes e códigos QR para tranquilizar os pais quanto à procedência e à integridade da cadeia de frio. Enquanto isso, os custos de conformidade relacionados aos substitutos do Bisfenol A e aos adesivos sem ftalatos estão comprimindo as margens dos conversores de médio porte, intensificando a concorrência por formatos totalmente recicláveis e com custo eficiente.

Principais Conclusões do Relatório

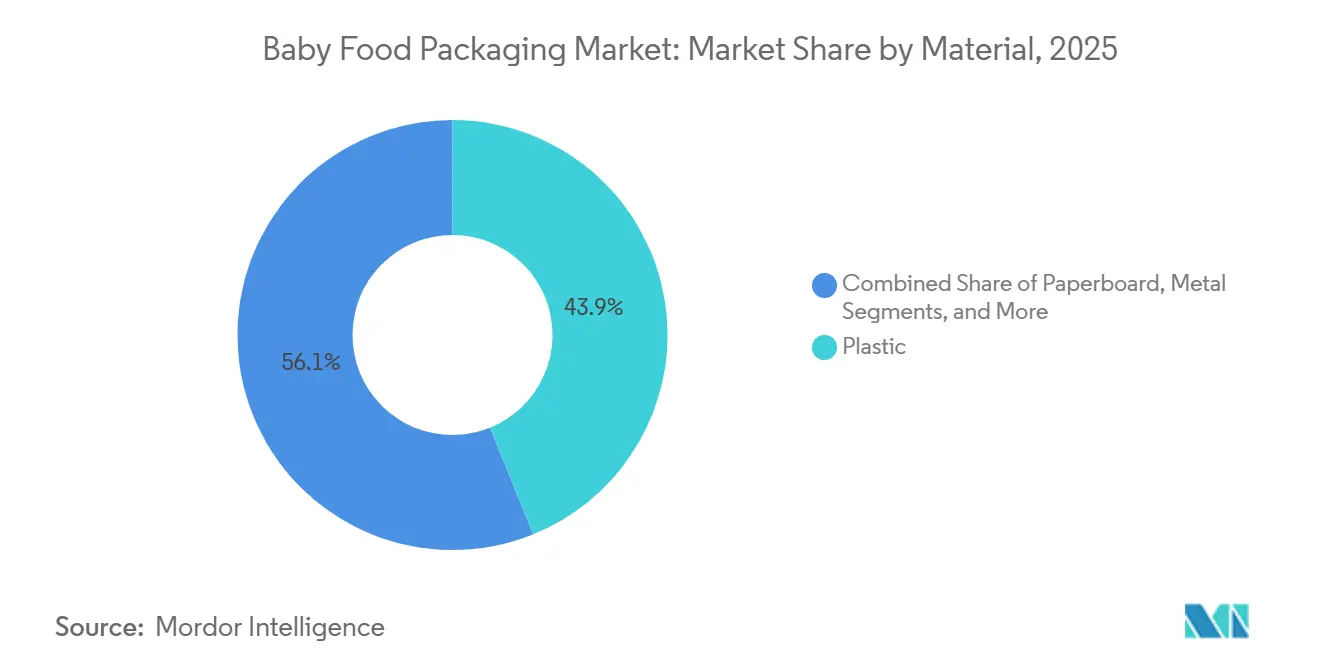

- Por material, o plástico reteve uma participação de 43,87% em 2025, mas o papelão deve expandir-se a 8,21% à medida que as estruturas de taxas de REP recompensam os substratos à base de fibra.

- Por tipo de embalagem, os sachês lideraram com 37,15% do volume global de 2025 e registrarão o CAGR mais rápido de 8,18% até 2031.

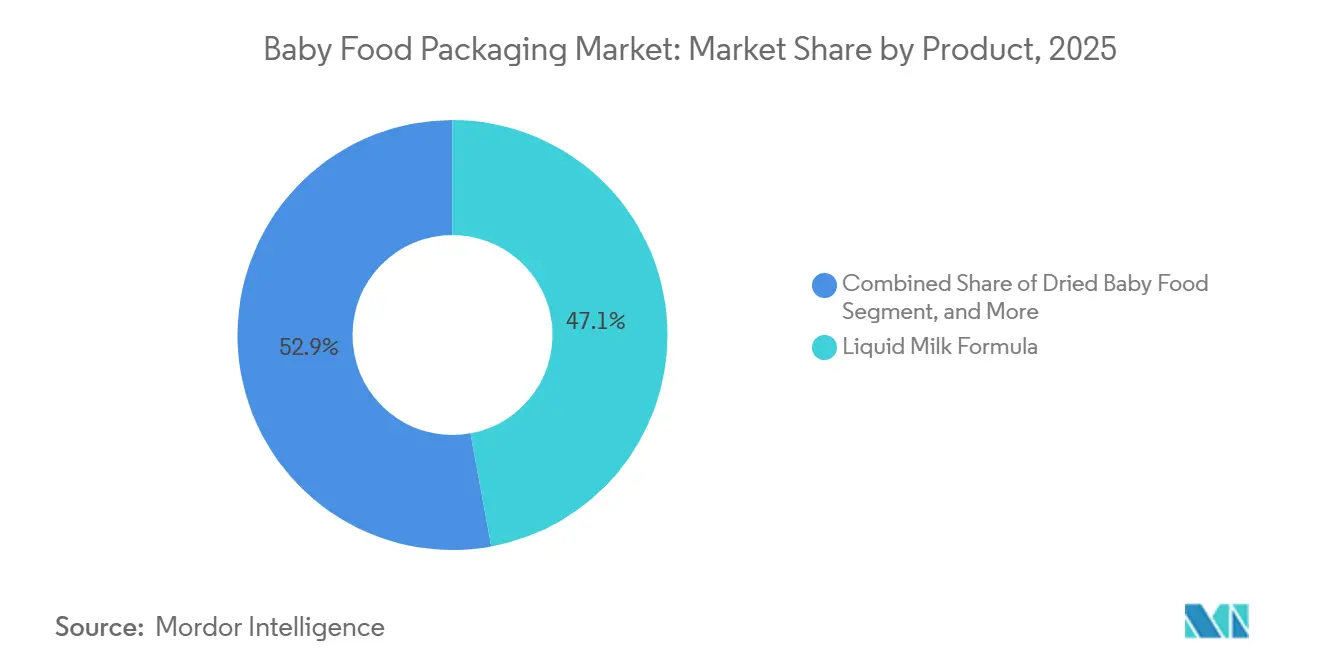

- Por produto, a fórmula de leite em pó representou 47,12% do valor de 2025, enquanto os alimentos infantis preparados devem crescer mais rapidamente a 8,31% no período de 2026 a 2031.

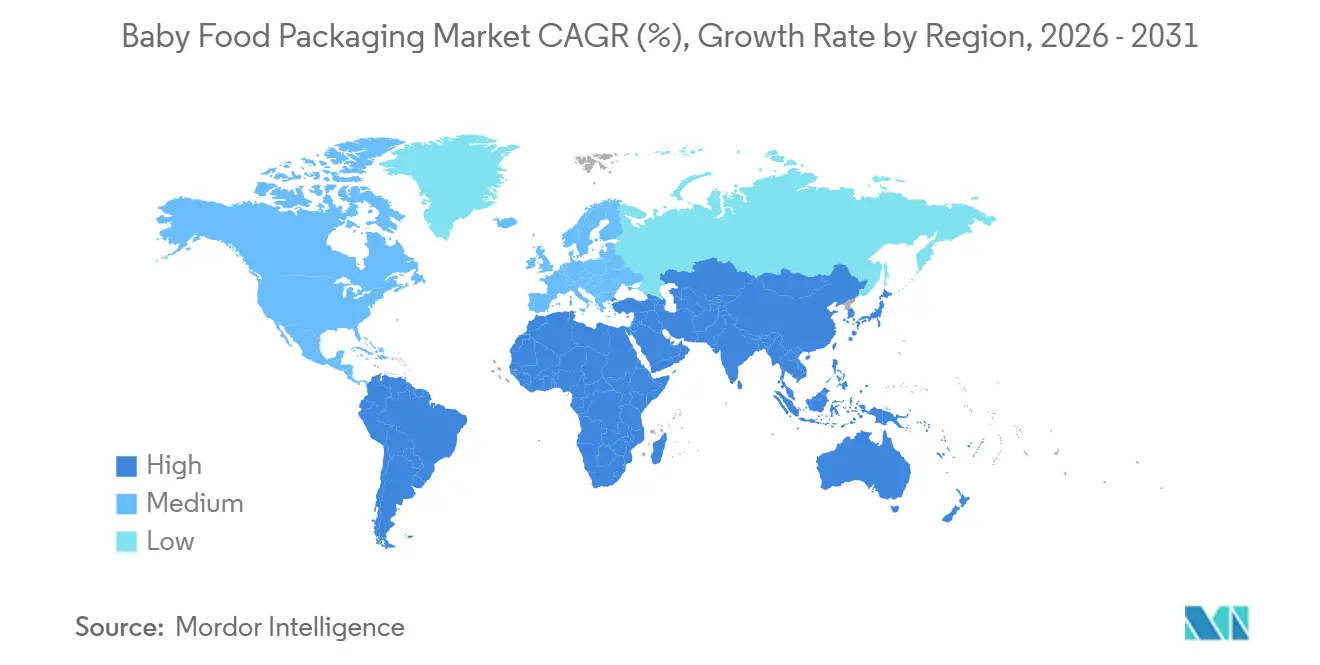

- Por geografia, a Ásia-Pacífico respondeu por 42,52% da receita de 2025 e está no caminho para o maior CAGR regional de 8,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Alimentos Infantis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Impulsionada pela Conveniência de Sachês para Alimentos Infantis | +1.8% | Global com foco na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Domicílios Urbanos com Dupla Renda Demandando Formatos que Economizam Tempo | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Segurança Infantil Expandindo Embalagens Premium | +1.2% | América do Norte e Europa, com cascata para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Linhas de Envase de Sachê com Bico Asséptico Ganhando Terreno | +1.0% | Global, liderado pela Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos de Responsabilidade Estendida do Produtor para Reciclabilidade | +0.9% | Europa e Reino Unido, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações em Design de Embalagens para Nutrição Personalizada Lideradas por IA | +0.5% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Impulsionada pela Conveniência de Sachês para Alimentos Infantis

Os sachês leves e reseláveis tornaram-se o formato padrão para alimentação em movimento nos mercados urbanos, pois os cuidadores valorizam a portabilidade e o controle de porções. O sistema asséptico em linha Prime 55 da SIG Combibloc, lançado em 2024, combina a fixação do bico e o envase estéril em uma única passagem, reduzindo a complexidade da linha e as etapas de esterilização por terceiros.[1]SIG Combibloc, "Sistema Asséptico em Linha Prime 55," SIG.biz O equipamento FillShape do IMA Group, adotado por vários conversores europeus em 2025, permite sachês em formato vertical que conquistam visibilidade na frente das prateleiras.[2]IMA Group, "Tecnologia FillShape para Sachês Moldados," Imagroup.com Redes de varejo no Japão e na Coreia do Sul registraram crescimento de dois dígitos nas vendas de sachês em 2025, à medida que famílias monoparentais e avós buscavam formatos que minimizassem o tempo de preparo. Os varejistas on-line também favorecem os sachês porque o menor peso reduz os custos de frete e as reclamações por danos em comparação com os potes de vidro.

Domicílios Urbanos com Dupla Renda Demandando Formatos que Economizam Tempo

O Departamento Nacional de Estatísticas da China registrou que 68% dos domicílios urbanos com bebês tinham dois pais trabalhando em 2025, ante 54% em 2020. A pressão de tempo está direcionando os compradores para sachês e caixas estáveis em temperatura ambiente que não precisam de refrigeração, especialmente nas cidades de segundo e terceiro nível, onde as lacunas na cadeia de frio persistem. A Tetra Pak lançou uma caixa asséptica de 200 mililitros com tampa de rosca na Índia em 2025 para atender a essa necessidade.[3]Tetra Pak, "Lançamento de Caixa Asséptica de 200 ml na Índia," Tetrapak.com Comportamento semelhante está emergindo no Brasil e no México, onde as taxas de urbanização superaram 85% em 2025, e a penetração de sachês para alimentos infantis em supermercados dobrou desde 2023. Embora as unidades de sachê carreguem um prêmio de preço de 15-20% em relação aos potes no Sudeste Asiático, a velocidade permanece maior porque os compradores associam o formato à conveniência.

Regulamentações Mais Rígidas de Segurança Infantil Expandindo Embalagens Premium

O Regulamento 2024/3190 da União Europeia proibiu o Bisfenol A (BPA) em todos os materiais em contato com alimentos a partir de janeiro de 2025, obrigando os conversores a migrar para revestimentos sem BPA, que adicionam USD 0,02-0,04 por unidade aos custos de material. A Agência de Alimentos e Medicamentos dos Estados Unidos reforçou as diretrizes sobre embalagens de fórmulas infantis em 2024, prolongando o ciclo de testes toxicológicos. A China limitou o teor de ftalatos a 0,1 ppm em 2025 e exigiu certificação de terceiros para produtos destinados a crianças com menos de 36 meses. Essas regras elevam as barreiras de entrada e consolidam projetos em torno de conversores com laboratórios próprios, enquanto os players menores lutam para financiar validações estendidas.

Linhas de Envase de Sachê com Bico Asséptico Ganhando Terreno

O processamento asséptico garante vida útil de 12 a 18 meses sem conservantes, evitando os custos da cadeia de frio em climas quentes. Os gastos de capital nessas linhas aumentaram em 2025, à medida que conversores na Europa e na Ásia-Pacífico encomendaram equipamentos da IMA, Scholle IPN e ALCA. O ciclo de esterilização integrado da ALCA reduz o consumo de energia em 30% em comparação com equipamentos legados. A Mondi validou um sachê de polietileno mono-material reciclável para envase asséptico em 2024, facilitando a exposição às taxas de REP na União Europeia. Marcas orgânicas que não podem adicionar conservantes sintéticos veem a tecnologia como um caminho para uma distribuição mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação Negativa à Sustentabilidade dos Plásticos e Legislação | -1.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressões de Custo de Conformidade com BPA/Produtos Químicos | -0.8% | Global, concentrado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos de Fornecimento de Resinas para Bicos de Grau Farmacêutico | -0.6% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendência de Alimentos Infantis Caseiros Reduzindo a Demanda por Produtos Embalados | -0.5% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Negativa à Sustentabilidade dos Plásticos e Legislação

A França impôs um imposto de EUR 0,50 por quilograma sobre plástico virgem em 2024, elevando os custos de resina para sachês em 8-12%. O esquema de REP do Reino Unido, lançado em 2025, cobra sobretaxas de até GBP 1.000 por tonelada sobre laminados não recicláveis. Varejistas alemães e holandeses começaram a retirar das prateleiras marcas de alimentos infantis que não possuem soluções mono-material, e uma pesquisa do Departamento Europeu do Meio Ambiente de 2025 constatou que 72% dos pais estão dispostos a pagar um prêmio de 10% por embalagens à base de fibra ou vidro. Essas dinâmicas aceleram a mudança para caixas de papelão, sachês recicláveis e potes de vidro, apesar das desvantagens de custo e peso.

Pressões de Custo de Conformidade com BPA/Produtos Químicos

A substituição dos revestimentos de latas epóxi-fenólicas por revestimentos de poliéster ou acrílico eleva o custo de material por metro quadrado em 20-30% e força a reformulação de adesivos. Os prazos de entrega de resinas de laminação sem BPA se estenderam para nove meses em 2025, atrasando os lançamentos comerciais e levando os conversores a pagar fretes premium por fornecimentos alternativos. Cada unidade de manutenção de estoque agora requer USD 15.000-25.000 em testes de migração, um ônus que marcas de médio porte frequentemente repassam aos consumidores. A Autoridade Europeia para a Segurança dos Alimentos reduziu a ingestão diária tolerável de BPA por um fator de 20.000 em 2024, levando várias marcas a abandonar os formatos metálicos em vez de requalificar os revestimentos.[4]Autoridade Europeia para a Segurança dos Alimentos, "Parecer Revisado sobre Ingestão de BPA 2024," Efsa.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Papelão Ganha Terreno à Medida que o Plástico Enfrenta Escrutínio

O plástico capturou 43,87% da receita de 2025, mas o papelão deve expandir-se a 8,21%, o maior entre os materiais, à medida que os esquemas de REP recompensam os substratos que podem demonstrar altas taxas de recuperação de fibra. As caixas Tetra Pak já atingem 90% de reciclabilidade em fábricas europeias, qualificando-se para taxas de REP reduzidas, enquanto a barreira de polímero à base de plantas da SIG Combibloc reduz ainda mais o conteúdo fóssil. O mercado de embalagens para alimentos infantis em papelão deve refletir esse impulso, especialmente em regiões com infraestrutura municipal de triagem madura.

Os conversores continuam a testar revestimentos à base de água e barreiras depositadas por plasma que conferem ao papelão resistência suficiente à umidade para purês ácidos. As latas metálicas permanecem um nicho para produtos retortados premium, mas enfrentam erosão de preços devido aos revestimentos sem BPA. O vidro mantém um halo de pureza, mas sofre penalidades de peso e quebra no comércio eletrônico. Os bioplásticos, embora atraentes por suas alegações de compostabilidade, custam 40-60% mais do que o polietileno e carecem de sistemas de coleta generalizados, limitando seu impacto imediato no mercado de embalagens para alimentos infantis.

Por Tipo de Embalagem: Os Sachês Dominam o Segmento de Conveniência

Os sachês detinham 37,15% do volume de 2025 e superarão todos os outros tipos a 8,18% até 2031. Sua estrutura leve reduz os custos de frete, enquanto os bicos reseláveis suportam a alimentação parcial, dois fatores que ressoam com os cuidadores em movimento. Os dispositivos de dispensação invertida da Scholle IPN borram as fronteiras com as garrafas tradicionais, conferindo versatilidade adicional à categoria. As garrafas permanecem essenciais para a reconstituição de fórmula em pó, mas o crescimento fica para trás à medida que as ofertas prontas para consumo ganham espaço nas prateleiras.

Os potes, outrora dominantes na América do Norte e na Europa, estão cedendo espaço para os sachês em supermercados urbanos com planogramas apertados. As caixas assépticas estão se expandindo na Ásia-Pacífico, onde marcas domésticas de fórmula investem em linhas de embalagem em formato tijolo. O bag-in-box encontra espaço nos canais institucionais, mas carece de aceitação do consumidor. No geral, os sachês continuarão a definir o ritmo dos ganhos de participação no mercado de embalagens para alimentos infantis devido à compatibilidade com equipamentos e às melhorias de reciclabilidade impulsionadas pela REP.

Por Produto: Alimentos Infantis Preparados Superam a Fórmula

A fórmula de leite em pó reteve 47,12% do valor de 2025 devido ao seu posicionamento premium e estabilidade em prateleira, enquanto os alimentos infantis preparados avançarão mais rapidamente a 8,31% entre 2026 e 2031. Os pais com dupla renda gravitam em torno de purês sem colher, refeições misturadas e alimentos para os dedos embalados em sachês de aperto ou potes leves que dispensam o cozimento. O mercado de embalagens para alimentos infantis, vinculado aos alimentos preparados, reflete essa mudança à medida que os varejistas alocam mais espaço nas prateleiras para opções prontas para consumo.

Os lanches para bebês na categoria de preparados estão crescendo rapidamente, impulsionados pela demanda por produtos ricos em textura que incentivam a autoalimentação. A fórmula líquida comanda um prêmio de 30-40% sobre seus equivalentes em pó, mas ainda representa uma fatia menor dos gastos. Os cereais desidratados crescem em linha com o crescimento geral do mercado, mas enfrentam substituição por aveia adulta fortificada. A inovação em embalagens, como o filme ultrafino da Amcor, que reduz o peso do sachê em 20%, apoia os esforços das marcas para manter as margens enquanto cumprem as metas corporativas de redução de plástico.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,52% da receita de 2025 e deve expandir-se a 8,14%, o ritmo regional mais rápido. Os grandes players de comércio eletrônico na China adotaram a rastreabilidade por código QR, reforçando a confiança dos pais na autenticidade. As cidades de segundo nível da Índia registram crescimento de dois dígitos à medida que os programas governamentais de cadeia de frio melhoram a confiabilidade da última milha. Mercados maduros como Japão e Coreia do Sul sustentam vendas premium de potes de vidro, enquanto Indonésia, Tailândia e Vietnã apostam em sachês compatíveis com a logística ambiente.

A América do Norte ocupa o segundo lugar em tamanho, sustentada por rigorosa supervisão regulatória e ampla rotulagem orgânica. O crescimento se modera à medida que um movimento de alimentos infantis caseiros ganha força: os pais investem em liquidificadores de bancada e sachês de silicone reutilizáveis, reduzindo a demanda por purês embalados. O Canadá espelha as regras de segurança dos Estados Unidos, mas acrescenta requisitos de rotulagem bilíngue; o México registra uma adoção acelerada de sachês à medida que as redes de supermercados ampliam os sortimentos de nutrição infantil nas principais cidades.

A Europa equilibra mandatos rígidos de sustentabilidade com alta penetração orgânica. Alemanha, França e Reino Unido priorizam sachês mono-material para reduzir as taxas de REP, enquanto Itália e Espanha ainda favorecem potes de vidro transparente. Os países da Europa Oriental estão migrando para sachês com porções controladas à medida que as rendas aumentam. A América do Sul, liderada por Brasil e Argentina, está testemunhando uma expansão impulsionada por sachês em centros urbanos com refrigeração irregular, e o Oriente Médio e a África estão seguindo os hábitos alimentares ocidentais à medida que as populações expatriadas e as classes médias crescem.

Cenário Competitivo

Os cinco principais conversores, Amcor PLC, Tetra Laval Group, Mondi Group, Berry Global Inc. e Silgan Holdings Inc., detêm uma participação estimada de 38-42% da receita de 2025, deixando uma participação significativa para especialistas regionais. A concorrência gira em torno de expertise asséptica, credenciais de reciclabilidade e controle da produção de dispositivos de fixação. A aquisição da Moda Systems pela Amcor em 2024 fortaleceu seu portfólio de fechamentos e ajudou a garantir acordos de fornecimento de bicos de longo prazo. A Tetra Laval protege sua base instalada dominante de caixas, enquanto SIG Combibloc e Elopak atraem proprietários de marcas com linhas modulares que aceitam uma variedade de formatos.

Os concorrentes regionais na Índia e na China exploram custos de mão de obra mais baixos para fornecer sachês de commodities com descontos de 15-25%, fragmentando os segmentos sensíveis ao preço. A UFlex aumentou a capacidade doméstica de sachês assépticos em 40% em 2025, sinalizando a intenção local de atender tanto ao Sul da Ásia quanto aos mercados de exportação. Os investimentos em tecnologia diferenciam os líderes: a Huhtamaki implantou inteligência artificial para controle de qualidade, reduzindo os defeitos de selagem em 30% e habilitando a rastreabilidade por blockchain. As normas ISO 22000 e os benchmarks da Iniciativa Global de Segurança Alimentar são agora requisitos básicos para conversores que cortejam marcas multinacionais.

As alianças estratégicas estão se expandindo pelo Sudeste Asiático e pela África Subsaariana para contornar as tarifas de importação sobre embalagens acabadas. A parceria da Mondi com um consórcio de reciclagem química produziu um sachê incorporando 25% de polietileno reciclado pós-consumo sem perder o desempenho de barreira, ajudando as marcas a conter as taxas de REP. A aquisição pela Silgan de um fabricante especializado em fechamentos em 2025 adicionou tampas resistentes a crianças, essenciais para a fórmula em pó enriquecida com ferro. Espera-se maior integração vertical à medida que os conversores correm para reforçar a segurança da cadeia de suprimentos para resinas e dispositivos de fixação de grau farmacêutico.

Líderes do Setor de Embalagens para Alimentos Infantis

Ardagh Group

Amcor PLC

Mondi Group

Tetra Laval Group

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amcor PLC comprometeu EUR 120 milhões (USD 128 milhões) para ampliar a capacidade de sachês mono-material recicláveis na Polônia, com fixação de bico em linha e envase asséptico.

- Dezembro de 2025: O Tetra Laval Group finalizou uma atualização de USD 95 milhões de sua fábrica de caixas em Jiangsu, China, adicionando formatos de 200 mililitros e 250 mililitros com barreiras à base de plantas.

- Novembro de 2025: O Mondi Group e um consórcio europeu de reciclagem química validaram sachês para alimentos infantis com 25% de polietileno reciclado.

- Outubro de 2025: A Berry Global Inc. lançou um sachê com bico com redução de peso de 18% que reduz o custo de material em USD 0,015 por unidade.

Escopo do Relatório Global do Mercado de Embalagens para Alimentos Infantis

Os produtos de embalagens para alimentos infantis são especialmente projetados para embalar alimentos para bebês e crianças pequenas. Uma ampla variedade de materiais de embalagem, como potes de vidro, recipientes plásticos, latas metálicas, caixas dobráveis e outras soluções, é utilizada para embalar produtos alimentícios infantis, incluindo alimentos desidratados, alimentos preparados e fórmulas de leite. O relatório oferece o estudo mais recente sobre a estratégia de desenvolvimento do mercado mundial atual do mercado de embalagens para alimentos infantis com base nas segmentações como tipo de material, tipo de embalagem, tipo de produto e geografia.

| Plástico |

| Papelão |

| Metal |

| Vidro |

| Bioplásticos |

| Garrafas |

| Caixas |

| Potes |

| Sachês |

| Bag-in-Box |

| Fórmula de Leite Líquido |

| Alimentos Infantis Desidratados |

| Fórmula de Leite em Pó |

| Alimentos Infantis Preparados |

| Lanches para Bebês |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Material | Plástico | |

| Papelão | ||

| Metal | ||

| Vidro | ||

| Bioplásticos | ||

| Por Tipo de Embalagem | Garrafas | |

| Caixas | ||

| Potes | ||

| Sachês | ||

| Bag-in-Box | ||

| Por Produto | Fórmula de Leite Líquido | |

| Alimentos Infantis Desidratados | ||

| Fórmula de Leite em Pó | ||

| Alimentos Infantis Preparados | ||

| Lanches para Bebês | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para alimentos infantis?

Está em USD 8,86 bilhões em 2026 e prevê-se que atinja USD 12,56 bilhões até 2031.

Qual tipo de embalagem está crescendo mais rapidamente?

Os sachês estão avançando a um CAGR de 8,18% durante 2026-2031, superando todos os outros formatos.

Por que o papelão está ganhando participação em relação ao plástico?

As taxas de Responsabilidade Estendida do Produtor recompensam materiais de fibra facilmente recicláveis, tornando as caixas de papelão mais econômicas ao longo do tempo.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR regional de 8,14%, impulsionado pela urbanização e pelo aumento da renda disponível.

Como as regulamentações estão influenciando as escolhas de embalagem?

As proibições ao Bisfenol A e os impostos sobre plástico virgem estão empurrando os conversores em direção a revestimentos sem BPA, laminados mono-material e soluções à base de fibra.

Quais tendências tecnológicas estão remodelando o setor?

As linhas de sachês com bico asséptico e as etiquetas inteligentes que rastreiam excursões de temperatura estão permitindo que os proprietários de marcas estendam a vida útil e garantam a integridade da cadeia de suprimentos.

Página atualizada pela última vez em: