Tamanho e Participação do Mercado de Embalagens para Alimentos Frescos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

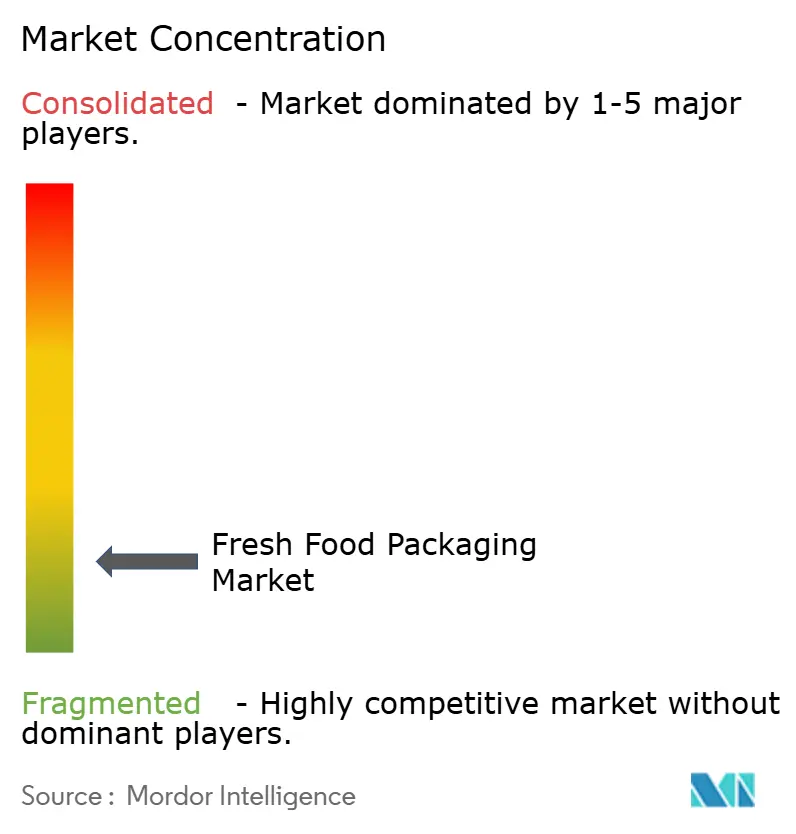

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Alimentos Frescos por Mordor Intelligence

O tamanho do Mercado de Embalagens para Alimentos Frescos está projetado em USD 83,40 bilhões em 2025, USD 88,26 bilhões em 2026, e deve atingir USD 113,97 bilhões até 2031, crescendo a um CAGR de 5,24% de 2026 a 2031.

O robusto crescimento do comércio eletrônico de alimentos, regulamentações mais rígidas sobre prazo de validade e compromissos de sustentabilidade dos varejistas estão direcionando investimentos para monomatérias com barreira aprimorada, reciclagem química e revestimentos antimicrobianos. Embalagens flexíveis que reduzem o volume cúbico para a logística de última milha, bandejas biodegradáveis que atendem às normas emergentes de compostabilidade e filmes de atmosfera modificada que mantêm a qualidade dos produtos durante janelas de atendimento mais longas estão ganhando impulso. A diversificação de materiais é agora uma prioridade operacional, pois as oscilações de preços de resinas recicladas e as iminentes proibições de PFAS estão perturbando os parâmetros de custo. Fornecedores com capacidade integrada de reciclagem e ativos de conversão multiplataforma estão mais bem posicionados para capitalizar a acelerada migração dos varejistas para SKUs frescos de marca própria.

Principais Conclusões do Relatório

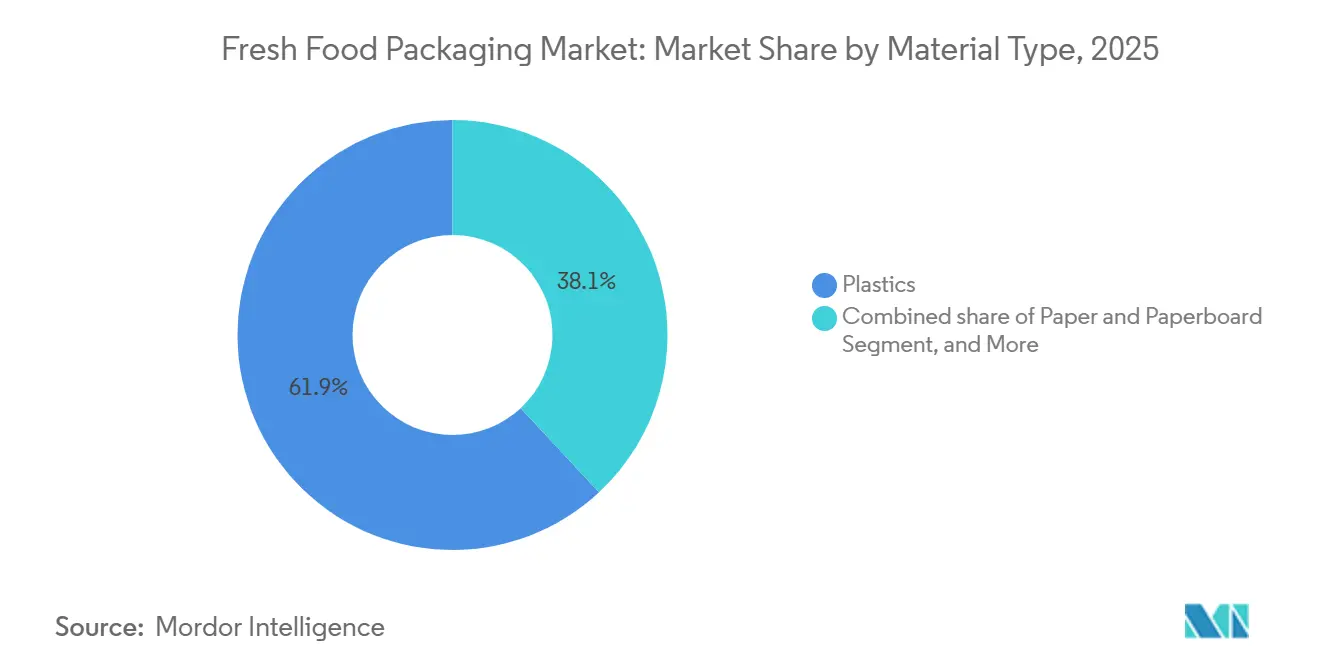

- Por tipo de material, os plásticos lideraram com 62,34% de participação na receita em 2025, enquanto os materiais biodegradáveis e de base biológica têm previsão de crescer a um CAGR de 6,23% até 2031.

- Por tipo de embalagem, os formatos flexíveis detinham 52,19% da participação do mercado de embalagens para alimentos frescos em 2025 e devem crescer a um CAGR de 5,66% até 2031.

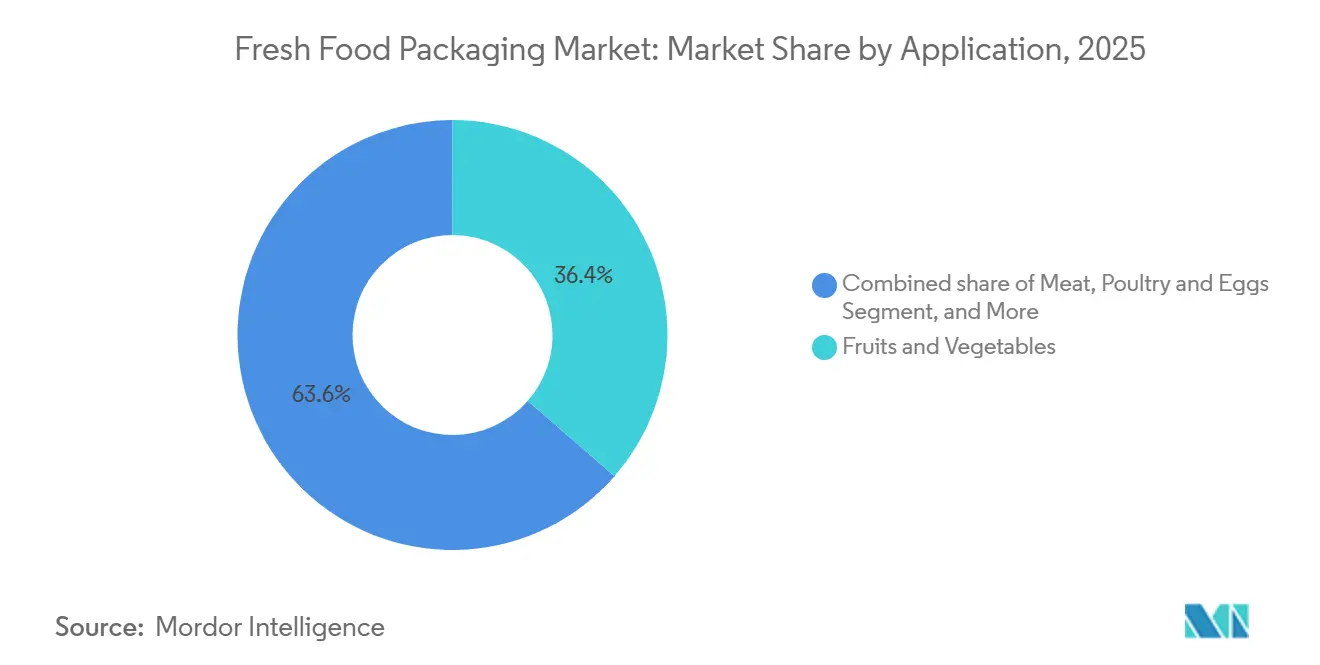

- Por aplicação, frutas e vegetais representaram 36,42% do tamanho do mercado de embalagens para alimentos frescos em 2025, enquanto saladas e folhosos têm projeção de expansão a um CAGR de 6,21% até 2031.

- Por tecnologia, a embalagem em atmosfera modificada dominou com 43,63% de participação em 2025, enquanto os revestimentos comestíveis e antimicrobianos crescem a um CAGR de 6,04% até 2031.

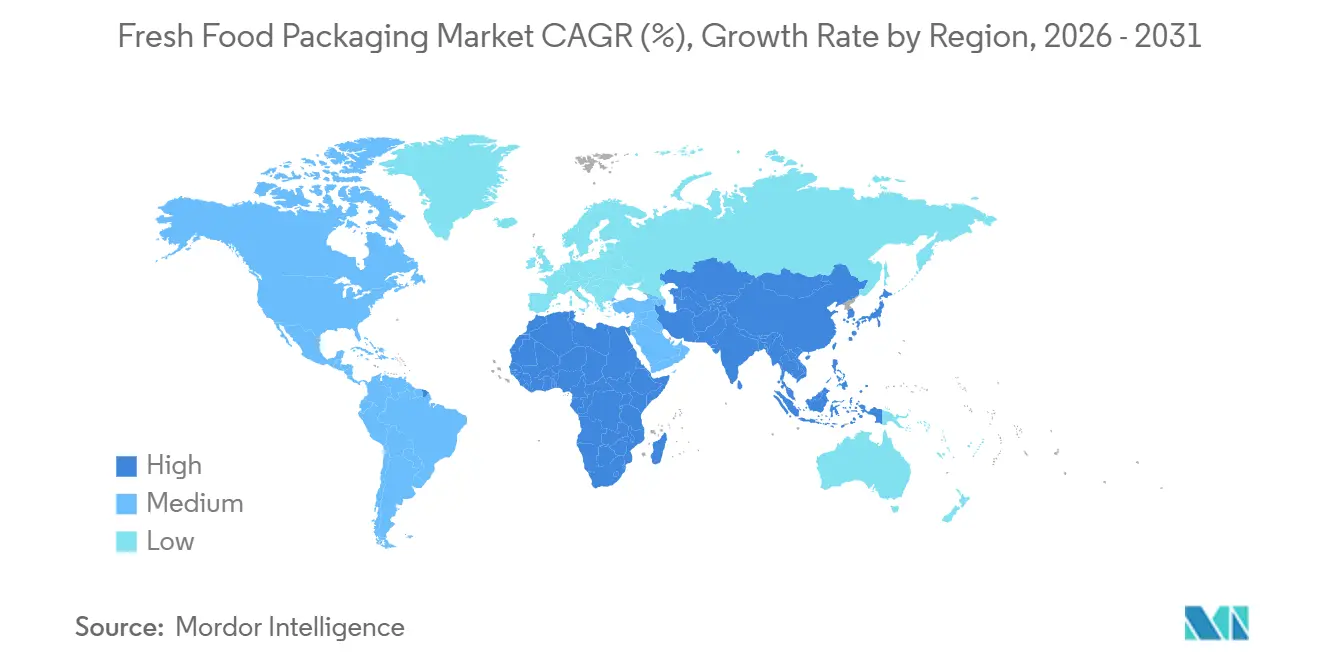

- Por geografia, a Ásia-Pacífico respondeu por 33,54% do valor de 2025, enquanto a África deve registrar um CAGR de 6,27% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Alimentos Frescos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ )% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Plataformas de Comércio Eletrônico de Alimentos que Demandam Produtos Frescos com Maior Prazo de Validade na Ásia | +1.2% | Núcleo Ásia-Pacífico, Expansão para o Oriente Médio | Médio Prazo (2 a 4 Anos) |

| Adoção Rápida de MAP para Perecíveis Orientados à Exportação da América do Sul | +0.9% | América do Sul, Ganhos Iniciais no Chile, Peru e Colômbia | Curto Prazo (≤ 2 Anos) |

| Expansão de Marca Própria dos Varejistas Exigindo Embalagens Sustentáveis com Apelo de Marca na Europa | +0.8% | Europa, Principalmente Alemanha, Reino Unido e França | Médio Prazo (2 a 4 Anos) |

| Expansão da Cadeia de Frio Apoiada pelo Governo Impulsionando os Volumes de Leite Fresco Embalado na Índia | +0.7% | Índia em Âmbito Nacional | Longo Prazo (≥ 4 Anos) |

| Regras de Rastreabilidade de Frutos do Mar Acelerando a Adoção de Embalagem a Vácuo com Filme Aderente nos Países Nórdicos | +0.5% | Países Nórdicos, Expansão para a América do Norte | Curto Prazo (≤ 2 Anos) |

| Integração de Filmes Antimicrobianos para Reduzir o Desperdício de Alimentos na América do Norte | +0.4% | América do Norte, Programas Piloto no Canadá | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Plataformas de Comércio Eletrônico de Alimentos que Demandam Produtos Frescos com Maior Prazo de Validade na Ásia

A penetração do comércio eletrônico de alimentos na China atingiu 28% em 2025, tornando o atendimento ambiente em dois dias algo comum. Os operadores de plataformas agora especificam filmes de polietileno microperforados que modulam a respiração, mantendo a qualidade das folhosas por cinco dias adicionais sem refrigeração, e embalagens absorvedoras de etileno que prolongam a comercialização de mangas e bananas além dos ciclos de entrega regionais. As empresas de comércio rápido indianas espelham esses requisitos, levando os conversores a certificar linhas ISO 15378 que atendem aos limites de migração da Autoridade de Segurança e Padrões Alimentares da Índia. Os supermercados online japoneses estão testando embalagens de atum seladas a vácuo que preservam a cor por 10 dias a 4 °C, ampliando a presença nas prateleiras domésticas e reduzindo a dependência do transporte aéreo. O retorno comercial é a redução de perdas, menores custos de frete expresso e um diferencial tangível no merchandising baseado em aplicativos.[1] Organização Japonesa de Comércio Exterior, "Inovação em Comércio Eletrônico de Alimentos Frescos e Embalagens no Japão," jetro.go.jp

Adoção Rápida de MAP para Perecíveis Orientados à Exportação da América do Sul

O Chile exportou 312.000 t de mirtilos em 2025, sendo 87% em embalagens com tampa de gás que equilibram 2-5% de O₂ e 10-15% de CO₂, suprimindo o Botrytis e mantendo a firmeza durante viagens marítimas de 21 dias para Guangzhou e Busan. A indústria de abacate do Peru está seguindo o mesmo caminho, aceitando um prêmio de embalagem de 18-22% porque a perda em trânsito caiu de 12% para menos de 6%. Os processadores de carne da Argentina empregam regimes semelhantes para cortes Halal destinados ao Golfo, enquanto os exportadores de rosas da Colômbia testam mangas MAP com alvo de 14 dias de vida em vaso. A demanda regional por resinas levou a Saica Group a inaugurar uma planta de extrusão de 15.000 t em São Paulo em 2025.[2]Saica Group, "Nova Capacidade de Extrusão de Filmes em São Paulo," saica.com

Expansão de Marca Própria dos Varejistas Exigindo Embalagens Sustentáveis com Apelo de Marca na Europa

Tesco, Carrefour e Aldi lançaram 127 novos SKUs frescos de marca própria em 2025, cada um exigindo embalagens circulares ou compostáveis com paridade de apelo visual em relação às marcas nacionais. Os conversores estão fornecendo bandejas de fibra moldada para frutas vermelhas, tampas de papel para tigelas de salada e bandejas de tereftalato de polietileno contendo 50-65% de conteúdo reciclado pós-consumo. Organismos de certificação como a DIN CERTCO validam as alegações de compostabilidade conforme a EN 13432, coibindo o greenwashing. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige reciclabilidade ou compostabilidade até 2030, impulsionando programas conjuntos de P&D para laminados monomatéria que eliminam camadas indesejadas de polietileno de ligação. Os supermercados do Reino Unido testam caixas reutilizáveis de polipropileno com meta de redução de 40% no plástico de uso único até 2028.

Expansão da Cadeia de Frio Apoiada pelo Governo Impulsionando os Volumes de Leite Fresco Embalado na Índia

A Índia destinou INR 42 bilhões (USD 505 milhões) em 2025 para 1,2 milhão de t de nova capacidade de armazéns refrigerados, reduzindo o desperdício de leite de 18% para menos de 8%. As cooperativas agora distribuem leite pasteurizado em garrafas de tereftalato de polietileno e caixas assépticas para cidades de segundo e terceiro nível. A Gujarat Milk Marketing Federation lançou embalagens de temperatura ultra-alta alcançando 2,3 milhões de estudantes, e a marca Aavin do Tamil Nadu estreou garrafas de HDPE com lacre inviolável para compradores urbanos que buscam conveniência. A conformidade com a norma BIS IS 15410 impulsiona investimentos em laboratórios de migração credenciados.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Resinas Recicladas Após a Proibição de Importação pela China | -0.6% | Global, Aguda na Europa e América do Norte | Curto Prazo (≤ 2 Anos) |

| Restrições Crescentes a PFAS Limitando a Adoção de Papel com Barreira na União Europeia | -0.5% | Europa, Expansão para a América do Norte | Médio Prazo (2 a 4 Anos) |

| Infraestrutura Limitada de Compostagem Dificultando a Penetração de Bioplásticos nos Estados Unidos | -0.4% | Estados Unidos, Projetos Piloto na Califórnia e Oregon | Longo Prazo (≥ 4 Anos) |

| Alto CAPEX de Linhas MAP de Alto O₂ para Processadores de Pequeno e Médio Porte na África | -0.3% | Nigéria, Quênia, África do Sul | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Recicladas Após a Proibição de Importação pela China

O aperto da China em 2024 sobre as impurezas em fardos de tereftalato de polietileno elevou os preços spot de flocos reciclados europeus em 22% até meados de 2025. Os conversores passaram a misturar 40% de resina virgem apenas para estabilizar a resistência ao derretimento, comprometendo os compromissos de conteúdo reciclado dos varejistas e corroendo as margens. Atualizações de lavagem a quente e triagem óptica estão em andamento, mas a capacidade está dois anos atrás da demanda. A reciclagem química oferece uma proteção de pureza, mas as plantas comerciais são escassas e intensivas em capital, retardando o alívio em larga escala.[3]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu

Restrições Crescentes a PFAS Limitando a Adoção de Papel com Barreira na União Europeia

Uma proposta da Agência Europeia de Produtos Químicos em janeiro de 2025 visou a remoção de PFAS de substratos em contato com alimentos, colocando de lado as barreiras fluoradas amplamente utilizadas em bandejas de fibra moldada para carne. Alternativas de cera e silicone aumentam o custo do substrato em até 12% e exigem a adaptação dos revestidores. Os principais supermercados pausaram os lançamentos de papel com barreira, revertendo para o tereftalato de polietileno até que surja clareza regulatória. A celulose tratada com plasma e os revestimentos de alginato permanecem em escala piloto, deixando um vácuo temporário nas opções à base de fibra.[4]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS para Materiais em Contato com Alimentos," echa.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Plásticos Lideram Enquanto os Biodegradáveis Ganham Velocidade

Os plásticos dominaram o mercado de embalagens para alimentos frescos em 2025 com 62,34% do valor, impulsionados pelo baixo custo do polietileno, pela transparência do tereftalato de polietileno e pela resistência ao calor do polipropileno. O conteúdo reciclado pós-consumo subiu de 35% em 2023 para 52% em embalagens tipo clamshell dois anos depois, sob os mandatos da União Europeia. Os filmes biodegradáveis à base de ácido polilático e polihidroxialcanoato registraram um CAGR de 6,23%, impulsionados por frutas vermelhas de marca própria na Alemanha e projetos piloto de embalagens em sites de supermercados asiáticos. O papel e o papelão recuperaram terreno à medida que as bandejas de fibra moldada para frutas vermelhas conquistaram os selos EN 13432 que se alinham com os critérios de avaliação dos varejistas, enquanto o metal permaneceu em nicho em pasta de tomate asséptica e o vidro ressurgiu em garrafas de laticínios reutilizáveis na Escandinávia. A embalagem PHA da Amcor para frutas cortadas em 2025 demonstrou biodegradação marinha em 6 meses, abordando as preocupações dos mercados costeiros.

O crescimento dos biodegradáveis é moderado pelas lacunas na compostagem, com apenas 15% dos municípios dos Estados Unidos oferecendo coleta de compostagem na calçada. A reciclagem química está desbloqueando ciclos de polímeros de grau alimentar que correspondem à pureza virgem, aliviando as preocupações com contaminação no contato direto. Os conversores de papel correm para substituir o PFAS por barreiras à base de água, e o vidro se beneficia de taxas de retorno de 92% nos sistemas europeus de depósito e reembolso. No geral, a flexibilidade estratégica de fornecimento e o conhecimento de certificação são alavancas competitivas decisivas à medida que os varejistas publicam critérios de avaliação cada vez mais rigorosos.

Por Tipo de Embalagem: Os Formatos Flexíveis se Destacam na Logística de Última Milha

A embalagem flexível capturou 52,19% de participação em 2025, crescendo a um CAGR de 5,66%, pois embalagens e filmes reduzem o espaço cúbico em até 40%, uma economia essencial para o atendimento de comércio eletrônico de alimentos. As embalagens verticais com recursos de refechamento estão substituindo os potes em vegetais frescos cortados, e os envoltórios com nanocobertura reduzem a entrada de oxigênio abaixo de 1 cc m⁻² dia⁻¹ para massas em MAP. As caixas rígidas e bandejas permanecem vitais para a resistência ao empilhamento, mas as ondulações com peso reduzido e os revestimentos à base de água ajudam a defender as posições de custo. A embalagem flexível de polietileno reciclável para saladas da Mondi em 2025 adiciona absorvedores de oxigênio sem camadas metálicas, comprovando a reciclabilidade na calçada e 18% de economia de material.

As embalagens flexíveis com bico dosador estão entrando nos corredores de laticínios fermentados, gerando 25% de redução de material em comparação com copos. Os filmes que integram RFID e impressão variável de alta definição atendem às leis de rastreabilidade de frutos do mar dos países nórdicos. As bandejas termoformadas, como a Cryovac da Sealed Air, agora contêm 60% de tereftalato de polietileno reciclado, um marco na cadeia de suprimentos rígida circular. O agrupamento de caixas usa inserções duráveis de polipropileno para atingir metas de vida útil de 100 usos. O tamanho do mercado de embalagens para alimentos frescos se beneficia dessa polinização cruzada de redução de peso, recursos inteligentes e redução de material, elevando os diferenciais dos fornecedores além da precificação de commodities.

Por Aplicação: A Conveniência Impulsiona o Momentum de Saladas e Folhosos

Frutas e vegetais responderam por 36,42% da receita em 2025, mas saladas e folhosos são a estrela do crescimento, avançando a um CAGR de 6,21% à medida que empresas de kits de refeição e redes de serviço rápido precisam de uma vida útil de 7 dias para produtos cortados. Os filmes microperforados equilibram O₂ e CO₂ para retardar o murchamento, e os absorvedores de etileno lidam com picos de respiração em folhas mistas. Carne, aves e ovos prosperam com embalagem a vácuo com filme aderente e envoltório antimicrobiano que suprime a Listeria em 30%, enquanto os frutos do mar se beneficiam de absorvedores de oxigênio e códigos QR prontos para blockchain. Os laticínios migram para garrafas de tereftalato de polietileno de alta barreira à medida que as linhas de sabores individuais proliferam. Os filmes Xtend para ervas da StePac alcançaram 14 dias de vida útil com uma redução de 35% no encolhimento, ressaltando o retorno sobre o controle de respiração.

A disposição do consumidor em pagar um prêmio de 40% por saladas prontas para consumo acelera a adoção de linhas MAP de alto oxigênio em centros de produção suburbanos. Os filmes antimicrobianos de íons de prata ampliam as janelas de prateleira em melões e aves, enquanto os exportadores de frutos do mar escandinavos dependem da embalagem a vácuo com filme aderente para transportar códigos de barras de rastreabilidade. Em todas as categorias, o mercado de embalagens para alimentos frescos continua a incorporar elementos ativos que se traduzem diretamente em ganhos de venda no varejo e redução de desperdício.

Por Tecnologia: O MAP Domina Enquanto os Revestimentos Comestíveis Escalam

A embalagem em atmosfera modificada reteve 43,63% do seu valor em 2025; suas proporções controladas de O₂:CO₂ são fundamentais para estender a vida útil no varejo de produtos, massas e carne vermelha. A embalagem a vácuo com filme aderente cresceu rapidamente em proteínas premium porque o contato firme do filme elimina a purga e oferece espaço claro para branding. As soluções ativas e inteligentes, de absorvedores de oxigênio a tintas de tempo-temperatura, migraram para laticínios e refeições prontas para consumo. Os revestimentos comestíveis e antimicrobianos, avançando a um CAGR de 6,04%, eliminam embalagens secundárias inteiramente; o revestimento de abacate à base de plantas da Apeel adiciona 10-14 dias de vida útil sem refrigeração, permitindo movimentações em cadeia quente para zonas tropicais.

Os filmes de caseína para queijo fatiado proporcionam retenção de umidade e 60 dias de vida útil na geladeira, enquanto os testes de envoltório com nanopartículas de prata reduziram as contagens de Campylobacter em metades de frango em 50%. O MAP de alto oxigênio a 70-80% de O₂ mantém o aspecto vermelho da carne bovina por 10 dias, e os filmes de embalagem a vácuo com filme aderente de polietileno totalmente recicláveis substituem as complexas camadas de poliamida. Os rótulos inteligentes que mudam de cor quando os limites de pH de deterioração são atingidos auxiliam a confiança do consumidor, reduzindo o desperdício doméstico. Coletivamente, esses avanços sustentam a trajetória de crescimento do mercado de embalagens para alimentos frescos ao unir segurança alimentar, merchandising e métricas ambientais.

Análise Geográfica

A Ásia-Pacífico liderou com 33,54% do valor de 2025, até 2031, à medida que os volumes de comércio eletrônico de alimentos se multiplicam e os governos financiam nós de cadeia de frio. A China comprometeu CNY 28 bilhões (USD 3,92 bilhões) para armazéns refrigerados em 2025, desbloqueando a adoção de produtos em atmosfera modificada e a utilização de embalagens em refeições prontas. As cooperativas de laticínios da Índia dependem de caixas assépticas para alcançar distritos carentes, enquanto o Japão testa bandejas de sashimi com embalagem a vácuo com filme aderente que estendem a estabilidade de cor por dez dias. As lojas de conveniência sul-coreanas adicionam copos de frutas antimicrobianos com alvo de ciclos de estoque de sete dias, e os produtores da Oceania adotam bandejas de frutas vermelhas compostáveis antes de um mandato de reciclagem de 70% até 2030.

A Europa segue com um CAGR de 4,9%, impulsionada pelas iniciativas de marca própria dos varejistas e pelo decreto da União Europeia de 65% de conteúdo reciclado para bandejas de tereftalato de polietileno até 2030. Os supermercados de desconto alemães adotam bandejas de fibra moldada com selos EN 13432, o Reino Unido testa caixas reutilizáveis com meta de 40% de redução no uso único, e as redes francesas lançam embalagens com absorvedores de oxigênio oferecendo 12 dias de vida útil para saladas. Os exportadores de frutos do mar italianos investem em embalagem a vácuo com filme aderente com códigos blockchain para prêmios no mercado norte-americano, e os exportadores de cítricos espanhóis utilizam revestimentos MAP, reduzindo a perda em trânsito para menos de 5%. Os engarrafadores de laticínios russos ampliam a capacidade de HDPE para atender à demanda em recuperação de UHT.

A América do Norte mantém um CAGR de 5,0% auxiliado pela orientação da FDA sobre a segurança do conteúdo reciclado que aprova fluxos de reciclagem química. Os varejistas dos Estados Unidos testam envoltório antimicrobiano para carne bovina reduzindo as remarcações em 25%, e os processadores canadenses incorporam filmes de nisina ampliando a vida útil de aves em seis dias. Os exportadores de abacate do México dependem de embalagens tipo clamshell em MAP para rotas de 21 dias pelo Pacífico. A África registra o CAGR regional mais rápido em 6,27% à medida que os locais de cadeia de frio financiados por doadores na Nigéria e no Quênia finalmente permitem fluxos de carne embalada, e os estados do Golfo investem em linhas de leite asséptico para segurança alimentar. A América do Sul avança 5,5% ao ano, ancorada pelos mirtilos chilenos e abacates peruanos que dependem de janelas MAP de 21 dias para navegações asiáticas.

Cenário Competitivo

Os cinco principais fornecedores, Amcor, Sealed Air, Mondi, WestRock e Smurfit Kappa, responderam por aproximadamente 35% da receita global de 2025, ilustrando uma consolidação moderada. A escala permite que os líderes comprem antecipadamente tereftalato de polietileno reciclado, financiem empreendimentos de reciclagem química e implantem plataformas de conversão universais em todos os continentes. A integração vertical em ativos de recuperação garante matéria-prima para o mercado de embalagens para alimentos frescos justamente quando as regras de conteúdo reciclado se tornam mais rígidas. A tecnologia é um diferenciador central: absorvedores de oxigênio ativos, nanocobertura antimicrobiana e tintas de tempo-temperatura vencem testes no varejo onde a redução de desperdício equivale a lucro. A impressão digital que serializa as embalagens para rastreabilidade da fazenda à mesa também distingue os portfólios multiprodutos.

As fusões e aquisições permaneceram estratégicas: a Sealed Air adquiriu participação majoritária na Printpack do Brasil para ganhar adjacência em mirtilos e carne bovina, e a Huhtamaki garantiu a Saigon Packaging para aproveitar o boom de manga do Vietnã. Os registros de patentes mostram 12-15 submissões cada de Amcor e Sealed Air em 2025 sobre dispersão de íons de prata e quitosana, ressaltando uma corrida armamentista de inovação. Os conversores regionais de médio porte conquistam nichos em filmes MAP de alta barreira com transmissão de oxigênio abaixo de 1 cc m⁻² dia⁻¹, abastecendo processadores de salada que não podem arriscar descoloração. Disruptores como Apeel Sciences e Notpla promovem revestimentos comestíveis e de algas marinhas que dispensam completamente o plástico, oferecendo aos varejistas uma vitória de sustentabilidade de destaque.

A fragmentação diminuirá lentamente porque a diversidade de categorias, de papel com barreira a embalagem a vácuo com filme aderente para frutos do mar, ainda recompensa a especialização. No entanto, as cotas obrigatórias de conteúdo reciclado, as proibições de PFAS e a reciclagem química intensiva em capital poderiam provocar outra onda de consolidação à medida que os custos de conformidade aumentam.

Líderes do Setor de Embalagens para Alimentos Frescos

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amcor anunciou uma expansão de USD 120 milhões em seu site de reciclagem de tereftalato de polietileno em Ghent, Bélgica, com meta de 50.000 t por ano de resina de grau alimentar até o quarto trimestre de 2027.

- Dezembro de 2025: A Sealed Air adquiriu 60% da Printpack do Brasil por USD 85 milhões, adicionando 25.000 t de capacidade de filme e um pacto de fornecimento de cinco anos com a principal cooperativa de frutas vermelhas do Chile.

- Novembro de 2025: A Mondi lançou uma embalagem flexível de polietileno reciclável com absorvedores de oxigênio para saladas, estendendo a vida útil para 12 dias em projetos piloto da Tesco e Carrefour.

- Outubro de 2025: A Tetra Pak inaugurou uma planta de caixas assépticas de USD 95 milhões em Pune, Índia, com linhas de 24.000 caixas por hora voltadas para cooperativas de laticínios.

Escopo do Relatório do Mercado Global de Embalagens para Alimentos Frescos

O Relatório do Mercado de Embalagens para Alimentos Frescos é Segmentado por Tipo de Material (Plásticos, Papel e Papelão, Metal, Vidro, Materiais Biodegradáveis e de Base Biológica), Tipo de Embalagem (Embalagem Flexível, Embalagem Rígida), Aplicação (Frutas e Vegetais, Carne, Aves e Ovos, Frutos do Mar, Produtos Lácteos, Saladas e Folhosos), Tecnologia (Embalagem em Atmosfera Modificada, Embalagem a Vácuo com Filme Aderente, Embalagem Ativa e Inteligente, Revestimentos Comestíveis e Antimicrobianos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plásticos |

| Papel e Papelão |

| Metal |

| Vidro |

| Materiais Biodegradáveis / de Base Biológica |

| Embalagem Flexível | Embalagens e Sacos |

| Filmes e Envoltórios | |

| Embalagem Rígida | Caixas e Cartuchos |

| Bandejas | |

| Paletes e Caixas de Transporte | |

| Outras Embalagens Rígidas |

| Frutas e Vegetais |

| Carne, Aves e Ovos |

| Frutos do Mar |

| Produtos Lácteos |

| Saladas e Folhosos |

| Embalagem em Atmosfera Modificada (MAP) |

| Embalagem a Vácuo com Filme Aderente |

| Embalagem Ativa e Inteligente |

| Revestimentos Comestíveis e Antimicrobianos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Plásticos | |

| Papel e Papelão | ||

| Metal | ||

| Vidro | ||

| Materiais Biodegradáveis / de Base Biológica | ||

| Por Tipo de Embalagem | Embalagem Flexível | Embalagens e Sacos |

| Filmes e Envoltórios | ||

| Embalagem Rígida | Caixas e Cartuchos | |

| Bandejas | ||

| Paletes e Caixas de Transporte | ||

| Outras Embalagens Rígidas | ||

| Por Aplicação | Frutas e Vegetais | |

| Carne, Aves e Ovos | ||

| Frutos do Mar | ||

| Produtos Lácteos | ||

| Saladas e Folhosos | ||

| Por Tecnologia | Embalagem em Atmosfera Modificada (MAP) | |

| Embalagem a Vácuo com Filme Aderente | ||

| Embalagem Ativa e Inteligente | ||

| Revestimentos Comestíveis e Antimicrobianos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o Valor Projetado do Mercado de Embalagens para Alimentos Frescos até 2031?

A Previsão é de Atingir USD 113,97 Bilhões até 2031.

Qual Tipo de Embalagem Está Crescendo Mais Rapidamente nos Formatos de Alimentos Frescos?

A Embalagem Flexível Está Avançando a um CAGR de 5,66% até 2031, Liderada por Embalagens e Filmes de Alta Barreira.

Por que os Materiais Biodegradáveis Estão Ganhando Participação nas Embalagens de Alimentos Frescos?

Os Mandatos de Sustentabilidade dos Varejistas e as Regras de Compostabilidade Europeias Estão Impulsionando um CAGR de 6,23% para Filmes de Base Biológica.

Como as Embalagens em Atmosfera Modificada Beneficiam os Exportadores?

Elas Equilibram Oxigênio e Dióxido de Carbono para Estender a Vida Útil de Produtos Frescos em até 21 Dias, Reduzindo as Perdas em Longas Rotas Marítimas.

Qual Região Lidera Atualmente a Demanda por Embalagens para Alimentos Frescos?

A Ásia-Pacífico Detém 33,54% do Valor de 2025, Impulsionada pelo Crescimento do Comércio Eletrônico de Alimentos e pelos Investimentos em Cadeia de Frio.

Página atualizada pela última vez em: