Tamanho e Participação do Mercado de Computação Quântica na Descoberta de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

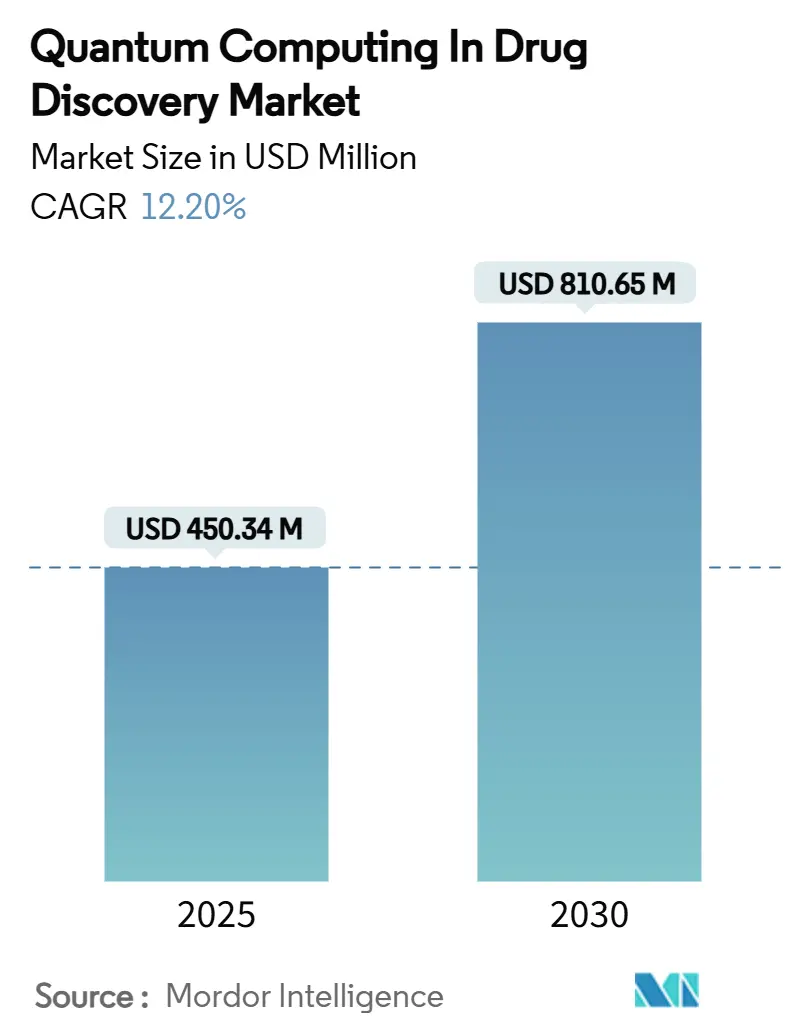

| Tamanho do Mercado (2025) | 450.34 Milhões de dólares |

| Tamanho do Mercado (2030) | 810.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Quântica na Descoberta de Medicamentos por Mordor Intelligence

O tamanho do mercado de computação quântica na descoberta de medicamentos atingiu USD 450,34 milhões em 2025 e, em sua trajetória atual, se expandirá para USD 810,65 milhões até 2030, produzindo um robusto CAGR de 12,20% ao longo do período de previsão. O crescente acesso em nuvem a recursos de qubits, as crescentes parcerias farmacêutico-quânticas e o financiamento governamental sustentado para projetos ambiciosos convergem como os principais aceleradores dessa expansão. Os desenvolvedores farmacêuticos, sob pressão para comprimir os tradicionais ciclos de pesquisa de 10 a 15 anos, estão adotando fluxos de trabalho de simulação molecular quântica para refinar listas de hits, otimizar candidatos e reduzir riscos em programas de estágios mais avançados. A dinâmica competitiva permanece fluida porque a tecnologia ainda está em estágio inicial, mas as claras vantagens de custo e tempo são suficientemente convincentes para que os pioneiros esperem ganhos significativos de produtividade assim que as contagens de qubits lógicos ultrapassarem 1.000. A maior disponibilidade de interfaces de programação de aplicações prontas para o ambiente quântico também está facilitando a integração com pilhas legadas de computação de alto desempenho, ampliando o alcance comercial de hardware de modelo de portas e fotônico.

Principais Conclusões do Relatório

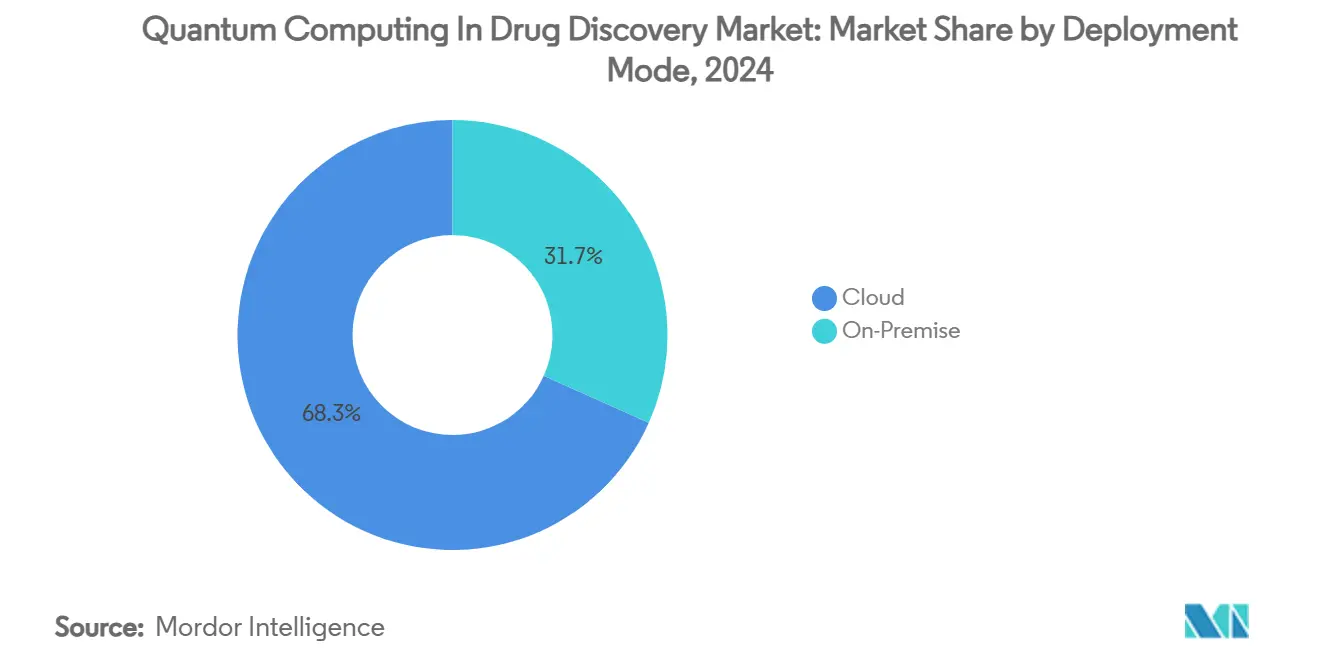

- Por modo de implantação, as soluções em nuvem responderam por 68,3% da participação do mercado de computação quântica na descoberta de medicamentos em 2024, enquanto as instalações locais devem se expandir a um CAGR de 14,5% até 2030.

- Por tipo de processamento quântico, os processadores de modelo de portas lideraram com 46,7% de participação na receita em 2024; o hardware fotônico deve registrar o CAGR mais rápido de 15,7% até 2030.

- Por estágio de descoberta de medicamentos, a otimização de candidatos capturou uma participação de 38,3% do tamanho do mercado de computação quântica na descoberta de medicamentos em 2024, enquanto a identificação e validação de alvos avançam a um CAGR de 16,6% até 2030.

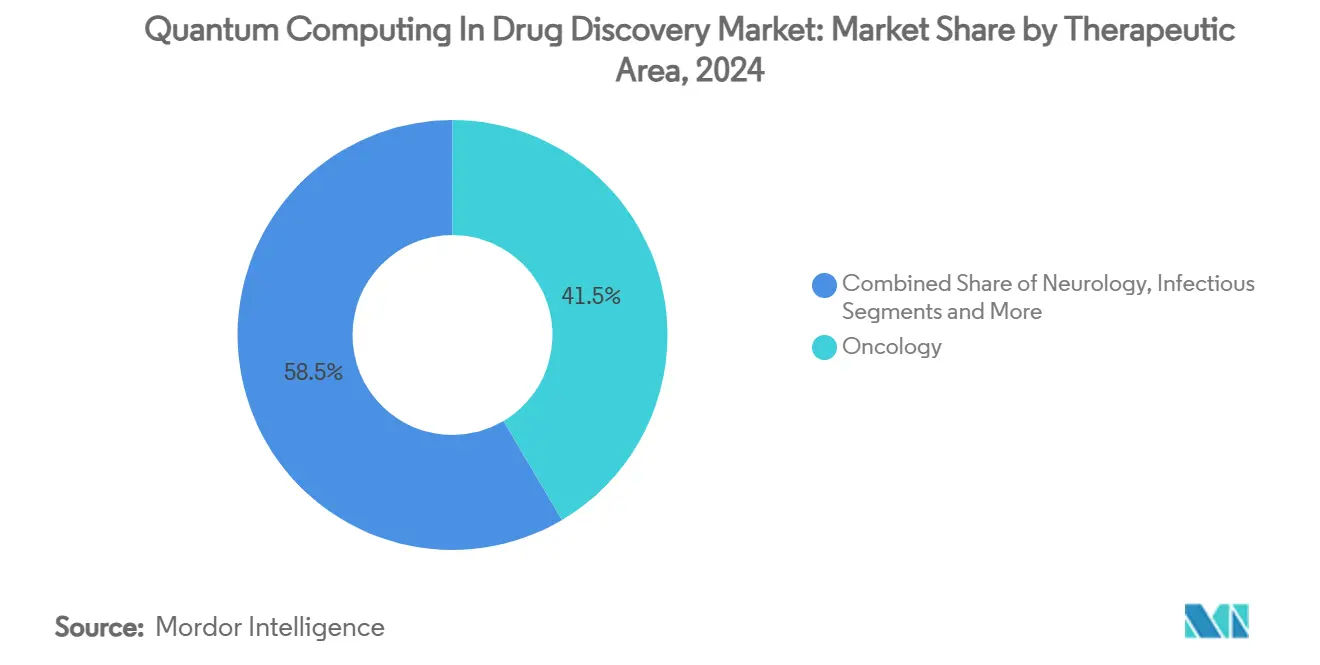

- Por área terapêutica, a oncologia dominou com 41,5% de participação em 2024, enquanto as doenças raras e órfãs estão posicionadas para o crescimento mais rápido, a um CAGR de 14,3% ao longo do período de previsão.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 53,8% de participação em 2024; as startups de descoberta de medicamentos quânticos devem registrar o CAGR mais alto de 13,7% até 2030.

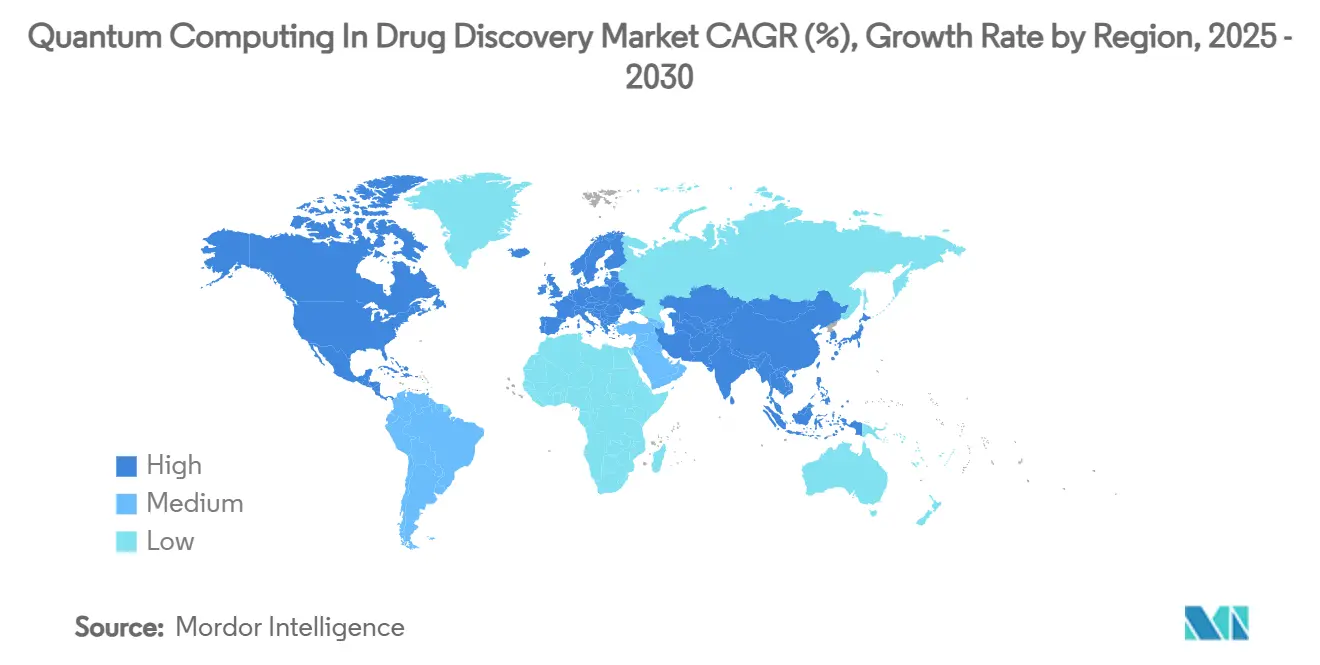

- Por geografia, a América do Norte permaneceu como o maior mercado regional com 51,1% de participação em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais forte de 17,1% até 2030.

Tendências e Perspectivas do Mercado Global de Computação Quântica na Descoberta de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade em nuvem democratizando a simulação molecular | +2.50% | América do Norte e Europa inicialmente; Difusão global | Médio prazo (2 a 4 anos) |

| Alianças farmacêutico-quânticas acelerando o financiamento de capital de risco | +1.80% | América do Norte e UE como núcleo; APAC em expansão | Curto prazo (≤ 2 anos) |

| Subsídios governamentais quânticos para casos de uso em biofarmacêutica | +1.20% | EUA, Reino Unido, Alemanha, China, Austrália | Longo prazo (≥ 4 anos) |

| Plataformas híbridas de IA e computação quântica reduzindo o custo computacional | +1.50% | Polos do Vale do Silício, Boston e Londres | Médio prazo (2 a 4 anos) |

| Qubits lógicos com correção de erros acima de 1.000 | +1.30% | Centros de pesquisa globais | Longo prazo (≥ 4 anos) |

| Concorrência de preços na Computação Quântica como Serviço | +0.90% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial na Acessibilidade da Computação Quântica em Nuvem Democratizando a Simulação Molecular

As plataformas em nuvem eliminam a barreira de capital de USD 15 a 50 milhões que antes restringia o acesso quântico a laboratórios de elite. O Azure Quantum Elements da Microsoft introduziu serviços de química generativa e teoria do funcional da densidade acelerada em 2024, permitindo que biotecnologias de médio porte rastreiem milhões de compostos por meio de painéis de navegador. A orquestração híbrida que combina GPUs clássicas com qubits de modelo de portas agora retorna previsões de propriedades em horas, em vez de semanas, reduzindo os ciclos iniciais de desenvolvimento de medicamentos. Pesquisadores da Universidade de Copenhague aumentaram ainda mais a precisão ao publicar novas "receitas" matemáticas que reduzem o ruído em algoritmos moleculares quânticos[1]Universidade de Copenhague, "Pesquisadores Quânticos Desenvolvem uma Receita que Pode Acelerar o Desenvolvimento de Medicamentos," scientedaily.com. Pilotos comerciais confirmam esses ganhos: IonQ, AstraZeneca, AWS e NVIDIA demonstraram publicamente fluxos de trabalho de geração de candidatos acelerados por computação quântica, capazes de processar espaços químicos mais amplos a um custo computacional menor. Como resultado, o mercado de computação quântica na descoberta de medicamentos está transitando de provas de conceito isoladas para tarefas de produção repetíveis hospedadas em nuvem.

Alianças Estratégicas Farmacêutico-Quânticas Acelerando o Influxo de Capital de Risco

Grandes fabricantes de medicamentos estão financiando fornecedores especializados de software quântico para garantir acesso pioneiro a algoritmos personalizados. O compromisso de USD 1 bilhão da Eli Lilly com o motor de química quântica orientado a RNA da Creyon tornou-se a transação individual mais significativa do setor em 2025. O trabalho da Zapata com múltiplos patrocinadores farmacêuticos produziu IA generativa aprimorada por computação quântica que gerou inibidores de KRAS viáveis antes dos benchmarks clássicos, galvanizando novo interesse de investidores. Modelos de consórcio estão emergindo como veículos eficientes em capital: o Consórcio KT reúne recursos da Henkel, Mitsubishi Chemical e outros para cofinanciar cadeias de ferramentas fundamentais. A alocação de EUR 188 milhões (USD 219,72 milhões) da Novo Holdings para estabelecer um polo dinamarquês de ciências da vida quântica ressalta que o investimento está se movendo além da América do Norte. Essas injeções de capital aceleram o desenvolvimento de hardware e estimulam bibliotecas específicas de aplicações, ampliando diretamente o mercado de computação quântica na descoberta de medicamentos.

Subsídios Governamentais para Projetos Quânticos Ambiciosos Direcionados a Casos de Uso em Biofarmacêutica

Os reguladores estão financiando programas nacionais que incluem expressamente estudos piloto de descoberta de medicamentos. O Desafio de Computação Quântica do NIH financia a idealização de algoritmos para alvos de oncologia e doenças raras[2]Institutos Nacionais de Saúde, "Desafio de Computação Quântica," nih.gov. A Austrália comprometeu AUD 940 milhões (USD 612,22 milhões) com a PsiQuantum, com expectativas declaradas de um aumento de USD 48 bilhões no PIB de ciências da vida até 2040. Uma iniciativa trilateral entre Países Baixos, França e Alemanha destinou mais de EUR 30 milhões (USD 35,04 milhões) para projetos transfronteiriços em 2025. O Reino Unido reservou EUR 30 milhões (USD 35,04 milhões) para um pacote quântico mais amplo de EUR 45 milhões (USD 52,59 milhões) para aplicações em saúde[3]Departamento de Ciência, Inovação e Tecnologia, "Desbloqueando o Potencial do Quântico: Investimento de £45 Milhões para Impulsionar Avanços em Scanners Cerebrais, Sistemas de Navegação e Computação Quântica," gov.uk. Esse suporte do setor público mitiga o risco para patrocinadores privados e acelera a prontidão de bancadas de testes nacionais que alimentarão o setor de computação quântica na descoberta de medicamentos a longo prazo.

Surgimento de Plataformas Híbridas de IA e Computação Quântica para Descoberta de Medicamentos Reduzindo o Custo Computacional

A combinação de modelos de aprendizado profundo com circuitos quânticos variacionais está gerando acelerações mensuráveis em tarefas de triagem de compostos. A Model Medicines denominou 2025 como o "ano de inflexão" para pilhas híbridas comercialmente viáveis após validar pipelines rápidos de hit para candidato. O projeto da Insilico Medicine focado em KRAS rastreou 100 milhões de moléculas em um fluxo de trabalho clássico-quântico combinado, ilustrando vantagens de escala impossíveis para a computação quântica ou IA isoladamente. A SandboxAQ e a Sanofi estenderam o paradigma à descoberta de biomarcadores, ampliando as aplicações endereçáveis. Protótipos de pesquisa como o Q-Drug codificam moléculas em funções objetivo do modelo de Ising, reduzindo o tempo de computação em quase uma ordem de grandeza. À medida que o hardware amadurece, essas arquiteturas híbridas dominarão o mercado de computação quântica na descoberta de medicamentos graças à sua praticidade na era quântica de escala intermediária com ruído.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Decoerência de hardware limita circuitos profundos | -1.40% | Variação global por fornecedor | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em computação quântica para descoberta de medicamentos | -0.80% | América do Norte e Europa com maior acuidade | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre dados gerados por computação quântica | -0.60% | Principalmente EUA e UE | Longo prazo (≥ 4 anos) |

| Alto custo de sistemas locais para farmacêuticas de médio porte | -1.10% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Decoerência Persistente de Hardware Limitando Circuitos Profundos para Moléculas Grandes

Os dispositivos atuais de escala intermediária com ruído não conseguem preservar estados coerentes por tempo suficiente para executar a profundidade necessária para simulações de proteínas inteiras. Os resultados da Universidade de Rochester mostram que a decoerência cresce exponencialmente com a complexidade molecular, anulando os ganhos de velocidade em alvos maiores. Estudos de emulação por redes tensoriais confirmam que as dimensões de ligação necessárias crescem rapidamente, eliminando as vantagens de tempo de execução assim que os sistemas ultrapassam algumas centenas de qubits. Os desafios de dobramento de proteínas permanecem predominantemente clássicos, forçando os profissionais a confinar o trabalho quântico a modelos baseados em fragmentos ou divisões híbridas. Até que arquiteturas tolerantes a falhas cheguem, esse teto modera a receita endereçável de curto prazo no mercado de computação quântica na descoberta de medicamentos.

Escassez de Talentos Qualificados em Computação Quântica para Descoberta de Medicamentos Inflacionando os Prazos dos Projetos

A demanda por cientistas fluentes em mecânica quântica e química medicinal supera a oferta, desacelerando as acelerações dos projetos. Entrevistas com os principais diretores de tecnologia de farmacêuticas indicam que os orçamentos estão disponíveis, mas as equipes precisam de seis a nove meses para garantir pessoal essencial, estendendo os cronogramas dos pilotos. A academia está apenas agora mesclando os currículos de computação quântica e farmacologia, o que implica atrasos de vários anos antes que um pipeline estável de graduados apareça. Grandes empresas estão lançando academias internas, mas biotecnologias menores muitas vezes precisam terceirizar o desenvolvimento de algoritmos, aumentando a dependência de fornecedores externos e comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Domínio da Nuvem Acelera o Acesso

Os ambientes em nuvem responderam por 68,3% da participação do mercado de computação quântica na descoberta de medicamentos em 2024, consolidando seu lugar como a rota de entrada padrão para a maioria dos usuários farmacêuticos. Os contratos sob demanda fornecem ciclos de qubits sem custos gerais de instalações, e as pilhas totalmente gerenciadas se traduzem em mínima expertise quântica interna. O Azure Quantum Elements da Microsoft e o Programa de Parceiros da IBM relatam aumentos mensais em inquilinos farmacêuticos ativos, sinalizando uma base de clientes em expansão.

No entanto, as instalações locais registrarão um CAGR de 14,5% até 2030, impulsionadas pelas principais farmacêuticas globais que buscam pipelines proprietários para sigilo competitivo. Essas instalações frequentemente integram equipamentos de modelo de portas criogênicos com clusters de alto desempenho internos, formando espinhas dorsais híbridas que encurtam os ciclos de revisão de soberania de dados. Consequentemente, os fornecedores que oferecem flexibilidade de implantação configurável estão posicionados para capturar fatias mais amplas do mercado de computação quântica na descoberta de medicamentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Processamento Quântico: Liderança do Modelo de Portas Enfrenta Desafio Fotônico

As arquiteturas de modelo de portas lideraram a receita de 2024 com 46,7%, refletindo sua compatibilidade com os resolvedores de autovalores variacionais centrais para a química quântica. No entanto, a tolerância dos sistemas fotônicos à operação em temperatura ambiente e a menor decoerência os posicionam como a classe de maior crescimento, avançando a um CAGR de 15,7%. Os recozedores quânticos atualmente preenchem nichos de otimização discreta, como o agrupamento de confôrmeros, detendo 23,1% de participação, enquanto os equipamentos orientados a simuladores detêm 18,5% de participação ao apoiar estudos de evolução temporal para moléculas de médio porte.

A heterogeneidade de hardware implica um futuro pluralista: as equipes farmacêuticas escolherão modalidades de processamento mais alinhadas aos requisitos de nível de tarefa, incentivando assim estratégias de aquisição de múltiplos fornecedores e ampliando as demandas técnicas dentro do mercado de computação quântica na descoberta de medicamentos.

Por Estágio de Descoberta de Medicamentos: Domínio da Otimização de Candidatos Muda

As arquiteturas de modelo de portas lideraram a receita de 2024 com 46,7%, refletindo sua compatibilidade com os resolvedores de autovalores variacionais centrais para a química quântica. No entanto, a tolerância dos sistemas fotônicos à operação em temperatura ambiente e a menor decoerência os posicionam como a classe de maior crescimento, avançando a um CAGR de 15,7%. Os recozedores quânticos atualmente preenchem nichos de otimização discreta, como o agrupamento de confôrmeros, detendo 23,1% de participação, enquanto os equipamentos orientados a simuladores detêm 18,5% de participação ao apoiar estudos de evolução temporal para moléculas de médio porte.

A heterogeneidade de hardware implica um futuro pluralista: as equipes farmacêuticas escolherão modalidades de processamento mais alinhadas aos requisitos de nível de tarefa, incentivando assim estratégias de aquisição de múltiplos fornecedores e ampliando as demandas técnicas dentro do mercado de computação quântica na descoberta de medicamentos.

Por Área Terapêutica: Liderança da Oncologia Impulsiona a Inovação

A oncologia comandou uma participação de 41,5% em 2024, onde paisagens mutacionais complexas exigem dinâmica molecular de alta fidelidade, bem adequada à simulação quântica. Os valores vitalícios das terapias contra o câncer justificam gastos premium em computação, tornando a oncologia um campo de prova para o retorno sobre investimento quântico inicial. A neurologia deteve 19,2%, as doenças infecciosas 15,8% e os domínios metabólico-cardiovasculares 13,7%. As condições raras e órfãs, embora representem apenas 9,8% hoje, registram o CAGR mais rápido de 14,3% porque a precisão habilitada pela computação quântica pode tornar a economia de populações pequenas favorável.

As técnicas quânticas em oncologia já se estendem além da simulação para o aprimoramento de imagens diagnósticas por meio de redes neurais quânticas, mostrando a amplitude das vias clínicas disponíveis assim que o hardware amadurece. Isso enriquece as perspectivas de longo prazo para a computação quântica no mercado de descoberta de medicamentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Domínio Farmacêutico Permite o Crescimento de Startups

As Empresas Farmacêuticas e de Biotecnologia absorveram 53,8% da receita de 2024, confirmando seu papel como clientes âncora. As organizações de pesquisa contratada seguiram com 21,7%, frequentemente oferecendo ambientes quânticos em nuvem sob marca própria para compromissos de serviço por taxa. A academia respondeu por 15,4% por meio do desenvolvimento de algoritmos financiado por subsídios que alimenta pipelines comerciais. As startups capturaram 9,1%, mas projetam um CAGR de 13,7%, refletindo forte financiamento de capital de risco e menor inércia organizacional.

Essa combinação mostra um impulso de dois lados: patrocinadores farmacêuticos consolidados garantem capacidade, enquanto os recém-chegados ágeis impulsionam algoritmos inventivos mais rapidamente. Sua interação avança todo o mercado de computação quântica na descoberta de medicamentos, estabelecendo novas cadeias de ferramentas e pontos de prova.

Análise Geográfica

A América do Norte reteve 51,1% da receita de 2024, aproveitando seu denso cluster de fornecedores de hardware quântico e sedes de grandes farmacêuticas. Iniciativas federais como o Desafio de Computação Quântica do NIH canalizam subsídios públicos diretamente para aplicações em saúde. O acoplamento do setor privado exemplificado pelo computador quântico de saúde dedicado da IBM e da Cleveland Clinic demonstra o comprometimento institucional. Combinados, esses fatores criam um ciclo de retroalimentação virtuoso no qual os avanços de pesquisa se convertem rapidamente em pilotos comerciais e reforçam a liderança da região.

A Europa seguiu com uma fatia de 28,4%, sustentada por programas multiestados coordenados e compromissos corporativos exemplificados pelos laboratórios quânticos da Boehringer Ingelheim sediados na Alemanha. O continente se beneficia de um ambiente regulatório integrado que pode harmonizar diretrizes rapidamente assim que os padrões emergem. As chamadas trilaterais entre os Países Baixos, França e Alemanha infundem capital em consórcios transfronteiriços, ampliando o ecossistema de fornecedores e apoiando as PMEs que alimentam módulos especializados nos fluxos de trabalho de grandes farmacêuticas.

A Ásia-Pacífico, embora atualmente menor, é a geografia de avanço mais rápido, crescendo a um CAGR de 17,1%. O Laboratório Quântico da Tencent na China busca otimização de circuitos proprietária para química medicinal, enquanto a Fujitsu e o RIKEN no Japão avançam linhas de hardware supercondutor voltadas explicitamente para cargas de trabalho de descoberta de medicamentos. O apoio sem precedentes de AUD 940 milhões da Austrália à PsiQuantum exemplifica a ambição governamental de saltar para posições de vanguarda. Universidades regionais como a Universidade Politécnica de Hong Kong fornecem pesquisa em microprocessadores quânticos que se filtra rapidamente para startups, criando um novo pipeline de ferramentas adaptadas às necessidades farmacêuticas locais.

O restante do mundo, incluindo o Oriente Médio e a América Latina, ainda está por ser explorado. Suas curvas de adoção dependem de implementações de serviços em nuvem que mitiguem as barreiras de capital; à medida que os fornecedores de plataformas estendem as instalações de colocalização, a adoção deve acelerar, mas contribuições de receita significativas se materializam principalmente após 2027. No geral, as variações regionais refletem diferentes acessos a capital, talentos e agilidade política, mas coletivamente garantem que o mercado de computação quântica na descoberta de medicamentos adquira contornos genuinamente globais até o final da década.

Cenário Competitivo

A concorrência é moderada, mas se intensifica à medida que especialistas em modelo de portas, pioneiros fotônicos, hiperescaladores em nuvem e laboratórios apoiados por farmacêuticas disputam as primeiras vitórias de referência. As parcerias estratégicas dominam porque nenhuma entidade detém todas as competências necessárias. A IBM se alinha com a Moderna na previsão de estrutura de mRNA, o Google Quantum AI faz parceria com a Boehringer Ingelheim para trabalhos de dinâmica molecular, e a IonQ se une à AstraZeneca para integrar serviços de qubits nos pipelines existentes da AWS. Tais alianças compartilham riscos, mesclam expertise de domínio e aceleram o tempo de validação para algoritmos quânticos.

A diferenciação tecnológica se concentra em três pilares: estabilidade de qubits, bibliotecas específicas de química e integração perfeita de API com sistemas de informática legados. Os fornecedores fotônicos argumentam que sua operação em temperatura ambiente remove um obstáculo fundamental, enquanto os titulares supercondutores destacam maiores fidelidades de portas. Os fornecedores de pilhas de software, por sua vez, cortejam desenvolvedores com kits de ferramentas em Python e kernels pré-calibrados ajustados para Hamiltonianos de química medicinal. Os registros de propriedade intelectual estão crescendo, com a patente de determinação de circuito quântico da Tencent ilustrando a corrida para consolidar caminhos de otimização algorítmica.

Existem oportunidades de espaço em branco em módulos de conformidade capazes de traduzir saídas quânticas em formatos prontos para reguladores, bem como em estruturas híbridas de IA e computação quântica feitas sob medida para modelagem de doenças raras, onde a escassez de conjuntos de dados desafia o aprendizado profundo convencional. Startups como a Menten AI, que alcançou o primeiro terapêutico peptídico projetado por computação quântica, mostram como aplicações verticais focadas podem disromper nichos sem competir diretamente com os hiperescaladores. Nos próximos cinco anos, espera-se que a atividade de fusões e aquisições aumente à medida que grandes farmacêuticas adquirem empresas de algoritmos para internalizar o conhecimento, consolidando progressivamente o mercado de computação quântica na descoberta de medicamentos.

Líderes do Setor de Computação Quântica na Descoberta de Medicamentos

IBM Quantum

Google Quantum AI

D-Wave Systems

Rigetti Computing

IonQ

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Fujitsu e RIKEN apresentaram um computador quântico supercondutor de 256 qubits para fortalecer os fluxos de trabalho híbridos de descoberta de medicamentos, com um roteiro de 1.000 qubits para 2026.

- Junho de 2025: IonQ, AstraZeneca, AWS e NVIDIA demonstraram pipelines de desenvolvimento de medicamentos acelerados por computação quântica em ambientes de teste de produção.

- Março de 2025: Fujitsu lançou software de operações quânticas de código aberto para ampliar a acessibilidade em nuvem.

- Junho de 2024: Microsoft adicionou módulos de Química Generativa e Teoria do Funcional da Densidade Acelerada ao Azure Quantum Elements para triagem de alto rendimento.

Escopo do Relatório Global do Mercado de Computação Quântica na Descoberta de Medicamentos

| Computação Quântica Baseada em Nuvem |

| Sistemas Quânticos Locais |

| Processadores Quânticos de Modelo de Portas |

| Recozedores Quânticos |

| Computadores Quânticos Fotônicos/Ópticos |

| Simuladores/Emuladores Quânticos |

| Identificação e Validação de Alvos |

| Geração de Hits e Descoberta de Candidatos |

| Otimização de Candidatos |

| Seleção de Candidatos Pré-Clínicos |

| Oncologia |

| Neurologia e Sistema Nervoso Central |

| Doenças Infecciosas |

| Doenças Metabólicas e Cardiovasculares |

| Doenças Raras e Órfãs |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Computação Quântica Baseada em Nuvem | |

| Sistemas Quânticos Locais | ||

| Por Abordagem de Processamento Quântico | Processadores Quânticos de Modelo de Portas | |

| Recozedores Quânticos | ||

| Computadores Quânticos Fotônicos/Ópticos | ||

| Simuladores/Emuladores Quânticos | ||

| Por Estágio de Descoberta de Medicamentos | Identificação e Validação de Alvos | |

| Geração de Hits e Descoberta de Candidatos | ||

| Otimização de Candidatos | ||

| Seleção de Candidatos Pré-Clínicos | ||

| Por Área Terapêutica | Oncologia | |

| Neurologia e Sistema Nervoso Central | ||

| Doenças Infecciosas | ||

| Doenças Metabólicas e Cardiovasculares | ||

| Doenças Raras e Órfãs | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (CROs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de computação quântica na descoberta de medicamentos?

O tamanho do mercado de computação quântica na descoberta de medicamentos é de USD 450,34 milhões em 2025.

Com que rapidez se espera que o mercado de computação quântica na descoberta de medicamentos cresça?

Projeta-se que registre um CAGR de 12,20% entre 2025 e 2030.

Qual modo de implantação detém a maior participação?

As soluções baseadas em nuvem dominam com 68,3% da participação do mercado de computação quântica na descoberta de medicamentos em 2024.

Qual segmento de hardware está crescendo mais rapidamente?

Os processadores quânticos fotônicos devem se expandir a um CAGR de 15,7% até 2030.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 17,1%, superando todas as outras geografias devido ao pesado financiamento público e à crescente demanda farmacêutica.

Qual é a principal barreira técnica hoje?

A decoerência de hardware limita a profundidade dos circuitos quânticos para moléculas complexas, restringindo as simulações de proteínas inteiras no curto prazo.

Página atualizada pela última vez em: