Tamanho e Participação do Mercado de Computação Quântica no Setor Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

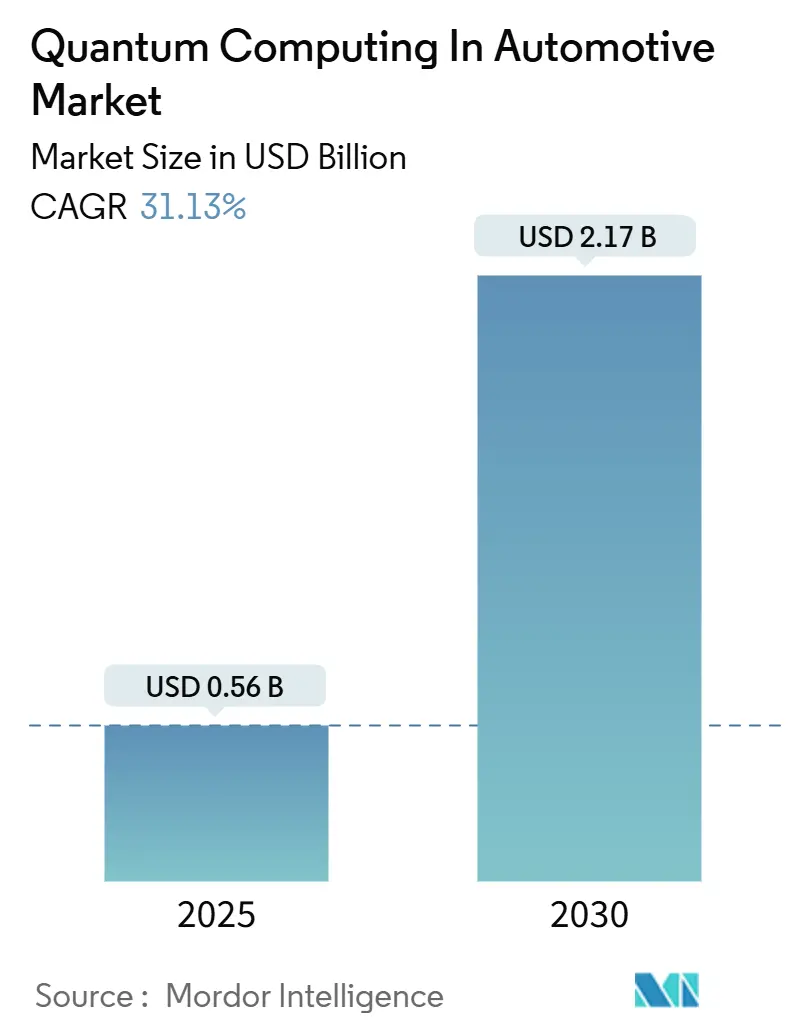

| Tamanho do Mercado (2025) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 31.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Quântica no Setor Automotivo por Mordor Intelligence

O tamanho do mercado de computação quântica no setor automotivo atingiu USD 0,56 bilhão em 2025 e está projetado para alcançar USD 2,17 bilhões até 2030, expandindo-se a um CAGR de 31,13%. A trajetória ascendente é impulsionada pela transição da indústria em direção à otimização aprimorada por computação quântica, simulação de química de baterias e cargas de trabalho de direção autônoma de próxima geração que a infraestrutura clássica não consegue processar com eficiência. As implantações comerciais avançaram além da prova de conceito: Volkswagen, BMW e Hyundai já executam algoritmos quânticos em fluxos de trabalho de produção e P&D em operação, registrando ganhos mensuráveis de rendimento no sequenciamento de cabines de pintura, simulações de conformação de metais e treinamento de modelos de percepção. A Computação Quântica como Serviço baseada em nuvem reduz as barreiras de capital e permite que fornecedores Nível 1 testem múltiplas modalidades de hardware sob demanda. Ao mesmo tempo, algoritmos híbridos quântico-clássicos entregam retorno sobre o investimento imediato mesmo em máquinas quânticas de escala intermediária ruidosa (NISQ). Os padrões de crescimento regional divergem: a América do Norte aproveita a infraestrutura quântica madura e um robusto pipeline de startups, enquanto a Ásia-Pacífico acelera com base em programas quânticos nacionais financiados pelo governo e em enormes bases de produção automotiva.

Principais Conclusões do Relatório

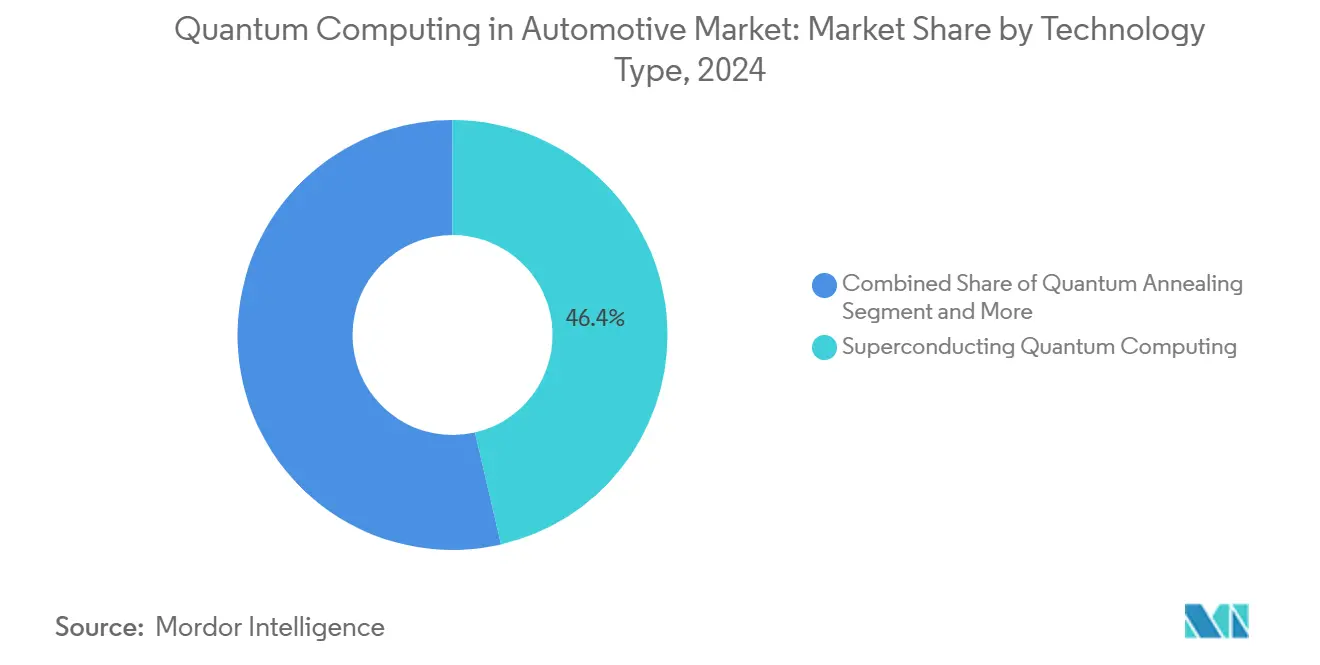

- Por tipo de tecnologia, os sistemas supercondutores capturaram 46,37% da participação do mercado de computação quântica em 2024, enquanto as plataformas fotônicas têm previsão de registrar um CAGR de 34,28% até 2030.

- Por aplicação, a otimização de cadeia de suprimentos e logística deteve 26,22% do mercado de computação quântica na indústria automotiva em 2024; os algoritmos de direção autônoma avançam a um CAGR de 33,62% até 2030.

- Por componente, os processadores quânticos comandaram 41,28% da participação do mercado de computação quântica em 2024, enquanto as plataformas de software quântico estão projetadas para expandir a um CAGR de 34,48% ao longo de 2025-2030.

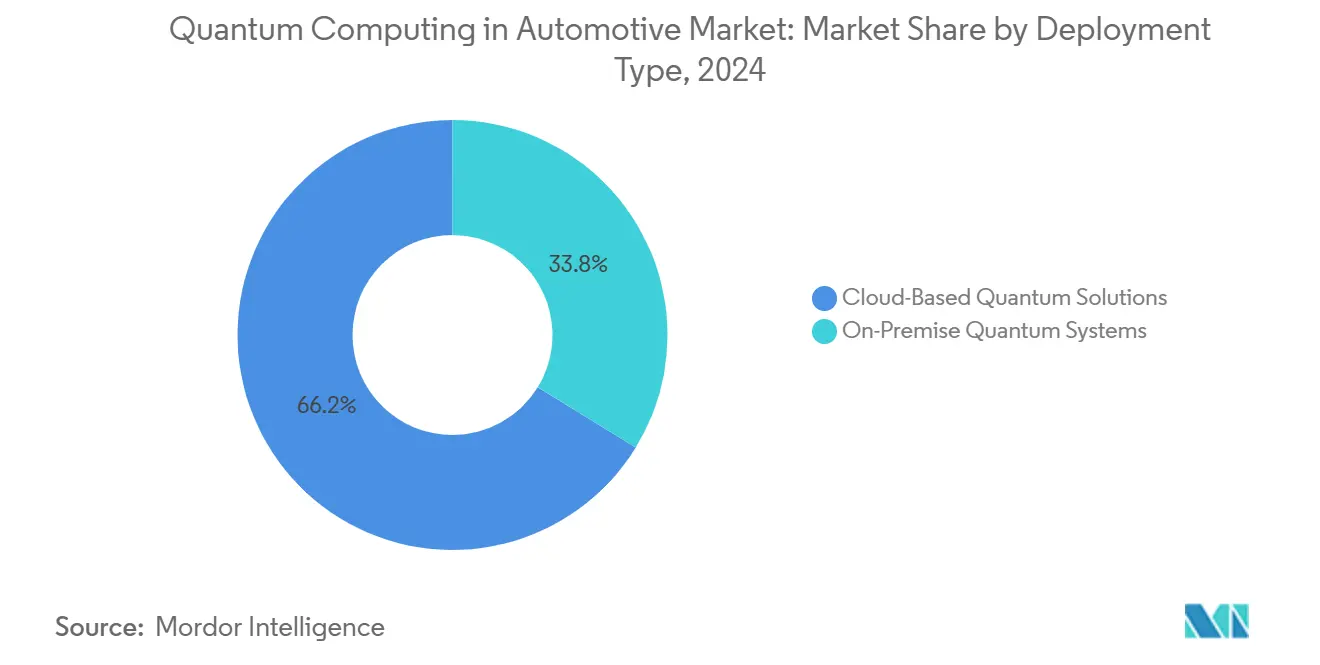

- Por implantação, as soluções hospedadas em nuvem lideraram com 66,23% da participação do mercado de computação quântica em 2024, mas os sistemas locais estão definidos para crescer a um CAGR de 32,66% à medida que os OEMs buscam menor latência e proteção de propriedade intelectual.

- Por usuário final, os fabricantes de equipamentos originais responderam por 41,28% da participação do mercado de computação quântica em 2024, mas as instituições de P&D exibem a trajetória mais rápida com um CAGR de 33,87% até 2030.

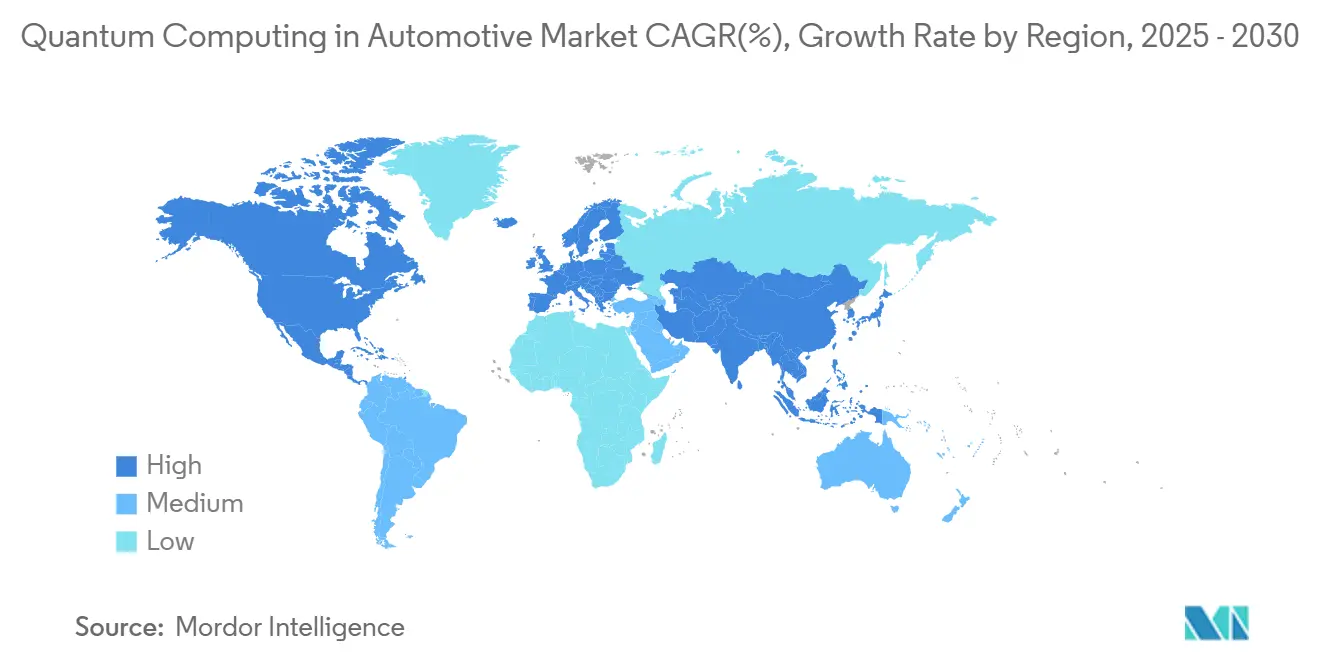

- Por geografia, a América do Norte representou 36,21% da participação do mercado de computação quântica em 2024, enquanto a Ásia-Pacífico está posicionada para o maior CAGR regional de 34,21% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Computação Quântica no Setor Automotivo*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Cargas de Trabalho Autônomas Impulsionadas por IA | +8.2% | Global, com concentração na América do Norte e na China | Médio prazo (2-4 anos) |

| Pressão Urgente por Avanços em Baterias para Veículos Elétricos | +6.8% | Global, com ênfase na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Parcerias entre OEMs e Fornecedores Quânticos em Expansão Pós-2023 | +5.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Algoritmos Quânticos Híbridos Demonstrando Retorno sobre o Investimento Inicial | +4.7% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Quântica para V2X Entrando em Vigor | +3.9% | América do Norte e União Europeia, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Computação Quântica como Serviço em Nuvem Reduzindo Despesas de Capital para Fornecedores Nível 1 e Frotas | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom nas Cargas de Trabalho de Direção Autônoma com Uso Intensivo de IA

Veículos de Nível 4 processam vários terabytes de dados de lidar, radar e câmera diariamente, e os desafios combinatórios de planejamento de rotas e reconhecimento de objetos superam as curvas de escalonamento das GPUs clássicas. Modelos de aprendizado de máquina quântico executados em sistemas de íons aprisionados e supercondutores demonstraram convergência mais rápida e maior precisão em benchmarks de reconhecimento de sinais e otimização de trajetórias, reduzindo a latência de inferência sem comprometer as margens de segurança. As implantações iniciais com Hyundai e IonQ exibem tempos de classificação mais curtos do que os melhores aceleradores de aprendizado profundo da categoria. As montadoras realocam orçamentos de P&D para o design de algoritmos quânticos porque as melhorias convencionais em silício não fecharão a crescente lacuna computacional. Essa dinâmica posiciona a aceleração quântica como um habilitador crítico para implantações amplas de Nível 4 e Nível 5 durante o horizonte de previsão.

Necessidade Urgente de Acelerar a Descoberta de Química de Baterias para Veículos Elétricos

Os prazos regulatórios de emissão zero empurram os avanços em materiais de bateria para cronogramas comprimidos que a teoria funcional de densidade padrão não consegue satisfazer. Simuladores quânticos baseados em portas lógicas resolvem efeitos de correlação eletrônica em interfaces de estado sólido, permitindo que químicos avaliem moléculas candidatas de cátodo ou eletrólito em dias, em vez de anos. Ford e Quantinuum aplicaram fluxos de trabalho de solucionador quântico variacional de autovalores a químicas de células de íons de lítio, descobrindo combinações de fase estáveis que os modelos de supercomputadores clássicos não conseguiam convergir. As montadoras alemãs ampliaram o escopo para cobrir distorção de rede metálica e gerenciamento térmico de baterias, sublinhando o potencial da computação quântica para reduzir os ciclos de prototipagem física e aumentar a densidade de energia. Os governos do Japão, Coreia e União Europeia cofinanciam linhas piloto que incorporam simulações quânticas na cadeia de ferramentas de design de baterias para manter a competitividade nas exportações de veículos elétricos.

Investimentos e Pilotos entre OEMs e Fornecedores Quânticos em Expansão Pós-2023

Desde 2023, as parcerias passaram de demonstrações de inovação corporativa para implantações operacionais dentro dos sistemas de produção. O concurso "Computação Quântica para Desafios Automotivos" da BMW na AWS fez a transição para fluxos de trabalho no chão de fábrica que reprogramam trajetórias de robôs nas plantas de Dingolfing e Spartanburg. A Toyota Tsusho construiu solucionadores quânticos de cadeia de suprimentos em hardware de armadilha de íons, otimizando o roteamento multimodal de peças em quatro continentes. Os fluxos de capital espelham o pivô operacional: a Bosch Ventures adquiriu uma participação estratégica na Quantum Motion para alinhar o desenvolvimento de CMOS criogênico com futuras necessidades de ASIC, enquanto a unidade de software da Volkswagen investiu em startups de solucionadores híbridos para garantir propriedade intelectual de algoritmos. Esses movimentos criam um ciclo de reforço no qual o retorno sobre o investimento demonstrado acelera as alocações de orçamento em nível de conselho para casos de uso quântico adicionais.

Algoritmos Híbridos Inspirados em Computação Quântica Entregando Retorno sobre o Investimento de Curto Prazo

As empresas automotivas podem monetizar técnicas quânticas hoje ao acoplar pré-processamento clássico com sub-rotinas quânticas que atacam os núcleos computacionalmente mais intensivos. O modelo de planejamento de produção da BMW reduziu o tempo de ciclo em 15% ao delegar um conjunto de restrições de um milhão de variáveis a um anetador híbrido D-Wave que retornou agendamentos de alta qualidade próximos ao ótimo dentro dos limites de janelas de manutenção[1]"A Volkswagen Aumenta o Rendimento da Cabine de Pintura com Recozimento Quântico Híbrido,", D-Wave Systems Inc., dwavesys.com. Ganhos semelhantes surgem na otimização da sequência de troca de cores na cabine de pintura, no roteamento dinâmico de veículos e na minimização do estoque de peças. A clareza financeira dessas conquistas reduz as barreiras internas de adoção e cultiva equipes de engenharia com habilidades quânticas, preparando as organizações para uma transição tranquila para processadores tolerantes a falhas mais adiante na década.

Análise de Impacto das Restrições do Mercado de Computação Quântica no Setor Automotivo*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hardware NISQ: Altas Taxas de Erro, Poucos Qubits | -7.3% | Global | Médio prazo (2-4 anos) |

| Escassez Grave de Talentos em Computação Quântica | -5.8% | Global, particularmente aguda na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Desafios Criogênicos e de Vibração para Computação Quântica em Nível Veicular | -4.2% | Global | Longo prazo (≥ 4 anos) |

| Custos Ocultos de ESG/Energia dos Centros de Dados Quânticos | -2.1% | Global, com ênfase na Europa devido às regulamentações de ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Erro de Hardware na Era NISQ e Contagens Limitadas de Qubits

Apesar de seus avanços, os processadores quânticos supercondutores e de armadilha de íons ainda enfrentam elevadas taxas de erro de dois qubits em seus nós mais avançados. Essa limitação restringe a profundidade dos circuitos lógicos e limita o escopo dos problemas solucionáveis. Tais restrições são particularmente desafiadoras para tarefas de otimização automotiva, que normalmente lidam com vastos conjuntos de variáveis. Os qubits físicos limitados no hardware quântico ficam aquém de lidar com essa complexidade. Como solução alternativa, frequentemente recorrem à decomposição grosseira de problemas, um método que compromete notavelmente os ganhos de desempenho teóricos que a computação quântica promete. As técnicas de mitigação de erros e extrapolação de ruído zero ampliam o alcance, mas adicionam sobrecarga clássica e tempo de execução variável. Como resultado, muitas aplicações de curto prazo permanecem confinadas a escopos de prova de valor, em vez de implantações em toda a planta. Os fornecedores publicam roteiros agressivos em direção a arquiteturas tolerantes a falhas de um milhão de qubits, mas as realidades de engenharia sustentam um atraso de vários anos que restringe o impulso de crescimento.

Escassez Global Grave de Engenheiros com Habilidades em Computação Quântica

Os OEMs automotivos requerem talentos fluentes em circuitos quânticos e sistemas de controle automotivo, uma interseção rara que exige salários premium inacessíveis para a maioria dos fornecedores Nível 2. A lacuna de talentos força as empresas a depender de fornecedores externos de computação quântica, diluindo o conhecimento proprietário e aumentando o risco de dependência de fornecedor. Programas de graduação conjuntos e bolsas de treinamento nacionais existem, mas os pipelines de capacitação levam anos. Até que o mercado de trabalho se equilibre, os gargalos de pessoal impedirão a internalização em larga escala do desenvolvimento quântico e desacelerarão a adoção da computação quântica no mercado automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Computação Quântica no Setor Automotivo

Por Tipo de Tecnologia:

Sistemas Supercondutores Mantêm a Liderança Enquanto as Plataformas Fotônicas AceleramO tamanho do mercado de computação quântica no setor automotivo para plataformas supercondutoras equivale a 46,37% de participação de receita em 2024, impulsionado pelo acesso em nuvem prontamente disponível da IBM, Google e Rigetti. O hardware fotônico, em contraste, respondeu por uma base menor, mas está previsto para exibir o CAGR mais rápido de 34,28% até 2030, à medida que Xanadu e ORCA Computing lançam protótipos em temperatura ambiente que eliminam a sobrecarga criogênica. As melhorias na fidelidade de portas supercondutoras habilitam algoritmos mais profundos para inferência de aprendizado de máquina e simulação molecular, funções altamente valorizadas pelas equipes de pesquisa de baterias. Os arquitetos de TI automotivos apreciam as ricas ferramentas de código aberto e os procedimentos robustos de calibração dessas pilhas maduras, fomentando ciclos rápidos de implantação de prova de conceito.

O avanço fotônico introduz pontos fortes complementares. Os modos quânticos fotônicos de variável contínua se destacam em tarefas de amostragem e otimização combinatória pertinentes à regulação do fluxo de tráfego e ao gerenciamento de redes de veículos em tempo real. Os qubits baseados em fótons demonstram resiliência à vibração térmica, o que é promissor para futuros aceleradores dentro dos veículos. As montadoras estão, portanto, diversificando suas apostas: a Volkswagen está pilotando coprocessadores fotônicos para canais V2X seguros, enquanto a BMW mantém bancadas de teste supercondutoras para cargas de trabalho com uso intensivo de simulação. Os anetadores quânticos permanecem de nicho, mas provam seu valor no agendamento de plantas; o pipeline Advantage da D-Wave processa problemas de satisfação de restrições com densidade de um milhão de variáveis incomparável pelos concorrentes baseados em portas lógicas, garantindo que o recozimento mantenha um nicho especializado, mas lucrativo, dentro do mercado de computação quântica no setor automotivo.

Por Aplicação:

Algoritmos de Direção Autônoma Superam a Otimização da Cadeia de SuprimentosA otimização de cadeia de suprimentos e logística gerou 26,22% da receita de 2024, refletindo ganhos rápidos com roteamento quântico, empilhamento em armazéns e decomposição de pedidos globais de peças. A rede de distribuição da Toyota quantifica uma redução de 12% nas milhas de frete após integrar solucionadores de recozimento em suas execuções noturnas de planejamento de transporte, validando retornos econômicos imediatos. No entanto, as cargas de trabalho de direção autônoma estão projetadas para ultrapassar com um CAGR de 33,62% até 2030, devido às explosivas demandas de processamento de dados das pilhas de percepção e decisão de Nível 4. Redes de extração de características e fusão de sensores aceleradas por computação quântica reduzem milissegundos de latência, críticos para os envelopes de segurança em cenários urbanos densos.

Dada a capacidade incomparável da simulação quântica de prever o comportamento de elétrons em novas formulações de estado sólido, a modelagem de química de baterias representa outro nicho de destaque. Gêmeos digitais de design de veículos e análises de manutenção preditiva completam o menu em expansão de casos de uso, cada um aproveitando ganchos de otimização ou amostragem quântica que oferecem acelerações de ordem de magnitude em relação aos clusters de computação de alto desempenho. A diversidade de caminhos de adoção sublinha por que o mercado de computação quântica no setor automotivo está se expandindo além dos departamentos de TI para tocar laboratórios de ciência de materiais, equipes de operações de plantas e divisões de serviços de mobilidade em toda a cadeia de valor automotiva.

Por Componente:

Plataformas de Software Tornam-se o Principal Motor de CrescimentoOs processadores quânticos ainda capturaram 41,28% dos gastos de 2024, refletindo as taxas de arrendamento de hardware incorporadas nos contratos de Computação Quântica como Serviço. No entanto, as plataformas de software quântico estão no caminho para um CAGR de 34,48%, superando todos os outros componentes à medida que os OEMs percebem que o desenvolvimento de algoritmos e o middleware de orquestração ditam a diferenciação real. Pilhas de compiladores como Qiskit, Cirq e PennyLane integram bibliotecas específicas de domínio para roteamento, dinâmica de fluidos e simulação de baterias, permitindo que engenheiros automotivos codifiquem rotinas quânticas usando interfaces Python familiares.

Os sensores quânticos estão entrando em frotas piloto para correção de deriva de navegação e mapeamento de campo magnético. Ao mesmo tempo, a receita permanece incipiente; a promessa de longo prazo de precisão de posicionamento em nível de centímetro poderia reinventar a arquitetura de roteiro de ADAS. Enquanto isso, as bibliotecas de algoritmos prontas para uso tornam-se ativos proprietários: o solucionador de sequenciamento de cabine de pintura da Volkswagen e o núcleo de formabilidade de painéis de carroceria da BMW servem como aceleradores reutilizáveis em múltiplas plantas, ancorando relacionamentos de plataforma duradouros com os fornecedores quânticos escolhidos. À medida que a profundidade das soluções aumenta, os royalties de software e os contratos de manutenção formarão uma fatia maior do mercado de computação quântica no setor automotivo.

Por Tipo de Implantação:

Dominância da Nuvem Enfrenta Rápida Adoção LocalAs instâncias em nuvem representaram 66,23% da receita de 2024 porque as ofertas de Computação Quântica como Serviço da AWS Braket, Azure Quantum e IBM Quantum Network permitem que os usuários experimentem em tarifas medidas por byte, em vez de capitalizar em racks criogênicos. O modelo de pagamento por execução é adequado para fornecedores Nível 1 que precisam de acesso intermitente para execuções de agendamento ou exploração de espaço de design durante as fases de início de programa. Os diretores de TI automotivos também favorecem a nuvem porque as atualizações de hardware ocorrem de forma transparente, garantindo disponibilidade contínua das topologias de qubit mais recentes sem ciclos de aquisição.

No entanto, o segmento local está acelerando a um CAGR de 32,66%. Tarefas sensíveis à propriedade intelectual, como descoberta de materiais de bateria e treinamento de redes neurais para direção autônoma, envolvem conjuntos de dados confidenciais cuja transferência para nuvens externas aciona escrutínio de conformidade e segurança cibernética. Algoritmos de execução de manufatura em malha fechada sensíveis à latência também se beneficiam da adjacência local de qubits. O campus de Munique da BMW e o centro de pesquisa de Aichi da Toyota orçam para módulos locais modestos até 2027, com o objetivo de integrar coprocessadores quânticos diretamente nas espinhas dorsais de computação de alto desempenho. Topologias híbridas que expandem de clusters privados para nuvens públicas durante picos de capacidade provavelmente dominarão as melhores práticas operacionais.

Por Usuário Final:

Instituições de P&D Superam o Crescimento dos Gastos dos OEMsOs fabricantes de equipamentos originais reservaram 41,28% do gasto total em 2024 ao buscarem diferenciação competitiva por meio de algoritmos proprietários e otimização de processos. Volkswagen, Hyundai e Mercedes-Benz cada um opera forças-tarefa quânticas multidisciplinares que conectam manufatura, segurança de IA e ciência de baterias. No entanto, laboratórios universitários e institutos de pesquisa público-privados estão definidos para o CAGR mais acentuado de 33,87%, graças a subsídios quânticos nacionais de vários bilhões de dólares que financiam missões de prototipagem de algoritmos e hardware vinculadas a casos de uso automotivo.

Os fornecedores Nível 1 — Bosch, Continental, Denso — seguem de perto: suas complexas cadeias de suprimentos globais convidam ao roteamento quântico e à minimização de estoque, e eles devem co-inovar com os parceiros OEM para acompanhar o ritmo. Os operadores de frotas como DHL e UPS geram demanda, com foco na otimização da combinação de rotas e na redução de custos de energia para vans de logística eletrificadas. A natureza colaborativa em rede da P&D automotiva significa que o conhecimento circula entre academia, fornecedores e montadoras, expandindo a amplitude das habilidades que alimentam o mercado de computação quântica no setor automotivo.

Análise Geográfica

Mercado de Computação Quântica no Setor Automotivo — América do Norte

A América do Norte deteve 36,21% da receita em 2024, ancorada por uma densa constelação de pioneiros em hardware quântico — IBM, Google, IonQ, Rigetti — e um vibrante corredor de P&D automotivo que se estende de Michigan ao Vale do Silício. Créditos fiscais federais para pesquisa e a Lei CHIPS e Ciência canalizam subsídios para o escalonamento de processadores quânticos, atraindo parcerias com Ford, General Motors e Tesla. A influência canadense permanece desproporcional graças à liderança da D-Wave em computação por recozimento quântico e a uma Estratégia Quântica apoiada pelo governo que subsidia estudos-piloto vinculados ao setor automotivo. A polinização cruzada entre startups de software e laboratórios de inovação das montadoras consolida a primazia da América do Norte na comercialização inicial de cargas de trabalho quânticas.

Mercado de Computação Quântica no Setor Automotivo — Ásia-Pacífico

A Ásia-Pacífico, no entanto, é a região com maior ritmo de crescimento, com uma CAGR projetada de 34,21% até 2030. A Toyota Tsusho e a Nissan, do Japão, fomentam colaborações em íons aprisionados e fotônica, apoiadas por orçamentos quânticos financiados pelo METI. A Coreia do Sul combina a expertise em semicondutores da Samsung com as ambições de veículos autônomos da Hyundai Motor Company, criando um ecossistema em que a P&D quântica obtém alavancagem imediata de escalonamento dentro das plataformas globais de exportação de veículos. A Iniciativa Estatal de Ciência Quântica da China financia protótipos tolerantes a falhas e oferece às montadoras acesso preferencial a centros quânticos nacionais, embora regulamentações de transferência de propriedade intelectual e controles de exportação compliquem as estruturas de projetos internacionais. O enorme volume de produção de veículos da região oferece um vasto campo de testes para projetos-piloto de otimização de cadeia de suprimentos e tráfego, acelerando a difusão de melhores prticas entre as marcas domésticas.

Mercado de Computação Quântica no Setor Automotivo — Europa

A Europa mantém peso estratégico graças a grandes fabricantes de equipamentos originais — Volkswagen Group, BMW Group, Mercedes-Benz — e a um orçamento quântico supranacional que exige aplicabilidade industrial. O Consórcio Alemão de Tecnologia e Aplicações Quânticas integra os Institutos Fraunhofer com fornecedores de primeiro nível para criar arquiteturas de referência para cargas de trabalho quânticas em plantas industriais. A PASQAL, da França, lidera avanços em átomos neutros, atraindo a Stellantis e a Renault para simulações de eletrólitos de baterias. Embora o capital de risco seja menos abundante do que nos Estados Unidos, o cofinanciamento do setor público compensa o risco e garante a continuidade dos roteiros de hardware de longo prazo. A conformidade com as emergentes leis de cibersegurança quântica segura, no âmbito dos Regulamentos ONU R.155 e R.156, confere às montadoras europeias uma vantagem regulatória de pioneirismo.

Mercado de Computação Quântica no Setor Automotivo — Oriente Médio, África e América do Sul

O Oriente Médio e África e a América do Sul contribuem atualmente com participações de receita de um único dígito, mas detêm potencial latente. Os estados do Golfo incorporam iniciativas quânticas em planos soberanos de diversificação, explorando otimizadores de fluxo de tráfego para zonas de desenvolvimento megaurbano. A EMBRAPII, do Brasil, apoia estudos de viabilidade que associam cadeias de suprimentos de etanol à modelagem quântica, preparando o terreno para adoção futura à medida que as curvas de custo de hardware recuam. O acesso transfronteiriço à Computação Quântica como Serviço garante que as barreiras geográficas de entrada diminuam progressivamente, permitindo a participação global no mercado de computação quântica no setor automotivo à medida que a infraestrutura de conectividade amadurece.

Cenário Competitivo

O mercado de computação quântica no setor automotivo apresenta um mosaico de coopetição em vez de batalhas diretas. As empresas quânticas puras concentram-se na maturidade do hardware e nas bibliotecas de algoritmos, fazendo parceria com incumbentes automotivos que possuem expertise de domínio e capacidade de integração de sistemas. O anetador Advantage da D-Wave resolve conjuntos de restrições de um milhão de variáveis para o sequenciamento de cores da cabine de pintura da Volkswagen, entregando ganhos de rendimento documentados. A IonQ aproveita os tempos de coerência de íons aprisionados para o treinamento de modelos de percepção com a Hyundai, enquanto a Quantinuum colabora com a Ford em núcleos de simulação química de íons de lítio. A diferenciação de hardware — contagem de qubits, taxa de erro, conectividade de portas — importa, mas os parceiros automotivos avaliam cada vez mais os fornecedores com base em roteiros de integração, suporte à certificação de segurança e adesão aos emergentes padrões quânticos seguros.

Os OEMs automotivos buscam participações acionárias ou contratos de fornecimento estratégico de longo prazo para garantir acesso prioritário a qubits em meio a escassez de capacidade antecipada. O investimento da Bosch Ventures na Quantum Motion ilustra a tendência: grandes fornecedores Nível 1 investem em startups de hardware para alinhar os objetivos do roteiro. O espaço em branco prolifera no middleware que une os sistemas de execução de manufatura de chão de fábrica ou as cadeias de ferramentas de ADAS com os agendadores de backend quântico. Multiverse Computing, Zapata e Riverlane se posicionam como especialistas em camada de abstração, fornecendo APIs otimizadas por domínio que isolam as montadoras das complexidades do gerenciamento bruto de qubits.

A regulamentação e a segurança cibernética emergem como alavancas competitivas. Os fornecedores que oferecem módulos de criptografia pós-quântica certificados sob o NIST SP 800-208 ou as diretrizes do Departamento de Transporte britânico ganham preferência à medida que as montadoras devem demonstrar conformidade para atualizações over-the-air e canais V2X[2]"SP 800-208: Assinaturas Hash Estáticas,", Instituto Nacional de Padrões e Tecnologia, nist.gov. Os fabricantes também examinam as credenciais de ESG dos fornecedores, dado o consumo de energia de resfriamento dos refrigeradores de diluição[3]"Consulta sobre Segurança Cibernética Automotiva sob os Regulamentos da ONU R155–R156,", Departamento de Transporte do Reino Unido, gov.uk. As empresas que se comprometem com operações de centros de dados alimentados por energia renovável ou avanços em eficiência criogênica podem garantir diferenciação à medida que a contabilidade de emissões de Escopo 3 se amplia para incluir recursos computacionais.

Líderes da Indústria de Computação Quântica no Setor Automotivo

D-Wave Quantum Inc.

Quantinuum

Google Quantum AI

IonQ, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Computação Quântica no Setor Automotivo

- D-Wave Quantum Inc.

- IBM Corporation

- Quantinuum

- Google Quantum AI

- IonQ, Inc.

- Rigetti & Co, LLC.

- Xanadu

- PASQAL

- Terra Quantum

- BosonQ Psi

- Microsoft Azure Quantum

- AWS Braket

- Volkswagen Group

- BMW Group

- Hyundai Motor Company

- Robert Bosch GmbH

- Mercedes-Benz

- Ford Motor Company

Desenvolvimento Recente do Setor no Mercado de Computação Quântica no Setor Automotivo

- Março de 2025: A Ford Otosan, uma joint venture da Ford Motor Company e da Koç Holding na Turquia, lançou uma aplicação híbrida quântica em produção, otimizando os processos de fabricação de seus veículos Ford Transit. Esse movimento ocorre em colaboração com a D-Wave Quantum Inc., uma pioneira em sistemas, software e serviços de computação quântica.

- Julho de 2024: A planqc, pioneira europeia em computação quântica digital baseada em átomos, garantiu com sucesso EUR 50 milhões (USD 54,09 milhões) em financiamento. Os recursos serão direcionados para o lançamento de um serviço de nuvem de computação quântica e para o desenvolvimento de software quântico personalizado para setores incluindo química, saúde, tecnologia climática, automotivo e finanças. Notavelmente, a planqc está aproveitando o aprendizado de máquina quântico para aprimorar simulações climáticas e desenvolver baterias mais eficientes para veículos elétricos.

- Junho de 2024: Em um salto notável para a computação quântica no setor automotivo, a Classiq fez parceria com NVIDIA e BMW Group para aprimorar sistemas mecatrônicos.

Escopo do Relatório Global do Mercado de Computação Quântica no Setor Automotivo

Visão Geral da Segmentação

| Computação Quântica Supercondutora |

| Recozimento Quântico |

| Computação Quântica Fotônica |

| Direção Autônoma |

| Otimização do Fluxo de Tráfego |

| Simulação de Design de Veículos |

| Modelagem de Química de Baterias |

| Manutenção Preditiva |

| Otimização de Cadeia de Suprimentos e Logística |

| Processadores Quânticos |

| Plataformas de Software Quântico |

| Sensores Quânticos |

| Algoritmos Quânticos |

| Soluções Quânticas Baseadas em Nuvem |

| Sistemas Quânticos Locais |

| OEMs (Fabricantes de Equipamentos Originais) |

| Fornecedores Nível 1 |

| Operadores de Frotas |

| Instituições de P&D |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Computação Quântica Supercondutora | |

| Recozimento Quântico | ||

| Computação Quântica Fotônica | ||

| Por Aplicação | Direção Autônoma | |

| Otimização do Fluxo de Tráfego | ||

| Simulação de Design de Veículos | ||

| Modelagem de Química de Baterias | ||

| Manutenção Preditiva | ||

| Otimização de Cadeia de Suprimentos e Logística | ||

| Por Componente | Processadores Quânticos | |

| Plataformas de Software Quântico | ||

| Sensores Quânticos | ||

| Algoritmos Quânticos | ||

| Por Tipo de Implantação | Soluções Quânticas Baseadas em Nuvem | |

| Sistemas Quânticos Locais | ||

| Por Usuário Final | OEMs (Fabricantes de Equipamentos Originais) | |

| Fornecedores Nível 1 | ||

| Operadores de Frotas | ||

| Instituições de P&D | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual crescimento de receita é esperado na computação quântica para o setor automotivo até 2030?

O tamanho do mercado de computação quântica no setor automotivo está previsto para atingir USD 2,17 bilhões até 2030, expandindo-se a um CAGR de 31,13%.

Qual plataforma tecnológica atualmente lidera a adoção entre as montadoras?

Os sistemas supercondutores detêm a maior participação de 46,37% graças ao acesso maduro em nuvem da IBM, Google e Rigetti.

Por que as montadoras estão investindo em hardware quântico local?

As instalações locais protegem algoritmos proprietários e reduzem a latência para cargas de trabalho de manufatura em tempo real ou de ADAS, impulsionando um CAGR de 32,66% para este modelo de implantação.

Como a computação quântica aprimora a direção autônoma?

Os algoritmos de aprendizado de máquina quântico e otimização reduzem a latência de fusão de sensores e otimizam o planejamento de trajetórias, apoiando as metas de desempenho de Nível 4 e Nível 5.

Qual é o maior desafio para escalar as aplicações quânticas automotivas?

As limitações do hardware NISQ e a escassez de engenheiros com habilidades em computação quântica juntos restringem a complexidade e a velocidade de implantação das implantações comerciais.

Página atualizada pela última vez em: