Tamanho e Participação do Mercado de Criptografia em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.38% CAGR |

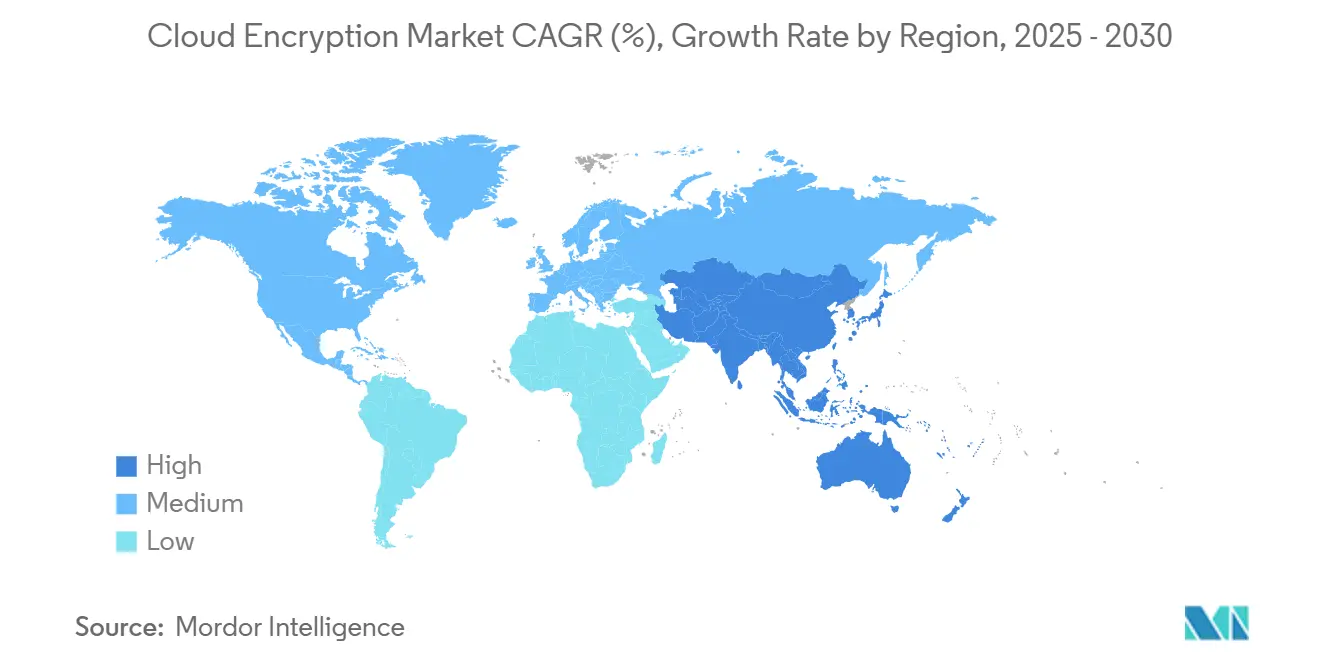

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

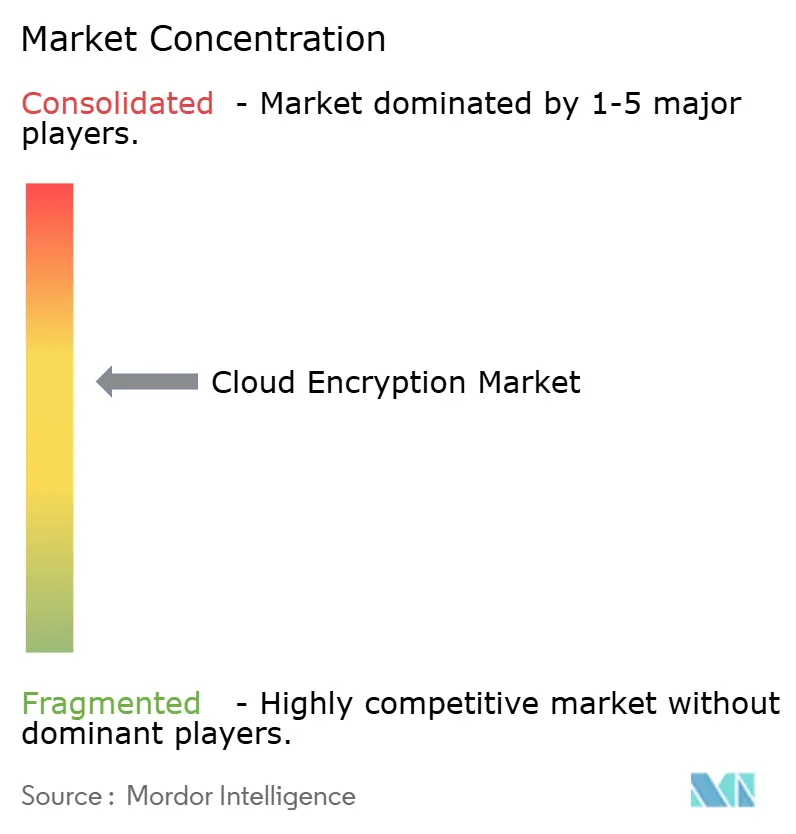

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criptografia em Nuvem por Mordor Intelligence

O tamanho do mercado de criptografia em nuvem deve atingir USD 4,90 bilhões em 2025 e está projetado para crescer até USD 14,59 bilhões até 2030, expandindo-se a uma CAGR de 24,38%. A adoção acelerada de estratégias de múltiplas nuvens, a rápida transformação digital entre pequenas e médias empresas e a intensificação da supervisão regulatória são os principais catalisadores de crescimento. A criptografia definida por software permanece o pilar arquitetônico; no entanto, a demanda por serviços gerenciados está crescendo rapidamente à medida que as organizações lidam com a implantação segura contra ameaças quânticas, integrações de computação confidencial e orquestração de chaves em múltiplas nuvens. A dinâmica regional é igualmente pronunciada: a América do Norte mantém a maior liderança em receita, enquanto a região Ásia-Pacífico registra a expansão mais rápida, impulsionada pelas migrações de PMEs para a nuvem e pelos regimes de soberania de dados em evolução.[1]Cloud Security Alliance, "Soberania Global de Dados: Uma Visão Geral Comparativa," cloudsecurityalliance.org O posicionamento competitivo depende do controle de chaves de ponta a ponta, da prontidão pós-quântica e da aplicação uniforme de políticas em infraestruturas heterogêneas.

Principais Conclusões do Relatório

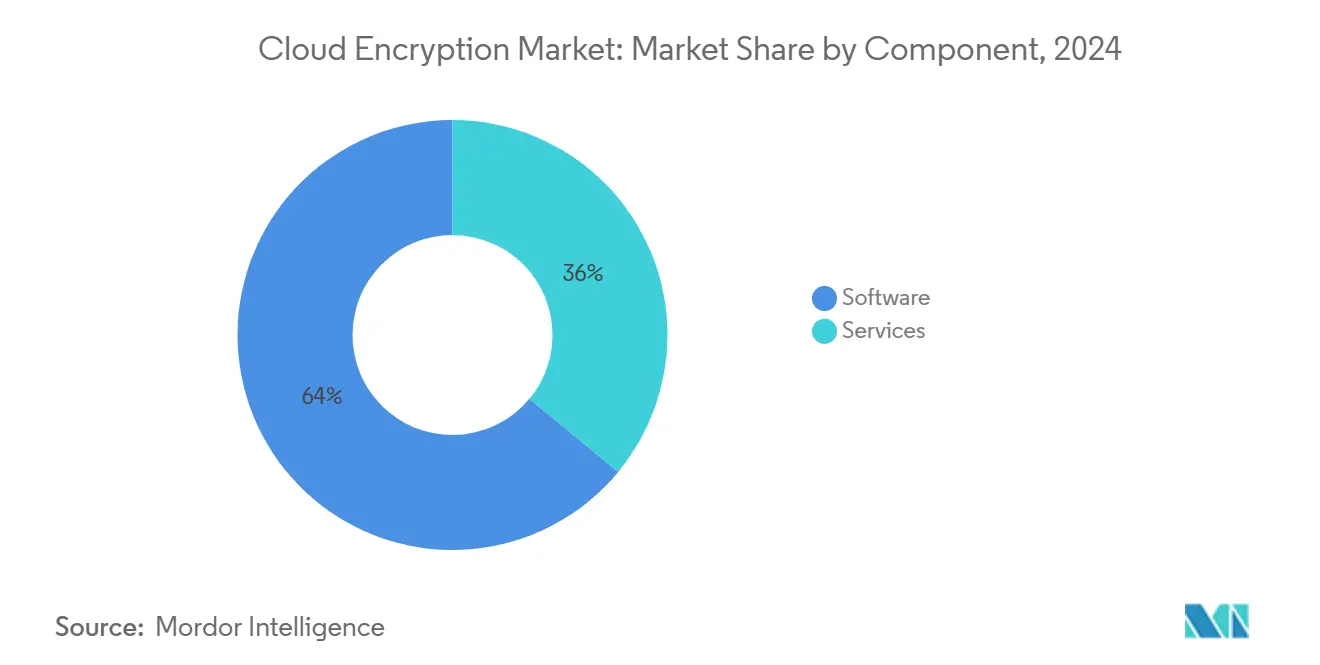

- Por componente, o Software liderou com 64% da participação do mercado de criptografia em nuvem em 2024; os Serviços estão projetados para crescer a uma CAGR de 29,10% até 2030.

- Por modelo de serviço, o IaaS deteve 46% da participação de receita em 2024; as soluções SaaS estão previstas para crescer a uma CAGR de 31,50% até 2030.

- Por tipo de nuvem, a Nuvem Pública representou 59% do tamanho do mercado de criptografia em nuvem em 2024, enquanto a Nuvem Híbrida está projetada para avançar a uma CAGR de 33,20% até 2030.

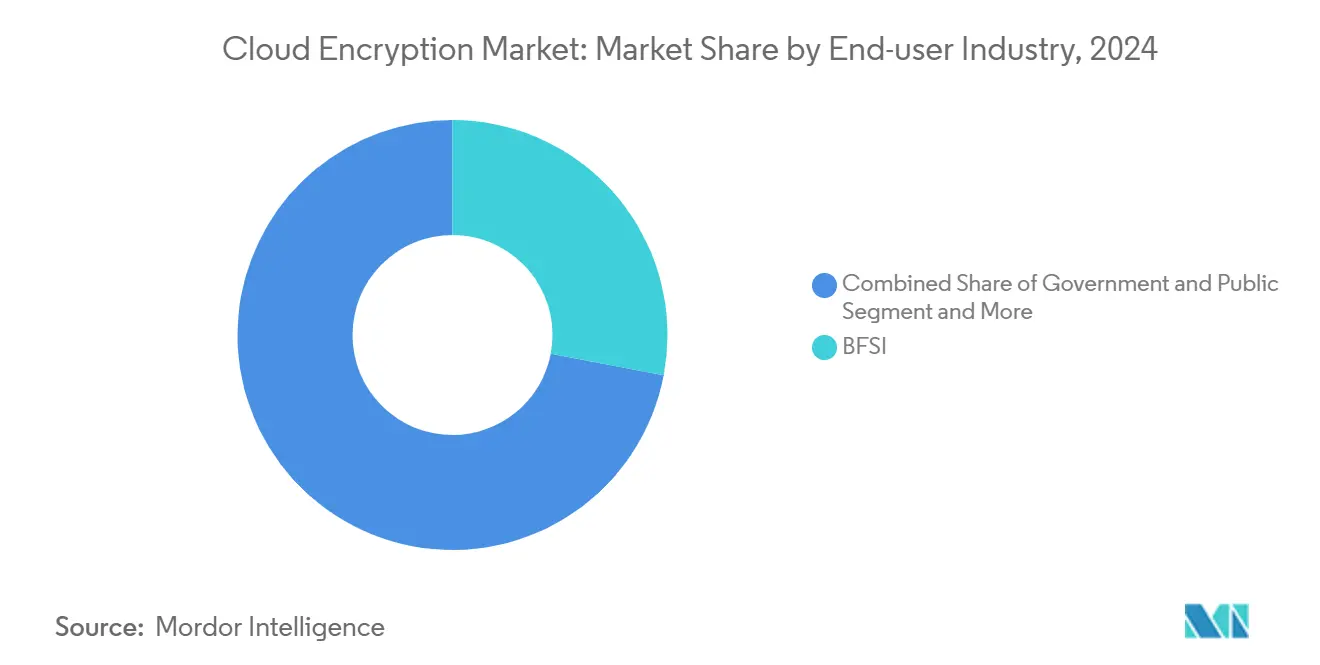

- Por setor do usuário final, o BFSI deteve 28% da participação do tamanho do mercado de criptografia em nuvem em 2024; Saúde e Ciências da Vida estão se expandindo a uma CAGR de 28,40% até 2030.

- Por tamanho de empresa, as grandes empresas controlaram 71% do mercado de criptografia em nuvem em 2024, enquanto o segmento de PMEs está projetado para crescer a uma CAGR de 27,30% até 2030.

- Por geografia, a América do Norte deteve 34% da participação de mercado no mercado de criptografia em nuvem em 2024, enquanto o segmento Ásia-Pacífico está projetado para crescer a uma CAGR de 24% até 2030.

Tendências e Perspectivas do Mercado Global de Criptografia em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho em múltiplas nuvens e na borda | +7.2% | Global (notavelmente América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Endurecimento das leis globais de soberania de dados | +5.8% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação de SaaS em setores regulamentados | +4.5% | Global (adoção inicial na América do Norte) | Curto prazo (≤ 2 anos) |

| Urgência da criptografia segura contra ameaças quânticas | +2.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Integrações de computação confidencial | +2.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Automação de gerenciamento de chaves assistida por IA Generativa | +1.8% | Global (adoção inicial na América do Norte) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho em Múltiplas Nuvens e na Borda

As empresas agora distribuem aplicações em diversas nuvens públicas e nós de borda, com 86% adotando estratégias de múltiplas nuvens em 2025. As cargas de trabalho dispersas destroem o perímetro tradicional, forçando as equipes a aplicar políticas de criptografia uniformes em planos de controle distintos. As arquiteturas com prioridade na borda intensificam a complexidade, pois a criptografia deve ser executada com latência mínima no ponto de criação dos dados. A observabilidade profunda e a detecção de anomalias baseada em IA estão, portanto, sendo incorporadas aos fluxos de trabalho de criptografia para manter a visibilidade entre as nuvens enquanto protegem as cargas de trabalho sensíveis contra movimentos laterais.

Endurecimento das Leis Globais de Soberania de Dados

Regulamentações como o GDPR, a PIPL da China e a LGPD do Brasil estipulam que os dados permaneçam sujeitos à jurisdição local, obrigando as empresas multinacionais a repensar o posicionamento na nuvem e a custódia de chaves. O gerenciamento centralizado de chaves, aliado à criptografia com reconhecimento de localização, tornou-se uma ferramenta de conformidade indispensável, especialmente onde os requisitos do Regulamento de Resiliência Operacional Digital (DORA) exigem controle demonstrável sobre as chaves de criptografia mantidas em nuvens de terceiros. As organizações estão cada vez mais avaliando a repatriação de cargas de trabalho de alto risco para instalações soberanas, mantendo ao mesmo tempo a utilização seletiva de nuvem pública para escalabilidade.

Proliferação de SaaS em Setores Regulamentados

Entidades de saúde, finanças e setor público intensificam a adoção de SaaS para otimizar processos essenciais, mas enfrentam mandatos rigorosos de confidencialidade de registros, integridade de transações e auditabilidade. A criptografia deve se estender da camada de aplicação ao transporte e armazenamento sem degradar a experiência do usuário final. Os fornecedores que obtêm as certificações SOC 2, ISO/IEC 27001 e CSA STAR estão ganhando participação de mercado, pois os clientes exigem controles criptográficos verificáveis antes de integrar cargas de trabalho de missão crítica.

Urgência da Criptografia Segura Contra Ameaças Quânticas

Os avanços no hardware quântico ameaçam tornar o RSA e o ECC obsoletos, impulsionando a colaboração entre hiperescaladores de nuvem e organismos de normalização para finalizar algoritmos baseados em reticulados e em códigos. Os primeiros adotantes estão integrando conjuntos pós-quânticos em ambientes de teste, priorizando caminhos de migração que não perturbem os canais TLS ou VPN atuais. A Conferência de Criptografia Segura Quântica da ETSI de 2025 reuniu AWS, Telefonica e o BCE para acelerar a padronização de algoritmos baseados em reticulados.[2]ETSI, "Conferência de Criptografia Segura Quântica ETSI/IQC 2025," etsi.org A mudança é crítica para a confidencialidade de longo prazo dos dados arquivados hoje, que devem permanecer protegidos por décadas, particularmente em serviços financeiros, defesa e saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sobrecarga de desempenho em aplicações de baixa latência | −3.2% | Global (notavelmente América do Norte e Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Complexidade do depósito de chaves e do ciclo de vida | −2.8% | Global | Médio prazo (2 a 4 anos) |

| Fragmentação dos padrões de segurança nativos da nuvem | −1.9% | Global (maior impacto onde as regulamentações são rígidas) | Médio prazo (2 a 4 anos) |

| Barreiras de geossoberania à exportação de chaves | −1.5% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sobrecarga de Desempenho em Aplicações de Baixa Latência

Negociações em tempo real, controle industrial e mídia imersiva exigem capacidade de resposta em milissegundos; no entanto, os ciclos de criptografia e descriptografia adicionam sobrecarga computacional e instabilidade. Placas de descarregamento de hardware e cifras simplificadas estão aliviando o problema, mas muitas empresas ainda ignoram seletivamente a criptografia em pontos críticos de latência, expondo fluxos de dados isolados a riscos. Até que os aceleradores de próxima geração se tornem ubíquos, a tensão entre rendimento e confidencialidade persistirá.

Complexidade do Depósito de Chaves e do Ciclo de Vida

Gerar, distribuir, rotacionar e revogar chaves em múltiplas nuvens sobrecarrega os recursos operacionais. Menos de 10% das empresas criptografam 80% ou mais dos dados residentes na nuvem, evidenciando lacunas de proteção consideráveis. As ofertas unificadas de gerenciamento de chaves como serviço estão ganhando força, mas os frameworks de políticas heterogêneas e as APIs específicas de cada fornecedor ainda complicam a verdadeira agilidade criptográfica, especialmente ao incorporar algoritmos pós-quânticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Domina Enquanto os Serviços Aceleram

O Software controlou 64% da receita de 2024, sublinhando seu papel fundamental na implantação de cifras em repouso e em trânsito nas camadas de armazenamento, máquinas virtuais e contêineres. Os conjuntos de ferramentas maduros agrupam mecanismos de políticas granulares, acesso baseado em funções e suporte a AES-256, permitindo uma aplicação consistente em pipelines de DevSecOps. Os fornecedores atualizam continuamente as bibliotecas para acomodar algoritmos emergentes e incorporar descarregamento de hardware para caminhos sensíveis ao desempenho.

Os Serviços se expandem a uma CAGR de 29,10% à medida que as organizações enfrentam a expansão nativa da nuvem. Especialistas terceirizados projetam, operam e auditam ambientes de criptografia que abrangem clusters de computação confidencial, gateways híbridos e ambientes de teste pós-quânticos. O escopo do engajamento frequentemente cobre o mapeamento de roteiros de agilidade criptográfica e o alinhamento com zero trust, preenchendo lacunas de mão de obra e acelerando a certificação de conformidade.

Por Modelo de Serviço: As Bases de IaaS Sustentam o Crescimento do SaaS

A criptografia na camada de infraestrutura sustenta todos os serviços de ordem superior, e o IaaS reteve uma participação de 46% em 2024. Os clientes dependem de cifras de volume de inicialização fornecidas pelo provedor, serviços de chaves de armazenamento em bloco e armazenamentos de objetos criptografados para proteger os principais construtos de computação e rede. A integração com módulos de segurança de hardware de propriedade da organização permite que as cargas de trabalho regulamentadas atendam a requisitos rigorosos de auditoria.

A criptografia SaaS supera o mercado a uma CAGR de 31,50% à medida que os portfólios de aplicações migram para modelos de assinatura em nuvem. Cada carga de trabalho — gerenciamento de relacionamento com o cliente, prontuários eletrônicos de saúde ou gestão de tesouraria — requer proteção de dados contínua sem alterar os fluxos de trabalho dos usuários. Os fornecedores que incorporam criptografia em nível de campo, frameworks de chave própria do cliente e forte fixação de certificados conquistam novos clientes em finanças e saúde.

Por Tipo de Nuvem: As Implantações Híbridas Superam a Nuvem Pública

Embora as plataformas públicas ainda tenham gerado 59% da receita de 2024, a abordagem híbrida avança a uma CAGR de 33,20%. As empresas mantêm conjuntos de dados sensíveis em locais privados ou soberanos, enquanto transferem análises menos sensíveis para clusters de hiperescala. Os planos de políticas unificados mantêm a custódia de chaves em ambos os domínios, garantindo a conformidade com os estatutos jurisdicionais enquanto aproveitam a escalabilidade pública para cargas de trabalho efêmeras.

O sucesso híbrido depende de uma orquestração de criptografia consistente que abranja data centers físicos e múltiplos provedores públicos. As soluções que expõem APIs centralizadas de cofre de chaves, ganchos de automação e raiz de confiança baseada em hardware neutralizam efetivamente as discrepâncias entre plataformas, abrindo caminho para mobilidade e resiliência de cargas de trabalho sem interrupções.

Por Setor do Usuário Final: O BFSI Lidera Enquanto a Saúde Acelera

Os serviços financeiros retiveram uma participação de receita de 28% em 2024, sublinhando a indispensabilidade da criptografia para a integridade das transações, a conformidade regulatória e a adoção de zero trust. Os padrões do setor enfatizam a verificação contínua de identidade e as cerimônias de chaves com controle duplo, tornando a criptografia abrangente inegociável.

Saúde e Ciências da Vida estão crescendo à taxa mais rápida, com uma CAGR de 28,40%, à medida que os repositórios de prontuários eletrônicos de saúde se expandem e os dispositivos da Internet das Coisas Médicas proliferam. As superfícies de ataque se ampliam, os custos de violação aumentam e os reguladores ampliam o escopo de auditoria. Os clínicos, portanto, implantam criptografia de pilha completa — do sensor ao cluster analítico na nuvem — aliada à segregação rigorosa de funções e ao registro de auditoria imutável.

Por Tamanho de Empresa: As Grandes Empresas Dominam Enquanto as PMEs se Aproximam

As Grandes Empresas comandaram 71% dos gastos de 2024 devido aos amplos parques de TI, à alta complexidade de classificação de dados e às maiores penalidades de conformidade. Essas empresas implantam defesas em camadas, incluindo proteções de dados em uso por meio de computação confidencial, projetos piloto pós-quânticos e monitoramento por aprendizado de máquina do tráfego criptografado.

As PMEs fecham a lacuna a uma CAGR de 27,30%. Serviços acessíveis de gerenciamento de chaves com pagamento conforme o uso e modelos de políticas automatizados reduzem as barreiras técnicas, permitindo que empresas menores protejam sua propriedade intelectual e dados de clientes sem uma equipe de segurança dedicada. A adoção é especialmente forte no ecossistema de PMEs da Ásia-Pacífico, onde os serviços em nuvem sustentam a expansão do comércio digital.

Análise Geográfica

A América do Norte deteve 34% do mercado de criptografia em nuvem em 2024, impulsionada pela adoção precoce da nuvem, pelos mandatos setoriais rigorosos e pela inovação dos hiperescaladores. Instituições financeiras, prestadores de serviços de saúde e agências federais avançam em projetos de zero trust que colocam a criptografia em cada limite de confiança. A colaboração entre grandes provedores de nuvem e o NIST em criptografia pós-quântica acelera a convergência de padrões, consolidando ainda mais a liderança da região.

A região Ásia-Pacífico apresenta a trajetória mais rápida, com uma CAGR de 24%. As PMEs, que constituem mais de 97% das empresas, estão adotando plataformas em nuvem para alcançar agilidade operacional. As leis nacionais de residência de dados na China, na Índia e na Indonésia impulsionam a demanda por implantações de gerenciamento de chaves prontas para soberania. Os hiperescaladores respondem com zonas de disponibilidade específicas por região e cofres de chaves operados por parceiros, permitindo que os clientes cumpram as normas sem sacrificar a escalabilidade.

A Europa enfrenta requisitos de conformidade rigorosos sob o GDPR e as futuras regras do Regulamento de Resiliência Operacional Digital. As organizações enfatizam a importância da propriedade soberana de chaves e do posicionamento seletivo de cargas de trabalho em data centers localizados na União Europeia. As iniciativas de nuvem soberana com módulos de segurança de hardware na região ganham força, permitindo que as empresas atendam às exigências legais enquanto aproveitam a economia de computação elástica.

Cenário Competitivo

O mercado de criptografia em nuvem apresenta concentração moderada, com os cinco principais provedores respondendo por uma parcela significativa da receita global. Amazon Web Services, Microsoft Azure e Google Cloud ancoram essa liderança ao incorporar cifras padrão de dados em repouso e em trânsito, cofres centrais de chaves e atestação com raiz de confiança em hardware em suas plataformas. Cada hiperescalador continua expandindo a cobertura de criptografia. A AWS agora oferece Traga Sua Própria Chave para mais de 100 serviços, o Azure estende os nós de computação confidencial por todas as regiões e o Google Cloud equipa seu Gerenciador de Chaves Externas com opções pós-quânticas, para que os clientes possam satisfazer os mandatos do setor sem ferramentas complementares.

A escala, no entanto, não é o único diferenciador. Thales, Fortanix e Virtru conquistam participação de mercado ao se concentrar em mecanismos de políticas centrados em dados, tokenização e custódia soberana de chaves que funcionam de forma consistente em ambientes de múltiplas nuvens. A Thales adicionou recentemente nós de Módulo de Segurança de Hardware como Serviço dentro de novas zonas soberanas da União Europeia, enquanto a Fortanix integrou as Extensões de Domínio de Confiança da Intel para selar chaves dentro de enclaves de processador para análises confidenciais. A Virtru, por sua vez, oferece kits de desenvolvimento de software de criptografia do lado do cliente que permitem aos desenvolvedores de SaaS inserir proteção em nível de campo sem reescrever a lógica da aplicação.

A inovação de especialistas emergentes intensifica ainda mais a rivalidade. A Arqit Quantum combina algoritmos baseados em reticulados com computação confidencial, garantindo que nem mesmo os operadores de nuvem possam acessar os segredos dos clientes. A empresa fez parceria com Dell Technologies em 2025 para co-vender o serviço a bancos regulamentados.[3]Arqit Quantum Inc., "Arqit Oferece Proteção Segura Quântica Aprimorada por Computação Confidencial," arqit.uk A CrowdStrike incorporou a prevenção de perda de dados em tempo real em sua plataforma Falcon para competir por orçamentos unificados de criptografia de endpoints e nuvem. A Cloudflare expandiu a criptografia pós-quântica de ponta a ponta para o Acesso à Rede de Zero Trust, fornecendo às equipes de segurança uma rampa de acesso de baixo atrito à conectividade segura quântica antes da ratificação formal pelo NIST.

Líderes do Setor de Criptografia em Nuvem

IBM Corporation

Broadcom Inc. (Symantec Corporation)

Amazon Web Services

Microsoft Corporation

Google Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CrowdStrike adicionou recursos de Proteção de Dados Falcon para proteger dados em endpoints, nuvem, IA Generativa e aplicações SaaS.

- Março de 2025: A Cohesity lançou o NetBackup 11.0 com criptografia resistente a ameaças quânticas e análise comportamental para atividades de usuários de alto risco.

- Março de 2025: A Cloudflare expandiu a criptografia pós-quântica de ponta a ponta para seu serviço de Acesso à Rede de Zero Trust, oferecendo conectividade segura quântica imediata.

- Novembro de 2024: A Echoworx lançou um complemento para o Google Workspace que incorpora criptografia de e-mail nativamente para mais de 6 milhões de usuários empresariais.

Escopo do Relatório Global do Mercado de Criptografia em Nuvem

O Relatório do Mercado de Criptografia em Nuvem é Segmentado por Componente (Software e Serviços), Modelo de Serviço (Infraestrutura como Serviço (IaaS), Plataforma como Serviço (PaaS) e Software como Serviço (SaaS)), Tipo de Nuvem (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Setor do Usuário Final (BFSI, Governo e Setor Público, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Energia e Utilidades, TI e Telecomunicações e Outros), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| BFSI |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Energia e Utilidades |

| TI e Telecomunicações |

| Outros (Mídia, Educação) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Por Tipo de Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Setor do Usuário Final | BFSI | ||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Energia e Utilidades | |||

| TI e Telecomunicações | |||

| Outros (Mídia, Educação) | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a CAGR projetada para o mercado de criptografia em nuvem entre 2025 e 2030?

O mercado está previsto para se expandir a uma CAGR de 24,38% no período de 2025 a 2030.

Qual categoria de componente detém atualmente a maior participação?

O Software detém 64% da receita devido ao seu papel crítico na implementação de políticas de criptografia de dados em repouso e em trânsito.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida adoção da nuvem por PMEs, a expansão das iniciativas de economia digital e as regulamentações emergentes de soberania de dados impulsionam uma CAGR de 24% na Ásia-Pacífico.

Como as organizações estão se preparando para as ameaças quânticas?

As empresas realizam projetos piloto de conjuntos de criptografia pós-quântica e plataformas de computação confidencial para proteger os dados contra futuros riscos de descriptografia quântica.

O que impulsiona o forte crescimento na criptografia de nuvem híbrida?

As empresas equilibram conformidade e escalabilidade mantendo registros sensíveis nas instalações locais enquanto transferem outras cargas de trabalho para nuvens públicas, impulsionando a criptografia de nuvem híbrida a uma CAGR de 33,20%.

Qual setor apresenta o crescimento mais rápido nos gastos com criptografia?

Saúde e Ciências da Vida está avançando a uma CAGR de 28,40% à medida que os prontuários digitais de pacientes e os dispositivos médicos conectados ampliam a superfície de ameaças.

Página atualizada pela última vez em: