Tamanho e Participação do Mercado de Computação Quântica Baseada em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Quântica Baseada em Nuvem por Mordor Intelligence

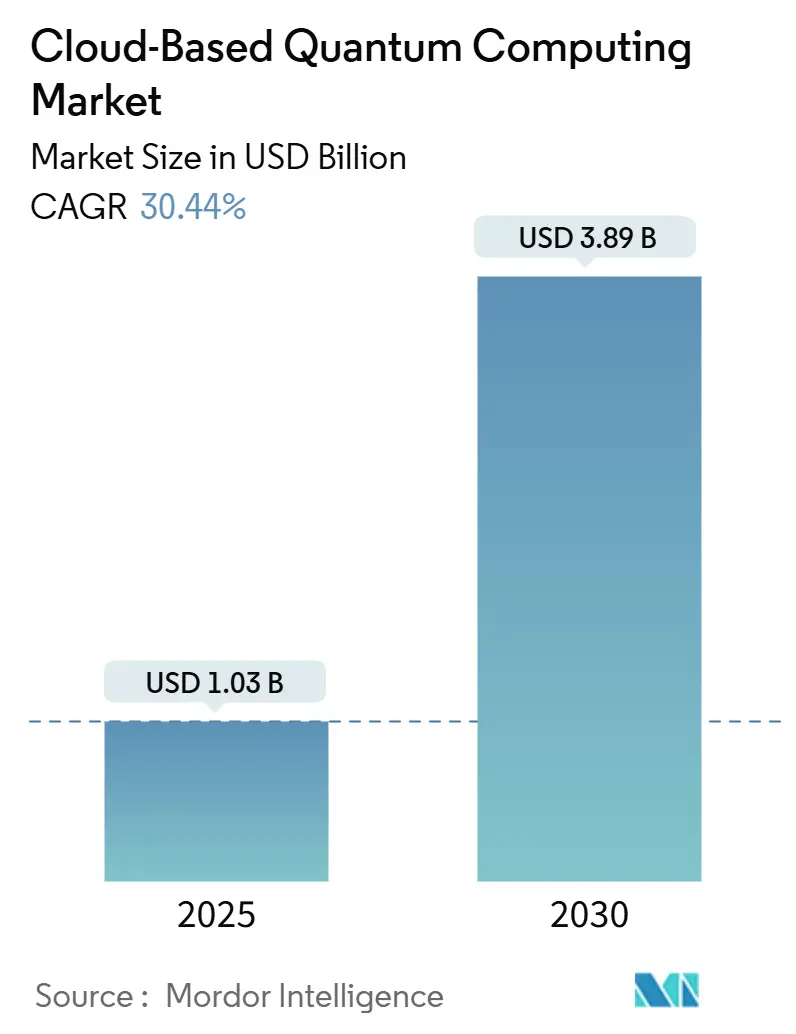

O tamanho do mercado de computação quântica baseada em nuvem atingiu USD 1,03 bilhão em 2025 e tem previsão de registrar um CAGR de 30,44%, elevando o valor para USD 3,89 bilhões até 2030. A demanda se acelera à medida que as empresas acessam capacidade quântica por meio de plataformas de hiperescaladores em vez de financiar hardware criogênico, enquanto subsídios governamentais como os USD 998 milhões da Iniciativa Nacional Quântica dos Estados Unidos e o EUR 1 bilhão (USD 1,13 bilhão) do Quantum Flagship da União Europeia sustentam a pesquisa e o desenvolvimento de longo prazo. A nuvem pública domina a adoção inicial graças à acessibilidade imediata, mas as arquiteturas híbridas avançam mais rapidamente porque os setores regulamentados mantêm dados sensíveis no local enquanto ainda executam tarefas quânticas remotamente. Os sistemas supercondutores lideram atualmente as implantações, mas os qubits fotônicos ganham impulso à medida que a operação em temperatura ambiente promete custos operacionais mais baixos. Os casos de uso setoriais se expandem da otimização de portfólios para a simulação de moléculas de fármacos, e o iminente prazo de criptografia pós-quântica intensifica a experimentação empresarial. A concorrência permanece moderada: os grandes fornecedores de nuvem integram múltiplos parceiros de hardware, elevando as barreiras de entrada para startups quânticas independentes e, ao mesmo tempo, ampliando o alcance de mercado para especialistas em hardware de nicho.

Principais Conclusões do Relatório

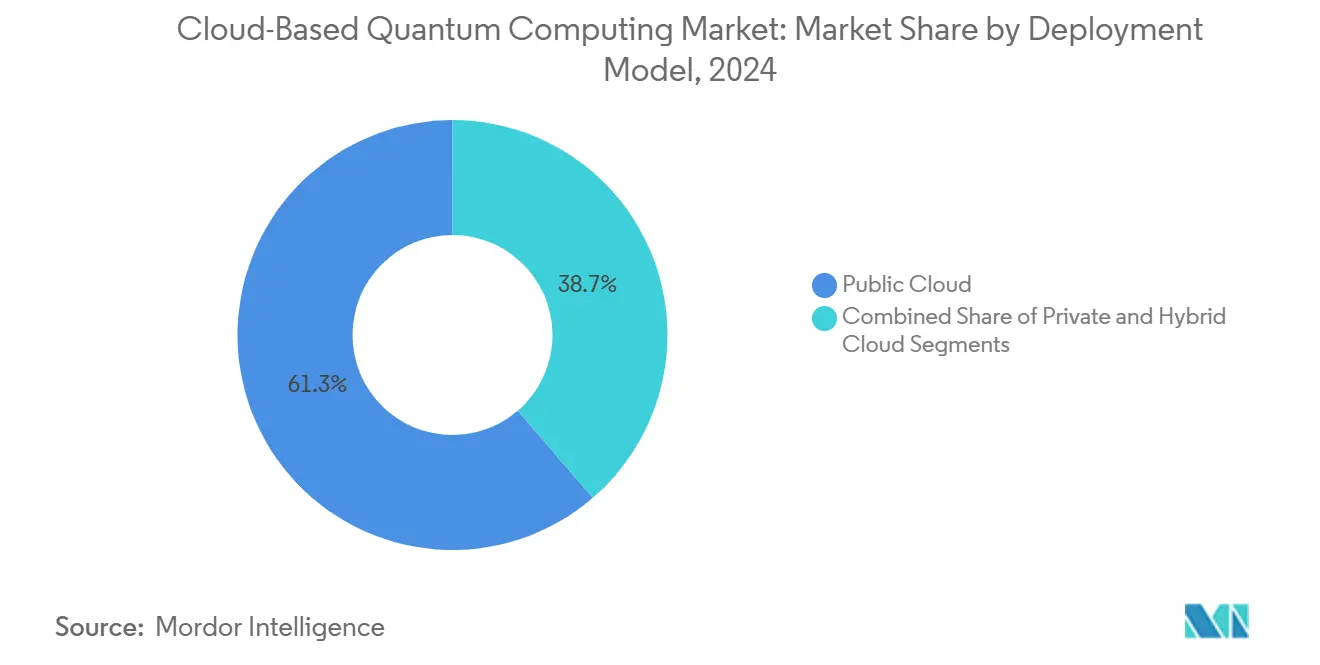

- Por modelo de implantação, a nuvem pública deteve 61,32% da participação do mercado de computação quântica baseada em nuvem em 2024, enquanto a nuvem híbrida tem projeção de expansão a um CAGR de 31,23% até 2030.

- Por tecnologia, os qubits supercondutores comandaram 47,86% do tamanho do mercado de computação quântica baseada em nuvem em 2024, e os qubits fotônicos têm previsão de crescimento a um CAGR de 30,68% até 2030.

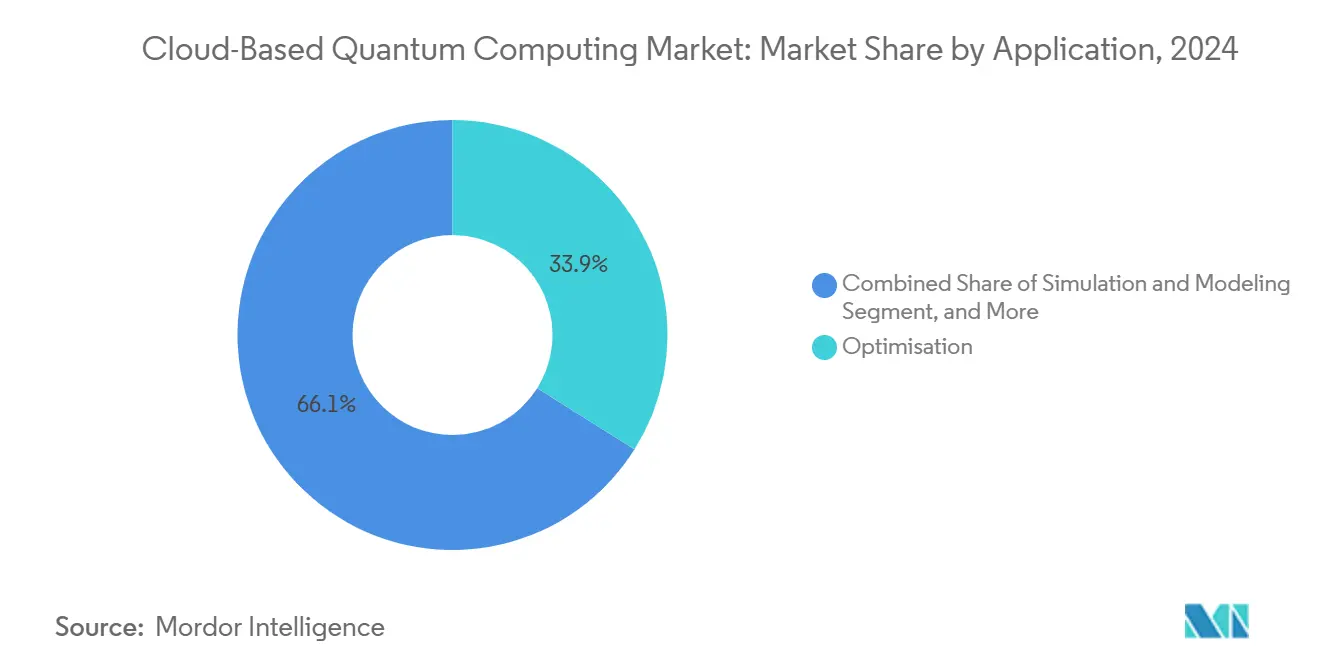

- Por aplicação, a otimização capturou 33,92% do tamanho do mercado de computação quântica baseada em nuvem em 2024; o aprendizado de máquina avança a um CAGR de 30,91% até 2030.

- Por setor do usuário final, o BFSI liderou com 26,41% de participação na receita em 2024, enquanto saúde e ciências da vida deve registrar o CAGR mais rápido de 30,53% até 2030.

- Por geografia, a América do Norte controlou 39,84% da participação do mercado de computação quântica baseada em nuvem em 2024, e a Ásia-Pacífico deve crescer a um CAGR de 30,74% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Computação Quântica Baseada em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda empresarial por QCaaS para problemas complexos de otimização | +6.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescimento dos investimentos de hiperescaladores em recursos quânticos | +4.8% | América do Norte e UE como primárias, Ásia-Pacífico como secundária | Curto prazo (≤ 2 anos) |

| Iniciativas de financiamento governamental para pesquisa quântica | +3.1% | EUA, UE e China liderando, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Urgência para adoção de criptografia pós-quântica | +2.7% | Global, regulatoriamente impulsionada nos EUA e na UE primeiro | Médio prazo (2 a 4 anos) |

| IA habilitada por quantum para detecção de fraudes em tempo real | +1.9% | Setores de BFSI globalmente, concentrados em centros financeiros | Curto prazo (≤ 2 anos) |

| Expansão de ecossistemas de SDK quântico de código aberto | +1.2% | Global, impulsionado pela comunidade de desenvolvedores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Empresarial por Otimização via QCaaS

As organizações agora tratam o acesso à capacidade quântica como uma alavanca estratégica, e não como uma curiosidade de pesquisa. Gestores de portfólios, operadores de logística e negociadores de energia relatam melhorias de velocidade em ordem de grandeza na resolução de problemas combinatórios antes reservados a supercomputadores. A capacidade de ativar instâncias em nuvem sob demanda elimina o ônus de capital dos refrigeradores de diluição e laboratórios livres de vibração. Primeiros resultados comprovados em roteamento de contêineres e precificação de derivativos validam um retorno sobre o investimento tangível, impulsionando mandatos em nível de conselho para pilotar cargas de trabalho quânticas durante o ciclo de planejamento que se inicia em 2025. As equipes de compras incorporam cada vez mais créditos quânticos em contratos de nuvem plurianuais, garantindo que o uso escale à medida que as bibliotecas de algoritmos amadurecem. [1]Alexander Megrant e Yu Chen, "Escalando Computadores Quânticos Supercondutores," Nature Electronics, nature.com

Investimentos em Infraestrutura de Hiperescaladores

Os grandes provedores de nuvem estão competindo para garantir o fornecimento de processadores quânticos avançados e aprofundar a integração de plataformas. Chips proprietários como o Willow da Google e o Heron da IBM demonstram taxas de erro lógico mais baixas, suportando maior profundidade de algoritmos sem decoerência catastrófica. Ao mesmo tempo, gateways multifornecedor no Microsoft Azure Quantum e no AWS Braket permitem que as empresas avaliem hardware supercondutor, de íons aprisionados e fotônico em um único console, simplificando os ciclos de revisão de aquisição. Esses movimentos intensificam a fidelização de clientes ao vincular créditos quânticos a compromissos de gastos mais amplos em nuvem, e sinalizam que a diferenciação futura do roteiro dependerá de SLAs de tempo de atividade, densidade de qubits com correção de erros e zonas de disponibilidade regional, em vez de contagens brutas de qubits.

Financiamento Governamental Acelera a Tradução da Pesquisa

O dinheiro do setor público subsidia pesquisas de alto risco que os investidores privados consideram muito distantes da comercialização. Consórcios universitários apoiados por subsídios produzem novos materiais, melhores códigos de correção de erros e criogenia energeticamente eficiente que gradualmente aparecem em roteiros comerciais de nuvem três a cinco anos depois. As agências de defesa tratam explicitamente a vantagem quântica como um ativo de segurança nacional, moldando listas de controle de exportação e impulsionando projetos-piloto domésticos para comunicações seguras, roteamento de tráfego e otimização de redes de energia. Essas políticas ampliam o funil de inovação, mas também elevam os custos de conformidade para clientes de nuvem transfronteiriços que devem verificar se as tarefas de computação não violam as regras de transferência de tecnologia.

Urgência para Criptografia Pós-Quântica

As normas emitidas pelo NIST em 2024 obrigam as empresas a migrar de criptografias vulneráveis antes de 2035. Os CISOs enfrentam assim um duplo mandato: testar algoritmos seguros contra ataques quânticos e, ao mesmo tempo, explorar processadores quânticos para testar novas chaves sob pressão. Os reguladores financeiros alertam que os custodiantes devem preservar a confidencialidade das transações por décadas, catalisando a adoção antecipada entre bancos, seguradoras e câmaras de compensação. Os provedores de nuvem respondem adicionando túneis VPN seguros contra ataques quânticos e enclaves seguros para tranquilizar os clientes de que as cargas úteis sensíveis permanecem protegidas mesmo ao atravessar back-ends quânticos. Os fornecedores capazes de entregar tanto poder computacional quanto ferramentas de segurança em conformidade conquistam o status de fornecedor preferencial na fase de solicitação de proposta. [2]Autoridade Reguladora do Setor Financeiro, "Computação Quântica e o Futuro das Finanças," finra.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas taxas de erro e tempos limitados de coerência de qubits | -2.3% | Global, afetando todas as tecnologias quânticas | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em computação quântica | -1.8% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regras de localização de dados que restringem o processamento quântico transfronteiriço | -1.4% | UE, China, setores regulamentados globalmente | Curto prazo (≤ 2 anos) |

| Preocupações com a pegada de carbono de centros de dados quânticos criogênicos | -0.9% | Global, pressão regulatória na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Erro e Coerência Limitada

A maioria dos qubits supercondutores comerciais mantém estados quânticos por apenas dezenas de microssegundos, forçando os algoritmos a concluir antes que a decoerência domine. Esquemas de correção de erros como os códigos de superfície requerem milhares de qubits físicos por qubit lógico, inflando os orçamentos de custo e energia. Dispositivos fotônicos ou de íons aprisionados exibem maior coerência, mas velocidades de porta mais lentas ou menor densidade de integração, criando compensações que limitam a aplicabilidade universal. Consequentemente, os fornecedores de nuvem selecionam catálogos de algoritmos restritos voltados para tarefas de otimização ou simulação que toleram as restrições quânticas de escala intermediária com ruído. Esse teto técnico restringirá a implantação empresarial ampla até que a pesquisa eleve os tempos de coerência para a faixa de milissegundos e reduza o erro de porta abaixo de 0,1%. [3]Mikko Tuokkola et al., "Relaxamento de Energia Próximo ao Milissegundo em um Qubit Transmon Supercondutor," arxiv.org

Escassez de Talentos Qualificados em Computação Quântica

As vagas do setor superam os candidatos qualificados em uma proporção próxima de 3:1. Embora as universidades expandam os programas de pós-graduação, o pipeline fica aquém da demanda do mercado. A escassez infla as ofertas salariais, favorecendo grandes empresas de tecnologia capazes de financiar pacotes de remuneração premium e incentivos em ações. As startups respondem com recrutamento baseado em participação acionária ou saídas por aquisição, reduzindo a concorrência independente. A lacuna se estende além dos físicos para abranger engenheiros de software quântico capazes de converter problemas de domínio em circuitos compatíveis com hardware, retardando o tempo de geração de valor para pilotos empresariais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Soluções híbridas conectam recursos quânticos e clássicos

As implantações híbridas registraram um CAGR de 31,23% de 2025 a 2030, refletindo o equilíbrio que as empresas estabelecem entre soberania de dados e flexibilidade de experimentação. As instâncias públicas ainda contribuem com 61,32% do tamanho do mercado de computação quântica baseada em nuvem em 2024, mas instituições financeiras e governos encaminham cada vez mais cargas de trabalho sensíveis por meio de gateways privados que conectam armazenamentos de dados locais a hardware quântico remoto. Essa arquitetura minimiza o risco regulatório enquanto preserva o acesso às gerações mais recentes de qubits. Os provedores agora incluem conexões de fibra de baixa latência e endpoints VPN dedicados para que os tempos de execução em lote se aproximem dos de tarefas nativas em nuvem pública. A abordagem ajuda os clientes a evitar capital imobilizado em hardware incipiente enquanto ainda exploram acelerações quânticas em agendamento, precificação ou simulação de cadeia de suprimentos.

Os roteiros dos fornecedores revelam crescente investimento em zonas de disponibilidade regional projetadas para conformidade com nuvem soberana. Os operadores instalam racks blindados adjacentes a clusters de HPC clássicos, permitindo gerenciamento de identidade compartilhado, faturamento unificado e ferramentas integradas de DevOps. Como resultado, os CIOs veem a adoção de computação quântica híbrida como uma extensão natural das estratégias de múltiplas nuvens existentes, e as equipes de compras estruturam acordos de nível de serviço usando os mesmos modelos de governança que cobrem orquestração de contêineres e reserva de GPU. Essa convergência arquitetônica sustenta a demanda contínua por software de conectividade e APIs de orquestração que agendam circuitos em back-ends locais e remotos sem intervenção manual.

Por Tecnologia: Qubits fotônicos desafiam a dominância supercondutora

Os qubits supercondutores detinham 47,86% da participação do mercado de computação quântica baseada em nuvem em 2024, mas as abordagens fotônicas devem se multiplicar a um CAGR de 30,68% até 2030. As câmaras de vácuo criogênicas conferem aos processadores supercondutores excelentes velocidades de porta, mas a sobrecarga de resfriamento gera alto consumo de energia e infraestrutura cara. Os chips fotônicos operam próximos à temperatura ambiente, reduzindo o custo total de propriedade e permitindo a implantação em centros de dados convencionais. O impulso dos investimentos é evidente em rodadas de financiamento estratégico que superaram USD 750 milhões em 2025, acelerando o aumento da escala de fabricação e a localização da cadeia de suprimentos.

O cenário heterogêneo beneficia os compradores porque cada tecnologia se alinha a diferentes conjuntos de problemas. As arquiteturas supercondutoras favorecem algoritmos variacionais de curta profundidade, enquanto as arquiteturas fotônicas são promissoras para cadeias de algoritmos mais longas que requerem coerência sustentada. Os sistemas de íons aprisionados e de átomos neutros atendem a requisitos de alta fidelidade com contagens menores de qubits e servem como campos de prova para códigos avançados de correção de erros. Os provedores de nuvem se posicionam como mercados neutros, oferecendo aos desenvolvedores a opção de direcionar qualquer hardware suportado a partir de um único SDK, absorvendo assim o risco tecnológico em nome do cliente.

Por Oferta: Ecossistemas de SDK impulsionam a adoção por desenvolvedores

Os softwares quânticos e kits de desenvolvimento estão se expandindo a um CAGR de 31,12%, sublinhando uma mudança da obsessão com hardware para a adoção centrada em problemas. Os portais de autoatendimento apresentam construtores de fluxo de trabalho do tipo arrastar e soltar que compilam algoritmos de usuários em sequências de portas otimizadas para back-ends específicos. Essa abstração aumenta a produtividade de engenharia e contorna a escassez de expertise quântica profunda. O acesso a hardware ainda representou 44,67% da receita de 2024 porque os minutos de computação permanecem a unidade de transação, mas a estrutura de margens se inclina para assinaturas de plataforma que incluem slots de fila prioritária, simuladores gerenciados e bibliotecas de código.

Os serviços de consultoria e integração fornecem capacidade de ponte crucial para empresas que carecem de arquitetos quânticos internos. Os contratos geralmente se concentram em workshops de identificação de oportunidades, estudos de viabilidade de algoritmos e pilotos de prova de conceito. Como na história clássica da nuvem, muitos contratos de serviços profissionais incluem cláusulas de propriedade intelectual conjunta, criando receita recorrente em torno de fluxos de trabalho quânticos proprietários.

Por Aplicação: Integração de aprendizado de máquina impulsiona o interesse empresarial

A otimização reteve 33,92% do tamanho do mercado de computação quântica baseada em nuvem em 2024, mas as cargas de trabalho de aprendizado de máquina estão no caminho de crescer a um CAGR de 30,91% graças à sinergia entre kernels quânticos e redes neurais clássicas. Os mapas de características quânticos elevam a precisão do modelo em conjuntos de dados pequenos e ruidosos ao incorporar correlações complexas no espaço de Hilbert com menos parâmetros. Pilotos de detecção de fraudes em redes de pagamento por cartão já relatam ganhos de precisão de dois dígitos enquanto reduzem a latência de inferência, gerando projetos subsequentes em detecção de anomalias para controle de qualidade na manufatura e rastreamento de ameaças à segurança de redes.

Os usuários de simulação e descoberta de materiais capitalizam em solucionadores de química quântica que replicam interações de elétrons sem invocar aproximações clássicas pesadas, reduzindo os prazos de formulação de catalisadores e design de baterias. As cargas de trabalho de criptografia exploram back-ends quânticos para avaliar algoritmos pós-quânticos sob modelos de ameaça realistas, apoiando relatórios de conformidade exigidos por reguladores financeiros. A diversidade de demanda estabiliza a receita ao longo dos ciclos econômicos porque cada vertical tende a priorizar uma família de carga de trabalho diferente, protegendo os provedores contra a dependência de um único aplicativo dominante.

Por Setor do Usuário Final: Saúde lidera a curva de crescimento

O BFSI manteve 26,41% de participação na receita durante 2024, ancorado por casos de uso em otimização de risco, gestão de ativos e passivos e triagem de fraudes em tempo real. Saúde e ciências da vida, no entanto, se destacam como o segmento de crescimento mais rápido com um CAGR projetado de 30,53%, impulsionado pela modelagem molecular habilitada por computação quântica que reduz drasticamente os custos de triagem em estágio inicial nos pipelines de fármacos. Sensores de imagem quântica em desenvolvimento prometem maior resolução espacial com doses de radiação mais baixas, abrindo novas receitas em torno de equipamentos de diagnóstico também.

Agências aeroespaciais e de defesa pilotam o planejamento de rotas quântico para minimizar o consumo de combustível, enquanto fabricantes automotivos alimentam computadores quânticos com dados de química de baterias para ampliar a autonomia de veículos elétricos. As concessionárias de energia implantam algoritmos quânticos para estabilidade da rede sob alta penetração de renováveis, e os produtores de produtos químicos simulam propriedades de polímeros para acelerar os ciclos de formulação. Os órgãos governamentais tratam os serviços quânticos como multiplicadores de força para prioridades do setor público, como descongestão do tráfego e modelagem climática, alocando linhas orçamentárias dedicadas dentro dos planos de transformação digital.

Análise Geográfica

A América do Norte gerou 39,84% da receita de 2024, pois as sedes dos hiperescaladores e o forte financiamento federal criam um denso cluster de talentos de pesquisa, capital de risco e adotantes iniciais. Subsídios federais totalizando USD 998 milhões no exercício fiscal de 2025 sustentam laboratórios universitários que alimentam propriedade intelectual em roteiros comerciais, enquanto os pioneiros canadenses fornecem serviços complementares de recozimento. As corporações multinacionais com sede nos Estados Unidos tratam as regiões de nuvem domésticas como o local padrão para pilotos quânticos, reforçando a liderança em volume e justificando a expansão contínua de capacidade.

A Ásia-Pacífico tem projeção de registrar um CAGR de 30,74% até 2030, impulsionada por programas quânticos soberanos na China, Índia, Japão, Coreia do Sul e Austrália. A Missão Nacional de Tecnologia Quântica da Índia visa elevar os gastos nacionais para USD 7 bilhões até 2032, estimulando joint ventures que co-localizam nós de nuvem próximos a centros farmacêuticos em Bengaluru e Hyderabad. Os conglomerados de nuvem chineses incorporam equipes quânticas internas para contornar a exposição ao controle de exportações, enquanto os grupos industriais japoneses agrupam slots de computação quântica com alianças de fabricação de semicondutores. O perfil de crescimento da região se beneficia de uma base jovem de desenvolvedores ansiosa para se qualificar em SDKs de código aberto.

A Europa busca autonomia estratégica por meio do Quantum Flagship de EUR 1 bilhão e de rigorosas estruturas de privacidade como o RGPD. Os provedores respondem com zonas quânticas bloqueadas por região e opções de nuvem soberana que mantêm a telemetria dentro das fronteiras da UE. Alemanha, Reino Unido e França ancoram o ecossistema com bancadas de teste nacionais e projetos de consórcio em mobilidade e ciência dos materiais. Ao mesmo tempo, o licenciamento de exportação mais rígido dos Estados Unidos complica as cadeias de suprimentos transatlânticas, levando as startups europeias de hardware a buscar capacidade de fabricação doméstica para componentes criogênicos.

Cenário Competitivo

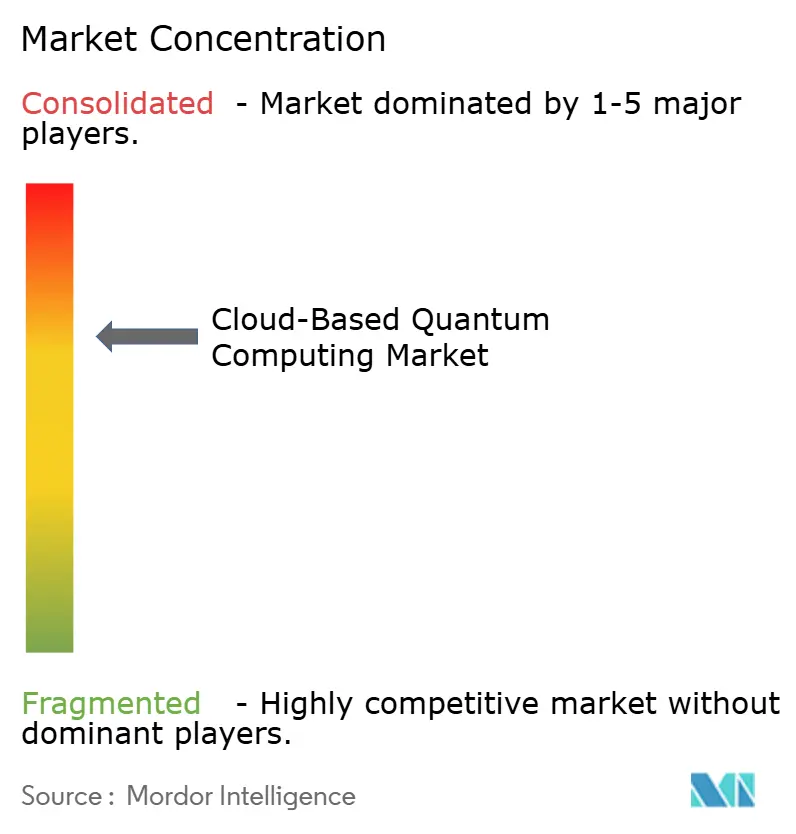

O mercado exibe concentração moderada: os cinco principais fornecedores comandam coletivamente pouco menos de 70% da receita de 2024, atribuindo uma pontuação de concentração de mercado de 7. A IBM lidera a corrida de patentes e oferece assinaturas de nuvem em camadas que agrupam computação quântica com aceleradores clássicos. A Google estende seu ecossistema de Unidades de Processamento Tensorial descarregando cargas de trabalho híbridas quântico-clássicas para coprocessadores dedicados. A Microsoft aproveita a presença do Azure para pré-instalar SDKs dentro de modelos do Visual Studio, enquanto a Amazon unifica as aquisições sob compromissos de gastos em nuvem existentes. As parcerias permanecem a principal rota de entrada no mercado para especialistas em hardware como IonQ, Rigetti e Quantinuum, que ganham alcance empresarial sem duplicar a sobrecarga da força de vendas.

Os movimentos estratégicos destacam a diferenciação em torno da entrega de qubits com correção de erros, presença em centros de dados regionais e interconexão de baixa latência. As aquisições recentes se inclinam para startups de redes quânticas e criptografia, sinalizando que os complementos de segurança podem se tornar requisitos básicos. O próximo campo de batalha está no software de orquestração de cargas de trabalho que roteia automaticamente as tarefas para o back-end de menor custo e maior fidelidade em tempo real.

Líderes do Setor de Computação Quântica Baseada em Nuvem

International Business Machines Corporation

Alphabet Inc.

Microsoft Corporation

Amazon Web Services, Inc.

D-Wave Quantum Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Google relatou conquistas do chip Willow que reduziram as taxas de erro lógico abaixo das taxas de erro físico, um limiar crucial para sistemas tolerantes a falhas escaláveis.

- Janeiro de 2025: A NVIDIA comprometeu USD 750 milhões com a PsiQuantum para acelerar as linhas de produção de hardware fotônico.

- Dezembro de 2024: A IonQ concluiu a aquisição de USD 250 milhões da ID Quantique, adicionando capacidade de distribuição de chaves quânticas ao seu portfólio de nuvem.

- Novembro de 2024: A IBM implantou processadores Heron com tempos de coerência próximos a 500 microssegundos, expandindo o potencial de profundidade de circuito.

Escopo do Relatório Global do Mercado de Computação Quântica Baseada em Nuvem

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Qubits Supercondutores |

| Qubits de Íons Aprisionados |

| Qubits Fotônicos |

| Recozimento Quântico |

| Qubits Topológicos |

| Acesso a Hardware (Processadores Quânticos como Serviço) |

| Software, SDK e APIs |

| Serviços de Consultoria e Integração Quântica |

| Otimização |

| Simulação e Modelagem |

| Aprendizado de Máquina e IA |

| Criptografia e Segurança |

| Descoberta de Materiais |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Produtos Químicos e Materiais |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tecnologia | Qubits Supercondutores | ||

| Qubits de Íons Aprisionados | |||

| Qubits Fotônicos | |||

| Recozimento Quântico | |||

| Qubits Topológicos | |||

| Por Oferta | Acesso a Hardware (Processadores Quânticos como Serviço) | ||

| Software, SDK e APIs | |||

| Serviços de Consultoria e Integração Quântica | |||

| Por Aplicação | Otimização | ||

| Simulação e Modelagem | |||

| Aprendizado de Máquina e IA | |||

| Criptografia e Segurança | |||

| Descoberta de Materiais | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Aeroespacial e Defesa | |||

| Automotivo e Transporte | |||

| Energia e Serviços Públicos | |||

| Produtos Químicos e Materiais | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computação quântica baseada em nuvem em 2025?

O tamanho do mercado de computação quântica baseada em nuvem é de USD 1,03 bilhão em 2025 e deve crescer para USD 3,89 bilhões até 2030.

Qual modelo de implantação está se expandindo mais rapidamente na computação quântica em nuvem?

A nuvem híbrida tem previsão de um CAGR de 31,23% porque permite que as empresas combinem o controle de dados local com processadores quânticos em nuvem pública.

O que impulsiona o interesse empresarial em computação quântica atualmente?

A urgência de otimizar problemas complexos, os prazos iminentes de criptografia pós-quântica e os investimentos de hiperescaladores que simplificam o acesso são os principais catalisadores.

Qual região tem projeção de crescimento mais rápido na adoção de computação quântica em nuvem?

A Ásia-Pacífico lidera com um CAGR projetado de 30,74% até 2030, impulsionada por programas governamentais na China, Índia, Japão e Coreia do Sul.

Qual é o principal obstáculo técnico que limita o uso mais amplo da computação quântica?

As altas taxas de erro de porta e os curtos tempos de coerência de qubits restringem a profundidade dos circuitos, retardando aplicações totalmente tolerantes a falhas.

Quão concentrado é o cenário competitivo?

Os cinco principais provedores detêm pouco menos de 70% da receita, produzindo uma pontuação de concentração moderada de 7 que ainda deixa espaço para inovadores de nicho.

Página atualizada pela última vez em: