Tamanho e Participação do Mercado de Software de PDV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

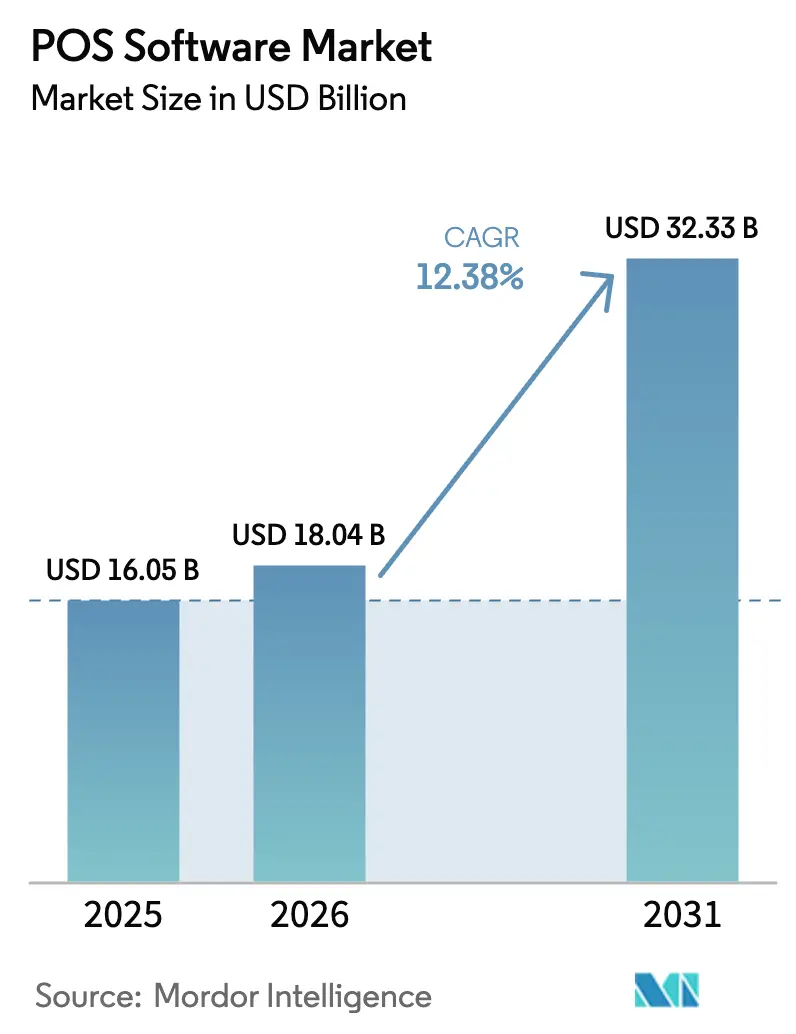

| Tamanho do Mercado (2026) | 18.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de PDV por Mordor Intelligence

O tamanho do mercado de software de PDV deve crescer de USD 16,05 bilhões em 2025 para USD 18,04 bilhões em 2026 e está previsto para atingir USD 32,33 bilhões até 2031 a um CAGR de 12,38% no período 2026-2031. A expansão decorre da crescente preferência por sistemas em nuvem, da rápida disseminação de modelos de finanças integradas que compensam os custos de licenciamento e de mandatos regulatórios que tornam as soluções certificadas obrigatórias em vários países. A ascensão do varejo omnicanal, das soluções móveis para redução de filas e da precificação por assinatura incentiva ainda mais os comerciantes a substituir os softwares legados de caixa registradora. A vantagem competitiva agora gira em torno da especialização vertical, da integração estreita com o processamento de pagamentos e de análises baseadas em IA que elevam o valor médio do ticket e o engajamento de fidelidade. Os fornecedores capazes de agrupar software, pagamentos e serviços de valor agregado a tarifas mensais previsíveis continuam a capturar uma parcela desproporcional das novas instalações tanto em economias desenvolvidas quanto emergentes.

Principais Conclusões do Relatório

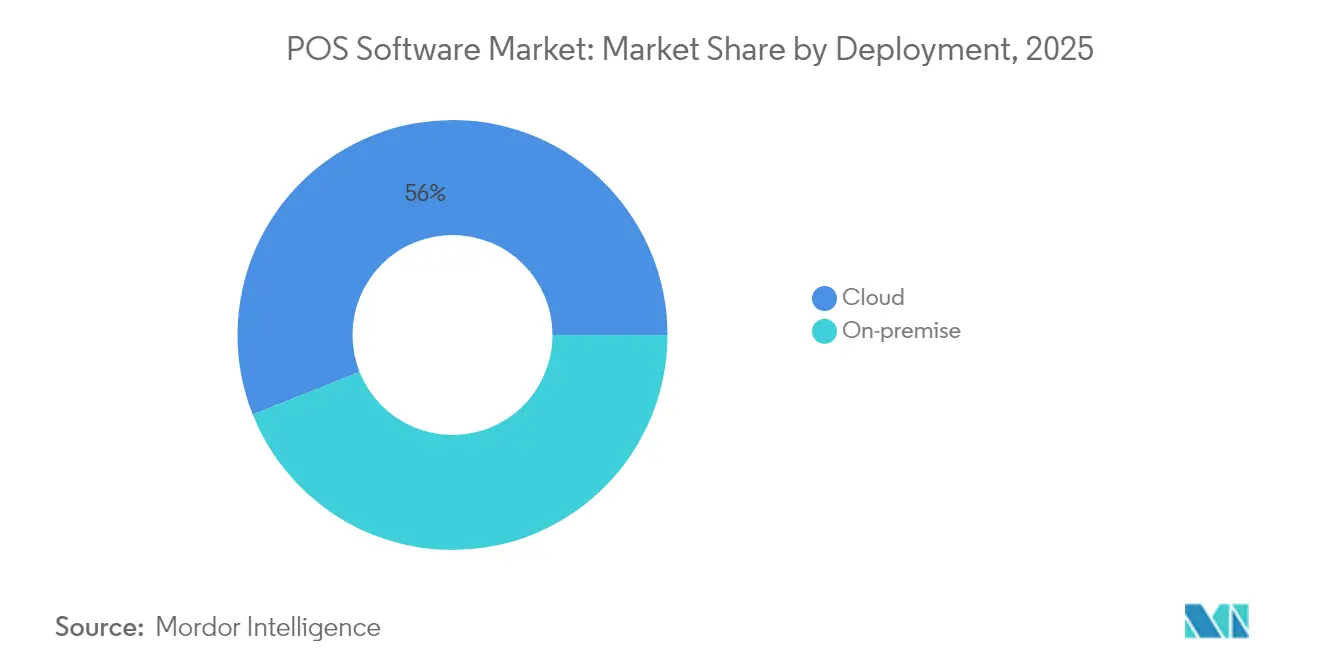

- Por implantação, os sistemas baseados em nuvem lideraram com 56,02% de participação na receita em 2025; o mesmo segmento está previsto para crescer a um CAGR de 15,05% até 2031.

- Por Tamanho de Empresa do Usuário Final, as pequenas e médias empresas detinham 60,55% da participação no mercado de software de PDV em 2025 e estão se expandindo a um CAGR de 12,41% até 2031.

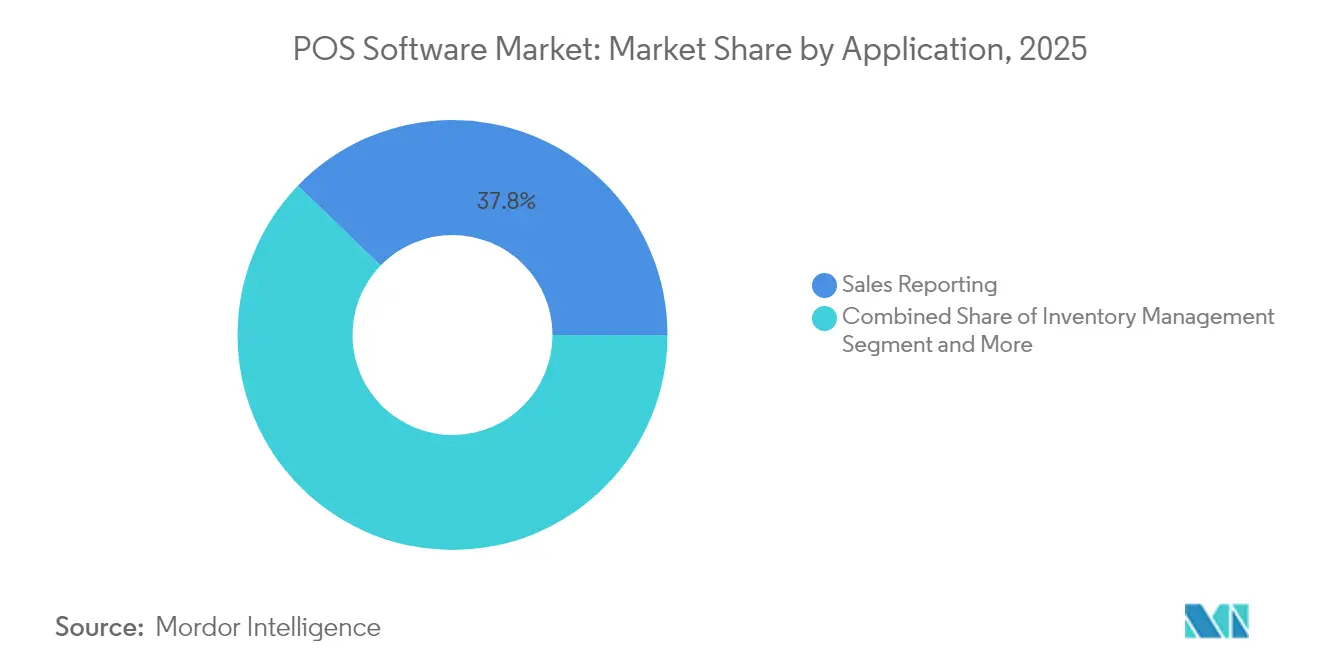

- Por aplicação, os módulos de relatórios de vendas comandavam 37,78% do tamanho do mercado de software de PDV em 2025, enquanto as ferramentas de engajamento do cliente estão projetadas para crescer a um CAGR de 13,08%.

- Por setor de uso final, o varejo permaneceu em primeiro lugar com 32,18% de participação na receita em 2025; a saúde está definida para registrar o CAGR mais rápido de 13,74% até 2031.

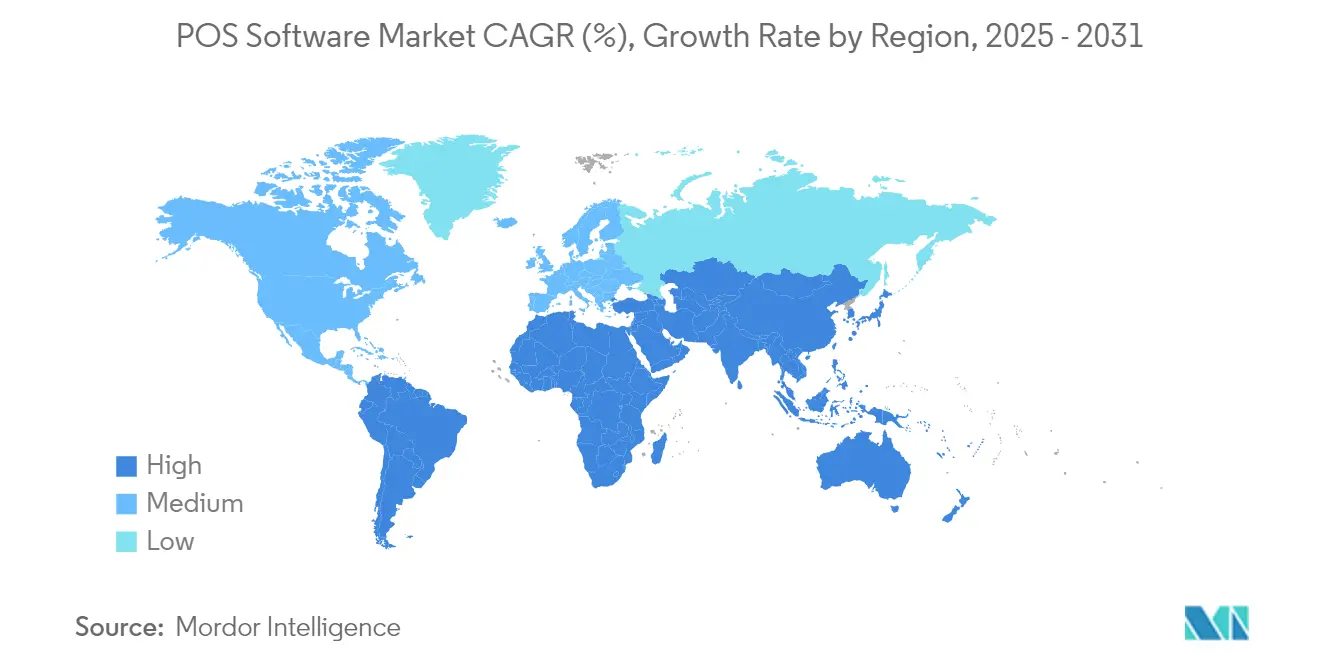

- Por região, a América do Norte respondeu por 38,29% da receita global em 2025, enquanto a Ásia-Pacífico é a principal arena de crescimento com CAGR de 11,58%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software de PDV*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de PDV baseado em nuvem por PMEs | +3.2% | Global – mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração com e-commerce e omnicanal | +2.8% | Global – liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| PDV Móvel para redução de filas e atendimento na calçada | +2.1% | América do Norte; expandindo-se para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de precificação SaaS reduzindo despesas de capital | +1.9% | Global – economias focadas em PMEs | Longo prazo (≥ 4 anos) |

| Fintech integrada subsidiando custos de software | +1.7% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações obrigatórias de conformidade com nota fiscal eletrônica | +1.0% | Europa, Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Adoção de PDV baseado em nuvem por PMEs | +3.2% | Global – mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de PDV baseado em nuvem por PMEs

Planos de assinatura a partir de USD 39 por mês do Shopify POS tornam a funcionalidade de nível empresarial acessível para microcomerciantes, e o Square processou USD 228 bilhões para mais de 4 milhões de vendedores em 2024, sublinhando a elasticidade da entrega em nuvem.[1]Block Inc., "Carta ao Acionista do Square Q4 2024," squareup.com A Lightspeed derivou 97% de sua receita de 2025 de tarifas recorrentes, proporcionando fluxos de caixa estáveis para financiar atualizações contínuas de produtos. O modelo encurta a implantação de meses para semanas, oferece correção automática contra vulnerabilidades e permite que os proprietários supervisionem vários locais por meio de um único painel de navegador.

Integração com e-commerce e varejo omnicanal

Os varejistas implantam cada vez mais uma única plataforma para transações em loja, web e marketplace, de modo que o estoque, a fidelidade e os perfis dos compradores permaneçam consistentes. A Vitamin Shoppe atualizou para um PDV centrado em API que agora referencia o histórico de fidelidade em cada ponto de contato, apoiando ofertas personalizadas no corredor; o PayPal, por sua vez, expandiu o processamento em loja para complementar seu volume online de USD 1,7 trilhão, criando uma estrutura de comércio unificado para os comerciantes.[2]Adyen NV, "Relatório de Varejo para PMEs 2025," adyen.com Essas integrações aumentam o valor do tempo de vida do cliente e reduzem as taxas de abandono de carrinho, tornando a capacidade omnicanal um critério de compra padrão.

PDV Móvel para modelos de redução de filas e atendimento na calçada

O dispositivo Handheld de 311 gramas da Square com leitor de código de barras e câmera de 16 MP aumenta o rendimento durante os horários de pico, enquanto o Toast Go 2 oferece 24 horas de autonomia de bateria adequada para restaurantes de serviço rápido. O processamento portátil reduz o tempo de espera do cliente, libera espaço físico de checkout para merchandising e captura recibos por e-mail que alimentam campanhas de CRM. A adoção está se expandindo de restaurantes para lojas de vestuário, parques temáticos e locais temporários.

Modelos de precificação SaaS reduzindo despesas de capital

Pacotes em nuvem completos agora são lançados por USD 0 – USD 2.000 em comparação com USD 2.000 – USD 10.000 em hardware legado mais despesas de licença, transferindo o orçamento de despesa de capital para despesa operacional mensal.[3]HP Inc., "Sistemas de PDV Edição Saúde," hp.com O faturamento baseado em uso alinha o custo com a sazonalidade da receita e escala sem atualizações de grande porte. A flexibilidade resultante é especialmente crucial à medida que os módulos de IA aumentam a demanda de computação, mas podem ser ativados ou desativados por loja em tempo real.

Análise de Impacto das Restrições do Mercado de Software de PDV*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade | −1.8% | Global – acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos custos de migração / aprisionamento ao fornecedor | −1.5% | Global – usuários corporativos mais afetados | Médio prazo (2-4 anos) |

| Complexidade de fiscalização específica por país | −0.9% | Europa, América Latina, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Saturação do PDV em mercados desenvolvidos | −0.7% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança cibernética e privacidade

Violações no estilo da Target revelaram a suscetibilidade dos terminais em loja. Os operadores agora adicionam camadas de criptografia ponto a ponto, listas de permissões de aplicativos e testes de penetração trimestrais, mas a conformidade e os prêmios de seguro adicionam custos para lojas menores. As proliferantes conexões de API entre PDV, ERP em nuvem e aplicativos de terceiros ampliam a superfície de ataque, exigindo cronogramas contínuos de correção.

Altos custos de migração e aprisionamento ao fornecedor

Migrar de um fornecedor para outro requer migração de dados, retreinamento de pessoal e períodos de coexistência que podem durar meses. Hardware, impressoras de cozinha e dispositivos portáteis podem ser proprietários; convertê-los aumenta o custo de aquisição e o risco de tempo de inatividade. Os fornecedores tentam facilitar o obstáculo com ferramentas de importação automatizadas e leasing de hardware sem juros, mas as empresas permanecem cautelosas até que o retorno sobre o investimento seja certo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software de PDV

Por Implantação:

A dominância da nuvem acelera a transformação digitalAs plataformas em nuvem capturaram 56,02% da receita em 2025, enquanto o mesmo segmento está previsto para registrar um CAGR de 15,05% até 2031. O tamanho do mercado de software de PDV para implantações em nuvem está projetado para ultrapassar USD 20,84 bilhões até 2031, refletindo a mudança dos comerciantes em direção à configuração remota, atualizações automáticas de segurança e escalabilidade rápida. Estabelecimentos menores que antes dependiam de caixas registradoras independentes agora ativam suítes completas em horas, e redes com múltiplas unidades obtêm análises em tempo real em todas as regiões. As soluções locais permanecem relevantes para bases militares e navios de cruzeiro onde a conectividade é intermitente, mas sua participação continua a se contrair à medida que a redundância celular se torna onipresente.

Durante 2020-2024, os bloqueios pandêmicos expuseram as limitações dos sistemas instalados localmente e aceleraram a migração. A Par Tech se reposicionou de hardware para assinaturas em nuvem, aumentando a receita recorrente anual em 440% ao longo de quatro anos, enquanto a Lightspeed e a Shopify relataram crescimento de dois dígitos em unidades de terminais em nuvem. Esses sucessos reduziram o risco percebido, resultando em um ciclo autorreforçador de pesquisa e desenvolvimento de fornecedores e adoção por clientes que deve manter o mercado de software de PDV em sua trajetória atual.

Por Tamanho de Empresa do Usuário Final:

O segmento de PMEs impulsiona a expansãoAs PMEs geraram 60,55% da receita total em 2025 e estão se expandindo a um CAGR de 12,41%. Os pacotes de assinatura que incluem pagamentos, estoque e CRM básico a níveis mensais abaixo de USD 50 eliminam a necessidade de financiamento antecipado de hardware. O índice de participação no mercado de software de PDV destaca a democratização da tecnologia que antes estava confinada a grandes redes varejistas.

Os fornecedores de SaaS enfatizam conjuntos de recursos verticalizados: rastreamento de barris específico para cervejarias, agendamento de consultas para pet shops e gorjetas para lavagem de carros móvel. As integrações de finanças integradas incentivam as PMEs a manter os produtos bancários principais e de capital de giro dentro do console, reforçando a fidelidade à plataforma. Pesquisas da Adyen mostram que 64% dos pequenos comerciantes preferem receber empréstimos diretamente pelo painel do PDV, indicando capacidade de venda cruzada.

Por Aplicação:

O engajamento do cliente emerge como motor de crescimentoOs relatórios de vendas permanecem o maior módulo com 37,78% de participação na receita, ancorando a tomada de decisões baseada em dados. No entanto, as aplicações de engajamento do cliente estão crescendo mais rapidamente a um CAGR de 13,08%, à medida que as ferramentas de IA fornecem recomendações de produtos em tempo real e resgate automatizado de pontos de fidelidade. Em 2025, a Lightspeed adicionou um mecanismo de upsell que aumentou o valor médio do ticket em 8% para os comerciantes piloto, e o Square lançou campanhas de e-mail automatizadas acionadas pelo comportamento no nível de SKU.

O conjunto mais amplo de aplicações abrange estoque, compras, agendamento de força de trabalho, cartões-presente e demonstrações financeiras, criando efeitos de rede que desencorajam a troca de fornecedor. As lojas de aplicativos de marketplace permitem que terceiros adicionem módulos de impostos locais ou integrações de display de cozinha, ampliando a funcionalidade sem reescritas do código principal. Essa dinâmica de 'plataforma dentro da plataforma' mantém o mercado de software de PDV em crescimento mesmo após o platô das implantações pela primeira vez.

Por Setor de Uso Final:

A digitalização da saúde acelera a adoçãoO varejo manteve a liderança com 32,18% de participação na receita em 2025, mas a saúde lidera em velocidade com um CAGR de 13,74%. As clínicas requerem dispositivos vedados contra desinfetantes e software que integre códigos de faturamento CID, lógica de copagamento de seguros e planos de parcelamento para tratamentos eletivos. Os displays de PDV de grau médico da HP são fornecidos com revestimentos antimicrobianos e compromissos de fornecimento de 10 anos, correspondendo aos ciclos de aquisição hospitalar.

Os hospitais adotam quiosques para auto check-in e autenticação biométrica, melhorando o rendimento enquanto reduzem a burocracia. Os pagamentos podem ser tokenizados em relação a um cartão armazenado, permitindo a alta sem atrito. Essas demandas especializadas justificam preços premium, expandindo o mercado geral de software de PDV mesmo que a contagem de estabelecimentos de saúde seja menor do que a do varejo ou serviços de alimentação.

Análise Geográfica

Mercado de Software de PDV na América do Norte

A América do Norte gerou 38,29% da receita de 2025 com base na alta penetração de cartões, na maturidade de adoção de SaaS e em um extenso ecossistema de processadores de pagamento. O tamanho do mercado de software de PDV para a região continuará se expandindo, embora o crescimento se modere em relação aos territórios emergentes à medida que os ciclos de substituição se alongam. As regulamentações federais ainda influenciam as atualizações: o prazo do PCI DSS v4.0 nos Estados Unidos em 2026 deverá impulsionar renovações de criptografia.

Mercado de Software de PDV na APAC

A Ásia-Pacífico apresenta o maior CAGR de 11,58% até 2031. O valor dos pagamentos móveis na China ultrapassou o equivalente a 15 trilhões de USD em 2024, normalizando o uso de QR e NFC em pequenos comércios, enquanto os governos do Sudeste Asiático tornam obrigatória a adoção de nota fiscal eletrônica, impulsionando até as microempresas em direção a endpoints de software em conformidade. O Conselho de Receita Interna da Malásia, por exemplo, exigirá a emissão de nota fiscal eletrônica até julho de 2025, acelerando as implantações. Os provedores de nuvem incluem atualizações de módulos fiscais na assinatura, eliminando projetos de integração separados.

Mercado de Software de PDV na Europa, LATAM e África

A Europa mantém uma adoção estável com a pressão regulatória atuando como fator favorável. A Itália obriga a conexão de caixas registradoras certificadas à agência tributária a partir de janeiro de 2026, a Espanha está introduzindo assinaturas de faturamento obrigatórias e a França já aplicou as leis fiscais NF525. A América Latina e a África ficam atrás, mas apresentam potencial de crescimento à medida que a adoção de smartphones ultrapassa 60% e os investimentos de adquirentes trazem a funcionalidade tap-to-phone, que converte aparelhos de consumidores em dispositivos de aceitação sem hardware dedicado.

Cenário Competitivo

O ambiente mostra concentração moderada. A Toast atende 140.000 locais de restaurantes e registrou USD 1,34 bilhão em receita trimestral; o Square processou USD 228 bilhões em volume anual de pagamentos de 4 milhões de comerciantes, gerando quase um terço do lucro bruto de software e outros serviços, em vez de intercâmbio. Lightspeed, NCR Voyix e Shopify completam o primeiro nível.

A estratégia centra-se na venda cruzada de valor agregado. As contas de depósito, empréstimos e serviços de folha de pagamento do Square aprofundam a dependência dos comerciantes, enquanto a Lightspeed agrupa a integração de catálogo de fornecedores para lojas de bicicletas e campos de golfe. A NCR Voyix impulsiona redes de serviço rápido de múltiplas marcas ao incorporar fidelidade e pedido antecipado dentro do PDV, permitindo a personalização no drive-through em escala. Os fabricantes tradicionais de terminais, como a Ingenico, pivotam para SDKs de SoftPOS após a desaceleração da receita de hardware, fazendo parceria com empresas de software em vez de competir diretamente.

Especialistas emergentes visam espaços em branco. A Posiflex foca em dispositivos médicos antimicrobianos; Adyen e Stripe Terminal oferecem APIs de comércio unificado para grandes varejistas em expansão internacional. Concorrentes regionais na Indonésia e no Brasil personalizam módulos fiscais que os fornecedores globais ignoram. As fusões e aquisições permanecem ativas à medida que os incumbentes compram fornecedores de nicho para garantir posições em verticais de alto crescimento.

Líderes do Setor de Software de PDV

NCR Voyix Corporation

Toast Inc.

Square Inc.

Shopify Inc.

Lightspeed Commerce Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Software de PDV

- Square Inc.

- Toast Inc.

- Lightspeed Commerce Inc.

- NCR Voyix Corporation

- Shopify Inc.

- Clover Network LLC

- Salesforce (Inc. POS Cloud)

- TouchBistro Inc.

- Helcim Inc.

- Combase USA (KORONA POS)

- Oracle Food and Beverage

- Shift4 Payments

- Revel Systems

- PAR Technology (Brink POS)

- Revel Systems

- Aloha POS

- Vend by Lightspeed

- Epos Now

- Loyverse POS

- SumUp POS

Desenvolvimento Recente do Setor no Mercado de Software de PDV

- Maio de 2025: O Square lançou o Square Handheld, um PDV portátil de 15,7 cm que pesa 311 gramas, inclui leitor de código de barras e câmera de 16 MP, e é vendido a USD 399.

- Abril de 2025: A Fiserv e a Klarna integraram parcelas de compra agora, pague depois nos dispositivos Clover, visando a implantação completa em 3,5 milhões de terminais no início de 2026.

- Março de 2025: O JPMorgan Chase introduziu um módulo de finanças integradas para vendedores do Walmart Marketplace, fornecendo controle de pagamento no painel.

- Fevereiro de 2025: A Aevi e a Paydock fizeram parceria para criar uma camada de orquestração de pagamentos omnicanal com suporte a Open Banking e compra agora, pague depois.

Mercado de Software de PDV Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de software de ponto de venda como todas as aplicações licenciadas ou por assinatura que registram, processam e relatam vendas em loja ou móveis, agrupam recursos de estoque, pessoal e análises, e se conectam diretamente com as redes de pagamento. O valor é capturado em USD na camada de software apenas, em estabelecimentos de varejo, hotelaria, saúde e outros comércios físicos.

Exclusão de escopo: Hardware como terminais, impressoras, scanners e gateways de e-commerce independentes está fora deste escopo.

Visão Geral da Segmentação

- Por Implantação

- Local

- Nuvem

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Aplicação

- Gestão de Estoque

- Gestão de Compras

- Relatórios de Vendas

- Engajamento do Cliente

- Outras Aplicações

- Por Setor de Uso Final

- Varejo

- Hotelaria

- Mídia e Entretenimento

- Saúde

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com chefes de produto de PDV, revendedores regionais e gerentes financeiros de redes varejistas na América do Norte, Europa e Ásia confirmaram preços típicos de assinatura, ciclos de renovação e penetração de PDV móvel, enquanto pesquisas online curtas com operadores de cafés refinaram os filtros de rotatividade e as prioridades de recursos.

Pesquisa Secundária

Começamos com séries de vendas no varejo, presença de cartão e uso sem dinheiro do Departamento do Censo dos Estados Unidos, do Eurostat, do Banco de Reserva da Índia e do Conselho Mundial de Pagamentos, depois combinamos as nuances dos canais usando resumos da Federação Nacional do Varejo e pesquisas de Tecnologia em Hotelaria. Os relatórios anuais 10-K, prospectos de IPO e comunicados de imprensa das empresas revelaram volumes de licenças e valores de contratos. Os arquivos de notícias da Factiva, os dados financeiros da D&B Hoovers, as análises de patentes da Questel e os registros de remessas da Volza adicionaram profundidade às tendências. As fontes mencionadas são ilustrativas; muitas outras sustentaram validações adicionais.

Dimensionamento de Mercado e Previsão

Um pool de cima para baixo é construído multiplicando os terminais ativos pelos preços médios de venda de software verificados, ajustados pela participação em nuvem e faixas regionais, e então reconciliado com as receitas de fornecedores amostradas e verificações de canal. As principais variáveis incluem novas aberturas de lojas, penetração sem dinheiro, ritmo de migração de local para nuvem e participação de PDV móvel. Uma regressão multivariada contra o PIB per capita e o crescimento das vendas no varejo produz projeções para 2025-2030, com análise de cenários abordando choques de inflação. As divulgações ausentes são preenchidas com entradas medianas de entrevistas após a remoção de valores discrepantes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias, revisão por pares e aprovação da gestão. Os modelos são atualizados a cada doze meses, com atualizações intermediárias quando ocorrem eventos significativos de fusões e aquisições, regulatórios ou de precificação; uma reavaliação rápida é concluída antes da entrega ao cliente.

Por que a Linha de Base de Software de PDV da Mordor Comanda Confiabilidade

Os números publicados divergem porque alguns editores misturam hardware, usam anos-base desatualizados ou assumem uma adoção acentuada de nuvem. A Mordor isola o software puro, atualiza os dados anualmente e fundamenta as curvas de preços em evidências de contratos ao vivo, fornecendo um parâmetro mais estável.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 16,05 B (2025) | ||

| USD 16,37 B (2025) | Consultoria Global A | Adiciona taxas de integração personalizada e de gateway |

| USD 13,49 B (2023) | Jornal do Setor B | Ano-base mais antigo, omite SaaS exclusivamente móvel |

A comparação mostra que, uma vez que o escopo e o período são alinhados, o número da Mordor situa-se no ponto médio equilibrado, fornecendo a linha de base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de PDV?

O mercado de software de PDV gerou USD 18,04 bilhões em 2026 e está projetado para atingir USD 32,33 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

As implantações em nuvem estão avançando a um CAGR de 15,05%, impulsionadas pela precificação por assinatura e pelos recursos de gerenciamento remoto.

Por que a saúde está atraindo atenção na implantação de PDV?

Dispositivos especializados, validação de seguros e requisitos de longa vida útil de hardware empurram a saúde para um CAGR de 13,74%, o mais rápido entre os setores de uso final.

Qual é a importância dos recursos de finanças integradas?

Empréstimos integrados, serviços bancários e opções de pagamento parcelado subsidiam as tarifas de software e aumentam a receita dos fornecedores, adicionando um estimado de 1,7 ponto percentual ao CAGR do mercado.

Página atualizada pela última vez em: