Tamanho e Participação do Mercado de Centros de Capacidade Global da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

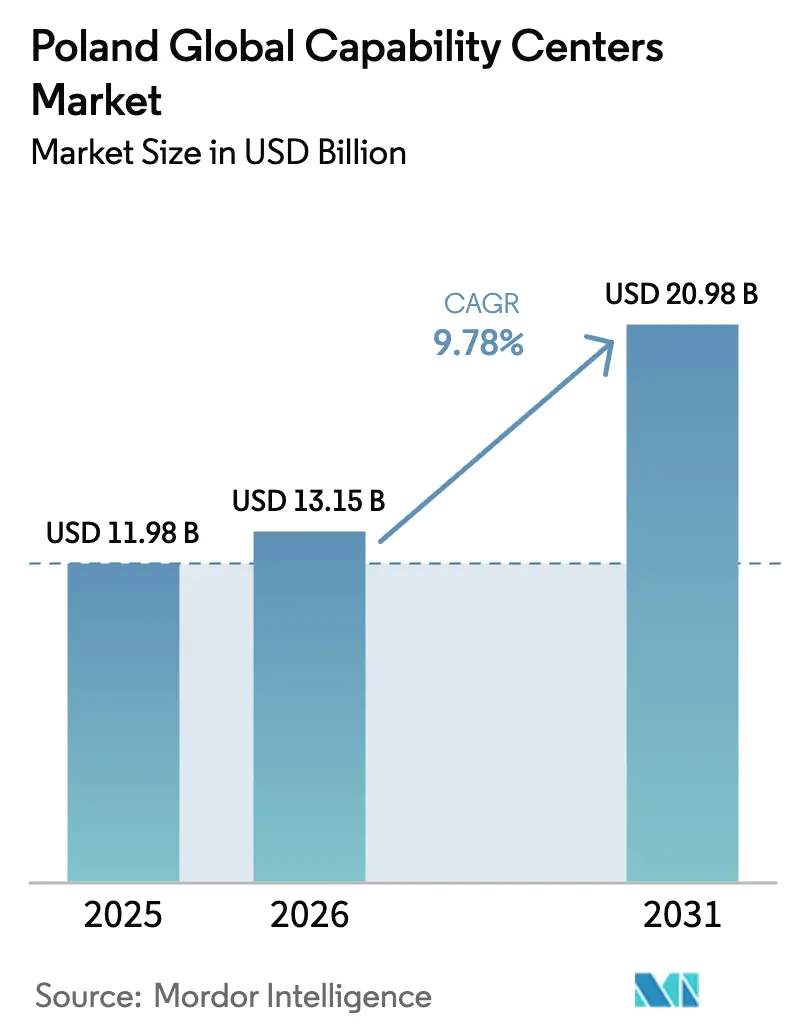

| Tamanho do mercado no ano base (2025) | 11.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Polônia por Mordor Intelligence

Espera-se que o tamanho do mercado de Centros de Capacidade Global da Polônia cresça de USD 11,98 bilhões em 2025 para USD 13,15 bilhões em 2026, com previsão de atingir USD 20,98 bilhões até 2031, a um CAGR de 9,78% no período 2026-2031. Essa trajetória destaca a transformação do mercado de Centros de Capacidade Global da Polônia, de um destino de retaguarda baseado em arbitragem de custos para um hub estratégico de serviços europeus. O crescimento é sustentado pelo investimento de PLN 3 bilhões (USD 700 milhões) da Microsoft em data center, por um amplo contingente de graduados em ciências, tecnologia, engenharia e matemática, e pela segurança regulatória no âmbito da União Europeia.[1]Chancelaria do Primeiro-Ministro, "Microsoft Investe PLN 3 Bilhões em um Novo Data Center na Polônia," GOV.PL O nearshoring pós-Brexit, a aceleração da eletrificação automotiva e os incentivos à pesquisa apoiados por políticas públicas consolidam ainda mais o mercado de Centros de Capacidade Global da Polônia como a localização mais dinâmica da Europa Central para centros de capacidade. O mix funcional está se deslocando em direção à tecnologia da informação e à engenharia digital, enquanto a demanda de pequenas e médias empresas amplia a base de clientes, ajudando o mercado de Centros de Capacidade Global da Polônia a sustentar um crescimento de dois dígitos.

Principais Conclusões do Relatório

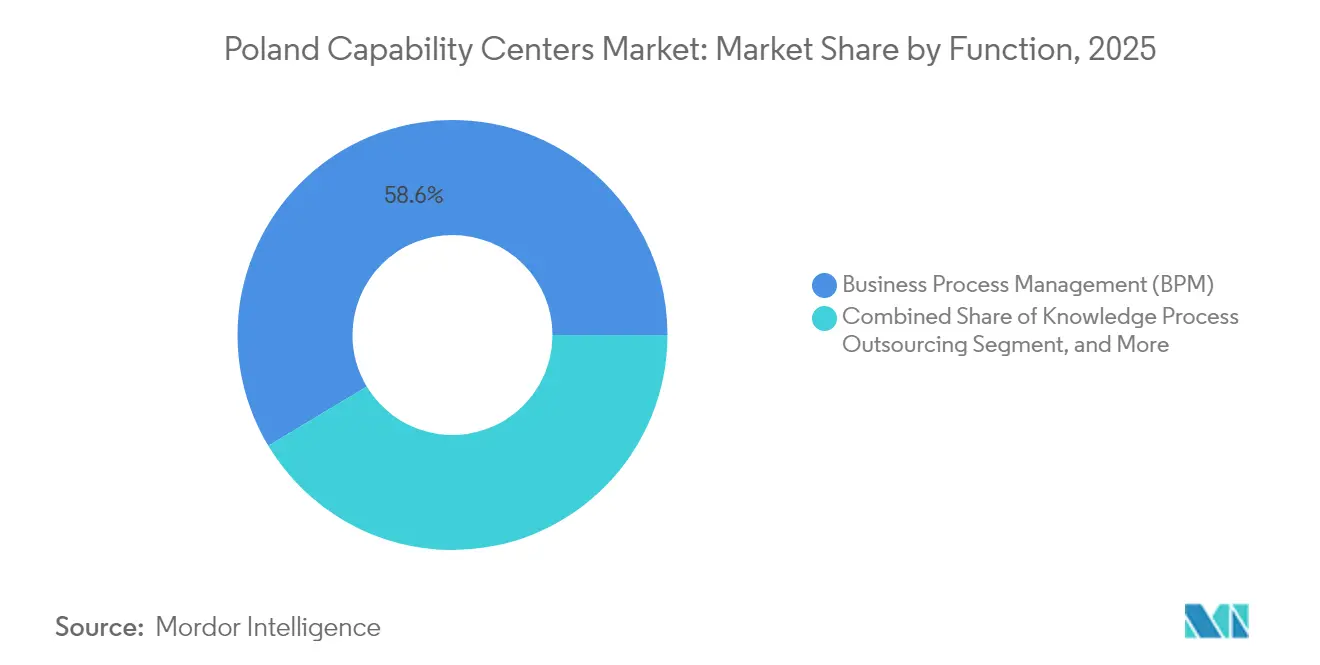

- Por função, a gestão de processos de negócios liderou com 58,62% da participação do mercado de Centros de Capacidade Global da Polônia em 2025, enquanto tecnologia da informação e serviços digitais devem registrar um CAGR de 9,96% até 2031.

- Por modelo de engajamento, os centros cativos responderam por 60,69% do tamanho do mercado de Centros de Capacidade Global da Polônia em 2025, enquanto os formatos híbridos de construção-operação-transferência têm previsão de expansão a um CAGR de 9,93% até 2031.

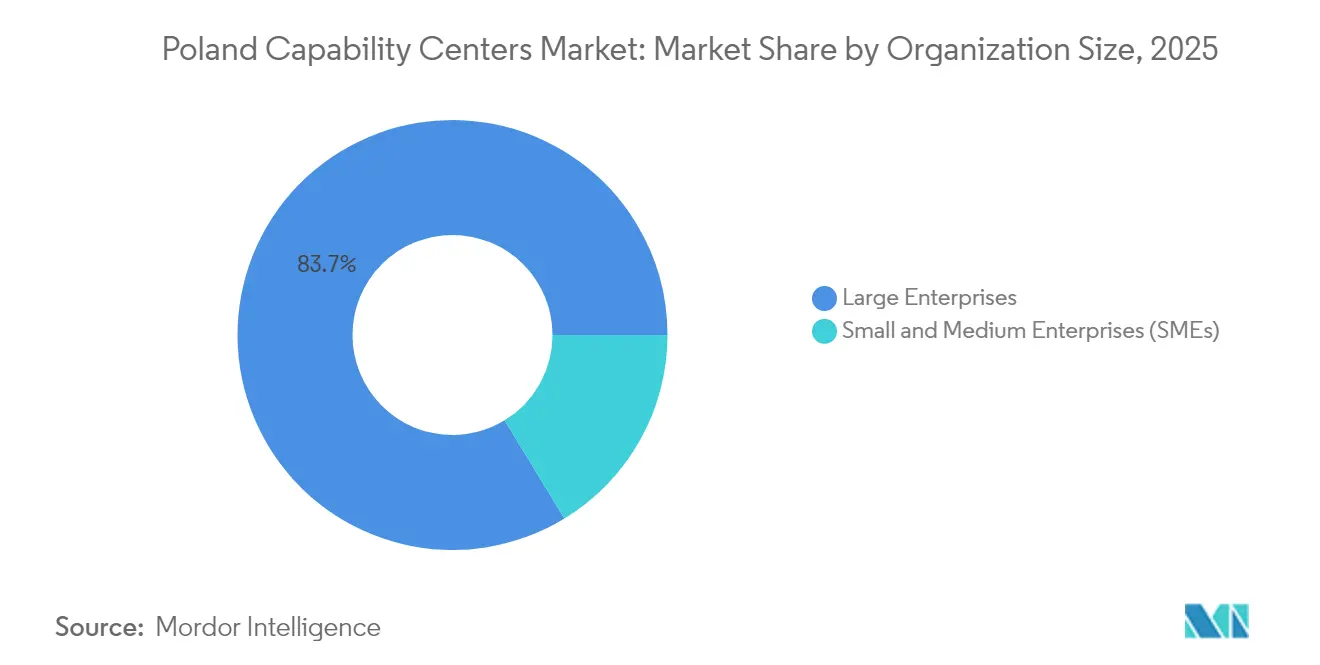

- Por porte organizacional, as grandes empresas capturaram 83,72% do tamanho do mercado de Centros de Capacidade Global da Polônia em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 10,89% até 2031.

- Por vertical da indústria, o segmento bancário, de serviços financeiros e seguros deteve 32,27% da participação de receita do mercado de Centros de Capacidade Global da Polônia em 2025, enquanto manufatura, automotivo e operações industriais devem crescer a um CAGR de 10,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pool de Talentos STEM Qualificados e Competitivos em Custo | +2.1% | Nacional, concentrado em Varsóvia, Cracóvia, Breslávia | Longo prazo (≥ 4 anos) |

| Expansão da Demanda de Nearshoring da UE Pós-Brexit | +1.8% | Em toda a UE, impacto primário na Polônia | Médio prazo (2-4 anos) |

| Crescente Foco em Engenharia Digital dos Fabricantes de Equipamentos Originais Ocidentais | +1.5% | Nacional, mais forte nos clusters automotivos | Médio prazo (2-4 anos) |

| Expansão do Incentivo Fiscal de P&D do Governo Polonês | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Consolidação pelo Lado da Oferta em Direção a Centros de Excelência | +0.9% | Cidades de Nível 1, transbordamento para Nível 2 | Longo prazo (≥ 4 anos) |

| Financiamento da Estratégia Nacional de IA para Laboratórios Corporativos | +0.8% | Nacional, concentrado em hubs tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pool de Talentos STEM Qualificados e Competitivos em Custo

Aproximadamente 500.000 graduados concluem o ensino superior a cada ano, e 39% dos adultos entre 25 e 34 anos possuem diplomas universitários, formando a espinha dorsal do mercado de Centros de Capacidade Global da Polônia.[2]Cushman and Wakefield, "Where in the World - BPO and Shared Service Location Index 2," cushmanwakefield.com Profissionais de tecnologia da informação de nível intermediário ganham entre PLN 17.000 e 23.000 (USD 4.250-5.750) por mês, um desconto em relação aos seus pares da Europa Ocidental, mantendo a qualidade. Universidades como a Universidade de Economia de Cracóvia introduziram programas dedicados a serviços empresariais globais que atraíram quase cinco candidatos por vaga em 2024. Essas iniciativas acadêmicas ampliam o pool qualificado, permitindo que os centros lidem com processos bancários de médio escritório e análises avançadas. A disponibilidade de talentos, combinada com a proximidade cultural com a Europa Ocidental, sustenta a escalabilidade de longo prazo do mercado de Centros de Capacidade Global da Polônia.

Expansão da Demanda de Nearshoring da UE Pós-Brexit

O Brexit alterou as estratégias de sourcing, levando setores regulamentados a manter o acesso ao mercado da União Europeia por meio da expansão das operações polonesas. Goldman Sachs e outros bancos ampliaram seus quadros de funcionários em Varsóvia, enquanto o Banco Europeu de Investimento estabeleceu um hub digital em 2024. O alinhamento da Polônia ao RGPD e o passaporte de mercado único eliminam o risco de conformidade transfronteiriça, fatores que os hubs de terceirização asiáticos não conseguem replicar. A congruência de fuso horário e a familiaridade linguística reforçam ainda mais a vantagem de nearshore da Polônia. Esses benefícios estruturais devem sustentar os fluxos de clientes centrados na UE para o mercado de Centros de Capacidade Global da Polônia no médio prazo.

Crescente Foco em Engenharia Digital dos Fabricantes de Equipamentos Originais Ocidentais

Fabricantes automotivos e industriais estão cada vez mais estabelecendo centros de engenharia na Polônia para acelerar a adoção de eletrificação e digitalização. A Volvo alugou um hub tecnológico de 10.000 metros quadrados no Krakow Brain Park, e a Compal Electronics instalou produção de sistemas avançados de assistência ao condutor na Silésia.[3]CTP, "CTP launches 16th industrial and logistics park in the country," ctp.eu O status da Polônia como maior produtor de veículos da Europa cria profundidade de domínio em software embarcado e eletrônica indisponível em muitos locais tradicionais de processos de negócios. Os mandatos de engenharia entregam maior valor por funcionário e aprofundam a fidelização dos clientes, aumentando assim a resiliência do mercado de Centros de Capacidade Global da Polônia.

Expansão do Incentivo Fiscal de P&D do Governo Polonês

Para compensar as iminentes regras de imposto mínimo, o governo iniciou consultas em 2025 com o objetivo de preservar a dedução de 100-200% sobre despesas de pesquisa qualificadas, complementando um regime de caixa de propriedade intelectual de 5%. Um adicional de EUR 1,114 bilhão (USD 1,26 bilhão) proveniente do Plano de Recuperação e Resiliência da UE financia infraestrutura de pesquisa, cofinanciando laboratórios que os centros de capacidade multinacionais podem aproveitar. Essas alavancas fiscais mantêm a Polônia competitiva em custos mesmo com a aceleração da inflação salarial, sustentando a expansão contínua do mercado de Centros de Capacidade Global da Polônia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Inflação Salarial nas Cidades de Nível 1 | -1.4% | Varsóvia, Cracóvia, Breslávia | Curto prazo (≤ 2 anos) |

| Concorrência da Romênia e dos Países Bálticos por Novos Mandatos de Centros de Capacidade Global | -0.8% | Concorrência regional na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Persistente Incerteza Regulatória em Torno dos Contratos de Nômades Digitais | -0.5% | Nacional, implicações em toda a UE | Médio prazo (2-4 anos) |

| Escassez de Talentos Sênior em Gestão de Produtos | -0.6% | Nacional, concentrado em hubs tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Inflação Salarial nas Cidades de Nível 1

O salário bruto mensal médio nas principais cidades de centros de capacidade aumentou para PLN 15.127 (USD 3.782) em 2024, representando um crescimento de 8% em relação ao ano anterior.[4]Hays Poland, "Hays Poland Salary Guide 2025," hays.pl O desemprego está em 2,7%, enquanto 86% dos empregadores planejam contratar em 2025, pressionando os salários para cima e reduzindo os períodos de vacância. Os pacotes de custo total para executivos superam EUR 224.138, e a remuneração de profissionais tem média de EUR 37.469, o maior salto entre os pares da Europa Central e do Sudeste. O aumento dos aluguéis de escritórios em Varsóvia e Cracóvia agrava a pressão, arriscando a erosão das vantagens de custo de curto prazo no mercado de Centros de Capacidade Global da Polônia.

Concorrência da Romênia e dos Países Bálticos por Novos Mandatos de Centros de Capacidade Global

A Romênia abriga 280 centros de serviços que empregam 131.000 profissionais, enquanto os países bálticos oferecem menores despesas com mão de obra e uma infraestrutura digital robusta. As capacidades de governança eletrônica da Estônia e os talentos de nicho em serviços financeiros da Letônia atraem funções antes destinadas à Polônia. Embora a Polônia mantenha escala de ecossistema com 1.510 centros e 338.000 funcionários, novos mandatos podem considerar alternativas emergentes, a menos que a Polônia avance na cadeia de valor. Ganhos contínuos de produtividade e automação serão essenciais para preservar o momentum do mercado de Centros de Capacidade Global da Polônia diante da rivalidade regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Liderança em Gestão de Processos de Negócios Enfrenta Disrupção Digital

A gestão de processos de negócios contribuiu com 58,62% da receita do mercado de Centros de Capacidade Global da Polônia em 2025, mas enfrenta ventos contrários da automação digital. Tecnologia da informação e serviços digitais devem registrar um CAGR de 9,96% até 2031, refletindo a demanda dos clientes por plataformas em nuvem e análises. O tamanho do mercado de Centros de Capacidade Global da Polônia para funções de engenharia e pesquisa está se ampliando à medida que os fabricantes de equipamentos originais ocidentais delegam projetos de desenvolvimento complexos. A terceirização de processos de conhecimento atrai preços premium, mas permanece um mercado de nicho.

As mudanças no mix de trabalho exigem requalificação contínua. A TCS expandiu seu centro de desenvolvimento em Varsóvia para mais de 1.200 profissionais, fornecendo soluções de inteligência artificial a clientes europeus. Os centros estão integrando plataformas de baixo código, reduzindo o esforço manual e elevando as margens. A jurisdição da Polônia na UE facilita a conformidade para dados bancários, ajudando tarefas intensivas em conhecimento a migrar de sites offshore. A transição de processos transacionais para serviços ricos em insights sustenta a diversificação de longo prazo do mercado de Centros de Capacidade Global da Polônia.

Por Modelo de Engajamento: Formatos Híbridos Ganham Tração

As entidades cativas detinham 60,69% da participação do mercado de Centros de Capacidade Global da Polônia em 2025 devido ao controle da propriedade intelectual e ao alinhamento estratégico. Os modelos híbridos de construção-operação-transferência têm projeção de crescimento composto de 9,93% até 2031, proporcionando aos novos entrantes a flexibilidade de experimentar a Polônia sem propriedade plena. Os arranjos puros de construção-operação-transferência permanecem viáveis para empresas que buscam expansão com ativos leves.

O sucesso híbrido depende de conhecimento local. A Concentrix abriu um site permanente em Katowice, adicionando 500 empregos, e demonstrando como os prestadores de serviços podem incubar e posteriormente transferir operações para os clientes. O arranjo alinha o desembolso de capital ao desempenho, auxiliando empresas menores que entram no mercado de Centros de Capacidade Global da Polônia. Fornecedores com profunda expertise no país e liderança multicultural ganham vantagem sobre concorrentes offshore remotos.

Por Porte Organizacional: Adoção por PMEs Acelera

As grandes empresas ainda respondem por 83,72% da receita de 2025 devido à sua sofisticação em aquisições, mas as pequenas e médias empresas formam o pool de compradores de crescimento mais rápido, com um CAGR de 10,89%. Ferramentas nativas em nuvem e preços por assinatura reduzem a escala mínima. As cadeias de serviços agora oferecem soluções modulares de finanças e recursos humanos adaptadas para empresas com receita inferior a USD 1 bilhão.

As PMEs demonstram agilidade na adoção de automação e análise de dados, frequentemente ultrapassando sistemas legados. Os fornecedores elaboram contratos mais curtos e preços flexíveis baseados em assentos, democratizando o acesso ao mercado de Centros de Capacidade Global da Polônia. Essa ampliação da demanda reduz o risco de concentração e estabiliza a receita ao longo dos ciclos econômicos. As subvenções governamentais para PMEs inovadoras complementam a tendência, reforçando a economia do conhecimento da Polônia.

Por Vertical da Indústria: Momentum da Manufatura se Consolida

O segmento bancário, de serviços financeiros e seguros respondeu por 32,27% da receita do mercado de Centros de Capacidade Global da Polônia em 2025, impulsionado principalmente pela terceirização regulatória. Os clientes de manufatura, automotivo e industrial devem registrar um CAGR de 10,25% até 2031, impulsionados pela implantação da Indústria 4.0. À medida que a Europa acelera a adoção do transporte eletrificado, a base de produção da Polônia se alinha com os mandatos de engenharia digital.

A planta de módulos avançados de assistência ao condutor da Compal Electronics destaca essa convergência. O conhecimento de engenharia retroalimenta funções de suporte, como análise de garantias e visibilidade da cadeia de suprimentos. A saúde e as ciências da vida se beneficiam das regras harmonizadas da UE, enquanto as telecomunicações se beneficiam do lançamento do 5G no país. A diversificação vertical enriquece os portfólios de serviços e fortalece a base do mercado de Centros de Capacidade Global da Polônia.

Análise Geográfica

A localização geográfica central da Polônia na Europa permite viagens no mesmo dia para as principais capitais e alinhamento com o horário comercial ocidental, vantagens que elevam o mercado de Centros de Capacidade Global da Polônia. Varsóvia, o hub financeiro, registrou 301.400 metros quadrados de contratos de locação de escritórios no primeiro semestre de 2025 e abriga empresas como Goldman Sachs, UBS e o hub digital do Banco Europeu de Investimento. A profundidade do talento financeiro e a conectividade robusta posicionam a cidade para trabalhos complexos de risco e conformidade.

Cracóvia permanece o maior cluster individual de centros de capacidade, com 101.000 funcionários em 288 sites, respondendo por 55% da absorção de escritórios da cidade. A rede universitária local fornece graduados multilíngues, enquanto uma alta qualidade de vida atrai funcionários expatriados. Breslávia abriga 60.000 funcionários em 208 centros, auxiliada por suas universidades técnicas e proximidade com a Alemanha. O estoque de escritórios de 1,4 milhão de metros quadrados e as faixas de aluguel de EUR 9 a 14,50 por metro quadrado sustentam a competitividade de custos.

As localidades de Nível 2 estão em expansão. Katowice abriga 26.600 funcionários em 105 centros e aproveita o patrimônio industrial para mandatos de engenharia. Rzeszów, apoiada pelo novo CTPark de 49.600 metros quadrados, oferece pontos de entrada europeus iniciais para entrantes de médio porte. O campus de data center de hiperescala da Microsoft próximo a Varsóvia sinaliza confiança na infraestrutura digital nacional e sustenta cargas de trabalho em nuvem em todo o mercado de Centros de Capacidade Global da Polônia. A diversificação geográfica mitiga o risco de saturação de talentos nas principais cidades, ao mesmo tempo que oferece aos clientes múltiplas opções de entrega.

Cenário Competitivo

O mercado de Centros de Capacidade Global da Polônia compreende 1.510 centros de serviços que empregam 338.000 profissionais, resultando em fragmentação moderada e intensa concorrência. Accenture, IBM e TCS exploram escala global, mas enfrentam concorrência de fornecedores especializados regionalmente e centros cativos. A diferenciação está migrando da arbitragem salarial para a expertise de domínio, maturidade em automação e fluência cultural.

O investimento em inteligência artificial distingue os líderes. O site da TCS em Varsóvia foca em plataformas de análise preditiva para clientes bancários, enquanto a Accenture pilota ferramentas de geração de código por IA generativa em Cracóvia. As operações cativas no setor bancário implantam modelos de dados proprietários sob a jurisdição da UE, criando barreiras à relocalização. As colaborações entre o hub da Polônia do Banco Europeu de Investimento em Varsóvia e startups de fintech podem disromper as linhas tradicionais de terceirização, recompensando fornecedores ágeis no mercado de Centros de Capacidade Global da Polônia.

O alinhamento regulatório com o RGPD e o Regulamento de Resiliência Operacional Digital da UE fortalece a posição da Polônia, especialmente em comparação com nearshores fora da UE. A inflação salarial e os mercados de trabalho apertados exigem automação para proteger as margens. Fornecedores com marcas empregadoras fortes e parcerias universitárias atraem talentos escassos, sustentando a qualidade do serviço apesar dos custos crescentes.

Líderes do Setor de Centros de Capacidade Global da Polônia

Accenture plc

IBM Corp.

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Compal Electronics ativou a primeira fase de sua nova planta em Czeladź, produzindo módulos avançados de assistência ao condutor e de unidade de controle eletrônico para montadoras europeias. O site atingirá capacidade plena entre 2028 e 2029.

- Março de 2025: A Concentrix abriu um escritório permanente no Global Office Park de Katowice, sua quarta cidade polonesa, adicionando mais de 500 empregos e sublinhando a atratividade da Polônia para investidores em serviços empresariais.

- Fevereiro de 2025: A Microsoft comprometeu PLN 3 bilhões (USD 700 milhões) para ampliar sua região de data center polonesa, com previsão de entrada em operação no verão de 2026. A expansão atenderá à demanda local de nuvem e hospedará modelos de IA em língua polonesa, incluindo Bielik e PLLuM.

- Janeiro de 2025: O mercado de escritórios de Varsóvia registrou 301.400 metros quadrados de locações no primeiro semestre de 2025, impulsionado em grande parte por inquilinos de serviços compartilhados e BPO, indicando o crescimento contínuo do setor de Centros de Capacidade Global na capital.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Polônia

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D de Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Aquisições, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D de Engenharia |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancário, Serviços Financeiros e Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D de Engenharia | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Bancário, Serviços Financeiros e Seguros (BFSI) |

| Telecomunicações e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de Centros de Capacidade Global da Polônia até 2031?

O mercado de Centros de Capacidade Global da Polônia tem projeção de atingir USD 20,98 bilhões até 2031.

Com que velocidade o mercado de Centros de Capacidade Global da Polônia está crescendo?

O mercado tem previsão de expansão a um CAGR de 9,78% entre 2026 e 2031.

Qual função está crescendo mais rapidamente nos centros de capacidade poloneses?

Tecnologia da informação e serviços digitais devem registrar um CAGR de 9,96% até 2031.

Por que os fabricantes ocidentais estão selecionando a Polônia para centros de engenharia?

A Polônia combina profunda expertise em produção automotiva com uma força de trabalho de engenharia qualificada, apoiando iniciativas de eletrificação e Indústria 4.0.

Quais desafios poderiam dificultar o crescimento do mercado de Centros de Capacidade Global da Polônia no futuro próximo?

A crescente inflação salarial em Varsóvia, Cracóvia e Breslávia, bem como a concorrência da Romênia e dos países bálticos, poderiam moderar as vantagens de custo de curto prazo.

Qual modelo de engajamento está ganhando momentum na Polônia?

As estruturas híbridas de construção-operação-transferência estão acelerando a um CAGR de 9,93% à medida que as empresas buscam opções de entrada flexíveis.

Página atualizada pela última vez em: