Tamanho e Participação do Mercado de Centros de Capacidade Global do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

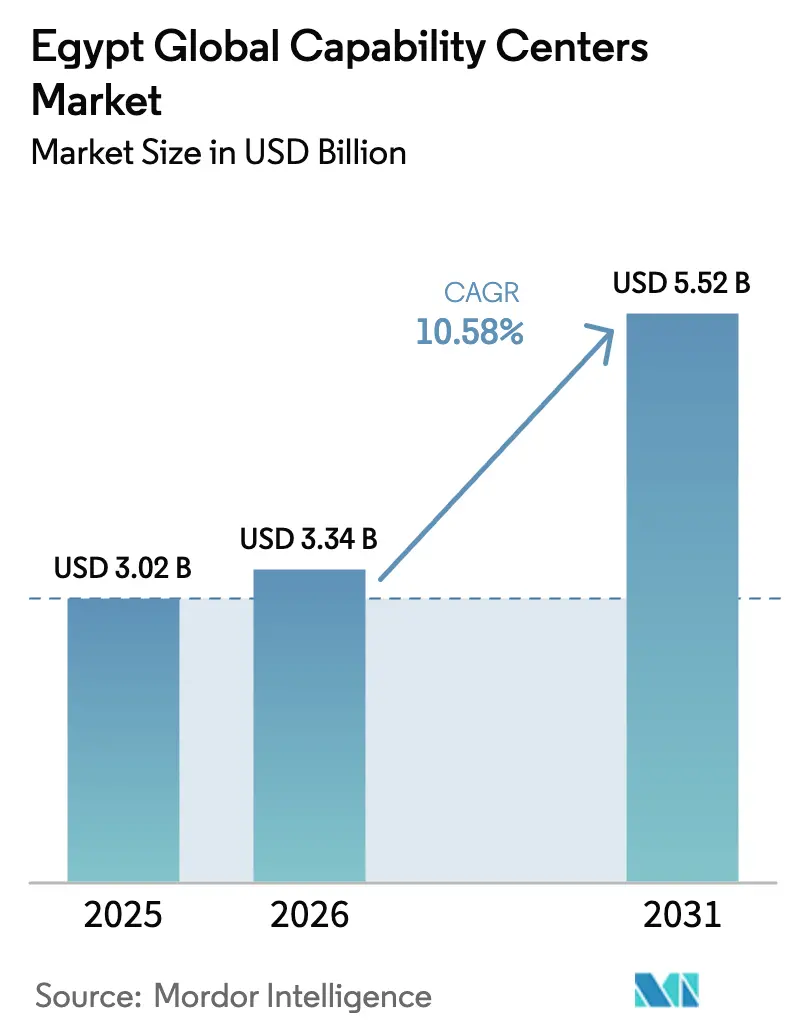

| Tamanho do mercado no ano base (2025) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global do Egito por Mordor Intelligence

O tamanho do Mercado de Centros de Capacidade Global do Egito foi avaliado em USD 3,02 bilhões em 2025 e estima-se que cresça de USD 3,34 bilhões em 2026 para atingir USD 5,52 bilhões até 2031, a um CAGR de 10,58% durante o período de previsão (2026-2031). A economia laboral favorável, uma crescente reserva de talentos em STEM, e a proximidade com a Europa e o Oriente Médio sustentam influxos contínuos de demanda de nearshoring, enquanto os programas Egito Digital e Estratégia Nacional de IA ancoram o investimento tecnológico de longo prazo.[1]Conselho Nacional de Inteligência Artificial, "Estratégia Nacional de Inteligência Artificial do Egito: Segunda Edição (2025-2030)," ai.gov.eg O aumento dos investimentos privados em infraestrutura de cidades inteligentes e centros de dados, juntamente com a simplificação das aprovações de "licença dourada", reduz os prazos de lançamento de novas instalações. As corporações multinacionais estão cada vez mais combinando redução de custos com diversificação de riscos após os recentes choques geopolíticos nas cadeias de suprimentos, tornando o Egito um gateway regional preferido para clientes europeus e do Golfo. A concorrência, consequentemente, migra de licitações baseadas em preço para capacidades digitais, analíticas e multilíngues especializadas, que elevam a qualidade do serviço e o potencial de margem.

Principais Conclusões do Relatório

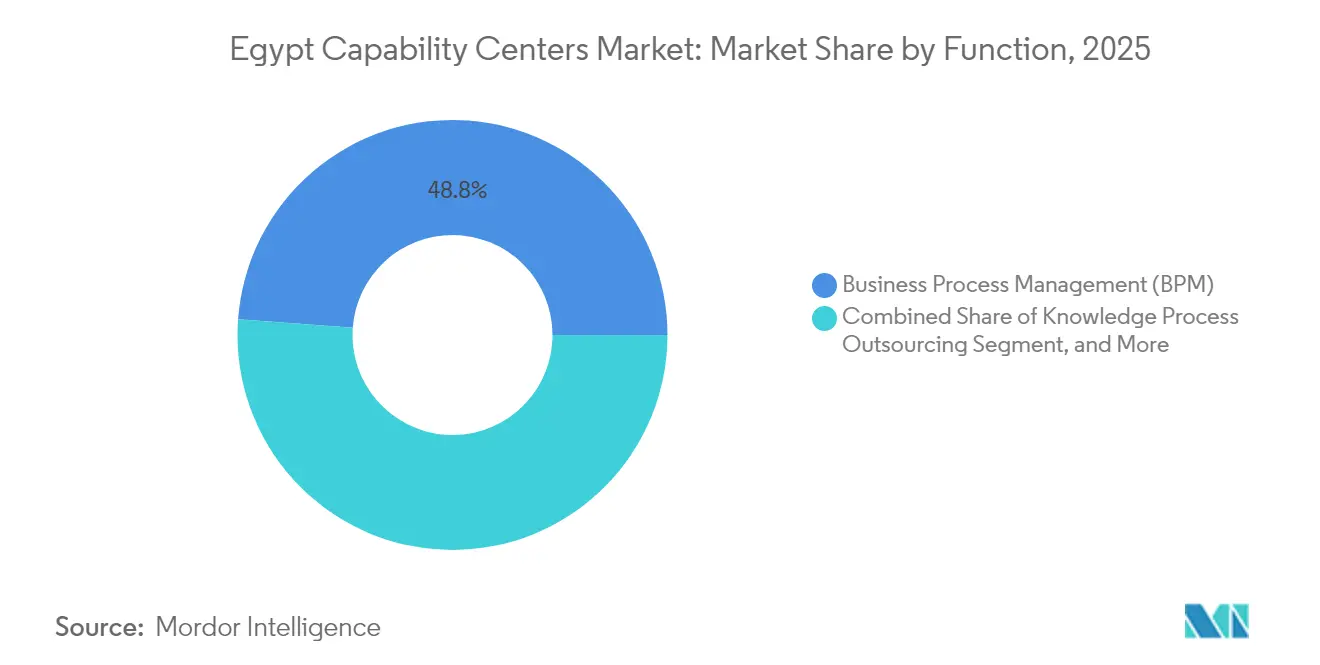

- Por função, a Gestão de Processos de Negócios capturou 48,83% da participação do mercado de Centros de Capacidade Global em 2025, enquanto Tecnologia da Informação e Serviços Digitais devem registrar o crescimento mais rápido, com CAGR de 11,24% até 2031.

- Por modelo de engajamento, os centros cativos detinham 59,47% do tamanho do mercado de Centros de Capacidade Global em 2025; as estruturas híbridas de Construção-Operação-Transferência estão posicionadas para expandir a um CAGR de 11,05% até 2031.

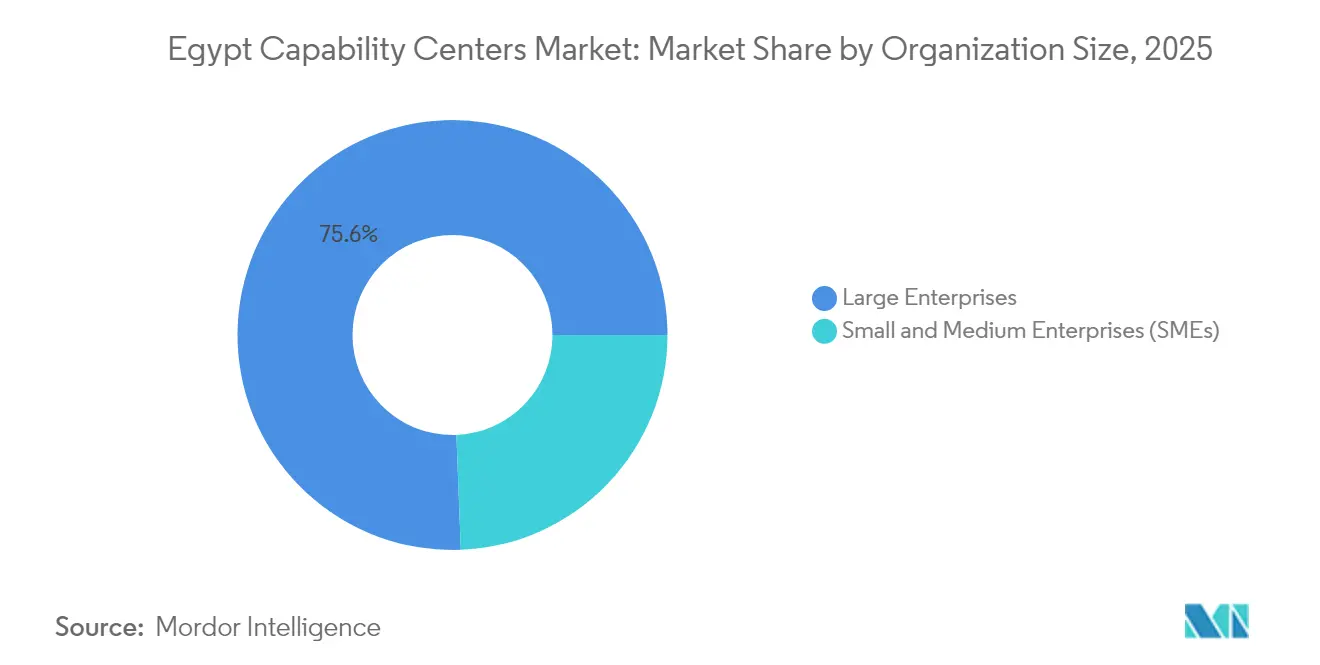

- Por porte organizacional, as grandes empresas controlavam 75,62% da atividade em 2025, enquanto as Pequenas e Médias Empresas crescerão mais rapidamente, a um CAGR de 11,79% durante o período de previsão.

- Por vertical da indústria, telecom e TI lideraram com 34,21% de participação na receita em 2025, e o setor bancário, de serviços financeiros e seguros deve avançar a um CAGR de 10,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente reserva de graduados em STEM | +2.1% | Nacional, com foco no Cairo, Alexandria e Gizé | Médio prazo (2-4 anos) |

| Custos laborais competitivos em relação à Europa Central e Oriental e à Ásia-Pacífico | +1.8% | Clientes globais, benefícios centrais para a UE e América do Norte | Curto prazo (≤ 2 anos) |

| Licenciamento governamental acelerado para parques tecnológicos | +1.4% | Nacional, ganhos iniciais na Nova Capital Administrativa, Aldeias Inteligentes | Curto prazo (≤ 2 anos) |

| Rápida digitalização de empresas africanas e do Oriente Médio | +1.9% | MENA e África, com repercussão nas operações globais | Médio prazo (2-4 anos) |

| Corredor digital Egito-Arábia Saudita | +1.2% | MENA regional, estendendo-se aos mercados do CCG | Longo prazo (≥ 4 anos) |

| Demanda de nearshoring da UE após o conflito na Ucrânia | +2.3% | União Europeia e mercados associados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Reserva de Graduados em STEM

O Egito forma aproximadamente 50.000 graduados em áreas relacionadas à TI anualmente, criando uma ampla reserva de talentos para desenvolvimento de software, análise de dados e centrais de atendimento multilíngues.[2]Keri Allan, "Como o Egito está formando uma geração de profissionais de TI para fechar a lacuna de competências," CIO, cio.com As matrículas na Iniciativa Construtores do Egito Digital ultrapassaram 104.000 estudantes em cursos de ciência da computação e IA em 2024, e novas instituições como a Universidade de Informática do Egito fazem parceria com a Universidade Purdue para elevar os padrões curriculares. Os gastos governamentais de USD 208 milhões em campi preparados para IA aceleram a adoção de laboratórios de robótica e sandboxes de cibersegurança. Os centros de capacidade traduzem esse pipeline em menores prazos de recrutamento e maior retenção de talentos, melhorando a continuidade da entrega para clientes europeus e do Golfo. A maior base de graduados também permite que os provedores rodem funcionários em funções mistas de GPM-digital, apoiando ofertas de maior valor sem perder contratos de volume.

Custos Laborais Competitivos em Relação à Europa Central e Oriental e à Ásia-Pacífico

Os níveis médios de salário totalmente carregado no Cairo permanecem abaixo de 20% dos praticados na Europa Central e Oriental e aproximadamente 35% das principais cidades de primeiro nível da Índia, mesmo após considerar a inflação salarial e a liberalização cambial. A flutuação da libra egípcia em março de 2024 ampliou as economias para compradores em moeda estrangeira, ajudando os provedores de serviços a cotar contratos plurianuais em USD com margens previsíveis. O Índice Global de Localização de Serviços da Kearney de 2023 classificou o Egito em primeiro lugar no Oriente Médio e Norte da África em atratividade de custos e competências humanas, reforçando sua posição nas listas de seleção de fornecedores. A menor despesa operacional libera capital para migração para a nuvem, automação de processos e atualizações de cibersegurança, criando um ciclo virtuoso de melhoria da qualidade que fideliza clientes por períodos contratuais mais longos. À medida que os clientes avaliam opções de nearshoring, a proposta combinada de salários e competências do Egito permanece um diferenciador decisivo em relação ao Marrocos, à Polônia e às Filipinas.

Rápida Digitalização de Empresas Africanas e do Oriente Médio

Bancos, varejistas e agências públicas em toda a África e no Oriente Médio estão intensificando seus investimentos em transformação digital para atender à crescente demanda por serviços mobile-first, criando oportunidades para os centros egípcios prestarem suporte em árabe, inglês e francês. As organizações regionais utilizam a sobreposição de fuso horário e a afinidade cultural do Egito para centralizar centrais de atendimento, operações em nuvem e análises. O tráfego de dados transfronteiriço pelos cabos submarinos hospedados no Egito cresceu em dois dígitos em 2024, sublinhando seu papel como nó de comutação intercontinental. Os fornecedores egípcios obtêm receita recorrente ao combinar modernização de aplicações com segurança gerenciada e conformidade de residência de dados. O crescente comércio intra-africano no âmbito da AfCFTA eleva ainda mais a demanda por serviços de logística, tesouraria e torre de controle da cadeia de suprimentos que aproveitam o talento multilíngue baseado no Egito.

Demanda de Nearshoring da UE Após o Conflito na Ucrânia

As multinacionais europeias estão diversificando suas operações de entrega para longe da Europa Oriental devido a restrições de segurança, energia e talentos provocadas pelo conflito na Ucrânia. A Conferência de Investimentos UE-Egito de junho de 2024 desbloqueou EUR 40 bilhões em projetos de investimento privado comprometidos, muitos dos quais são destinados a serviços digitais e empresariais. O think tank holandês Clingendael lista o Egito entre os três principais destinos para nearshoring de TIC holandesa, citando quatro horas de voo e arbitragem salarial.[3]Monika Sie Dhian Ho, "Conectando Costas: Avaliando o potencial de nearshoring de TIC do Egito," Clingendael, clingendael.org As corporações europeias valorizam o alinhamento do Egito com o Regulamento Geral de Proteção de Dados no âmbito da Lei de Proteção de Dados Pessoais, facilitando as aprovações de transferência de dados. A demanda de curto prazo concentra-se em operações financeiras, compras e análises de conformidade, mas as previsões de pipeline indicam mandatos de engenharia de produtos de maior valor assim que as necessidades de residência de dados e idioma forem atendidas por meio de academias de idiomas ampliadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e pressão inflacionária | -1.7% | Nacional, com repercussão nas operações regionais | Curto prazo (≤ 2 anos) |

| Interrupções persistentes no fornecimento de energia | -1.3% | Nacional, concentradas em zonas industriais | Médio prazo (2-4 anos) |

| Escassez de gerentes de projetos sênior | -0.9% | Nacional, aguda no Cairo e em Alexandria | Médio prazo (2-4 anos) |

| Crescente concorrência do Marrocos e do Quênia | -1.1% | África regional e MENA, com implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Pressão Inflacionária

A inflação recuou de um pico de 38% em 2023 para 26% em meados de 2024, mas permanece acima da faixa-alvo do Banco Central, complicando o planejamento orçamentário anual para operadores internacionais.[4]Banco Central do Egito, "Boletim Mensal de Inflação de Julho de 2024," cbe.org.eg Embora as reservas de câmbio tenham atingido USD 46 bilhões em julho de 2024, após o apoio do Golfo e um programa ampliado do FMI, as oscilações periódicas da libra obrigam os fornecedores a reprecificar contratos ou absorver perdas de margem. Instrumentos de hedge a termo existem, mas adicionam complexidade para pequenos e médios provedores. As multinacionais compensam parcialmente o risco faturando em moeda forte e pagando antecipadamente fornecedores locais para evitar escaladas de preços; no entanto, a inflação sustentada de dois dígitos ainda comprime o consumo doméstico, que sustenta o ecossistema de fornecedores locais.

Interrupções Persistentes no Fornecimento de Energia

O congestionamento da rede elétrica e o corte de carga no pico do verão continuam a afetar as zonas industriais do Cairo, levando os operadores a manter geradores a diesel ou baterias de íons de lítio, o que, por sua vez, eleva o custo operacional por estação de trabalho. As reformas de utilidades governamentais e megaprojetos como o parque solar de Benban e empreendimentos de hidrogênio verde prometem capacidade incremental, mas a resiliência total permanece uma entrega de médio prazo. Os centros de capacidade, portanto, investem em colocalização em centros de dados Tier III-plus e rotas de fibra com alimentação dupla para cumprir os acordos de nível de serviço de disponibilidade global. Iniciativas de eficiência energética, como resfriamento por água gelada e retrofits de LED, diminuem marginalmente o consumo de energia, mas ainda não conseguem compensar as janelas de interrupção prolongadas durante ondas de calor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: A Liderança em GPM Enfrenta o Desafio dos Serviços Digitais

A Gestão de Processos de Negócios (GPM) gerou a maior contribuição para o tamanho do mercado de Centros de Capacidade Global do Egito em 2025, capturando 48,83% da receita. Isso foi alcançado aproveitando o talento multilíngue de centrais de atendimento e os fusos horários próximos à Europa para atender processos de atendimento ao cliente, finanças e RH. Os provedores agregam valor incorporando automação de processos robóticos em fluxos de trabalho de alto volume, liberando agentes para se concentrarem em interações complexas e criando oportunidades de venda cruzada por meio de análises. A escala consolidada do segmento oferece fluxos de caixa confiáveis que financiam laboratórios de inovação e planos de progressão de carreira necessários para reter supervisores de nível médio. No entanto, a ambidestria digital torna-se crítica à medida que os clientes migram da arbitragem de custos para a transformação de ponta a ponta, posicionando os centros egípcios para contratos mistos que combinam GPM com nuvem e segurança.

Tecnologia da Informação e Serviços Digitais deve registrar o maior CAGR de 11,24% até 2031, à medida que a Estratégia Nacional de IA visa uma força de trabalho de IA de 30.000 profissionais e mais de 250 empresas de IA até o final da década. Os primeiros adotantes concentram-se em DevOps, modernização de aplicações e desenvolvimento low-code que exploram a proximidade com sprints ágeis europeus. A crescente participação do trabalho digital eleva as taxas médias de faturamento, impulsionando assim o crescimento geral do mercado de Centros de Capacidade Global no Egito, mesmo com a estabilização dos volumes de assentos. A Terceirização de Processos de Conhecimento e os serviços de Engenharia ganham tração moderada à medida que as universidades integram módulos de design thinking e players industriais multinacionais estabelecem satélites de P&D em Alexandria. O momentum combinado sugere uma mudança gradual de centrais de contato puras para a criação de propriedade intelectual de maior valor dentro do Egito.

Por Modelo de Engajamento: Dominância Cativa Desafiada pela Inovação Híbrida

As entidades cativas controlavam 59,47% da participação do mercado de Centros de Capacidade Global do Egito em 2025, refletindo a ênfase em nível de conselho na segurança de dados, conformidade e alinhamento cultural. Grandes empresas de tecnologia como Microsoft, IBM e Dell utilizam o Egito para operar centrais de atendimento multilíngues, serviços compartilhados de finanças e laboratórios de anotação de IA, permitindo uma integração estreita com os roteiros globais de produtos. Esses centros cativos se beneficiam de reembolsos em dinheiro da ITIDA, programas de talentos personalizados e isenções fiscais em zonas francas que comprimem os períodos de retorno para menos de três anos.

O modelo híbrido de Construção-Operação-Transferência emerge como a opção de crescimento mais rápido, com um CAGR de 11,05%, oferecendo transferência de risco em fases. Os primeiros meses aproveitam a experiência de contratação e regulatória de um fornecedor local, enquanto as transferências de participação em fases entregam o controle total ao cliente assim que a massa crítica é validada. O modelo ressoa com scale-ups europeus de alto crescimento que carecem de experiência offshore interna, mas são cautelosos com a dependência de fornecedores. As estruturas tradicionais de COT permanecem relevantes para corporações sensíveis a custos que preferem gestão por terceiros no longo prazo. Juntos, esses modelos diversificam os caminhos de entrada, apoiando uma base de clientes mais ampla e impulsionando a expansão total do mercado de Centros de Capacidade Global no Egito.

Por Porte Organizacional: Dominância Empresarial com Aceleração das PMEs

As grandes empresas geraram 75,62% da receita de 2025, garantindo condições favoráveis de arrendamento nas Aldeias Inteligentes e na Nova Capital Administrativa, e assegurando pacotes de incentivos governamentais plurianuais. Sua maturidade global em processos permite alocar fluxos de valor inteiros, desde centrais de atendimento de Nível 1 até engenharia de Nível 3, possibilitando rampas rápidas de contratação de milhares de funcionários. As configurações multifuncionais também elevam as trajetórias de carreira dos funcionários, aumentando a retenção e a transferência de conhecimento local.

As pequenas e médias empresas (PMEs) devem registrar um CAGR previsto de 11,79%, à medida que as cadeias de ferramentas nativas em nuvem e os processos remote-first reduzem os limites de entrada. As PMEs europeias recorrem ao Egito para suporte bilíngue a uma fração do custo salarial da Europa Central e apreciam o processo simplificado de registro corporativo em um dia no portal digital da GAFI. A plataforma Egito Digital oferece auditorias de cibersegurança subsidiadas e microsubsídios para projetos-piloto de automação, reduzindo os custos de piloto. As PMEs habilitadas por tecnologia frequentemente começam com uma central de atendimento de quarenta assentos, mas escalam para mais de 150 engenheiros em dois anos, adicionando profundidade incremental ao mercado geral de Centros de Capacidade Global no Egito.

Por Vertical da Indústria: Liderança em Telecom Desafiada pelo Crescimento dos Serviços Financeiros

Telecom e TI responderam por 34,21% da receita de 2025, sustentados pelo papel do Egito como ponto de estrangulamento de cabos transcontinentais e pelos investimentos de operadoras em centros regionais de operações de rede. Vodafone Intelligent Solutions, Orange Business e Etisalat utilizam interconexão de latência ultrabaixa para monitorar links no Mediterrâneo, Mar Vermelho e Oceano Índico. O vertical também lidera casos de uso de borda habilitados por 5G que alimentam sandboxes de DevOps para fatiamento de rede e plataformas de IoT.

O setor bancário, de serviços financeiros e seguros deve expandir a um CAGR de 10,86%, à medida que pagamentos digitais, open banking e cargas de trabalho de tecnologia regulatória se aceleram. O hub do HSBC no Cairo agora complementa a análise de risco com integração de clientes baseada em IA para o Oriente Médio. O sandbox de fintech do Banco Central e os mandatos de classificação de dados estão estimulando a demanda por hospedagem de nível de conformidade e processamento de linguagem natural em árabe. Os setores de saúde e ciências da vida continuam a crescer de forma constante, impulsionados pela necessidade de monitoramento de dados da cadeia de frio de vacinas. Enquanto isso, os grandes players industriais estão incorporando modelagem de gêmeos digitais e análises de manutenção em centros baseados no Egito, expandindo assim a presença do setor de Centros de Capacidade Global.

Análise Geográfica

A Grande Cairo contribuiu com uma parcela significativa da atividade em 2025, impulsionada por rotas de fibra com alimentação dupla, três aeroportos internacionais e proximidade com formuladores de políticas que facilitam alterações de licenças. A oferta de escritórios Classe A nas Aldeias Inteligentes e no Cairo Festival City reduz os prazos de instalação, enquanto a revitalização do centro atrai startups de fintech em busca de um ambiente dinâmico de talentos. Espera-se que a região experimente um crescimento proeminente até 2031, à medida que as expansões do metrô reduzem os tempos de deslocamento e os padrões de construção verde melhoram o bem-estar dos funcionários.

Alexandria detém uma participação nominal no Mercado de Centros de Capacidade Global do Egito, graças ao acesso ao porto mediterrâneo e a um legado de engenharia ligado à petroquímica e à logística. As multinacionais localizam aqui a otimização de estoques, suporte a compras e linhas de serviço em francês, aproveitando os programas francófonos da Universidade de Alexandria. As novas estações de aterrissagem de cabos submarinos da Telecom Egypt aumentam a redundância, ajudando a cidade a atrair cargas de trabalho de alta disponibilidade.

A Nova Capital Administrativa alcança um CAGR significativo devido à sua infraestrutura inteligente construída para esse fim, campi movidos a energia solar e centros de atendimento ao investidor em balcão único, capazes de emitir uma licença dourada em trinta dias. Fibra, resfriamento distrital e soluções de segurança integradas reduzem as despesas operacionais, enquanto o status de zona franca apoiado pelo Estado cancela o IVA sobre serviços exportados. Além desses hubs, cidades do Alto Egito como Assiut e Luxor atraem a criação de conteúdo em língua árabe, apoiadas por subsídios salariais governamentais. A Zona Econômica do Canal de Suez oferece análises de logística aduaneira, embora as considerações de segurança no Mar Vermelho exijam mitigação de riscos. Cidades costeiras de férias como Hurghada e Sharm El-Sheikh experimentam com centrais de atendimento de hospitalidade, enquanto corredores industriais como o 6 de Outubro e o 10 de Ramadã atraem equipes de engenharia de dados automotivos e de bens de consumo. Coletivamente, a diversidade regional reforça a proposta de valor do Egito, consolidando a resiliência geral do mercado de Centros de Capacidade Global no Egito.

Cenário Competitivo

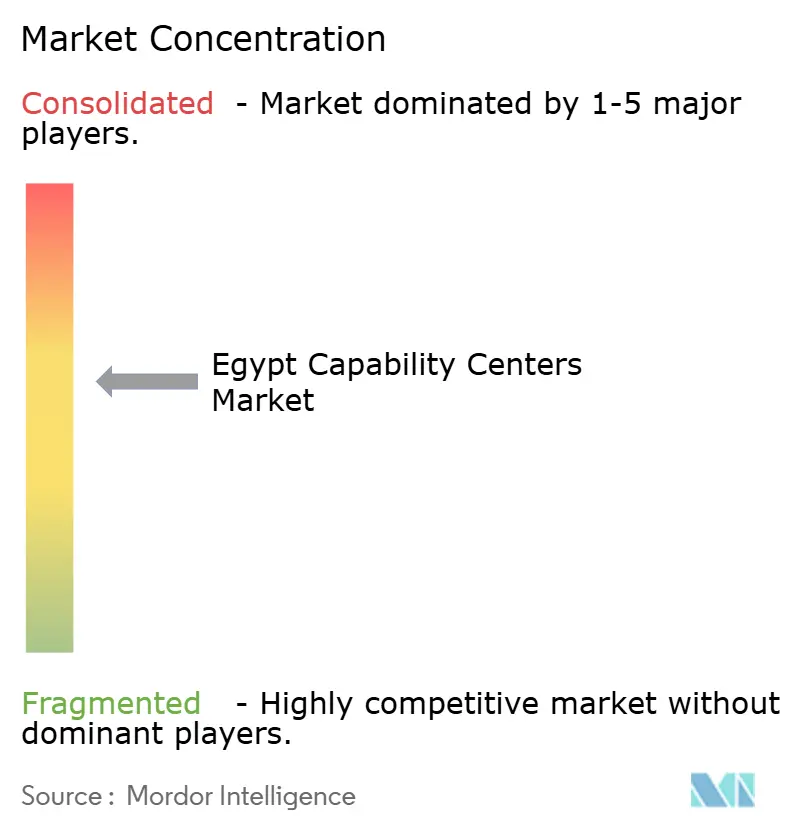

O universo de provedores permanece moderadamente fragmentado, com os cinco principais players respondendo por uma parcela proeminente da receita. Os centros cativos dominam a experiência do cliente e a TI empresarial, enquanto líderes globais de BPO e scale-ups egípcios competem em análises multilíngues e operações de IA. As empresas se diferenciam por meio de profundidade vertical, academias de idiomas e certificações de conformidade como PCI-DSS e ISO 27001, que tranquilizam clientes financeiros e de saúde.

A adoção de tecnologia é o novo campo de batalha. A Deloitte investirá USD 30 milhões em um hub de inovação em IA, com o objetivo de aumentar o quadro de funcionários de 350 para 5.000 até 2027, e planeja integrar mineração de processos com aceleradores de IA generativa. O centro de excelência do Cairo da Capgemini visa dobrar seu quadro de funcionários para 1.200 até o final de 2025, com foco em modernização em nuvem e dados sintéticos. Players egípcios, como Raya CX e Xceed, aproveitam a afinidade cultural e os salários competitivos para apresentar equipes ágeis a startups de e-commerce e fintech do Golfo.

Existem oportunidades de espaço em branco em gestão de projetos de energia renovável, relatórios de ESG e reconhecimento de fala em árabe. Os pioneiros fazem parceria com universidades locais para desenvolver corpora e currículos especializados. O apoio governamental por meio da Estratégia Nacional de IA e um futuro laboratório de computação quântica promete novas linhas de serviço que podem comandar tarifas premium. No geral, a intensidade competitiva incentiva o aprimoramento contínuo de competências, permitindo que o mercado de Centros de Capacidade Global no Egito sustente crescimento de dois dígitos enquanto mitiga a pressão sobre os preços.

Líderes do Setor de Centros de Capacidade Global do Egito

Orange Business

Valeo Service Center

IBM Egypt

Amazon Development Center Egypt

Microsoft Egypt Development Center

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Egito apresentou a Estratégia Nacional de Inteligência Artificial 2025-2030, com o objetivo de estabelecer 250 empresas de IA e 30.000 profissionais até 2030, com a IA projetada para contribuir com USD 42,7 bilhões para o PIB.

- Dezembro de 2024: A OCDE publicou uma revisão de governança elogiando 168 serviços públicos digitais entregues no âmbito do programa Egito Digital, citando melhorias na facilidade de fazer negócios.

- Outubro de 2024: A Foundever anunciou uma expansão de central de contratos de EUR 65 milhões, que adicionará 5.000 empregos nos próximos quatro anos.

- Setembro de 2024: A Acwa Power comprometeu USD 15 bilhões ao longo de seis anos para hidrogênio verde, com a Fase 1 superando USD 4 bilhões e visando 600.000 toneladas de amônia verde anual até 2028.

Escopo do Relatório do Mercado de Centros de Capacidade Global do Egito

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D de Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (COT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia |

| Gestão de Processos de Negócios (GPM) |

| Terceirização de Processos de Conhecimento |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência (COT) Híbrida (Joint Venture / Parceria Estratégica e Modelo Cativo Virtual) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia | |

| Gestão de Processos de Negócios (GPM) | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência (COT) Híbrida (Joint Venture / Parceria Estratégica e Modelo Cativo Virtual) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Centros de Capacidade Global do Egito?

O tamanho do mercado de Centros de Capacidade Global no Egito deve atingir USD 3,34 bilhões até 2026.

Com que velocidade o setor de centros de capacidade do Egito está crescendo?

O mercado deve expandir a um CAGR de 10,58% até 2031.

Qual segmento funcional está crescendo mais rapidamente?

Tecnologia da Informação e Serviços Digitais devem liderar o crescimento com um CAGR de 11,24% até 2031.

Por que as empresas europeias preferem o Egito para nearshoring?

O Egito combina quatro horas de voo, salários competitivos, leis de dados alinhadas ao RGPD e talentos multilíngues, reduzindo o risco operacional para clientes europeus.

Quais programas governamentais apoiam o setor?

Egito Digital e a Estratégia Nacional de IA fornecem incentivos, treinamento de competências e licenças douradas simplificadas para investidores em tecnologia.

Qual vertical da indústria deve acelerar mais até 2031?

O setor bancário, de serviços financeiros e seguros deve alcançar um CAGR de 10,86%, impulsionado por cargas de trabalho de fintech e conformidade.

Página atualizada pela última vez em: