Tamanho e Participação do Mercado de Centros de Capacidade Global da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

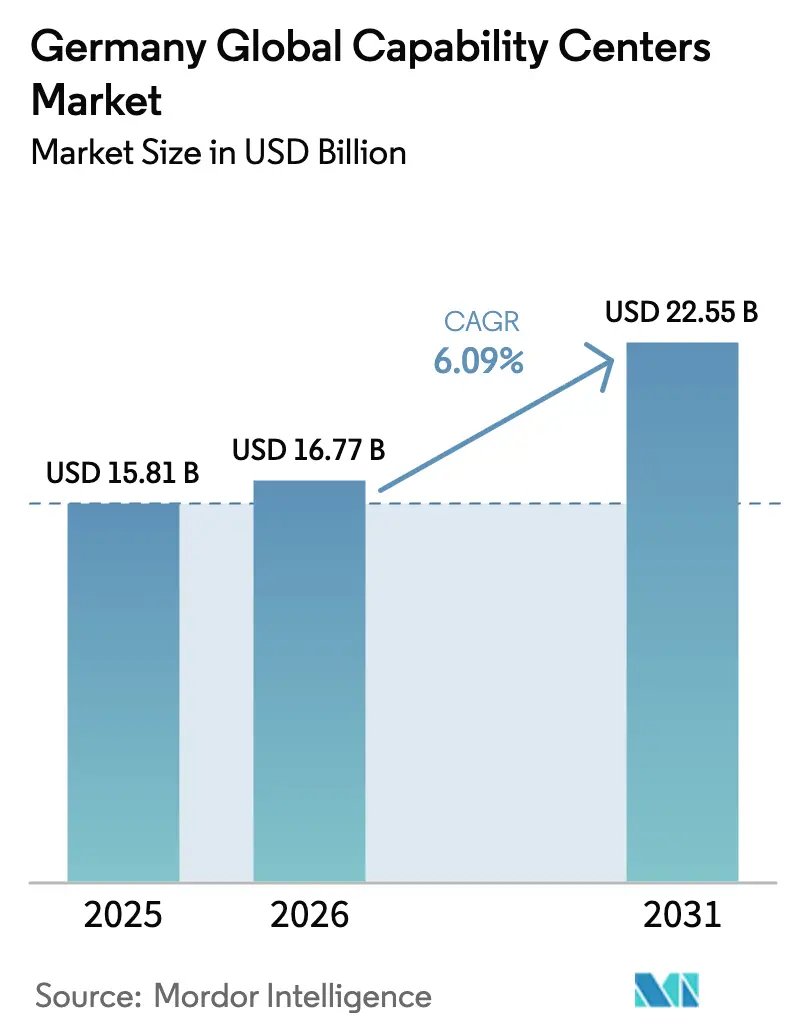

| Tamanho do mercado no ano base (2025) | 15.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de Centros de Capacidade Global da Alemanha cresça de USD 15,81 bilhões em 2025 para USD 16,77 bilhões em 2026, com previsão de atingir USD 22,55 bilhões até 2031, a um CAGR de 6,09% no período de 2026 a 2031. O crescimento robusto na manufatura digital intensiva em engenharia, na construção de infraestrutura de nuvem soberana e no realinhamento pós-Brexit dos serviços compartilhados da UE sustentam a tendência de alta. As empresas favorecem centros onshore que cumprem o GDPR enquanto aproveitam a profunda expertise industrial da Alemanha. Novos desembolsos de capital de fornecedores de nuvem em hiperescala confirmam a prontidão da infraestrutura, enquanto generosos créditos fiscais de P&D reduzem os custos de instalação e mantêm alto o ímpeto de investimento. Enquanto isso, a escassez de talentos e os crescentes mandatos de sustentabilidade estão impulsionando a demanda por modelos de centros de capacidade global nearshore, à medida que as empresas buscam estruturas de entrega resilientes e em conformidade.

Principais Conclusões do Relatório

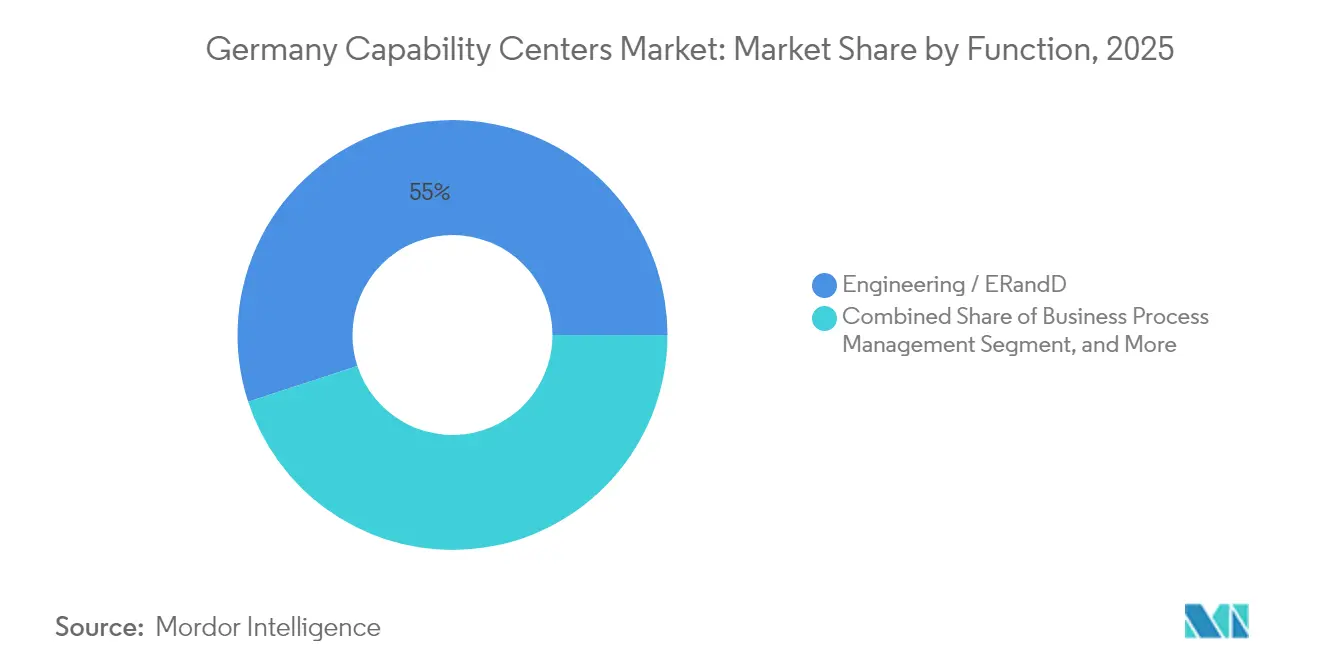

- Por função, engenharia e ER&D comandaram 55,02% da participação de mercado dos Centros de Capacidade Global da Alemanha em 2025; espera-se que o segmento se expanda a um CAGR de 6,44% até 2031.

- Por modelo de engajamento, os centros cativos detiveram uma participação de receita de 61,78% do tamanho do mercado de Centros de Capacidade Global da Alemanha em 2025, enquanto o modelo híbrido de construção-operação-transferência está projetado para crescer a um CAGR de 7,11% até 2031.

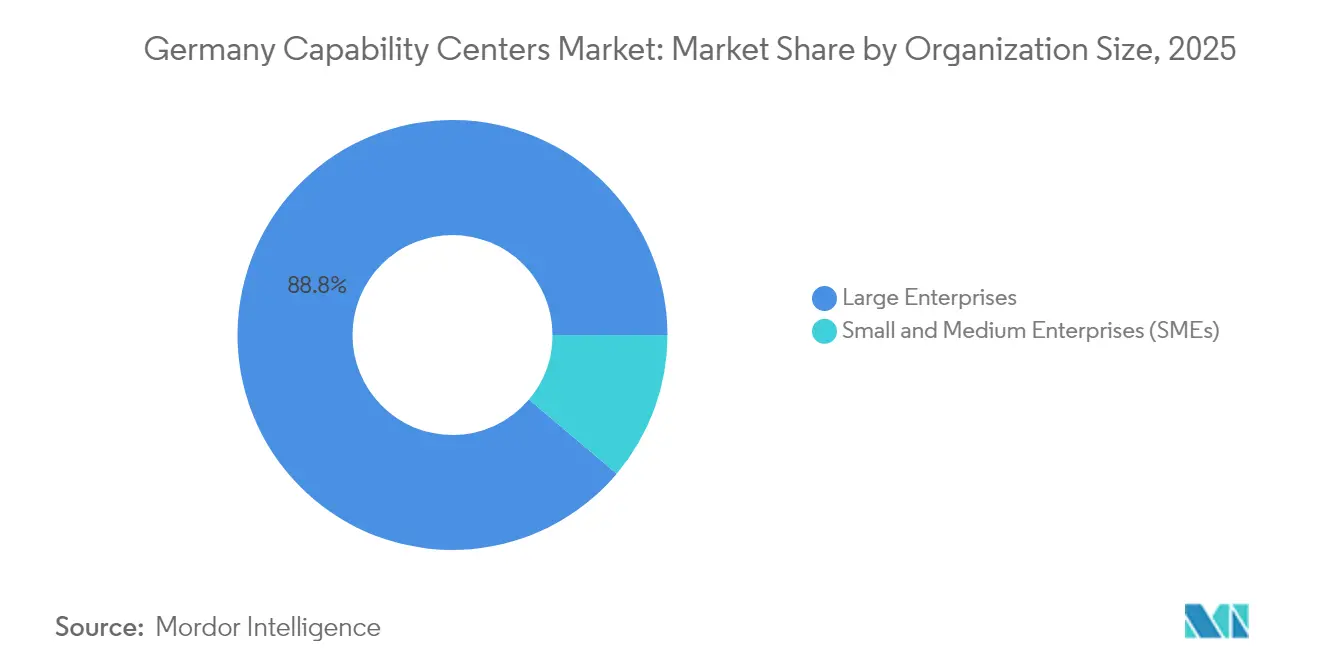

- Por porte organizacional, as grandes empresas lideraram com 88,84% de participação de receita em 2025; as pequenas e médias empresas estão avançando a um CAGR de 7,92% até 2031.

- Por vertical da indústria, manufatura, automotivo e industrial responderam por 51,00% do tamanho do mercado de Centros de Capacidade Global da Alemanha em 2025; saúde e ciências da vida devem registrar o crescimento mais rápido, com um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por talentos nearshore em transformação digital | +1.2% | Em toda a Alemanha, concentrada em Berlim, Munique, Frankfurt | Médio prazo (2 a 4 anos) |

| A expansão da Indústria 4.0 requer hubs de ER&D localizados | +1.5% | Em toda a Alemanha, mais forte em Baden-Württemberg, Renânia do Norte-Vestfália | Longo prazo (≥ 4 anos) |

| Créditos fiscais de P&D do governo impulsionando o investimento cativo | +0.8% | Em toda a Alemanha, benefícios aprimorados nos estados do leste | Curto prazo (≤ 2 anos) |

| Realocação pós-Brexit de atividades de serviços compartilhados da UE para a Alemanha | +1.1% | Em toda a Alemanha, concentrada em Frankfurt, Berlim | Médio prazo (2 a 4 anos) |

| Migração acelerada para a nuvem entre empresas do Mittelstand | +0.9% | Em toda a Alemanha, áreas rurais ficam atrás dos centros urbanos | Médio prazo (2 a 4 anos) |

| Pressões de conformidade com ESG favorecendo a gestão de dados onshore | +0.6% | Em toda a Alemanha, particularmente nos hubs de serviços financeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Talentos Nearshore em Transformação Digital

A lacuna de 545.000 profissionais em competências digitais na Alemanha está forçando as empresas a garantir pipelines de talentos dentro do país, em vez de competir no mercado freelance superaquecido, onde as diárias de desenvolvedores sênior ultrapassaram EUR 800 (USD 872) em 2024.[1]Boston Consulting Group, "A Escassez Global de Talentos Atinge Recorde Histórico," BCG.COM A proximidade cultural e a sobreposição de fusos horários compensam os salários mais elevados, tornando o mercado de Centros de Capacidade Global da Alemanha uma escolha cada vez mais viável para a engenharia contínua de produtos. A Lei de Imigração Qualificada do governo amplia as vias de visto, mas as restrições de capacidade doméstica persistem, levando as empresas a internalizar centros de capacidade para funções estratégicas. Os hubs cativos oferecem aos empregadores mecanismos mais fortes de retenção, trajetórias de carreira estáveis e autorizações de segurança mais rápidas em comparação com os modelos de fornecedores. O Pacto Digital de EUR 12 bilhões (USD 13,79 bilhões) destinado à qualificação da força de trabalho acrescenta mais impulso.

Expansão da Indústria 4.0 Exigindo Hubs de ER&D Localizados

O Fundo de Investimento Futuro da Alemanha aloca EUR 10 bilhões (USD 11,49 bilhões) para a manufatura avançada, catalisando a demanda local por talentos de engenharia que devem estar fisicamente próximos às linhas de produção. A Fraunhofer identificou 847 projetos de Indústria 4.0 em 2024, dos quais 73% envolviam processos proprietários inadequados para equipes offshore. Montadoras automotivas, como a BMW, investiram pesadamente em fábricas digitais que dependem de especialistas em software e hardware co-localizados. A proximidade facilita a certificação TÜV, acelera os ciclos de iteração e mantém os dados sensíveis dentro da jurisdição alemã. Essas necessidades tornam o mercado de Centros de Capacidade Global da Alemanha parte integrante do roteiro mais amplo de digitalização industrial do país.

Créditos Fiscais de P&D do Governo Impulsionando o Investimento Cativo

A Forschungszulage agora cobre até EUR 4 milhões (USD 4,6 milhões) de gastos anuais com P&D por empresa, com alíquotas aprimoradas de 35% para projetos digitais.[2]Ministério Federal das Finanças, "Incentivo Fiscal para Pesquisa e Desenvolvimento," BMF.BUND.DE Quando combinados com subsídios regionais de investimento de até 40% nos estados do leste, os custos totais de instalação de um novo centro podem diminuir em 15 a 20%. Esses incentivos estão atraindo programas de desenvolvimento de volta para o mercado interno, particularmente nos setores de ciências da vida e eletrônica automotiva, onde as empresas reivindicam créditos diretamente pelo trabalho interno. As reformas melhoram significativamente o retorno sobre o capital investido em comparação com a terceirização para fornecedores, aprofundando assim a penetração de mercado dos Centros de Capacidade Global da Alemanha tanto entre multinacionais quanto entre inovadores do Mittelstand.

Realocação Pós-Brexit de Atividades de Serviços Compartilhados da UE para a Alemanha

Frankfurt recebeu 127 instituições financeiras após a saída do Reino Unido da UE, transformando a cidade em um hub continental de conformidade e gestão de riscos. O Deutsche Bank, sozinho, planeja transferir 800 funções de Londres para a Alemanha até 2024. Empresas farmacêuticas e de tecnologia seguiram o mesmo caminho, favorecendo o rigor do GDPR da Alemanha e o acesso regulatório direto. Essa migração criou demanda imediata por equipes multilíngues de finanças, jurídico e assuntos regulatórios incorporadas ao mercado de Centros de Capacidade Global da Alemanha, ancorando-o ainda mais como a base de operações pós-Brexit da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de mão de obra em comparação com a Europa Oriental | -1.8% | Em toda a Alemanha, mais pronunciado em Munique, Frankfurt | Curto prazo (≤ 2 anos) |

| Escassez de talentos multilíngues em nichos especializados | -0.9% | Em toda a Alemanha, aguda em cidades menores | Médio prazo (2 a 4 anos) |

| Regulamentações rígidas dos conselhos de trabalhadores retardando a expansão | -0.7% | Em toda a Alemanha, varia conforme as leis trabalhistas estaduais | Longo prazo (≥ 4 anos) |

| Concorrência de plataformas freelance flexíveis | -0.5% | Em toda a Alemanha, mais forte nos hubs de tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Mão de Obra em Comparação com a Europa Oriental

Os salários médios de TI na Alemanha, de EUR 65.000 a 85.000 (USD 70.850 a 92.650), permanecem aproximadamente 40 a 60% mais altos do que as faixas salariais na Polônia ou na Hungria.[3]OCDE, "Perspectivas de Emprego 2024," OECD.ORG As contribuições para a previdência social acrescentam 19,3% sobre esse valor, inflando o custo total de emprego e comprimindo as margens para funções sensíveis à escala. Embora a produtividade por hora na Alemanha seja 15 a 20% maior do que a de seus pares regionais, a diferença salarial inicial ainda desencoraja algumas empresas de realizar uma consolidação profunda de funções administrativas. Os altos custos de vida em Munique e Frankfurt intensificam o desafio, tornando a seleção de localização e os investimentos em automação decisivos para o controle de custos no mercado de Centros de Capacidade Global da Alemanha.

Escassez de Talentos Multilíngues em Nichos Especializados

Apenas 42% dos trabalhadores de TI alemães possuem habilidades de inglês em nível profissional, em comparação com 78% nos Países Baixos. As limitações linguísticas dificultam as funções de suporte a múltiplos países, forçando as empresas a concentrar funções com maior diversidade linguística em cidades como Berlim ou Munique. As deficiências são mais acentuadas em domínios emergentes, como segurança de IA e criptografia quântica, onde os materiais de treinamento aparecem mais cedo em inglês do que em alemão. Embora o governo tenha destinado EUR 2,5 bilhões (USD 2,87 bilhões) para a qualificação com foco em idiomas, os resultados ainda levarão anos, o que sustentará a oferta restrita de mão de obra e as pressões salariais no mercado de Centros de Capacidade Global da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Liderança em Engenharia Impulsiona a Manufatura Digital

As funções de engenharia e ER&D dominaram o mercado de Centros de Capacidade Global da Alemanha, respondendo por uma participação de 55,02% em 2025, e estão projetadas para crescer a um CAGR de 6,44% até 2031. A proximidade física com as linhas de produção garante integração perfeita com os equipamentos da Indústria 4.0, permite ciclos de feedback rápidos e atende às rigorosas exigências de certificação que os fornecedores offshore não conseguem facilmente igualar. O tamanho do mercado de Centros de Capacidade Global da Alemanha atribuído à engenharia superou USD 8,7 bilhões em 2025, impulsionado por investimentos substanciais das indústrias automotiva, de maquinário industrial e de processos.

A tecnologia da informação e os serviços digitais detêm a segunda maior fatia, beneficiando-se da rápida adoção da nuvem empresarial e do influxo de cargas de trabalho financeiras pós-Brexit. A gestão de processos de negócios também amadureceu, impulsionada pela consolidação de finanças e compras padronizadas, à medida que as empresas buscam eficiência operacional. A terceirização de processos de conhecimento permanece um nicho, mas ganha tração constante em análise regulatória e serviços de propriedade intelectual, onde a expertise alemã no domínio é fundamental. As empresas veem os centros de engenharia como ativos estratégicos que protegem a propriedade intelectual, garantem a conformidade e aceleram o tempo de comercialização, reforçando a primazia deste segmento no mercado de Centros de Capacidade Global da Alemanha.

Por Modelo de Engajamento: Dominância Cativa Encontra Inovação Híbrida

As estruturas cativas mantiveram uma participação de 61,78% em 2025, à medida que os conselhos de administração alemães priorizam a soberania de dados e a governança direta sobre processos sensíveis. Esse modelo permite que as empresas alinhem sua cultura, apliquem as salvaguardas do GDPR e reivindiquem incentivos fiscais de P&D. No entanto, os modelos híbridos de construção-operação-transferência estão escalando mais rapidamente, a um CAGR de 7,11%, permitindo que as empresas reduzam o risco de entrada enquanto os parceiros gerenciam a contratação inicial, as instalações e a conformidade.

O tamanho do mercado de Centros de Capacidade Global da Alemanha alocado a negócios híbridos está previsto para superar USD 6,47 bilhões até 2031, refletindo as lições aprendidas com os centros cativos de primeira geração que enfrentaram atrasos na expansão em meio a negociações com os conselhos de trabalhadores. As camadas de serviços gerenciados dentro dos contratos híbridos abordam a escassez de talentos e fornecem pools de custos variáveis sem sacrificar o controle. O modelo tradicional de construção-operação-transferência (BOT) continua a atrair multinacionais, permitindo-lhes validar as estruturas de custos alemãs antes da internalização total. À medida que as regulamentações se tornam mais rígidas e os conselhos de trabalhadores ganham influência, os formatos de engajamento flexíveis devem se tornar marcas registradas de estratégias maduras de Centros de Capacidade Global.

Por Porte Organizacional: O Crescimento das PMEs Acelera a Adoção Digital

As grandes corporações ainda respondem por 88,84% das receitas do mercado de Centros de Capacidade Global da Alemanha, aproveitando as economias de escala e as presença global. No entanto, as pequenas e médias empresas são as que se movem mais rapidamente, registrando um CAGR de 7,92%, o dobro do ritmo das grandes empresas. O relatório de Digitalização das PMEs do KfW revelou que 67% das empresas do Mittelstand expandirão a terceirização de tecnologia até 2027.

As PMEs tendem a se inclinar para ofertas modulares de Centro de Capacidade Global como serviço que agrupam cibersegurança, gestão de nuvem e análise de dados em planos de assinatura flexíveis. Elas priorizam o suporte em língua alemã, a residência regional de dados e a rápida adaptação à conformidade em detrimento da escala global abrangente. Os fornecedores que oferecem centros prontos para uso em cidades de segundo nível estão reduzindo os limites de entrada, democratizando o acesso a modelos de serviços compartilhados antes reservados a multinacionais. À medida que os programas governamentais financiam a digitalização das PMEs, o mercado de Centros de Capacidade Global da Alemanha verá uma base mais ampla de clientes impulsionando a demanda por centros de tamanho adequado.

Por Vertical da Indústria: Manufatura Lidera Enquanto a Saúde Acelera

As empresas de manufatura, automotivo e industrial detinham 51,00% do mercado de Centros de Capacidade Global da Alemanha em 2025, refletindo a dependência do setor em competência de engenharia incorporada e rigor de qualidade. Essas empresas utilizam os Centros de Capacidade Global para design baseado em modelos, desenvolvimento de gêmeos digitais e algoritmos de manutenção preditiva que devem estar alinhados com os protocolos de certificação alemães.

No entanto, os setores de saúde e ciências da vida são os que crescem mais rapidamente, com um CAGR de 6,74%, à medida que a estratégia farmacêutica de EUR 4 bilhões (USD 4,6 bilhões) e o cluster Berlim-Brandemburgo atraem investimentos em biotecnologia e tecnologia médica. A gestão de dados de ensaios clínicos, o desenvolvimento de SaaS validado e a farmacovigilância exigem ambientes em conformidade com o GDPR, que o mercado de Centros de Capacidade Global da Alemanha prontamente fornece. Os centros de serviços financeiros se beneficiam das expansões pós-Brexit, enquanto as telecomunicações e o varejo continuam a digitalização incremental. O avanço das ciências da vida sinaliza um futuro em que as indústrias regulamentadas impulsionam a formação incremental de centros, diversificando o mix setorial do setor de Centros de Capacidade Global da Alemanha.

Análise Geográfica

A estrutura federal da Alemanha é ancorada por três corredores distintos de centros de capacidade, que juntos abrigam a maior parte das instalações atuais. O cluster do sul da Baviera e de Baden-Württemberg concentra operações com forte componente de engenharia ligadas a montadoras automotivas e de equipamentos industriais, graças à proximidade com fornecedores e universidades como a Universidade Técnica de Munique. Berlim-Brandemburgo forma o hub digital e de ciências da vida de crescimento mais rápido do país, aproveitando uma vibrante cena de startups, pools de talentos multilíngues e aluguéis de escritórios abaixo da média, que giravam em torno de EUR 35 a 40 (USD 38 a 44) por metro quadrado em 2024. [4]CBRE Alemanha, "Relatório de Mercado 2024," CBRE.DE Frankfurt e a região circundante do Reno-Meno completam a tríade, especializando-se em serviços bancários, regulatórios e de soberania de dados que acompanharam as movimentações relacionadas ao Brexit de 127 instituições financeiras.

Incentivos direcionados moldam a economia de localização nesses corredores. Os estados do leste, como Saxônia e Turíngia, oferecem subsídios de investimento de até 40% dos custos elegíveis do projeto por meio da Tarefa Conjunta para o Desenvolvimento Econômico Regional, um subsídio que reduz o prêmio de custo de mão de obra em comparação com a Europa Oriental e acelera as construções greenfield para projetos de nuvem e semicondutores. As regiões ocidentais respondem com infraestruturas de fibra óptica superiores, logística de classe mundial e ecossistemas de fornecedores densos; como resultado, os prazos de implantação para novos sites de Centros de Capacidade Global em Colônia ou Düsseldorf são, em média, três meses mais curtos do que em cidades menos conectadas. Em todo o país, a longitude central da Alemanha suporta a entrega contínua em regime de acompanhamento do sol, com sobreposição matinal na Ásia e transferências no final do dia para as Américas, uma vantagem operacional que reduz os custos de horas extras em programas multirregionais.

A especialização local diferencia ainda mais os submercados. Munique e Stuttgart dominam a engenharia de sistemas avançados de assistência ao condutor e de gêmeos digitais, atraindo investimentos de destaque como a fábrica digital de EUR 400 milhões (USD 459,56 milhões) da BMW em Regensburg, que combina linhas de manufatura com equipes de software co-localizadas. A força de trabalho bilíngue de Berlim atrai empresas de SaaS e players de biotecnologia que valorizam a crescente expertise em IA para cargas de trabalho de descoberta de medicamentos. A economia centrada no porto de Hamburgo impulsiona o desenvolvimento de centros de análise de logística, enquanto Hannover e Bremen aproveitam sua histórica expertise aeroespacial para serviços de simulação e certificação. Em conjunto, esses pontos fortes localizados elevam as barreiras de entrada para concorrentes offshore e consolidam a posição da Alemanha como a base de operações onshore preferida da Europa para trabalhos regulamentados e sensíveis a dados.

Cenário Competitivo

O cenário de Centros de Capacidade Global da Alemanha permanece moderadamente concentrado, com os cinco maiores prestadores de serviços gerando uma parcela significativa da receita. Accenture, Deloitte e Capgemini dominam o mercado de serviços de negócios multiprocesso, aproveitando seus relacionamentos de longa data com executivos de alto nível e abrangentes ferramentas de conformidade. As grandes empresas de tecnologia indianas Tata Consultancy Services, Infosys e Wipro lideram os serviços de aplicações em larga escala, combinando equipes de domínio onshore com entrega offshore madura, o que lhes confere vantagem de custo sem violar as salvaguardas do GDPR. As consultorias de engenharia alemãs, como Bertrandt, EDAG e IAV, estão expandindo rapidamente seus portfólios digitais para defender os relacionamentos centrais com o setor automotivo e capturar trabalhos de software com margens mais elevadas.

Os investimentos de hiperescaladores estão redesenhando o mapa competitivo. O programa de EUR 3,3 bilhões (USD 3,79 bilhões) da Microsoft para adicionar centros de dados otimizados para IA em Berlim e Frankfurt, aliado ao investimento de EUR 7,8 bilhões (USD 8,96 bilhões) da AWS em nuvem soberana em Brandemburgo, fornece a infraestrutura segura que os provedores de médio porte precisam para escalar cargas de trabalho regulamentadas. O acesso à computação de alto desempenho e baixo carbono permite que especialistas emergentes se diferenciem por meio de aceleradores de IA generativa, projetos de resiliência cibernética e serviços avançados de governança de dados. Simultaneamente, a crescente inflação salarial está levando todos os players a intensificar seus pipelines de automação, que reduzem o esforço manual em processos de finanças e RH em 25 a 35%, preservando assim as margens sem transferir dados sensíveis para o exterior.

Os modelos estratégicos estão convergindo em torno da entrega híbrida. Os centros cativos oferecem proteção crítica de propriedade intelectual e vantagens fiscais de P&D, enquanto as camadas de serviços gerenciados mitigam o risco de expansão e simplificam a conformidade com a legislação trabalhista. Os provedores que dominam os frameworks de co-inovação, incorporando proprietários de produtos no local enquanto orquestram squads ágeis globais, conquistam negócios complexos de Indústria 4.0 e ciências da vida que exigem tanto proximidade física quanto eficiência de custos. Oportunidades em espaços inexplorados persistem em pesquisa de computação quântica, análise de manufatura sustentável e automação de tecnologia regulatória, nichos onde o profundo conhecimento do domínio alemão e os rigorosos mandatos regulatórios criam altas barreiras de entrada para terceirizadores genéricos. Os pioneiros que garantirem talentos e projetos de referência nessas áreas estão bem posicionados para capturar uma parcela significativa do mercado à medida que ele se expande nos próximos cinco anos.

Líderes do Setor de Centros de Capacidade Global da Alemanha

Accenture GmbH

Tata Consultancy Services Deutschland GmbH

Capgemini Deutschland GmbH

Cognizant Technology Solutions GmbH

IBM Deutschland Services GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Microsoft confirmou um programa de EUR 3,3 bilhões (USD 3,79 bilhões) de expansão de IA e nuvem abrangendo Berlim e Frankfurt para atender às regras de nuvem soberana.

- Janeiro de 2025: A AWS alocou EUR 7,8 bilhões (USD 8,96 bilhões) para instalações de nuvem soberana em Brandemburgo para cargas de trabalho regulamentadas.

- Dezembro de 2024: A SAP destinou EUR 500 milhões (USD 574,45 milhões) para centros de pesquisa em IA em Walldorf, Berlim e Munique, adicionando 2.000 engenheiros.

- Novembro de 2024: A Siemens Digital Industries lançou um hub de software de EUR 300 milhões (USD 344,67 milhões) em Nuremberg para soluções de IoT industrial.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Alemanha

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / ER&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D |

| Gestão de Processos de Negócios (GPN) |

| Terceirização de Processos de Conhecimento (TPC) |

| Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / ER&D | |

| Gestão de Processos de Negócios (GPN) | |

| Terceirização de Processos de Conhecimento (TPC) | |

| Por Modelo de Engajamento | Cativo (Autogerido) / Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Centros de Capacidade Global da Alemanha em 2026?

Espera-se que o tamanho do mercado de Centros de Capacidade Global da Alemanha atinja USD 16,77 bilhões em 2026 e está projetado para crescer para USD 22,55 bilhões até 2031.

Qual é o principal impulsionador de crescimento para os centros de capacidade na Alemanha?

A convergência das demandas de manufatura da Indústria 4.0 e dos requisitos de nuvem soberana é o principal catalisador, impulsionando um CAGR de 6,09%.

Qual área funcional captura a maior participação dos centros alemães?

As funções de engenharia e ER&D lideram com uma participação de 55,02%, refletindo a necessidade de expertise em digitalização industrial no local.

Por que os modelos híbridos de construção-operação-transferência estão ganhando tração?

As estruturas híbridas equilibram a flexibilidade de custos com as rigorosas necessidades de conformidade da Alemanha, ajudando as empresas a escalar mais rapidamente enquanto mantêm a supervisão.

Qual vertical da indústria está se expandindo mais rapidamente dentro dos centros alemães?

O setor de saúde e ciências da vida registra o CAGR mais alto, de 6,74%, impulsionado pela estratégia farmacêutica nacional e pelo cluster Berlim-Brandemburgo.

Como os custos de mão de obra da Alemanha se comparam com os da Europa Oriental?

Os salários permanecem 40 a 60% mais altos do que na Polônia ou na Hungria, embora os ganhos de produtividade e os incentivos fiscais compensem parcialmente o prêmio.

Página atualizada pela última vez em: