Tamanho e Participação do Mercado de Fracionamento de Plasma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fracionamento de Plasma por Mordor Intelligence

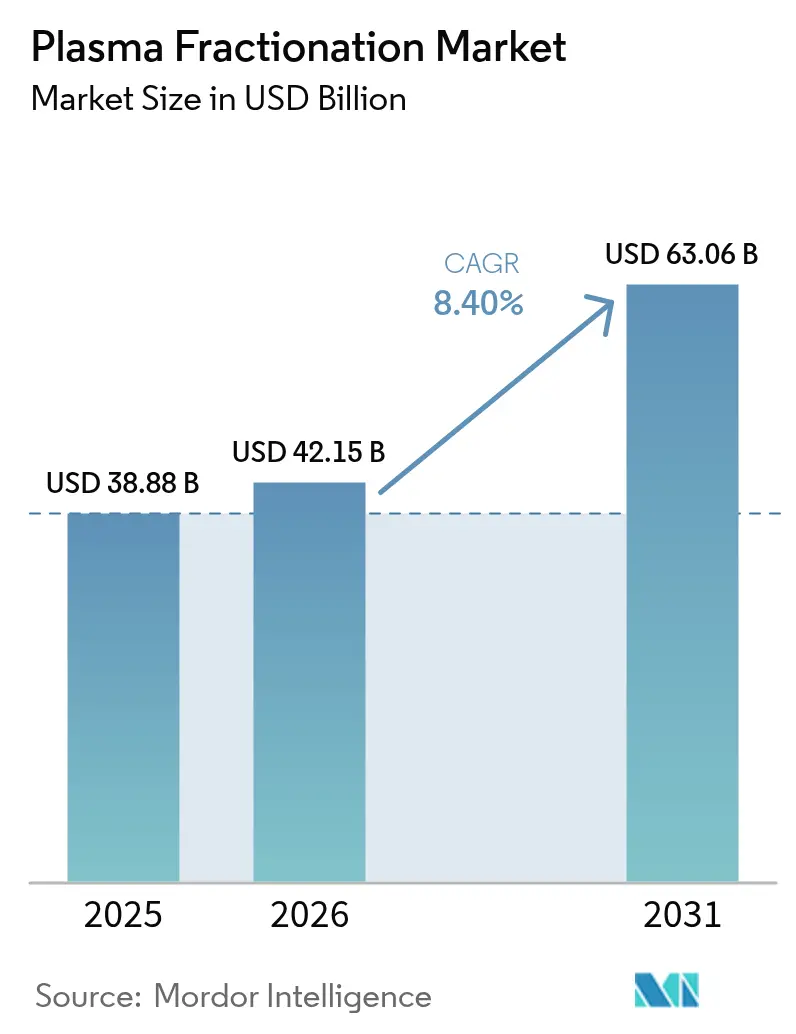

O tamanho do mercado de fracionamento de plasma em 2026 é estimado em USD 42,15 bilhões, crescendo a partir do valor de 2025 de USD 38,88 bilhões, com projeções para 2031 indicando USD 63,06 bilhões, crescendo a um CAGR de 8,4% no período de 2026 a 2031. A crescente demanda por medicamentos derivados de plasma em neurologia, imunologia e medicina de cuidados intensivos sustenta essa expansão, enquanto a segurança do fornecimento permanece uma prioridade estratégica para os fabricantes. A Ásia-Pacífico avança mais rapidamente à medida que governos e operadores privados constroem capacidade doméstica de coleta de plasma; ao mesmo tempo, a América do Norte continua a dominar os volumes graças a modelos favoráveis de compensação a doadores. A inovação em produtos está se acelerando em torno de imunoglobulinas de alta concentração, filtros de remoção de vírus de nova geração e dispositivos de coleta automatizados, ajudando as empresas a reduzir o custo por litro e melhorar os rendimentos de fabricação. A intensidade competitiva é moldada pela integração vertical, com os principais players operando centenas de centros de doação para garantir matéria-prima e amortecer choques de fornecimento no mercado de fracionamento de plasma.

Principais Conclusões do Relatório

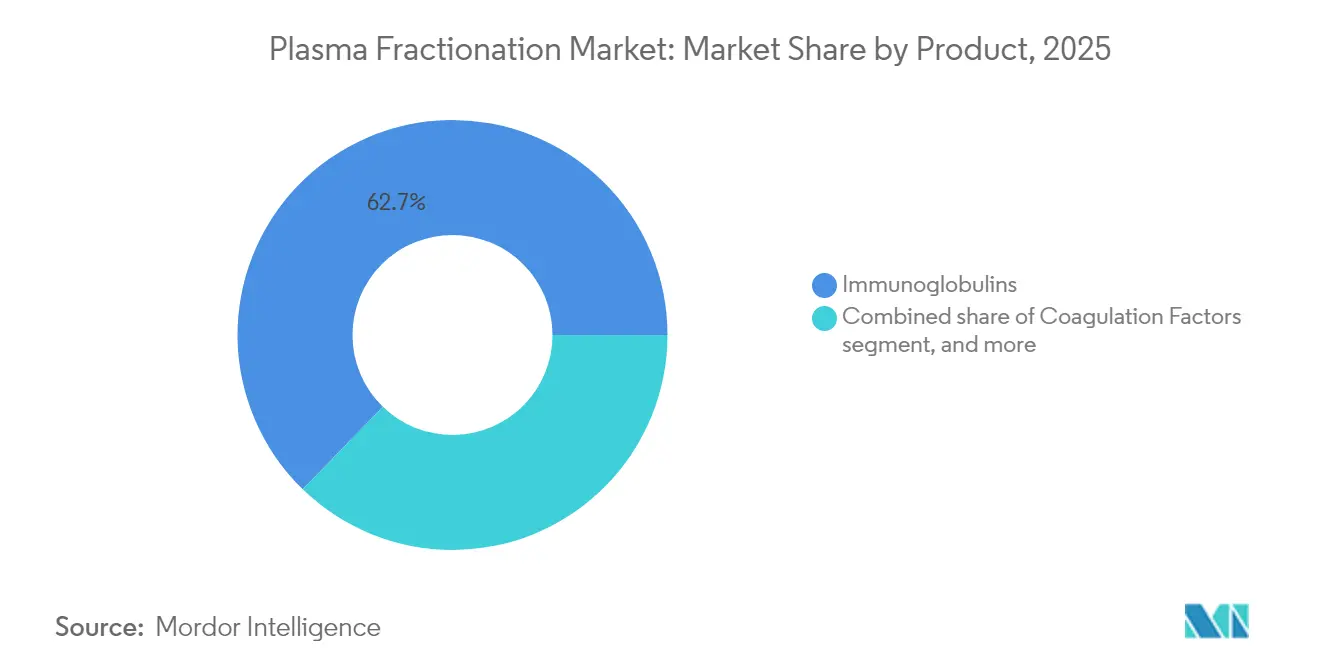

- Por produto, as imunoglobulinas lideraram com 62,74% de participação na receita em 2025; os fatores de coagulação estão projetados para expandir a um CAGR de 8,97% até 2031.

- Por aplicação, a neurologia respondeu por uma participação de 41,66% em 2025; a pneumologia está prevista para expandir a um CAGR de 10,12% até 2031.

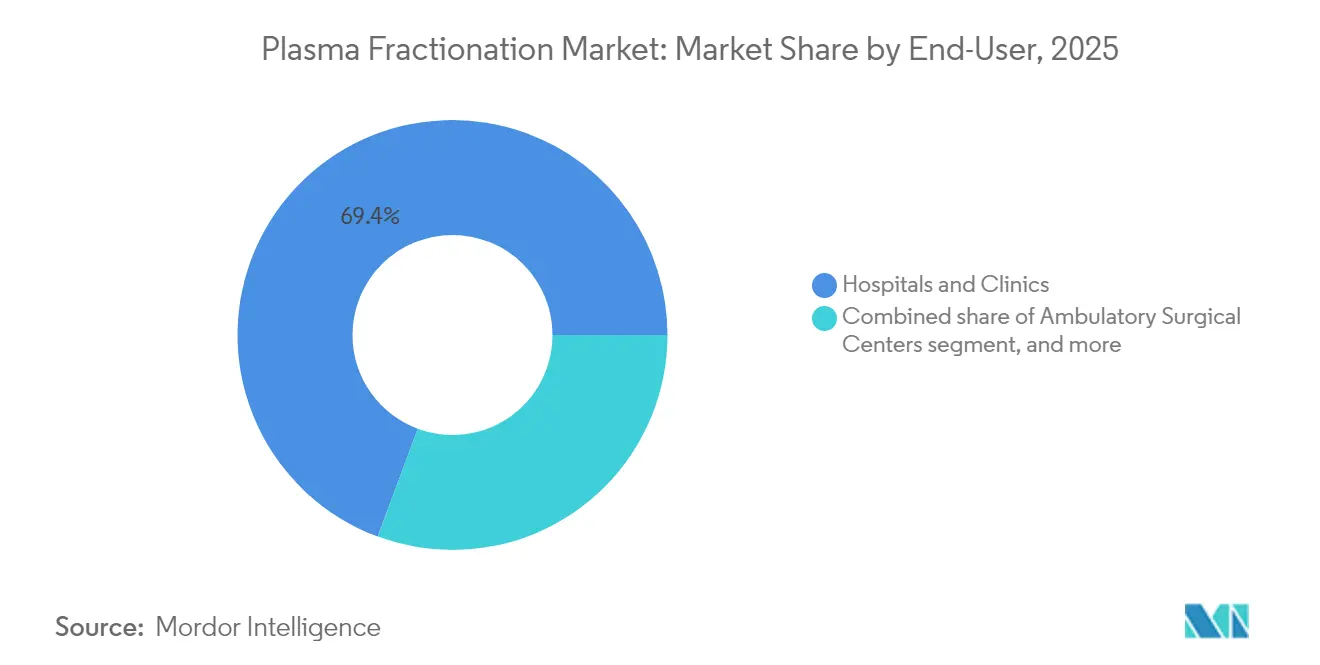

- Por usuário final, hospitais e clínicas detinham 69,35% de participação em 2025; outros usuários finais devem crescer a um CAGR de 10,93% até 2031.

- Por setor, os fracionadores privados comandavam 67,41% de participação em 2025 e estão avançando a um CAGR de 8,18% até 2031.

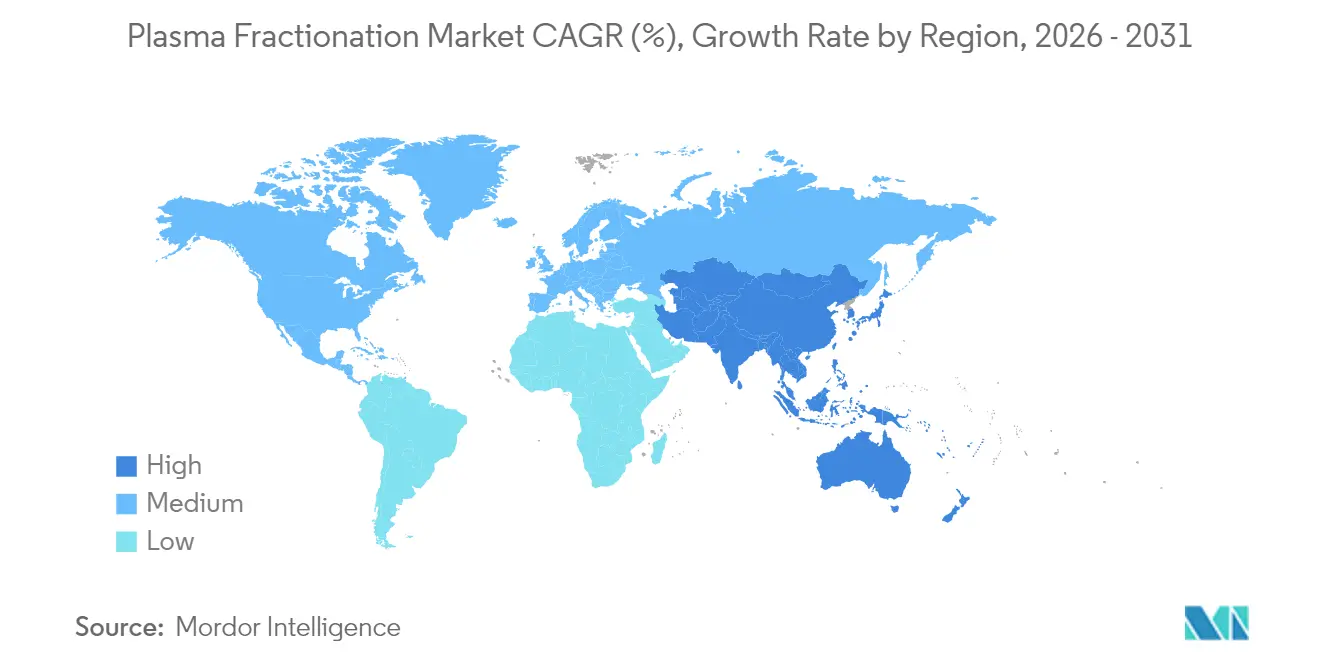

- Por geografia, a América do Norte capturou 53,05% de participação em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Fracionamento de Plasma*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de centros privados de coleta de plasma de doadores | +2,1 | América do Norte; Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Adoção crescente de imunoglobulina subcutânea (SCIG) | +1,8 | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Utilização crescente de albumina no manejo de cuidados intensivos | +1,2 | Ásia-Pacífico (China, Índia, Indonésia) | Curto prazo (≤ 2 anos) |

| Financiamento governamental favorável para programas de tratamento da hemofilia | +0,9 | Global, mais forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Aprovações regulatórias aceleradas para globulinas hiperimunes | +1,0 | Global, prioridade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento dos serviços de fracionamento por contrato em economias emergentes | +0,7 | América Latina, África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Centros Privados de Coleta de Plasma de Doadores

Os operadores globais continuam a acelerar a abertura de unidades para garantir o fornecimento, remodelando o mercado de fracionamento de plasma. A CSL Plasma implantou o Sistema de Doação de Plasma RIKA em Houston, reduzindo o tempo de sessão em 15 minutos e melhorando o fluxo de doadores. O Canadian Blood Services está abrindo novos centros — incluindo Thunder Bay no início de 2025 — para aumentar as coletas domésticas[1]CBC News, "Canadian Blood Services to Open Thunder Bay Plasma Centre," cbc.ca. As economias emergentes estão seguindo o mesmo caminho; a primeira planta de fracionamento da Indonésia em Karawang processará 600.000 litros por ano, convertendo plasma descartado em medicamentos. Esses movimentos aliviam coletivamente o gargalo de matéria-prima à medida que a demanda global por imunoglobulinas cresce 8 a 9% ao ano. Centros maiores e habilitados por tecnologia também permitem que as empresas diversifiquem o fornecimento e mitiguem restrições de doadores específicas de cada região, reforçando a resiliência do fornecimento em todo o mercado de fracionamento de plasma.

Adoção Crescente de Imunoglobulina Subcutânea (SCIG)

A preferência dos pacientes por terapia domiciliar e a pressão para reduzir os custos de infusão estão impulsionando a rápida adoção da SCIG. A XEMBIFY, a primeira SCIG a 20% aprovada pela FDA para pacientes com imunodeficiência primária sem tratamento anterior, oferece pureza de IgG ≥98% e tolerabilidade favorável. A HYQVIA combina imunoglobulina a 10% com hialuronidase recombinante para alcançar 93,3% de biodisponibilidade, exigindo menos locais de infusão. Esses produtos de alta concentração, juntamente com bombas de infusão inteligentes, facilitam a autoadministração e liberam capacidade hospitalar. Os pagadores veem a SCIG favoravelmente porque reduz o tempo de cadeira e os custos auxiliares, apoiando uma remuneração mais ampla. Consequentemente, farmácias especializadas e centros de infusão estão expandindo as redes de distribuição, reforçando uma mudança estrutural em direção ao cuidado descentralizado no mercado de fracionamento de plasma.

Utilização Crescente de Albumina em Cuidados Intensivos

As diretrizes de consenso agora recomendam albumina sérica humana para ressuscitação volêmica no choque séptico e no manejo perioperatório. Especialistas clínicos na China, Índia e Indonésia enfatizam as propriedades oncóticas da albumina para estabilizar a hemodinâmica e mitigar complicações[2]HealthManagement.org Staff, "Expert Consensus on Albumin Use," healthmanagement.org. À medida que a infraestrutura de saúde melhora, os hospitais da Ásia-Pacífico estão adotando protocolos padronizados, traduzindo-se em maiores volumes de albumina. Iniciativas de produção local, exemplificadas pela instalação de Karawang na Indonésia, visam atender à crescente demanda e reduzir a dependência de importações. O crescimento de curto prazo é ainda apoiado por novas evidências que associam a suplementação de albumina à menor mortalidade em doenças hepáticas complexas, ampliando seu escopo terapêutico. Essas tendências elevam coletivamente o consumo regional, contribuindo para a expansão sustentada do mercado de fracionamento de plasma.

Financiamento Governamental para Programas de Tratamento da Hemofilia

Os esquemas de reembolso público estão ampliando o acesso à terapia de reposição profilática, estabilizando a demanda por fatores de coagulação. Dados do mundo real mostram taxas anualizadas de sangramento comparáveis entre produtos de meia-vida padrão e de meia-vida estendida (1,7 vs 1,8 na hemofilia A; 2,1 vs 1,4 na hemofilia B), orientando os pagadores para modelos de aquisição baseados em valor. Programas-piloto na Europa e na Ásia agora incorporam métricas de qualidade de vida na alocação de orçamentos, reforçando a adoção constante apesar da crescente concorrência de produtos recombinantes. O financiamento também cobre centros de cuidado abrangente que coordenam fisioterapia, apoio psicossocial e aconselhamento genético, impulsionando o manejo holístico do paciente. Tais iniciativas fornecem uma base de demanda previsível, permitindo que os fabricantes otimizem as linhas de produção e mantenham economias de escala no mercado de fracionamento de plasma.

Análise do Impacto das Restrições do Mercado de Fracionamento de Plasma*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de fornecimento devido a limites de compensação a doadores | −1,7 | Europa (com repercussão mundial) | Curto prazo (≤ 2 anos) |

| Concorrência de fatores de coagulação recombinantes de longa ação | −1,3 | América do Norte e Europa; expansão global | Longo prazo (≥ 4 anos) |

| Altas taxas de falha de lote em linhas intensivas em cromatografia | −1,0 | Global, mais acentuado em instalações mais antigas | Médio prazo (2 a 4 anos) |

| Reembolso limitado para IVIG em países asiáticos de baixa renda | −0,8 | Sul da Ásia, partes da ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento Devido a Limites de Compensação a Doadores

Os tetos éticos da Europa para pagamentos a doadores ameaçam a estabilidade do fornecimento, com previsões apontando para um déficit de 4 a 8 milhões de litros até 2025. As importações já cobrem 40% da demanda europeia, evidenciando a vulnerabilidade a choques externos. O regulamento proposto sobre Substâncias de Origem Humana busca um equilíbrio entre a proteção dos doadores e a suficiência de material, mas as lacunas de coleta de curto prazo persistem. A Austrália, operando com doação voluntária, importou USD 399,2 milhões em imunoglobulina em 2022-23, enquanto os volumes domésticos ficaram 8% abaixo do crescimento anual da demanda[3]ABC News, "Australia's Growing Reliance on Imported Plasma," abc.net.au. Essas limitações obrigam os fracionadores a diversificar o fornecimento, otimizar o rendimento por litro e investir em tecnologia de coleta — ainda assim, elas moderam as projeções de crescimento para o mercado de fracionamento de plasma.

Concorrência de Fatores de Coagulação Recombinantes de Longa Ação

Fatores recombinantes de meia-vida estendida e terapias gênicas emergentes estão redefinindo a economia do manejo da hemofilia. O etranacogene dezaparvovec oferece a perspectiva de correção duradoura com uma única infusão, desafiando o consumo vitalício de fatores derivados de plasma. Agentes não fatoriais, como o emicizumabe, reduzem ainda mais os episódios de sangramento com dosagem subcutânea, melhorando a adesão e a conveniência do paciente. Com resultados clínicos comparáveis e reembolso favorável em mercados avançados, os portfólios recombinantes corroem o conjunto endereçável para fatores de coagulação derivados de plasma. Embora os produtos legados mantenham um papel em contextos com inibidores positivos ou com recursos limitados, a intensidade competitiva pesa sobre a rentabilidade do segmento e modera o crescimento geral do mercado de fracionamento de plasma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fracionamento de Plasma

Por Produto:

Imunoglobulinas Mantêm a Liderança, Fatores de Coagulação AceleramAs imunoglobulinas detinham 62,74% da participação do mercado de fracionamento de plasma em 2025, refletindo sua ampla presença terapêutica em imunologia e neurologia. O lançamento de formulações de alta concentração como a Yimmugo deve elevar as receitas do segmento, com a Grifols projetando USD 1 bilhão em vendas nos Estados Unidos ao longo de sete anos. O mercado de fracionamento de plasma se beneficia de uma demanda estável de dois dígitos por imunoglobulinas, sustentada pela expansão de indicações como a polineuropatia desmielinizante inflamatória crônica. Ao mesmo tempo, as atualizações de fabricação — mais notavelmente o filtro Planova FG1 da Asahi Kasei Medical — aumentam o rendimento e reduzem o risco de passagem de vírus, apoiando o crescimento do volume.

Os fatores de coagulação, embora representem uma base de receita menor, estão previstos para expandir a um CAGR de 8,97%, o mais rápido entre as linhas de produtos. Os protocolos de profilaxia estendida fomentam o aumento do consumo por paciente, e as novas plataformas de entrega melhoram a adesão. No entanto, as alternativas recombinantes e as terapias não fatoriais introduzem pressão sobre os preços. A albumina mantém uma participação considerável devido ao seu papel nos cuidados intensivos, especialmente na Ásia-Pacífico, onde as atualizações de protocolos recomendam a administração precoce no choque séptico. Os inibidores de protease, centrados na alfa-1 antitripsina, estão ganhando impulso em pneumologia à medida que vias padronizadas para deficiência grave entram na prática clínica. Em conjunto, a diversificação de produtos e o avanço tecnológico continuam a definir o posicionamento competitivo no mercado de fracionamento de plasma.

Por Aplicação:

Neurologia Domina, Pneumologia Cresce RapidamenteAs aplicações em neurologia responderam por 41,66% das receitas de 2025, ancoradas pelo uso de imunoglobulina intravenosa e subcutânea na polineuropatia desmielinizante inflamatória crônica e na neuropatia motora multifocal. A biodisponibilidade de 93,3% da HYQVIA exemplifica a evolução da modalidade, oferecendo menos locais de aplicação e menor frequência de infusão. À medida que a conscientização sobre as doenças melhora, as taxas de diagnóstico aumentam, consolidando ainda mais a primazia da neurologia no mercado de fracionamento de plasma. O crescimento é reforçado por dados do mundo real que demonstram ganhos funcionais sustentados e redução da frequência de recaídas com dosagem de manutenção.

A pneumologia marca o segmento de crescimento mais rápido, previsto para registrar um CAGR de 10,12% até 2031. A terapia de reposição de alfa-1 antitripsina impulsiona esse aumento, com as diretrizes de consenso europeias simplificando a seleção de pacientes e a dosagem. Pesquisas que associam a rigidez arterial ao risco cardiovascular em pacientes com deficiência ressaltam benefícios sistêmicos mais amplos, potencialmente abrindo novas vias de reembolso. A imunologia permanece um conjunto de indicações central, enquanto a hematologia enfrenta a concorrência recombinante. A adoção de albumina em cuidados intensivos em contextos de trauma e cirurgia reforça a utilização entre departamentos, ampliando a diversidade de aplicações. Coletivamente, essas dinâmicas garantem que o mercado de fracionamento de plasma permaneça responsivo às prioridades clínicas em evolução.

Por Usuário Final:

Hospitais Comandam os Volumes, Locais Alternativos CrescemHospitais e clínicas capturaram 69,35% das receitas globais em 2025, refletindo seu papel central na administração de terapias intravenosas e no manejo de indicações agudas. Protocolos complexos de infusão, monitoramento de eventos adversos e vias de reembolso mantêm as farmácias hospitalares no centro do mercado de fracionamento de plasma. À medida que os hospitais adotam vias de cuidado integradas, as taxas de utilização de albumina e fatores de coagulação aumentam, sustentando a liderança em volume. Os investimentos em processadores automatizados de componentes sanguíneos, incluindo o sistema Reveos, permitem que os serviços de transfusão reduzam as etapas de processamento em 65% e liberem recursos para atividades de maior valor.

A categoria de "outros usuários finais" — que abrange cuidados domiciliares, farmácias especializadas e unidades de infusão — está projetada para crescer a um CAGR de 10,93%, impulsionada pela adoção de SCIG e pelo incentivo dos pagadores a modelos domiciliares. Programas de treinamento aprimorados e tecnologias de monitoramento remoto, como bombas conectadas, melhoram a segurança e a adesão. Os centros cirúrgicos ambulatoriais representam um destino de nicho, porém em expansão, para o uso de albumina na estabilização hemodinâmica. Os bancos de sangue e centros de coleta de plasma, embora situados a montante, influenciam a disponibilidade a jusante ao garantir a matéria-prima que sustenta o mercado de fracionamento de plasma.

Por Setor:

Fracionadores Privados Impulsionam Escala e InovaçãoOs players privados comandavam 67,41% das receitas de 2025 e exibem a trajetória de crescimento mais rápida, a um CAGR de 8,18%. O plano da Octapharma de aumentar a capacidade de produção em 50% antes de 2028 exemplifica estratégias de expansão agressivas. Essas empresas aproveitam a alocação flexível de capital, infraestrutura avançada de tecnologia da informação e redes de fornecimento global para otimizar o custo por litro e manter a qualidade. Modelos verticalmente integrados que abrangem desde a doação até o envase e acabamento final ajudam os operadores privados a gerenciar margens em meio à pressão de preços, garantindo vantagem competitiva no mercado de fracionamento de plasma.

Os fracionadores públicos permanecem fundamentais em regiões que priorizam a autossuficiência, embora com horizontes de investimento mais conservadores. Colaborações — como a joint venture da Indonésia entre o fundo soberano nacional e a SK Plasma — ilustram modelos híbridos que combinam supervisão estatal com expertise tecnológica privada. Acordos de transferência de tecnologia e fabricação por contrato reforçam a capacidade pública sem duplicar dispendiosos pipelines de pesquisa e desenvolvimento. Ao longo do período de previsão, ecossistemas mistos de entidades privadas e públicas continuarão a evoluir, equilibrando acesso, acessibilidade e autonomia estratégica em todo o mercado de fracionamento de plasma.

Análise Geográfica

Mercado de Fracionamento de Plasma na América do Norte

A América do Norte permanece o epicentro do mercado de fracionamento de plasma, detendo 53,05% da receita em 2025. Os Estados Unidos, por si só, respondem por 70% do plasma de origem global, sustentados pela compensação a doadores que mantém uma densa rede de quase 1.200 centros. O Caucus Parlamentar de Plasma do Congresso destaca o apoio bipartidário ao acesso ininterrupto à imunoglobulina, enquanto atualizações tecnológicas como o sistema RIKA da CSL reduzem os tempos de doação e melhoram o rendimento. Processos regulatórios avançados facilitam a aprovação rápida de filtros e formulações de próxima geração, reforçando a robustez da cadeia de suprimentos da região.

Mercado de Fracionamento de Plasma na APAC

A Ásia-Pacífico representa a arena de crescimento mais rápido, com previsão de registrar um CAGR de 9,18% até 2031. Os governos da Indonésia, China e Índia estão investindo em plantas de fracionamento domésticas para reduzir a dependência de importações. A instalação de Karawang, na Indonésia, converterá 600.000 litros anualmente em produtos de alto valor, exemplificando uma mudança em direção à autossuficiência. No entanto, persistem desequilíbrios de oferta: a Austrália importou 399,2 milhões de USD em imunoglobulina em 2022-23, com a demanda crescendo 8% ao ano. Transações estratégicas, como a alienação pela CSL de seu portfólio de plasma de Wuhan para a Rongsheng Pharmaceutical por 185 milhões de USD, realinham as posições para melhor adequação ao mercado local.

Mercado de Fracionamento de Plasma na EMEA e LATAM

A Europa enfrenta obstáculos estruturais decorrentes dos limites de compensação a doadores, levando a uma dependência de 40% do plasma dos Estados Unidos. As regulamentações SoHO propostas visam aumentar a retenção de doadores, preservando os padrões éticos; contudo, a escassez no curto prazo permanece uma realidade. A expertise em manufatura e os canais de distribuição estabelecidos atenuam os riscos, mas a utilização da capacidade depende dos fluxos de matéria-prima. A América Latina, o Oriente Médio e a África contribuem coletivamente com uma parcela modesta atualmente; no entanto, o aumento dos gastos com saúde e a maior cobertura de seguros estão abrindo o acesso às terapias derivadas do plasma. O potencial de crescimento de longo prazo reside no investimento em infraestrutura e em parcerias público-privadas, ampliando gradualmente as fatias regionais do mercado de fracionamento de plasma.

Cenário Competitivo

O mercado de fracionamento de plasma é moderadamente concentrado: CSL Behring, Grifols e Takeda controlam uma estimativa de 70% da capacidade global, aproveitando operações verticalmente integradas para garantir matéria-prima e manter a liderança em qualidade. O fornecimento com eficiência de custos é central; a CSL opera aproximadamente 350 centros de doação em todo o mundo, enquanto o Plano de Melhoria Operacional da Grifols reduziu o custo por litro em 22% em 2024. Os hubs duplos da cadeia de fornecimento da Takeda nos Estados Unidos e na Europa fornecem redundância geográfica, permitindo uma resposta ágil a picos de demanda regionais.

A inovação diferencia os concorrentes. O filtro Planova FG1 da Asahi Kasei Medical oferece um fluxo sete vezes maior, eliminando os gargalos de filtração de vírus e reduzindo os ciclos de lote. A Grifols avançou sua pontuação de ESG para 70 na Avaliação de Sustentabilidade Corporativa de 2024, atraindo investidores institucionais com orientação ética. O Programa REACH da CSL moderniza o engajamento de doadores com agendamento móvel e análise de fidelidade, aumentando as doações repetidas e a precisão dos dados.

As reformas de governança sinalizam evolução estratégica. A Grifols separou a gestão da propriedade familiar em 2024, nomeando Nacho Abia como CEO para aprimorar o foco operacional e a comunicação com investidores. Desafiantes regionais estão emergindo: a Kedrion abriu um hub de produção em Bolognana, Itália, para escalar a produção de globulina hiperimune, enquanto a startup australiana Aegros está captando USD 20 milhões para comercializar tecnologia de fracionamento de alto rendimento. Esses desenvolvimentos sugerem uma diluição gradual da participação dos incumbentes, embora as vantagens de escala permaneçam formidáveis no mercado de fracionamento de plasma.

Líderes do Setor de Fracionamento de Plasma

CSL Behring

Grifols S.A

Octapharma

Kedrion S.p.A

Bio Products Laboratory Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fracionamento de Plasma

- CSL Behring

- Grifols

- Takeda Pharmaceuticals

- Octapharma

- Kedrion Biopharma

- Biotest

- Bio Products Laboratory

- Shanghai RAAS Blood Products Co., Ltd.

- Sanquin Blood Supply Foundation

- LFB S.A.

- ADMA Biologics

- Kamada Ltd.

- Baxter

- Intas Biopharmaceuticals Ltd.

- PlasmaGen BioSciences

- Emergent Bio Solutions

- Biolife Plasma Services

Desenvolvimento Recente da Indústria no Mercado de Fracionamento de Plasma

- Janeiro de 2025: ADMA Biologics reportou receita preliminar para o exercício fiscal de 2024 de USD 417 a 425 milhões e projetou receita para o exercício fiscal de 2025 acima de USD 485 milhões.

- Outubro de 2024: A Asahi Kasei Medical introduziu o Planova FG1, oferecendo um fluxo sete vezes maior do que os filtros anteriores.

- Outubro de 2024: A Terumo Blood and Cell Technologies lançou o Sistema Automatizado de Processamento de Sangue Reveos nos Estados Unidos, reduzindo as etapas de processamento em 65%.

- Outubro de 2024: A Grifols alcançou uma pontuação de 70 pontos na Avaliação de Sustentabilidade Corporativa.

- Outubro de 2024: A CSL Plasma implantou o Sistema de Doação de Plasma RIKA em Houston, reduzindo o tempo de doação em 15 minutos.

Escopo do Relatório Global do Mercado de Fracionamento de Plasma

De acordo com o escopo do relatório, o fracionamento de plasma é definido como o processo geral de separação dos vários componentes do plasma sanguíneo obtido por meio do fracionamento do sangue. O plasma contém múltiplas proteínas, incluindo imunoglobulinas, albumina e proteínas de coagulação. O Mercado de Fracionamento de Plasma é segmentado por produto (imunoglobulinas, plaquetas, concentrado de fator de coagulação, albumina e outros produtos), aplicação (neurologia, imunologia, hematologia e outras aplicações), usuário final (hospitais e clínicas, laboratórios de pesquisa clínica e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor em (USD milhões) para os segmentos acima.

Visão Geral da Segmentação

| Imunoglobulinas | Imunoglobulina Intravenosa (IVIG) |

| Imunoglobulina Subcutânea (SCIG) | |

| Outras Imunoglobulinas | |

| Fatores de Coagulação | |

| Albumina | |

| Inibidores de Protease (Inibidor de C1-Esterase, Alfa-1 Antitripsina) | |

| Outros Produtos Derivados de Plasma |

| Neurologia |

| Imunologia |

| Hematologia |

| Pneumologia |

| Cuidados Intensivos e Trauma |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Coleta de Plasma e Bancos de Sangue |

| Outros Usuários Finais |

| Fracionadores Privados |

| Fracionadores Públicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Imunoglobulinas | Imunoglobulina Intravenosa (IVIG) |

| Imunoglobulina Subcutânea (SCIG) | ||

| Outras Imunoglobulinas | ||

| Fatores de Coagulação | ||

| Albumina | ||

| Inibidores de Protease (Inibidor de C1-Esterase, Alfa-1 Antitripsina) | ||

| Outros Produtos Derivados de Plasma | ||

| Por Aplicação | Neurologia | |

| Imunologia | ||

| Hematologia | ||

| Pneumologia | ||

| Cuidados Intensivos e Trauma | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Coleta de Plasma e Bancos de Sangue | ||

| Outros Usuários Finais | ||

| Por Setor | Fracionadores Privados | |

| Fracionadores Públicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fracionamento de plasma?

O tamanho do mercado de fracionamento de plasma é de USD 42,15 bilhões em 2026 e está projetado para atingir USD 63,06 bilhões até 2031.

Qual segmento de produto detém a maior participação no mercado de fracionamento de plasma?

As imunoglobulinas lideram, respondendo por 62,74% das receitas em 2025.

Qual região deve crescer mais rapidamente no fracionamento de plasma?

A Ásia-Pacífico está prevista para registrar um CAGR de 9,18% de 2026 a 2031.

Quais são as principais empresas do setor de fracionamento de plasma?

CSL Behring, Grifols e Takeda juntas detêm cerca de 70,0% da capacidade global.

Por que as imunoglobulinas subcutâneas estão ganhando popularidade?

Os produtos de SCIG permitem a autoadministração domiciliar, reduzem a dependência hospitalar e mantêm eficácia comparável às formulações intravenosas.

Página atualizada pela última vez em: