Tamanho e Participação do Mercado de Tradução Automática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tradução Automática por Mordor Intelligence

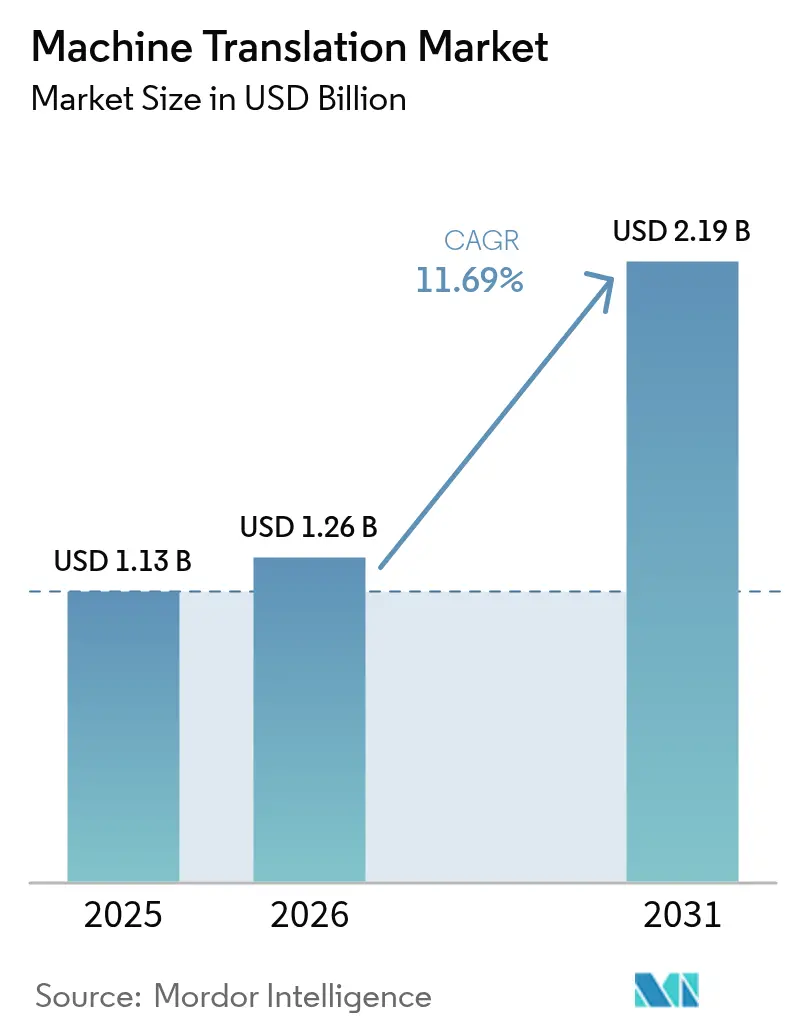

O tamanho do mercado de tradução automática está projetado para expandir de USD 1,13 bilhão em 2025 e USD 1,26 bilhão em 2026 para USD 2,19 bilhões até 2031, registrando um CAGR de 11,69% entre 2026 e 2031. A demanda está se acelerando à medida que as empresas incorporam tradução em tempo real no suporte ao cliente, videoconferências e vitrines de comércio eletrônico. Os mandatos de residência soberana de dados estão deslocando a implantação para inferência de borda e local, recompensando fornecedores que entregam modelos multilíngues compactos com latência inferior a 100 milissegundos. As arquiteturas Transformer agora sustentam a maioria dos novos sistemas, permitindo ganhos de qualidade mensuráveis em pares de idiomas de baixos recursos e reduzindo os custos de ajuste fino para casos de uso verticais. A intensidade competitiva está aumentando porque os hiperescaladores agrupam APIs de tradução em suítes de nuvem mais amplas, enquanto os especialistas se diferenciam por meio de ajuste específico de domínio e tratamento superior de expressões idiomáticas.

Principais Conclusões do Relatório

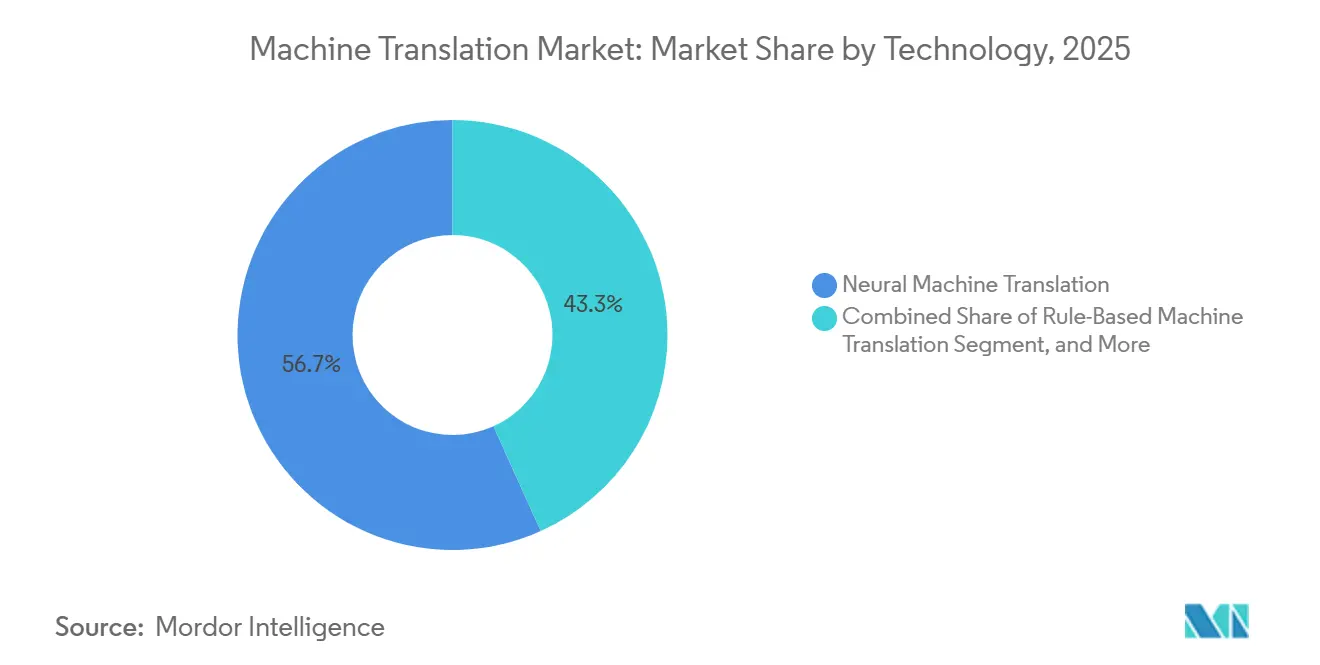

- Por tecnologia, a tradução automática neural deteve 56,73% da participação do mercado de tradução automática em 2025; as abordagens baseadas em Transformer estão previstas para crescer a um CAGR de 12,71% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 71,24% do tamanho do mercado de tradução automática em 2025, mas as implementações de borda e em dispositivo estão projetadas para expandir a um CAGR de 12,36% entre 2026 e 2031.

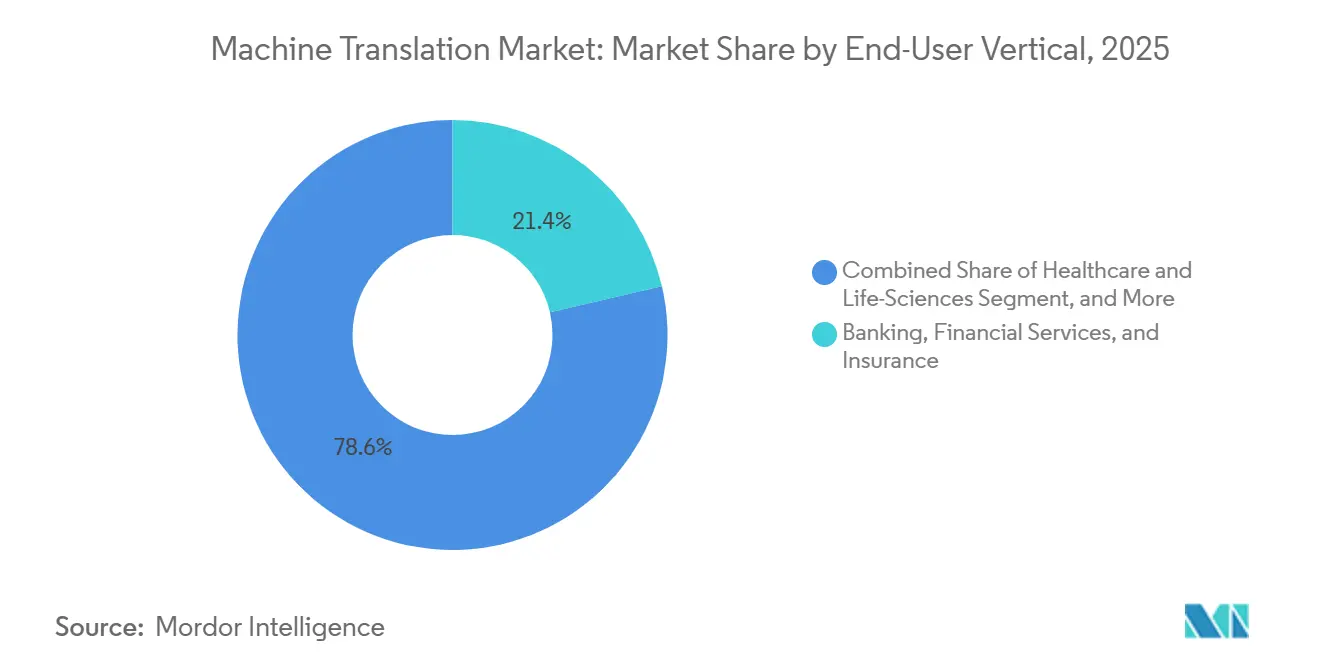

- Por vertical de usuário final, serviços bancários, financeiros e de seguros responderam por 21,36% dos gastos de 2025, enquanto saúde e ciências da vida avançam a um CAGR de 13,66% até 2031.

- Por tipo de aplicação, documentos estáticos responderam por 28,91% da receita de 2025, enquanto a tradução de fala ao vivo cresce mais rapidamente a um CAGR de 12,93% até 2031.

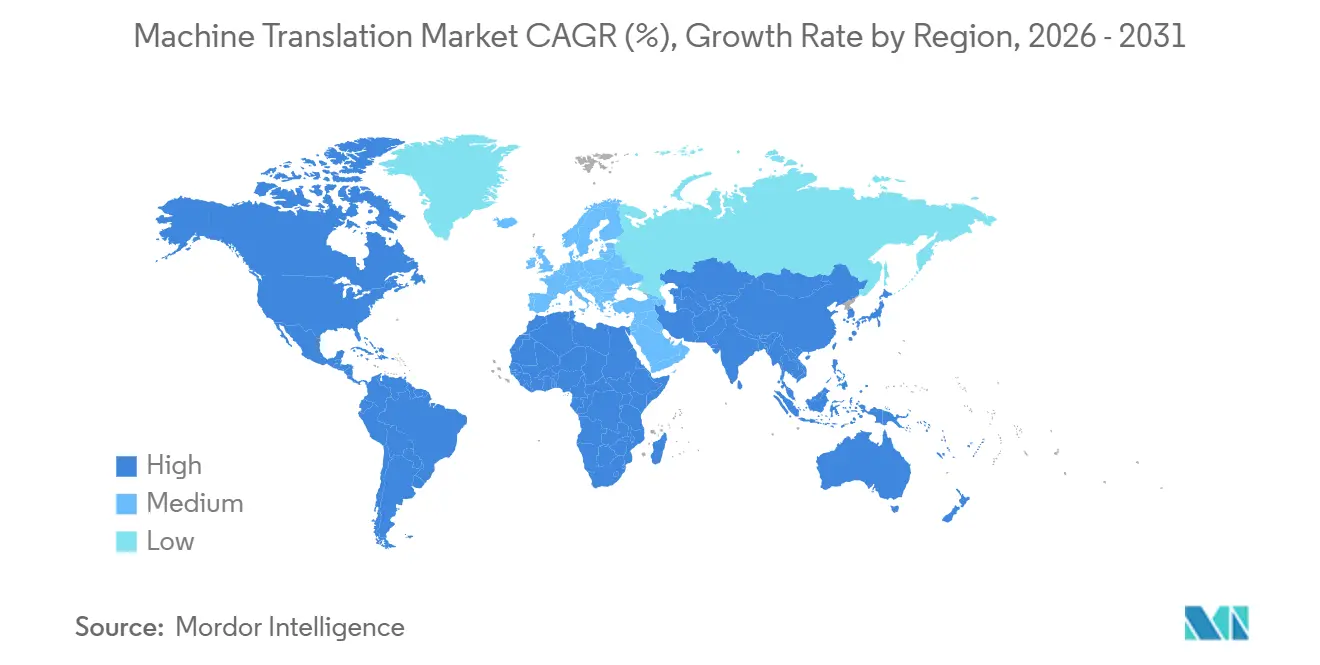

- Por geografia, a América do Norte liderou com 37,89% de participação na receita em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 12,78% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tradução Automática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Localização de Conteúdo | +2.3% | Global, concentrado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Necessidade de Tradução de Alto Desempenho e Baixo Custo | +1.9% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Plataformas de Comércio Eletrônico Transfronteiriço | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Avanços em MT Baseada em Transformer | +2.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implantação de Borda de Modelos Multilíngues Compactos Reduzindo a Latência | +1.6% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Conformidade Multilíngue Obrigatória sob Regulamentações Emergentes de IA | +1.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Localização de Conteúdo

As empresas multinacionais estão sob pressão contínua para lançar materiais de marketing, documentação de produtos e conteúdo de suporte em dezenas de idiomas simultaneamente. Listagens de produtos em língua vernácula em marketplaces digitais do Sudeste Asiático elevaram as taxas de conversão em 20-35% em 2025. As plataformas de streaming também expandiram os pipelines de legendas e dublagem, impulsionando aumentos de dois dígitos nos orçamentos de localização dos principais estúdios.[1]Netflix Investor Relations, "Relatório Anual 2025," ir.netflix.net As redes sociais exigem tradução instantânea para moderar conteúdo gerado por usuários, enquanto os provedores de serviços de localização agora incorporam mecanismos neurais para reduzir o tempo de entrega de semanas para horas. À medida que a localização contínua se torna a norma, a tradução automática evolui de um complemento terceirizado para uma capacidade interna crítica.

Necessidade de Tradução de Alto Desempenho e Baixo Custo

As tarifas típicas de tradução humana de USD 0,10-0,30 por palavra são financeiramente inviáveis para organizações que processam milhões de palavras mensalmente. Fluxos de trabalho neurais com pós-edição seletiva entregam qualidade comparável por USD 0,01-0,03 por palavra, reduzindo em 60% os tempos de ciclo de projetos em casos de uso de finanças e seguros.[2]TAUS, "Economia da Tradução Híbrida," taus.net Os patrocinadores farmacêuticos também reduziram os custos de localização de ensaios clínicos em até 50%, acelerando o recrutamento de pacientes e melhorando o retorno sobre os gastos em P&D. A vantagem de tempo é mais evidente na descoberta jurídica e na resposta a crises, consolidando a tradução automática como padrão para tarefas de alto volume e com prazos definidos.

Expansão de Plataformas de Comércio Eletrônico Transfronteiriço

As vendas globais online transfronteiriças ultrapassaram USD 1,2 trilhão em 2025, e os vendedores que oferecem vitrines multilíngues alcançaram valores médios de pedido até 50% mais altos. Gateways de pagamento e serviços de logística incorporam tradução nos fluxos de checkout e notificação, reduzindo o abandono em 15-25%. As plataformas de comércio ao vivo no Sudeste Asiático dependem de interpretação em tempo real para conectar influenciadores a públicos diversos. Aliadas aos mandatos regulatórios na União Europeia e na Índia que exigem divulgações ao consumidor em idioma local, essas forças institucionalizam a tradução como infraestrutura fundamental para o comércio.

Avanços em MT Baseada em Transformer

As arquiteturas de autoatenção melhoraram as pontuações BLEU para os principais pares de idiomas acima de 40, em comparação com 25-30 para modelos estatísticos. Modelos multilíngues pré-treinados como mBART e mT5 reduzem drasticamente os dados paralelos necessários para o ajuste de domínio, permitindo que as empresas criem mecanismos privados com dezenas de milhares em vez de milhões de pares de frases. Variantes de atenção esparsa e mistura de especialistas reduziram o custo de inferência em até 50%. Esses avanços elevam os tetos de qualidade e reduzem o custo total de propriedade, ampliando a adoção além dos segmentos verticais de alta margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas Persistentes de Precisão em Idiomas de Baixos Recursos | -1.8% | Global, agudo na África, Sudeste Asiático e regiões de idiomas indígenas | Longo prazo (≥ 4 anos) |

| Mecanismos de MT Gratuitos/de Código Aberto Comoditizando os Preços | -1.5% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Soberanas de Privacidade de Dados | -1.2% | Europa, China, Índia e Oriente Médio | Médio prazo (2-4 anos) |

| Pressões de Contabilidade de Carbono sobre a Inferência de MT com Alto Consumo de Energia | -0.9% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Precisão em Idiomas de Baixos Recursos

Os modelos neurais ainda registram taxas de erro acima de 30% para muitos idiomas africanos e indígenas, tornando-os inadequados para conteúdo crítico de saúde ou jurídico sem revisão humana dispendiosa.[3]UNESCO, "Atlas das Línguas do Mundo," en.unesco.org Agências governamentais em regiões multilíngues citaram erros de tradução que prejudicaram campanhas de saúde pública em 2025. A escassez de dados limita o investimento dos fornecedores, e mesmo métodos de zero-shot como o NLLB da Meta produzem pontuações BLEU abaixo de 20 para numerosos pares de idiomas. Fluxos de trabalho híbridos com humano no circuito permanecem necessários, corroendo as vantagens de velocidade e custo centrais para a adoção.

Mecanismos de MT Gratuitos/de Código Aberto Comoditizando os Preços

Frameworks como OpenNMT, Marian e o NLLB da Meta permitem que as empresas hospedem mecanismos de nível de produção sem taxas de licenciamento. Empresas com talento em aprendizado de máquina relataram economias de custo de 70-80% em relação às APIs pagas em configurações de alto volume, como moderação de mídias sociais. Os hiperescaladores responderam com descontos agressivos, pressionando os fornecedores independentes a se especializarem em domínios regulamentados ou a oferecerem suporte premium. A compressão de preços resultante reduz as margens e acelera a consolidação entre os provedores de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas Transformer Consolidam a Liderança

A tradução automática neural capturou 56,73% da receita total em 2025, e seu segmento está se expandindo a um CAGR de 12,71% até 2031, o mais alto entre as classes de tecnologia. Os modelos Transformer agora constituem a maioria das implantações neurais porque processam texto em paralelo e preservam o contexto de longo alcance, reduzindo a latência de inferência em até 60% enquanto aumentam as pontuações de qualidade. Os mecanismos baseados em regras e estatísticos sobrevivem apenas em nichos altamente regulamentados, como defesa, onde a saída determinística é obrigatória, mas sua presença combinada está diminuindo a cada ano. Configurações híbridas que combinam saída neural com bancos de dados de terminologia reduzem o esforço de pós-edição em cerca de 30%, atraindo editoras automotivas e de ciências da vida que exigem adesão estrita ao glossário. À medida que o custo de treinamento e inferência cai, as ofertas centradas em Transformer dominam os roteiros dos fornecedores, e o mercado de tradução automática continua a se orientar para o ajuste fino especializado em vez da inovação fundamental de algoritmos.

Transformers esparsos de segunda geração e modelos quantizados, alguns com menos de 50 MB, facilitam a operação em dispositivo sem perda perceptível de qualidade, expandindo os casos de uso práticos para dispositivos vestíveis e sistemas embarcados. As explorações acadêmicas de abordagens baseadas em exemplos ou interlingua permanecem em grande parte experimentais. A consolidação em torno da tecnologia Transformer ancora as expectativas dos compradores de ganhos contínuos de qualidade e ciclos de desenvolvimento mais curtos, reforçando as vantagens de pioneirismo para fornecedores com ativos de dados proprietários.

Por Implantação: Instalações de Borda e em Dispositivo Aceleram

Os serviços em nuvem responderam por 71,24% da receita de 2025, pois simplificam a integração e permitem atualizações de modelos sem interrupções. Mesmo assim, as implantações de borda e em dispositivo estão previstas para crescer a 12,36% ao ano até 2031, a taxa mais rápida entre os modos de implantação. As montadoras automotivas agora pré-carregam modelos bilíngues compactos para fornecer tradução de voz sem links celulares, comercializando tempos de resposta inferiores a 100 milissegundos como um recurso premium. O Departamento de Defesa dos Estados Unidos exige sistemas de idiomas com isolamento de rede, direcionando a demanda militar para software local. Os provedores de saúde que lidam com informações de saúde protegidas também preferem a inferência local para atender aos requisitos de auditoria da HIPAA.

Topologias híbridas que treinam na nuvem e inferem em hardware de borda estão emergindo como a arquitetura preferida para equilibrar latência, privacidade e custo. Os avanços em poda de modelos e quantização de 8 bits reduzem os requisitos de memória em até 70%, tornando prático executar modelos Transformer em GPUs incorporadas em endpoints de salas de conferência ou dispositivos de campo robustecidos. À medida que as regras de soberania de dados se tornam mais rígidas, o mix de implantação no mercado de tradução automática continua a se diversificar, afastando-se da dependência exclusiva da nuvem.

Por Vertical de Usuário Final: Saúde Ganha Impulso

Serviços bancários, financeiros e de seguros dominaram os gastos, respondendo por 21,36% da receita de 2025, devido aos requisitos regulatórios para divulgações multilíngues e relatórios de conformidade transfronteiriços. Enquanto isso, saúde e ciências da vida avançam a um CAGR de 13,66%, o mais alto de qualquer vertical, à medida que os ensaios clínicos globais multiplicam as necessidades de tradução de formulários de consentimento e eventos adversos. Os fabricantes farmacêuticos declararam em registros de 2025 que a tradução automática reduziu os custos de localização de ensaios em até 50% e encurtou os cronogramas de lançamento em meses.

As empresas de comércio eletrônico integram a tradução em catálogos de produtos e pipelines de avaliações de clientes para aumentar os valores de cesta em regiões não anglófonas. As empresas de mídia empregam dublagem e legendagem neurais para expandir seu alcance, enquanto as agências do setor público investem para atender à legislação de serviços digitais. As plataformas de tecnologia educacional traduzem currículos e avaliações, aumentando as matrículas no exterior em até 70%. A versatilidade dos casos de uso ressalta como o mercado de tradução automática agora serve como um habilitador horizontal em praticamente todos os setores intensivos em informação.

Por Tipo de Aplicação: Tradução de Fala em Tempo Real Lidera a Curva de Crescimento

Os documentos estáticos permaneceram a maior aplicação, respondendo por 28,91% da receita de 2025, mas a tradução de fala ao vivo está projetada para crescer a um CAGR de 12,93%, superando todos os outros usos. Os provedores de videoconferência relataram que a tradução durante reuniões aumentou a participação de falantes não anglófonos em até 60%, validando o investimento em inferência de baixa latência. As centrais de suporte ao cliente que integram chat multilíngue reduziram os tempos médios de atendimento em 20-30% e evitaram a contratação de especialistas adicionais em idiomas.

A legendagem e a localização de multimídia também aumentam à medida que os serviços de streaming localizam catálogos anteriores para sustentar o crescimento de assinantes. Os desenvolvedores dependem de APIs de tradução para internacionalizar interfaces de software, atraindo contribuições de repositórios de comunidades mais amplas. Os assistentes de voz e as plataformas de mídias sociais adicionam tradução em dispositivo para melhorar o engajamento dos usuários. A mudança para casos de uso interativos e em tempo real eleva as expectativas tanto de latência quanto de precisão contextual, recompensando os fornecedores que otimizam os pipelines de inferência e a retenção de contexto.

Análise Geográfica

A América do Norte deteve uma participação de 37,89% em 2025, impulsionada pela adoção empresarial precoce e pelos gastos em P&D dos hiperescaladores. As empresas financeiras, de saúde e de tecnologia normalmente relatam economias de custo de localização entre 50-70% e entrega no mesmo dia para lançamentos de conteúdo externo. Os estatutos bilíngues do Canadá sustentam uma demanda constante nos setores governamental e privado, enquanto a integração do México nas cadeias de suprimentos dos EUA impulsiona a tradução inglês-espanhol em logística e compras.

A Ásia-Pacífico está prevista para registrar o CAGR regional mais rápido de 12,78% até 2031. As plataformas de comércio eletrônico chinesas e indianas dependem de vitrines em idioma local para alcançar cidades de segundo e terceiro nível, elevando os valores dos pedidos em até 50%. Os ventos contrários demográficos do Japão empurram as empresas para a automação para compensar a escassez de mão de obra, e os fabricantes exportadores da Coreia do Sul incorporam tradução na documentação de produtos para manter a competitividade global. A rápida expansão do comércio digital na Indonésia, Tailândia e Vietnã aprofunda a dependência da tradução automática para reduzir o abandono de carrinho.

A Europa mantém uma demanda significativa porque as regulamentações da UE exigem que as empresas forneçam conteúdo de serviços digitais em todos os idiomas oficiais. Alemanha, França e Reino Unido dominam os gastos nos segmentos verticais automotivo, farmacêutico e financeiro. Na América do Sul, o Mercado Livre e a B2W Digital localizam listagens para quebrar as barreiras linguísticas entre consumidores de língua portuguesa e espanhola. O crescimento no Oriente Médio e África está ligado a iniciativas de cidades inteligentes no Golfo e à entrada de multinacionais em mercados de fronteira, onde serviços cidadãos multilíngues e fluxos de trabalho empresariais necessitam de tradução.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. Os hiperescaladores Google, Microsoft e Amazon exercem vantagens de custo ao agrupar a tradução com créditos de nuvem, comprimindo os preços por caractere e promovendo a consolidação entre os independentes. A DeepL mantém um nicho orientado à qualidade em pares de idiomas europeus, validado por meio de testes A/B empresariais que justificam taxas premium. O modelo de código aberto NLLB da Meta democratiza o acesso a 200 idiomas, capacitando empresas menores e intensificando a pressão sobre os preços.

Players emergentes como Unbabel e LILT combinam tradução neural com redes de pós-edição humana curadas, garantindo acordos de nível de serviço que atendem às necessidades de setores regulamentados. A atividade de patentes indica o foco dos fornecedores em roteamento de mistura de especialistas, aceleração de atenção esparsa e quantização, com o objetivo de reduzir pela metade os custos de inferência em dispositivos de borda. Especialistas como RWS e SYSTRAN fortalecem posições em ciências da vida e domínios jurídicos construindo bancos de dados de terminologia proprietários que criam custos de troca.

Rodadas de financiamento recentes ressaltam a confiança dos investidores. A DeepL captou USD 300 milhões em novembro de 2025 para expandir na Ásia-Pacífico. A Microsoft comprometeu USD 150 milhões para ampliar a cobertura de idiomas do Azure Translator, e o Google integrou seu modelo de linguagem amplo Gemini ao Translate para um tratamento de contexto mais rico. Esses movimentos estratégicos sinalizam uma corrida armamentista em qualidade, cobertura e flexibilidade de implantação, à medida que os concorrentes disputam uma fatia do crescente mercado de tradução automática.

Líderes do Setor de Tradução Automática

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

DeepL GmbH

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Google integrou o modelo de linguagem amplo Gemini ao Google Translate para tradução com reconhecimento de contexto em 133 idiomas.

- Dezembro de 2025: A Microsoft investiu USD 150 milhões para adicionar 25 idiomas africanos e indígenas ao Azure Translator até meados de 2026.

- Novembro de 2025: A DeepL captou USD 300 milhões em financiamento da Série C para desenvolver modelos específicos de domínio e entrar na Ásia-Pacífico.

- Outubro de 2025: A AWS lançou o Amazon Translate Custom Terminology, permitindo glossários obrigatórios que reduzem a pós-edição em até 40%.

Escopo do Relatório Global do Mercado de Tradução Automática

O Relatório de Tradução Automática é Segmentado por Tecnologia (Tradução Automática Estatística, Tradução Automática Baseada em Regras, Tradução Automática Neural, MT Híbrida e Adaptativa, Outras Tecnologias), Implantação (Local, Baseada em Nuvem, Borda/Em Dispositivo), Vertical de Usuário Final (Automotivo e Mobilidade, Militar e Defesa, Saúde e Ciências da Vida, TI e Telecomunicações, Comércio Eletrônico e Varejo, Mídia e Entretenimento, Serviços Bancários, Financeiros e de Seguros, Governo e Setor Público, Educação e Aprendizagem Eletrônica, Outros Segmentos Verticais de Usuário Final), Tipo de Aplicação (Tradução de Documentos Estáticos, Tradução de Fala ao Vivo, Localização de Multimídia, Internacionalização de Código e Interface, Tradução de Chat de Suporte ao Cliente, Outros Tipos de Aplicação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tradução Automática Estatística | |

| Tradução Automática Baseada em Regras | |

| Tradução Automática Neural | MT Neural de Sequência para Sequência |

| MT Neural Baseada em Transformer | |

| MT Híbrida e Adaptativa | |

| Outras Tecnologias |

| Local |

| Baseada em Nuvem |

| Borda/Em Dispositivo |

| Automotivo e Mobilidade |

| Militar e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Comércio Eletrônico e Varejo |

| Mídia e Entretenimento |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Setor Público |

| Educação e Aprendizagem Eletrônica |

| Outros Segmentos Verticais de Usuário Final |

| Tradução de Documentos Estáticos |

| Tradução de Fala ao Vivo |

| Localização de Multimídia |

| Internacionalização de Código e Interface |

| Tradução de Chat de Suporte ao Cliente |

| Outros Tipos de Aplicação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Tradução Automática Estatística | ||

| Tradução Automática Baseada em Regras | |||

| Tradução Automática Neural | MT Neural de Sequência para Sequência | ||

| MT Neural Baseada em Transformer | |||

| MT Híbrida e Adaptativa | |||

| Outras Tecnologias | |||

| Por Implantação | Local | ||

| Baseada em Nuvem | |||

| Borda/Em Dispositivo | |||

| Por Vertical de Usuário Final | Automotivo e Mobilidade | ||

| Militar e Defesa | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Comércio Eletrônico e Varejo | |||

| Mídia e Entretenimento | |||

| Serviços Bancários, Financeiros e de Seguros | |||

| Governo e Setor Público | |||

| Educação e Aprendizagem Eletrônica | |||

| Outros Segmentos Verticais de Usuário Final | |||

| Por Tipo de Aplicação | Tradução de Documentos Estáticos | ||

| Tradução de Fala ao Vivo | |||

| Localização de Multimídia | |||

| Internacionalização de Código e Interface | |||

| Tradução de Chat de Suporte ao Cliente | |||

| Outros Tipos de Aplicação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual poderia ser o volume global de gastos em tradução automática até 2031?

Os gastos totais estão projetados para atingir USD 2,19 bilhões até 2031, crescendo a um CAGR de 11,69% a partir da linha de base de 2026.

Qual tecnologia está se expandindo mais rapidamente para a tradução automática?

A tradução automática neural baseada em Transformer está prevista para registrar um CAGR de 12,71% até 2031, superando todas as outras abordagens.

O crescimento é mais forte para implantações em nuvem ou de borda?

A inferência de borda e em dispositivo é o segmento de crescimento mais rápido, avançando a um CAGR de 12,36%, enquanto as soluções em nuvem crescem a partir de uma base muito maior.

Qual segmento de usuário final está definido para registrar a maior taxa de adoção?

Saúde e ciências da vida lideram com um CAGR projetado de 13,66%, à medida que a localização de ensaios clínicos globais e consentimento de pacientes se intensifica.

Qual desafio central ainda limita uma implantação mais ampla?

A precisão permanece inconsistente em muitos idiomas de baixos recursos, frequentemente exigindo pós-edição humana dispendiosa para atender aos padrões profissionais.

Quão competitivo é o cenário de fornecedores?

Os cinco principais provedores detêm aproximadamente 60-65% de participação, conferindo ao espaço uma pontuação de concentração moderada de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: