Tamanho e Participação do Mercado de Kits de Extração de DNA/RNA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

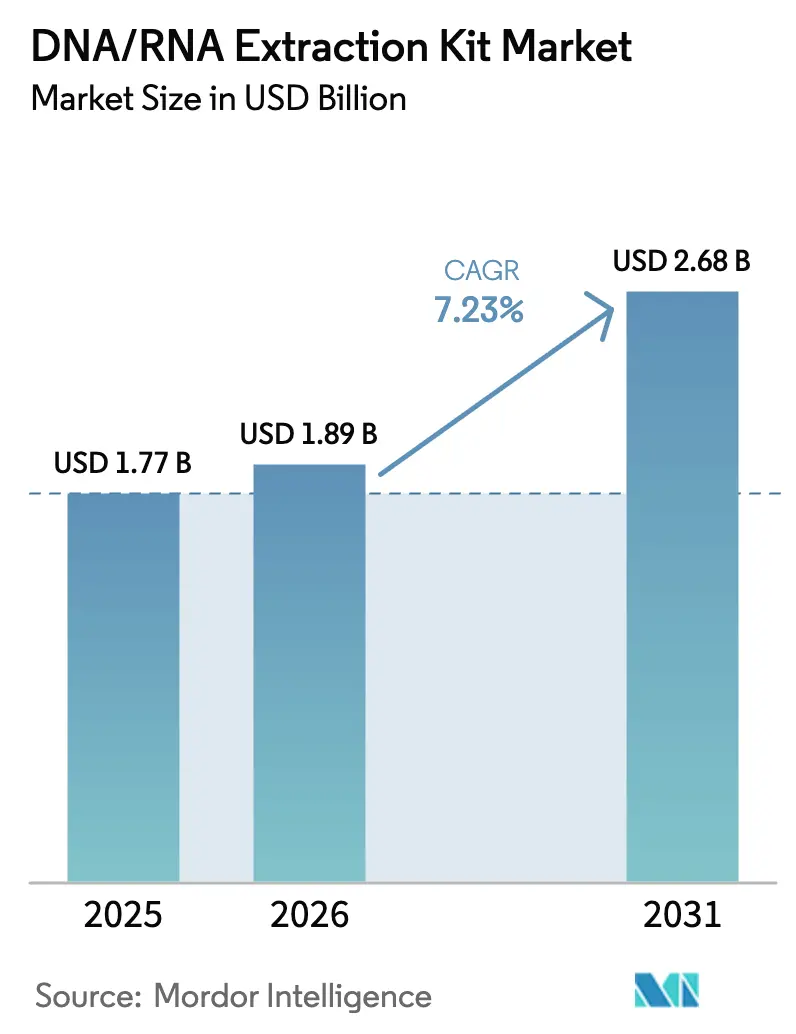

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Extração de DNA/RNA por Mordor Intelligence

O tamanho do Mercado de Kits de Extração de DNA/RNA deve crescer de USD 1,77 bilhão em 2025 para USD 1,89 bilhão em 2026 e está previsto para atingir USD 2,68 bilhões até 2031 a um CAGR de 7,23% no período de 2026 a 2031.

Este crescimento é impulsionado pela transição da oncologia para biópsias líquidas, pela expansão dos programas de vigilância de patógenos em águas residuais e pela crescente demanda por medicina de precisão, que requer purificação consistente e confiável de ácidos nucleicos. A adoção da automação por esferas magnéticas está se acelerando, reduzindo o tempo dos técnicos e minimizando as taxas de erro, levando os laboratórios clínicos a substituir protocolos de reagentes desatualizados. As autoridades de saúde pública estão institucionalizando o monitoramento de RNA viral em águas residuais, expandindo assim a aplicação dos kits de RNA além do uso hospitalar tradicional. Além disso, as empresas farmacêuticas estão incorporando métodos de extração validados em submissões de medicamentos e diagnósticos para agilizar as aprovações regulatórias, fomentando fortes relacionamentos com fornecedores e aumentando os custos de mudança. O cenário competitivo é moldado por players estabelecidos que defendem os volumes de colunas de centrifugação manuais, enquanto concorrentes emergentes promovem sistemas de cartucho que integram extração, preparação de biblioteca e análise em um único consumível.

Principais Conclusões do Relatório

- Por tipo de amostra, sangue e plasma detiveram 42,45% da participação do mercado de kits de extração de DNA/RNA em 2025. Matrizes de águas residuais e ambientais estão projetadas para avançar com um CAGR líder de 9,65% até 2031.

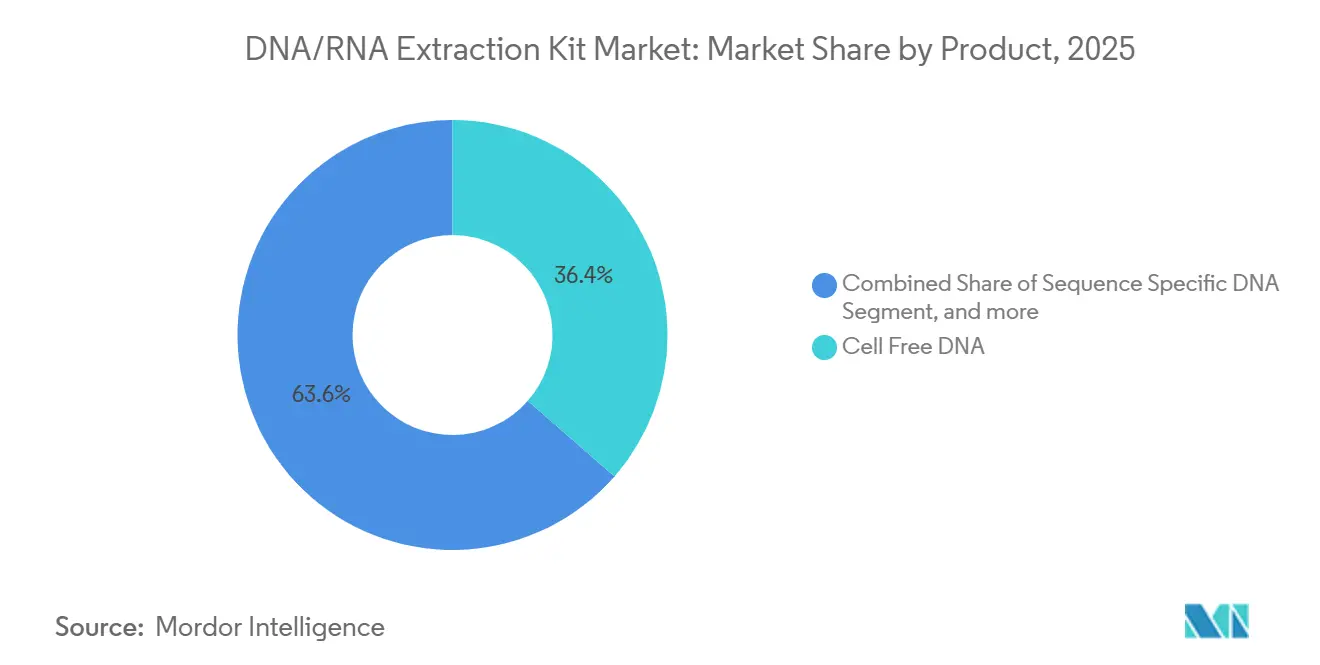

- Por produto, os kits de DNA livre de células capturaram 36,43% do tamanho do mercado de kits de extração de DNA/RNA em 2025. As soluções de RNA total estão projetadas para registrar o CAGR mais rápido de 9,54% entre 2026 e 2031.

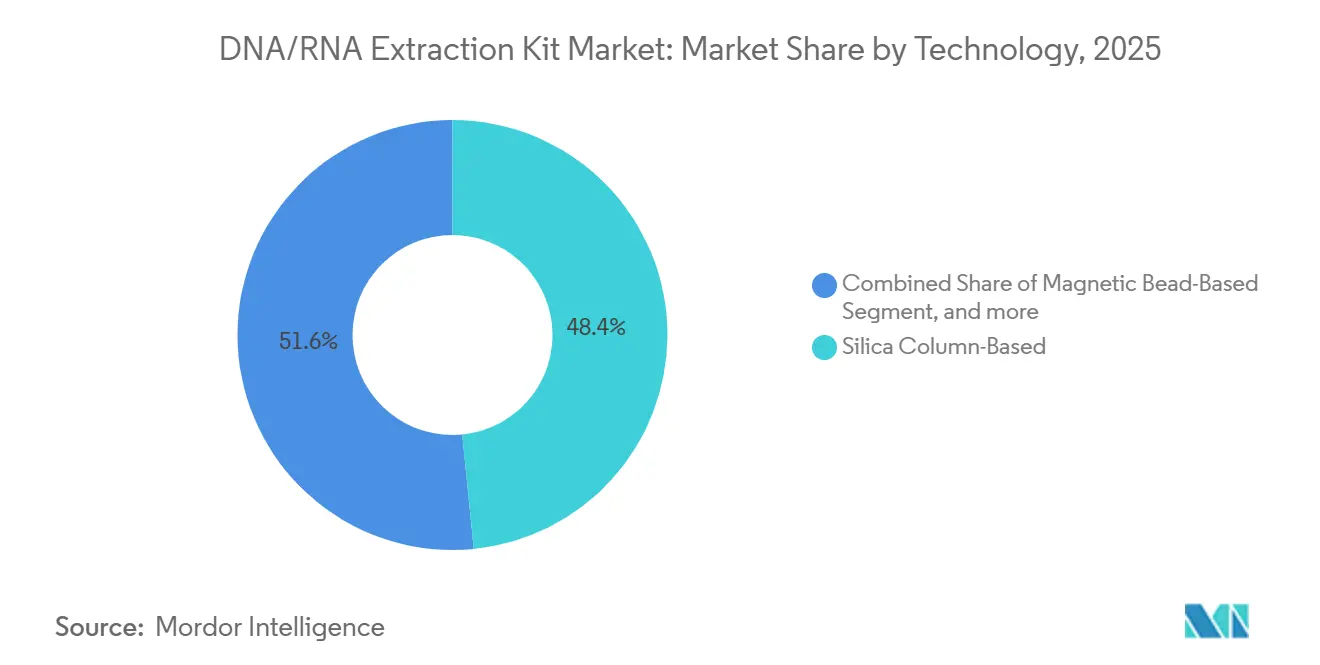

- Por tecnologia, as colunas de sílica comandaram 48,43% da receita em 2025, enquanto os cartuchos automatizados registraram um CAGR de 10,01% até 2031.

- Por usuário final, os centros de diagnóstico contribuíram com 41,46% da receita em 2025, enquanto as empresas de biotecnologia e farmacêuticas expandiram a um CAGR de 10,34% até 2031.

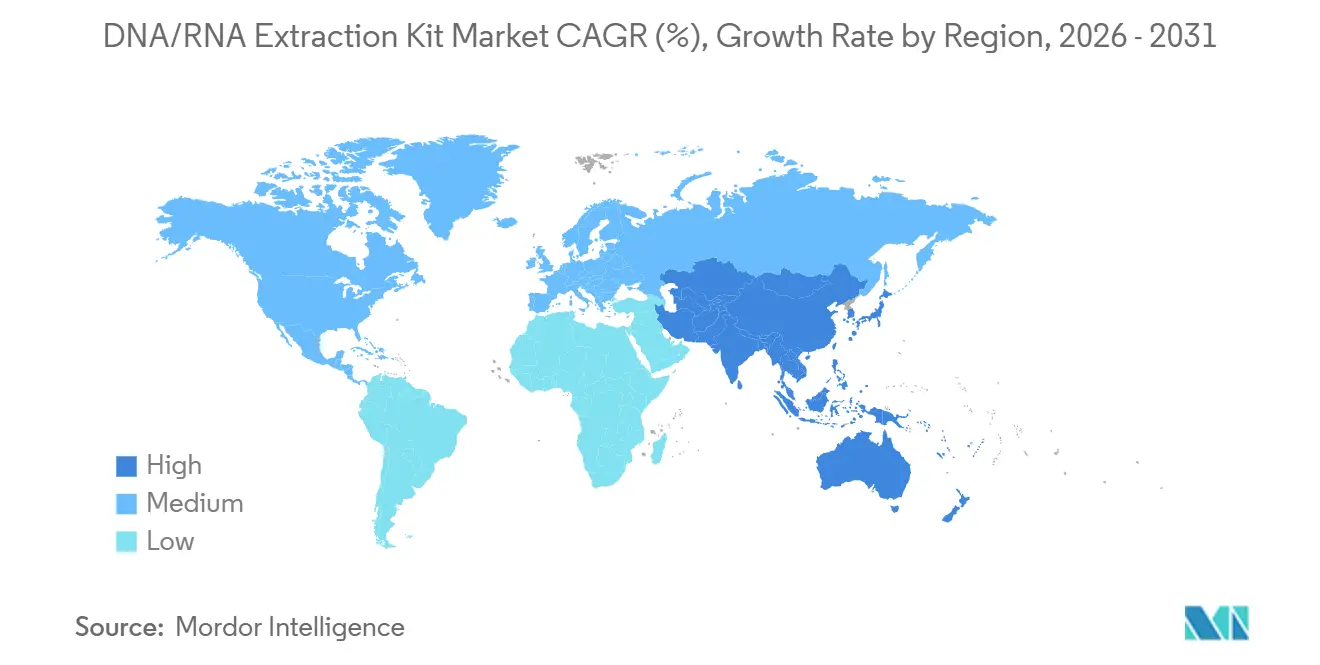

- Por região, a América do Norte respondeu por 42,67% da receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Kits de Extração de DNA/RNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Biópsia Líquida no Diagnóstico Oncológico | +2.1% | América do Norte, Europa, Centros Globais | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Plataformas Automatizadas de Extração de Alto Rendimento | +1.8% | América do Norte, Europa, Ásia-Pacífico (China, Japão) | Curto prazo (≤2 anos) |

| Crescimento dos Investimentos em P&D de Diagnóstico Molecular | +1.3% | Estados Unidos, China, Alemanha, Japão | Longo prazo (≥4 anos) |

| Expansão de Programas de Medicina de Precisão e Diagnósticos Complementares | +1.5% | América do Norte, Europa, Países Selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Uso Crescente de Kits de Testes Genômicos Residenciais no Ponto de Cuidado | +0.8% | Estados Unidos, Reino Unido, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Demanda da Epidemiologia de Águas Residuais por Vigilância de RNA Viral | +1.2% | América do Norte, Europa, Cidades Selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Biópsia Líquida no Diagnóstico Oncológico

O Guardant360 CDx recebeu aprovação da FDA em 2024, exigindo que os laboratórios validem métodos de extração que preservem fragmentos de DNA plasmático com menos de 200 pares de bases. Centros de referência relatam um crescimento de 40% ano a ano nos volumes de amostras de biópsia líquida, necessitando de atualizações para plataformas magnéticas de 96 poços que reduzem as etapas de manuseio. O kit de DNA livre de células da Roche no sistema cobas captura 85% do DNA tumoral circulante a partir de 2 mL de plasma, permitindo a detecção de doença residual mínima a uma frequência alélica de 0,01%. Os testes pré-natais também se beneficiam, pois o DNA fetal livre de células substitui procedimentos invasivos em mercados de alta renda. O efeito líquido eleva os requisitos de rendimento e pureza que as colunas de centrifugação manuais têm dificuldade em atender.

Avanços Tecnológicos em Plataformas Automatizadas de Extração de Alto Rendimento

O KingFisher Apex da Thermo Fisher processa 96 amostras em 30 minutos com integração total ao LIMS, melhorando a rastreabilidade para laboratórios com certificação ISO 15189. Os manipuladores de líquidos da Beckman Coulter se combinam com processadores magnéticos para processar amostras de sangue, saliva e tecido simultaneamente, reduzindo o risco de contaminação cruzada. A estação de trabalho Fluent da Tecan combina extração, quantificação e normalização, reduzindo os custos de mão de obra em 60% enquanto mantém um coeficiente de variação abaixo de 5%. Contratos de arrendamento e modelos de serviço compartilhado reduzem as barreiras de capital, ampliando o acesso em hospitais de médio porte. A automação, portanto, acelera a conversão de kits de protocolos manuais de baixa margem para cartuchos premium.

Expansão de Programas de Medicina de Precisão e Diagnósticos Complementares

O FoundationOne CDx, aprovado em 2024 para 324 genes, estipula rendimentos de extração acima de 10 ng/µL a partir de tecido FFPE, desqualificando os fluxos de trabalho com fenol-clorofórmio. Os patrocinadores farmacêuticos agora especificam reagentes de extração em estudos de biomarcadores de Fase III, vinculando os fornecedores a pacotes de medicamento-diagnóstico. O teste therascreen EGFR da QIAGEN agrupa seu kit de extração e a química de PCR, harmonizando os resultados em laboratórios globais. Redes de referência centralizadas no Reino Unido encaminham DNA purificado para hospitais regionais, exigindo estabilidade em temperatura ambiente para envio de vários dias. A estreita ligação entre a fidelidade da extração e a elegibilidade terapêutica garante receita recorrente de kits por paciente.

Demanda da Epidemiologia de Águas Residuais por Vigilância de RNA Viral

O CDC monitora mais de 1.200 estações de tratamento, impulsionando a aquisição em massa de kits de RNA que removem inibidores como ácidos húmicos[1]Centers for Disease Control and Prevention, "Sistema Nacional de Vigilância de Águas Residuais 2025," cdc.gov. O kit de RNA viral adaptado para águas residuais da QIAGEN aumenta a recuperação para 70% em comparação com 40% para opções genéricas. As diretrizes da OMS endossam a vigilância de águas residuais para a poliomielite, levando a implantações da UNICEF na África e no Sul da Ásia. O setor privado também participa, desde empresas agrícolas que testam microbiomas do solo até consultores ambientais que rastreiam o DNA de espécies invasoras. Os compradores não clínicos frequentemente optam por kits de reagentes econômicos, diversificando assim seu mix de canais e faixas de preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e de Reagentes dos Sistemas Automatizados de Extração | −0.9% | Global, agudo em países de baixa e média renda | Curto prazo (≤2 anos) |

| Mão de Obra Qualificada Limitada em Ambientes com Poucos Recursos | −0.7% | África, Sul da Ásia, América Latina | Longo prazo (≥4 anos) |

| Escrutínio Regulatório sobre Resíduos de Microplásticos Provenientes de Plásticos de Uso Único nos Kits | −0.5% | União Europeia, Canadá, Austrália | Médio prazo (2 a 4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Matérias-Primas de Sílica e Esferas Magnéticas | −0.6% | América do Norte, Europa dependente do fornecimento asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Reagentes dos Sistemas Automatizados de Extração

Os instrumentos automatizados custam entre USD 150.000 e USD 300.000, com cartuchos a um preço de USD 200 por amostra para sistemas como o Genexus Dx, o que limita a viabilidade a laboratórios que processam mais de 1.000 amostras por mês. As colunas de centrifugação manuais custam entre USD 2 e USD 5 por amostra, mas exigem técnicos qualificados e registram taxas de falha mais elevadas. Os modelos de pagamento por uso transferem o risco de capital para os fornecedores, mas elevam o preço por teste em 15%. O Medicare paga USD 18 por um ensaio de PCR, comprimindo as margens e levando os laboratórios a optarem pelos consumíveis de extração de menor custo. A resultante lacuna de acessibilidade retarda a adoção da automação em hospitais comunitários e mercados emergentes.

Vulnerabilidades da Cadeia de Suprimentos para Matérias-Primas de Sílica e Esferas Magnéticas

As membranas de sílica e as esferas magnéticas são originárias principalmente da China e do Japão. A priorização de semicondutores em 2024 atrasou as entregas de esferas em até 12 semanas, resultando no racionamento de kits. A QIAGEN enfrentou um aumento de 12% nos custos de matérias-primas em meio a tarifas e repassou parte desses custos aos clientes. A Thermo Fisher integrou verticalmente ao adquirir um fornecedor de membranas em 2024 para estabilizar os insumos. Enquanto isso, a Diretiva de Plásticos de Uso Único da UE pressiona os fornecedores a substituir as colunas por polipropileno reciclável, estendendo os ciclos de desenvolvimento em até 9 meses[2]Comissão Europeia, "Diretiva de Plásticos de Uso Único 2025," eur-lex.europa.eu. Essas pressões na cadeia de suprimentos ameaçam os prazos de entrega e a disciplina de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O DNA Livre de Células Permanece a Âncora de Receita, o RNA Total Ganha Impulso

Os kits de DNA livre de células responderam por 36,43% da receita de produtos em 2025, refletindo sua ampla adoção para biópsia líquida e testes pré-natais. Os kits de RNA total estão crescendo a um CAGR de 9,54% à medida que a transcriptômica de célula única e os ensaios espaciais aumentam, exigindo números de integridade acima de 8,0 para a preparação de biblioteca a jusante[3]Nature Publishing Group, "Adoção do Mercado de Transcriptômica Espacial 2025," nature.com. Os kits de DNA específicos de sequência permanecem em fluxos de trabalho de PCR legados, mas estão gradualmente cedendo participação para formatos de captura ampla alinhados com o sequenciamento de nova geração. Os kits de RNA viral e DNA microbiano permanecem estáveis após o pico pandêmico, mas continuam a apoiar os nichos de águas residuais e microbioma. O MagNA Pure 96 da Roche, o RNeasy Plus da QIAGEN e o Quick-DNA/RNA Miniprep da Zymo ilustram como os fornecedores se diferenciam por meio de automação, pureza ou vantagens de co-isolamento.

O tamanho do mercado de kits de extração de DNA/RNA para kits de DNA livre de células está projetado para crescer a um CAGR de 6,4% até 2031, enquanto as soluções de RNA total avançam a 9,54% e estão no caminho certo para fechar a lacuna de receita até 2029. Os laboratórios agora padronizam em dispositivos de protocolo duplo para garantir capacidade futura contra a demanda variável de ensaios, elevando os preços médios de venda e a receita de serviços.

Por Tipo de Amostra: Sangue Domina Hoje, Águas Residuais Lideram Amanhã

Sangue e plasma geraram 42,45% da receita em 2025, pois os clínicos dependem da venopunção para diagnósticos moleculares. As amostras de águas residuais expandem a 9,65% de CAGR com base em programas epidemiológicos institucionalizados, elevando a demanda por kits de RNA de alto volume que lidam com inibidores de PCR. A extração de tecido permanece crítica para a patologia oncológica, enquanto a saliva e os swabs bucais impulsionam a genômica do consumidor e os modelos de testes remotos. Fezes, LCR e matrizes de nicho adicionam crescimento incremental fragmentado.

A participação do mercado de kits de extração de DNA/RNA para fluxos de trabalho com sangue deve declinar para 37% até 2031, à medida que o uso de águas residuais e ambiental aumenta, equilibrando o mix de amostras. Os fornecedores que otimizam as químicas de ligação para matrizes turvas estão posicionados para capturar ganhos desproporcionais no setor de vigilância em expansão.

Por Tecnologia: Colunas Ainda Lideram, Automação por Cartucho Avança Rapidamente

As colunas de centrifugação de sílica mantiveram uma participação de receita de 48,43% em 2025, graças ao seu baixo custo por amostra e ampla familiaridade. As plataformas de cartucho e laboratório em chip estão projetadas para exibir um CAGR de 10,01% de 2026 a 2031, impulsionadas pela conveniência de operação autônoma e análises integradas. As esferas magnéticas sustentam a maioria dos sistemas de alto rendimento, enquanto os protocolos de fenol-clorofórmio baseados em reagentes persistem em laboratórios acadêmicos financiados por bolsas que trocam segurança por economia orçamentária.

O tamanho do mercado de kits de extração de DNA/RNA para formatos de cartucho automatizado está previsto para atingir USD 1,1 bilhão até 2031, ante USD 530 milhões em 2026, reduzindo a lacuna com o mercado baseado em colunas. Híbridos como o QIAcube Connect fazem a ponte na transição ao automatizar colunas tradicionais, facilitando a migração dos compradores para faixas de preço mais elevadas sem substituições completas de equipamentos.

Por Usuário Final: Laboratórios de Diagnóstico Mantêm a Liderança, Farmacêuticas Impulsionam Ganhos Incrementais

Centros de diagnóstico e laboratórios clínicos geraram 41,46% da receita em 2025 a partir de PCR de rotina, painéis oncológicos e testes de doenças hereditárias. As empresas de biotecnologia e farmacêuticas registram o CAGR mais rápido de 10,34% à medida que integram a extração em pipelines de descoberta de biomarcadores e diagnósticos complementares. Os hospitais buscam resultados oportunos e adotam sistemas de cartucho que se integram perfeitamente com analisadores no ponto de cuidado. Os institutos acadêmicos preferem kits manuais versáteis dentro de orçamentos restritos.

O tamanho do mercado de kits de extração de DNA/RNA para compradores farmacêuticos e de biotecnologia deve dobrar entre 2026 e 2031, impulsionado por orientações regulatórias que vinculam a qualidade da extração à rotulagem terapêutica. Os fornecedores que agrupam consumíveis com suporte regulatório praticam preços premium e obtêm contratos de maior duração.

Análise Geográfica

A América do Norte respondeu por 42,67% da receita em 2025, impulsionada por altos volumes de biópsia líquida, iniciativas de medicina de precisão bem financiadas e reembolso que apoia diagnósticos complementares. A Europa mantém demanda estável, mas enfrenta orçamentos mais apertados que deslocam as preferências para colunas econômicas, apesar das regras mais rígidas do IVDR. A Ásia-Pacífico está definida para crescer a um CAGR de 8,54%, impulsionada pelos subsídios genômicos do governo chinês e pela expansão da pesquisa contratada na Índia. O Oriente Médio e a África permanecem incipientes, mas se beneficiam de programas de doenças infecciosas financiados por doadores. A América do Sul registra ganhos moderados por meio da vigilância molecular da dengue e do Zika.

A China destinou USD 1,2 bilhão em 2024 para equipar hospitais provinciais com sistemas automatizados de extração, consolidando posições de fornecedores. O setor de OPCs da Índia aumentou sua capacidade de testes moleculares em 35% ano a ano, favorecendo a robótica de esferas magnéticas que atende aos requisitos de Boas Práticas de Laboratório. O IVDR europeu eleva os obstáculos de conformidade e leva fornecedores menores a fusões ou saídas. Os fornecedores norte-americanos buscam integração vertical para isolar o fornecimento de matérias-primas e proteger as margens em uma região madura. Coletivamente, a expansão geográfica reequilibra o crescimento em direção à Ásia emergente, ao mesmo tempo que reforça a fidelidade impulsionada por regulamentações nas economias desenvolvidas.

Cenário Competitivo

Thermo Fisher Scientific, QIAGEN e Roche capturam coletivamente aproximadamente 55% da receita, indicando um mercado moderadamente concentrado. O controle vertical da cadeia de suprimentos da Thermo Fisher e o sistema Genexus Dx aprovado pela FDA fortalecem sua vantagem competitiva. A QIAGEN aproveita o codesenvolvimento com parceiros farmacêuticos para integrar seus kits em registros regulatórios, aumentando assim os custos de saída para os laboratórios. A Roche integra a extração com ensaios de mutação nas linhas MagNA Pure e cobas para oferecer soluções oncológicas de ponta a ponta.

Players de nicho conquistam participação em fluxos de trabalho especializados. Os kits de RNA para FFPE da Zymo Research entregam 30% mais rendimento para estudos de tecido arquivado. A Promega remove o xileno da extração de tecido, reduzindo os requisitos de capelas de exaustão e conquistando contas de patologia. A Bio-Rad miniaturiza a extração em chips baseados em gotículas para reduzir os gastos com reagentes em laboratórios de baixo rendimento. Os movimentos estratégicos incluem a expansão de USD 50 milhões da Takara Bio na fabricação de esferas no Japão, com o objetivo de encurtar os prazos de entrega na Ásia.

As dinâmicas regulatórias elevam as barreiras competitivas. As aprovações da FDA e do IVDR exigem protocolos de extração validados, favorecendo os incumbentes com grandes equipes de qualidade. A certificação ISO 13485 apoia a marcação CE na Europa, como alcançado pela Zymo Research em 2024, permitindo que fornecedores de pesquisa entrem nos canais clínicos. A estrutura resultante sustenta preços premium e limita a rápida comoditização.

Líderes do Setor de Kits de Extração de DNA/RNA

Promega Corporation

F Hoffmann-La Roche AG

Qiagen N.V.

Agilent Technologies

Bio-Rad Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Primerdesign, parte do Grupo Novacyt, lançou seu kit de Extração exsig Mag RapidBead Pro. Este kit de próxima geração baseado em esferas magnéticas permite a extração eficiente de DNA e RNA de alta qualidade a partir de várias amostras. O protocolo simplificado ajuda os pesquisadores a preparar rapidamente as amostras para testes de PCR sem sacrificar o rendimento ou a pureza.

- Setembro de 2025: A Xpedite Diagnostics GmbH anunciou a certificação CE-IVD e o lançamento do SwiftX™ Virus, um novo kit de extração de DNA/RNA em uma etapa. O kit foi projetado para extração rápida de ácidos nucleicos de soro e plasma humanos. Esta tecnologia inovadora visa agilizar os processos de diagnóstico e melhorar a eficiência dos testes.

- Abril de 2024: A New England Biolabs (NEB) lançou seu Kit de Extração de DNA/RNA Viral Magnético Monarch. O kit foi projetado para melhorar a recuperação de pequenas quantidades de ácidos nucleicos virais, permitindo uma detecção altamente sensível. Ele utiliza tecnologia baseada em esferas magnéticas, adequada para vários tipos de amostras, incluindo saliva, swabs respiratórios e águas residuais.

Escopo do Relatório Global do Mercado de Kits de Extração de DNA/RNA

De acordo com o escopo do relatório, os kits de extração de DNA/RNA são utilizados para isolar o DNA ou RNA de qualquer célula, que pode ser de qualquer animal, microrganismo ou planta. O uso primário dessas extrações é para o perfil de DNA ou RNA de vários organismos, a fim de obter uma melhor compreensão e, em alguns casos, identificar organismos desconhecidos.

O Mercado de Kits de Extração de DNA/RNA é Segmentado por Produto (DNA Livre de Células, DNA Específico de Sequência, RNA Específico de Sequência, RNA Total, Outros Produtos), Tipo de Amostra (Sangue e Plasma, Tecido e FFPE, Saliva e Swab Bucal, Amostras de Águas Residuais e Ambientais, Outras Amostras), Tecnologia (Baseada em Coluna de Sílica, Baseada em Esferas Magnéticas, Resina de Troca Aniônica, Baseada em Reagentes, Cartucho Automatizado e Laboratório em Chip), Usuário Final (Centros de Diagnóstico e Laboratórios Clínicos, Hospitais, Institutos de Pesquisa e Acadêmicos, Empresas de Biotecnologia e Farmacêuticas, OPCs e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| DNA Livre de Células |

| DNA Específico de Sequência |

| RNA Específico de Sequência |

| RNA Total |

| Outros Produtos |

| Sangue e Plasma |

| Tecido e FFPE |

| Saliva e Swab Bucal |

| Amostras de Águas Residuais e Ambientais |

| Outras Amostras |

| Baseada em Coluna de Sílica |

| Baseada em Esferas Magnéticas |

| Resina de Troca Aniônica |

| Baseada em Reagentes (Fenol-Clorofórmio, Trizol, Etc.) |

| Cartucho Automatizado e Laboratório em Chip |

| Centros de Diagnóstico e Laboratórios Clínicos |

| Hospitais |

| Institutos de Pesquisa e Acadêmicos |

| Empresas de Biotecnologia e Farmacêuticas |

| OPCs e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | DNA Livre de Células | |

| DNA Específico de Sequência | ||

| RNA Específico de Sequência | ||

| RNA Total | ||

| Outros Produtos | ||

| Por Tipo de Amostra | Sangue e Plasma | |

| Tecido e FFPE | ||

| Saliva e Swab Bucal | ||

| Amostras de Águas Residuais e Ambientais | ||

| Outras Amostras | ||

| Por Tecnologia | Baseada em Coluna de Sílica | |

| Baseada em Esferas Magnéticas | ||

| Resina de Troca Aniônica | ||

| Baseada em Reagentes (Fenol-Clorofórmio, Trizol, Etc.) | ||

| Cartucho Automatizado e Laboratório em Chip | ||

| Por Usuário Final | Centros de Diagnóstico e Laboratórios Clínicos | |

| Hospitais | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Empresas de Biotecnologia e Farmacêuticas | ||

| OPCs e Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de kits de extração de DNA/RNA em 2026?

O mercado é avaliado em USD 1,89 bilhão em 2026 e está projetado para crescer para USD 2,68 bilhões até 2031.

O que está impulsionando o crescimento mais rápido do segmento?

Os kits de amostras de águas residuais e ambientais lideram com um CAGR de 9,65% à medida que as agências formalizam os programas de vigilância de patógenos.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As plataformas de cartucho automatizado e laboratório em chip registram um CAGR de 10,01% porque os laboratórios buscam fluxos de trabalho autônomos e redução de erros.

Qual região oferece o maior crescimento futuro?

A Ásia-Pacífico apresenta as perspectivas mais fortes com um CAGR de 8,54%, graças ao financiamento governamental em genômica e à expansão de OPCs.

Quais são as principais empresas neste espaço?

Thermo Fisher Scientific, QIAGEN e Roche detêm conjuntamente cerca de 55% da receita global por meio de amplos portfólios de produtos e aprovações regulatórias.

Qual é a maior barreira para a adoção da automação?

O custo de capital de USD 150.000 a USD 300.000 por instrumento, somado ao preço premium dos cartuchos, limita a adoção em laboratórios de baixo volume ou com recursos limitados.

Página atualizada pela última vez em: