Tamanho e Participação do Mercado de Dispositivos de Fixação para Trauma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Fixação para Trauma por Mordor Intelligence

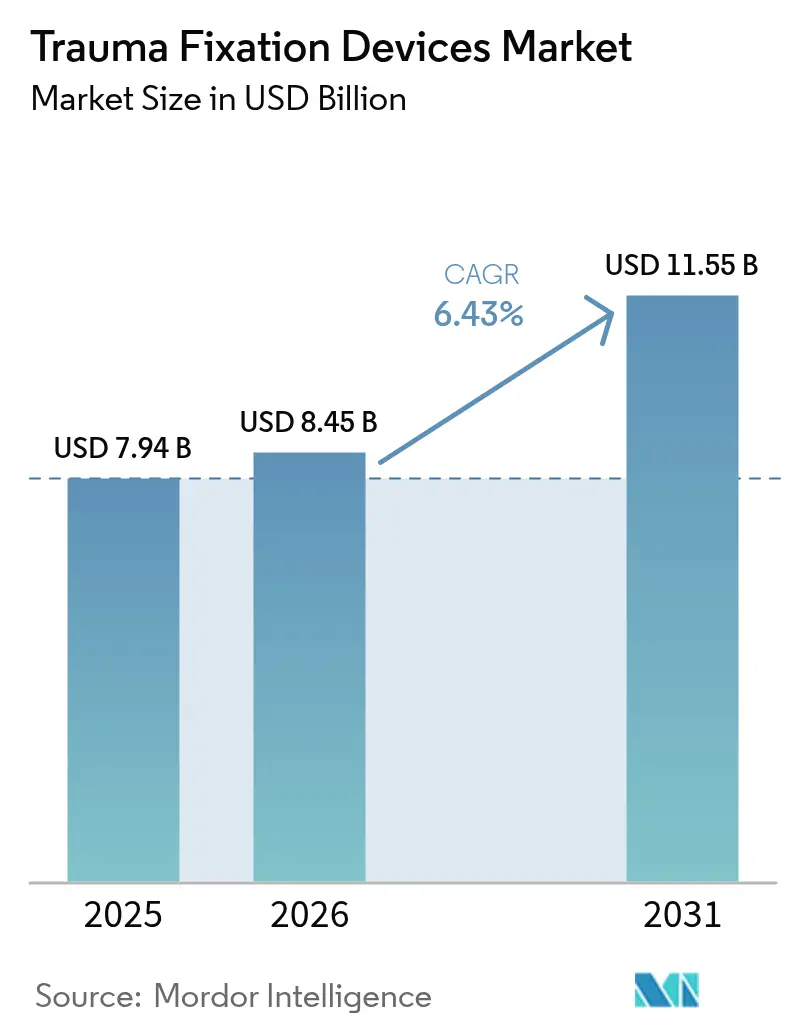

O tamanho do mercado de dispositivos de fixação para trauma deverá crescer de USD 7,94 bilhões em 2025 para USD 8,45 bilhões em 2026 e está previsto para atingir USD 11,55 bilhões até 2031 a um CAGR de 6,43% no período 2026-2031. A inovação interna em metais bioabsorvíveis, a rápida adoção de placas e parafusos com liberação de fármacos e a crescente preferência pelo tratamento ambulatorial de fraturas são as três forças mais poderosas que sustentam esse impulso. As pressões demográficas decorrentes da osteoporose, do envelhecimento populacional e da maior exposição a acidentes em centros urbanos estão ampliando o conjunto de pacientes, enquanto o reembolso baseado em valor está deslocando as compras hospitalares em direção a implantes que reduzem o tempo de internação e evitam cirurgias de remoção secundárias. O risco na cadeia de suprimentos de titânio e nitinol continua a criar pressão sobre as margens, mas ao mesmo tempo está incentivando os fabricantes a explorar novas composições de ligas. As estratégias competitivas concentram-se em hardware específico para cada paciente produzido por impressão 3D, revestimentos antimicrobianos e plataformas integradas de cirurgia digital que melhoram a velocidade e a precisão dos procedimentos.

Principais Conclusões do Relatório

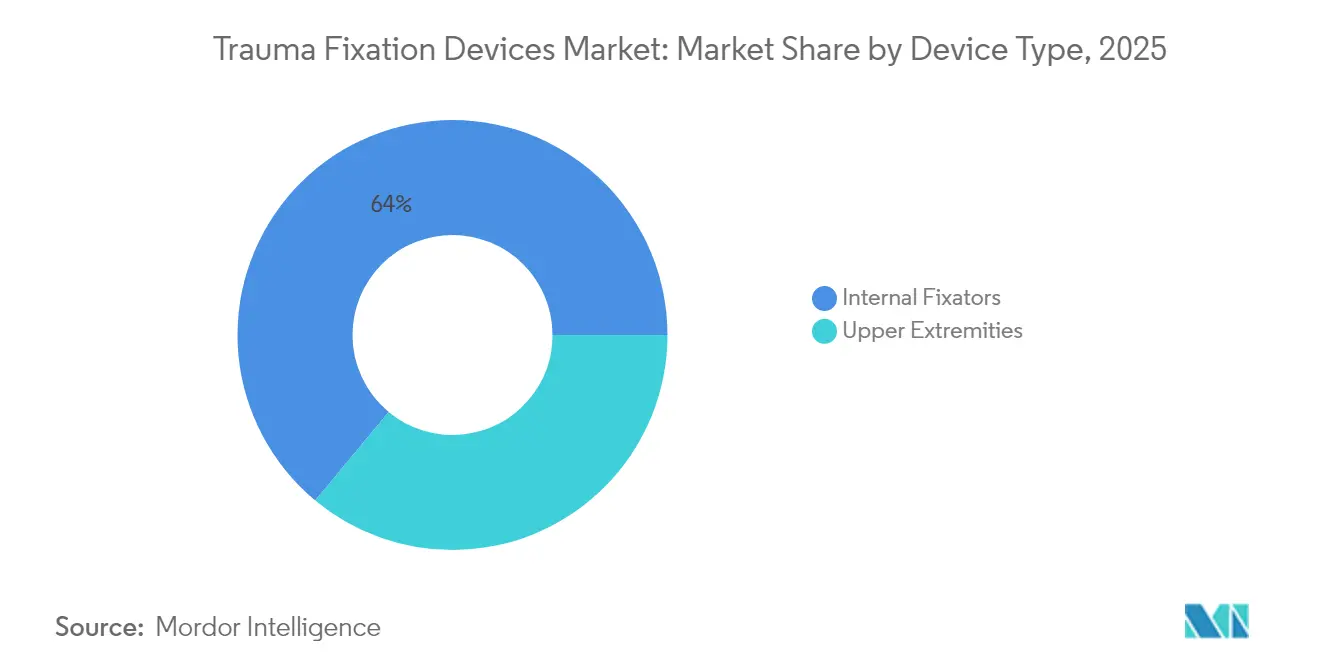

- Por tipo de dispositivo, os fixadores internos detinham 63,98% da participação do mercado de dispositivos de fixação para trauma em 2025 e estão projetados para crescer a um CAGR de 8,05% até 2031.

- Por sítio cirúrgico, as extremidades superiores representavam 55,12% do tamanho do mercado de dispositivos de fixação para trauma em 2025; as extremidades inferiores devem se expandir a um CAGR de 8,62% entre 2026-2031.

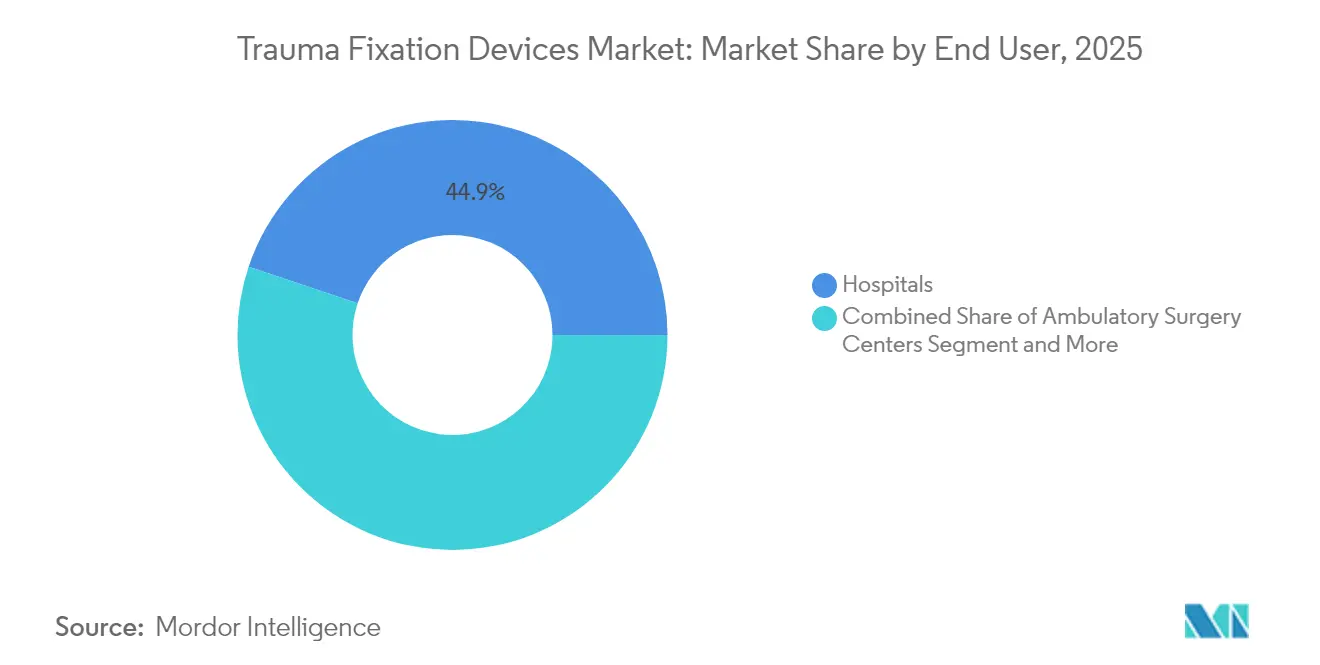

- Por usuário final, os hospitais capturaram 44,86% da receita em 2025, enquanto os centros de cirurgia ambulatorial registrarão o CAGR mais rápido de 7,71% até 2031.

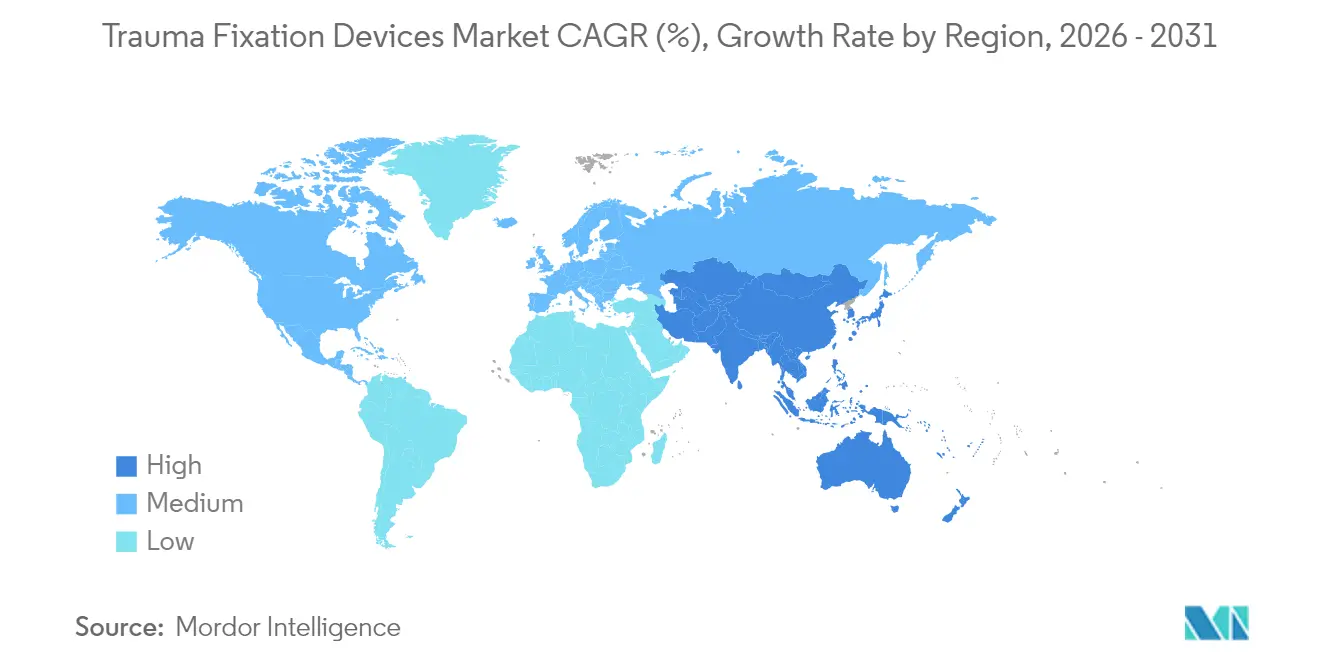

- Por geografia, a América do Norte liderou com uma fatia de 39,05% do mercado em 2025; a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos de Fixação para Trauma*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de osteoporose | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos traumas por acidentes de trânsito | +0.8% | Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento da população geriátrica | +1.5% | Global, economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Avanços em materiais bioabsorvíveis | +0.9% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fixação aprimorada com ortobiológicos | +0.6% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fixadores externos modulares reutilizáveis em mercados emergentes | +0.4% | Mercados emergentes da Ásia-Pacífico e do Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Ósseas Degenerativas e Osteoporose

A osteoporose global afeta aproximadamente 500 milhões de pessoas e está remodelando a demanda por soluções de fixação adaptadas à qualidade óssea comprometida[1]David Oldani, "Epidemiologia da Osteoporose e Fraturas por Fragilidade," Fundação de Osteoporose, osteoporosis.foundation. As fraturas por fragilidade agora impulsionam internações hospitalares que antes decorriam de traumas de alta energia, levando os fabricantes de dispositivos a integrar fármacos osteogênicos diretamente em parafusos e placas. Os sistemas de saúde nos Estados Unidos incorrem em custos anuais com fraturas superiores a USD 25 bilhões, forçando os pagadores a financiar implantes preventivos que evitam refraturas. Os fabricantes estão, portanto, correndo para validar construtos bioativos que fortalecem a osseointegração enquanto gradualmente transferem a carga para o osso em cicatrização. A tendência é mais visível na América do Norte e na Europa, onde as curvas de envelhecimento são mais acentuadas e o reembolso apoia implantes premium. No longo prazo, espera-se que esse impulsionador acrescente 1,2 pontos percentuais ao CAGR do mercado de dispositivos de fixação para trauma.

Incidência Crescente de Acidentes de Trânsito e Lesões por Trauma

Os registros da Organização Mundial da Saúde mostram que as lesões causam 4,4 milhões de mortes por ano, com a Ásia-Pacífico suportando a maior carga à medida que a motorização supera a infraestrutura de segurança[2]Organização Mundial da Saúde, "Melhorando o Atendimento aos Lesionados," who.int. A expansão das culturas esportivas urbanas e dos ambientes de trabalho industriais acrescenta maior complexidade às fraturas, exigindo sistemas de fixação modulares capazes de estabilizar múltiplos ossos em uma única sessão. Os fabricantes de dispositivos estão introduzindo plataformas integradas que reduzem o tempo operatório e simplificam o gerenciamento de estoque. Em horizontes de médio prazo, o aumento da exposição a traumas na Índia, na China e no Sudeste Asiático injeta 0,8 pontos percentuais no CAGR projetado para o mercado de dispositivos de fixação para trauma.

Crescimento da População Geriátrica Vulnerável a Fraturas

Pessoas com 65 anos ou mais formam o grupo de trauma de crescimento mais rápido, frequentemente apresentando comorbidades e polifarmácia que complicam a fixação. Sistemas de placas e hastes minimamente invasivos agora dominam os protocolos geriátricos ao limitar o trauma cirúrgico e a perda de sangue. Os pagadores focam nos resultados de longo prazo em detrimento do preço de tabela do dispositivo, incentivando soluções premium que minimizam o risco de revisão. A longo prazo, a tendência de envelhecimento eleva o mercado global de dispositivos de fixação para trauma em aproximadamente 1,5 pontos percentuais na contribuição ao CAGR.

Avanços Tecnológicos em Materiais de Fixação Biocompatíveis e Bioabsorvíveis

O reconhecimento pela FDA em 2024 da norma ASTM F2579-18 acelerou as autorizações para implantes de PLA amorfo e PLGA. Metais bioabsorvíveis, como o parafuso de magnésio RemeOs da Bioretec, eliminam a necessidade de cirurgia de remoção, reduzindo o risco de infecção e anestesia. A impressão 3D permite que os cirurgiões adaptem a rigidez e a geometria do implante a cada paciente, enquanto polímeros carregados com fármacos promovem ativamente o crescimento ósseo. Esses desenvolvimentos acrescentam 0,9 pontos percentuais adicionais ao CAGR de médio prazo.

Análise de Impacto das Restrições do Mercado de Dispositivos de Fixação para Trauma*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de procedimentos e dispositivos | -0.7% | Global, mais acentuado em economias emergentes | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias demoradas | -0.5% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de titânio e nitinol | -0.4% | Global, fabricantes de alto volume | Curto prazo (≤ 2 anos) |

| Infecções por implantes resistentes a múltiplos fármacos | -0.6% | Global, ambientes hospitalares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Dispositivos

Implantes premium bioabsorvíveis e com liberação de fármacos têm custo inicial mais elevado, limitando a adoção em contextos de menor renda. Os pagamentos agrupados pressionam hospitais e centros ambulatoriais a examinar o custo total do episódio, optando frequentemente por sistemas modulares que ampliam os orçamentos de estoque. Esse atrito de custo reduz em 0,7 pontos percentuais o crescimento de curto prazo do mercado de dispositivos de fixação para trauma.

Preocupações Crescentes com Infecções por Implantes Resistentes a Múltiplos Fármacos

Infecções associadas a biofilme afetam aproximadamente 5% das operações ortopédicas e podem exigir a remoção do implante, prolongando as internações hospitalares e aumentando o risco de litígios. Surtos de Klebsiella pneumoniae com resistência extensiva a fármacos e MRSA ressaltam a ameaça. O escrutínio regulatório dos revestimentos antimicrobianos permanece rigoroso, atrasando o lançamento de produtos. Em conjunto, essas pressões subtraem 0,6 pontos percentuais do CAGR de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Fixação para Trauma

Por Tipo de Dispositivo:

Fixadores Internos Sustentam a Liderança por meio da Adoção de Metais AbsorvíveisOs fixadores internos geraram 63,98% da participação do mercado de dispositivos de fixação para trauma em 2025, enquanto seu subsegmento está projetado para registrar um CAGR de 8,05% até 2031, o mais rápido entre todas as categorias de dispositivos. O tamanho do mercado de dispositivos de fixação para trauma atribuído aos fixadores internos superará, portanto, a expansão geral do setor à medida que os parafusos bioabsorvíveis ganham espaço em pediatria e geriatria. Placas equipadas com ranhuras de compressão dinâmica permitem micromovimento controlado que estimula a formação de calo ósseo; o parafuso MotionLoc da Zimmer Biomet exemplifica essa capacidade.

O advento de ligas inteligentes e layouts de bandejas modulares permite que os cirurgiões ajustem a rigidez do construto intraoperatoriamente, reduzindo o estoque em até 30%. Os revestimentos com liberação de fármacos diferenciam ainda mais o hardware interno ao combinar suporte mecânico com terapia biológica. Os fixadores externos permanecem indispensáveis para fraturas expostas complexas e ortopedia de controle de danos, mas as pressões de reembolso impulsionam o interesse por kits de estruturas reutilizáveis que reduzem os gastos por caso. Em conjunto, essas tendências mantêm as soluções internas à frente, mas convidam à inovação contínua para proteger a participação de mercado.

Por Sítio Cirúrgico:

Dominância das Extremidades Superiores Encontra Crescimento Acelerado das Extremidades InferioresOs procedimentos em extremidades superiores representaram 55,12% do mercado de dispositivos de fixação para trauma em 2025, devido às persistentes lesões de punho e ombro em esportes, trabalho e quedas domésticas. Placas de ângulo variável que se adaptam à anatomia do rádio distal reduzem a irritação tendínea, tornando-as um elemento essencial na cirurgia ambulatorial. Por outro lado, a demanda por extremidades inferiores está acelerando a um CAGR de 8,62% até 2031, à medida que os volumes de fraturas pélvicas e de quadril aumentam em pacientes osteoporóticos. O tamanho do mercado de dispositivos de fixação para trauma vinculado a implantes de extremidades inferiores está projetado para reduzir a diferença em relação ao uso de membros superiores na próxima década.

Inovações como parafusos ocos percutâneos para fraturas da sínfise púbica permitem que pacientes idosos evitem cirurgias abertas, encurtando os tempos de reabilitação. A navegação robótica em trauma da coluna vertebral agiliza ainda mais a precisão do posicionamento de parafusos, reduzindo o risco de revisão. Coletivamente, as técnicas evolutivas de membros inferiores convidam os fabricantes a adaptar as linhas de produtos à biologia óssea geriátrica e à geometria pélvica complexa.

Por Usuário Final:

Centros de Cirurgia Ambulatorial Capturam o Impulso do Atendimento AmbulatorialOs hospitais mantiveram uma participação de receita de 44,86% em 2025, impulsionados por cargas de trabalho complexas de politrauma e revisão. No entanto, os centros de cirurgia ambulatorial estão projetados para registrar o maior CAGR de 7,71% até 2031, impulsionados por protocolos minimamente invasivos que permitem alta no mesmo dia. Os procedimentos que estão migrando para os centros de cirurgia ambulatorial incluem a fixação de placa do rádio distal e a fixação de fratura da clavícula, que tradicionalmente exigiam monitoramento hospitalar.

Anestesia regional aprimorada, implantes de recuperação rápida e aplicativos de monitoramento remoto de pacientes sustentam essa mudança. O mercado de dispositivos de fixação para trauma agora testemunha fabricantes agrupando kits de implantes com campos cirúrgicos descartáveis, ferramentas elétricas de uso único e suporte de navegação baseado em nuvem adequado à economia dos centros de cirurgia ambulatorial. Clínicas ortopédicas especializadas e centros de emergência também ampliam o consumo de implantes, mas os centros de cirurgia ambulatorial permanecem o principal motor de crescimento ambulatorial tanto em regiões desenvolvidas quanto em desenvolvimento.

Análise Geográfica

Mercado de Dispositivos de Fixação para Trauma na América do Norte

A América do Norte controlou 39,05% da receita global em 2025 e manterá sua liderança até 2031, impulsionada por um robusto sistema de reembolso e alta densidade de habilidades cirúrgicas. A orientação da FDA de novembro de 2024 para placas e parafusos ósseos aprimorou os critérios de análise, mas também esclareceu os caminhos regulatórios, encurtando os ciclos de aprovação para implantes com tecnologia digital. Os pagadores dos Estados Unidos financiam ativamente implantes bioabsorvíveis para evitar cirurgias secundárias, enquanto os hospitais canadenses investem em robótica voltada para incisões menores e maior rotatividade de procedimentos.

Mercado de Dispositivos de Fixação para Trauma na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido, de 7,55%, no período de 2026 a 2031, à medida que os sistemas de saúde expandem centros cirúrgicos ortopédicos e centros de trauma. A China e a Índia testemunham um rápido crescimento de traumas associado ao transporte urbano e à construção civil, impulsionando a aquisição de fixadores modulares versáteis. A sociedade superenvelhecida do Japão impulsiona sistemas de hastes específicos para geriatria, enquanto a Coreia do Sul é pioneira no planejamento de fraturas baseado em inteligência artificial. Os fabricantes de equipamentos originais domésticos na China estão ingressando nas cadeias de suprimentos globais de placas de titânio, intensificando a concorrência.

Mercado de Dispositivos de Fixação para Trauma na Europa

A Europa permanece como um terceiro pilar estável, amparada pelo rigoroso escrutínio da Marcação CE e pela forte colaboração entre clínicos e a indústria. Alemanha e Reino Unido lideram os ensaios de implantes biodegradáveis alinhados às diretrizes ambientais. Os mercados do sul da Europa aceleram a adoção de fixadores externos otimizados para reutilização, a fim de reduzir gastos. Na Europa Central e Oriental, os fundos estruturais da União Europeia modernizam as unidades de trauma, abrindo novas licitações para as multinacionais.

Mercado de Dispositivos de Fixação para Trauma no Oriente Médio, África e América do Sul

O Oriente Médio e a África, juntamente com a América do Sul, oferecem coletivamente uma expansão de dígito médio único, à medida que os governos canalizam receitas do petróleo e fundos de recuperação para hospitais terciários. Os estados do Golfo adquirem sistemas premium habilitados para navegação, enquanto a África Subsaariana apoia-se em programas de fratura financiados por doadores que buscam estruturas de fixação externa reutilizáveis. Em toda a América Latina, o serviço público de saúde do Brasil reembolsa cada vez mais placas de liberação de fármacos para a prevenção de fraturas do pé diabético, elevando as normas regionais de aquisição.

Cenário Competitivo

O mercado de dispositivos de fixação para trauma é moderadamente consolidado. Stryker, DePuy Synthes e Smith & Nephew detêm coletivamente participação de receita significativa, aproveitando catálogos amplos e plataformas de cirurgia digital. O Sistema de Orientação por Realidade Mista Blueprint da Stryker sobrepõe imagens 3D em tempo real, melhorando o posicionamento do implante enquanto alimenta análises de volta para a pesquisa e desenvolvimento de produtos. A Zimmer Biomet utiliza parafusos MotionLoc para manter a compressão e ao mesmo tempo permitir movimento controlado, diferenciando os construtos de quadril e ombro.

Concorrentes de médio porte atacam lacunas de nicho. A Bioretec obteve a primeira autorização da FDA de sua categoria para seu parafuso de magnésio RemeOs em 2024, validando a tecnologia de metal absorvível anteriormente limitada à Europa. A Enovis fortaleceu sua linha de extremidades por meio da aquisição da LimaCorporate em janeiro de 2024, adicionando Titânio Trabecular poroso e arquiteturas de treliça impressas em 3D. A Orthofix Medical ampliou a capacidade de fixação externa com o sistema de transporte ósseo transverso TrueLok Elevate, autorizado em março de 2025, com foco na preservação de membros em úlceras do pé diabético.

Os temas estratégicos incluem ecossistemas de plataformas que agrupam hardware, software e navegação por inteligência artificial; expansão para revestimentos bioativos; e localização da cadeia de suprimentos para matérias-primas metálicas. Os grandes players recrutam talentos digitais, fazem parcerias com startups de cirurgia guiada por imagem e assinam acordos de precificação baseada em valor de vários anos com sistemas hospitalares. Os disruptores menores concentram-se em kits pré-estéreis de uso único para centros de cirurgia ambulatorial e ligas biodegradáveis para pediatria, acelerando os ciclos de inovação.

Líderes do Setor de Dispositivos de Fixação para Trauma

Medtronic PLC

Stryker Corporation

Cardinal Health Inc.

Smith & Nephew PLC

Johnson & Johnson (DePuy Synthes)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Fixação para Trauma

- Arthrex

- B. Braun

- Cardinal Health

- Conmed

- Johnson & Johnson

- Orthofix

- Medtronic

- Smiths Group

- Stryker

- Zimmer Biomet

- Invibio

- Globus Medical

- Acumed

- Wright Medical Group

- NuVasive

- MicroPort

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

Desenvolvimento Recente da Indústria no Mercado de Dispositivos de Fixação para Trauma

- Março de 2025: A Orthofix Medical recebeu a autorização 510(k) da FDA e a Marcação CE para o Sistema de Transporte Ósseo Transverso TrueLok Elevate, o primeiro dispositivo dedicado de transporte ósseo transverso autorizado para preservação de membros e tratamento de úlceras do pé diabético.

- Março de 2025: A Johnson & Johnson MedTech apresentou o Sistema de Placas VOLT no AAOS 2025, combinando compressão dinâmica com travamento de ângulo variável para atender ao conjunto de 1,7 bilhão de pacientes musculoesqueléticos.

Escopo do Relatório Global do Mercado de Dispositivos de Fixação para Trauma

De acordo com o escopo do relatório, trauma é uma lesão física que inclui queimaduras, fraturas, entorses, distensões, etc., causada por qualquer fonte externa (fogo e acidente). Os Centros de Controle e Prevenção de Doenças (CDC) definiram trauma como 'uma lesão ou ferida em um corpo vivo causada pela aplicação de força externa ou violência'. O mercado de dispositivos de fixação para trauma é segmentado por tipo (fixadores internos (placas, parafusos, hastes e outros) e fixadores externos (fixadores externos unilaterais e bilaterais, fixadores circulares e fixadores híbridos)), sítio cirúrgico (extremidades inferiores (quadril e pelve, pé e tornozelo, joelho e outros) e extremidades superiores (mão e punho, ombro, coluna vertebral e outros)), usuário final (hospitais, centros de cirurgia ambulatorial e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Fixadores Internos | Placas |

| Parafusos | |

| Hastes | |

| Outros | |

| Fixadores Externos | Fixadores Unilaterais e Bilaterais |

| Fixadores Circulares | |

| Fixadores Híbridos |

| Extremidades Inferiores | Quadril e Pelve |

| Pé e Tornozelo | |

| Joelho | |

| Outros | |

| Extremidades Superiores | Mão e Punho |

| Ombro | |

| Coluna Vertebral | |

| Outros |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Fixadores Internos | Placas |

| Parafusos | ||

| Hastes | ||

| Outros | ||

| Fixadores Externos | Fixadores Unilaterais e Bilaterais | |

| Fixadores Circulares | ||

| Fixadores Híbridos | ||

| Por Sítio Cirúrgico | Extremidades Inferiores | Quadril e Pelve |

| Pé e Tornozelo | ||

| Joelho | ||

| Outros | ||

| Extremidades Superiores | Mão e Punho | |

| Ombro | ||

| Coluna Vertebral | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de fixação para trauma?

O tamanho do mercado de dispositivos de fixação para trauma é de USD 8,45 bilhões em 2026 e está projetado para crescer para USD 11,55 bilhões até 2031.

Qual categoria de dispositivo detém a maior participação?

Os fixadores internos lideram com 63,98% da participação global do mercado de dispositivos de fixação para trauma em 2025.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento futuro?

Os centros de cirurgia ambulatorial combinam técnicas minimamente invasivas e menores custos operacionais, permitindo que os procedimentos de trauma migrem para o atendimento ambulatorial e ajudando o segmento a registrar um CAGR de 7,71% até 2031.

Quais tendências tecnológicas moldarão os implantes de próxima geração?

Metais bioabsorvíveis, revestimentos com liberação de fármacos, hardware específico para cada paciente produzido por impressão 3D e navegação cirúrgica por realidade mista figuram como as inovações mais influentes.

Como as mudanças regulatórias estão afetando o lançamento de novos produtos?

Orientações mais claras da FDA sobre submissões de placas ósseas e normas reconhecidas para resinas bioabsorvíveis encurtaram os prazos de aprovação, embora os dispositivos combinados com agentes antimicrobianos ainda enfrentem revisão rigorosa.

Página atualizada pela última vez em: