Tamanho e Participação do Mercado de Vacinas à Base de Plantas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

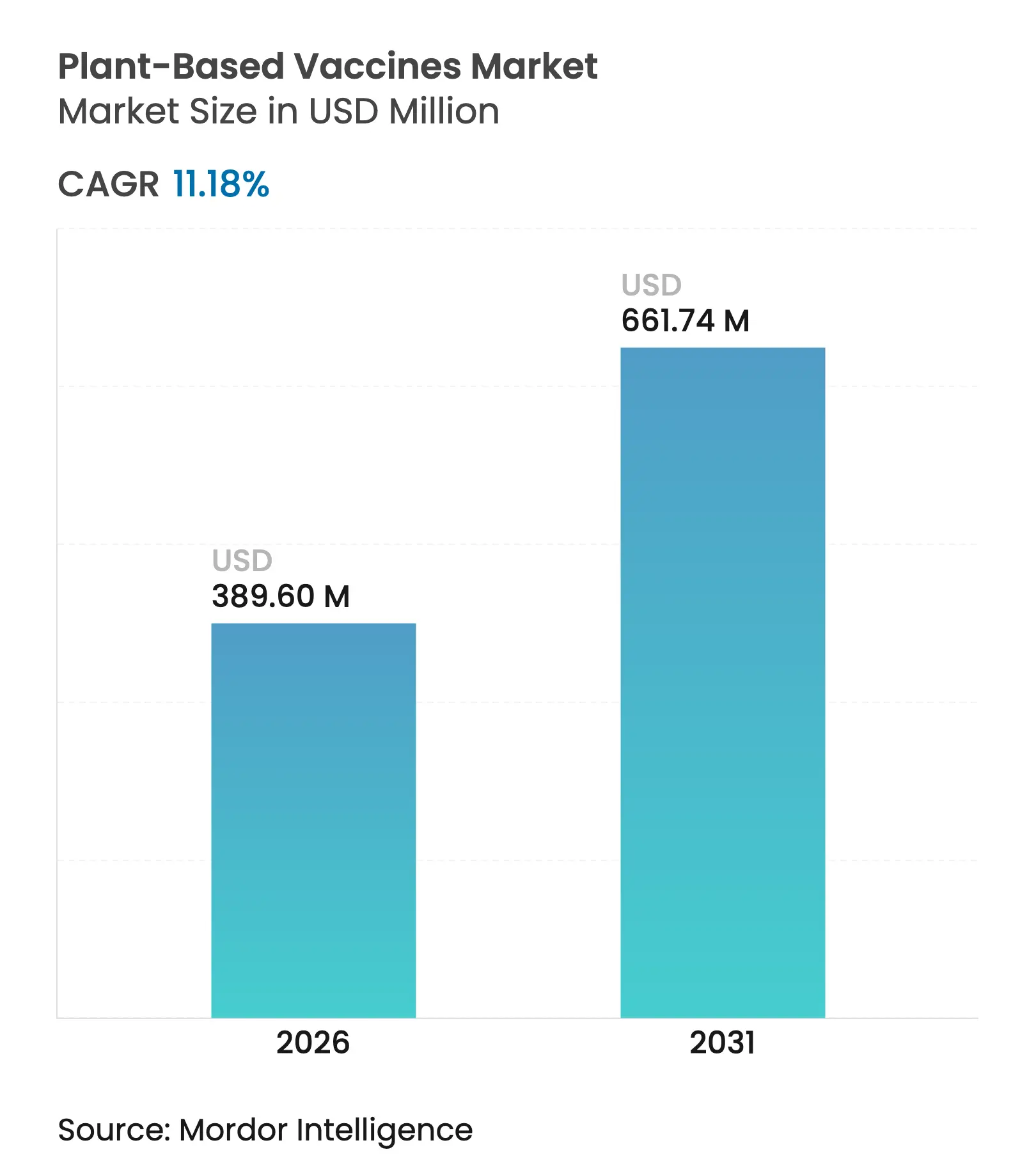

| Tamanho do Mercado (2026) | 389.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 661.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

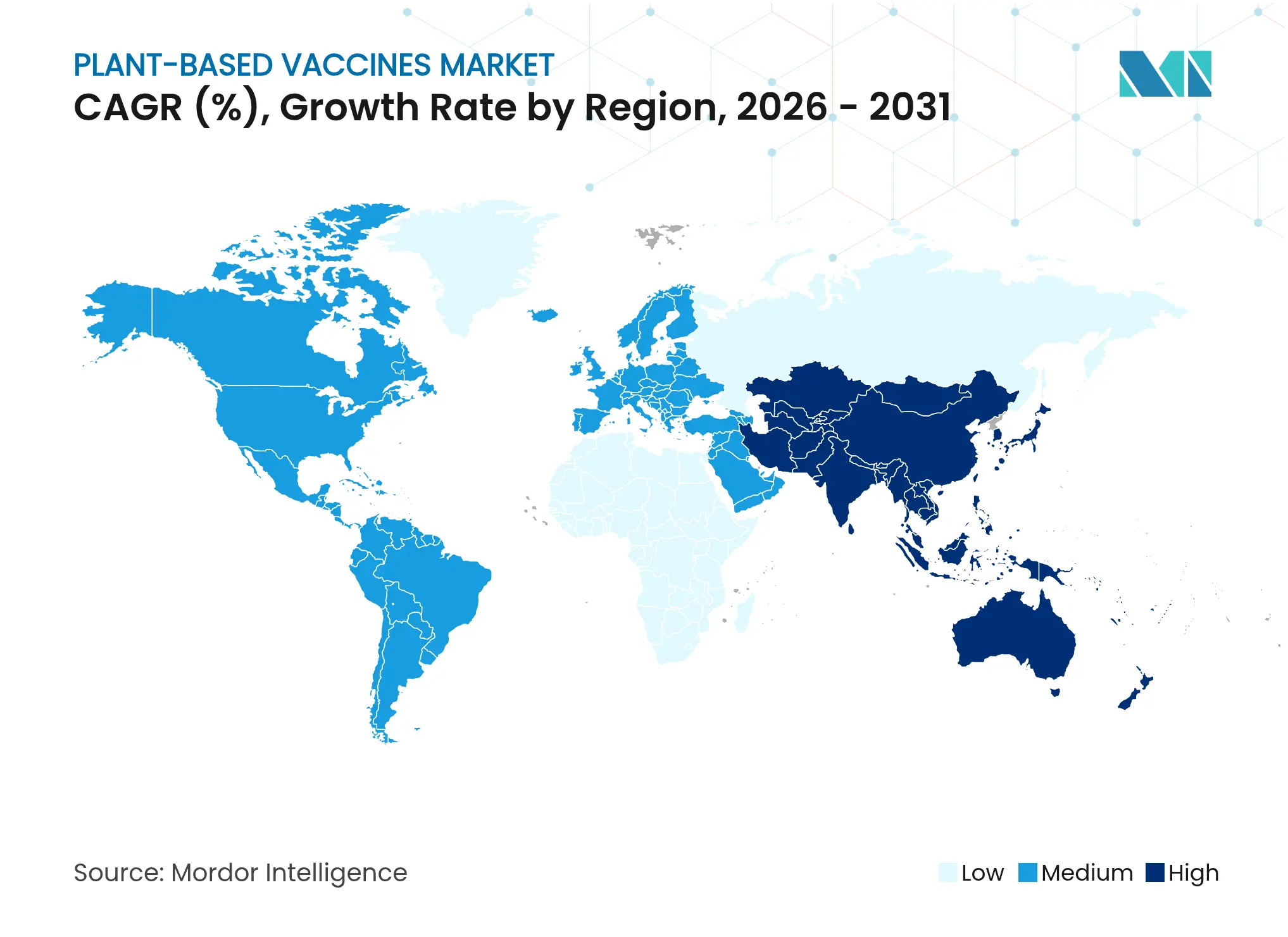

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas à Base de Plantas por Mordor Intelligence

O tamanho do mercado de vacinas à Base de plantas em 2026 é estimado em USD 389,6 milhões, crescendo a partir do valor de 2025 de USD 350,44 milhões, com projeções para 2031 mostrando USD 661,74 milhões, crescendo a uma CAGR de 11,18% no período 2026-2031. Essa trajetória acelerada sinaliza que as plataformas derivadas de plantas estão se tornando um pilar das estratégias de resposta a pandemias, à medida que os governos buscam tecnologias de fabricação capazes de contornar os gargalos baseados em ovos e em células de mamíferos. O financiamento público substancial — em particular o programa Project NextGen de USD 5 bilhões e o orçamento plurianual de USD 79,5 bilhões do PHEMCE — continua a reduzir o risco do investimento privado, enquanto o vencimento de patentes de vacinas tradicionais reduz a barreira competitiva para novos entrantes [1]Departamento de Saúde e Serviços Humanos dos EUA, "Ficha Informativa do Project NextGen," hhs.gov. O mercado de vacinas à base de plantas também se beneficia de métodos de expressão em cloroplastos de próxima geração que aumentam os rendimentos de antígenos, tornando a produção em escala comercial viável mesmo para desenvolvedores menores. O crescente interesse em formulações comestíveis para países de baixa e média renda, combinado com uma onda de acordos de licenciamento que conectam centros de pesquisa na América do Norte, Europa e Ásia-Pacífico, sustenta ainda mais o crescimento contínuo de dois dígitos.

Principais Conclusões do Relatório

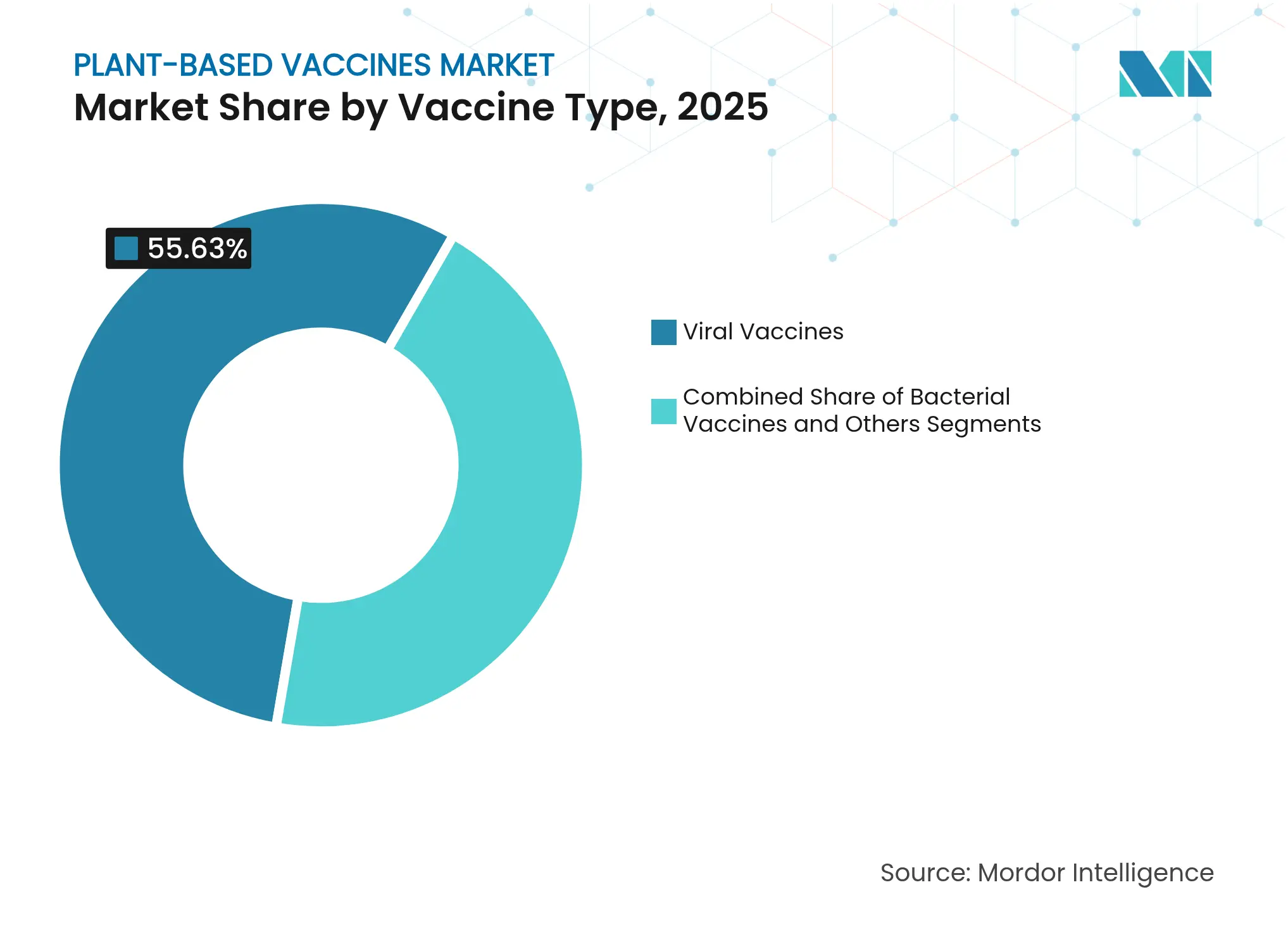

- Por tipo de vacina, as vacinas virais lideraram com 55,63% da participação do mercado de vacinas à base de plantas em 2025, enquanto as vacinas bacterianas devem se expandir a uma CAGR de 11,83% até 2031.

- Por fonte vegetal, os sistemas de tabaco detinham 61,88% do tamanho do mercado de vacinas à base de plantas em 2025; as plataformas de batata devem registrar uma CAGR de 11,95% até 2031.

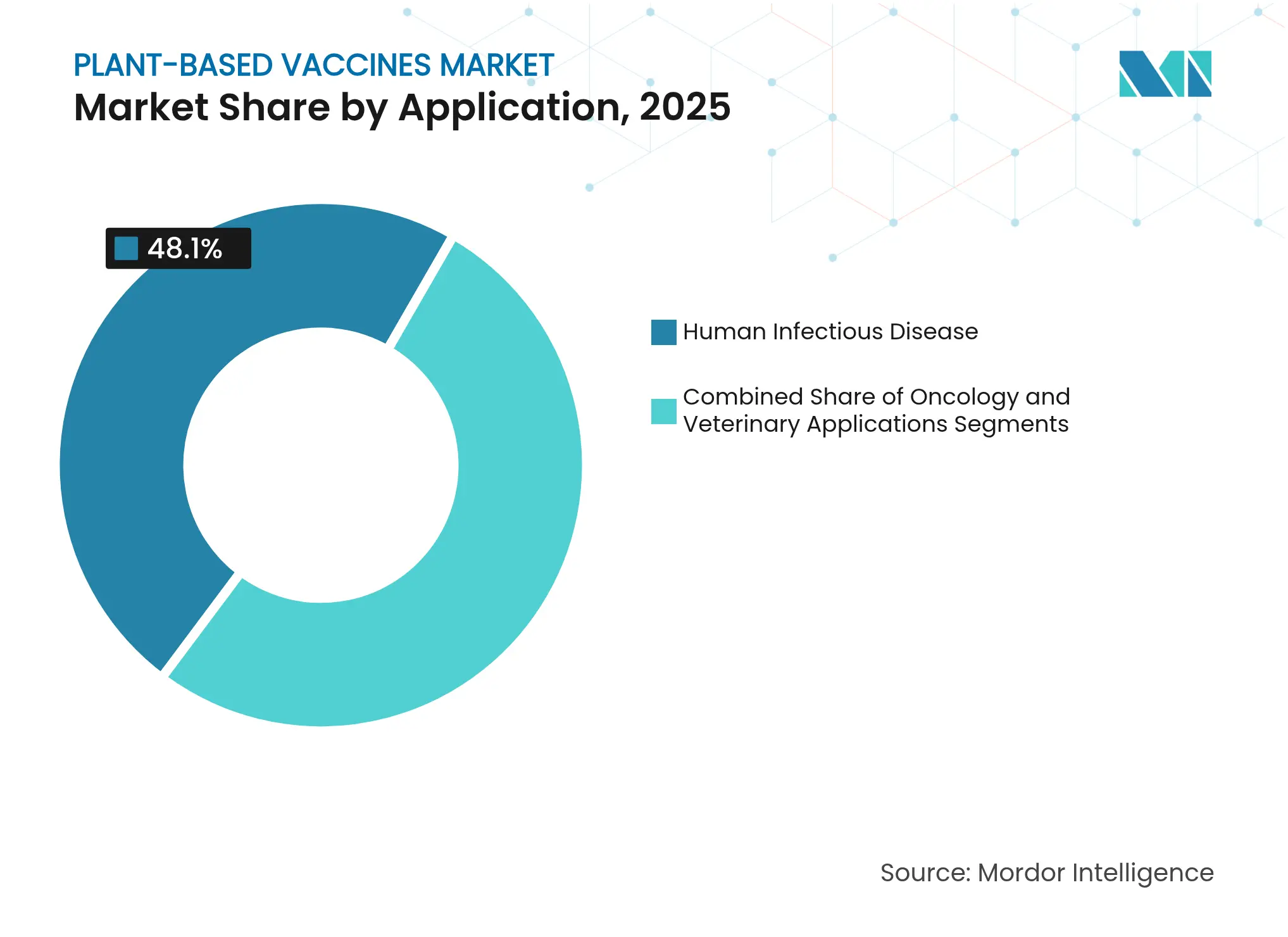

- Por aplicação, os produtos para doenças infecciosas humanas representaram 48,10% da receita em 2025, enquanto os candidatos em oncologia avançam a uma CAGR de 12,08%.

- Por geografia, a América do Norte contribuiu com 44,55% das vendas de 2025, mas a Ásia-Pacífico deve crescer mais rapidamente, com uma CAGR de 12,11%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas à Base de Plantas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por plataformas de resposta rápida a pandemias | +2.8% | Global; adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Biorreatores econômicos e escaláveis versus cultura em ovos e células | +2.1% | Global; pronunciado em centros de produção da APAC | Longo prazo (≥ 4 anos) |

| Vencimento de patentes de vacinas tradicionais | +1.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Financiamento governamental para preparação contra doenças infecciosas emergentes | +2.3% | América do Norte e UE com extensão para a APAC | Médio prazo (2-4 anos) |

| Expressão em cloroplastos de próxima geração aumenta o rendimento de antígenos | +1.9% | Centros globais de P&D; lançamento comercial na América do Norte | Longo prazo (≥ 4 anos) |

| Conceitos de vacinas comestíveis para imunização em países de baixa e média renda | +1.2% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Plataformas de Resposta Rápida a Pandemias

Os sistemas derivados de plantas encurtam os prazos de descoberta até o envase de meses para apenas semanas, uma capacidade que se mostrou decisiva quando as vacinas convencionais contra influenza e COVID-19 tiveram dificuldades para atender à demanda global inicial. A CEPI está financiando a tecnologia ALiCE sem células que pode gerar lotes clínicos de vacinas em 20 dias, uma economia de tempo de 90% em relação aos processos baseados em ovos [2]CEPI, "Transformando a fabricação de vacinas," cepi.net. Os governos estão prestando atenção: o Departamento de Saúde e Serviços Humanos dos EUA reservou USD 590 milhões para plataformas avançadas de influenza pandêmica capazes de se adaptar rapidamente a novas cepas virais. Grupos de biotecnologia agrícola também estão avançando com candidatos de mRNA comestíveis em cloroplastos de alface que permanecem estáveis em temperaturas ambiente, eliminando a dependência da cadeia de frio e permitindo a produção em nível comunitário [3]Carson Campbell, "Vacina de mRNA comestível em cloroplastos de alface," Nature Reviews Bioengineering, nature.com. Tais inovações ampliam o mercado endereçável além das nações industrializadas e criam vantagens de pioneirismo para empresas que conseguem demonstrar pacotes validados de química, fabricação e controles.

Biorreatores Econômicos e Escaláveis Versus Cultura em Ovos e Células

Plantas de tabaco, alface e batata atuam como biorreatores vivos que substituem os fermentadores de aço inoxidável e permitem o cultivo em campo aberto ou em fazendas verticais. Modelos acadêmicos mostram reduções de custo por dose de até 90% em comparação com plataformas de células de mamíferos, principalmente porque as plantas não requerem suítes de contenção caras ou ovos livres de patógenos. Um acre de Nicotiana benthamiana pode gerar a necessidade anual total de vacina contra o antraz para os Estados Unidos em oito semanas, destacando a eficiência de uso da terra da tecnologia. O John Innes Centre também sintetizou o adjuvante crítico QS-21 em tabaco, eliminando as restrições de fornecimento ligadas a árvores sul-americanas ameaçadas de extinção e reduzindo os prazos de entrega de ingredientes em 12 meses. Essas economias são fundamentais na Ásia-Pacífico, onde os orçamentos de capital permanecem apertados, mas a demanda por estoques para pandemias está se expandindo em taxas de dois dígitos.

Financiamento Governamental para Preparação contra Doenças Infecciosas Emergentes

Os Estados Unidos, a União Europeia e uma lista crescente de economias do G-20 estão financiando a infraestrutura de vacinas de próxima geração. O Project NextGen sozinho canaliza USD 5 bilhões para plataformas modernas, com desenvolvedores do mercado de vacinas à base de plantas elegíveis para parcelas baseadas em marcos. Em paralelo, o Instituto Nacional de Alergia e Doenças Infecciosas está priorizando chamadas de subsídios para patógenos resistentes a antimicrobianos, uma área em que a expressão de proteínas derivadas de plantas oferece diversidade de antígenos a baixo custo. A Estratégia de Biotecnologia 2025 da Comissão Europeia incentiva ainda mais consórcios público-privados focados em agricultura molecular de plantas, prometendo agilização regulatória para programas qualificados. Iniciativas transfronteiriças, como o hub de mRNA de USD 145 milhões da CEPI e da BioNTech em Ruanda, ilustram como o financiamento combinado pode ancorar nós regionais de fabricação que também hospedam sistemas à base de plantas.

Expressão em Cloroplastos de Próxima Geração Aumenta o Rendimento de Antígenos

Pesquisadores aumentaram dez vezes a produção de proteínas recombinantes em cloroplastos ao otimizar peptídeos de trânsito em leucoplastos, desbloqueando formulações multivalentes que anteriormente excediam a capacidade de expressão das plantas. Espinafre e microalgas Chlorella agora mostram eficiências de transformação comparáveis às plataformas de Nicotiana, oferecendo nova latitude para adaptar padrões de glicosilação para glicoproteínas virais complexas. Ensaios da Universidade da Flórida Central confirmaram que vacinas contra o antraz derivadas de cloroplastos oferecem proteção total em modelos animais, ocupando menos de um acre de terra agrícola por ciclo de estoque nacional. Tais mudanças de produtividade reduzem o risco de ampliação de escala e tornam instalações menores e distribuídas viáveis em economias de renda média.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Caminhos regulatórios ambíguos para a agricultura molecular de plantas | -1.8% | Global; mais complexo na UE | Médio prazo (2-4 anos) |

| Capacidade limitada de boas práticas de fabricação (cGMP) para expressão transiente em larga escala | -2.1% | Centros globais de fabricação; agudo na APAC | Curto prazo (≤ 2 anos) |

| Cautela dos investidores após o encerramento da Medicago | -1.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Preocupações com o perfil de alérgenos para vacinas derivadas de tabaco | -0.9% | Jurisdições com regras rigorosas sobre alérgenos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Caminhos Regulatórios Ambíguos para a Agricultura Molecular de Plantas

Os desenvolvedores devem satisfazer mandatos sobrepostos do Centro de Avaliação e Pesquisa de Biológicos da FDA, da divisão APHIS do Departamento de Agricultura dos EUA e da Agência de Proteção Ambiental ao cultivar plantas transgênicas de vacinas em campo, um labirinto administrativo que pode estender os prazos pré-IND em 24 meses. Na Europa, o quadro de Novas Técnicas Genômicas de 2025 estabelece um processo de aprovação em duas vias que arrisca fragmentar o acesso ao mercado, obrigando as empresas a executar estratégias de conformidade paralelas para plantas da Categoria 1 e da Categoria 2. Essas incertezas aumentam os custos de capital, especialmente para empresas de pequena e média capitalização que dependem de ciclos de financiamento de capital de risco.

Capacidade Limitada de boas práticas de fabricação (cGMP) para Expressão Transiente em Larga Escala

A capacidade global de biofabricação totalizou apenas 17,4 milhões de litros em 2024, e menos de 2% dessa capacidade está configurada para fluxos de trabalho de expressão transiente em plantas. A construção de uma nova instalação à base de plantas totalmente qualificada de 2.000 litros pode ultrapassar USD 100 milhões, um valor que desencoraja novos entrantes. Os desequilíbrios geográficos agravam o problema: a demanda da APAC está crescendo mais rapidamente, mas a maioria das suítes de boas práticas de fabricação (cGMP) à base de plantas está nos Estados Unidos e na Europa Ocidental, forçando transferências de tecnologia transcontinentais dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: Dominância Viral, Impulso Bacteriano

As vacinas virais representaram 55,63% da receita em 2025, confirmando sua posição como pilar do mercado de vacinas à base de plantas. A liderança do segmento repousa no sucesso dos designs de partículas semelhantes a vírus que podem ser atualizados em dias após uma nova sequência genômica, como o antigo programa COVID-19 da Medicago ilustrou antes de seu encerramento em 2024. Como resultado, os candidatos virais continuam a capturar contratos de aquisição vinculados a mandatos de estoque nacional. Em contraste, as vacinas bacterianas são a menor fatia do tamanho atual do mercado de vacinas à base de plantas, mas registram a expansão mais rápida, com uma CAGR de 11,83%, graças à pressão global para combater a resistência antimicrobiana. Os desenvolvedores aproveitam as plataformas vegetais para apresentar múltiplos antígenos bacterianos conservados em uma única dose, uma característica que se alinha ao roteiro de resistência antimicrobiana (AMR) 2030 da OMS. O ritmo acelerado de adições ao pipeline bacteriano indica que o mercado de vacinas à base de plantas pode se expandir além dos nichos de resposta a pandemias e entrar nos calendários de imunização de rotina até o final da década.

A profundidade do pipeline sublinha a divergência. Mais de 40% dos INDs ativos em 2025 visam patógenos virais como H5N1 e febre de Lassa, enquanto os projetos bacterianos somam menos de 20, mas desfrutam de revisão acelerada sob a chamada de financiamento omnibus 2026 do NIAID. Como muitas doenças bacterianas carecem de incentivos comerciais, os patrocinadores esperam que acordos de compra antecipada e contratos da BARDA sustentem os retornos. O efeito líquido é que a participação de mercado de vacinas à base de plantas de produtos virais deve manter uma maioria absoluta até 2030, embora com diluição modesta à medida que os ativos bacterianos atingem ensaios em estágio avançado. A diferenciação estratégica dependerá de dados de eficácia de proteção cruzada e métricas de custo de mercadorias que permanecem favoráveis para plantas em comparação com alternativas de proteína recombinante ou vacinas conjugadas.

Por Fonte Vegetal: O Tabaco Mantém a Liderança enquanto as Batatas Avançam

Os sistemas de tabaco entregaram 61,88% da receita de 2025, beneficiando-se de três décadas de conhecimento em agricultura molecular e de uma cadeia de suprimentos madura para mudas de Nicotiana. A plataforma se destaca na expressão transiente, permitindo que os desenvolvedores escalem do laboratório para 3 milhões de doses clínicas em aproximadamente oito semanas — uma taxa de transferência que nenhuma outra espécie vegetal atual consegue igualar. Essa velocidade ancora a participação dominante do tabaco no mercado de vacinas à base de plantas; no entanto, os reguladores estão intensificando o escrutínio sobre o carreamento de alcaloides e as assinaturas de alérgenos, levando algumas empresas a se protegerem com culturas alternativas. As plataformas derivadas de batata, embora representem apenas uma fração do tamanho atual do mercado de vacinas à base de plantas, estão se expandindo a uma CAGR de 11,95%. As batatas atraem porque são alimentos básicos cultivados globalmente com precedentes claros de perfil de alérgenos, reduzindo o risco percebido pelo consumidor. As empresas que exploram essa cultura também se beneficiam de infraestrutura de processamento já otimizada para extração de amido, que pode ser reaproveitada para captura de proteínas com investimento incremental mínimo.

A diversificação continua à medida que espinafre e alface demonstram rendimentos de transformação competitivos com o tabaco, e as microalgas Chlorella ganham força para produção totalmente fechada em fotobiorreatores que contorna as regulamentações de culturas de campo. Os primeiros adotantes posicionam essas "outras plantas" como uma proteção contra possíveis restrições regulatórias ao cultivo de tabaco geneticamente modificado. Se as preocupações com alérgenos se intensificarem ainda mais, as batatas podem se tornar a plataforma de linha de frente preferida, mas a maioria dos analistas espera que o tabaco permaneça o carro-chefe do mercado de vacinas à base de plantas pelo menos até 2028, devido à expertise consolidada e aos bancos de sementes-matrizes validados.

Por Aplicação: Doenças Infecciosas Hoje, Oncologia Amanhã

As indicações de doenças infecciosas humanas contribuíram com 48,10% da receita de 2025, refletindo o financiamento pós-COVID-19 e as atualizações obrigatórias dos estoques nacionais de influenza. O segmento ganha impulso adicional com as chamadas governamentais por candidatos universais contra coronavírus ou pan-influenza que possam eliminar a correspondência anual de cepas, uma tarefa bem adequada às plataformas vegetais que permitem triagem de variantes de antígenos de alto rendimento. Os programas de oncologia, embora representem uma fatia menor do tamanho do mercado de vacinas à base de plantas hoje, registram uma CAGR de 12,08% à medida que as estratégias de neoantígenos codificados por mRNA transitam para partículas semelhantes a vírus específicas de tumor produzidas em plantas. Ensaios em fase inicial estão relatando respostas duradouras de células T citotóxicas em coortes de melanoma e câncer pancreático, resultados que poderiam permitir que abordagens derivadas de plantas competissem com terapias celulares individualizadas a uma fração do custo.

As aplicações veterinárias permanecem um nicho estável, atraindo patrocinadores que valorizam a capacidade das plantas de contornar objeções religiosas ou culturais associadas a insumos de linhagens celulares porcinas ou bovinas. A diretriz de 2024 da Agência Europeia de Medicamentos sobre vacinas de DNA plasmidial esclareceu os caminhos regulatórios para a saúde animal, e o acordo de licenciamento da PlantForm Corporation para vacinas contra a Peste Suína Clássica nas Américas ilustra como as linhas veterinárias podem se comercializar mais rapidamente do que as contrapartes humanas. Ao longo do período de previsão, a participação da oncologia no mercado de vacinas à base de plantas deve aumentar, mas as receitas de doenças infecciosas ainda devem superar 40% devido a surtos periódicos de preparação para pandemias.

Análise Geográfica

A América do Norte reteve 44,55% da receita global em 2025, sustentada por profundas alocações de subsídios do NIH, uma densa rede de suítes de boas práticas de fabricação (cGMP) e um ecossistema favorável de capital de risco. No entanto, o crescimento está moderando para dígitos simples elevados à medida que os desenvolvedores assimilam novos mandatos da FDA para ensaios controlados por placebo em todas as plataformas, uma política que prolonga os cronogramas de estudos fundamentais e aumenta as previsões orçamentárias. A região também enfrenta o ceticismo dos investidores pós-Medicago, embora a KBio da British American Tobacco e a Kentucky BioProcessing continuem a avançar com reforços de COVID-19 baseados em Nicotiana pela Fase II e a preparar planos de lançamento comercial. O mercado de vacinas à base de plantas, no entanto, se beneficia do apoio bipartidário do Congresso para contramedidas de bioameaças de próxima geração, garantindo demanda estável de aquisição.

A Ásia-Pacífico é o cluster de crescimento mais rápido, registrando uma CAGR de 12,11% até 2031, à medida que China, Índia e Coreia do Sul expandem a capacidade soberana de biofabricação. O memorando do Instituto Serum da Índia com a CEPI para adotar sistemas vegetais para produção de vacinas de baixo custo ilustra como os campeões locais podem combinar vantagens de preço com grandes mercados domésticos prontos. A China já hospeda 89 registros de ensaios de vacinas contra câncer relacionados a plantas, em segundo lugar apenas atrás dos Estados Unidos, um sinal de que os centros regionais de P&D estão amadurecendo rapidamente. Os governos do Japão e da Austrália também estão oferecendo créditos fiscais para investimentos em agricultura molecular, o que está atraindo multinacionais a estabelecer instalações satélites em vez de exportar substância farmacológica a granel da América do Norte.

A Europa oferece um volume endereçável considerável, mas é complicada pelo regulamento de Novas Técnicas Genômicas de 2025, que divide as plantas geneticamente modificadas em duas categorias. Embora a estratégia de biotecnologia da Comissão Europeia sinalize vontade política de fomentar a inovação, implementações nacionais divergentes podem impor cronogramas de aprovação escalonados. O candidato de influenza baseado em tabaco da Mitsubishi Tanabe Pharma avançando pela Fase III da UE demonstra que o sucesso comercial é possível, mas as empresas devem orçar para submissões regulatórias paralelas a múltiplas autoridades competentes. A América Latina e o Oriente Médio e África permanecem mercados emergentes; no entanto, acordos de licenciamento como o acordo veterinário PlantForm-POSCO no Brasil e o projeto de mRNA da CEPI em Ruanda sugerem que essas regiões poderiam avançar diretamente para plataformas avançadas, integrando linhas vegetais junto com hubs de mRNA.

Cenário Competitivo

O cenário competitivo está moderadamente concentrado após o encerramento da Medicago em 2024 ter cedido a vantagem de pioneirismo a outros participantes. A KBio da British American Tobacco atualmente opera a maior capacidade dedicada de Nicotiana, capaz de produzir 3 milhões de doses por semana para surtos pandêmicos. A PlantForm Corporation aproveita um modelo de compartilhamento de custos com universidades canadenses para executar pipelines de múltiplas indicações abrangendo Ebola, raiva e doenças veterinárias, reduzindo o risco de ativo único. A Kentucky BioProcessing está avançando com candidatos de COVID-19 e VSR em Fase II, apostando em sua longa experiência em agronomia do tabaco e em bibliotecas de estoques de sementes estabelecidas para ampliação rápida de escala. A invalidação de patentes-chave da Moderna pelo Tribunal de Apelações de Patentes e Marcas dos EUA também reduziu as barreiras de propriedade intelectual, permitindo que entrantes menores explorem a entrega de mRNA em plantas sem o temor de litígios imediatos.

A diferenciação de plataformas está se intensificando. Várias startups se concentram em kits de expressão sem células que geram antígenos de vacinas em 24 horas para locais regionais de envase e acabamento, um modelo que poderia deslocar a infiltração transiente tradicional se as curvas de custo continuarem a cair. Outras empresas estão avançando com formulações comestíveis em ensaios de primeira administração em humanos, apostando que a entrega oral abrirá segmentos pediátricos e de países de baixa e média renda.

As parcerias estratégicas dominam o fluxo de negócios à medida que os participantes buscam redundância de fabricação; por exemplo, o programa ALiCE da CEPI conecta fabricantes contratados alemães com laboratórios de formulação norte-americanos para garantir prazos de ponta a ponta de 20 dias. Como os contratos de estoque governamental enfatizam a prontidão em detrimento do preço, as empresas com cadeias de suprimentos de resposta rápida validadas estão posicionadas para capturar margens premium. A consolidação permanece plausível assim que um grande programa obtiver licenciamento completo, mas no curto prazo o mercado de vacinas à base de plantas provavelmente manterá um conjunto diversificado de especialistas em plataformas.

Líderes do Setor de Vacinas à Base de Plantas

Creative Biolabs

iBio

Baiya Phytopharm

Aramis Biotechnologies Inc.

PlantForm Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Aramis Biotechnologies e CPPB assinaram um acordo estratégico para formular e produzir material clínico para o candidato de vacina contra influenza sazonal da Aramis.

- Dezembro de 2024: Aramis Biotechnologies fechou uma rodada Série A de CAD 30 milhões liderada por funcionários da empresa e empreendedores do Québec.

- Fevereiro de 2024: LenioBio recebeu até USD 2 milhões da CEPI para testar sua tecnologia de extrato vegetal sem células para produção rápida de proteínas de vacinas em 20 a 40 dias.

Escopo do Relatório Global do Mercado de Vacinas à Base de Plantas

Uma vacina à base de plantas é um tipo de vacina produzida usando plantas geneticamente modificadas ou células vegetais que expressam antígenos específicos, que são componentes que estimulam uma resposta imunológica. As vacinas à base de plantas oferecem vantagens como custos de produção mais baixos, escalabilidade e risco reduzido de contaminação em comparação com os métodos tradicionais de fabricação de vacinas. O escopo inclui vacinas à base de plantas tanto humanas quanto veterinárias.

O mercado de vacinas à base de plantas é segmentado por tipo, modelo de implantação, usuário final e geografia. Por tipo, o mercado é segmentado em vacinas bacterianas, vacinas virais e outros (vacinas antiparasitárias e vacinas imunocontraceptivas, entre outros). Por fonte vegetal, o mercado é segmentado em tabaco, batata e outros (milho, alface, entre outros). Por aplicação, o mercado é segmentado em agentes infecciosos, anticâncer e outros (doenças autoimunes, alergias, entre outros). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Vacinas Bacterianas |

| Vacinas Virais |

| Outros |

| Tabaco |

| Batata |

| Outros |

| Doenças Infecciosas Humanas |

| Oncologia |

| Aplicações Veterinárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Tipo de Vacina | Vacinas Bacterianas | |

| Vacinas Virais | ||

| Outros | ||

| Por Fonte Vegetal | Tabaco | |

| Batata | ||

| Outros | ||

| Por Aplicação | Doenças Infecciosas Humanas | |

| Oncologia | ||

| Aplicações Veterinárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de vacinas à base de plantas?

O mercado de vacinas à base de plantas atingiu USD 389,6 milhões em 2026 e deve chegar a USD 661,74 milhões até 2031, crescendo a uma CAGR de 11,18%.

Qual segmento detém a maior participação no mercado de vacinas à base de plantas?

As vacinas virais lideraram com 55,63% da receita de 2025, superando os segmentos bacteriano, oncológico e veterinário.

Por que as plataformas vegetais são consideradas mais rápidas do que a produção baseada em ovos?

As plantas podem expressar antígenos recombinantes em semanas; a tecnologia ALiCE financiada pela CEPI, por exemplo, pode produzir lotes clínicos em 20 dias versus seis meses para ovos.

Qual região está se expandindo mais rapidamente para vacinas derivadas de plantas?

A Ásia-Pacífico registra o maior crescimento, projetado em uma CAGR de 12,11% até 2031, devido ao aumento dos investimentos em biofabricação.

Quais obstáculos regulatórios afetam as vacinas à base de plantas?

Os desenvolvedores devem navegar por estruturas complexas e, por vezes, sobrepostas estabelecidas pela FDA, USDA, EPA e pelas regras de Novas Técnicas Genômicas da UE, que podem adicionar até dois anos aos cronogramas de desenvolvimento.

Quão concentrado é o cenário competitivo?

Os cinco maiores produtores detêm cerca de 35% da receita combinada, sinalizando fragmentação moderada, mas espaço para consolidação à medida que os ativos em estágio avançado amadurecem.

Página atualizada pela última vez em: