Tamanho e Participação do Mercado de Vacinas contra o Câncer na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

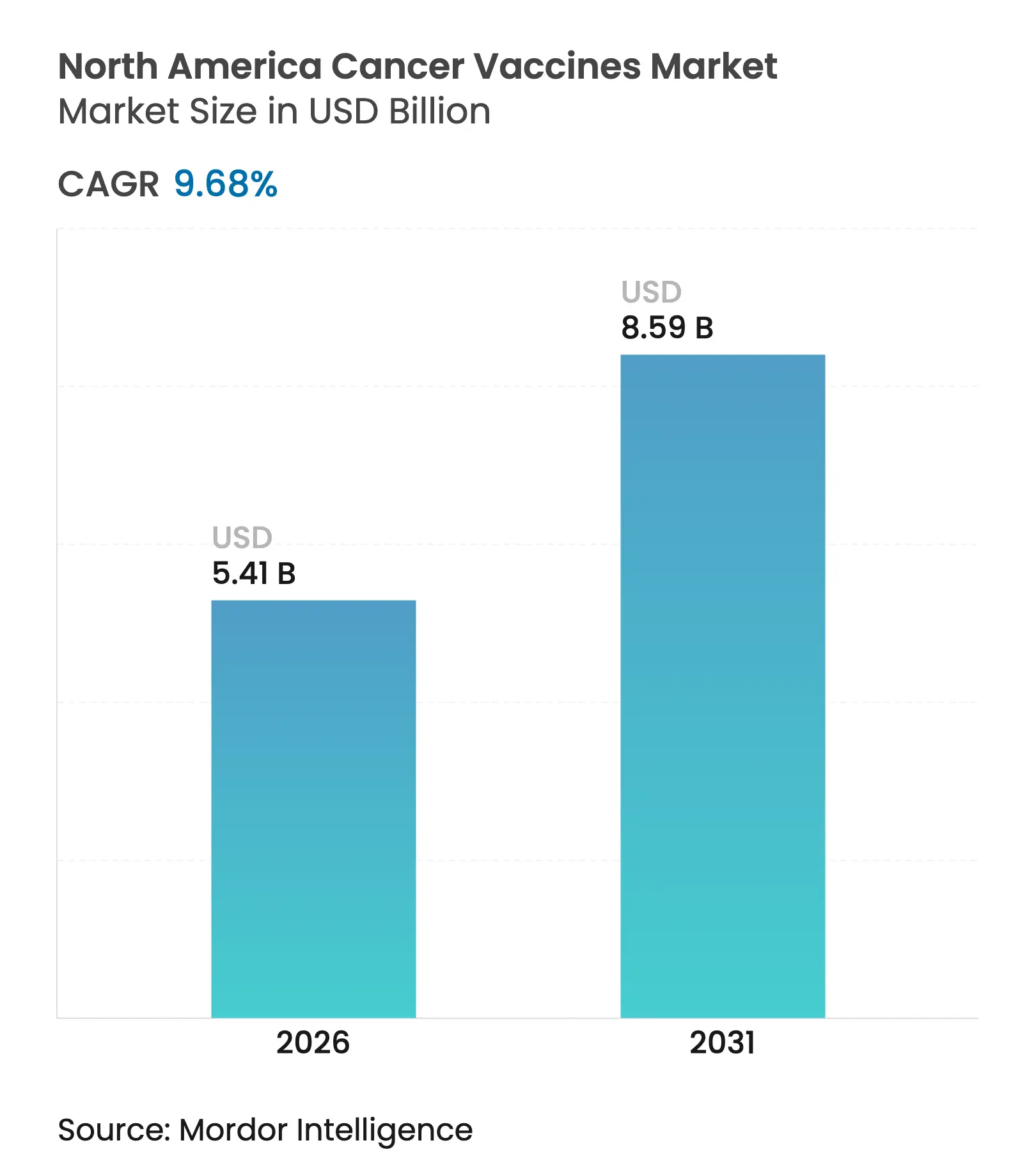

| Tamanho do mercado no ano base (2025) | 4.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra o Câncer na América do Norte por Mordor Intelligence

O tamanho do mercado de vacinas contra o câncer na América do Norte em 2026 é estimado em USD 5,41 bilhões, crescendo a partir do valor de 2025 de USD 4,93 bilhões, com projeções para 2031 mostrando USD 8,59 bilhões, crescendo a um CAGR de 9,68% no período de 2026-2031. O crescente sucesso clínico das plataformas de mRNA, o financiamento público de apoio e políticas de reembolso mais amplas estão movendo as vacinas terapêuticas do status experimental para ferramentas de oncologia de precisão consolidadas. A Sociedade Americana de Câncer espera mais de 2,04 milhões de novos diagnósticos de câncer em 2025, ampliando a população elegível para programas de vacinação preventiva e terapêutica. Os pipelines baseados em mRNA, particularmente para melanoma, estão ganhando impulso após designações de terapia inovadora, enquanto os sistemas hospitalares investem em centros de fabricação no ponto de atendimento que reduzem os prazos de entrega para produtos individualizados. Enquanto isso, decisões de cobertura mais robustas pelos Centros de Serviços Medicare e Medicaid (CMS) melhoram a confiança dos médicos de que os regimes baseados em vacinas serão reembolsados.

Principais Conclusões do Relatório

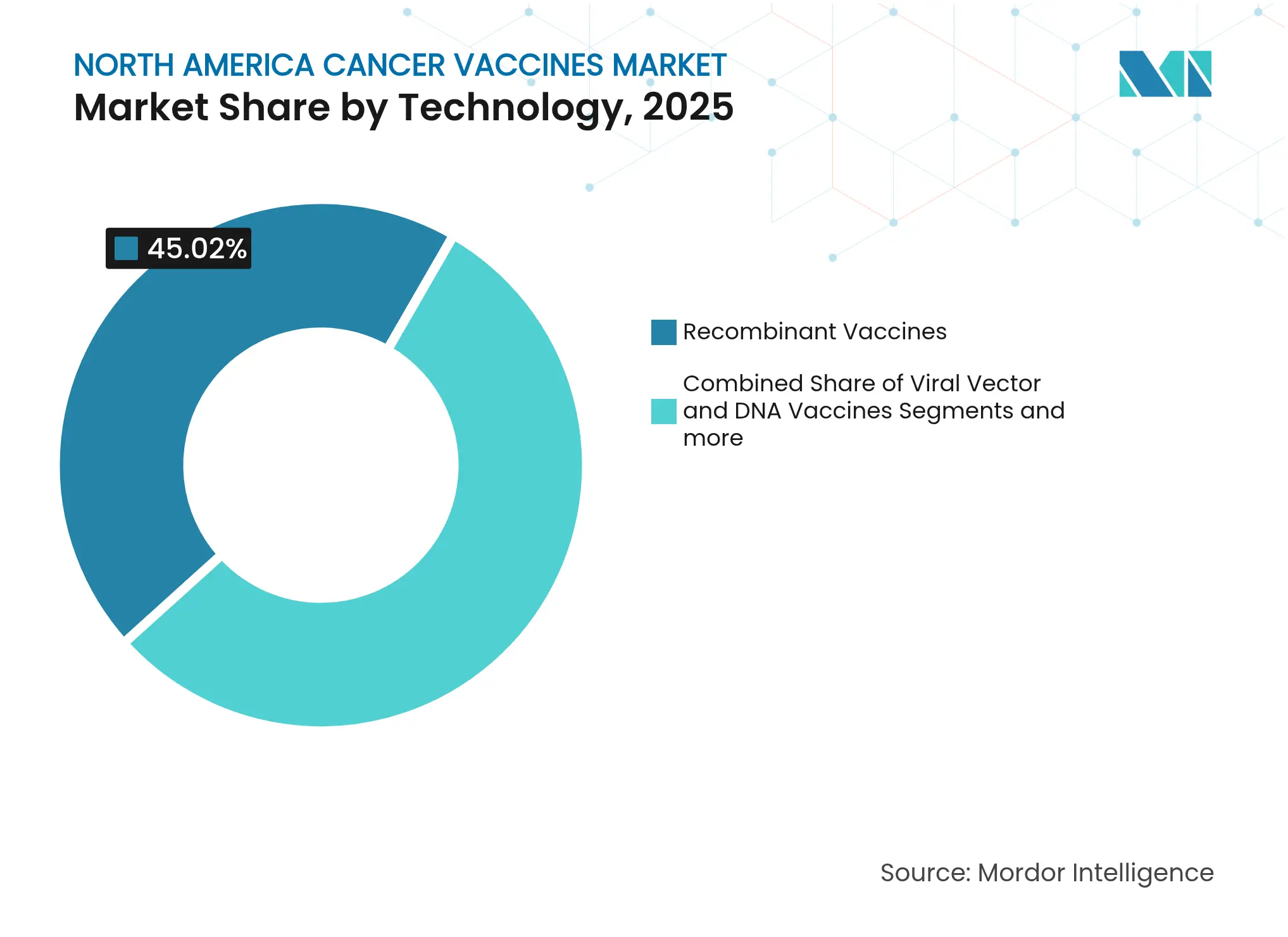

- Por tecnologia, as vacinas recombinantes lideraram com 45,02% da participação do mercado de vacinas contra o câncer na América do Norte em 2025; as plataformas de mRNA/neoantigênio estão previstas para crescer mais rapidamente a um CAGR de 10,22% até 2031.

- Por método de tratamento, os produtos preventivos comandaram 90,12% da participação de receita em 2025, enquanto as vacinas terapêuticas estão projetadas para expandir a um CAGR de 10,35% até 2031.

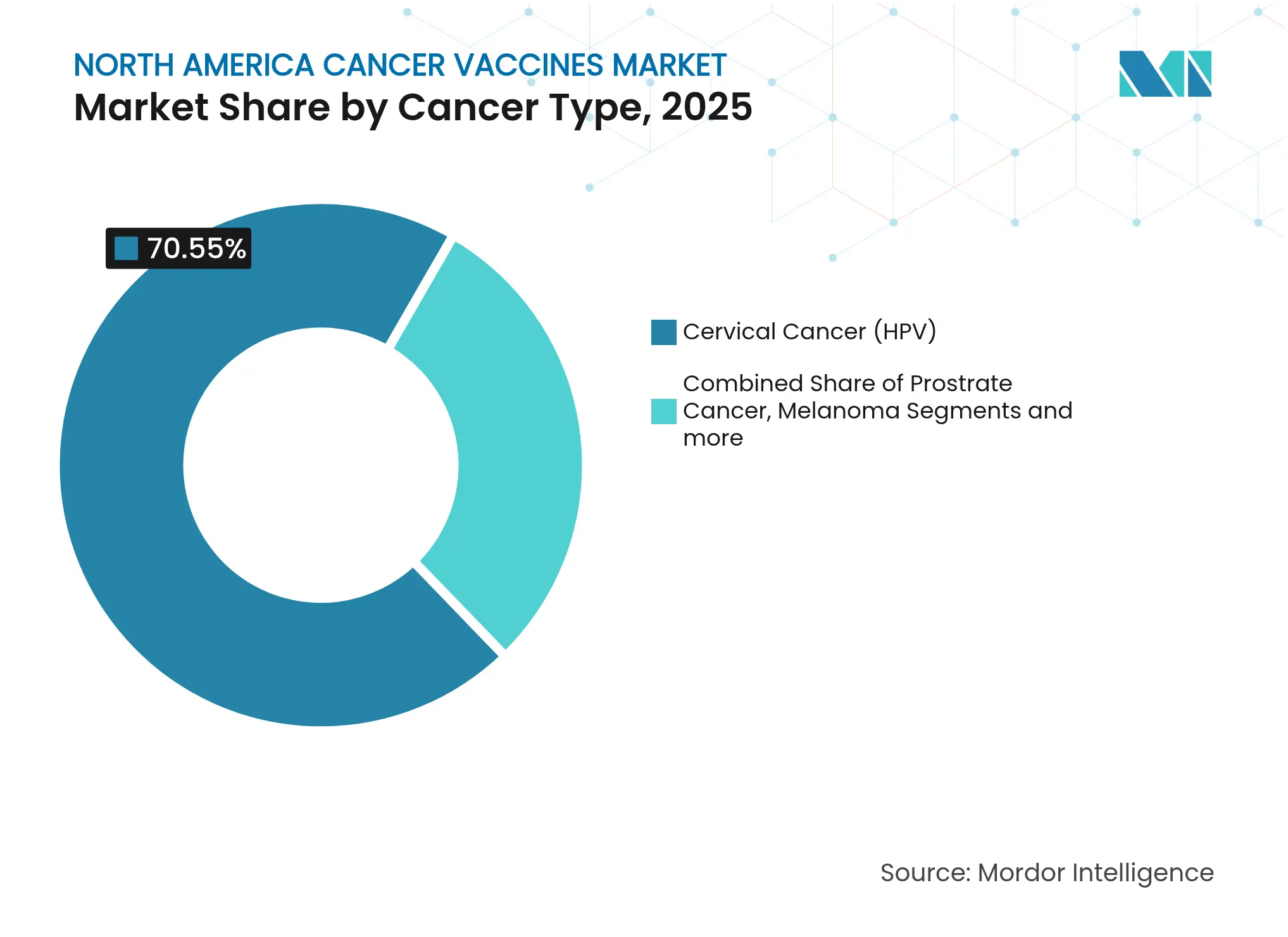

- Por tipo de câncer, as vacinas contra o câncer do colo do útero (HPV) representaram 70,55% do tamanho do mercado de vacinas contra o câncer na América do Norte em 2025; as vacinas contra melanoma mostram o maior crescimento a um CAGR de 10,44% até 2031.

- Por via de administração, a administração intramuscular assegurou 63,92% da participação de receita em 2025, enquanto a administração intravenosa avança a um CAGR de 10,37% ao longo do período de previsão.

- Por geografia, os Estados Unidos detinham 85,88% do tamanho do mercado de vacinas contra o câncer na América do Norte em 2025; o Canadá está definido para registrar o CAGR mais rápido de 10,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vacinas contra o Câncer na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e das taxas de rastreamento | +2.1% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Aceleração do financiamento governamental e de capital de risco para pipelines de vacinas | +1.8% | Estados Unidos e Canadá como principais, México emergente | Curto prazo (≤ 2 anos) |

| Avanços rápidos em plataformas de mRNA e neoantigênio | +2.3% | Liderança dos Estados Unidos, Canadá seguindo | Médio prazo (2-4 anos) |

| Expansão do reembolso do CMS para vacinas terapêuticas | +1.2% | Exclusivo dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Centros de fabricação personalizada baseados em hospitais | +0.9% | Principais centros médicos dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Harmonização de ensaios clínicos transfronteiriços no âmbito do USMCA | +0.7% | Toda a região do USMCA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e das Taxas de Rastreamento

Os programas de detecção precoce estão identificando cânceres em estágios onde as intervenções baseadas em vacinas podem agregar benefícios significativos. Os Estados Unidos esperam mais de 2,04 milhões de novos casos de câncer em 2025, um marco histórico acima de 2 milhões [1]Sociedade Americana de Câncer, "Fatos e Estatísticas sobre o Câncer 2025," cancer.org . O Canadá projeta 247.100 novos casos em 2024, com a incidência masculina superando os níveis femininos, abrindo espaço para campanhas de vacinação específicas por gênero [2]Darren R. Brenner, "Estimativas projetadas de câncer no Canadá em 2024," CMAJ, cmaj.cacmaj.ca. O rastreamento provincial baseado em HPV na Colúmbia Britânica está permitindo a detecção mais precoce de lesões cervicais, o que fortalece a proposta de valor clínico das vacinas preventivas e terapêuticas. A imagem cutânea de rotina para indivíduos de alto risco também está detectando melanoma em estágios onde as vacinas de mRNA demonstraram benefício. Em conjunto, o aumento da incidência e o melhor rastreamento ampliam o conjunto de pacientes tratáveis, ajudando o mercado de vacinas contra o câncer na América do Norte a crescer a uma velocidade de quase dois dígitos.

Aceleração do Financiamento Governamental e de Capital de Risco para Pipelines de Vacinas

As agências federais estão posicionando a ciência avançada de vacinas como uma prioridade de segurança nacional que vai muito além da preparação para doenças infecciosas. O Departamento de Saúde e Serviços Humanos dos Estados Unidos concedeu USD 590 milhões à Moderna em janeiro de 2025 para trabalhos com influenza pandêmica, mas as mesmas linhas de produção podem ser redirecionadas para cargas úteis em oncologia [3]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Aviso de Concessão à Moderna," hhs.gov . A Rede Aceleradora 2.0 da BARDA está canalizando subsídios plurianuais para terapêuticos de resposta rápida, incluindo vacinas contra o câncer, o que reduz o risco para o capital de risco. O Instituto Nacional do Câncer reservou USD 4,25 milhões no exercício fiscal de 2024 para a Rede de Imunoprevençao do Câncer para financiar pesquisas iniciais. O programa APECx da ARPA-H está aplicando inteligência artificial à descoberta de antígenos, reduzindo os ciclos de desenvolvimento de anos para meses. Com capital público e privado em camadas, as empresas de plataforma podem escalar a fabricação rapidamente, apoiando a expansão de longo prazo do mercado de vacinas contra o câncer na América do Norte.

Avanços Rápidos em Plataformas de mRNA e Neoantigênio

O design de mRNA, a automação e a seleção de epítopos orientada por inteligência artificial estão convergindo para tornar as vacinas totalmente personalizadas uma realidade comercial. O mRNA-4157/V940 da Moderna e da Merck reduziu o risco de recorrência ou morte em 49% em melanoma de alto risco ao longo de um acompanhamento de 3 anos, confirmando imunidade antitumoral duradoura. O autogene cevumeran da BioNTech manteve respostas imunes em 8 de 16 pacientes com câncer pancreático no mesmo período. Os modelos de aprendizado de máquina agora rastreiam milhares de mutações tumorais em dias, isolando os poucos epítopos com maior probabilidade de desencadear atividade robusta de células T. Os conjuntos de produção automatizados reduzem a liberação de lotes de meses para semanas, permitindo a fabricação em tempo real após o sequenciamento do tumor. Esses avanços ajudam o mercado de vacinas contra o câncer na América do Norte a superar as modalidades biológicas tradicionais.

Expansão do Reembolso do CMS para Vacinas Terapêuticas

A clareza regulatória e a certeza de pagamento estão catalisando a adoção. O CMS atualizou seu conjunto de códigos de faturamento para testes genéticos em oncologia em 2025, garantindo que os custos de sequenciamento tumoral, críticos para a identificação de neoantigênios, sejam reembolsados. O Medicare agora cobre vacinas preventivas como a HPV a 100%, eliminando os obstáculos de cosseguro que anteriormente reduziam a adoção. As decisões de cobertura para vacinas emergentes contra melanoma estabelecem caminhos para indicações mais amplas em tumores sólidos. O endosso dos pagadores reduz a hesitação dos prestadores e sinaliza que os regimes baseados em vacinas serão tratados de forma semelhante aos anticorpos monoclonais ou às terapias direcionadas de pequenas moléculas. Como resultado, o mercado de vacinas contra o câncer na América do Norte ganha impulso tanto do ponto de vista clínico quanto econômico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Validação rigorosa de CMC e longos prazos de entrega | -1.4% | Global, particularmente rigoroso nos Estados Unidos | Médio prazo (2-4 anos) |

| Concorrência de terapias celulares e gênicas de próxima geração | -1.1% | Mercados avançados dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Infraestrutura limitada de cadeia de frio para novas vacinas com nanopartículas lipídicas | -0.8% | América do Norte rural, lacunas de infraestrutura no México | Curto prazo (≤ 2 anos) |

| Ceticismo público sobre a segurança das vacinas | -0.6% | Estados Unidos e Canadá, populações rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Validação Rigorosa de CMC e Longos Prazos de Entrega

As regras de Química, Fabricação e Controles (CMC) são rigorosas para produtos que variam de paciente para paciente. A Coalizão para Inovações em Preparação para Epidemias observa que apenas as revisões de estabilidade e análise podem adicionar 18 a 24 meses aos cronogramas. Cada lote personalizado de mRNA deve passar por verificações individuais de esterilidade e potência, prolongando a produção em 4 a 6 semanas. A Agência de Alimentos e Medicamentos dos Estados Unidos ainda está elaborando orientações sobre algoritmos de inteligência artificial usados na previsão de neoantigênios, introduzindo ambiguidade regulatória. Empresas com profunda expertise em controle de qualidade podem absorver os custos indiretos, mas os entrantes menores podem ter dificuldades, o que modera o crescimento de curto prazo no mercado de vacinas contra o câncer na América do Norte.

Concorrência de Terapias Celulares e Gênicas de Próxima Geração

As terapias celulares avançadas estão capturando a atenção dos médicos e os orçamentos de infraestrutura hospitalar. A aliança de USD 11,1 bilhões da Bristol Myers Squibb com a BioNTech para o programa bispecífico BNT327 ilustra o apetite das grandes farmacêuticas por tecnologias de engajamento celular. Os centros acadêmicos relatam que 63% agora fabricam produtos CAR-T internamente, criando caminhos alternativos para pacientes que de outra forma se inscreveriam em ensaios de vacinas. Em malignidades hematológicas, os resultados do CAR-T permanecem mais fortes do que a monoterapia com vacinas, e os marcos de reembolso estão bem estabelecidos. Embora as vacinas estejam ganhando participação em tumores sólidos, a concorrência das modalidades celulares e gênicas pode desviar capital e inscrições em ensaios clínicos, moderando modestamente a trajetória do mercado de vacinas contra o câncer na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de mRNA Perturbam a Dominância Recombinante

Os produtos recombinantes lideraram o mercado de vacinas contra o câncer na América do Norte com 45,02% de participação em 2025, impulsionados por cadeias de suprimentos maduras e décadas de familiaridade regulatória. No entanto, o segmento está previsto para ceder impulso às vacinas de mRNA, que estão se expandindo a um CAGR de 10,22% até 2031. O V940 da Moderna e da Merck obteve o status de terapia inovadora da Agência de Alimentos e Medicamentos após demonstrar uma redução de risco de 49% para recorrência de melanoma. Outros candidatos de mRNA, como o BNT111 da BioNTech, estão registrando taxas de resposta significativas quando combinados com inibidores de checkpoint. A mudança sublinha uma vantagem estrutural: o RNA sintético evita gargalos de cultura celular, permitindo que os produtores se adaptem rapidamente a novas indicações.

A automação e a inteligência artificial estão agora incorporadas em fluxos de trabalho de ponta a ponta, reduzindo os ciclos de desenvolvimento de vários anos para menos de doze meses para produtos subsequentes. As plataformas de vetor viral e DNA continuam a desempenhar papéis de nicho, mas enfrentam limitações em imunogenicidade e escalabilidade. As abordagens de células inteiras e dendríticas acarretam altos custos vinculados ao processamento individualizado. À medida que essas realidades se tornam mais claras, o capital se realoca para especialistas em RNA, ancorando a expansão de médio prazo do mercado de vacinas contra o câncer na América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Tratamento: Vacinas Terapêuticas Aceleram Apesar da Dominância Preventiva

As modalidades preventivas ainda dominam, representando 90,12% da receita em 2025, em grande parte devido aos programas nacionais de HPV com cobertura robusta do CMS. No entanto, os produtos terapêuticos estão acelerando a um CAGR de 10,35% à medida que as evidências do mundo real validam seu papel em contextos adjuvantes e neoadjuvantes. As diretrizes atualizadas do Canadá endossam esquemas de dose única de HPV para idades de 9 a 20 anos, melhorando a cobertura enquanto libera orçamentos para projetos-piloto terapêuticos.

O estudo PGV001 do Monte Sinai mantém a sobrevivência de 5 anos em quase metade dos participantes em múltiplos tipos de tumor. O Vvax001 mostrou uma redução de 94% nas lesões de neoplasia intraepitelial cervical. Os projetos-piloto dos sistemas de saúde combinam cada vez mais estratégias profiláticas e de tratamento, vislumbrando caminhos de imunização ao longo da vida. Esses desenvolvimentos reforçam fortes perspectivas de crescimento para injeções terapêuticas, sustentando a expansão do mercado de vacinas contra o câncer na América do Norte até 2030.

Por Tipo de Câncer: Vacinas contra Melanoma Desafiam a Dominância do HPV

As vacinas contra o câncer do colo do útero (HPV) detinham 70,55% do mercado de 2025, refletindo décadas de validação epidemiológica e programas de inoculação baseados em escolas. No entanto, os produtos contra melanoma estão definidos para crescer a um CAGR de 10,44% com base em biologia favorável: a alta carga mutacional gera abundantes alvos de neoantigênio. A Moderna e a Merck lançaram múltiplos ensaios de Fase 3 com 680 participantes na América do Norte e na Europa para avaliar o uso adjuvante tanto em melanoma quanto em contextos de câncer de pulmão de células não pequenas.

Os candidatos para próstata e pâncreas estão ganhando impulso regulatório, com o CAN-2409 recebendo a designação RMAT da Agência de Alimentos e Medicamentos após reduzir o risco de recorrência em 30% em combinação com radioterapia. À medida que os bancos de dados catalogam epítopos específicos de tumores, as empresas de plataforma podem lançar novos ensaios sem reconstruir ativos de fabricação, aumentando a receita endereçável. A expansão específica por doença garante que o mercado de vacinas contra o câncer na América do Norte mantenha um ritmo de dois dígitos mesmo após o platô de penetração do HPV.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Inovação Intravenosa Desafia os Padrões Intramusculares

A injeção intramuscular representou 63,92% da participação de mercado em 2025, beneficiando-se das cadeias de suprimentos existentes e da familiaridade dos clínicos. No entanto, as formulações intravenosas estão avançando a um CAGR de 10,37% porque os biológicos complexos frequentemente necessitam de infusão controlada. As vacinas de células dendríticas e nanopartículas lipídicas são grandes demais para volumes intramusculares típicos, e os centros de infusão já acomodam anticorpos monoclonais, tornando a transição operacionalmente tranquila.

As unidades de oncologia hospitalar estão sendo reformadas com biorreatores de sistema fechado para que o material específico do paciente possa ser produzido e infundido na mesma instalação. As técnicas intradérmicas e subcutâneas permanecem relevantes para protocolos de economia de dose e para alcance em áreas rurais onde a logística da cadeia de frio é limitada. No entanto, as expansões de infraestrutura em centros acadêmicos apontam para a ancoragem intravenosa dos regimes futuros, contribuindo para o escopo ampliado do mercado de vacinas contra o câncer na América do Norte.

Análise Geográfica

Os Estados Unidos retêm 85,88% do controle do mercado, impulsionados por densos clusters biofarmacêuticos, uma Agência de Alimentos e Medicamentos decisiva e amplo reembolso do CMS. O estímulo federal — USD 590 milhões para a plataforma da Moderna e o fundo de contramedidas médicas multibilionário da BARDA — consolida um pipeline de candidatos prontos para ensaios. Com mais de 2,04 milhões de novos diagnósticos esperados em 2025, a demanda por soluções profiláticas e terapêuticas permanece forte. A cobertura simplificada para testes genéticos encurta as jornadas dos pacientes desde a biópsia até a formulação da vacina, enquanto os centros de fabricação baseados em hospitais aceleram a entrega. Esses facilitadores mantêm o mercado de vacinas contra o câncer na América do Norte ancorado nos Estados Unidos no futuro previsível.

O Canadá é o de crescimento mais rápido, projetado a um CAGR de 10,28% até 2031. O endosso da Agência de Saúde Pública de esquemas de dose única de HPV para idades de 9 a 20 anos visa 90% de cobertura até o final da década. O Plano de 10 Anos da Colúmbia Britânica busca a eliminação do câncer do colo do útero até 2034. O país espera 247.100 novos casos em 2024. As iniciativas de biofabricação financiadas pelo governo federal em Ontário e Quebec incentivam a produção local, e o alinhamento da Health Canada com as diretrizes da Agência de Alimentos e Medicamentos acelera as aprovações de ensaios clínicos. Esses movimentos ampliam a presença do mercado de vacinas contra o câncer na América do Norte ao norte da fronteira.

O México mostra promessa inicial, mas enfrenta desafios sistêmicos. Sua campanha nacional de HPV demonstra prontidão em saúde pública, mas o acesso terapêutico é irregular, em parte por razões de custo. A harmonização de ensaios clínicos do USMCA poderia convidar maior colaboração transfronteiriça, mas a aplicação incompleta da propriedade intelectual reduz o investimento estrangeiro direto. A grande extensão geográfica e as lacunas na cadeia de frio rural complicam a distribuição de vacinas com nanopartículas lipídicas. A menos que a previsibilidade regulatória melhore, o México provavelmente permanecerá um componente de crescimento lento, mas importante a longo prazo, dentro do mercado de vacinas contra o câncer na América do Norte.

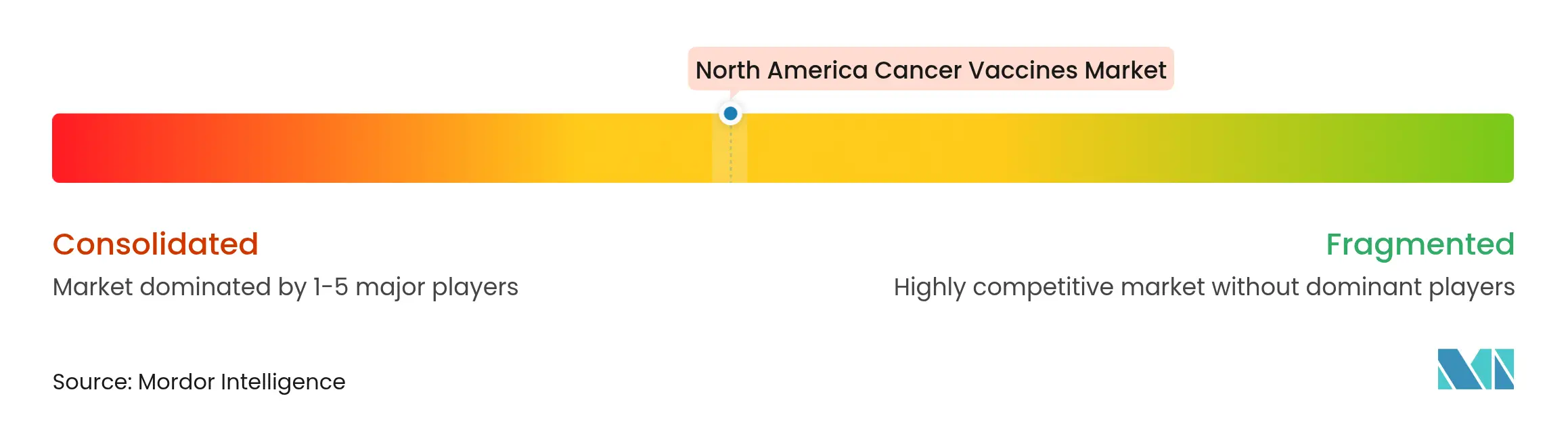

Cenário Competitivo

O mercado de vacinas contra o câncer na América do Norte mostra concentração moderada, com especialistas em plataformas e fabricantes tradicionais de vacinas competindo pela liderança. A parceria de USD 11,1 bilhões da Bristol Myers Squibb com a BioNTech para o BNT327 sinaliza uma mudança estratégica em direção a combinações bispecíficas que integram o priming por vacina com a citotoxicidade mediada por anticorpos. A Merck exerceu uma opção de USD 250 milhões sobre o V940 da Moderna, sublinhando a confiança das grandes farmacêuticas na personalização por mRNA. A Pfizer e a Gritstone estão avançando com um candidato de RNA autorreplicante para câncer de pulmão, aproveitando a fabricação construída durante a era da COVID-19.

Centros acadêmicos como o Memorial Sloan Kettering e o MD Anderson estão investindo em unidades de BPF para produzir doses específicas do paciente internamente, reduzindo os obstáculos logísticos. Empresas nativas de inteligência artificial como a NEC Bio estão licenciando motores de previsão de epítopos, forjando alianças entre software e laboratório úmido.

Por outro lado, a intensidade da cadeia de frio e a rigorosa supervisão de CMC impõem altos custos fixos que os entrantes menores têm dificuldade em absorver. À medida que os líderes de mercado se consolidam, as empresas de médio porte podem se orientar para nichos como vacinas de antígenos associados a tumores (TAA). O cenário resultante reforça as vantagens de escala desfrutadas pelos principais players, guiando o mercado de vacinas contra o câncer na América do Norte em direção a uma concentração gradual nos próximos cinco anos.

Líderes do Setor de Vacinas contra o Câncer na América do Norte

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Anixa Biosciences recebeu um Aviso de Concessão do USPTO cobrindo novas composições de vacinas contra o câncer de mama licenciadas pela Cleveland Clinic.

- Março de 2025: Pesquisadores da Escola de Medicina Icahn, no Monte Sinai, relataram dados positivos de Fase 1 para o PGV001, uma vacina multipeptídica personalizada que manteve respostas imunes duradouras.

- Março de 2025: A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o IND da Everest Medicines para o EVM14, uma vacina de antígeno associado a tumor (TAA) destinada a tumores sólidos.

- Outubro de 2024: A Merck e a Moderna iniciaram um ensaio de Fase 3 do V940 adjuvante (mRNA-4157) mais Keytruda em certos cânceres de pulmão de células não pequenas, expandindo além do melanoma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, nosso estudo descreve o mercado de vacinas contra o câncer na América do Norte como todas as preparações biológicas profiláticas ou terapêuticas que preparam ou potencializam o sistema imunológico humano para prevenir, controlar ou erradicar tumores malignos, com valores expressos em USD ao preço de venda do fabricante. O escopo abrange plataformas recombinantes, de vetor viral e DNA, de mRNA ou neoantigênio, de células inteiras e de células dendríticas, administradas por vias intramuscular, intradérmica, subcutânea ou intravenosa nos Estados Unidos, Canadá e México.

Exclusões do Escopo: Excluímos vacinas oncológicas veterinárias, produtos adjuvantes independentes e imunoestimulantes gerais não licenciados como vacinas contra o câncer.

Visão Geral da Segmentação

- Por Tecnologia

- Vacinas Recombinantes

- Vacinas de Vetor Viral e DNA

- Vacinas Personalizadas de mRNA/Neoantigênio

- Vacinas de Células Inteiras e Células Dendríticas

- Outras Tecnologias

- Por Método de Tratamento

- Vacinas Preventivas

- Vacinas Terapêuticas

- Por Tipo de Câncer

- Câncer do Colo do Útero (HPV)

- Câncer de Próstata

- Melanoma

- Outros Cânceres

- Por Via de Administração

- Intramuscular

- Intradérmica / Subcutânea

- Intravenosa

- Por Geografia

- Estados Unidos

- Canadá

- México

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas conduziram entrevistas estruturadas e pesquisas com oncologistas, executivos de fabricação de vacinas, consultores de pagadores e investigadores de ensaios clínicos nos Estados Unidos, Canadá e México. Essas conversas verificaram a utilização real de doses, os corredores de preços, os cronogramas de lançamento e os gatilhos de reembolso, preenchendo lacunas que as fontes secundárias não conseguiam abordar.

Pesquisa Documental

Primeiro, coletamos dados publicamente disponíveis de fontes de primeiro nível, como os Centros de Controle e Prevenção de Doenças, o programa SEER do Instituto Nacional do Câncer, a Health Canada, a Organização Pan-Americana da Saúde, o clinicaltrials.gov e a Agência de Alimentos e Medicamentos dos Estados Unidos, que fornecem tendências de incidência, cobertura de vacinação, pipelines de ensaios e cronogramas de aprovação. Os registros das empresas, apresentações para investidores e respeitados periódicos de oncologia forneceram taxas de atrito do pipeline e preços médios de venda, enquanto o D&B Hoovers e o Dow Jones Factiva ofereceram divisões de receita que ancoram as linhas de base comerciais.

As estatísticas comerciais da Volza, as famílias de patentes via Questel e os avisos de aquisição no Tenders Info ajudaram a verificar o fornecimento transfronteiriço e a capacidade de fabricação.

As fontes citadas acima ilustram a amplitude dos insumos; muitas publicações e bancos de dados adicionais informaram a coleta, validação e esclarecimentos de dados.

Dimensionamento do Mercado e Previsão

Aplicamos um modelo de pool de demanda de cima para baixo que começa com a nova incidência de câncer por local de órgão, sobrepõe coortes elegíveis para vacinas e cobertura profilática, e então multiplica pelo tratamento ou dosagem do curso para estimar volumes, que são então precificados usando preços médios de venda ponderados. Consolidações ascendentes selecionadas de receitas relatadas pelos fabricantes e auditorias de compras hospitalares amostradas forneceram uma verificação cruzada antes de os totais serem finalizados.

As principais variáveis incluem a adoção da vacinação contra HPV, a penetração de vacinas terapêuticas em contextos de próstata recorrente e melanoma, as probabilidades de sucesso dos ensaios de mRNA, o custo médio do curso e os cronogramas de aprovação do pipeline. A regressão multivariada, apoiada pelo consenso de especialistas, projetou cada impulsionador até 2030; a análise de cenários foi ajustada para choques de política e designações de avanço.

Validação de Dados e Ciclo de Atualização

Os analistas comparam os resultados do modelo com benchmarks independentes, sinalizam qualquer variância superior a 5%, e reúnem as fontes para esclarecimento. Uma revisão por pares em dois níveis precede a aprovação. O relatório é atualizado a cada doze meses, e eventos materiais como uma aprovação da Agência de Alimentos e Medicamentos acionam uma atualização intermediária para que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base de Vacinas contra o Câncer na América do Norte da Mordor Merece Confiança

As estimativas publicadas variam, e as partes interessadas frequentemente perguntam por quê. A divergência geralmente decorre de escopos de produtos incompatíveis, anos-base diferentes ou premissas de pipeline não testadas.

Os principais fatores de lacuna aqui giram em torno de se os candidatos terapêuticos ainda na Fase II são contados, como os prêmios de preço do mRNA são modelados e se os limites de reembolso em nível de país são aplicados. O alinhamento disciplinado de escopo da Mordor, o ritmo de atualização anual e a validação de dupla via mantêm nossos totais equilibrados e reproduzíveis.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 4,93 B (2025) | ||

| USD 4,38 B (2024) | Consultoria Regional A | Ano-base anterior e combina orçamentos de aquisição de HPV profilático sem verificações de incidência em nível de dose |

| USD 2,88 B (2023) | Consultoria Global A | Baseia-se em vendas históricas, omite o pipeline emergente de mRNA/neoantigênio e os dados do México |

| USD 3,90 B (2024) | Associação do Setor B | Exclui vacinas terapêuticas ainda sob uso compassivo comercial e aplica preço médio de venda uniforme entre tecnologias |

Esses contrastes mostram que a Mordor Intelligence fornece uma linha de base equilibrada e transparente, enraizada em variáveis claramente definidas e etapas reproduzíveis, oferecendo aos tomadores de decisão um ponto de partida confiável para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas contra o câncer na América do Norte?

O mercado é avaliado em USD 5,41 bilhões em 2026 e está projetado para atingir USD 8,59 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

As vacinas baseadas em mRNA e neoantigênio estão se expandindo a um CAGR de 10,22%, superando as plataformas recombinantes.

Por que o Canadá é a geografia de crescimento mais rápido dentro da América do Norte?

Políticas progressivas de HPV, financiamento federal para biofabricação e aprovações simplificadas da Health Canada impulsionam um CAGR de 10,28% até 2031.

Como o reembolso do CMS influencia a adoção de vacinas?

A cobertura ampliada para sequenciamento tumoral e vacinas preventivas remove barreiras financeiras, melhorando a disposição dos médicos de prescrever vacinas terapêuticas.

Qual é a maior restrição ao crescimento do mercado?

A validação rigorosa de CMC e os longos cronogramas de liberação de lotes prolongam os ciclos de comercialização, reduzindo as oportunidades de receita de curto prazo.

As vacinas contra o câncer provavelmente substituirão as terapias celulares?

Não inteiramente; espera-se que as vacinas e as terapias celulares coexistam, frequentemente em regimes combinados, cada uma abordando diferentes perfis de tumor e necessidades dos pacientes.

Página atualizada pela última vez em: