Tamanho e Participação do Mercado de Vacinas Contra o Câncer da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

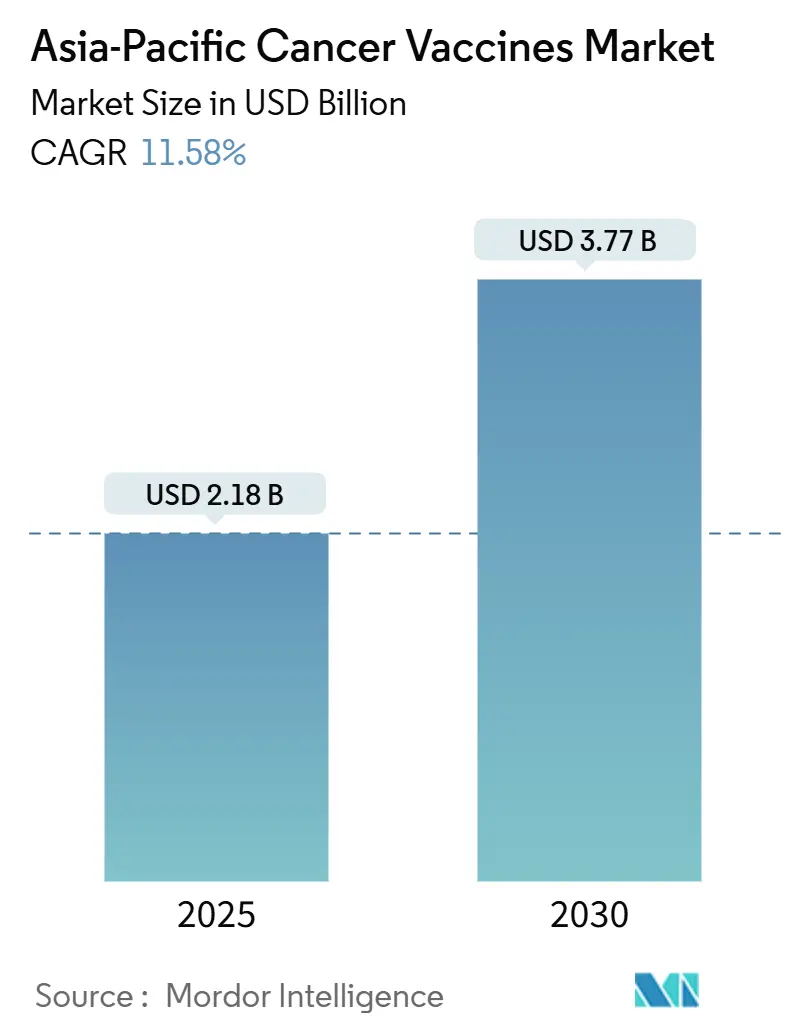

| Tamanho do Mercado (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Contra o Câncer da Ásia-Pacífico pela Mordor Intelligence

O mercado de vacinas contra o câncer da Ásia-Pacífico foi avaliado em USD 2,18 bilhões em 2025 e está previsto para atingir USD 3,77 bilhões até 2030, avançando a uma TCAC de 11,58%. O crescimento sustentado baseia-se na crescente carga de câncer da região, implementações de imunização HPV apoiadas por políticas governamentais e rápidos avanços em plataformas personalizadas de mRNA-neoantígeno. Os governos priorizam a prevenção do câncer do colo do útero, enquanto investidores direcionam capital para clusters de biotecnologia que encurtam os cronogramas clínicos para novas vacinas terapêuticas. Organizações de desenvolvimento e fabricação por contrato (CDMOs) na China, Índia e Coreia do Sul adicionam capacidade para produção de vetores virais e mRNA, reduzindo riscos da cadeia de suprimentos e diminuindo custos unitários. A intensificação da concorrência de inibidores de checkpoint imunológico, terapias CAR-T e regimes de combinação emergentes modera a velocidade de adoção terapêutica, ainda que análises econômicas favoreçam a vacinação em relação ao tratamento para muitos tipos de tumor. Em conjunto, esses fatores sustentam a expansão anual de dois dígitos do mercado de vacinas contra o câncer da Ásia-Pacífico.

Principais Destaques do Relatório

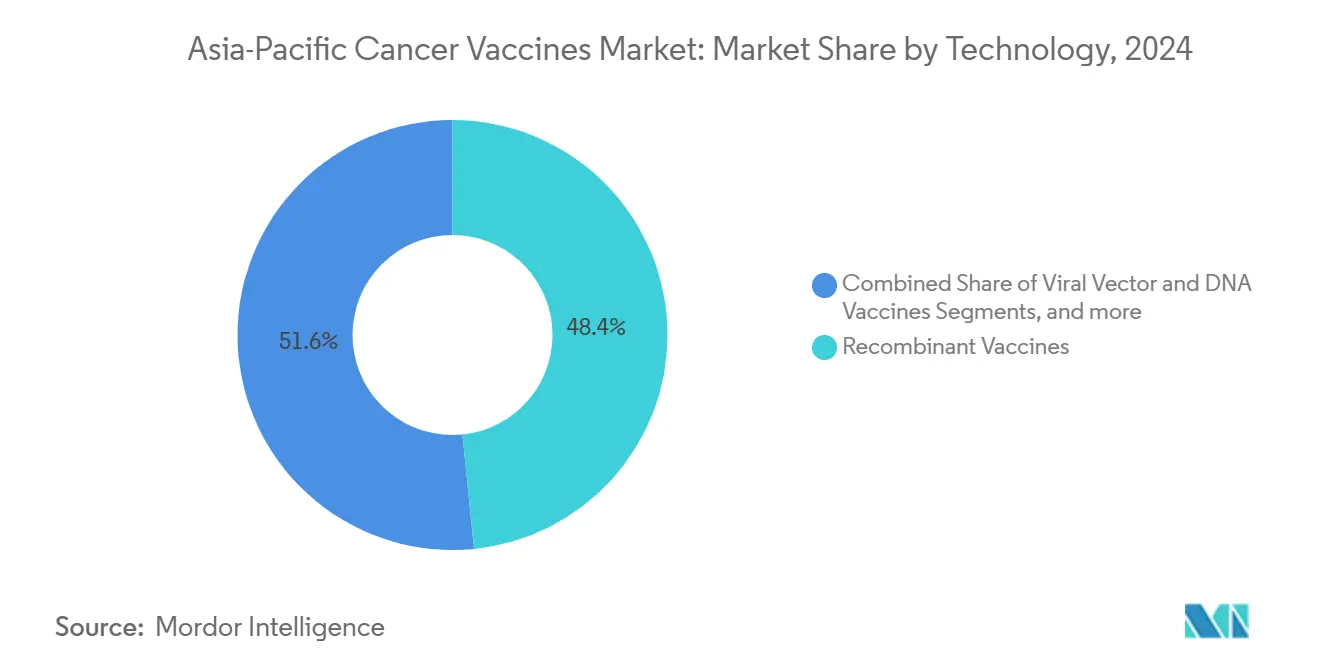

- Por tecnologia, vacinas recombinantes lideraram com 48,41% de participação na receita em 2024; plataformas mRNA/neoantígeno estão projetadas para crescer a uma TCAC de 12,23% até 2030.

- Por método de tratamento, produtos preventivos dominaram com 91,21% da participação do mercado de vacinas contra o câncer da Ásia-Pacífico em 2024, enquanto formulações terapêuticas estão previstas para expandir a uma TCAC de 12,31% até 2030.

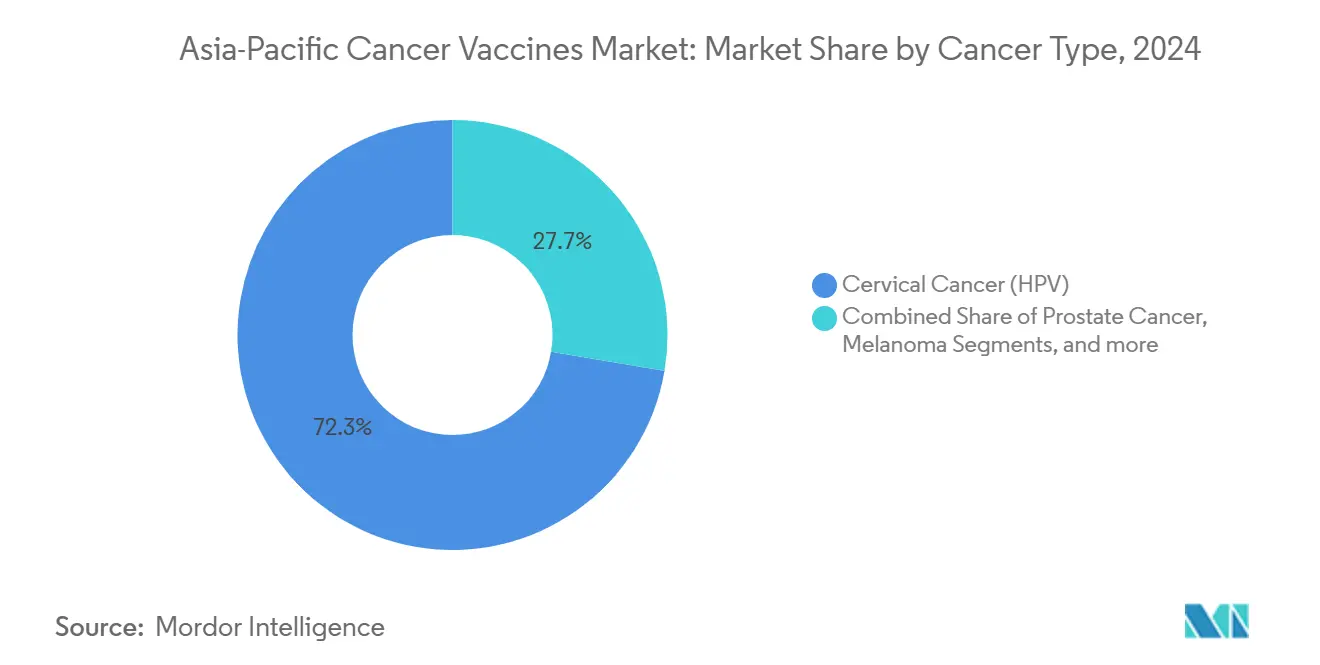

- Por tipo de câncer, vacinas HPV focadas em câncer do colo do útero representaram 72,34% da receita de 2024; vacinas contra melanoma são o segmento de crescimento mais rápido, avançando a uma TCAC de 12,39% até 2030.

- Por via de administração, o segmento intramuscular capturou 66,21% das vendas em 2024; a administração intravenosa está posicionada para expansão de TCAC de 12,45% até 2030.

- Por geografia, a China comandou 29,56% do tamanho do mercado de vacinas contra o câncer da Ásia-Pacífico em 2024, enquanto a Índia está projetada para registrar a maior TCAC regional de 12,56% entre 2025 e 2030.

Tendências e Insights do Mercado de Vacinas Contra o Câncer da Ásia-Pacífico

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de câncer em toda APAC | +2.8% | China, Índia, centros urbanos regionais | Longo prazo (≥ 4 anos) |

| Implementações nacionais de vacinação HPV | +2.1% | China, Japão, Índia, Austrália | Médio prazo (2-4 anos) |

| Mudança para plataformas de vacinas neoantígeno personalizadas | +1.9% | China, Japão, Cingapura | Médio prazo (2-4 anos) |

| Rápida ampliação da capacidade CDMO regional para vacinas mRNA/vetor viral | +1.6% | China, Índia, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Suporte governamental de preços para vacinas HPV fabricadas localmente | +1.4% | China, Índia, Indonésia | Médio prazo (2-4 anos) |

| Surge de financiamento de capital de risco focado em oncologia em clusters de biotecnologia | +1.2% | Cingapura, China, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Câncer em Toda APAC Impulsiona Expansão do Mercado

A Ásia-Pacífico agora carrega 60% dos casos globais de câncer, uma cifra impulsionada por urbanização, mudanças dietéticas e rápido envelhecimento populacional. A China reporta 4,57 milhões de novos diagnósticos anualmente, enquanto a incidência de câncer do colo do útero na Índia excede 23 por 100.000 mulheres em vários estados. Malignidades específicas da região-cânceres nasofaríngeo, hepatocelular e gástrico-levantam necessidades únicas de prevenção. Modelagem econômica mostra que a vacinação pode reduzir a incidência de câncer do colo do útero em 20-76% no Vietnã, Tailândia e Indonésia, tornando a profilaxia mais custo-efetiva que o tratamento. Essas dinâmicas sustentam a demanda de longo prazo por vacinas contra o câncer tanto preventivas quanto terapêuticas.

Implementações Nacionais de Vacinação HPV Aceleram Penetração no Mercado

A agenda Healthy China 2030 da China coloca a imunização HPV no centro da política de saúde da mulher, mesmo que a cobertura entre meninas de 9-14 anos permaneça em apenas 2,24% [1]Huijiao Yan, Cervical cancer prevention in China: where are we now, and what's next?,

Cancer Biology and Medicine, cancerbiomed.org. O Japão reverteu sua suspensão de uma década das recomendações proativas de HPV, a Austrália já supera 90% de cobertura, e as campanhas da Indonésia mostram declínios de 54-82% em doenças relacionadas ao HPV. As razões de custo-efetividade incrementais variam de USD 166 a USD 450 por QALY na Mongólia, Indonésia e Tailândia, dando confiança aos ministérios das finanças para financiar aquisições em larga escala. Volumes de demanda previsíveis permitem que fornecedores negociem contratos de longo prazo e aumentem a produção regional.

Mudança para Plataformas de Vacinas Neoantígeno Personalizadas

Inovadores chineses impulsionaram a transição de vacinas de amplo espectro para específicas do paciente. LK-101 da Likang Life Sciences e EVM16 da Everest Medicines aproveitam algoritmos de IA para selecionar epítopos exclusivos de tumor e codificá-los em construtos de mRNA [2]Everest Medicines, Everest Medicines Announces First Patient Dosed with EVM16, Its First Internally Developed Personalized mRNA Cancer Vaccine,

everestmedicines.com. Regimes projetados de seis doses custam abaixo de CNY 100.000 (USD 13.800), custando 99% menos que terapias ocidentais comparáveis sem sacrificar taxas de resposta. A personalização também se alinha com a prevalência de HLA-A 11:01 em até 60% das populações asiáticas, apoiando imunogenicidade robusta [3]Xinjing Wang, Combination therapy of KRAS G12V mRNA vaccine and pembrolizumab: clinical benefit in patients with advanced solid tumors,

Cell Research, nature.com. Ciclos rápidos de design para fabricação encurtam cronogramas de desenvolvimento de meses para semanas, reforçando a liderança da Ásia-Pacífico em oncologia de precisão.

Rápida Ampliação da Capacidade CDMO Regional para Vacinas mRNA/Vetor Viral

A nova instalação da Takara Bio e Thermo Fisher utiliza biorreatores de uso único DynaDrive para entregar lotes clínicos e comerciais de vetores virais sob GMP. A capacidade geral de biológicos na China atingiu 4,7 milhões L em 2025, com a Índia contribuindo com 941.000 L em plataformas de vacinas. A StemiRNA Therapeutics agora opera linhas capazes de 100 milhões de doses anualmente, financiadas por quase USD 200 milhões em rodadas de capital. Cingapura e Coreia do Sul investem em ecossistemas de mRNA de pilha completa, reduzindo a dependência de importações e criando corredores de suprimento alternativos para produtos de cadeia ultra-fria.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Concorrência de inibidores de checkpoint imunológico e terapias CAR-T | -1.8% | Japão, Austrália, China urbana | Médio prazo (2-4 anos) |

| Baixa aceitação de imunização adulta no Sudeste Asiático | -1.5% | Indonésia, Tailândia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para vacinas mRNA de cadeia ultra-fria | -1.2% | Áreas com infraestrutura limitada | Curto prazo (≤ 2 anos) |

| Maior escrutínio regulatório após incidentes de sinais de segurança | -0.9% | Japão, Coreia do Sul, Cingapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Inibidores de Checkpoint Imunológico e Terapias CAR-T

Inibidores PD-1/PD-L1 podem gerar USD 4 bilhões na China até 2025, com empresas domésticas indo além do câncer de pulmão e fígado para pipelines mais amplos de tumores sólidos. Protocolos CAR-T Claudin18.2 reportam 38,8% de resposta objetiva e 91,8% de taxas de controle da doença em ensaios gastrointestinais de fase inicial. Perfis de segurança aceitáveis-96,1% dos eventos adversos classificados como leves ou moderados-fortalecem a confiança do clínico e podem desviar pacientes de terapêuticas baseadas em vacinas. Regimes de combinação como efti mais pembrolizumab registram 32,8% de resposta versus 26,7% para monoterapia, crowding ainda mais o cenário de imuno-oncologia.

Baixa Aceitação de Imunização Adulta em Várias Nações do Sudeste Asiático

Conservadorismo cultural, crenças religiosas e desinformação reduzem a intenção de vacina entre adultos. Pesquisas mostram alta adoção quando vacinas HPV são gratuitas, mas a disposição cai uma vez que co-pagamento é introduzido. Comunicação liderada pela comunidade, alcance de visitas domiciliares e advocacia baseada na fé melhoraram taxas de conclusão, ainda que hesitação persista entre coortes mais velhas. Nações da ASEAN confrontam um obstáculo adicional: uma população envelhecendo esperada para atingir 1,3 bilhão acima de 65 anos até 2050. Sem campanhas de saúde pública direcionadas, baixa adoção adulta pode retardar implementações de vacinas terapêuticas apesar da clara custo-efetividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas mRNA Desafiam Dominância de Vacinas Recombinantes

Produtos recombinantes detiveram 48,41% da receita de 2024, ancorando o mercado de vacinas contra o câncer da Ásia-Pacífico com registros de segurança comprovados e linhas GMP bem estabelecidas. A classe mRNA/neoantígeno está definida para crescer a 12,23% TCAC, remodelando a grade competitiva conforme players chineses custo-eficientes rapidamente comercializam candidatos personalizados. Modalidades de vetor viral e DNA registram trajetórias estáveis de dígitos médios únicos, servindo como pontes entre construtos legados e terapias de próxima geração. Vacinas de células inteiras e células dendríticas permanecem nicho, ainda que retenham relevância clínica para tumores sólidos avançados que requerem respostas multi-antígeno.

O impulso mRNA é alimentado pela descoberta de alvos orientada por IA e ciclos de produção flexíveis que comprimem cronogramas de sequência para clínica. LK-101 da Likang Life Sciences e sistema lipídio-poliplex da StemiRNA ilustram vantagens de engenharia de custos, permitindo regimes de seis doses a um centésimo dos preços ocidentais prevalecentes. Build-outs regionais de CDMO ampliam ainda mais a lacuna eliminando frete transcontinental e atrasos alfandegários. Como resultado, linhas mRNA estão previstas para absorver uma parcela considerável de aprovações futuras, particularmente em cânceres com altas cargas mutacionais como melanoma e adenocarcinoma pulmonar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Tratamento: Vacinas Terapêuticas Ganham Impulso Apesar da Dominância Preventiva

Formulações preventivas controlaram 91,21% da receita de 2024, refletindo programas HPV financiados pelo governo e mensagens amplas de saúde pública. Candidatos terapêuticos, no entanto, estão rastreando uma TCAC de 12,31% na crescente demanda por regimes específicos do paciente que aumentam inibidores de checkpoint. O tamanho do mercado de vacinas contra o câncer da Ásia-Pacífico para injeções terapêuticas está projetado para expandir de USD 192 milhões em 2025 para aproximadamente USD 344 milhões até 2030, sublinhando a mudança para caminhos de cuidados integrados.

Modelos econômicos continuam a favorecer profilaxia, com programas HPV custando abaixo de USD 450 por QALY em múltiplas configurações de baixa e média renda. Ainda assim, dados de segunda linha para agentes como BVAC-C, que entregaram 19,2% de resposta objetiva e 53,8% de controle da doença em câncer cervical refratário, validam relevância terapêutica. Conforme ferramentas de seleção de neoantígeno amadurecem, ciclos terapêuticos devem integrar perfeitamente com quimiorradioterapia padrão, redefinindo pools de receita downstream.

Por Tipo de Câncer: Vacinas contra Melanoma Aceleram Além de Aplicações HPV

Prevenção de câncer do colo do útero impulsionada por HPV gerou 72,34% do volume de 2024, devido à imunização adolescente em larga escala na China, Austrália e Japão. Candidatos para melanoma, impulsionados por ensaios de combinação pareando vacinas mRNA com pembrolizumab, estão programados para uma TCAC de 12,39% até 2030. A participação do mercado de vacinas contra o câncer da Ásia-Pacífico para soluções de melanoma está prevista para dobrar até 2030 conforme regimes direcionados a KRAS e NRAS avançam para estudos pivotais.

A adoção modelada do Japão de imunizadores HPV 9-valente pode evitar mais de 43.000 mortes ao longo de um século, ilustrando a pegada duradoura da profilaxia. Enquanto isso, construtos mRNA KRAS G12V mostraram benefício clínico em pacientes pesadamente pré-tratados, posicionando melanoma como o modelo para abordagens personalizadas em outros tumores sólidos. Indicações de próstata e hepatocelular seguem de perto, baseando-se em candidatos baseados em peptídeos como GPC3 que cortam recorrência de um ano em 15% nas análises iniciais de investigadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Administração Intravenosa Emerge para Aplicações Terapêuticas

Injeções intramusculares capturaram 66,21% da demanda de 2024 graças à logística de programas HPV legados e familiaridade dos profissionais de saúde. Infusões intravenosas subirão mais rapidamente a 12,45% TCAC, expandindo significativamente o tamanho do mercado de vacinas contra o câncer da Ásia-Pacífico para entrega sistêmica. Modos intradérmico e subcutâneo encontram pontos de apoio limitados, mas estratégicos, onde poupança de dose ou cuidado domiciliar é essencial.

Administração intravenosa oferece biodistribuição direta para terapêuticas complexas que requerem engajamento linfático rápido. Ensaios de melanoma de fase inicial demonstram expansão potente de células T CD8+ com dosagem mRNA IV, reforçando adoção para vacinas personalizadas. Formulações intramusculares permanecem padrão para profilaxia; de fato, construtos HPV multivalentes baseados em L2 entregues via injeção IM de nanopartícula lipídica superaram comparadores adjuvantados tradicionais na amplitude de anticorpos neutralizantes.

Análise Geográfica

A China representou 29,56% do mercado de vacinas contra o câncer da Ásia-Pacífico em 2024, traduzindo-se em aproximadamente USD 644 milhões em receita anual. A escala deriva de 89 ensaios de vacinas registrados, seis imunizadores oncológicos aprovados e uma base CDMO profunda que amorece choques de suprimento global. Estruturas de aquisição nacional e esquemas de subsídio provincial mantêm preços de HPV recombinante abaixo de USD 110 por curso, mantendo alta adoção adolescente apesar de disparidades urbano-rurais.

A Índia é o mercado de crescimento mais rápido, avançando a uma TCAC de 12,56% até 2030 com base na prontidão de imunização universal contra câncer do colo do útero. A vacina HPV indígena do Serum Institute amplia acesso através de preços ex-fábrica sub-USD 5 que atendem requisitos de licitação governamental. Incentivos de ensaios clínicos, uma grande coorte naïve de tratamento e investigadores anglófonos atraem multinacionais buscando economias de custos operacionais de até 30% versus contrapartes ocidentais.

O Japão comanda participação de meados da adolescência com supervisão regulatória rigorosa e renovado endosso do programa HPV. Subsídios governamentais agora apoiam vacinação de curso completo para meninas de 12-16 anos, revertendo uma queda de cobertura de anos. A Coreia do Sul aproveita clusters de inovação fora de Seul para testar construtos mRNA, enquanto a Austrália desfruta da maior cobertura profilática da região acima de 90%, refletindo décadas de sucesso de entrega baseada em escola.

Através de economias emergentes da ASEAN, aceitação variável de imunização adulta cria um mosaico de padrões de demanda. O programa piloto HPV da Malásia registra 85% de conclusão entre escolares, ainda que catch-up adulto permaneça abaixo de 20%. Vietnã e Tailândia veem reduções marcadas de incidência onde pilotos subnacionais integram rastreamento de registro eletrônico de saúde. Limitações de infraestrutura-por exemplo, armazenamento ultra-frio não confiável em arquipélagos rurais-representam um obstáculo de curto prazo para penetração mRNA mas também justificam investimento em formulações termoestáveis.

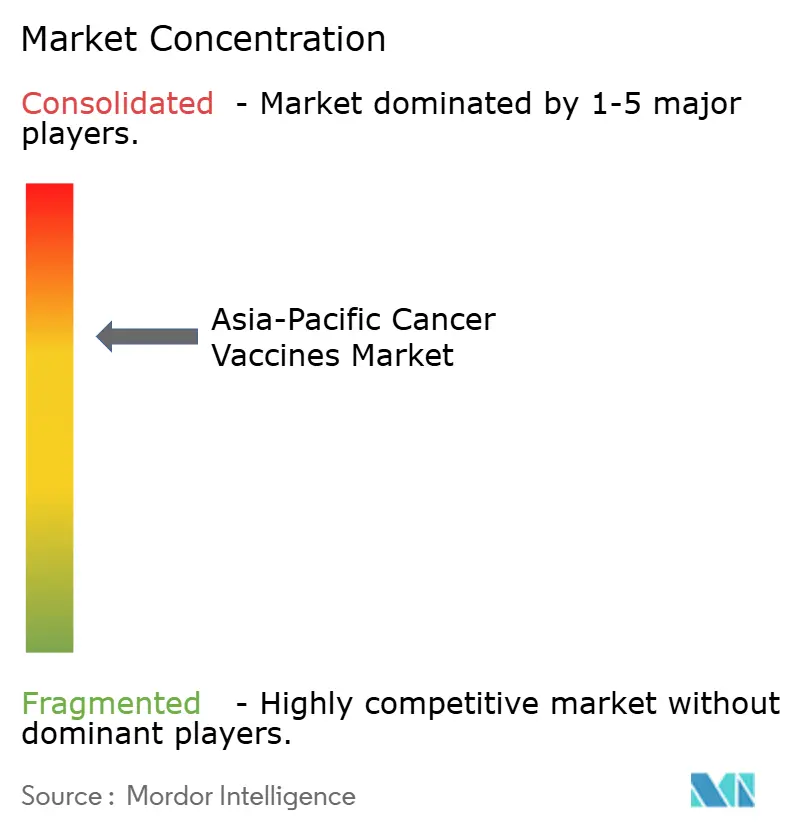

Cenário Competitivo

O mercado exibe concentração moderadamente consolidada, com incumbentes multinacionais mantendo franquias HPV entrincheiradas enquanto especialistas regionais correm à frente em terapêuticas personalizadas. Gardasil da Merck e Cervarix da GSK dominam licitações de profilaxia, apoiados por dados extensivos de segurança e continuidade de suprimento. A Pfizer avança BNT122 em câncer colorretal sob sua aliança BioNTech, sinalizando uma mudança para expansão terapêutica.

Empresas chinesas aproveitam vantagens de custo e velocidade. A Likang Life Sciences visa status first-to-market para LK-101, a vacina neoantígeno personalizada inaugural da nação, enquanto EVM16 da Everest Medicines integra predição de epítopo IA para tumores sólidos. A capacidade anual de 100 milhões de doses da StemiRNA sustenta parcerias estratégicas com hospitais domésticos para incorporar fabricação de vacinas dentro de centros oncológicos provinciais.

Inovadores japoneses como NEC adotam suítes de bioinformática para seleção de epítopo, pareando com linha de vetor viral da Takara Bio para cortar cronogramas de transferência tecnológica. CDMOs sul-coreanos focam na produção de nanopartículas lipídicas de grau GMP, fechando uma lacuna crítica de matéria-prima. Táticas competitivas crescentemente misturam joint ventures, colaborações de IA e co-financiamento governamental, sinalizando que escala e proeza informática decidirão vencedores de longo prazo no mercado de vacinas contra o câncer da Ásia-Pacífico.

Líderes da Indústria de Vacinas Contra o Câncer da Ásia-Pacífico

Glaxosmithkline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Everest Medicines dosou o primeiro paciente com EVM16, uma vacina mRNA personalizada contra o câncer, no Hospital de Câncer da Universidade de Pequim, utilizando predição de neoantígeno orientada por IA para tumores sólidos avançados.

- Novembro 2024: CSPC Pharmaceutical Group recebeu autorização da NMPA para iniciar ensaios clínicos de SYS-6026, uma vacina mRNA HPV direcionada a lesões intraepiteliais escamosas de alto grau ligadas ao HPV16 e HPV18.

- Agosto 2024: A vacina terapêutica mRNA WGc-043 da WestGene Biopharma assegurou aprovações duplas de IND da NMPA da China e FDA dos EUA, permitindo programas paralelos de Fase 1.

- Março 2024: Serum Institute da Índia anunciou planos para expandir fornecimento de sua vacina HPV indígena para uma campanha nacional de imunização direcionada a meninas de 9-14 anos.

Escopo do Relatório do Mercado de Vacinas Contra o Câncer da Ásia-Pacífico

Conforme o escopo do relatório, vacinas contra o câncer são definidas como vacinas desenvolvidas para prevenir ou tratar cânceres existentes fortalecendo o sistema de resposta imune natural do corpo contra o câncer. Essas vacinas contra o câncer pertencem a uma classe de substâncias conhecidas como modificadores de resposta biológica. Esses modificadores funcionam estimulando ou restaurando a capacidade do sistema imune de combater doenças.

O mercado de vacinas contra o câncer da Ásia-Pacífico é segmentado por tecnologia (vacinas recombinantes contra o câncer, vacinas contra o câncer de célula inteira, vacinas contra o câncer de vetor viral e DNA, e outras tecnologias), método de tratamento (vacinas preventivas e vacinas terapêuticas), aplicação (câncer de próstata, câncer do colo do útero, e outras aplicações), e geografia (China, Japão, Índia, Austrália, Coreia do Sul, e Resto da Ásia-Pacífico).

O relatório oferece o valor (em USD) para os segmentos acima.

| Vacinas Recombinantes |

| Vacinas de Vetor Viral e DNA |

| Vacinas Personalizadas mRNA/Neoantígeno |

| Vacinas de Célula Inteira e Célula Dendrítica |

| Outras Tecnologias |

| Vacinas Preventivas |

| Vacinas Terapêuticas |

| Câncer do Colo do Útero (HPV) |

| Câncer de Próstata |

| Melanoma |

| Outros Cânceres |

| Intramuscular |

| Intradérmica / Subcutânea |

| Intravenosa |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Resto da Ásia-Pacífico |

| Por Tecnologia | Vacinas Recombinantes |

| Vacinas de Vetor Viral e DNA | |

| Vacinas Personalizadas mRNA/Neoantígeno | |

| Vacinas de Célula Inteira e Célula Dendrítica | |

| Outras Tecnologias | |

| Por Método de Tratamento | Vacinas Preventivas |

| Vacinas Terapêuticas | |

| Por Tipo de Câncer | Câncer do Colo do Útero (HPV) |

| Câncer de Próstata | |

| Melanoma | |

| Outros Cânceres | |

| Por Via de Administração | Intramuscular |

| Intradérmica / Subcutânea | |

| Intravenosa | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas contra o câncer da Ásia-Pacífico?

O mercado está em USD 2,18 bilhões em 2025 e está projetado para atingir USD 3,77 bilhões até 2030, refletindo uma TCAC de 11,58%.

Qual segmento de tecnologia está expandindo mais rapidamente?

Plataformas mRNA/neoantígeno são as de crescimento mais rápido, com uma previsão de TCAC de 12,23% até 2030.

Por que a Índia mostra a maior taxa de crescimento?

A Índia se beneficia da prontidão de imunização HPV nacional, fabricação doméstica de baixo custo e um ecossistema crescente de ensaios clínicos oncológicos, impulsionando uma TCAC de 12,56%.

Quão dominantes são as vacinas preventivas hoje?

Formulações preventivas, lideradas por vacinas HPV, representaram 91,21% da receita do mercado em 2024.

O que restringe maior adoção de imunização adulta no Sudeste Asiático?

Conservadorismo cultural, conscientização limitada e obstáculos infraestruturais continuam a reduzir taxas de vacinação adulta, particularmente para vacinas terapêuticas contra o câncer.

Página atualizada pela última vez em: