Tamanho e Participação do Mercado de Vacinas contra Influenza

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

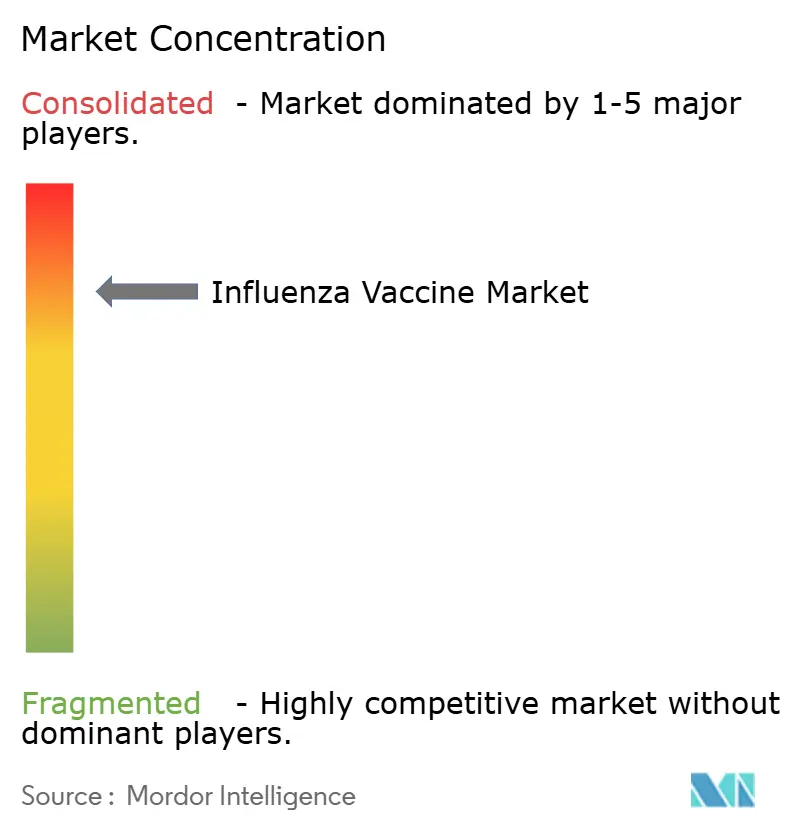

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Influenza por Mordor Intelligence

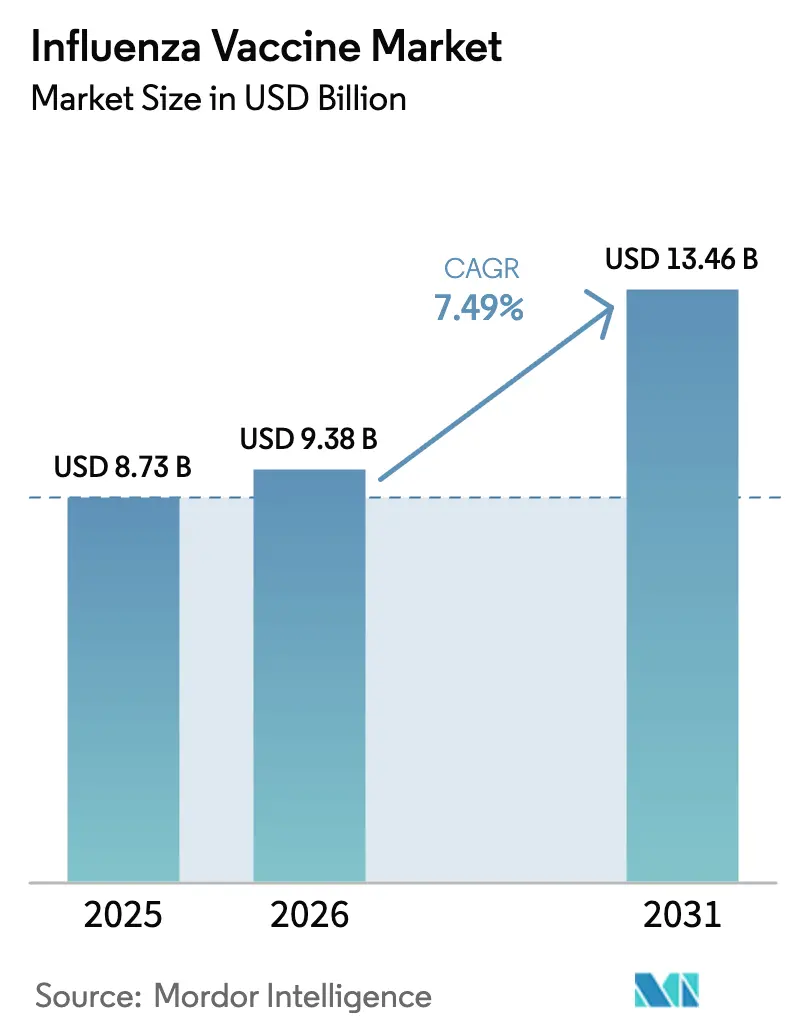

O tamanho do Mercado de Vacinas contra Influenza foi avaliado em USD 8,73 bilhões em 2025 e estima-se que cresça de USD 9,38 bilhões em 2026 para atingir USD 13,46 bilhões até 2031, a um CAGR de 7,49% durante o período de previsão (2026-2031).

Essa aceleração reflete os gastos com preparação para pandemias, a rápida diversificação de plataformas e mandatos de cobertura mais amplos que agora posicionam o mercado de vacinas contra influenza para uma expansão sustentada. Contratos diretos com produtores de mRNA e baseados em células, a simplificação regulatória que elimina a linhagem B/Yamagata inativa e formatos centrados no consumidor, como sprays nasais de autoadministração, reforçam conjuntamente a visibilidade da demanda. Os volumes de aquisição não são mais limitados pela epidemiologia sazonal, mas por objetivos de segurança nacional, proporcionando aos fabricantes uma absorção previsível e justificando atualizações intensivas em capital. Ao mesmo tempo, o mercado de vacinas contra influenza se beneficia de ventos demográficos favoráveis à medida que a população global envelhece em coortes de maior risco, enquanto economias emergentes constroem capacidade doméstica pela primeira vez, ampliando o consumo geográfico.

Principais Conclusões do Relatório

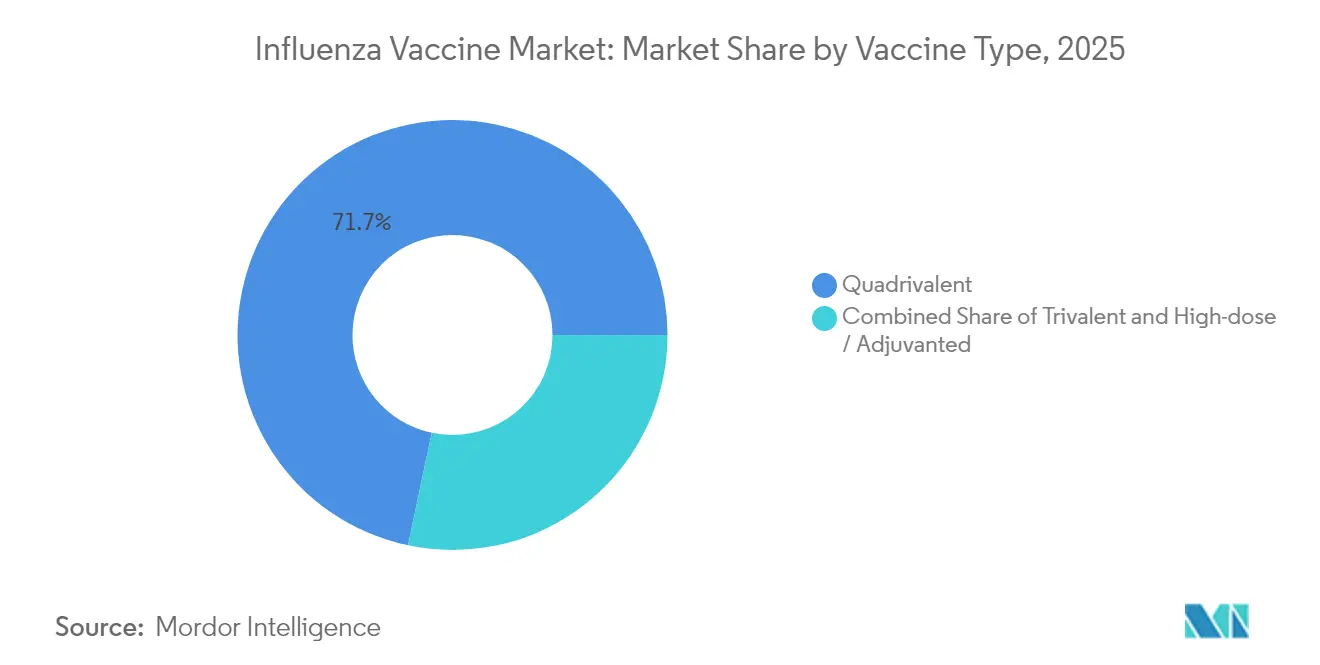

- Por tipo de vacina, os produtos quadrivalentes detinham 71,68% da participação do mercado de vacinas contra influenza em 2025, enquanto as formulações trivalentes avançam a um CAGR de 7,81% até 2031, à medida que os fabricantes se realinham às recomendações atualizadas de cepas.

- Por forma, as formulações inativadas representaram 90,95% do tamanho do mercado de vacinas contra influenza em 2025 e devem se expandir a um CAGR de 7,71% entre 2026-2031.

- Por faixa etária, os adultos representaram 64,88% do tamanho do mercado de vacinas contra influenza em 2025, enquanto a adesão pediátrica deve crescer a um CAGR de 7,84% com base em programas de imunização escolar.

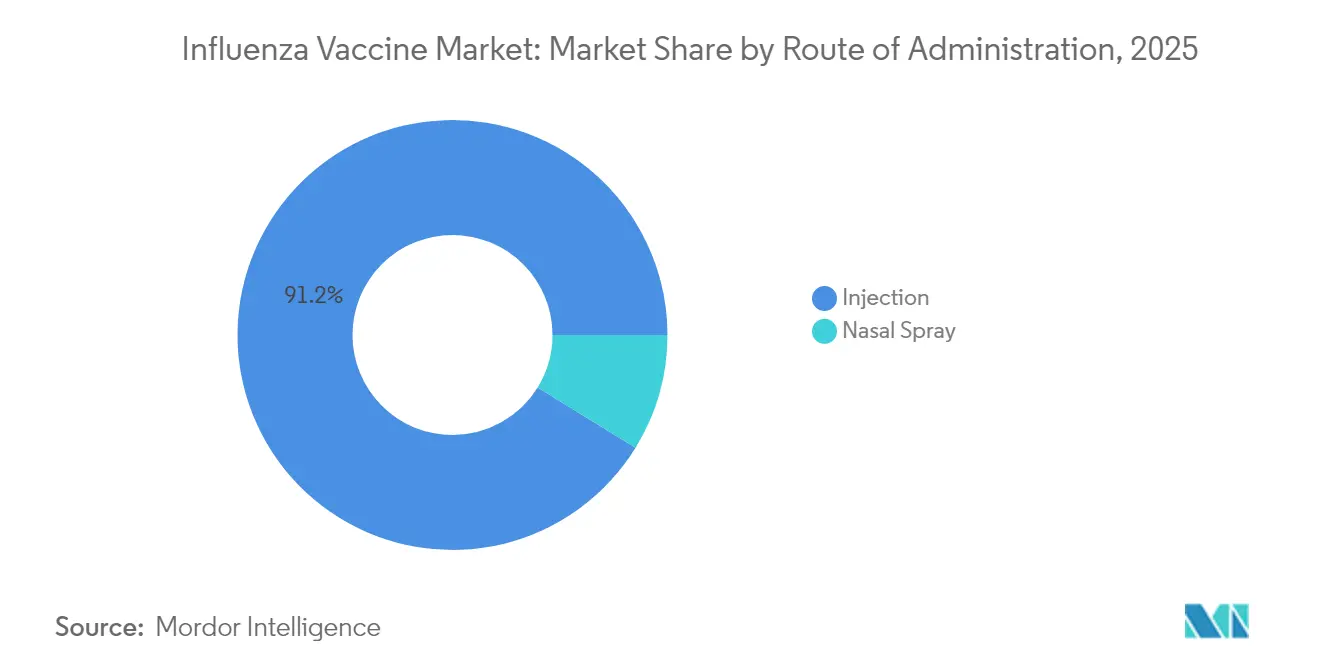

- Por via de administração, as injeções dominaram com 91,21% de participação na receita em 2025; a administração por spray nasal é a via de crescimento mais rápido, avançando a um CAGR de 8,37% até 2031 após a aprovação da FDA para uso doméstico.

- Por geografia, a América do Norte liderou com 47,10% da participação do mercado de vacinas contra influenza em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 7,92% até 2031, apoiado por adições de capacidade e reembolso ampliado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra Influenza

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das metas de imunização financiadas pelo governo e aquisições | 1.8% | Global, com ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de plataformas de produção baseadas em células e em tecnologia recombinante | 1.5% | América do Norte e UE, com expansão para o núcleo da APAC | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de estocagem para preparação para pandemias | 1.4% | Nacional, com ganhos iniciais nos EUA, Reino Unido, Canadá | Curto prazo (≤ 2 anos) |

| Expansão da base populacional geriátrica de alto risco | 1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança regulatória de volta às formulações trivalentes reduz o risco de incompatibilidade | 0.9% | Global | Curto prazo (≤ 2 anos) |

| Aprovação de vacinas em spray nasal para uso doméstico desbloqueia o canal direto ao consumidor | 1.1% | América do Norte, com expansão para a UE e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Metas de Imunização Financiadas pelo Governo e Aquisições

Os programas nacionais de aquisição avançaram além dos pedidos sazonais de rotina em direção à estocagem estratégica para preparação para pandemias no mercado de vacinas contra influenza. O prêmio de USD 176 milhões de Washington à Moderna para um candidato a vacina contra influenza pandêmica baseado em mRNA sublinha essa mudança, enquanto a compra de mais de 5 milhões de doses de H5N1 de CSL Seqirus por Londres sinaliza uma postura semelhante no Reino Unido. Ottawa seguiu o exemplo ao garantir 500.000 doses da Arepanrix H5N1 da GSK, alinhando as estratégias de preparação norte-americanas. Os governos agora enquadram as vacinas contra influenza como ativos de segurança, e não como insumos básicos de saúde pública. O Plano de Ação Global da Organização Mundial da Saúde expandiu a capacidade coletiva para pandemias para 1,3 bilhão de doses por ano até 2016, lançando as bases para as maiores ambições de aquisição atuais.

Rápida Adoção de Plataformas de Produção Baseadas em Células e em Tecnologia Recombinante

Os fabricantes estão diversificando além dos métodos baseados em ovos para melhorar a segurança do fornecimento e o desempenho das vacinas no mercado de vacinas contra influenza. Dados da CSL Seqirus mostram que os produtos baseados em células superaram os comparadores derivados de ovos em várias faixas etárias durante a temporada 2022-23 [SEQIRUS.COM]. A nova planta australiana da Moderna, a única instalação dedicada de mRNA para vacinas respiratórias no Hemisfério Sul, poderá fornecer 100 milhões de doses anualmente, ampliando o alcance geográfico para plataformas avançadas. O Programa de Transferência de Tecnologia de mRNA da OMS sinaliza ainda mais o apoio institucional à produção não tradicional. Ainda assim, mais de 80% da produção global ainda se origina de ovos de galinha, sublinhando a escala da mudança em curso.

Expansão da Base Populacional Geriátrica de Alto Risco

O envelhecimento da população está fortalecendo a demanda por formulações aprimoradas, especialmente opções de alta dose e adjuvantadas no mercado de vacinas contra influenza. As diretrizes dos EUA agora recomendam esses produtos para adultos com idade ≥65 anos, e a Fluzone High-Dose da Sanofi apresentou 24,2% maior eficácia relativa do que as vacinas padrão nessa coorte. Análises baseadas no Medicare confirmam menores hospitalizações cardiopulmonares e mortalidade entre os receptores de alta dose. Na Dinamarca, o ensaio DANFLU-1 encontrou uma queda de 70% nas hospitalizações por pneumonia ou influenza com vacinas quadrivalentes de alta dose em comparação com versões de dose padrão. Ainda assim, estudos econômicos observam que as doses de alta dose custam aproximadamente cinco vezes mais, com benefício incremental variável de temporada para temporada.

Aumento dos Orçamentos de Estocagem para Preparação para Pandemias

O financiamento para preparação agora aparece em itens de linha e instalações concretas. A Estratégia Nacional de Modernização de Vacinas contra Influenza de Washington (2020-2030) define prioridades para lacunas de capacidade doméstica. A planta Holly Springs da CSL Seqirus pode fornecer 150 milhões de doses em seis meses após uma declaração de emergência, ilustrando a prontidão em escala industrial. A Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado alocou USD 160 milhões no âmbito do Projeto NextGen para modernizar os processos de fabricação de vacinas contra influenza de próxima geração. Enquanto isso, o Acelerador de Fabricação de Vacinas Africanas da Gavi, apoiado por aproximadamente USD 1,2 bilhão, visa construir capacidade regional que atenderá tanto às necessidades sazonais quanto às pandêmicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento clínico e de fabricação para vacinas de próxima geração | -1.3% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Hesitação vacinal persistente e desinformação | -0.8% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Cadeia de fornecimento global de ovos frágil e vulnerável a choques de gripe aviária | -0.9% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ônus de capital para reconversão para instalações de mRNA/células | -0.7% | América do Norte e UE, com expansão para polos de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Clínico e de Fabricação para Vacinas de Próxima Geração

A transição para plataformas avançadas exige ensaios intensivos em capital e atualizações de instalações no mercado de vacinas contra influenza. O estudo de Fase 3 da Novavax sobre a combinação COVID-influenza por si só carrega um custo clínico de USD 500 milhões para o exercício fiscal de 2025. A conversão de plantas baseadas em ovos para sistemas baseados em células ou mRNA pode custar vários bilhões, enquanto o negócio Vifor de USD 11,7 bilhões da CSL ilustra a escala dos desembolsos corporativos voltados para a diversificação além dos modelos legados. Caminhos regulatórios complexos estendem os cronogramas; os candidatos a vacinas contra influenza baseados em mRNA permanecem na Fase 3, apesar do sucesso da tecnologia na COVID-19. Empresas menores frequentemente lutam para levantar tais somas, o que pode acelerar a consolidação entre os incumbentes ricos em caixa.

Hesitação Vacinal Persistente e Desinformação

A fadiga pós-pandêmica corroeu a adesão, mais acentuadamente entre as coortes mais jovens. A análise do banco de dados Epic Cosmos registrou declínios de vacinação de 13,92% para crianças de 5 a 18 anos e de 9,91% para jovens de 19 a 26 anos em comparação com as temporadas pré-COVID. O endosso do prestador de saúde continua sendo fundamental: 76,6% dos indivíduos vacinados citaram recomendações de médicos, em comparação com 49% entre os não vacinados [MDPI.COM]. Campanhas de desinformação que questionam a segurança e a eficácia alimentam o ceticismo sobre as vacinas anuais contra a gripe, e a Organização Mundial da Saúde ainda lista a hesitação entre as principais ameaças à saúde global. A polarização política acrescenta outra camada, com republicanos autodeclarados exibindo maior relutância do que democratas, produzindo cobertura regional desigual que continua a influenciar o mercado de vacinas contra influenza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: Aumento das Trivalentes Segue a Simplificação Regulatória

Os produtos trivalentes capturaram 28,32% das vendas em 2025, mas agora registram a expansão mais rápida do segmento a um CAGR de 7,81% após o alinhamento regulatório que removeu a B/Yamagata. As quadrivalentes ainda dominam a receita, mas enfrentam erosão gradual à medida que os pagadores questionam a necessidade de uma linhagem inativa. Os fabricantes aceleraram as execuções de validação para atender à temporada 2024-25, demonstrando capacidades flexíveis de antígeno a granel que salvaguardam a continuidade do fornecimento. O tamanho do mercado de vacinas contra influenza para doses trivalentes deve se ampliar à medida que as economias emergentes preferem apresentações de três cepas de menor custo para licitações públicas. Versões trivalentes de alta dose e adjuvantadas voltadas para idosos impulsionarão ainda mais o valor. Em contraste, as ofertas quadrivalentes se voltarão para formatos combinados, agrupando antígenos do vírus sincicial respiratório ou da COVID-19 para manter o posicionamento premium.

As oscilações de volume afetam a aquisição de matérias-primas, notadamente ovos embrionados, potencialmente estabilizando os preços à medida que a produção trivalente requer menos ovos. A transição também reduz a complexidade do envase e acabamento, liberando tempo de linha para outros biológicos durante os meses de baixa temporada. Embora os prestadores possam enfrentar confusão de curto prazo, as diretrizes claras do CDC minimizaram os erros de substituição. As agências de saúde globais antecipam melhores taxas de correspondência de cepas, reduzindo o risco de infecção de escape e reforçando a confiança na vacinação. À medida que esses benefícios se materializam, o mercado de vacinas contra influenza provavelmente recalibrará as faixas de preços para refletir composições simplificadas e evidências de efetividade diferencial.

Por Forma: Dominância das Inativadas Enfrenta o Desafio da Inovação em mRNA

As vacinas inativadas representaram 90,95% das vendas de 2025, mas também registram um CAGR de 7,71% à medida que versões proprietárias baseadas em células e recombinantes entram nas listas de licitações. Sua ampla familiaridade regulatória e compatibilidade com a cadeia de frio sustentam as preferências de pedidos hospitalares. Dentro dessa classe, os antígenos derivados de células contornam as mutações de adaptação ao ovo, elevando a efetividade e apoiando lances premium. As construções de HA recombinante, como a Flublok, encurtam os prazos de entrega e reduzem o risco de contaminação, oferecendo valor estratégico para a adaptação a pandemias.

As soluções atenuadas vivas ficam atrás na adesão de adultos devido a contraindicações, mas ganham nova vida por meio de sprays nasais para uso doméstico. Enquanto isso, os candidatos a vacinas baseados em mRNA visam o licenciamento a partir de 2026. As primeiras leituras mostram paridade com os comparadores licenciados nas cepas A, mas respostas mais fracas contra as linhagens B, levando ao ajuste fino da formulação. Se bem-sucedido, o mRNA poderia comprimir a fabricação para semanas, reduzir drasticamente os custos de mudança e permitir composições regionais personalizadas. As partes interessadas, portanto, avaliam o investimento de capital agora para evitar a obsolescência mais tarde, um cálculo que influencia a alocação de capital em todo o mercado de vacinas contra influenza.

Por Faixa Etária: Crescimento Pediátrico Acelera Apesar das Lacunas de Cobertura

Os adultos detinham 64,88% da receita em 2025, mas as doses pediátricas estão ascendendo a um CAGR de 7,84% à medida que os ministérios ampliam os mandatos de entrada escolar. Os programas de adesão que empregam clínicas móveis e consentimento digital reduziram as barreiras de acesso, mas os dados ainda mostram apenas 49,2% de cobertura pediátrica, deixando uma margem considerável. Os regimes de duas doses em receptores de primeira vez com idades entre 6 e 35 meses produzem maior soroprotecção, adicionando unidades por criança e aumentando o tamanho do mercado de vacinas contra influenza para essa coorte.

As estratégias para adultos segmentam cada vez mais por comorbidade e local de trabalho. Os empregadores subsidiam doses no local para reduzir o absenteísmo, enquanto os pagadores dispensam copagamentos para condições de alto risco. O calendário atualizado do CDC incorpora a vacinação contra influenza nas consultas de bem-estar de rotina, incentivando a adesão oportunista. No entanto, a fadiga vacinal persiste entre adultos jovens saudáveis, indicando que mensagens direcionadas continuam sendo essenciais para fechar as lacunas. Coletivamente, as mudanças demográficas significam que, até 2030, os idosos representarão uma fatia maior da receita, apesar do crescimento mais lento do número de pessoas, refletindo o preço premium por dose.

Por Via de Administração: Estabilidade das Injeções Contrasta com a Inovação Nasal

As injeções intramusculares dominam com 91,21% de participação graças à familiaridade dos prestadores e à farmacocinética validada. As variantes de alta dose, adjuvantadas e recombinantes dependem todas dessa via, reforçando sua posição consolidada. No entanto, os sprays nasais agora registram o CAGR mais rápido de 8,37%, impulsionados pelo uso doméstico aprovado pela FDA e por consumidores avessos a agulhas. A autoadministração transfere o custo de distribuição para e-farmácias e empresas de logística, potencialmente encurtando os prazos entre a compra e a imunização.

A migração do Japão da administração subcutânea para a intramuscular ilustra a harmonização de práticas; dados nacionais após as campanhas de COVID-19 mostraram maior imunogenicidade e menos reações locais por injeção muscular. As limitações permanecem: os sprays nasais são contraindicados em crianças menores de 2 anos e adultos imunocomprometidos. Os requisitos de cadeia de frio espelham os injetáveis, atenuando as vantagens logísticas. No entanto, a modelagem de cenários sugere que, se mesmo 10% dos atuais receptores de injeção mudarem para sprays domésticos, o mercado de vacinas contra influenza poderia desbloquear USD 500 milhões em receita incremental ao consumidor anualmente por meio de margens de varejo.

Por Canal de Distribuição: Dominância Hospitalar Enfrenta Expansão das Farmácias

Hospitais e clínicas garantiram 44,30% das vendas do mercado de vacinas contra influenza em 2025, mas as farmácias dispensaram 37 milhões de doses de vacinas contra gripe em comparação com 25 milhões de consultórios médicos nos EUA, sublinhando a tração do varejo. A conveniência, o horário estendido e a mercadoria sinérgica impulsionam a adoção. No entanto, a consolidação de redes — a falência da Rite Aid e o fechamento de lojas da CVS — cria lacunas regionais de serviço que os departamentos de saúde pública devem preencher. As farmácias também testam pesquisas clínicas descentralizadas; a colaboração da Walgreens com a BARDA inscreve participantes por meio de lojas, ilustrando a diversificação dos pools de valor.

A aquisição governamental é a de expansão mais rápida, com um CAGR de 7,62%. Os acordos de compra antecipada garantem volume plurianual, suavizando a utilização dos fabricantes e ancorando o mercado de vacinas contra influenza contra a sazonalidade. Os canais online são incipientes, mas promissores, à medida que as plataformas digitais de prescrição integram consultas de telemedicina, diagnósticos no ponto de atendimento e entrega em domicílio. Os marcos regulatórios impõem verificação de identidade e notificação de eventos adversos, mantendo a farmacovigilância enquanto ampliam o alcance.

Análise Geográfica

A América do Norte detinha 47,10% da receita em 2025 devido às recomendações universais do CDC, mandatos de seguro e clínicas corporativas. Os EUA combinam aquisições em larga escala com distribuição rápida; o Canadá complementa a produção doméstica com contratos da GSK, garantindo 500.000 doses pandêmicas enquanto alinha as revisões regulatórias por meio do Conselho de Cooperação Regulatória Canadá-EUA. O México aproveita o USMCA para agilizar as remessas transfronteiriças de antígenos, apoiando a preparação conjunta norte-americana.

A Ásia-Pacífico está se expandindo a um CAGR de 7,92%. Todos os 11 países da Região do Sudeste Asiático da OMS agora mantêm Centros Nacionais de Influenza, melhorando a vigilância e a seleção de cepas. A temporada atípica do final de 2024 da China revelou lacunas de tempo que os fabricantes abordaram escalonando os lotes de liberação, destacando cadeias de fornecimento adaptativas. O Japão, após décadas de preferência subcutânea, endossou a administração intramuscular, melhorando a eficácia da dose e padronizando os protocolos globais. A fábrica de mRNA da Austrália reduz o risco do fornecimento hemisférico e poderia exportar para o Sudeste Asiático, tornando a região menos dependente da produção do Hemisfério Norte.

A Europa possui cobertura madura, mas enfrenta estagnação demográfica. As aprovações centralizadas da EMA facilitam o comércio transfronteiriço, e o Reino Unido continua com estocagem profunda apesar do Brexit por meio de licitações antecipadas para 5 milhões de doses de H5N1. O Oriente Médio e a África ficam atrás, mas se beneficiam do acelerador de fabricação da Gavi, que subsidiará a capacidade para necessidades sazonais e pandêmicas. A América do Sul constrói prontidão por meio de simulações da OPAS que testam planos de implantação para pandemias respiratórias. Coletivamente, essas dinâmicas diversificam a demanda, tornando o mercado de vacinas contra influenza menos dependente de qualquer geografia isolada.

Panorama Competitivo

O mercado de vacinas contra influenza é oligopolístico. Sanofi, GSK e CSL Seqirus coletivamente excedem 60% da receita, enquanto novos entrantes de mRNA disputam participação. A Sanofi fez parceria com a Novavax em um negócio de USD 1,2 bilhão para codesenvolver doses combinadas baseadas em proteínas, adicionando amplitude às suas franquias Fluzone e Flublok. A CSL Seqirus explora a diferenciação por cultura de células por meio de sua instalação Holly Springs, uma instalação pronta para pandemias que pode ajustar a produção em seis meses. A GSK aproveita sua plataforma de adjuvante AS03 em gripe e outros patógenos, aumentando as sinergias entre portfólios.

A Moderna garantiu um contrato federal de USD 176 milhões e iniciou obras na Austrália, sinalizando a intenção de superar os incumbentes com produtos de gripe baseados em mRNA. A Pfizer-BioNTech enfrenta desafios técnicos na imunogenicidade da influenza B, demonstrando que o sucesso na COVID-19 não garante a tradução para a gripe[3]Fierce Biotech, "Resultados do Ensaio de Gripe mRNA da Pfizer-BioNTech," fiercebiotech.com. A AstraZeneca criou uma vantagem de pioneirismo na entrega domiciliar por meio do FluMist, permitindo um posicionamento direto ao consumidor que outros precisam percorrer caminhos regulatórios para emular.

As barreiras incluem BPF rigorosas, ensaios de potência específicos para cepas e logística de cadeia de frio. As vulnerabilidades baseadas em ovos — surtos aviários podem dizimar o fornecimento — impulsionam a diversificação para linhas de células ou mRNA, favorecendo patrocinadores ricos em capital. As parcerias regionais com contratantes locais de envase e acabamento no Sudeste Asiático ou na África permitem que os incumbentes cumpram os requisitos de localização enquanto mantêm a produção de antígenos centralizada. Fusões e aquisições continuam sendo uma alavanca, embora o escrutínio antitruste aumente à medida que a concentração avança.

Líderes do Setor de Vacinas contra Influenza

CSL Limited

Sanofi

Moderna, Inc.

AstraZeneca plc

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Novavax relatou respostas imunes robustas para sua combinação COVID-19–influenza e candidatos a vacinas trivalentes contra gripe isolados em uma coorte de Fase 3 de 2.000 idosos.

- Dezembro de 2024: A Sanofi obteve a Designação de Via Rápida da FDA para duas doses combinadas que associam a Fluzone High-Dose ou a Flublok ao antígeno COVID-19 da Novavax para adultos com idade ≥ 50 anos.

- Dezembro de 2024: A Moderna inaugurou sua instalação de mRNA em Victoria, o primeiro local de grande escala do Hemisfério Sul, com capacidade de 100 milhões de doses para vacinas respiratórias.

- Setembro de 2024: A FDA aprovou o FluMist de autoadministração para pessoas com idades entre 2 e 49 anos, sendo pioneira na vacinação contra influenza em domicílio.

Escopo do Relatório Global do Mercado de Vacinas contra Influenza

De acordo com o escopo do relatório, a Influenza é uma infecção viral que ataca o sistema respiratório humano, incluindo o nariz, a garganta e os pulmões. A influenza é reconhecida como uma causa crucial de morbidade e mortalidade em todo o mundo. A crescente prevalência da influenza e o crescimento no financiamento de pesquisas para o desenvolvimento de novos medicamentos são os principais fatores que impulsionam o Mercado de Vacinas contra Influenza.

O Mercado de Vacinas contra Influenza é Segmentado por Tipo de Vacina (Quadrivalente e Trivalente), Tipo (Sazonal e Pandêmica), Tecnologia (Baseada em Ovos e Baseada em Células), Faixa Etária (Pediátrica e Adultos), Via de Administração (Injeção e Spray Nasal) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Quadrivalente |

| Trivalente |

| Alta Dose / Adjuvantada |

| Inativada |

| Atenuada Viva |

| mRNA / Recombinante |

| Pediátrica |

| Adultos |

| Injeção |

| Spray Nasal |

| Hospitais e Clínicas |

| Farmácias e Redes de Varejo |

| Aquisição Governamental e de ONGs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vacina | Quadrivalente | |

| Trivalente | ||

| Alta Dose / Adjuvantada | ||

| Por Forma | Inativada | |

| Atenuada Viva | ||

| mRNA / Recombinante | ||

| Por Faixa Etária | Pediátrica | |

| Adultos | ||

| Por Via de Administração | Injeção | |

| Spray Nasal | ||

| Por Canal de Distribuição | Hospitais e Clínicas | |

| Farmácias e Redes de Varejo | ||

| Aquisição Governamental e de ONGs | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas contra influenza em 2026?

O tamanho do mercado de vacinas contra influenza atingiu USD 9,38 bilhões em 2026 e deve crescer de forma constante até 2031.

Qual CAGR é esperado para as receitas globais de vacinas contra influenza até 2031?

As receitas devem crescer a um CAGR de 7,49% no período 2026-2031, apoiadas por orçamentos de preparação para pandemias e novas plataformas tecnológicas.

Qual região está se expandindo mais rapidamente na adesão às vacinas contra influenza?

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 7,92% impulsionado por adições de capacidade e programas de imunização mais amplos.

Qual é o impacto das vacinas em spray nasal de autoadministração?

O FluMist para uso doméstico aprovado pela FDA permite a entrega direta ao consumidor e apoia o CAGR de crescimento mais rápido de 8,37% para as vias nasais.

Por que as vacinas trivalentes estão ganhando força após anos de dominância das quadrivalentes?

Os reguladores eliminaram a cepa B/Yamagata inativa para a temporada 2024-25, simplificando as formulações e impulsionando a demanda por trivalentes a um CAGR de 7,81%.

Quais empresas lideram a transição para vacinas contra influenza baseadas em mRNA?

A Moderna e a Pfizer-BioNTech são as líderes, com a Moderna apoiada por um contrato de USD 176 milhões do governo dos EUA para lançar ensaios de mRNA H5N1 em 2025.

Página atualizada pela última vez em: