Tamanho e Participação do Mercado de Vacinas Pediátricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Pediátricas por Mordor Intelligence

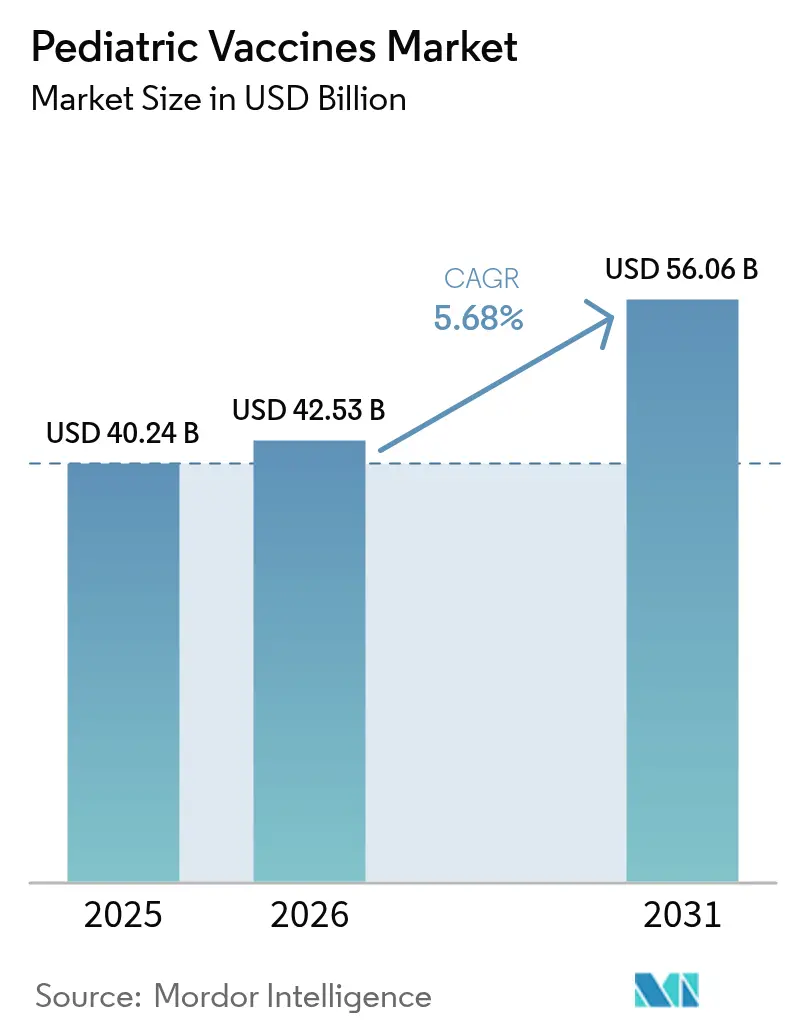

O tamanho do mercado de vacinas pediátricas foi avaliado em USD 40,24 bilhões em 2025 e estima-se que cresça de USD 42,53 bilhões em 2026 para atingir USD 56,06 bilhões até 2031, a um CAGR de 5,68% durante o período de previsão (2026-2031). O forte financiamento governamental, a crescente preferência por formulações multivalentes e a rápida expansão das plataformas de mRNA e outras de próxima geração estão sustentando esse impulso de crescimento. O aumento dos orçamentos públicos de imunização, exemplificado pelo Programa Vacinas para Crianças dos Estados Unidos e pelo investimento de USD 5 bilhões do Projeto NextGen em profilaxia avançada contra a COVID-19, continua a sustentar os volumes e a estimular a inovação. Ao mesmo tempo, a automação digital da cadeia de suprimentos e as soluções de rastreabilidade baseadas em blockchain visam reduzir a taxa de desperdício de um em cada três que ainda afeta a distribuição global de vacinas, protegendo assim até USD 30 bilhões em valor anualmente. As oportunidades de mercado também estão se ampliando à medida que a imunização materna contra o VSR entra em uso rotineiro e os fabricantes levam conjugados de maior valência e candidatos recombinantes à escala comercial.

Principais Conclusões do Relatório

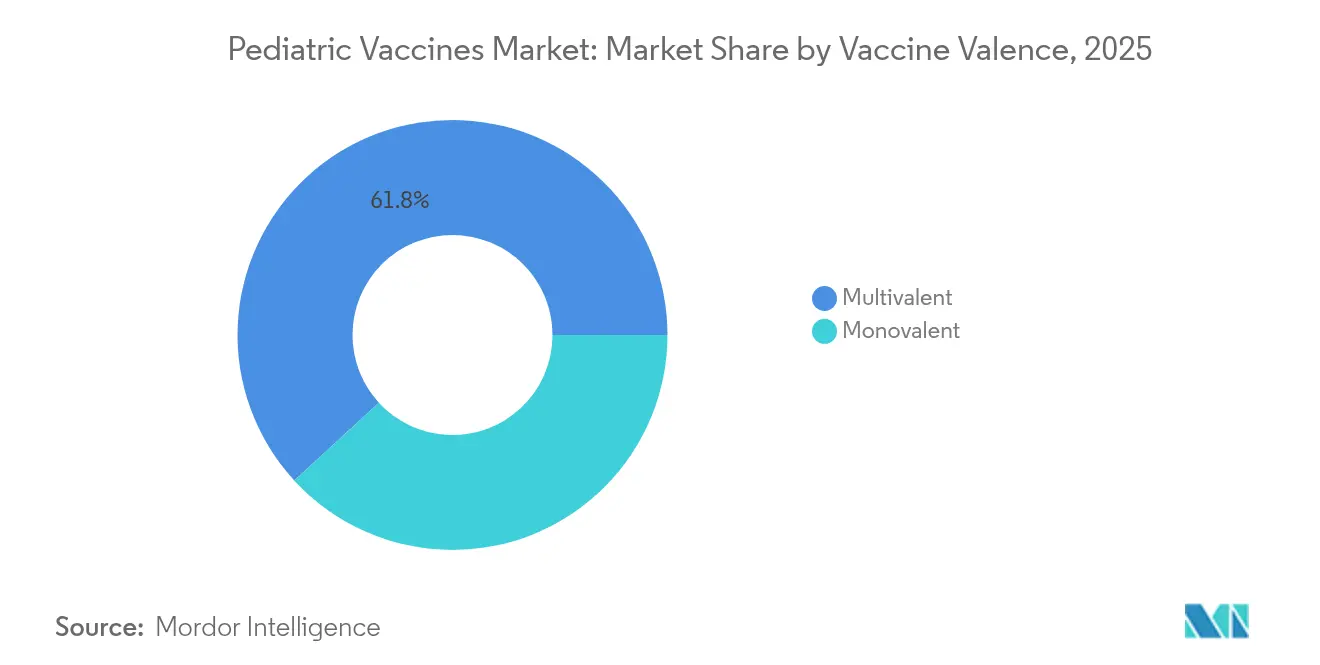

- Por valência da vacina, os produtos multivalentes lideraram com 61,83% de participação na receita em 2025, enquanto as vacinas monovalentes devem registrar o CAGR mais rápido de 6,35% até 2031.

- Por plataforma tecnológica, as vacinas conjugadas detinham 35,82% da receita de 2025; o segmento recombinante deve se expandir a um CAGR de 6,31% até 2031.

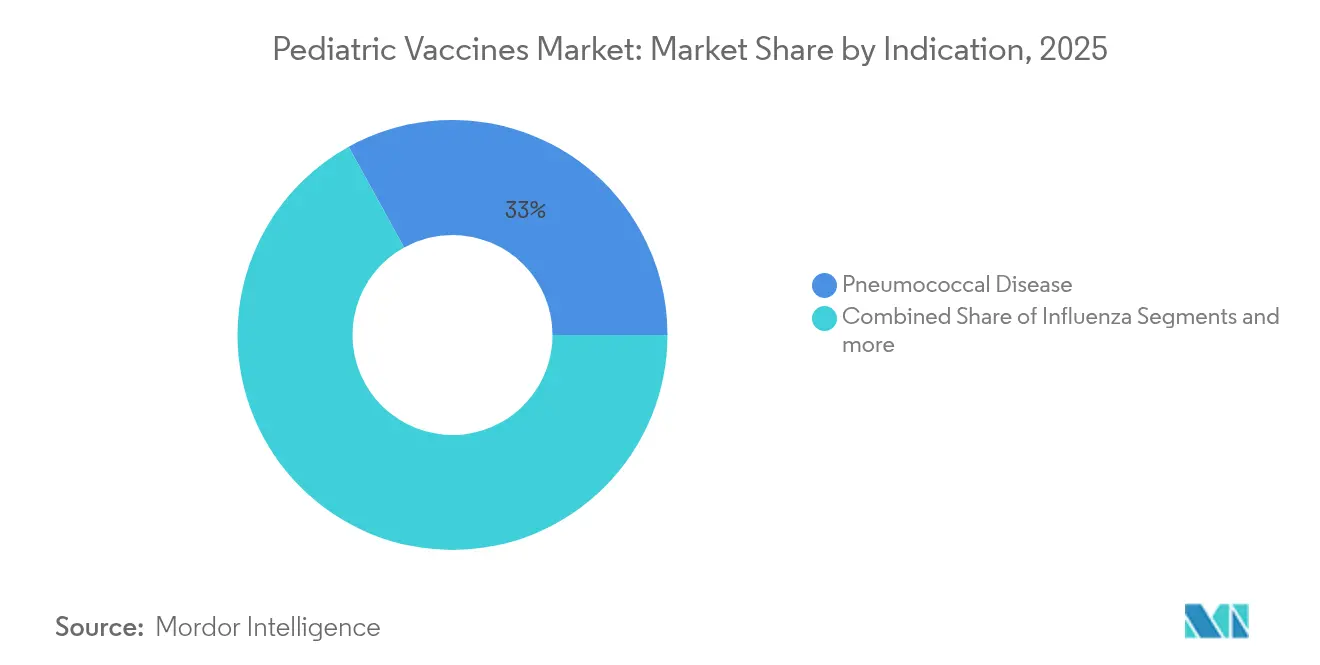

- Por indicação, as formulações pneumocócicas responderam por 33,02% da receita em 2025, enquanto as vacinas contra influenza apresentam a maior perspectiva de CAGR de 6,23% até 2031.

- Por canal de distribuição, o setor público comandou 66,12% das vendas globais em 2025; o canal privado deve crescer a um CAGR de 6,19% à medida que a cobertura se amplia.

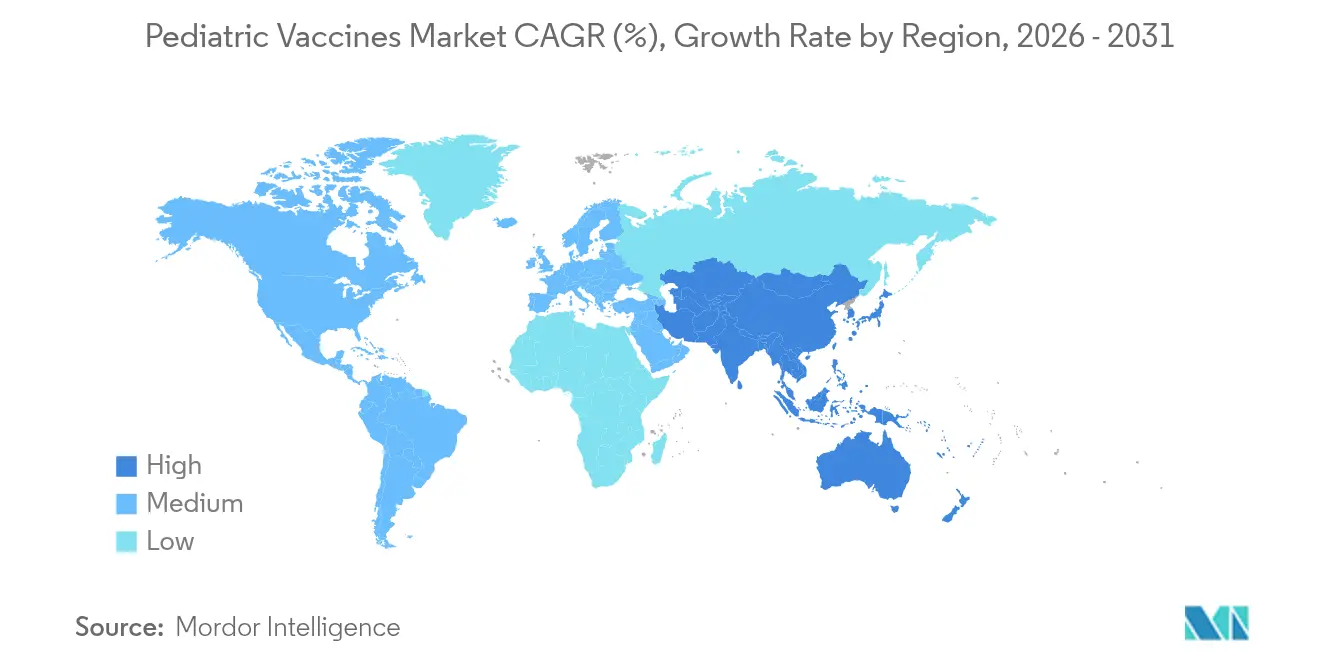

- Por geografia, a América do Norte capturou 38,72% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para o CAGR líder de 6,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Pediátricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças preveníveis por vacinas e crescente conscientização sobre imunização | +1.2% | Global, elevado na Ásia-Pacífico e na África Subsaariana | Médio prazo (2-4 anos) |

| Aumento do financiamento governamental e de ONGs para P&D e aquisição de vacinas pediátricas | +1.0% | América do Norte e Europa para P&D; países de baixa e média renda para aquisição | Longo prazo (≥ 4 anos) |

| Adoção rápida de vacinas de maior valência/combinadas para reduzir a carga de injeções | +0.8% | América do Norte e UE liderando; Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Expansão das plataformas de próxima geração (mRNA, VLP, vetor viral) em perfis pediátricos | +0.9% | América do Norte e UE como núcleo; transbordamento para a APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Surgimento da imunização materna e neonatal contra o VSR como novo segmento blockbuster | +0.7% | Adoção antecipada em mercados de alta renda | Médio prazo (2-4 anos) |

| Automação digital da cadeia de suprimentos em nível de clínica melhorando a adesão às vacinas pediátricas | +0.4% | Mercados digitalmente maduros em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de doenças preveníveis por vacinas e crescente conscientização sobre imunização

Os surtos de sarampo evidenciam lacunas crescentes de imunidade, com o Vietnã registrando 81.691 casos suspeitos em 2025, o maior número desde 2020 [1]Organização Mundial da Saúde, "Sarampo – Atualização da Situação Global," who.int . Picos semelhantes de coqueluche e varicela em partes da África Subsaariana estão motivando campanhas emergenciais de recuperação, impulsionando surtos de aquisição de curto prazo e compromissos de longo prazo para reforçar os calendários de rotina. A mortalidade por influenza entre crianças também continua sendo um ponto crítico de política, levando as agências nacionais a intensificar as mensagens de vacinação sazonal e a migrar para formulações adjuvantadas ou de base celular altamente imunogênicas. Essas pressões epidemiológicas estão estimulando investimentos em melhorias da cadeia de frio, bem como em registros digitais no ponto de atendimento que rastreiam a conclusão de doses individuais e sinalizam desistências em tempo real. Coletivamente, tais medidas ampliam a demanda por produtos combinados orientados à conveniência e incentivam aprovações aceleradas para novos antígenos.

Aumento do financiamento governamental e de ONGs para P&D e aquisição de vacinas pediátricas

O Projeto NextGen canaliza USD 5 bilhões para candidatos mucosais e pan-coronavírus preparados para avaliação pediátrica, sinalizando o compromisso federal de longo prazo com a profilaxia transformadora. Em paralelo, a estratégia 2026-2030 da Gavi busca pelo menos USD 9 bilhões em novos compromissos de doadores e aloca USD 1,2 bilhão para o Acelerador de Fabricação de Vacinas Africanas para localizar a produção. No âmbito do acesso, o Programa Vacinas para Crianças dos Estados Unidos elimina de forma confiável os custos diretos, estabilizando os volumes de referência e isolando os fabricantes de choques de demanda. Tais estruturas de financiamento em múltiplos níveis reduzem o risco da inovação, encurtam os horizontes de retorno e ajudam a sustentar um pipeline diversificado em estágio avançado voltado para necessidades pediátricas não atendidas.

Adoção rápida de vacinas de maior valência/combinadas para reduzir a carga de injeções

Os calendários públicos agora priorizam injeções hexavalentes e pentavalentes como Vaxelis, Pediarix e Pentacel, reduzindo o número total de doses sem comprometer a cobertura [2]Centros de Controle e Prevenção de Doenças, "Calendário de Imunização para Crianças e Adolescentes 2025," cdc.gov . Na China, a adesão à DTaP-IPV/Hib subiu de 11,25% em 2019 para 18,74% em 2021, apesar das persistentes disparidades urbano-rurais. Os avanços tecnológicos estão reforçando essa tendência: pesquisadores do Instituto de Tecnologia de Massachusetts criaram micropartículas poliméricas que liberam doses sequenciais, convertendo teoricamente cursos de múltiplas visitas em uma única administração. A lógica de combinação está se expandindo além dos agrupamentos clássicos de DTP-poliomielite-Hib em direção a combinações respiratórias; Moderna e Sanofi estão cada uma avançando com candidatos duplos COVID-19/influenza que poderiam simplificar as campanhas pediátricas sazonais.

Expansão das plataformas de próxima geração (mRNA, VLP, vetor viral) em perfis pediátricos

O mRNA-1345 da Moderna obteve aprovação pioneira para o VSR, validando a versatilidade do mRNA além da COVID-19. Construtos multivalentes de mRNA-DTP em estágio inicial evocam respostas com viés Th1 comparáveis às da coqueluche de células inteiras, potencialmente resolvendo os problemas de durabilidade observados com as formulações acelulares [3]M. Allison Wolf, "Vacinas multivalentes de mRNA-DTP são imunogênicas e fornecem proteção contra o desafio de Bordetella pertussis em camundongos," nature.com. A tecnologia de partículas semelhantes a vírus também abriu caminho quando a vacina contra chikungunya Vimkunya da Bavarian Nordic alcançou uma sororesposta de 97,8% em 21 dias. Tais avanços comprimem os prazos de desenvolvimento, permitem a troca modular de antígenos e suportam instalações de fabricação menores e flexíveis, atraentes para produtores regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos calendários completos de imunização por criança | -0.8% | Global, agudo em países de baixa e média renda e em coortes sem seguro | Curto prazo (≤ 2 anos) |

| Cobertura de saúde e infraestrutura limitadas em países de baixa e média renda | -1.1% | África Subsaariana, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Crescente hesitação vacinal e desinformação sobre vacinas pediátricas | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio ultrafria e na logística de última milha para novas modalidades | -0.6% | Regiões tropicais e remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo dos calendários completos de imunização por criança

O CDC agora recomenda 36 doses antes dos 2 anos e mais de 70 até os 18 anos, traduzindo-se em custos do setor público de aproximadamente USD 1.452 e despesas do setor privado de USD 2.012 por criança, de acordo com análises revisadas por pares. As economias de renda média que recentemente saíram do apoio da Gavi sentem o aperto de forma mais aguda, pois os preços de tabela superam o poder de compra nacional enquanto a assistência dos doadores diminui. As vacinas combinadas mitigam alguns gastos, mas as plataformas mais recentes, como o mRNA, ainda têm preços premium devido ao sofisticado bioprocessamento e às despesas gerais de distribuição. Consequentemente, as agências de aquisição estão testando contratos baseados em resultados e acordos de compra antecipada agrupados para preservar os níveis de cobertura sem ultrapassar os tetos orçamentários.

Cobertura de saúde e infraestrutura limitadas em países de baixa e média renda

A OMS estima que a imunização de rotina evitou 4,2 milhões de mortes em 2023 — abaixo da meta de 4,6 milhões — evidenciando lacunas de capacidade em várias regiões. Estudos do Nepal mostram que caixas frias com proteção contra congelamento podem proteger estoques no valor de USD 1.704 por remessa, mas a expansão permanece lenta devido a restrições de capital. Pilotos de blockchain como o VaccineLedger visam melhorar a visibilidade de ponta a ponta e reduzir o nível atual de desperdício de um em cada três. No entanto, a escassez de vacinadores treinados e os sistemas eletrônicos de registros de saúde fragmentados limitam a velocidade com que essas soluções tecnológicas se traduzem em maiores percentuais de cobertura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Valência da Vacina: A Dominância Multivalente Impulsiona a Conformidade

As formulações multivalentes capturaram 61,83% da receita do mercado de vacinas pediátricas em 2025, ilustrando os claros ganhos de eficiência que os sistemas de saúde obtêm quando vários antígenos são administrados em uma única injeção. O segmento se beneficia de logística simplificada, redução de visitas às clínicas e maior aceitação por parte dos cuidadores, todos os quais reduzem as taxas de doses perdidas e contribuem para a imunidade coletiva sustentada.

A demanda por produtos monovalentes permanece resiliente, crescendo a um CAGR de 6,35% até 2031, à medida que surgem aplicações de nicho para reforços de antígeno único, controle rápido de surtos e imunização de crianças imunocomprometidas. Inovações como a tecnologia de micropartículas de liberação temporizada do MIT prometem borrar a linha entre abordagens de antígeno único e múltiplo, embalando doses separadas em uma única injeção. À medida que os calendários nacionais se ampliam para incluir o VSR materno e a proteção meningocócica expandida, o mercado de vacinas pediátricas continuará a equilibrar a adoção multivalente orientada à conveniência com intervenções monovalentes direcionadas que abordam lacunas epidemiológicas específicas.

Por Plataforma Tecnológica: Liderança Conjugada em Meio à Aceleração Recombinante

As vacinas conjugadas mantiveram uma liderança de receita de 35,82% em 2025, impulsionadas por duas décadas de desempenho clínico contra bactérias encapsuladas e sua inclusão em quase todos os calendários do primeiro ano. Essa dominância dificilmente diminuirá em breve; no entanto, as tecnologias recombinantes estão avançando mais rapidamente, a um CAGR de 6,31%, à medida que os fabricantes exploram sistemas de expressão de alto rendimento e biorreatores escaláveis para atender à crescente demanda global.

O tamanho do mercado de vacinas pediátricas para candidatos recombinantes deve se expandir materialmente assim que construtos de maior valência, como o PCV21 da Sanofi, avançarem além da Fase 3 e entrarem nos ciclos de licitação. Concomitantemente, os protótipos multivalentes de mRNA-DTP ilustram como as plataformas recombinantes e de ácidos nucleicos podem cooperar para abordar a imunidade decrescente contra a coqueluche. Essa convergência acelera as taxas de renovação de portfólio e fornece aos fabricantes de médio porte uma rota econômica para mercados de antígenos complexos tradicionalmente controlados por um punhado de incumbentes.

Por Indicação: A Dominância Pneumocócica Contrasta com a Urgência da Influenza

Os produtos pneumocócicos responderam por 33,02% da receita de 2025, validando a carga persistente de doenças invasivas apesar dos programas de longa data para lactentes. O conjugado 31-valente VAX-31 da Vaxcyte, atualmente na Fase 3 para adultos com ensaios pediátricos previstos para 2025, exemplifica a corrida para ampliar a cobertura de sorotipos além dos benchmarks atuais de 15 e 20 valências.

As vacinas contra influenza devem alcançar o maior CAGR de 6,23% até 2031, refletindo mudanças de política em direção à dosagem pediátrica anual e a perspectiva iminente de antígenos universais contra a gripe que poderiam reduzir drasticamente as infecções de escape. A participação do mercado de vacinas pediátricas para produtos trivalentes pode aumentar temporariamente após o CDC ter removido a linhagem B/Yamagata das recomendações em 2025. No entanto, as opções duplas COVID-19/influenza em desenvolvimento poderiam eventualmente remodelar essa indicação ao agrupar a proteção respiratória em uma única dose sazonal, melhorando a adesão e reduzindo a carga de trabalho das clínicas.

Por Canal de Distribuição: A Força do Setor Público Permite o Crescimento Privado

A aquisição pública sustentou 66,12% da receita global de 2025, ancorada por programas de longa data como o Vacinas para Crianças nos Estados Unidos e licitações em bloco na União Europeia. Esses canais garantem volumes de referência e promovem a estabilidade de preços, permitindo que os produtores amortizem as despesas de capital em pedidos grandes e previsíveis.

A distribuição privada deve crescer a um CAGR de 6,19% à medida que as seguradoras ampliam a cobertura e os pais buscam cada vez mais serviços de conveniência, como vacinação no mesmo dia ou consultas de bem-estar combinadas. Os participantes do mercado estão respondendo com aplicativos de inventário baseados em nuvem e rastreamento de doses autenticado por blockchain; os pilotos do VaccineLedger apoiados pela UNICEF demonstram como a mesma plataforma pode atender tanto a clínicas públicas quanto a pediatras privados. Os fluxos de investimento em provedores de software como a Canid ressaltam a confiança dos investidores de que ferramentas de fluxo de trabalho simplificadas ampliarão ainda mais o acesso no mercado de vacinas pediátricas.

Análise Geográfica

A América do Norte controlou 38,72% da receita global em 2025, impulsionada por robustos sistemas de reembolso, rigorosos mandatos de entrada escolar e um fluxo contínuo de aprovações da FDA, como a vacina meningocócica 5-em-1 da GSK e a indicação pediátrica VAXNEUVANCE da Merck. A região, no entanto, enfrenta bolsões de hesitação que ameaçam os limiares de cobertura, motivando novas campanhas digitais de lembrete e programas administrados por farmacêuticos para manter a adesão elevada. O tamanho do mercado de vacinas pediátricas na América do Norte é ainda sustentado pelo financiamento do Projeto NextGen, que reduz o risco tecnológico para os fabricantes domésticos que desenvolvem candidatos multipatogênicos.

A Ásia-Pacífico deve registrar o maior CAGR de 6,46% até 2031. Os impulsionadores incluem grandes coortes de nascimentos, aumento da renda disponível e lançamentos nacionais como a bem-sucedida expansão do conjugado pneumocócico da Índia, que atingiu 83% de cobertura de reforço até 2023. No entanto, as lacunas de infraestrutura e a ressurgência de doenças continuam sendo desafios prementes; os surtos de sarampo no Vietnã e nos países vizinhos impulsionaram estoques emergenciais de vacinas e licitações aceleradas. Organismos regionais como a APEC adotaram um plano de uma década com o objetivo de vacinar 23 milhões de crianças que perderam doses durante as interrupções causadas pela COVID-19, sinalizando um impulso persistente para o mercado de vacinas pediátricas em economias de rápido crescimento.

A Europa mantém uma participação considerável, sustentada pelo processo de autorização de comercialização centralizado da Comissão Europeia, que acelera o acesso harmonizado. A recente aprovação da PREVENAR 20 da Pfizer oferece a cobertura mais ampla de sorotipos pneumocócicos já disponível para lactentes e adolescentes, consolidando a adoção de conjugados nos estados membros. No entanto, os tetos orçamentários em várias economias aguçam o foco na aquisição baseada em valor, e as deliberações sobre reembolso estão cada vez mais vinculadas a dados de efetividade no mundo real.

O Oriente Médio e África e a América do Sul apresentam quadros mistos. Vários membros da União Africana aproveitam o cofinanciamento da Gavi para construir fabricação indígena sob o Acelerador de Fabricação de Vacinas Africanas, enquanto o Peru e os mercados vizinhos trabalham para restaurar a cobertura de vacinação infantil de rotina perdida durante a pandemia. No geral, o financiamento heterogêneo e a infraestrutura manterão o crescimento abaixo da média global, mas iniciativas direcionadas de doadores, acordos de transferência de tecnologia e modernização da cadeia de frio apontam para melhorias graduais no mercado de vacinas pediátricas nessas regiões.

Panorama regulatório

O desenvolvimento e a comercialização de vacinas pediátricas são regidos por controles rigorosos de benefício-risco e de fabricação, com supervisão principal de reguladores como a FDA dos EUA (CBER) e a Agência Europeia de Medicamentos (EMA), além da orientação política global da Organização Mundial da Saúde (OMS). Em dezembro de 2024, os reguladores adotaram os princípios de extrapolação pediátrica ICH E11A, reforçando uma abordagem mais estruturada para conceitos e planos de extrapolação durante o desenvolvimento e apoiando maior alinhamento entre regiões para geração de evidências pediátricas e decisões de rotulagem.

As expectativas clínicas específicas para vacinas continuam a se tornar mais rigorosas para novas plataformas e faixas etárias mais jovens, com considerações de desescalonamento etário e populações especiais incorporadas aos programas de desenvolvimento quando a composição de antígeno ou adjuvante difere dos comparadores licenciados. A EMA avançou atualizações em seu marco de avaliação clínica por meio de uma consulta em 2024 sobre um adendo abordando populações especiais e estratégias de prime-boost, enquanto o escrutínio de segurança para a imunização contra o VSR em bebês e crianças pequenas tem sido uma área de foco em discussões científicas da FDA, refletindo maior ênfase no monitoramento de riscos como a doença respiratória exacerbada associada à vacina em avaliações pediátricas de benefício-risco. Documentos de posicionamento da OMS (por exemplo, sua atualização de setembro de 2025 sobre vacinas conjugadas pneumocócicas para crianças menores de 5 anos) influenciam ainda mais os calendários nacionais de imunização e as decisões de aquisição que moldam a demanda global.

Cenário Competitivo

O fornecimento global permanece moderadamente concentrado em torno de GSK, Pfizer, Sanofi e Merck, cujos amplos portfólios e expertise em licitações protegem a posição estabelecida nas indicações pediátricas de alto volume. As disputas de patentes estão se intensificando, evidenciadas pelo desafio da Pfizer a três patentes de VSR da GSK, sinalizando que as cercas de propriedade intelectual são uma defesa fundamental à medida que a convergência de plataformas borra a diferenciação de produtos. Ainda assim, o mercado de vacinas pediátricas acolhe inovadores emergentes que aproveitam a síntese sem células, o RNA de auto-amplificação e o design de nanopartículas para superar os limites de cobertura de sorotipos e reduzir os custos de fabricação.

As parcerias lideradas por tecnologia se multiplicam à medida que os players estabelecidos buscam atualizações digitais e bioanalíticas. A colaboração da Merck com a Benchling integra o LIMS em nuvem aos fluxos de trabalho de qualidade de vacinas para reduzir os prazos de entrega durante a expansão, enquanto a UNICEF e múltiplos fundos soberanos apoiam pilotos de rastreabilidade por blockchain para aumentar a transparência da cadeia de suprimentos. Tais alianças reduzem as barreiras para participantes específicos de regiões que possuem know-how de distribuição, mas carecem de capacidade de P&D de grandes moléculas.

Os fabricantes regionais estão explorando mecanismos de licença compulsória e janelas de transferência de tecnologia para ganhar participação. Os sucessos da Bharat Biotech com rotavírus e o crescente pipeline de conjugados do Serum Institute exemplificam como o poder de precificação orientado por volume pode ser alcançado fora da órbita dos Quatro Grandes. Enquanto isso, as ambições de conjugado 31-valente da Vaxcyte mostram que as biotecnologias apoiadas por capital de risco podem atrair atenção ao superar os limites de valência com novas químicas. Em conjunto, essas mudanças estão gradualmente elevando a intensidade competitiva no mercado de vacinas pediátricas.

Líderes da Indústria de Vacinas Pediátricas

Sanofi SA

Merck & Co., Inc.

Pfizer Inc.

Sinovac Biotech Ltd.

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo à medida que programas e fabricantes ultrapassam os limites atuais de cobertura pediátrica, particularmente em conjugados pneumocócicos de maior valência e na simplificação de calendários. Em 2026, a Pfizer iniciou um programa fundamental de Fase 3 pediátrica para sua candidata a vacina conjugada pneumocócica de 25 valências, PF-07872412, e em junho de 2026 a FDA aprovou a indicação expandida da CAPVAXIVE (PCV21) da Merck para crianças e adolescentes de 2 a 17 anos com risco elevado, sinalizando uma ampliação ativa de portfólio além dos referenciais de valência estabelecidos e criando espaço para diferenciação em segmentos de licitação e baseados em risco. Paralelamente, uma atualização da Comissão Europeia em maio de 2026 à autorização pediátrica de COVID-19 da Pfizer-BioNTech simplificou a série primária para crianças de 6 meses a 4 anos para duas doses, reforçando o valor comercial da redução da carga de visitas nas vias de entrega pediátrica.

A localização da fabricação e os aumentos de capacidade continuam sendo uma alavanca tangível para o acesso e a resiliência do fornecimento, criando oportunidades para novos entrantes regionais e para que os players estabelecidos reequilibrem as cadeias de suprimentos globais. Investimentos recentes de grande porte incluem a abertura pela Sanofi, em maio de 2024, de uma instalação avançada de vacinas em Toronto, como parte de um compromisso de mais de CAD 800 milhões, a abertura pela Merck, em março de 2025, de uma instalação de fabricação de vacinas de 1 bilhão de dólares em Durham, Carolina do Norte, e o plano da GSK, em outubro de 2024, de expandir seu site em Marietta, Pensilvânia, com até USD 800 milhões para aumentar a capacidade de vacinas líquidas estéreis. Em 2026, a Biovac garantiu um pacote de financiamento incluindo um empréstimo de USD 20 milhões da IFC e quase-capital de EUR 75 milhões do BEI para construir um site de fabricação multivacinas de ponta a ponta na África, alinhando-se com prioridades mais amplas de acesso apoiadas por doadores sob a fase estratégica 2026-2030 da Gavi e fortalecendo o ecossistema para transferência de tecnologia, envase-acabamento local e diversificação de aquisições.

Desenvolvimentos recentes do setor

- Maio de 2026: a Pfizer iniciou um programa fundamental de Fase 3 pediátrica para sua candidata a vacina conjugada pneumocócica de 25 valências, PF-07872412, após relatar dados de Fase 2 favoráveis. A medida avança na cobertura de maior valência e eleva a barra competitiva para portfólios conjugados em licitações pediátricas. Também sinaliza investimento contínuo em valência diferenciada como caminho para defender participação de mercado contra franquias pneumocócicas estabelecidas.

- Maio de 2025: a FDA dos EUA aprovou a vacina meningocócica MenQuadfi da Sanofi para uso em bebês a partir de seis semanas de idade. Isso expande a população pediátrica endereçável para uma marca meningocócica importante e apoia a proteção precoce na vida dentro das vias de imunização de rotina. A aprovação também pode remodelar decisões de compra em mercados que se alinham de perto com as atualizações de rotulagem e calendário dos EUA.

- Junho de 2024: a FDA dos EUA aprovou a VAXNEUVANCE (PCV15) da Merck para a prevenção de doença pneumocócica invasiva em crianças de 6 semanas a 17 anos. A indicação pediátrica fortalece a posição da Merck nas aquisições pneumocócicas ao estender a cobertura pela infância, pela primeira infância e pela adolescência sob um único rótulo de produto. Também intensifica a concorrência em vacinas conjugadas, onde os fabricantes se diferenciam por cobertura de sorotipos, confiabilidade de fornecimento e precificação de programas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange vacinas pediátricas vendidas para a imunização de crianças, onde a demanda é impulsionada por calendários nacionais, licitações públicas e compras de provedores privados. Para o dimensionamento, acompanhamos as receitas de vacinas em nível de fabricante vinculadas ao uso pediátrico em grandes geografias e cenários comuns de atendimento.

Exclusões de escopo: reforços pediátricos exclusivos para viagem e volumes de campanhas de COVID-19 pediátricas exclusivamente emergenciais são excluídos desta visão de mercado.

Visão geral da segmentação

- Por Valência da Vacina

- Monovalente

- Multivalente

- Por Plataforma Tecnológica

- Atenuada Viva

- Inativada

- Toxoide

- Conjugada

- Recombinante

- Outras

- Por Indicação

- DTP (Difteria-Tétano-Coqueluche)

- Doença Pneumocócica

- Influenza

- Sarampo-Caxumba-Rubéola (SCR)

- Outras

- Por Canal de Distribuição

- Público

- Privado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com calendários públicos de imunização e sinais de cobertura, pois eles definem o verdadeiro pool de demanda antes da aplicação de qualquer precificação. Fizemos referência a fontes como as páginas de programas da Organização Mundial da Saúde (OMS) e da UNICEF, publicações de calendário do CDC e portais de programas de imunização de países para determinar quais vacinas são rotineiramente recomendadas e as faixas etárias-alvo.

Para fundamentar volumes e cronogramas, também utilizamos documentos orçamentários governamentais e avisos de aquisição, além de estatísticas alfandegárias e comerciais quando relevantes para importações de vacinas. Registros de empresas, relatórios anuais e apresentações a investidores ajudaram a validar o foco do portfólio de produtos e a exposição regional. Uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes pago foram usados seletivamente para esclarecer a atividade de inovação e as divisões de receita quando as divulgações públicas estavam incompletas. Essas fontes não são exaustivas, e revisamos materiais públicos adicionais para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar a consistência das premissas documentais que mais frequentemente se desviam, como a forma pela qual as licitações são concedidas, como as vacinas combinadas são precificadas em comparação com produtos de antígeno único e como a adesão muda após atualizações de calendário. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas em programas de imunização e especialistas do lado do provedor em APAC, EMEA e Américas, para que os padrões regionais de financiamento e as restrições de fornecimento pudessem ser refletidos de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 41% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Players menores: 17% | Gerentes: 44% | Américas: 24% |

Dimensionamento de mercado e previsão

O modelo central é construído usando uma reconstrução de demanda de cima para baixo, na qual coortes de nascimento e populações por faixa etária são mapeadas em calendários de imunização de rotina e depois ajustadas por taxas de cobertura e alcance de programas públicos. Depois disso, as doses esperadas são convertidas em valor usando sinais de preço de licitação e faixas típicas de preço de mercado privado, e os resultados são convertidos em USD usando um cronograma cambial consistente.

Para manter os resultados realistas, corroboramos os totais com aproximações seletivas de baixo para cima, como amostragem de classes-chave de vacinas (por exemplo, produtos pneumocócicos, de rotavírus e contendo DTP) e verificação de receitas implícitas a partir de volumes e faixas de preço médio de venda coletadas em conversas de canal. As principais entradas que movimentam o modelo incluem nascidos vivos anuais, percentuais de cobertura vacinal, mudanças de calendário que adicionam reforços ou novos antígenos, mudança de mix em direção a vacinas combinadas, e a divisão entre aquisição pública e pagamento privado. Quando uma verificação de baixo para cima está incompleta para um país devido à visibilidade limitada de preços, as lacunas são tratadas usando precificação proxy de mercados comparáveis e depois retestadas com retorno primário.

Para a previsão, aplicamos análise de cenários apoiada por curvas de tendência simples sobre os principais fatores, já que atualizações políticas e ciclos de financiamento podem criar mudanças abruptas em vez de crescimento suave. A trajetória final é alinhada às expectativas de especialistas sobre o cronograma de implementação, a recuperação de cobertura e a provável pressão de preços em licitações versus precificação mais estável em canais privados.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas para que os números não dependam de um único fluxo de dados. Comparamos os resultados de mercado com sinais independentes, como tendências de nascimentos, trajetórias de cobertura, principais calendários de licitação e metas de imunização declaradas publicamente, e investigamos qualquer grande variação antes da aprovação final.

Uma revisão em múltiplas etapas é seguida, em que as premissas são verificadas quanto à consistência interna, e valores atípicos são contestados usando ligações de acompanhamento quando necessário. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de calendário, interrupções de fornecimento ou grandes mudanças de aquisição. Antes da entrega, uma nova passagem final é concluída para que os clientes recebam uma visão atualizada com base nas informações mais recentes disponíveis.

Tamanho do mercado de vacinas pediátricas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vacinas pediátricas podem divergir mais do que os compradores esperam, mesmo quando os títulos parecem iguais. A dispersão geralmente vem do que é contado como demanda pediátrica, de qual nível de vendas é usado (vendas de fabricante versus a jusante) e de como a precificação é tratada em licitações públicas e canais privados.

Reforços pediátricos exclusivos para viagem estão fora do escopo da Mordor Intelligence para este mercado, e essa exclusão pode alterar os totais quando outras fontes combinam a demanda de calendário de rotina com volumes de clínicas de viagem e picos de campanhas de curto prazo. Diferenças também aparecem quando uma estimativa ancora preços em preços de lista em vez de médias ponderadas por licitação, ou quando o momento de conversão cambial e as premissas de inflação não são atualizados após ciclos de aquisição e revisões de calendário.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 42,53 bilhões (2026) | |

| Consultoria Global A | USD 46,86 bilhões (2025) | Usa um ano-base diferente e um enquadramento mais amplo de doenças e tecnologias, o que pode incluir receitas adjacentes de imunização pediátrica sem separar claramente a demanda de calendário de rotina do uso não rotineiro. A precificação é frequentemente apresentada em um nível combinado mais alto, o que pode superestimar mercados com forte peso de licitações. |

| Editora de Dados do Setor B | USD 34,00 bilhões (2024) | Os valores relatados parecem mais conservadores porque a estimativa está ancorada em um ano anterior e é comumente construída a partir de um conjunto mais restrito de agrupamentos de produtos, o que pode subestimar vacinas combinadas mais novas e o mix premium de mercado privado em algumas regiões. As premissas de momento cambial e mix de canais nem sempre são transparentes. |

Em conjunto, a tabela sugere que a seleção do ano e a clareza do escopo explicam a maior parte da diferença, seguidas de como os preços de licitação e os preços privados são combinados. Ao vincular o valor de volta aos nascimentos, doses impulsionadas por calendário, cobertura e verificações de realidade de aquisição, mantemos o tamanho final do mercado rastreável a entradas que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas pediátricas?

O tamanho do mercado de vacinas pediátricas é de USD 42,53 bilhões em 2026, com expectativas de atingir USD 56,06 bilhões até 2031.

Qual segmento detém a maior participação no mercado de vacinas pediátricas?

As vacinas multivalentes detêm a maior participação no mercado de vacinas pediátricas, com 61,83% em 2025.

Qual região está crescendo mais rapidamente no mercado de vacinas pediátricas?

A Ásia-Pacífico deve se expandir a um CAGR de 6,46% até 2031, o mais rápido entre todas as regiões.

Qual plataforma tecnológica está avançando mais rapidamente?

As plataformas recombinantes devem crescer a um CAGR de 6,31%, refletindo um forte impulso de pipeline.

Por que as vacinas combinadas estão ganhando popularidade?

Elas reduzem a carga de injeções, melhoram a conformidade e reduzem os custos logísticos, impulsionando a adoção ampliada nos calendários de rotina.

Como a tecnologia digital está reduzindo o desperdício de vacinas?

Sistemas baseados em blockchain como o VaccineLedger melhoram a rastreabilidade de ponta a ponta, ajudando a reduzir a taxa de desperdício de um em cada três e economizando até USD 30 bilhões anualmente.

Página atualizada pela última vez em: