Tamanho e Participação do Mercado de Equipamentos de Deposição Física de Vapor (PVD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

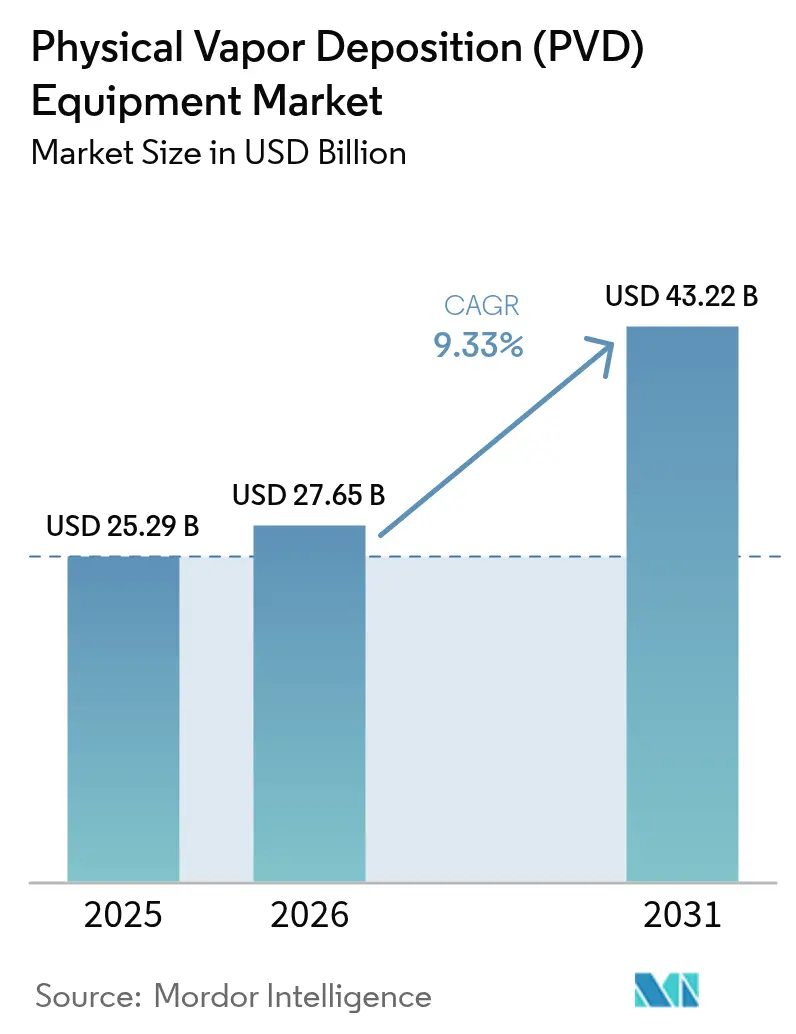

| Tamanho do Mercado (2026) | 27.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.33% CAGR |

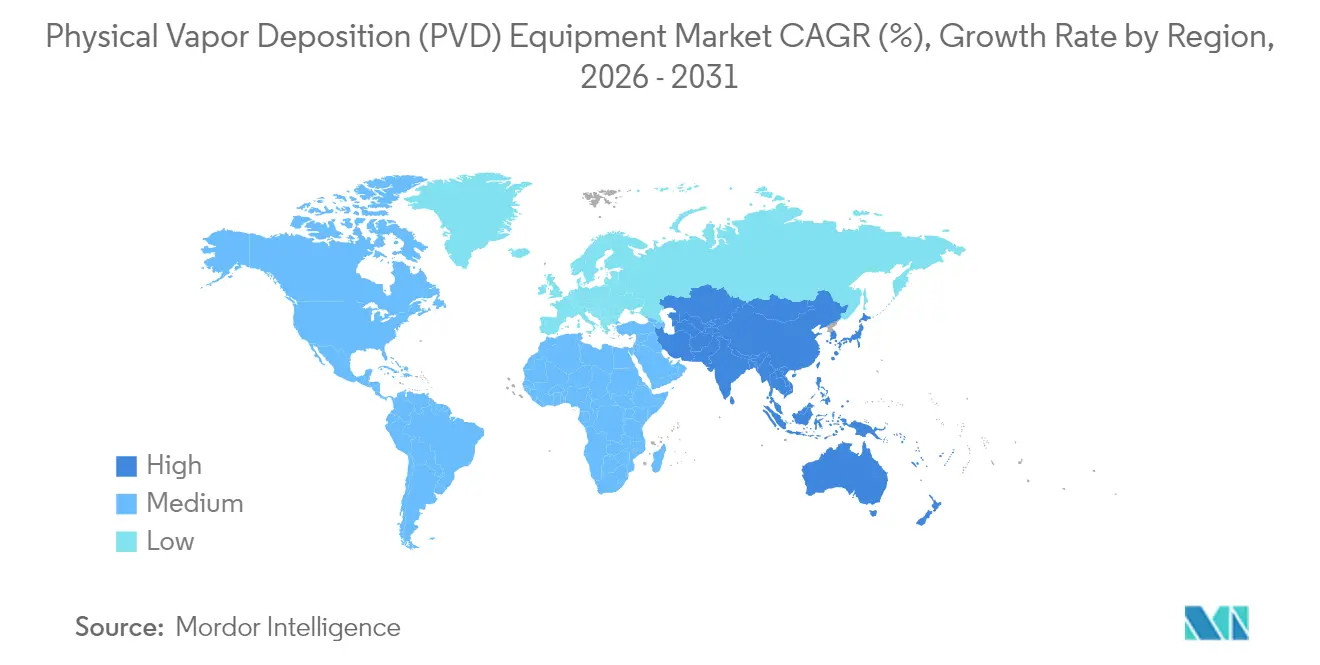

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Deposição Física de Vapor (PVD) pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de Deposição Física de Vapor (PVD) em 2026 é estimado em USD 27,65 bilhões, crescendo a partir do valor de 2025 de USD 25,29 bilhões com projeções de 2031 mostrando USD 43,22 bilhões, crescendo a um CAGR de 9,33% no período de 2026 a 2031.

A forte demanda por transistores gate-all-around abaixo de 3 nanômetros, o uso crescente de filmes finos biocompatíveis em implantes ortopédicos e cardiovasculares e os mandatos de durabilidade para peças de trens de força de veículos elétricos formam a espinha dorsal do crescimento de curto prazo. O sputtering por magnetron mantém uma vantagem de produção para interconexões de cobre e tântalo, enquanto o revestimento por ions está ganhando terreno em configurações de alto mix, decorativas e de ferramentas de corte, onde filmes densos e aderentes em formas complexas são críticos. As ondas de gastos de capital em semicondutores em Taiwan, Coreia do Sul, Estados Unidos e União Europeia continuam a canalizar pedidos de câmaras múltiplas para fornecedores de ferramentas, e os incentivos governamentais que localizam as cadeias de suprimentos de equipamentos estão encurtando os ciclos de substituição. Ao mesmo tempo, a concorrência da deposição de camada atômica está aguçando os benchmarks de desempenho, impulsionando os fornecedores de PVD em direção a ferramentas de cluster que integram deposição, pré-limpeza e recozimento em um único caminho de transferência a vácuo.

Principais Conclusões do Relatório

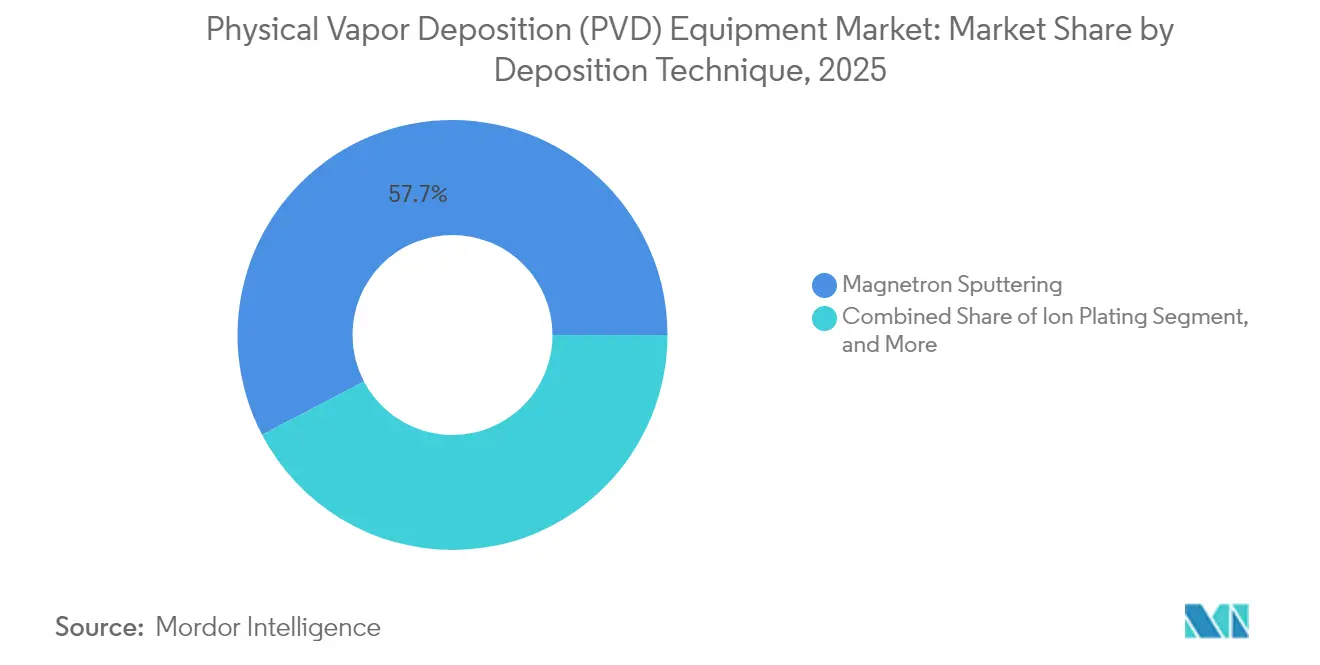

- Por técnica de deposição, espera-se que o sputtering por magnetron lidere com uma participação de receita de 57,68% em 2025, enquanto o revestimento por ions está previsto para expandir a um CAGR de 10,72% até 2031.

- Por usuário final, a microeletrônica capturou 42,05% do faturamento de 2025, enquanto as ferramentas de corte estão projetadas para registrar o CAGR mais rápido de 11,28% até 2031.

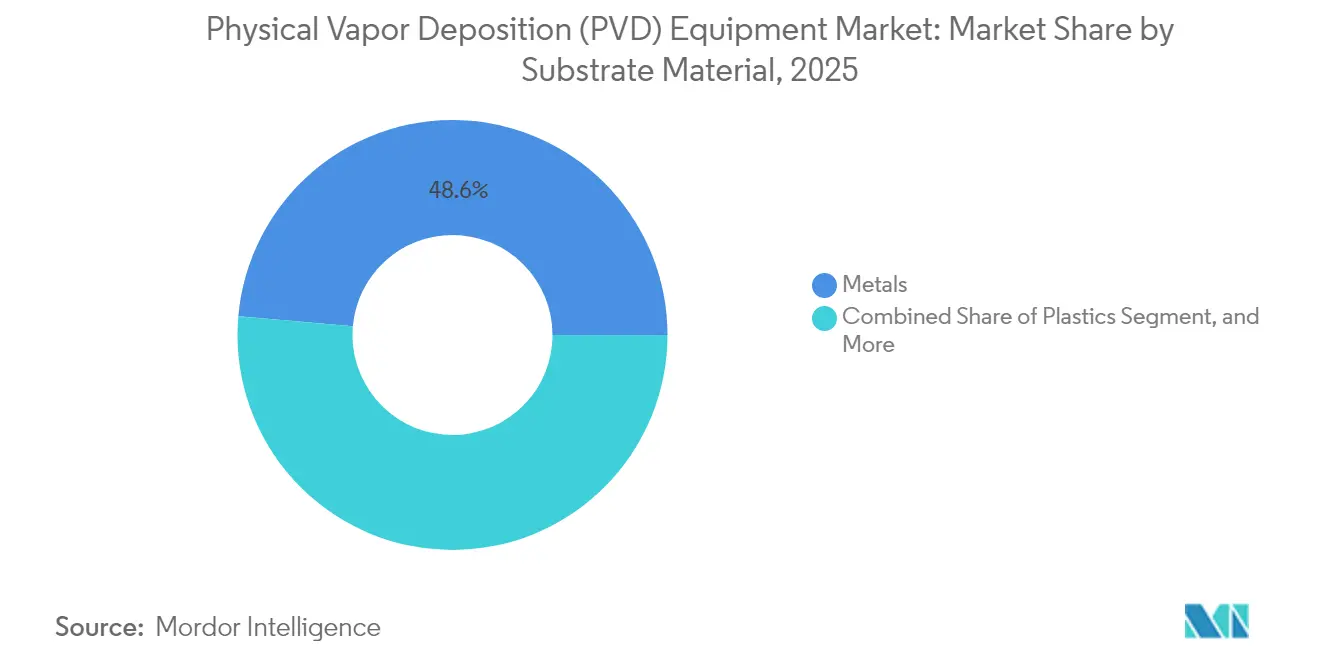

- Por material de substrato, os metais detinham 48,61% da participação do mercado de equipamentos de deposição física de vapor (PVD) em 2025, enquanto o uso de plásticos deve crescer a 9,98% até 2031.

- Por espessura de revestimento, a categoria de 1 a 3 mícrons representou 40,92% do volume de 2025; no entanto, as camadas submicrométricas estão prontas para crescer a um CAGR de 10,12% até 2031.

- Por geografia, a Ásia-Pacífico gerou 37,88% da receita global em 2025 e está projetada para registrar um CAGR de 9,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Deposição Física de Vapor (PVD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Microeletrônica Avançada e Escalonamento de Semicondutores | +2.80% | Global, com concentração na Ásia-Pacífico (Taiwan, Coreia do Sul, China) e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento de Implantes Médicos de Alto Desempenho que Requerem Revestimentos Biocompatíveis | +1.20% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Módulos Solares de Filme Fino | +1.50% | Ásia-Pacífico (China, Índia), América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Fabricação Nacional de Equipamentos de Semicondutores | +1.90% | América do Norte (Lei CHIPS), Europa (Lei Europeia de Chips), Ásia-Pacífico (subsídios do Japão e Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Demanda por Revestimentos Resistentes ao Desgaste em Componentes de Trens de Força de Veículos Elétricos | +1.40% | Global, com tração inicial na Europa e China | Médio prazo (2 a 4 anos) |

| Integração de PVD na Fabricação de Eletrônicos Flexíveis | +0.90% | Ásia-Pacífico (Coreia do Sul, China), expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Microeletrônica Avançada e Escalonamento de Semicondutores

A migração de nós para transistores gate-all-around de 2 nanômetros requer camadas ultradelgadas de nitreto de tântalo para função de trabalho depositadas por sputtering por magnetron em alta taxa de transferência, impulsionando a demanda por câmaras múltiplas em Taiwan, Coreia do Sul e Estados Unidos.[1]Applied Materials, "Plataforma Endura para Fabricação de Semicondutores," APPLIEDMATERIALS.COM Cada nova fábrica de 40.000 wafers por mês precisa de 25 a 30 câmaras de sputtering para etapas de barreira de cobre, semente e revestimento. A integração em cluster que combina pré-limpeza, deposição e recozimento dentro de um único invólucro a vácuo reduz os defeitos de partículas em 30% e é agora uma especificação de facto em rampas de 3 nanômetros.[2]IEEE Staff, "Controle de Processo em 2 nm," IEEE.ORG O empacotamento avançado adiciona mais demanda, pois chiplets com ligação híbrida e vias de silício passantes requerem redistribuição de cobre de 500 nanômetros a 2 mícrons.

Os produtores de memória estão qualificando PVD de tungstênio para NAND 3D de 300 camadas, citando controle de cobertura de etapas mais rigoroso do que as rotas de deposição química de vapor. Mais importante ainda, os subsídios locais que favorecem o fornecimento doméstico de ferramentas elevam os fornecedores regionais e encurtam os ciclos de compra de quatro para três anos em fábricas de ponta.

Incentivos Governamentais para Fabricação Nacional de Equipamentos de Semicondutores

A Lei CHIPS e de Ciência dos Estados Unidos liberou USD 39 bilhões em subsídios de fabricação e USD 11 bilhões em empréstimos, estipulando que 30% dos gastos com equipamentos devem originar-se de fornecedores dos EUA.[3]Departamento de Comércio dos EUA, "Implementação da Lei CHIPS e de Ciência," COMMERCE.GOV A Intel sozinha reservou mais de 200 câmaras de PVD para as linhas do Arizona, Ohio e Novo México. A Lei Europeia de Chips no valor de EUR 43 bilhões (USD 47,7 bilhões) canaliza EUR 30 bilhões (USD 33,3 bilhões) para a Intel Magdeburg e apoia a joint venture da TSMC em Dresden, também com cláusulas de conteúdo local que impulsionam os pedidos da Veeco, Oerlikon e Von Ardenne.[4]Comissão Europeia, "Lei Europeia de Chips," EC.EUROPA.EU Japão, Coreia do Sul e China executam programas de subsídio paralelos que cobrem 40% do capex ou oferecem isenções fiscais plurianuais sobre equipamentos importados, efetivamente reduzindo os prazos de retorno para menos de cinco anos.

À medida que novas fábricas entram em operação, o mercado de equipamentos de deposição física de vapor (PVD) desfruta de demanda sincronizada em três continentes, estabilizando as carteiras de pedidos contra as quedas cíclicas de semicondutores.

Adoção Crescente de Módulos Solares de Filme Fino

As linhas solares de telureto de cádmio e heterojunção implantam sputtering por magnetron de grande área para óxidos condutores transparentes, elevando a receita de PVD por gigawatt para USD 15 a 20 milhões. As remessas de heterojunção subiram de 8% em 2023 para 12% em 2024, cada gigawatt exigindo seis a oito máquinas de sputtering inline.

A First Solar adicionou 3,3 gigawatts de capacidade em Ohio em 2024, enquanto o esquema de incentivo vinculado à produção da Índia no valor de USD 2,4 bilhões vincula os direitos de importação à adoção de equipamentos domésticos. Os protótipos de tandem de perovskita-silício já especificam camadas de PVD de óxido de níquel e óxido de índio-zinco e, embora a produção em massa aguarde os padrões de durabilidade da IEC, os primeiros pilotos de ferramentas sugerem um aumento de 30% na contagem de câmaras por metro quadrado de produção. Essas tendências coletivamente impulsionam a participação não relacionada a semicondutores do mercado de equipamentos de deposição física de vapor (PVD), suavizando a volatilidade da receita vinculada a nós de lógica e memória.

Demanda por Revestimentos Resistentes ao Desgaste em Componentes de Trens de Força de Veículos Elétricos

As transmissões de velocidade única ricas em torque giram a 20.000 rpm e expõem engrenagens e rolamentos a cargas hertzianas mais altas do que os motores de combustão. As camadas de nitreto de titânio-alumínio e nitreto de cromo revestidas por ions reduzem o atrito e o calor, permitindo que as montadoras ofereçam garantias de trem de força de 300.000 quilômetros. Os centros de revestimento da Oerlikon registraram crescimento de receita de 35% ao ano em 2024, apoiados pela Volkswagen e pela Stellantis fornecendo peças de trens de força na Europa e na China. As camadas de carbono tipo diamante, depositadas via arco catódico ou sputtering filtrado, reduzem os coeficientes de atrito a seco abaixo de 0,10 e suportam arquiteturas de bomba auxiliar sem óleo que aumentam a eficiência de bateria para roda em 2 a 3%.

Embora nenhuma regulamentação prescreva tratamentos de superfície, a diferenciação de garantia impulsiona os fornecedores de nível um a padronizar em PVD, expandindo as oportunidades de pós-mercado e reforma para revestidores regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital | -1.60% | Global, agudo em mercados emergentes e pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologias Alternativas de Deposição, como ALD e CVD | -1.10% | Global, concentrado em nós de semicondutores avançados | Médio prazo (2 a 4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Materiais de Alvo de Alta Pureza | -0.70% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações Ambientais Rigorosas sobre Emissões de Plasma | -0.50% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital

Um cluster de sputtering por magnetron de última geração para wafers de 300 milímetros custa USD 3 a 5 milhões, enquanto as linhas de lógica totalmente configuradas frequentemente instalam 20 a 30 câmaras, elevando os desembolsos iniciais acima de USD 100 milhões antes da qualificação. Contratos de serviço, kits de peças sobressalentes e alvos consumíveis adicionam mais 15 a 20% ao custo de propriedade ao longo da vida útil. Os revestidores menores nos mercados de ferramentas de corte ou decorativo enfrentam preços de passagem de USD 0,5 a 0,8 milhão por ferramenta de arco catódico e devem processar 10.000 a 15.000 ciclos para atingir o ponto de equilíbrio.

Embora os modelos de leasing e pagamento por wafer reduzam as barreiras de entrada em 40%, eles transferem o risco de utilização para os financiadores e aumentam o custo por peça em aproximadamente 10%. Consequentemente, os novos participantes gravitam em direção a projetos modulares de câmara única, limitando a penetração de grandes clusters fora das fábricas de nível um.

Concorrência de Tecnologias Alternativas de Deposição como ALD e CVD

A deposição de camada atômica capturou cerca de 25% da receita de equipamentos de filme fino em fábricas de ponta durante 2024, pois suas químicas autolimitantes fornecem uniformidade dentro de elementos de razão de aspecto de 50:1 que as pistolas de sputtering não conseguem alcançar. Os dielétricos de alta-k de óxido de háfnio abaixo de 2 nanômetros agora são enviados predominantemente em plataformas de deposição de camada atômica fornecidas pela Lam Research e Tokyo Electron. A deposição química de vapor mantém vantagens de taxa de transferência em tungstênio a granel e nitreto de silício.

Fluxos híbridos estão surgindo: o processo N2 da TSMC emprega deposição de camada atômica para dielétricos de porta, PVD para camadas de semente e eletrodeposição para preenchimento, o que significa que o PVD retém a metalização, mas perde as camadas de óxido. A concorrência acirrada está forçando os fornecedores de PVD a integrar módulos de deposição de camada atômica dentro da mesma plataforma de transferência ou arriscar a erosão de soquetes em nós abaixo de 3 nanômetros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica de Deposição: O Sputtering por Magnetron Ancora a Metalização de Interconexão

O sputtering por magnetron entregou 57,68% da receita de 2025 porque seu bombardeamento de íons de baixa energia espalha filmes de cobre e tântalo com não uniformidade de wafer cruzado inferior a 2%, a janela mais rigorosa tolerada em execuções de back-end-of-line de 300 milímetros. O tamanho do mercado de equipamentos de deposição física de vapor (PVD) para ferramentas de magnetron está projetado para crescer a um CAGR de 8,42%, reforçado por rampas de lógica e NAND 3D que cada uma consome 6 a 8 câmaras por loop de metalização. O revestimento por ions, embora atualmente abaixo de 15% de participação, está previsto para progredir a 10,72% até 2031, à medida que os produtores de ferramentas de corte e hardware decorativo investem em filmes colunares densos que superam o cromo eletrodeposidado em adesão e corrosão. Os ganhos de custo de propriedade favorecem cátodos rotativos e monitores de plasma de circuito fechado que estendem a vida útil do alvo em 50% e reduzem o refugo abaixo de 3%. O arco catódico e o PVD por feixe de elétrons permanecem em nichos, servindo à dureza extrema ou à óptica de baixa temperatura onde a contaminação por partículas ou a contração do polímero é de importância crítica. Com os padrões SEMI agnósticos à seleção de técnica, os compradores avaliam a taxa de transferência, os consumíveis e o tempo de atividade, reforçando a dominância do magnetron, mas deixando espaço em branco para abordagens especializadas que atendam às demandas emergentes de eletrônicos flexíveis.

Os fornecedores de revestimento por ions agora comercializam câmaras híbridas que alternam entre sputtering de impulso de alta potência e brilho de corrente contínua para acomodar nitreto de titânio-alumínio, nitreto de zircônio e carbono tipo diamante em ciclos consecutivos. Essa flexibilidade reduz pela metade o tempo de inatividade para limpeza e aumenta a receita por área de chão em centros de revestimento. Enquanto isso, o cluster Endura de quatorze estações da Applied Materials prende os clientes em receitas proprietárias de pré-limpeza, barreira, semente e revestimento, um ecossistema que garante consumíveis de arrasto e aumenta os custos de troca. Consequentemente, o mercado de equipamentos de deposição física de vapor (PVD) continua a recompensar a profundidade integrada da plataforma em uma extremidade e a agilidade de câmara única ágil na outra.

Por Usuário Final: A Microeletrônica Domina Enquanto as Ferramentas de Corte Avançam

A microeletrônica garantiu 42,05% do faturamento de 2025 porque as fundições dependem de PVD para damasceno duplo de cobre, barreiras de nitreto de tântalo e almofadas de ligação de alumínio. O tamanho do mercado de equipamentos de PVD para microeletrônica pode ultrapassar USD 26,6 bilhões até 2031, assumindo que as migrações de nós e os chiplets com ligação híbrida mantenham os vetores de capex atuais. As ferramentas de corte, no entanto, estão avançando mais rapidamente a um CAGR de 11,28%, à medida que a usinagem aeroespacial e automotiva se volta para protocolos a seco e de alta velocidade, onde o nitreto de titânio-alumínio triplica a vida útil do inserto. A implantação de sites de revestimento por ions no México, na Índia e na Europa Oriental destaca o realinhamento geográfico das cadeias de suprimentos de corte de metal. Os dispositivos médicos detêm aproximadamente 14% de participação, com os arquivos 510(k) da FDA mostrando mais de quarenta implantes ortopédicos revestidos por PVD aprovados apenas em 2024. Os produtos solares contribuem com 11% da receita, mas as expansões de capacidade em Ohio, Malásia e Gujarat posicionam o PV de filme fino para superar as médias globais de módulos até 2028.

Os processos regulatórios moldam os cronogramas de adoção de forma diferente entre os usuários finais. Os implantes médicos requerem de 18 a 24 meses de testes de biocompatibilidade por novo revestimento, enquanto as decisões de compra de semicondutores se comprimem em janelas de 6 a 9 meses em torno dos lançamentos de nós. Os serviços de ferramentas de corte enfrentam acreditação mínima e podem comercializar receitas em semanas. Como resultado, a diversidade de receita estabiliza o crescimento agregado para o mercado de equipamentos de PVD, amortecendo as oscilações cíclicas vinculadas às fábricas de silício.

Por Material de Substrato: Os Metais Lideram enquanto os Plásticos Ganham Presença em Displays Flexíveis

Os metais atraíram 48,61% do faturamento de 2025, pois as ferramentas de aço inoxidável, os implantes de titânio e os acabamentos de alumínio são peças de trabalho padrão para filmes resistentes ao desgaste e decorativos. Os plásticos, liderados pelo tereftalato de polietileno e pela poliimida, estão projetados para expandir a um CAGR de 9,98%, porque as linhas de revestimento rolo a rolo agora depositam barreiras de umidade de óxido de alumínio e nitreto de silício para encapsulamento de OLED dobrável a temperaturas abaixo de 80 °C. A participação do mercado de equipamentos de deposição física de vapor (PVD) para vidro está próxima de 18%, impulsionada por painéis arquitetônicos de baixa emissividade que reduzem as cargas de aquecimento de espaços. Os substratos cerâmicos, embora abaixo de 10% de participação, ancoram coroas dentárias de alto valor e insertos de corte de zircônia, onde as camadas de PVD estendem a vida útil do serviço e reduzem as taxas de revisão.

As máquinas de sputtering de grande área excedem 3 metros em largura de bobina para vidro arquitetônico, impulsionando os valores unitários acima de USD 25 milhões e reforçando a força dos fornecedores europeus. Por outro lado, os sistemas de revestimento de plásticos priorizam baixo orçamento térmico e velocidade de linha, impulsionando os fabricantes de ferramentas a refinar as fontes de alimentação de corrente contínua pulsada que sustentam plasma denso sem deformação do substrato. À medida que os displays dobráveis progridem de smartphones para tablets e interiores automotivos, a adoção de plásticos está pronta para reduzir a diferença de metais dentro do mercado de equipamentos de deposição física de vapor (PVD).

Por Espessura de Revestimento: Filmes Submicrométricas Aceleram em Nós Avançados

Os revestimentos entre 1 e 3 mícrons retiveram 40,92% do volume de 2025 porque as camadas de desgaste de ferramentas de corte atingem o pico nessa faixa. No entanto, as pilhas submicrométricas estão projetadas para registrar um CAGR de 10,12%, refletindo metais de função de trabalho e sementes de cobre abaixo de 50 nanômetros em linhas de empacotamento gate-all-around e de ligação híbrida. O tamanho do mercado de equipamentos de deposição física de vapor (PVD) para aplicações submicrométricas cresce em sincronia com as rampas de 2 nanômetros que exigem coberturas de nitreto de tântalo de menos de 1,5 nanômetro. Os revestimentos ópticos por feixe de elétrons e as barreiras de display flexível também ficam abaixo de 100 nanômetros, aumentando a demanda por monitoramento de cristal de quartzo de alta precisão e controle espectroscópico in situ. Os filmes decorativos mais espessos de 3 a 5 mícrons permanecem estáveis em relógios e acabamentos automotivos, enquanto as barreiras térmicas acima de 5 mícrons permanecem em nicho com aproximadamente 11% de participação.

Os fornecedores de ferramentas agora anunciam janelas de processo que entregam 1,8% de uniformidade de espessura em filmes de 1 nanômetro, uma capacidade que impulsiona a adoção de clusters e justifica preços premium. Enquanto isso, os centros de serviço de ferramentas de corte ajustam as pilhas de receitas em incrementos de 0,2 mícron para equilibrar a nitidez da borda e a resistência à cratera, ilustrando a estreita interação entre a espessura do filme e o desempenho da aplicação.

Análise Geográfica

A Ásia-Pacífico comandou 37,88% das vendas de 2025 e está posicionada para registrar um CAGR de 9,97% até 2031, sustentado pelos gastos multianuais de USD 165 bilhões da Taiwan Semiconductor Manufacturing Company, pelas expansões das fábricas da Samsung Foundry em Pyeongtaek e Hwaseong, e pela meta da República Popular da China de 70% de autossuficiência em equipamentos até o final da década. Os subsídios do Ministério da Economia, Comércio e Indústria do Japão reembolsam até 40% do capex qualificável, encorajando a ULVAC e a Tokyo Electron a localizar os componentes de câmaras de sputtering e a encurtar os prazos de entrega. O incentivo de USD 10 bilhões da Índia para chips aceitou três propostas de fábricas de 300 milímetros, cada uma projetando 25 a 30 câmaras de PVD e potencialmente adicionando USD 500 milhões em pedidos de ferramentas até 2028.

A América do Norte detinha 27,74% de participação em 2025. A Lei CHIPS financiou a Intel, a TSMC, a Samsung e a Micron, cada uma estipulando requisitos de fornecimento doméstico que favorecem as fábricas de câmaras e alvos dos EUA. O campus da Intel em Ohio sozinho planeja mais de 200 ferramentas de PVD para a produção 18A e 14A, representando uma oportunidade de USD 1 bilhão. O site de memória de alta largura de banda da Micron em Nova York consumirá módulos de sputtering de tungstênio e cobre para pilhas verticais de DRAM, enquanto o cluster de semicondutores compostos do Canadá investe em PVD por feixe de elétrons para dispositivos de RF de nitreto de gálio.

A Europa encerrou 2025 com 21,86% de participação. A União Europeia converteu EUR 43 bilhões (USD 47,7 bilhões) de incentivos em Intel Magdeburg, TSMC Dresden e expansões de carbeto de silício da STMicroelectronics. As regras de conteúdo nacional alemãs definem um patamar de valor local de 30%, criando ventos favoráveis para a Oerlikon, Veeco e Von Ardenne. O programa de embalagem avançada da França no valor de EUR 500 milhões (USD 555 milhões) adiciona loops de sputtering piloto para redistribuição de cobre e ligação híbrida. Os mandatos rigorosos de emissões de plasma na região favorecem ferramentas com sistema de abatimento de gás fluoretado integrado, consolidando a vantagem competitiva para os fornecedores que agrupam conformidade ambiental.

Panorama regulatório

Os controles de comércio e segurança nacional continuam sendo a restrição regulatória mais relevante para ferramentas de PVD de nós avançados, moldando para onde plataformas de cluster e submódulos de alto desempenho podem ser enviados e prestados serviços. Nos Estados Unidos, o Departamento de Comércio, por meio do Bureau of Industry and Security (BIS), mantém requisitos de licença e restrições de uso final que abrangem itens de computação avançada e fabricação de semicondutores para destinos vinculados ao Country Group D:5 e a Macau, e uma orientação do BIS de maio de 2026 reiterou que os requisitos de licença podem se aplicar com base na sede da entidade nesses destinos, independentemente do local de operação da entidade.

O ímpeto das políticas também continuou em 2026 por meio de canais administrativos e legislativos. Uma atualização do Federal Register datada de 15 de janeiro de 2026 revisou a política de análise de licenças para commodities de computação avançada, e o H.R. 8170, apresentado em 2 de abril de 2026, propôs restrições adicionais à exportação que abrangem explicitamente componentes de equipamentos de fabricação de semicondutores, incluindo os utilizados em cadeias de ferramentas de deposição. Na Europa, os Países Baixos mantiveram um licenciamento de exportação rigoroso para sistemas de fabricação de semicondutores e componentes especializados, enquanto a União Europeia avançou na coordenação da cadeia de suprimentos por meio de órgãos como o European Semiconductor Board, para gerenciar interrupções decorrentes de restrições de exportação de países terceiros.

Análise da cadeia de valor

A cadeia de valor de equipamentos de PVD começa com matérias-primas de alta pureza e peças de precisão, nas quais alvos de pulverização catódica (sputtering targets) e metais especiais (notadamente tântalo e outros materiais de nós avançados) são insumos críticos, juntamente com componentes de vácuo, fornecimento de energia RF/DC, ímãs, fornecimento de gás e controles de software. A concentração a montante em alvos e determinadas capacidades metalúrgicas pode se tornar um gargalo para os prazos de entrega e qualificação, especialmente à medida que as fábricas apertam as especificações de uniformidade de partículas e filmes para metalização de embalagens avançadas e nós abaixo de 3 nm. Em maio de 2025, a Materion adquiriu ativos de fabricação de soluções de tântalo da Konasol na cidade de Dangjin, Coreia do Sul, ressaltando como a localização do fornecimento de alvos e os acréscimos de capacidade estão sendo usados para sustentar a demanda de semicondutores de ponta.

No estágio intermediário, os fabricantes de equipamentos originais (OEMs) montam plataformas de cluster de câmara única e multicâmara e as qualificam por meio de receitas de processo e programas de confiabilidade, enviando em seguida as ferramentas diretamente para fábricas de primeiro nível e grandes centros de revestimento, com suporte de assistência técnica de campo, peças de reposição e consumíveis. A modularidade da plataforma é uma alavanca fundamental da cadeia de valor, com sistemas como o ENTRON-EXX da ULVAC posicionados para suportar múltiplas etapas de deposição nos fluxos de lógica, DRAM e NAND por meio de módulos de câmara configuráveis. No estágio a jusante, os compradores incluem fábricas de semicondutores (lógica, memória e embalagem avançada), integradores de linhas solares, revestidores de dispositivos médicos e centros de serviço de ferramentas de corte. Os sinais de demanda são cada vez mais moldados pela gestão de riscos da cadeia de suprimentos, já que o benchmarking da SEMI em 2025 destacou as tensões geopolíticas e as restrições comerciais como as maiores ameaças de longo prazo à estabilidade da cadeia de suprimentos.

Cenário Competitivo

O mercado de equipamentos de deposição física de vapor (PVD) apresenta concentração moderada. As cinco principais empresas — Applied Materials, ULVAC, Veeco Instruments, Tokyo Electron e Lam Research — capturaram aproximadamente 55% das remessas de 2024 por meio de portfólios de cluster que fusionam módulos de sputtering, gravação e metrologia. A Applied Materials enviou mais de 300 câmaras Endura em 2024, dominando a metalização de back-end, enquanto os sistemas de cátodo rotatório da ULVAC reduziram o uso do alvo em 40% e lideraram as linhas de display do Japão. A Veeco se diferenciou em híbridos de gravação mais deposição por feixe de íons que aumentam a taxa de transferência de empacotamento avançado em 25%.

Abaixo do nível superior, especialistas como Angstrom Engineering, AJA International e Denton Vacuum fornecem ferramentas de câmara única abaixo de USD 500.000 para universidades e fábricas piloto em prazos de entrega inferiores a seis meses. Os players orientados a serviços Oerlikon Balzers e Platit gerenciam mais de 150 centros de revestimento em todo o mundo, aproveitando as receitas de revestimento por ions que estendem a vida útil de ferramentas de carboneto em três vezes. Os entrantes chineses como a Shincron precificam 20% mais barato em revestimentos automotivos, aumentando a pressão de preços em segmentos maduros. A diferenciação estratégica depende da integração de processos, sensores inteligentes e bloqueio de consumíveis: o Sym3 Y da Applied Materials incorpora controle de espessura em tempo real que mantém as taxas de refugo abaixo de 2%, justificando um prêmio de 15%.

Os clusters híbridos de PVD e deposição de camada atômica estão emergindo como o próximo campo de batalha em 3 nanômetros e abaixo, levando a acordos de licenciamento cruzado entre especialistas em sputtering e deposição de camada atômica. Em geral, a amplitude tecnológica, a presença de serviços e a economia de propriedade superam as especificações de hardware puro.

Líderes da Indústria de Equipamentos de Deposição Física de Vapor (PVD)

Advanced Energy Industries Inc.

Angstrom Engineering Inc.

Veeco Instruments Inc.

Applied Materials Inc.

Platit AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno da metalização de embalagens avançadas e da diversificação de substratos, onde ferramentas de PVD ajustadas para HBM e substratos de vidro se posicionam ao lado da escalabilidade de nós de front-end, em vez de competir diretamente com o ALD em dielétricos ultrafinos. Em abril de 2026, a Avaco Co., Ltd. começou a fornecer ferramentas de pulverização catódica de metal baseadas em PVD para aplicações de embalagens avançadas, incluindo HBM e substratos de vidro, a clientes globais, reforçando a demanda por capacidade de sputtering voltada para embalagens e controle de processo além das etapas tradicionais de interconexão de wafers. Isso abre espaço para fornecedores de ferramentas e subsistemas capazes de oferecer deposição com baixa presença de partículas e alta uniformidade, com manuseio específico para embalagens, bem como para prestadores de serviços capazes de qualificar receitas em múltiplos formatos de substrato.

Outra oportunidade é a expansão de capacidade regional e a localização dos ecossistemas de revestimento e suporte a equipamentos, especialmente na Europa, onde a demanda por revestimento de grande área e especializado se cruza com programas industriais locais. A Polyteknik relatou em março de 2026 que a construção de uma nova instalação de produção de 3.510 metros quadrados e um escritório de 2.250 metros quadrados em Hjallerup, Dinamarca, estava progredindo para expandir a capacidade de PVD e de sala limpa, indicando investimento ativo na infraestrutura europeia de revestimento que pode se traduzir em maior demanda por módulos de processo, atualizações e suporte de serviço localizado. A melhoria de rendimento e tempo de atividade por meio de controle rico em sensores e metrologia virtual também continua sendo uma área prática de adoção para proprietários de equipamentos de PVD que enfrentam variabilidade de uniformidade de filme e manutenção; fornecedores que integram controles de malha fechada e diagnósticos em plataformas de cluster têm um caminho para monetizar atualizações e contratos de serviço em aplicações de sputtering tanto de semicondutores quanto de grande área.

Desenvolvimentos recentes do setor

- Março de 2026: A Veeco Instruments anunciou pedidos de múltiplos sistemas de revestimento óptico por pulverização catódica por feixe de íons (IBD) Spector de um fabricante global de lasers para comunicações ópticas, para apoiar a fabricação de lasers de fosfeto de índio (InP). As reservas destacam a contínua alocação de capital para deposição de classe PVD de alta precisão para componentes de infraestrutura de datacom e IA, expandindo a demanda além da metalização convencional de lógica e memória.

- Janeiro de 2025: A Oerlikon Balzers instalou duas linhas adicionais de deposição iônica (ion-plating) em Suzhou, China, visando uma capacidade de 2 milhões de ciclos de revestimento de ferramentas por ano. O aumento de produtividade eleva a disponibilidade local de revestimentos resistentes ao desgaste para ferramentas de corte e peças industriais, reforçando a expansão de centros de serviço como um impulsionador de demanda complementar para equipamentos e consumíveis de ion-plating.

- Maio de 2024: A Advanced Energy Industries lançou o Ascent AMS II, um gerador DC totalmente refrigerado a água de 60 kW projetado para processos de PVD usados em displays de painel plano, vidro e revestimento solar. O fornecimento de energia de maior potência e refrigerado a água sustenta processos de sputtering de área maior e estabilidade de processo, fortalecendo o ecossistema de subsistemas que possibilita linhas de PVD de maior produtividade em mercados finais não relacionados a semicondutores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange a receita proveniente de sistemas de equipamentos utilizados para depositar filmes finos por deposição física de vapor em usos industriais e eletrônicos, contabilizada no ponto de venda do equipamento e alinhada à demanda de instalação em todas as regiões.

Exclusões de escopo: excluímos consumíveis, materiais de revestimento independentes, serviços de manutenção de rotina e o valor de componentes revestidos a jusante, a menos que estejam explicitamente incluídos na venda do equipamento.

Visão geral da segmentação

- Por Técnica de Deposição

- Deposição por Arco Catódico

- PVD por Feixe de Elétrons

- Sputtering por Magnetron

- Revestimento por Ions

- Outras Técnicas de Deposição

- Por Usuário Final

- Microeletrônica

- Dispositivos e Equipamentos Médicos

- Produtos Solares

- Ferramentas de Corte

- Outros Usuários Finais

- Por Material de Substrato

- Metais

- Plásticos

- Vidro

- Cerâmicas

- Outros Materiais de Substrato

- Por Espessura de Revestimento

- Abaixo de 1 Mícron

- 1 a 3 Mícrons

- 3 a 5 Mícrons

- Acima de 5 Mícrons

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com referências públicas que mostram de onde vem a demanda por equipamentos de PVD e a que velocidade os mercados finais estão avançando. Recorremos a fontes como World Semiconductor Trade Statistics (WSTS), publicações da SEMI, dados comerciais da US International Trade Commission (USITC), indicadores setoriais da OCDE e bancos de dados de patentes para depósitos relacionados à deposição. Esses insumos ajudam a mapear ciclos de investimento, mudanças regionais na fabricação e quais técnicas de deposição estão sendo adotadas mais amplamente.

Também analisamos registros de empresas, notas de resultados, apresentações a investidores, anais de conferências e cobertura de imprensa confiável para entender o momento dos pedidos, os acréscimos de capacidade e os padrões de remessa. Paralelamente, recorremos a assinaturas pagas de dados financeiros de empresas e a dados de importação e exportação em nível de remessa para verificar cruzadamente as receitas reportadas e a movimentação de equipamentos entre os principais polos de fabricação. Esta lista de fontes documentais é ilustrativa, e muitas outras referências públicas também foram utilizadas para coletar dados, validar insumos e esclarecer dúvidas em aberto.

Entrevistas e pesquisas primárias

O trabalho primário é usado para traduzir amplos sinais de demanda em premissas práticas de dimensionamento, especialmente onde os dados públicos não separam claramente as ferramentas de PVD de equipamentos de deposição adjacentes. Conversamos com partes interessadas em toda a cadeia de fornecimento de equipamentos, ecossistemas de componentes e grandes indústrias usuárias para confirmar os preços típicos dos sistemas, prazos de entrega, comportamento de utilização e como os orçamentos de aquisição são divididos por técnica e uso final. Por se tratar de um mercado global, as respostas foram equilibradas entre APAC, EMEA e Américas, de modo que os ciclos de investimento regionais estejam refletidos no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 48% |

| Nível médio: 41% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Empresas menores: 20% | Gerentes: 48% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os gastos de capital e os sinais de expansão industrial das principais indústrias que utilizam PVD são reconstruídos em um pool realista de demanda por equipamentos, sendo depois divididos por técnica de deposição e padrões de adoção por uso final. Uma vez definida essa estrutura, corroboramos os totais com aproximações bottom-up seletivas, como faixas de preço de sistemas amostrados multiplicadas pelos volumes esperados de ferramentas em projetos ativos de fábricas e capacidade de revestimento, seguidas de verificações de canal sobre o ritmo de pedidos.

Alguns insumos práticos orientam o modelo, incluindo os ciclos de capex de semicondutores e eletrônicos, o ritmo dos acréscimos de capacidade em polos de fabricação de alto crescimento, os preços médios de venda típicos de sistemas de PVD por técnica, o momento de utilização e substituição, e a mudança de mix em direção a revestimentos avançados em ferramentas de corte e dispositivos médicos. Quando os dados são escassos para países menores ou aplicações de nicho, as lacunas são tratadas usando indicadores substitutos, como tendências de importação e expansão da base instalada, sendo depois revisados com base em feedback de especialistas antes de fixar as premissas.

Para a previsão, a análise de cenários é usada para refletir diferentes trajetórias de investimento, e os cenários são orientados pelo que os entrevistados esperam em termos de momento do capex, prazos de entrega e mudanças de preço. A previsão final permanece rastreável, de modo que cada ano possa ser vinculado a um pequeno conjunto de fatores atualizados, em vez de uma longa cadeia de premissas difíceis de verificar.

Validação de dados e ciclo de atualização

A validação é feita por meio da triangulação dos resultados do modelo com sinais independentes, incluindo a movimentação comercial de classes de equipamentos relevantes, comentários públicos sobre capex e mudanças direcionais na demanda em usos de microeletrônica, energia solar e revestimento industrial. Se uma região apresentar um salto repentino não sustentado por esses sinais, as premissas são revisadas, e é acionado um contato de acompanhamento para confirmar se se trata de uma mudança de momento, uma alteração de preço ou uma incompatibilidade de escopo.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, nas quais cálculos, consistência de unidades, conversões de moeda e variação ano a ano são verificados quanto a discrepâncias. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar o capex, a disponibilidade de suprimentos ou os preços. Pouco antes da entrega, realizamos uma verificação final dos dados para que a visão reflita os lançamentos públicos mais recentes e o feedback de mercado verificado.

Tamanho do mercado de equipamentos de deposição física de vapor (PVD) segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para equipamentos de PVD podem parecer muito diferentes porque cada estudo define o limite dos equipamentos de forma diferente, agrupa as regiões de forma diferente e seleciona um ano-base diferente como principal referência. A janela temporal também importa, já que mercados impulsionados por capex podem oscilar com base em ciclos de pedidos e prazos de entrega.

Os principais fatores de discrepância geralmente se resumem a escolhas de escopo e modelagem que são fáceis de passar despercebidas em um número de destaque. Ao acompanhar os sinais de adoção em nível de técnica de deposição e atualizar as verificações cruzadas entre indicadores de capex e fluxos comerciais, a Mordor Intelligence mantém o total vinculado exclusivamente à receita de equipamentos, evitando misturar revestimentos, materiais ou fluxos de serviço de longo prazo que inflam os totais. O momento de conversão de moeda e o tratamento da demanda de microeletrônica de maior valor em relação à demanda mais ampla de revestimento industrial também são motivos frequentes pelos quais duas estimativas para um ano próximo não coincidem exatamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,65 bilhões de USD (2026) | |

| Editora do setor A | 24,70 bilhões de USD (2024) | Utiliza um ano-base anterior e uma estrutura de segmentação mais ampla que pode incluir categorias de ferramentas adjacentes, dependendo de como os sistemas de evaporação e pulverização catódica são agrupados, o que altera os totais quando convertidos em um único número de mercado. |

| Portal de pesquisa B | 12,55 bilhões de USD (2024) | Reporta um valor de 2024 mais baixo, que parece refletir uma definição de equipamento mais restrita e uma transmissão mais lenta do capex, com janelas de previsão mais longas que podem suavizar picos de demanda de curto prazo e reduzir a estimativa do ano corrente. |

A dispersão na tabela é explicada principalmente pelo ano utilizado, pelo que é contabilizado como equipamento em contraposição à receita adjacente, e pela rapidez com que as oscilações de preço e capex são permitidas fluir pelo modelo. Quando os limites de escopo e algumas variáveis-chave são tornados explícitos, o tamanho de mercado resultante torna-se mais fácil de reproduzir e de usar para decisões de planejamento entre regiões e usuários finais.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de deposição física de vapor (PVD) até 2031?

O mercado de equipamentos de deposição física de vapor (PVD) está previsto para atingir USD 43,22 bilhões até 2031.

Qual técnica de deposição atualmente domina a receita?

O sputtering por magnetron liderou com 57,68% de participação de receita em 2025.

Por que a Ásia-Pacífico está crescendo mais rapidamente na demanda por equipamentos de PVD?

Os enormes gastos de capital da TSMC, Samsung e fundições chinesas, apoiados por subsídios regionais, impulsionam um CAGR de 9,97% até 2031.

Como os custos de capital impactam os menores prestadores de serviços de PVD?

As ferramentas de cluster podem ultrapassar USD 5 milhões, forçando as empresas menores a recorrer a sistemas de câmara única ou modelos de leasing que transferem o risco de utilização.

Qual é o papel do PVD nos trens de força de veículos elétricos?

Os revestimentos de nitreto de titânio-alumínio e nitreto de cromo depositados por revestimento por ions estendem a vida útil de engrenagens e rolamentos, possibilitando garantias de 300.000 quilômetros.

A deposição de camada atômica está substituindo o PVD em semicondutores?

A deposição de camada atômica está ganhando terreno para dielétricos ultrafinos, mas o PVD mantém vantagens na metalização devido à menor resistividade do cobre e maior taxa de transferência.

Página atualizada pela última vez em: