Tamanho e Participação do Mercado de Eletrônica de Potência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 26.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Eletrônica de Potência pela Mordor Intelligence

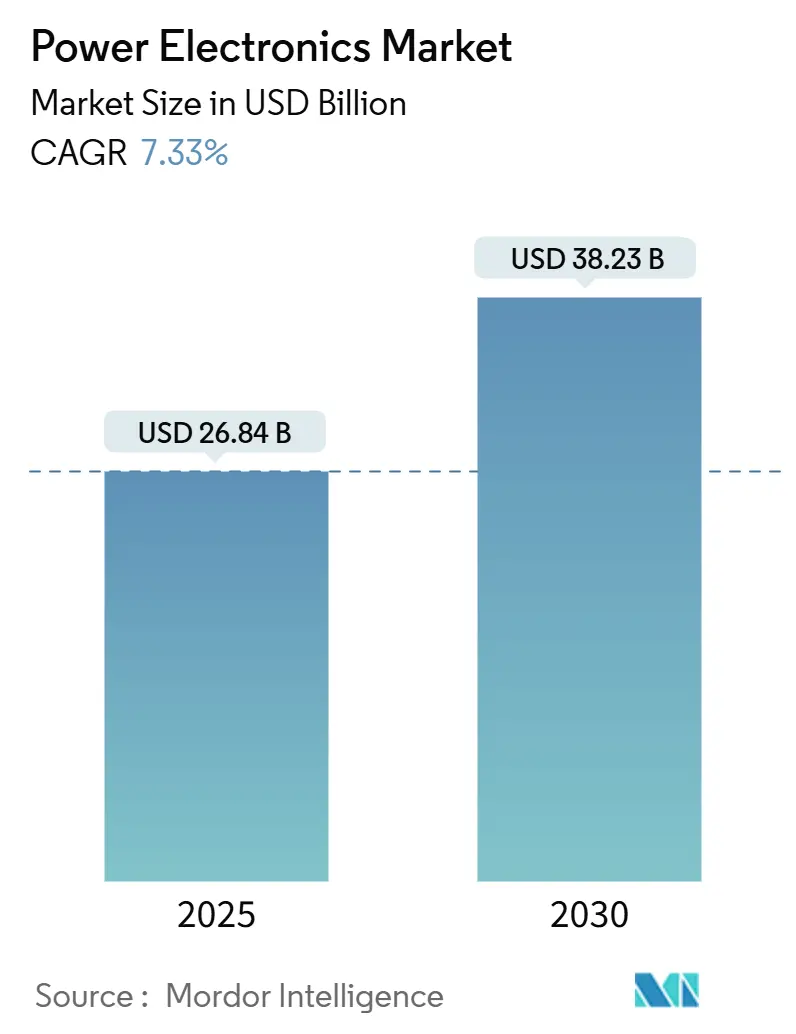

O tamanho do mercado de eletrônica de potência atingiu US$ 26,84 bilhões em 2025 e está previsto para alcançar US$ 38,23 bilhões até 2030, refletindo uma CAGR de 7,33% durante o período. A migração contínua dos sistemas legados de silício para soluções de carbeto de silício e nitreto de gálio sustenta esse avanço, permitindo maior eficiência, densidade de potência e fatores de forma menores em aplicações críticas. A demanda acelerou à medida que montadoras ampliaram a produção de veículos elétricos, concessionárias atualizaram inversores de energia renovável e operadores de data centers adotaram arquiteturas de corrente contínua de alta tensão. A adoção de banda larga também se beneficiou do apoio de políticas regionais que incentivaram a fabricação doméstica de semicondutores e infraestrutura de mobilidade elétrica. Enquanto isso, iniciativas de diversificação da cadeia de suprimentos, especialmente na Ásia-Pacífico, fortaleceram a produção localizada de substratos, epitaxia e embalagens avançadas, reduzindo prazos de entrega e riscos de transporte.

Principais Conclusões do Relatório

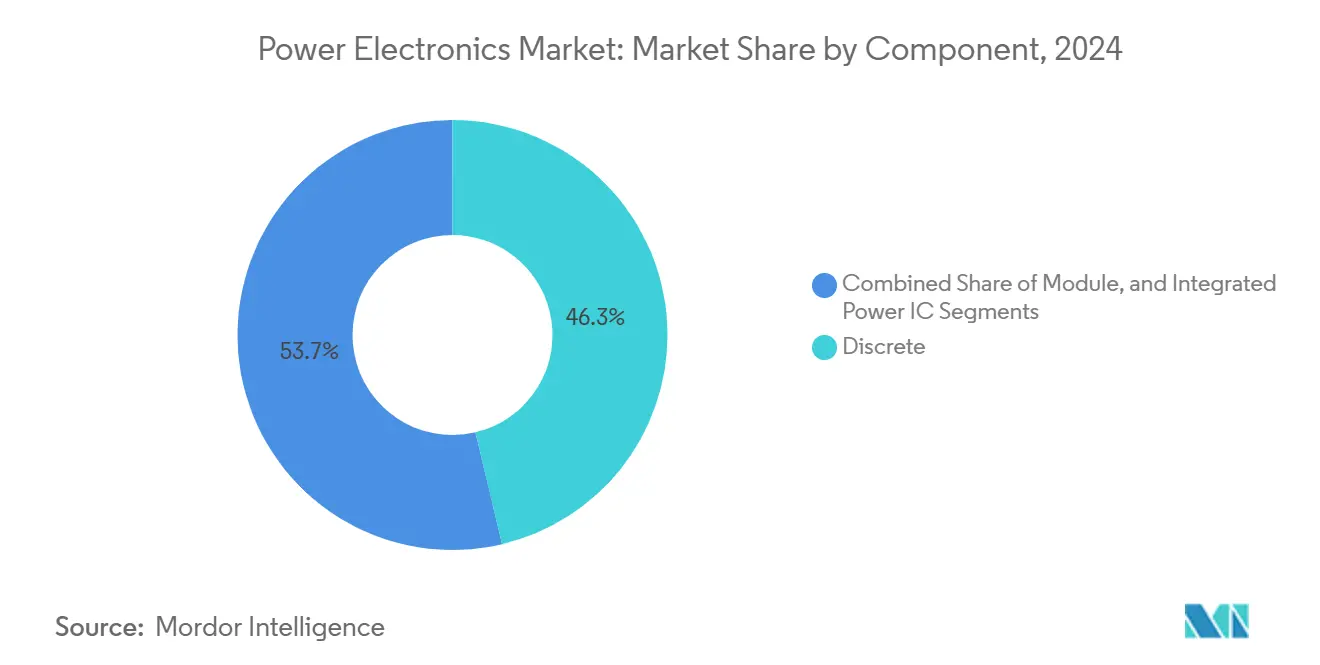

- Por componente, dispositivos discretos lideraram com 46,3% da participação da receita em 2024, enquanto módulos registraram a CAGR mais rápida de 8,6% até 2030.

- Por tipo de dispositivo, MOSFETs capturaram 44,1% da participação do mercado de eletrônica de potência em 2024 e estão expandindo a uma CAGR de 9,1%.

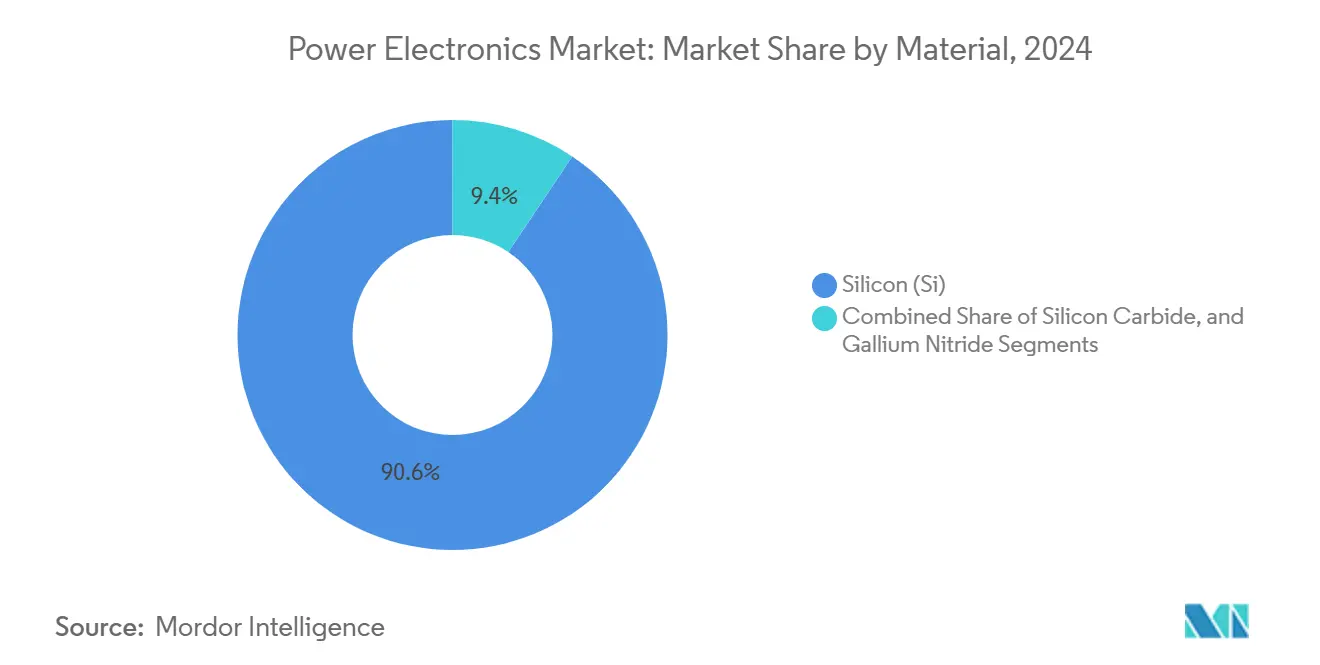

- Por material, o silício manteve uma participação de 90,6% em 2024; o carbeto de silício está avançando a uma CAGR de 15,7%.

- Por setor de usuário final, eletrônicos de consumo detiveram uma participação de 28,2% em 2024, enquanto aplicações automotivas registraram uma CAGR de 13,3%.

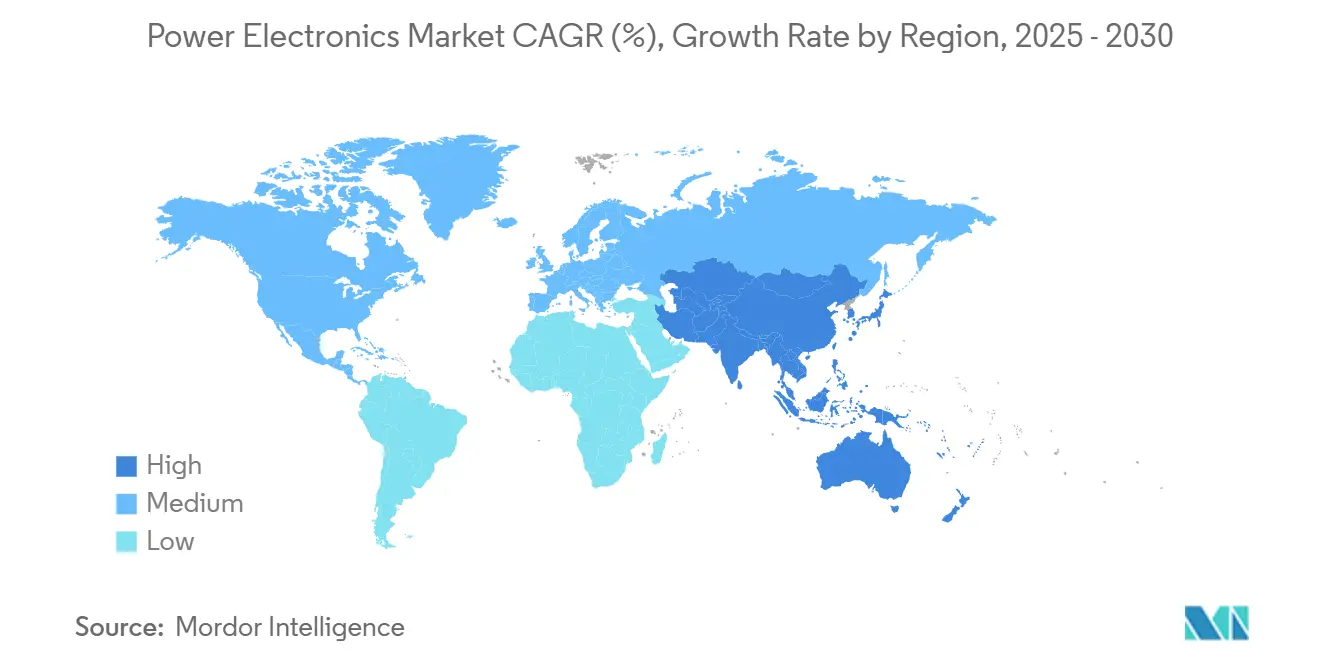

- Por geografia, a Ásia-Pacífico representou 54,4% da participação da receita em 2024 e está crescendo a uma CAGR de 10,2%.

Tendências e Insights do Mercado Global de Eletrônica de Potência

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção Acelerada de Dispositivos SiC/GaN na Infraestrutura de Carregamento Rápido de VE na Europa | +1.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Atualizações de Inversores de Usinas Solares e Eólicas em Grande Escala na Ásia Impulsionando Módulos de Potência de Alta Tensão | +1.2% | Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Implementações de Estações Base 5G Requerendo Amplificadores de Potência RF de Alta Eficiência na América do Norte | +0.9% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eletrificação de Acionamentos de Motores Industriais Acima de 7,5 kW no Sudeste Asiático | +1.1% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Armazenamento de Bateria em Nível de Rede na China Impulsionando Conversores de Potência Bidirecionais | +0.8% | Ásia-Pacífico, expansão para Global | Longo prazo (≥ 4 anos) |

| Modernização do DoD dos EUA para Plataformas Totalmente Elétricas Estimulando Eletrônica de Potência Robusta | +0.6% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de dispositivos SiC e GaN na infraestrutura de carregamento rápido de VE

Operadores europeus de redes de carregamento priorizaram arquiteturas de 800 V que requerem MOSFETs SiC de 1.200 V e 1.700 V para atender às metas de eficiência de conexão à rede. Projetos apoiados por programas de incentivos são padronizados em estágios de potência SiC que reduzem perdas de energia e diminuem subsistemas de resfriamento. A colaboração entre integradores de sistemas e fornecedores de semicondutores encurtou ciclos de design, enquanto acordos de aliança com OEMs automotivos garantiram compromissos de volume de longo prazo. Regulamentações de interoperabilidade criaram ainda um campo de jogo nivelado que favorece carregadores modulares de alta densidade baseados em dispositivos de banda larga. Implementações bem-sucedidas atraem atenção global, posicionando a Europa como o mercado de referência para soluções de carregamento rápido de próxima geração.[1]Navitas Semiconductor, "NVIDIA Selects Navitas to Collaborate on Next Generation 800V HVDC Architecture," navitassemi.com

Atualizações de inversores de usinas solares e eólicas em grande escala na Ásia

Usinas solares de escala utilitária na China, Índia e Vietnã substituíram inversores legados de silício por módulos baseados em SiC que suportam altas frequências de chaveamento em ambientes quentes e úmidos. Os módulos utilitários mais recentes da Wolfspeed forneceram a confiabilidade de ciclagem térmica exigida por inversores centralizados de 3 MW a 5 MW. Desenvolvedores de energia eólica offshore adotaram estágios de potência similares para atender aos limites de tamanho e peso nas nacelas das turbinas. Fabricantes contratuais regionais localizaram a montagem para evitar tarifas de importação, acelerando a paridade de preços com alternativas convencionais de silício. Essas atualizações se alinham com padrões governamentais de portfólio renovável, mantendo as tarifas de energia competitivas em economias emergentes.

Implementações de estações base 5G requerendo amplificadores de potência RF de alta eficiência

Implementações de ondas milimétricas em corredores urbanos densos demandaram dispositivos GaN HEMT que entregam maior eficiência de potência adicionada que LDMOS de silício. Fornecedores de rede especificaram módulos front-end GaN para reduzir cargas térmicas e estender cobertura de rádio por site. Acordos de fornecimento entre fabricantes de componentes e operadoras de telecomunicações garantiram remessas plurianuais, reduzindo riscos de expansão de capacidade. Tecnologia GaN de grau militar simultaneamente progrediu, fornecendo dispositivos endurecidos que eventualmente migram para designs de estações base civis. As economias de escala resultantes reduzem ainda mais as barreiras de custo para implementações comerciais.

Eletrificação de acionamentos de motores industriais acima de 7,5 kW no Sudeste Asiático

Plantas têxteis, de plásticos e processamento de alimentos na Tailândia e Malásia retrofitaram acionamentos de frequência variável com módulos SiC, alcançando economias de energia de dois dígitos e menor distorção harmônica. Fabricantes adotaram topologias de retificador de 12 pulsos que se beneficiam de chaveamento de alta frequência, e incentivos sob programas nacionais de eficiência energética compensaram prêmios iniciais de hardware. Fornecedores de eletrônica de potência responderam oferecendo designs de referência específicos para aplicações e treinamento no local, acelerando ciclos de qualificação. A tendência fornece um modelo para outros centros de manufatura em desenvolvimento que buscam reduzir a intensidade energética industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Gargalos da Cadeia de Suprimentos para Wafers SiC de 150 mm+ Limitando Produção em Volume | -1.4% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de Gerenciamento Térmico de Embalagem Acima de Módulos de 1,2 kV | -0.8% | Global | Médio prazo (2-4 anos) |

| Alto CAPEX para Fábricas de Banda Larga de 200 mm Dificultando Novos Entrantes | -0.6% | Global, barreiras em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos da cadeia de suprimentos para wafers SiC de 150 mm e maiores

Escassezes crônicas de substrato restringiram aumentos de volume, mantendo preços médios de venda elevados. Os desafios temporários de liquidez da Wolfspeed aumentaram a exposição ao risco para parceiros que dependiam de seu roteiro de 200 mm, levando a Renesas a sair de sua plataforma SiC planejada.[2]EE Journal, "Infineon to Revolutionize Power Delivery Architecture for Future AI Server Racks with NVIDIA," eejournal.com Entrantes chineses aceleraram adições de capacidade, mas enfrentaram obstáculos de qualificação com clientes automotivos. O atraso plurianual entre fábricas anunciadas e prontidão de produção complicou a precisão de previsão de demanda tanto para fabricantes de dispositivos quanto para OEMs de sistemas. Como resultado, várias montadoras executaram estratégias de fornecimento duplo para proteger alocações de wafers.

Restrições de gerenciamento térmico de embalagem acima de módulos de 1,2 kV

Módulos de alta tensão se aproximando de 1.700 V esbarraram em limitações de espalhamento de calor onde wire-bonding convencional e géis de silicone degradaram a confiabilidade em temperaturas de junção além de 150 °C. A Navitas introduziu interconexões de clipe de cobre e prata sinterizada dentro de sua plataforma SiCPAK, reduzindo resistência térmica, embora a um custo unitário mais alto. Usuários finais pesaram esses prêmios contra economias em nível de sistema em hardware de resfriamento. Atrasos de desenvolvimento em materiais de interface térmica e tecnologias de substrato impediram reduções de custo imediatas, adiando a adoção em aplicações industriais sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Módulos Impulsionam Tendência de Integração

Módulos de potência entregaram 8,6% de CAGR até 2030, à medida que equipes de design optaram por montagens pré-empacotadas que simplificam o layout térmico e blindagem eletromagnética. Em 2024, transistores e diodos discretos ainda contribuíram com 46,3% da receita, preservando flexibilidade em equipamentos de consumo e fabris de baixa potência. A demanda por módulos aumentou em inversores de tração e conversores de energia renovável acima de 50 kW, onde integrar drivers de gate, sensores de temperatura e isolamento reduziu ciclos de desenvolvimento. Substratos de resfriamento embarcado entraram em produção piloto, aumentando a densidade de potência dos módulos e permitindo caixas de inversor menores em veículos elétricos. CIs de potência integrados ganharam participação em adaptadores de carregador rápido abaixo de 100 W, combinando controle e chaveamento em um único pacote plástico que atende a restrições rigorosas de tamanho. Marcas de smartphones adotaram essas soluções GaN monolíticas para alcançar carregamento de 65 W em plugues de parede compactos. O tamanho do mercado de eletrônica de potência para módulos está previsto para expandir constantemente à medida que fornecedores automotivos fazem a transição para plataformas de 800 V, enquanto vitórias de design de consumo sustentam volume em dispositivos discretos.

A padronização em toda a indústria em pacotes moldados por transferência ofereceu reduções de custo e melhor resistência à umidade para acionamentos industriais operando em climas adversos. Fabricantes aproveitaram linhas de montagem automatizadas para atender às crescentes necessidades de produção, particularmente na Ásia-Pacífico. Dispositivos discretos, no entanto, preservaram uma presença considerável em reatores de iluminação, eletrodomésticos e controladores robóticos, onde layouts de placa personalizados e classes de tensão diversas superaram a vantagem da integração. Ao longo do período de previsão, maior disponibilidade de wafers de carbeto de silício inclinará ainda mais a participação em direção aos módulos, mas volumes discretos declinarão gradualmente em vez de colapsar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo: Dominância MOSFET Abrange Tecnologias

MOSFETs capturaram 44,1% da receita de 2024 e sua CAGR de 9,1% os posiciona como a categoria de dispositivo tanto maior quanto de crescimento mais rápido. A arquitetura se presta a P&D incremental, evidente na plataforma Gen 4 da Wolfspeed que reduziu a resistência no estado ligado mantendo requisitos familiares de acionamento de gate. Topologias de ressonância de alta frequência em adaptadores de carregador e micro-inversores solares gravitaram para MOSFETs GaN de modo de aprimoramento, enquanto MOSFETs SiC planares se destacaram em estágios de tração veicular acima de 100 kW. IGBTs permaneceram essenciais em propulsão ferroviária e grandes acionamentos industriais, sustentando demanda em classes de potência além dos limites práticos de MOSFET. Tiristores continuaram servindo soft-starters conectados à rede e links HVDC, embora sua contribuição geral tenha diminuído.

Fabricantes de dispositivos introduziram diodos Schottky co-empacotados com MOSFETs SiC, aliviando restrições de recuperação reversa e simplificando layouts de placa. Enquanto isso, fornecedores de nitreto de gálio melhoraram o comportamento dinâmico de RDS(on) para estender a vida útil do dispositivo em condições de chaveamento duro. O mercado de eletrônica de potência continua a recompensar a inovação MOSFET porque o fator de forma se alinha com ecossistemas de driver existentes, reduzindo barreiras de design para engenheiros de sistemas. Futuras mudanças de participação dependerão do preço de wafers de banda larga e da velocidade de qualificação automotiva para gates MOSFET de próxima geração.

Por Material: Carbeto de Silício Perturba Dominância Legada

O silício deteve 90,6% da participação da receita em 2024, mas as receitas de carbeto de silício avançaram a uma CAGR de 15,7% à medida que mercados finais valorizaram ganhos de eficiência sobre diferenciais de custo inicial. OEMs automotivos adotaram SiC para carregadores a bordo e inversores de tração, relatando aumento do alcance de condução e redução de hardware de resfriamento. A compra de US$ 115 milhões da onsemi do portfólio JFET da Qorvo destacou a corrida por propriedade intelectual que acelera a integração vertical. Nitreto de gálio ganhou momento em adaptadores de handset, fontes de alimentação de servidor empresarial e radares de array faseado devido à sua alta mobilidade de elétrons.

Políticas industriais regionais estimularam a fabricação local de wafers. A Infineon abriu uma instalação de US$ 2 bilhões em Kulim, Malásia, reforçando a liderança da Ásia-Pacífico na produção de substratos e dispositivos.[3]Infineon Technologies AG, "Infineon Opens the World's Largest and Most Efficient SiC Power Semiconductor Fab in Malaysia," infineon.com Esta proximidade com fabricantes contratuais reduziu custos logísticos e mitigou riscos geopolíticos. O silício manterá relevância em aplicações de volume sensíveis ao custo, embora sua participação decline gradualmente à medida que curvas de aprendizado trazem pontos de preço SiC e GaN mais baixos. A participação do mercado de eletrônica de potência detida pelo silício cai modestamente até 2030, parcialmente compensada por módulos híbridos que misturam dies Si e SiC para veículos de nível médio competitivos em custo.

Por Setor de Usuário Final: Eletrificação Automotiva Acelera Crescimento

Eletrônicos de consumo representaram 28,2% da participação da receita em 2024, abrangendo adaptadores de carregador rápido de parede, fontes de alimentação de notebook e consoles de jogos que buscaram maior eficiência e tamanho compacto. A Samsung, entre outros, usou CIs GaN da Navitas para entregar saídas de 25 W a 65 W em carregadores do tamanho do bolso. O setor automotivo registrou uma CAGR de 13,3% à medida que modelos de bateria elétrica ganharam participação de mercado, necessitando de trens de força baseados em SiC que lidam com tensões até 1.000 V. Carregadores a bordo integrando capacidade bidirecional permitiram serviços de energia veículo-para-casa, expandindo o conteúdo de semicondutores por carro.

Automação industrial adotou acionamentos de alta velocidade e unidades de soldagem que se beneficiam de perdas de chaveamento reduzidas, enquanto o segmento TIC experimentou expansão vigorosa juntamente com a implementação de rádio 5G e construções de data center de hiperescala. Aplicações de energia e potência ganharam relevância devido a projetos de armazenamento em grande escala que requerem conversores bidirecionais com resposta de milissegundos a desvios de frequência. Aeroespacial e defesa sustentaram demanda de nicho para switches GaN endurecidos contra radiação em plataformas espaciais. Equipamentos de saúde permaneceram estáveis, focando em imagem portátil e ferramentas cirúrgicas de precisão que valorizam estágios de potência de baixo ruído.

Análise Geográfica

A Ásia-Pacífico gerou 54,4% da receita global em 2024 e está ampliando sua liderança com uma CAGR de 10,2%. Programas nacionais na China, Japão e Coreia do Sul financiaram fábricas de wafers, montagem de módulos e cadeias de suprimentos de veículos elétricos, garantindo disponibilidade local de substratos e embalagens avançadas. Autoridades japonesas prometeram US$ 67 bilhões para apoiar frotas domésticas de semicondutores, ajudando empresas como Sony e Mitsubishi Electric, e reforçando colaborações de pesquisa universitárias. A China continental aproveitou economias de escala no crescimento de materiais e montagem de backend para fornecer rapidamente aos clientes regionais, reduzindo custos entregues apesar das lacunas tecnológicas na vanguarda.

A América do Norte permaneceu como a segunda maior região, combinando forças de inovação com mercados finais prósperos em servidores de IA, caminhões elétricos e microgrids renováveis. Incentivos em nível estadual atraíram novas plantas de wafers SiC e ajudaram a garantir capital para transições de 200 mm. Aquisições de defesa continuaram a financiar pesquisa de GaN tolerante à radiação, que posteriormente filtrou para sistemas de telecomunicações comerciais. O tamanho do mercado de eletrônica de potência na América do Norte está em trajetória ascendente à medida que operadores de data center adotam arquiteturas DC de 400 V que reduzem o uso de cobre e melhoram a densidade de rack.

A Europa concentrou recursos em corredores de carregamento de e-mobilidade e armazenamento em nível de rede. Formuladores de políticas mandataram interoperabilidade de hardware de carregamento, favorecendo indiretamente a adoção de SiC devido à sua eficiência em 800 V. Fornecedores Tier 1 automotivos fizeram parcerias com fornecedores de semicondutores para co-desenvolver inversores de tração, criando plataformas de referência integradas que aceleram a homologação. A região do Oriente Médio e África, embora partindo de uma base menor, investiu em grandes plantas fotovoltaicas e instalações de dessalinização que requerem estágios de inversor robustos. As oportunidades da América do Sul emergiram de corredores de vento no Brasil e Argentina e de regras de conteúdo local que incentivam a montagem de módulos de potência dentro da região. Coletivamente, essas dinâmicas mantêm o mercado de eletrônica de potência em expansão em todos os continentes, embora as taxas variem com maturidade industrial e apoio de políticas.

Cenário Competitivo

A arena competitiva permaneceu moderadamente fragmentada. Infineon, STMicroelectronics e Mitsubishi Electric defenderam portfólios centrais de silício enquanto escalavam a produção de SiC através de adições de capacidade e contratos estratégicos de fornecimento. Wolfspeed, Navitas Semiconductor e GaN Systems focaram em plataformas disruptivas de banda larga, aproveitando vitórias de design em carregadores rápidos, inversores de tração e servidores de IA para ganhar visibilidade da marca. A aquisição pela onsemi dos ativos SiC JFET da Qorvo clarificou sua intenção de construir uma cadeia SiC verticalmente integrada que cobre substrato, epitaxia e dispositivos acabados.

Alianças estratégicas remodelaram relacionamentos da cadeia de valor. A NVIDIA fez parceria com Infineon e Navitas para co-desenvolver arquiteturas de potência DC de alta tensão de 800 V para racks de servidor de IA de próxima geração.[4]DIGITIMES Asia, "Renesas Scraps SiC Production Plan Amid Rising Chinese Challenge," digitimes.com OEMs automotivos travaram acordos plurianuais de fornecimento de wafers para se proteger contra escassezes de substrato, enquanto fabricantes de inversores colaboraram com fornecedores de módulos para integrar drivers de gate avançados e recursos de resfriamento. Inovações de espaço branco surgiram à medida que startups perseguiram disjuntores de estado sólido, carregadores sem fio de alta frequência e fontes de alimentação compactas para implementações de IA de borda. A intensidade de capital das fábricas SiC de 200 mm dissuadiu entrantes greenfield, direcionando recém-chegados para modelos fab-light ou de licenciamento.

Resiliência da cadeia de suprimentos tornou-se um diferenciador competitivo. Empresas investiram em fornecimento duplo de reatores epi, gravadores de trincheira e equipamentos de sinterização para mitigar riscos geopolíticos. Expertise em embalagens provou-se igualmente decisiva; empresas com capacidade interna para combinar interconexões de clipe de cobre, substratos metálicos isolados e resfriamento de microcanal embarcado conquistaram slots de design iniciais em plataformas de referência de inversor automotivo. Portfólios de propriedade intelectual em torno de topologias de trincheira, pilhas de óxido de gate e tratamentos de aprimoramento de vida útil serviram como fichas de negociação em acordos de licenciamento cruzado que uniram forças complementares. À medida que os volumes sobem, economias de escala favorecem incumbentes com acesso a financiamento e redes globais de aplicação de campo, embora especialistas de nicho ainda possam capturar margem em cantos de alto desempenho do mercado de eletrônica de potência.

Líderes da Indústria de Eletrônica de Potência

-

ON Semiconductor Corporation

-

ABB Ltd.

-

Infineon Technologies AG

-

Texas Instruments Inc.

-

ROHM Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Wolfspeed lançou tecnologia MOSFET Gen 4 voltada para módulos de alta potência automotivos e industriais.

- Maio de 2025: NVIDIA selecionou Navitas Semiconductor para co-desenvolver arquiteturas HVDC de 800 V para servidores de IA.

- Maio de 2025: Infineon anunciou um esforço conjunto com NVIDIA para reformular a entrega de potência para futuros racks de servidor de IA.

- Abril de 2025: Navitas fez parceria com Great Wall Power para mirar distribuição DC de 400 V em data centers.

Escopo do Relatório Global do Mercado de Eletrônica de Potência

Eletrônica de potência inclui componentes como capacitores, indutores e outros dispositivos semicondutores usados no gerenciamento de potência de vários sistemas. Além disso, eletrônica de potência integra energia, sistemas de controle e dispositivos eletrônicos.

O estudo inclui dois tipos de componentes e materiais para vários setores de usuários finais. O cenário competitivo foi considerado para calcular a penetração de eletrônica de potência e o envolvimento dos principais players em estratégias de crescimento orgânico e inorgânico. Essas empresas continuamente inovam seus produtos para aumentar sua participação de mercado e lucratividade. Além disso, o estudo de mercado também focou no impacto da pandemia de COVID-19 no ecossistema do mercado.

O mercado de eletrônica de potência é segmentado por componente (discreto e módulos), por material (silício/germânio, carbeto de silício (sic) e nitreto de gálio (gan)), por setor de usuário final (automotivo, eletrônicos de consumo, TI e telecomunicações, militar e aeroespacial, industrial, energia e potência, e outros setores de usuários finais), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O tamanho do mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Discreto |

| Módulo |

| CI de Potência Integrado |

| MOSFET |

| IGBT |

| Tiristor |

| Diodo |

| Silício (Si) |

| Carbeto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Eletrônicos de Consumo |

| Automotivo (xEV, Carregamento) |

| TIC e Telecomunicações |

| Industrial (Acionamentos, Automação) |

| Energia e Potência (Renováveis, HVDC) |

| Aeroespacial e Defesa |

| Equipamentos de Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Componente | Discreto | ||

| Módulo | |||

| CI de Potência Integrado | |||

| Por Tipo de Dispositivo | MOSFET | ||

| IGBT | |||

| Tiristor | |||

| Diodo | |||

| Por Material | Silício (Si) | ||

| Carbeto de Silício (SiC) | |||

| Nitreto de Gálio (GaN) | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo (xEV, Carregamento) | |||

| TIC e Telecomunicações | |||

| Industrial (Acionamentos, Automação) | |||

| Energia e Potência (Renováveis, HVDC) | |||

| Aeroespacial e Defesa | |||

| Equipamentos de Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eletrônica de potência até 2030?

O mercado deve atingir US$ 38,23 bilhões até 2030, subindo de US$ 26,84 bilhões em 2025.

Qual segmento de componente está expandindo mais rapidamente?

Módulos de potência exibem o maior crescimento, registrando uma CAGR de 8,6% até 2030.

Por que a adoção de carbeto de silício está acelerando em aplicações automotivas?

Dispositivos SiC melhoram a eficiência de inversores de tração, reduzem requisitos de resfriamento e estendem o alcance de condução, justificando seu custo material mais alto.

Qual região lidera o mercado de eletrônica de potência em termos de receita?

A Ásia-Pacífico deteve 54,4% da receita global em 2024 e mantém a CAGR mais rápida de 10,2%.

Como as restrições da cadeia de suprimentos estão afetando o crescimento do mercado?

Disponibilidade limitada de wafers SiC de 150 mm e 200 mm restringe a produção de dispositivos, atrasando ciclos de design e sustentando preços médios de venda mais altos.

Quais movimentos estratégicos os principais players estão fazendo para garantir liderança em banda larga?

Empresas estão adquirindo ativos de propriedade intelectual, assinando contratos plurianuais de wafers e investindo em embalagens avançadas para integrar eficientemente funções de resfriamento e acionamento de gate.

Página atualizada pela última vez em: