Tamanho e Participação do Mercado de Embalagens de Polihidroxialcanoatos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

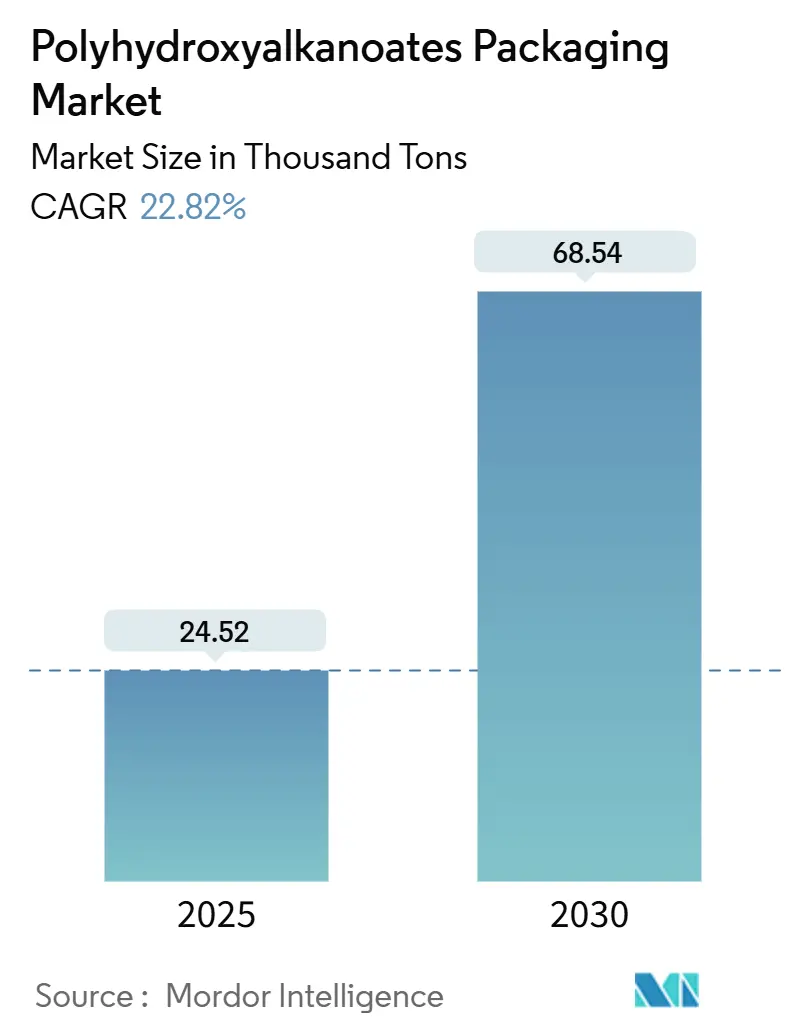

| Volume do Mercado (2025) | 24.52 Milhares de toneladas |

| Volume do Mercado (2030) | 68.54 Milhares de toneladas |

| Taxa de crescimento (2025 - 2030) | 22.82% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Polihidroxialcanoatos por Mordor Intelligence

O tamanho do Mercado de Embalagens de Polihidroxialcanoatos (PHA) é estimado em 24,52 mil toneladas em 2025, e espera-se que atinja 68,54 mil toneladas até 2030, a um CAGR de 22,82% durante o período de previsão (2025-2030). Proibições regulatórias de plásticos de uso único, avanços significativos de custo provenientes de matérias-primas de terceira geração e os compromissos de sustentabilidade dos proprietários de marcas estão se combinando para acelerar a demanda. O impulso regulatório da Europa, a vantagem de matérias-primas da América do Sul e as rápidas inovações no processamento estão moldando o posicionamento competitivo. As aplicações rígidas estão consolidando a demanda inicial, enquanto os formatos de espuma e fibra de alto crescimento sinalizam a próxima onda de adoção. Os produtores que ampliam as grades degradáveis no ambiente marinho, asseguram matérias-primas baseadas em resíduos e firmam contratos com marcas estão posicionados para capturar uma parcela desproporcional da expansão.

Principais Conclusões do Relatório

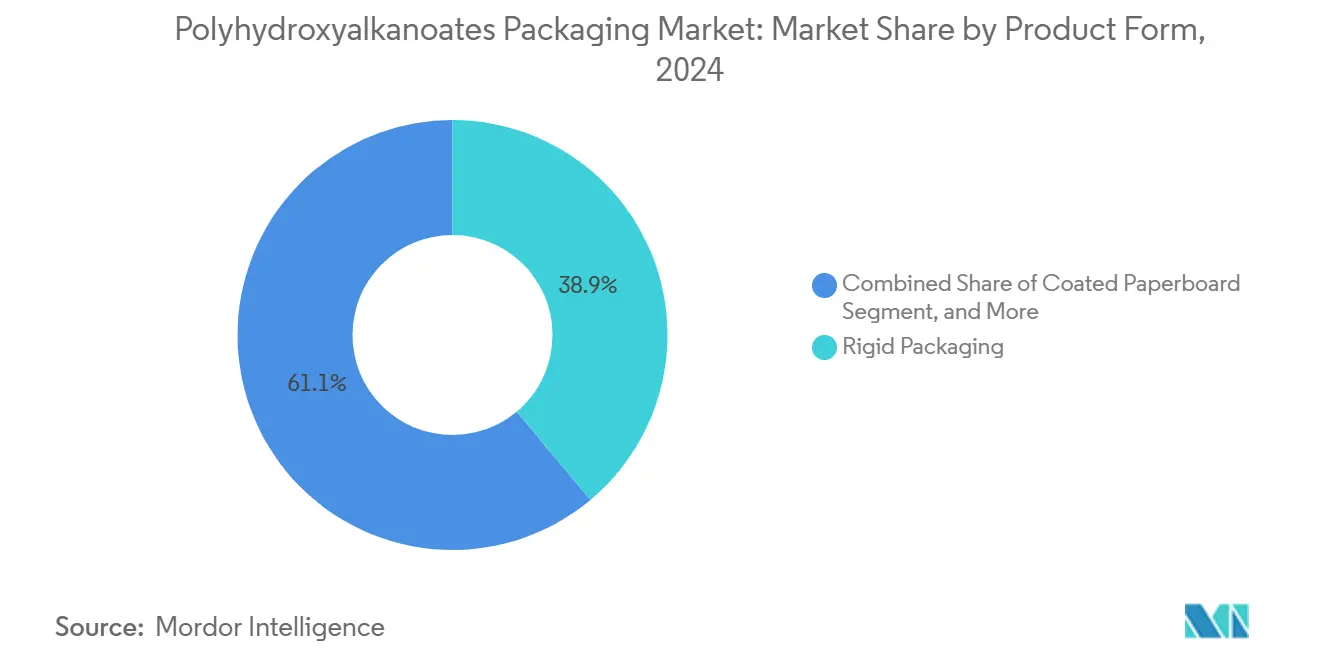

- Por forma de produto, as embalagens rígidas capturaram 38,91% da participação do mercado de embalagens de PHA em 2024.

- Por setor de uso final, o tamanho do mercado de embalagens de PHA para cuidados pessoais e cosméticos tem previsão de expansão a um CAGR de 23,89% até 2030.

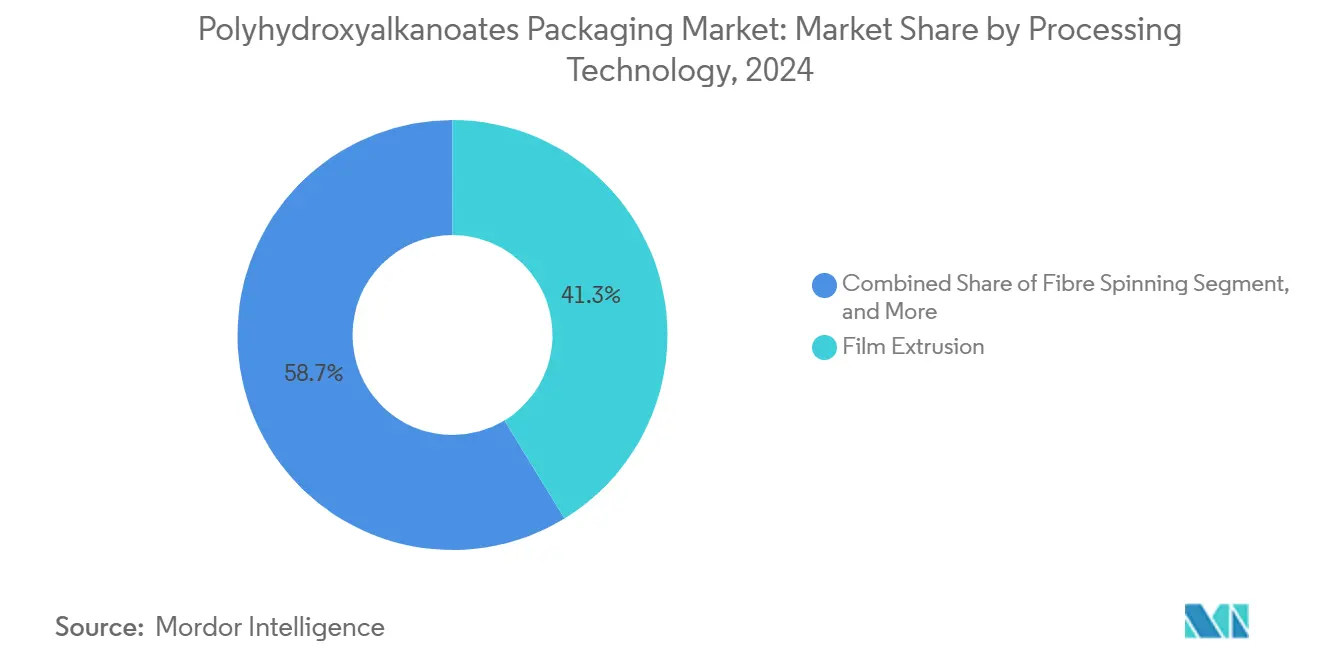

- Por tecnologia de processamento, a extrusão de filmes representou 41,29% da participação do mercado de embalagens de PHA em 2024.

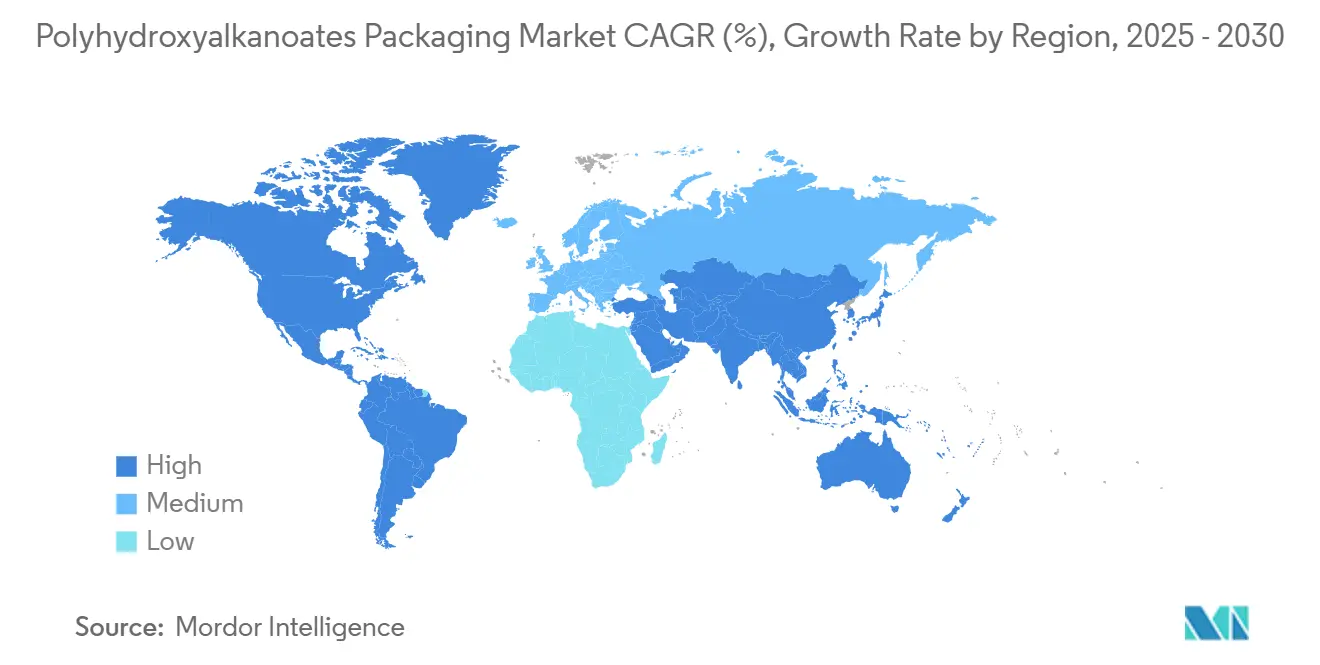

- Por geografia, o tamanho do mercado de embalagens de PHA para a América do Sul tem projeção de registrar um CAGR de 24,49% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Polihidroxialcanoatos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de plásticos de uso único nos mercados da OCDE | +4.2% | Europa e América do Norte expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios para biopolímeros compostáveis na Europa | +3.8% | Europa central, com extensão ao Reino Unido e à Suíça | Médio prazo (2-4 anos) |

| Certificações para uso alimentar acelerando a adoção por marcas | +2.9% | Global, com ganhos iniciais na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Rápida redução de custos proveniente de matérias-primas de 3ª geração | +1.7% | Global, liderado por polos de produção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de embalagens com zero emissão líquida dos varejistas | +2.1% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão da capacidade descentralizada de digestão anaeróbica | +1.8% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de Plásticos de Uso Único nos Mercados da OCDE

A legislação na União Europeia, no Canadá e em vários estados dos EUA estabelece cronogramas claros de eliminação progressiva para itens convencionais, incluindo canudos, talheres e embalagens para viagem. Os proprietários de marcas estão substituindo os formatos proibidos por grades de PHA que atendem aos requisitos de compostabilidade da ISO 17088, permitindo a harmonização global de materiais. A visibilidade da demanda permite que os produtores justifiquem expansões de fermentação com múltiplas linhas, e os varejistas internacionais estão implementando as mesmas especificações nos mercados em desenvolvimento para reduzir a complexidade dos materiais.

Subsídios para Biopolímeros Compostáveis na Europa

As reduções de taxas previstas na Lei de Embalagens da Alemanha e os créditos de responsabilidade estendida do produtor na França reduzem os custos efetivos do PHA em até 25% quando as taxas de conformidade do ciclo de vida são incluídas. Créditos adicionais nos Países Baixos e na Dinamarca para materiais degradáveis no ambiente marinho melhoram ainda mais a economia relativa, incentivando os conversores a mudar suas linhas antes da revisão das regras de embalagens da UE em 2027.[1]Agência Federal de Meio Ambiente da Alemanha, "Implementação da Lei de Embalagens e Estruturas de Taxas," UBA.DE

Certificações para Uso Alimentar Acelerando a Adoção por Marcas

As aprovações recentes da FDA e da EFSA para formulações de PHBV e PHBH desbloqueiam aplicações de alto valor em produtos frescos, copos para laticínios e filmes para bebidas. O prazo de análise de 18 meses e os custos de testes de vários milhões de dólares favorecem os fornecedores estabelecidos com capacidades regulatórias, criando uma vantagem competitiva defensável. Os testes de migração harmonizados sob o Regulamento UE 10/2011 encurtam a comercialização europeia e sustentam os lançamentos inter-regionais.[2]Administração de Alimentos e Medicamentos dos EUA, "Notificações de Contato com Alimentos para Materiais de PHA," FDA.GOV

Rápida Redução de Custos Proveniente de Matérias-Primas de 3ª Geração

As rotas de metano para PHA e de resíduos agrícolas reduzem os custos unitários em 35-40% em comparação com a fermentação à base de açúcar, ao mesmo tempo em que geram créditos de carbono negociáveis que ampliam a vantagem. Os produtores relatam ganhos de rendimento de 20-30% provenientes de aprimoramentos em biologia sintética, e as demonstrações de escalonamento nos Estados Unidos e em Singapura confirmam a viabilidade comercial. A redução acelerada dos custos torna o PHA competitivo para classes de embalagens mais amplas, ampliando o mercado endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital das plantas de fermentação de PHA | -2.3% | Global, particularmente aguda nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Propriedades de barreira limitadas em comparação com laminados de EVOH | -1.9% | Global, com foco em embalagens de alimentos | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos da volatilidade de matérias-primas de cana e milho | -1.6% | Américas e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura fragmentada de compostagem industrial | -1.4% | Europa e América do Norte como núcleo, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Plantas de Fermentação de PHA

As plantas comerciais requerem entre USD 150-200 milhões para fermentação e purificação a jusante, um valor bem acima dos investimentos típicos dos conversores. A base de equipamentos especializados e os longos ciclos de construção limitam as opções de financiamento de projetos para novos entrantes. Como resultado, a expansão fica aquém da demanda, mantendo a oferta restrita e reforçando os preços premium até que balanços patrimoniais maiores comprometam capital.[3]Danimer Scientific, "Relações com Investidores e Atualizações de Capacidade de Produção," DANIMERSCIENTIFIC.COM

Propriedades de Barreira Limitadas em Comparação com Laminados de EVOH

As taxas atuais de transmissão de oxigênio do PHA são 3-5 vezes maiores do que as do EVOH, o que restringe seu uso em aplicações de laticínios e carnes com prazo de validade estendido. Estruturas multicamadas ou revestimentos de barreira adicionam custo e complexidade, reduzindo a proposta de valor do PHA. A pesquisa em nanocompósitos de argila é promissora, mas a prontidão comercial ainda está a vários anos de distância, mantendo uma parte do mercado de alimentos inacessível no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma de Produto: Formatos rígidos com boa relação custo-benefício lideram enquanto a espuma escala rapidamente

Os formatos rígidos respondem por 38,91% da participação do mercado de embalagens de PHA em 2024 e continuam a ancorar a demanda inicial, dadas as proibições regulatórias de bandejas, embalagens tipo clamshell e tampas articuladas de petróleo. A resistência estrutural do material, o desempenho moderado de barreira e a compatibilidade com as linhas de termoformagem existentes facilitam os custos de transição dos conversores. Os formatos de espuma, viabilizados por novos agentes de expansão químicos, registram o maior CAGR de 24,59%, pois substituem o poliestireno expandido em itens de trânsito protetores e de serviço de alimentação. Os produtores que visam esse nicho estão relatando carteiras de pedidos estáveis, e os compostadores municipais destacam a rápida desintegração da espuma de PHA em sistemas aeróbicos, apoiando os projetos-piloto de coleta domiciliar. Os filmes flexíveis permanecem o segundo maior formato, graças ao fluxo de fusão uniforme do polímero e às baixas temperaturas de selagem, que proporcionam economia de energia no processo. Os revestimentos de papelão estão ganhando popularidade à medida que as fábricas buscam barreiras de umidade compostáveis, uma tendência apoiada por ensaios conjuntos entre fabricantes de papelão ondulado e fornecedores de biopolímeros.

O progresso em revestimentos e grades adesivas está abrindo fluxos de receita adjacentes. Fornecedores especializados estão misturando PHA com amido e celulose para criar camadas de selagem a quente para envelopes de comércio eletrônico que eliminam a necessidade de revestimentos plásticos. Os produtores de formatos rígidos também estão experimentando etiquetas dentro do molde usando tintas à base de PHA para manter o status de material monomaterial. As melhorias contínuas na consistência dos pellets e na estabilidade térmica estão reduzindo o tempo de inatividade durante as trocas de produção, um fator-chave para os locais de produção em massa. Coletivamente, esses avanços ajudam o mercado de embalagens de PHA a ampliar as aplicações endereçáveis, ao mesmo tempo em que aprofundam a adoção em suas posições iniciais.

Por Setor de Uso Final: O serviço de alimentação domina, mas a beleza lidera o crescimento

O serviço de alimentação deteve 34,56% da participação do mercado de embalagens de PHA em 2024, à medida que os restaurantes de serviço rápido adotaram bandejas, talheres e tampas de copos compostáveis antes do endurecimento das proibições. Os operadores de redes relatam melhora no sentimento dos consumidores e simplificação da triagem de resíduos onde a compostagem municipal está disponível. Beleza e cuidados pessoais, embora menores, registram um CAGR de 23,89%, pois as marcas de luxo aproveitam as credenciais de biodegradabilidade marinha para reforçar o posicionamento ecológico premium. O acabamento brilhante do PHA e sua moldabilidade em formas complexas atendem à estética da marca, enquanto as baixas taxas de migração satisfazem as alegações de pele sensível. O varejo de supermercados é a próxima fronteira, à medida que os supermercados testam o filme de PHA para produtos orgânicos, auxiliados pela respirabilidade do material que reduz a condensação.

As embalagens farmacêuticas e biomédicas permanecem um nicho, mas de alta margem, utilizando cápsulas de PHA e bolsas estéreis compatíveis com condições de autoclave. As aplicações agrícolas, como filmes de cobertura e bandejas para sementes, ganham força em regiões com mandatos de reciclagem de orgânicos, vinculando o ciclo de vida do produto ao enriquecimento do solo. A demanda diversificada desses setores proporciona resiliência à demanda e incentiva os produtores a oferecer famílias de grades adaptadas a cada canal, reforçando a trajetória geral do mercado de embalagens de PHA.

Por Tecnologia de Processamento: Maturidade da extrusão de filmes versus aceleração da fiação de fibras

A extrusão de filmes comanda 41,29% do tamanho do mercado de embalagens de PHA, apoiada pela capacidade instalada de filmes soprados e pela capacidade direta de substituição nas linhas de PEBD. Os produtores citam altas taxas de produção, aparas de bordas limpas e menor acúmulo na matriz em comparação com o PLA. A fiação de fibras, no entanto, registra o CAGR mais rápido de 24,61%, à medida que marcas de artigos de luxo, vestuário e comércio eletrônico testam embrulhos e fitas de PHA tecidos. A sensação tátil, o caimento e a superfície imprimível atraem experiências premium de unboxing. A moldagem por injeção continua a se beneficiar da estabilidade dimensional do PHA e do resfriamento rápido, permitindo tampas e fechamentos intrincados. A moldagem por sopro está pronta para escalabilidade assim que as grades de maior resistência à fusão atingirem volumes comerciais, proporcionando uma oportunidade para frascos de cuidados pessoais.

A termoformagem permanece relevante para tigelas de salada e bandejas de delicatessen, com os conversores citando ajustes mínimos no tempo de ciclo. Os conversores com múltiplas tecnologias ganham margem ao canalizar uma única família de resinas de PHA por células de extrusão, moldagem por injeção e termoformagem, otimizando assim o estoque de matéria-prima. À medida que as grades se diversificam, os processadores estão incorporando marcadores de compostabilidade em linha para simplificar a triagem, fortalecendo a valorização ao fim da vida útil para o mercado de embalagens de PHA.

Análise Geográfica

A Europa, com uma participação de 32,92% em 2024, permanece a região âncora, apoiada pelas isenções para materiais compostáveis do Regulamento de Embalagens e Resíduos de Embalagens e pelo amplo acesso à compostagem industrial. As auditorias de resíduos municipais revelam taxas crescentes de captura de biopolímeros, e os marcos de subsídios estão reduzindo o diferencial de preço em relação aos plásticos petroquímicos. Os fornecedores estão concentrando sua capacidade em torno de polos de matérias-primas na França, Itália e Países Baixos para encurtar a logística e garantir fluxos de resíduos de beterraba sacarina e soro de leite. Os proprietários de marcas na Alemanha e na Escandinávia estão realizando projetos-piloto de mangas monomateriais de PHA para multipacks de bebidas, reforçando a liderança regional.

A América do Sul registra o CAGR mais rápido de 24,49%, impulsionado pelos créditos fiscais do Brasil sobre importações de equipamentos de fermentação e pela abundância de resíduos de cana-de-açúcar. Os bancos de desenvolvimento estaduais oferecem empréstimos a juros baixos que reduzem os obstáculos de capital, atraindo joint ventures entre agroprocessadores domésticos e conversores de embalagens multinacionais. A expansão do processamento de bagaço na Argentina gera fluxos de matérias-primas de baixo custo, tornando Buenos Aires um emergente polo de exportação. A clareza regulatória segue as revisões da Política Nacional de Resíduos Sólidos do Brasil, que incluem metas compostáveis que alinham as compras públicas com a adoção de biopolímeros.

A região da Ásia-Pacífico exibe dinâmicas equilibradas: a China amplia sua capacidade de fermentação juntamente com projetos-piloto de metano para PHA apoiados pelo Estado, enquanto o setor de eletrônicos do Japão demanda grades de alta pureza para embalagens de componentes. A América do Norte se beneficia das recentes aprovações da FDA e dos compromissos corporativos de zero resíduos, embora os custos de mão de obra mais elevados mantenham parte da capacidade no exterior. O Oriente Médio e a África permanecem em estágios iniciais, mas as estratégias de diversificação de refinarias no Golfo incluem linhas de biopolímeros, e as economias agrícolas do Quênia ao Egito estão explorando projetos de filmes de cobertura de PHA. Coletivamente, esses vetores regionais sustentam a expansão de longo prazo do mercado de embalagens de PHA.

Cenário Competitivo

O mercado de embalagens de PHA é moderadamente fragmentado, composto por uma combinação de empresas de biotecnologia estabelecidas e novos entrantes ágeis que exploram matérias-primas de fluxos de resíduos. Danimer Scientific e Kaneka Corporation aproveitam extensos portfólios de patentes que cobrem cepas de fermentação e purificação a jusante, sustentando preços premium. RWDC Industries, Newlight Technologies e Mango Materials estão desenvolvendo rotas disruptivas para metano e resíduos de palma que contornam a volatilidade baseada em culturas. Os recentes anúncios de capacidade sinalizam uma mudança em direção a módulos de 50.000 toneladas, equilibrando economias de escala e risco de financiamento.

As parcerias estratégicas dominam a atividade de negócios. Os líderes de bens de consumo assinam acordos de fornecimento de vários anos para garantir o suprimento compostável antes dos prazos regulatórios, enquanto os conversores buscam acordos de codesenvolvimento para testes de aplicações. As fusões se concentram no alcance geográfico e no acesso a matérias-primas, em vez de apenas na tecnologia, como ilustrado pela aquisição dos ativos chineses da Bluepha pela TotalEnergies Corbion para ancorar sua exposição à Ásia-Pacífico. Os depósitos de patentes na Classe 435 do USPTO aumentaram 18% em relação ao ano anterior, refletindo batalhas intensificadas de otimização de processos. Os produtores se diferenciam por meio de ciclos rápidos de certificação, serviços integrados de Avaliação do Ciclo de Vida e grades de resinas substitutas que minimizam a necessidade de reequipamento, reforçando as barreiras de entrada e sustentando a defensabilidade dos preços.

Apesar dessas movimentações, a intensidade de capital limita a consolidação direta. As plantas greenfield requerem longos ciclos de licenciamento e talentos microbiológicos especializados, mantendo a participação combinada dos cinco maiores players abaixo de 35%. Essa abertura deixa espaço para empresas especializadas com foco em nichos marinhos, médicos ou têxteis. À medida que as marcas adicionam metas compostáveis em todo o portfólio, os fornecedores com exposição a múltiplos mercados finais e opcionalidade de matérias-primas de 3ª geração estão posicionados para ganhar tração desproporcional, definindo os contornos competitivos dos próximos cinco anos.

Líderes do Setor de Embalagens de Polihidroxialcanoatos

Danimer Scientific Inc.

CJ Biomaterials Inc.

RWDC Industries Ltd.

Kaneka Corporation

TianAn Biologic Materials Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Danimer Scientific concluiu uma expansão de USD 350 milhões no Kentucky que eleva a produção anual de PHA para 75.000 toneladas e incorpora capacidade de matéria-prima de resíduos agrícolas.

- Setembro de 2025: A RWDC Industries captou USD 150 milhões em financiamento da Série C para construir uma planta de 25.000 toneladas em Singapura utilizando resíduos de óleo de palma.

- Agosto de 2025: A Kaneka Corporation obteve aprovação da FDA para copolímeros de PHBH em contato direto com alimentos, abrindo os mercados norte-americanos de produtos frescos e laticínios.

- Julho de 2025: A CJ Biomaterials firmou parceria com a Unilever para codesenvolver embalagens de PHA para linhas de beleza premium na Europa.

Escopo do Relatório Global do Mercado de Embalagens de Polihidroxialcanoatos

| Embalagens Rígidas |

| Filmes Flexíveis |

| Papelão Revestido |

| Espuma |

| Outras Formas de Produto |

| Serviço de Alimentação |

| Varejo de Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêutico e Biomédico |

| Industrial e Agrícola |

| Extrusão de Filmes |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Fiação de Fibras |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Forma de Produto | Embalagens Rígidas | ||

| Filmes Flexíveis | |||

| Papelão Revestido | |||

| Espuma | |||

| Outras Formas de Produto | |||

| Por Setor de Uso Final | Serviço de Alimentação | ||

| Varejo de Alimentos e Bebidas | |||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêutico e Biomédico | |||

| Industrial e Agrícola | |||

| Por Tecnologia de Processamento | Extrusão de Filmes | ||

| Moldagem por Injeção | |||

| Moldagem por Sopro | |||

| Termoformagem | |||

| Fiação de Fibras | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando as rápidas adições de capacidade para embalagens de PHA?

As proibições globais claras de plásticos de uso único e os generosos subsídios europeus estão proporcionando aos produtores visibilidade de demanda de longo prazo e uma economia atraente.

Qual será o tamanho da oferta global até 2030?

A capacidade instalada tem previsão de atingir 68,54 mil toneladas, mais que dobrando a produção atual à medida que novas plantas na América do Norte, América do Sul e Ásia entram em operação.

Qual aplicação superará o mercado geral?

As embalagens de espuma têm projeção de crescer a um CAGR de 24,59%, à medida que o PHA substitui o poliestireno expandido em itens de trânsito protetores e de serviço de alimentação.

Por que as marcas de beleza estão adotando o PHA antes de outros setores?

Os players de cuidados pessoais valorizam a biodegradabilidade marinha para mensagens de sustentabilidade e podem absorver modestos prêmios de custo em faixas de preço premium.

O que limita o uso mais amplo em embalagens de alimentos com prazo de validade estendido?

O PHA ainda fica atrás do EVOH no desempenho de barreira ao oxigênio, exigindo estruturas multicamadas que aumentam o custo e a complexidade do processamento.

Quão fragmentada é a base de fornecedores?

A fragmentação moderada persiste porque a alta intensidade de capital desacelera a consolidação, deixando espaço significativo para novos entrantes especializados.

Página atualizada pela última vez em: