Tamanho e Participação do Mercado de Embalagens à Base de Algas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

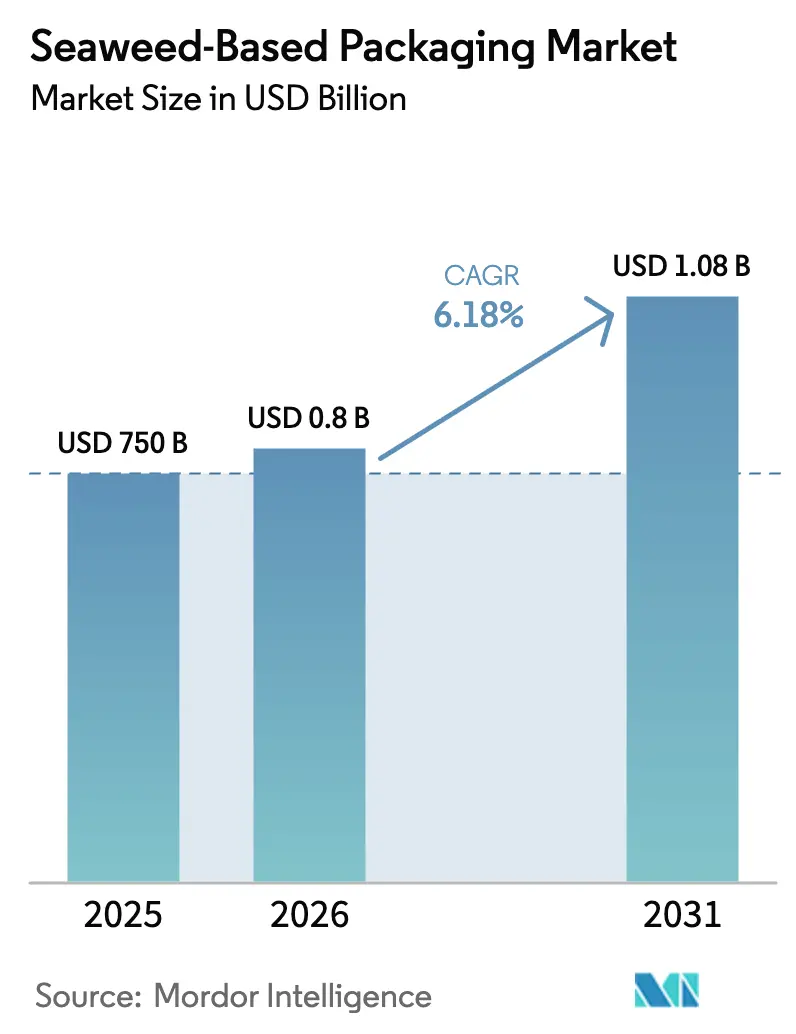

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

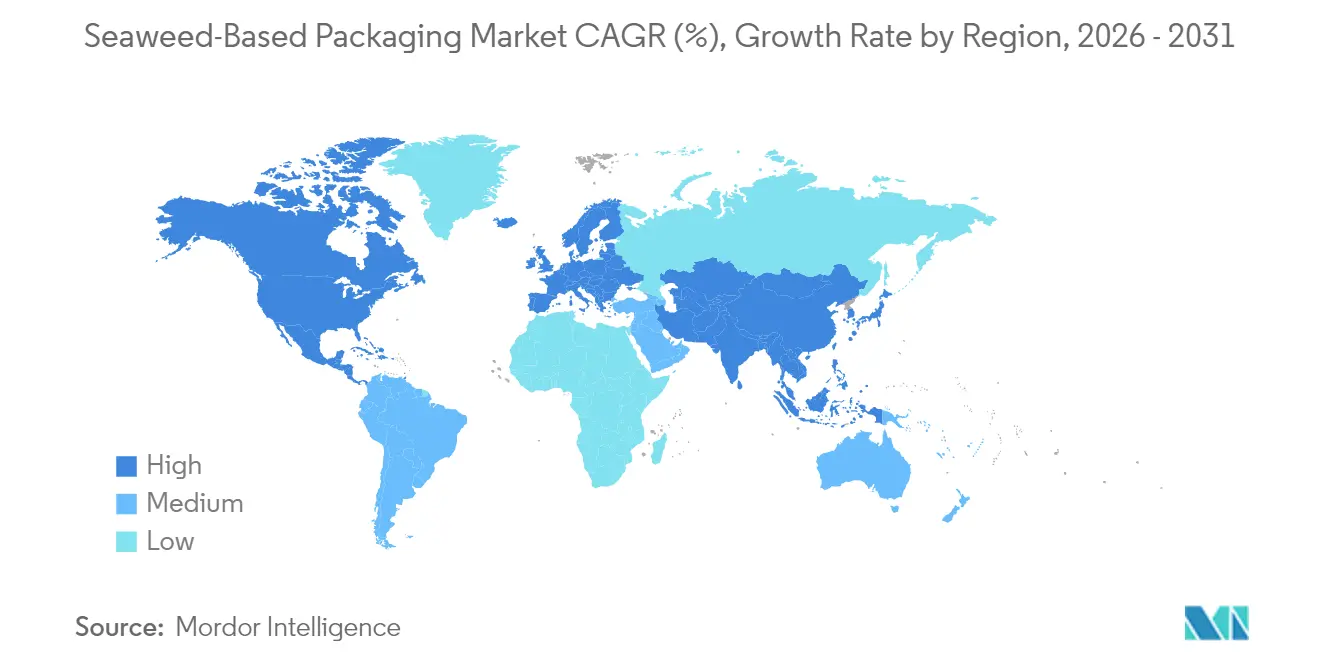

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

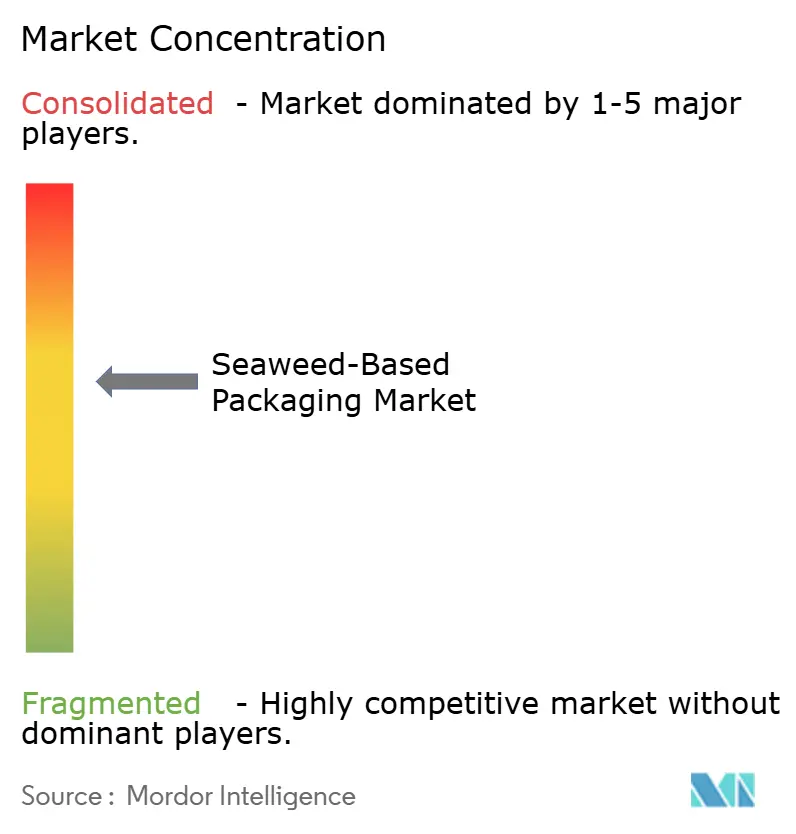

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens à Base de Algas por Mordor Intelligence

O tamanho do Mercado de Embalagens à Base de Algas foi avaliado em USD 750 milhões em 2025 e estima-se que cresça de USD 796,35 milhões em 2026 para atingir USD 1,08 bilhão até 2031, a um CAGR de 6,18% durante o período de previsão (2026-2031). A forte pressão regulatória para eliminar os plásticos de uso único, o rápido avanço na tecnologia de resinas à base de algas e a monetização de créditos de carbono azul impulsionam conjuntamente a demanda constante. Os proprietários de marcas veem os materiais de origem marinha como um caminho para atingir as metas de carbono do Escopo 3, enquanto a co-localização de ativos de energia eólica offshore e aquicultura reduz os custos de produção. Os filmes permanecem como a maior aplicação, mas as embalagens flexíveis estão escalando rapidamente à medida que o comércio eletrônico acelera a transição de formatos rígidos para flexíveis. Em paralelo, os pellets de biopolímero misturado estão ganhando força porque funcionam nas máquinas de plástico existentes, encurtando os prazos de transição dos compradores.

Principais Conclusões do Relatório

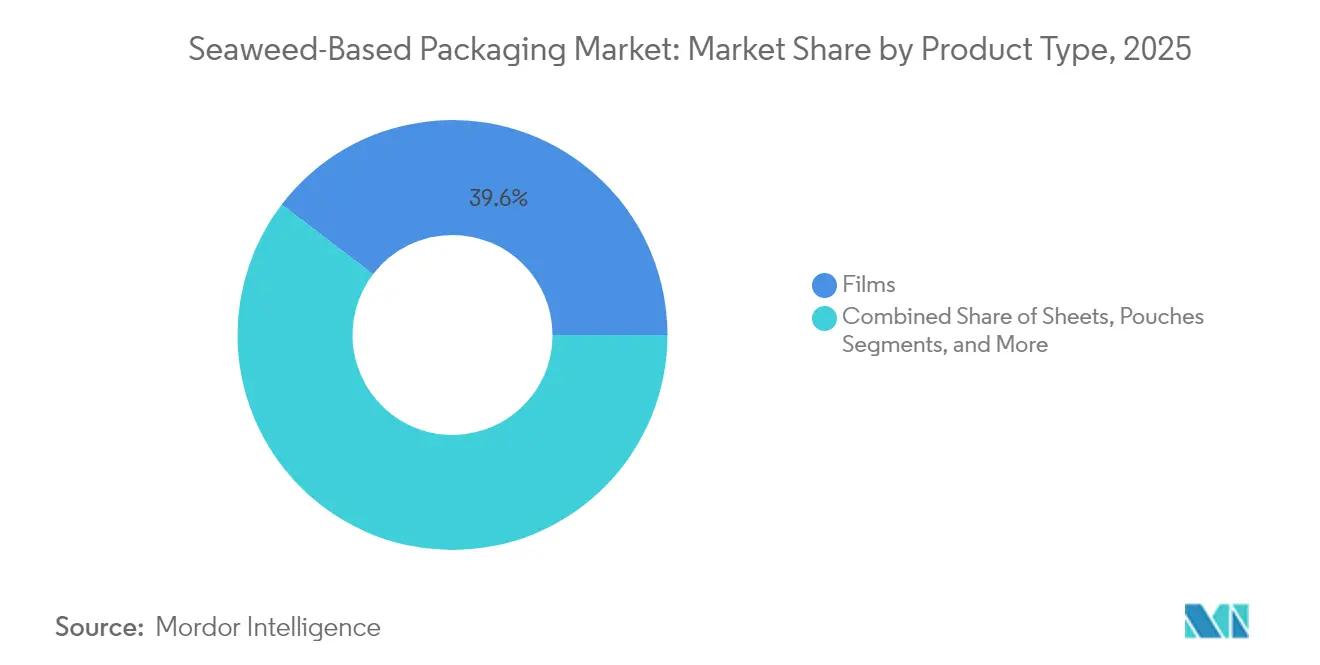

- Por tipo de produto, os filmes lideraram com 39,62% da participação do mercado de embalagens à base de algas em 2025; as embalagens flexíveis devem expandir a um CAGR de 9,05% até 2031.

- Por composição de material, o alginato capturou 35,05% da participação de receita em 2025, enquanto os pellets misturados avançam a um CAGR de 8,3% até 2031.

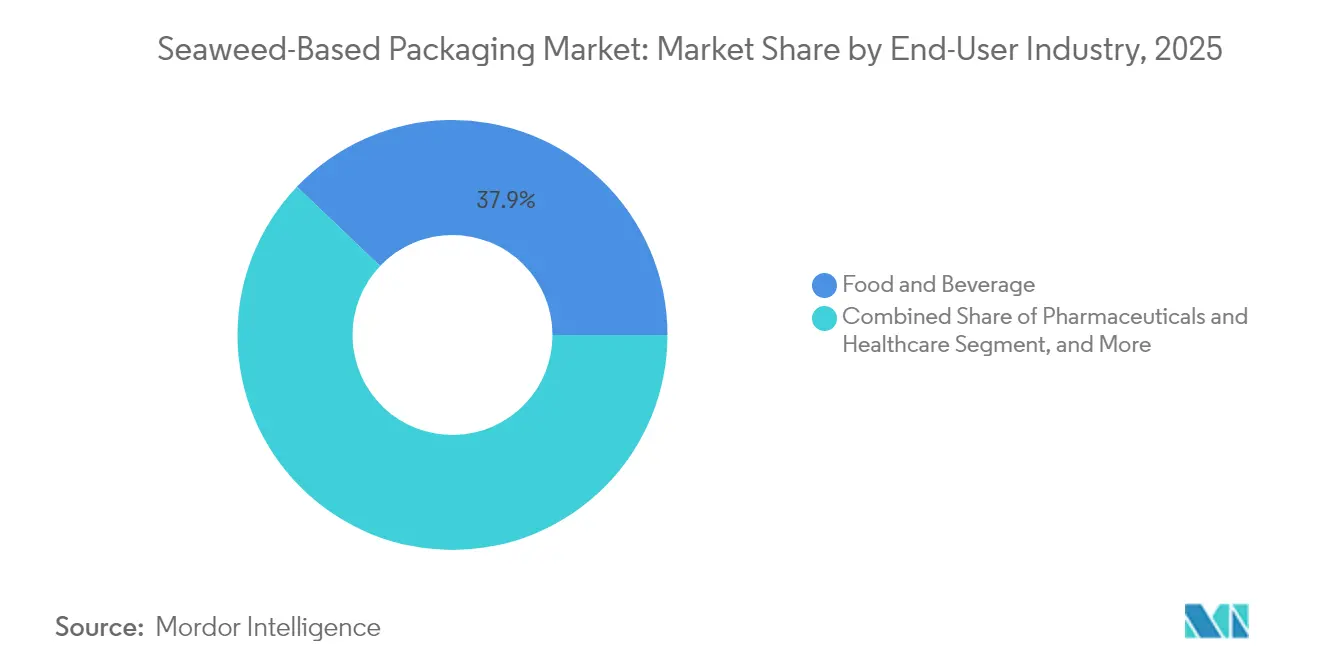

- Por setor do usuário final, alimentos e bebidas detiveram 37,88% do tamanho do mercado de embalagens à base de algas em 2025; farmacêuticos e saúde registram o CAGR mais rápido, de 9,1%, até 2031.

- Por canal de distribuição, as vendas diretas comandaram 58,02% da participação de receita em 2025 e crescem a um CAGR de 7,65% à medida que os fornecedores priorizam o atendimento controlado.

- Por geografia, a Ásia-Pacífico dominou com 37,94% da participação de receita em 2025 e deve expandir a um CAGR de 9,63% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens à Base de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rápidas de plásticos de uso único em todo o mundo | +1.8% | Global, com adoção antecipada na UE e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança dos proprietários de marcas para metas de carbono baseadas em ciência | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na redução de custos na composição de resinas à base de algas | +0.9% | Global, liderado por centros de inovação da América do Norte | Médio prazo (2-4 anos) |

| Co-localização de fazendas de algas com ativos de energia eólica offshore | +0.7% | Regiões costeiras da Europa e da América do Norte | Longo prazo (≥ 4 anos) |

| Taxas de Responsabilidade Estendida do Produtor do varejista favorecem embalagens de origem biológica | +0.6% | UE, Reino Unido, expandindo para a América do Norte | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono azul para fornecedores de algas | +0.4% | Regiões costeiras globais com mercados de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições rápidas de plásticos de uso único em todo o mundo

As restrições em nível nacional que entraram em vigor em 2025, incluindo a proibição abrangente de Nova Gales do Sul sobre formatos descartáveis designados, levaram os compradores a buscar alternativas imediatamente conformes.[1]Autoridade de Proteção Ambiental, "Proibições de plásticos e alimentos e bebidas embalados," epa.nsw.gov.auA proibição da União Europeia do Bisfenol A em materiais em contato com alimentos acrescenta maior urgência para os conversores que dependem de produtos químicos regulamentados para migrar para soluções de origem natural. As próximas restrições da Rússia em 2025 sobre estruturas específicas de PET intensificam a disrupção global da cadeia de suprimentos, incentivando as equipes de compras a firmar contratos de fornecimento à base de algas. À medida que as autoridades estendem a fiscalização a toda a cadeia de valor, o mercado de embalagens à base de algas ganha uma vantagem de conformidade que supera os prêmios de preço, particularmente em aplicações de alimentação rápida e varejo. As janelas de transição curtas comprimem os ciclos de inovação, favorecendo os fornecedores já equipados com capacidade escalável.

Mudança dos proprietários de marcas para metas de carbono baseadas em ciência

As principais marcas de consumo vincularam a remuneração dos executivos à redução das emissões do Escopo 3 em 2024, tornando a aquisição de embalagens de baixo carbono uma prioridade em nível de conselho. Estruturas padronizadas de avaliação do ciclo de vida para materiais marinhos agora permitem relatórios precisos de carbono, e os fornecedores que documentam o sequestro em nível de cultivo ganham preferência em licitações. As pontuações de intensidade de embalagem integradas à rotulagem na embalagem fortalecem o argumento de negócios para soluções à base de algas, pois os consumidores recompensam afirmações climáticas críveis. A capacidade de gerar futuros créditos de carbono azul posiciona os formatos à base de algas como uma alavanca de valor bidirecional: reduções imediatas de pegada de carbono mais potencial receita de compensação.

Avanços na redução de custos na composição de resinas à base de algas

Resinas termoplásticas como a TPSea™ exibem comportamento de fusão compatível com linhas de extrusão e moldagem de commodities, eliminando a necessidade de equipamentos dedicados e reduzindo o risco de mudança. A extração assistida por enzimas melhora a qualidade do alginato enquanto reduz o consumo de energia, e a biorefinação de resíduo zero monetiza os fluxos secundários da mesma biomassa. O controle de processos habilitado por IA aumenta o rendimento e a eficiência do trabalho, reduzindo a diferença de preço atual em relação aos plásticos fósseis. Essas inovações convergentes colocam o mercado de embalagens à base de algas em um caminho para a economia de volume em segmentos de alto rendimento na segunda metade da década.

Co-localização de fazendas de algas com ativos de energia eólica offshore

Os Países Baixos inauguraram a primeira fazenda comercial de algas dentro de um parque eólico em 2024, comprovando o uso duplo da infraestrutura oceânica.[2]Sobre a Amazon, "A primeira fazenda comercial de algas do mundo localizada entre turbinas eólicas offshore está agora aberta nos Países Baixos," aboutamazon.euA ancoragem compartilhada, os navios e a energia renovável reduzem os custos de cultivo e processamento, enquanto os reguladores começam a emitir licenças integradas que simplificam as aprovações de projetos. À medida que mais concessões no Mar do Norte e no Atlântico dos EUA adotam esse modelo, a capacidade de cultivo pode se expandir sem avançar para zonas costeiras ecologicamente sensíveis — criando segurança de fornecimento de longo prazo para o mercado de embalagens à base de algas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para biorefinarias de algas em escala comercial | -1.4% | Global, particularmente agudo nos mercados ocidentais | Médio prazo (2-4 anos) |

| Volatilidade de preços das matérias-primas de carragenina e alginato | -0.8% | Cadeias de suprimentos globais, concentradas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre a rotulagem de "embalagens comestíveis" | -0.6% | Jurisdições regulatórias da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Riscos de bioincrustação e doenças em fazendas de mar aberto | -0.5% | Regiões de cultivo costeiro globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital para biorefinarias de algas em escala comercial

Plantas integradas que extraem carragenina e alginato requerem investimentos acima de USD 50 milhões, um limite difícil de financiar sem garantias governamentais ou contratos de compra âncora. Equipamentos especializados não podem ser adaptados de plantas de plástico existentes, elevando as barreiras para startups. A localização de instalações próximas tanto às fontes de biomassa costeira quanto aos centros de usuários finais frequentemente força estratégias de dois locais que multiplicam o capital. Os sistemas de tratamento de águas residuais devem lidar com efluentes orgânicos salinos, adicionando camadas adicionais de custo. A lacuna de financiamento desacelera as adições de capacidade e pode atrasar as economias de escala no mercado de embalagens à base de algas.

Volatilidade de preços das matérias-primas de carragenina e alginato

As perdas de colheita causadas por tempestades na Indonésia e nas Filipinas causaram oscilações de preços de 20-30% em 2024, comprimindo as margens dos conversores e complicando acordos de longo prazo. As potenciais restrições de exportação da Indonésia introduzem risco regulatório, enquanto instrumentos de hedge limitados expõem os compradores a variações cambiais. Os custos de insumos imprevisíveis dissuadem as grandes marcas de firmar fornecimento plurianual, moderando o crescimento de volume no curto prazo. A integração vertical e as estratégias de materiais misturados estão emergindo como proteções, mas requerem investimento e recursos técnicos que os players menores não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: os filmes permanecem centrais enquanto as embalagens flexíveis ganham impulso

Os filmes detiveram 39,62% da participação do mercado de embalagens à base de algas em 2025, sublinhando sua compatibilidade com as linhas padrão de forma-enchimento-selagem e seu desempenho de barreira equilibrado. As marcas de salgadinhos e produtos frescos favorecem o filme porque ele pode ser reduzido em espessura sem comprometer a visibilidade. As embalagens flexíveis, no entanto, devem entregar um CAGR de 9,05% à medida que o comércio eletrônico impulsiona a demanda por formatos leves e protetores que reduzem as emissões de frete.

A mudança mais ampla em direção a soluções flexíveis se alinha com a transição para logística de menor carbono, e as resinas TPSea™ visam especificamente aplicações de embalagens flexíveis e sachês com capacidade de processamento substituto. Os sachês comestíveis para condimentos em restaurantes de serviço rápido ilustram como a funcionalidade aliada à compostabilidade conquista aprovação regulatória e aceitação do consumidor. Outros grupos de produtos, como bandejas e talheres, continuam a registrar ganhos incrementais, mas o crescimento se inclina para formatos flexíveis onde as características solúveis em água ou compostáveis em casa das algas resolvem os desafios de fim de vida que assombram os bioplásticos rígidos.

Por Composição de Material: o alginato lidera, mas os pellets misturados aceleram

O alginato manteve 35,05% da participação de receita em 2025 com base na comprovada segurança de contato com alimentos e na infraestrutura de extração madura. No entanto, os pellets misturados avançam a um CAGR de 8,3% à medida que os processadores misturam polissacarídeos de algas com amidos ou óleos vegetais para ajustar o fluxo de fusão e reduzir custos. Esses insumos híbridos diminuem a dependência de qualquer matéria-prima única e ampliam as janelas de processamento nas linhas de plástico legadas.

O tamanho do mercado de embalagens à base de algas para materiais misturados deve capturar adoção mais ampla em sachês de cosméticos e cuidados pessoais que precisam tanto de barreira quanto de resistência de selagem. Os compósitos de celulose e algas movem a tecnologia em direção a recipientes semirígidos, abrindo oportunidades em produtos secos e farmacêuticos. A P&D contínua em enzimas e solventes verdes deve melhorar a pureza e a estabilidade, reforçando o papel do alginato enquanto apoia um futuro multimaterial.

Por Função de Embalagem: os filmes flexíveis definem o ritmo enquanto os revestimentos de barreira crescem

Os filmes flexíveis compostáveis geraram 44,71% das receitas de 2025, posicionando-os como a função âncora para o mercado de embalagens à base de algas. Seu domínio decorre do caminho claro para estabelecer a coleta municipal de compostagem em muitas cidades e dos programas-piloto bem-sucedidos em redes de hospitalidade. Os revestimentos de barreira em substratos de fibra, registrando um CAGR de 7,28%, permitem que os conversores usem papelão existente enquanto substituem os revestimentos fluorados agora sob escrutínio regulatório.

Os filmes comestíveis abrem nichos premium em pós de bebidas pré-medidos e sachês de temperos, eliminando completamente os resíduos secundários. Os bioplásticos rígidos ficam atrás em crescimento porque a moldagem por injeção requer maior estabilidade térmica; no entanto, ajustes de processo usando misturas de algas e celulose estão fechando essa lacuna para pequenos dispositivos médicos. Ao longo do período de previsão, construções de dupla camada que combinam barreiras derivadas de algas com fibra reciclada devem entrar nos mercados de salgadinhos de alto volume.

Por Setor do Usuário Final: alimentos lidera, mas a saúde avança rapidamente

Alimentos e bebidas geraram 37,88% da receita do mercado de embalagens à base de algas em 2025, à medida que os proprietários de marcas adotaram materiais que permitem o descarte comestível ou compostável em casa. As redes de serviço rápido adotaram pods de molho e filme de embrulho para cumprir os prazos de proibição de plásticos, garantindo volume de base. Farmacêuticos e saúde devem crescer a um CAGR de 9,1% graças à biocompatibilidade do alginato e à familiaridade regulatória proveniente de usos em administração de medicamentos.

A mudança setorial reflete as políticas de compras hospitalares que visam a redução de resíduos plásticos em embalagens estéreis e componentes de cuidados com feridas. As marcas de cosméticos também testam sachês de algas para cremes de dose única, usando a narrativa de fornecimento positivo para o oceano para capturar consumidores conscientes da sustentabilidade. Em todas as categorias, dados claros de cadeia de custódia sobre a origem do cultivo estão se tornando um pré-requisito, dando aos fornecedores verticalmente integrados uma vantagem comercial.

Por Canal de Distribuição: os relacionamentos diretos dominam em um mercado emergente

As vendas diretas representaram 58,02% da receita em 2025 e continuam a crescer a um CAGR de 7,65% porque os conversores requerem orientação técnica prática durante os ensaios iniciais. A colaboração estreita encurta os ciclos de qualificação e permite que os fornecedores coletem feedback de desempenho que alimenta as iterações de produtos.

À medida que o mercado de embalagens à base de algas escala, a distribuição indireta se expandirá, particularmente para grades padrão com fichas técnicas publicadas. Mesmo assim, espera-se que os principais fornecedores mantenham modelos híbridos, usando o engajamento direto para aplicações complexas e de alta margem e parceiros de canal para lançamentos de SKU de commodities. Essa abordagem espelha a evolução do setor de produtos químicos especiais e equilibra o alcance com o conhecimento de aplicação.

Análise Geográfica

A Ásia-Pacífico gerou 37,94% da receita global em 2025 e deve crescer a um CAGR de 9,63%. A costa de Jiangsu, na China, permanece como a maior zona de cultivo, embora as pressões de doenças estejam levando os agricultores a adotar raças resistentes a doenças e linhas offshore. A Coreia do Sul estabeleceu um novo recorde de exportação de KRW 1 trilhão em 2024 e planeja atingir KRW 1,3 trilhão até 2027, sinalizando apoio em nível estatal para cadeias de valor à base de algas. A Indonésia e as Filipinas continuam a fornecer a maior parte da matéria-prima de carragenina, mas as potenciais barreiras de exportação mantêm os compradores cautelosos.

A Europa combina liderança em inovação com incentivos regulatórios. A área integrada ao parque eólico dos Países Baixos valida um modelo de cultivo escalável, e as taxas de Responsabilidade Estendida do Produtor do Reino Unido em 2025 dão preferência financeira a formatos compostáveis. A decisão da França de expandir a Responsabilidade Estendida do Produtor para equipamentos de pesca abre um nicho de aplicação marinha que favorece os polímeros de origem oceânica. O financiamento de capital de risco em Notpla e Kelpi sublinha a confiança dos investidores de que os inovadores europeus podem capturar segmentos de mercado premium.

A América do Norte se posiciona como um polo tecnológico. A concessão do Departamento de Energia e o prêmio da Fundação Nacional de Ciências da Sway avançam a química de resinas substitutas, enquanto os esquemas de Responsabilidade Estendida do Produtor em nível estadual no Maine, Oregon e Califórnia adicionam demanda. O cultivo doméstico permanece modesto, mas o Departamento de Agricultura dos EUA projeta um setor de algas de USD 733 milhões até 2030, proporcionando segurança de matéria-prima para processadores locais. As parcerias estratégicas entre desenvolvedores de resinas dos EUA e produtores asiáticos já suprem a lacuna de fornecimento, enquanto as iniciativas de transferência de tecnologia visam localizar o cultivo nas costas do Atlântico e do Pacífico.

Cenário Competitivo

A concorrência é moderadamente consolidada e dinâmica, com startups apoiadas por capital de risco atraindo mais de USD 40 milhões em capital durante 2024. Os processadores estabelecidos se concentram em alginato e carragenina de alto volume, mas enfrentam compressão de margens quando os preços das matérias-primas disparam. Startups como Notpla, Sway, Kelpi e B'ZEOS usam tecnologias de extração ou composição protegidas por patentes para se diferenciar em desempenho e rastreabilidade.

Dois campos estratégicos estão se formando. Os fornecedores tradicionais aproveitam a escala existente, a distribuição e os acordos de fornecimento de longo prazo, enquanto os novos entrantes se integram verticalmente, conduzem ensaios de cultivo e fazem parceria diretamente com os proprietários de marcas para pilotos de codesenvolvimento. Esse último caminho acelera os ciclos de aprendizado e orienta o design de resinas em torno de critérios de desempenho do mundo real.

Fusões ou alianças de compartilhamento de capacidade são prováveis à medida que os custos de fabricação aumentam. As potenciais associações permitiriam que startups curiosas sobre escala acessem ativos de extração comprovados sem se comprometer com construções completas de plantas, e forneceriam aos processadores estabelecidos um influxo de propriedade intelectual. Nos próximos cinco anos, o progresso na redução de custos e as taxas de adoção pelas marcas determinarão quais modelos de negócios criam vantagens competitivas sustentáveis no mercado de embalagens à base de algas.

Líderes do Setor de Embalagens à Base de Algas

Notpla Limited

Sway Innovation Co.

B'ZEOS Switzerland SA

Zerocircle Alternatives Pvt. Ltd.

Evoware

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sea Vegetable lançou o "Projeto Delicious Suji Aonori" para expandir o uso culinário de algas e financiar pesquisas de aquicultura.

- Janeiro de 2025: A Notpla captou mais de EUR 25 milhões para escalar embalagens à base de algas compostáveis em casa para a América do Norte.

- Novembro de 2024: A B'ZEOS garantiu EUR 5 milhões para ampliar a produção de embalagens compostáveis em parceria com fabricantes de alimentos multinacionais.

- Novembro de 2024: A Sway e a Umaro ganharam uma concessão de USD 1,5 milhão do Departamento de Energia dos EUA para converter subprodutos de alginato em resinas termoplásticas.

Escopo do Relatório Global do Mercado de Embalagens à Base de Algas

O plástico derivado de algas é 100% biodegradável e ecologicamente correto, fornecendo uma solução viável para a crise ambiental causada pelos plásticos de uso único. As embalagens biodegradáveis à base de algas estão ganhando popularidade no setor alimentício como uma alternativa sustentável aos materiais de embalagem tradicionais. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens à base de algas é segmentado por tipo de produto (Folhas, Filmes, Embalagens Flexíveis, Caixas e Outros Produtos), por setor do usuário final (Alimentos, Cuidados Pessoais e Cosméticos, Farmacêuticos, Varejo e Outros Setores do Usuário Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Folhas |

| Filmes |

| Embalagens Flexíveis |

| Caixas e Bandejas |

| Canudos e Talheres |

| Outro Tipo de Produto |

| À Base de Alginato |

| À Base de Carragenina |

| À Base de Ágar |

| Compósitos de Celulose e Algas |

| Pellets de Biopolímero Misturado |

| Filmes e Revestimentos Comestíveis |

| Filmes Flexíveis Compostáveis |

| Bioplásticos Rígidos |

| Revestimentos de Barreira para Papel e Cartão |

| Alimentos e Bebidas |

| Serviços de Alimentação e Hospitalidade |

| Cuidados Pessoais e Cosméticos |

| Farmacêuticos e Saúde |

| Varejo e Comércio Eletrônico |

| Outro Setor do Usuário Final |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Folhas | ||

| Filmes | |||

| Embalagens Flexíveis | |||

| Caixas e Bandejas | |||

| Canudos e Talheres | |||

| Outro Tipo de Produto | |||

| Por Composição de Material | À Base de Alginato | ||

| À Base de Carragenina | |||

| À Base de Ágar | |||

| Compósitos de Celulose e Algas | |||

| Pellets de Biopolímero Misturado | |||

| Por Função de Embalagem | Filmes e Revestimentos Comestíveis | ||

| Filmes Flexíveis Compostáveis | |||

| Bioplásticos Rígidos | |||

| Revestimentos de Barreira para Papel e Cartão | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Serviços de Alimentação e Hospitalidade | |||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêuticos e Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Outro Setor do Usuário Final | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens à base de algas?

O mercado de embalagens à base de algas está avaliado em USD 796,35 milhões em 2026 e deve atingir USD 1,08 bilhão até 2031.

Qual região gera a maior receita para embalagens à base de algas?

A Ásia-Pacífico lidera com 37,94% de participação de receita em 2025 e está expandindo a um CAGR de 9,63% até 2031.

Qual segmento de aplicação está crescendo mais rapidamente dentro do mercado?

As embalagens flexíveis mostram o crescimento mais rápido, registrando um CAGR de 9,05% à medida que as marcas migram para formatos flexíveis adequados para envio por comércio eletrônico.

Por que as empresas farmacêuticas estão adotando embalagens derivadas de algas?

A familiaridade regulatória com o alginato e sua comprovada biocompatibilidade permitem o contato seguro com produtos médicos, impulsionando um CAGR de 9,1% no segmento de saúde.

Como as proibições de plásticos de uso único influenciam a demanda do mercado?

As proibições em nível nacional criam lacunas imediatas de conformidade, levando as marcas a substituir os materiais restritos por alternativas à base de algas que atendem tanto aos padrões de segurança quanto de compostabilidade.

Qual é o principal obstáculo para a rápida expansão de capacidade?

O alto investimento inicial — frequentemente superior a USD 50 milhões por biorefinaria integrada — desacelera as construções em grande escala e atrasa as economias de escala para os novos entrantes.

Página atualizada pela última vez em: