Tamanho e Participação do Mercado de Embalagens Sustentáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

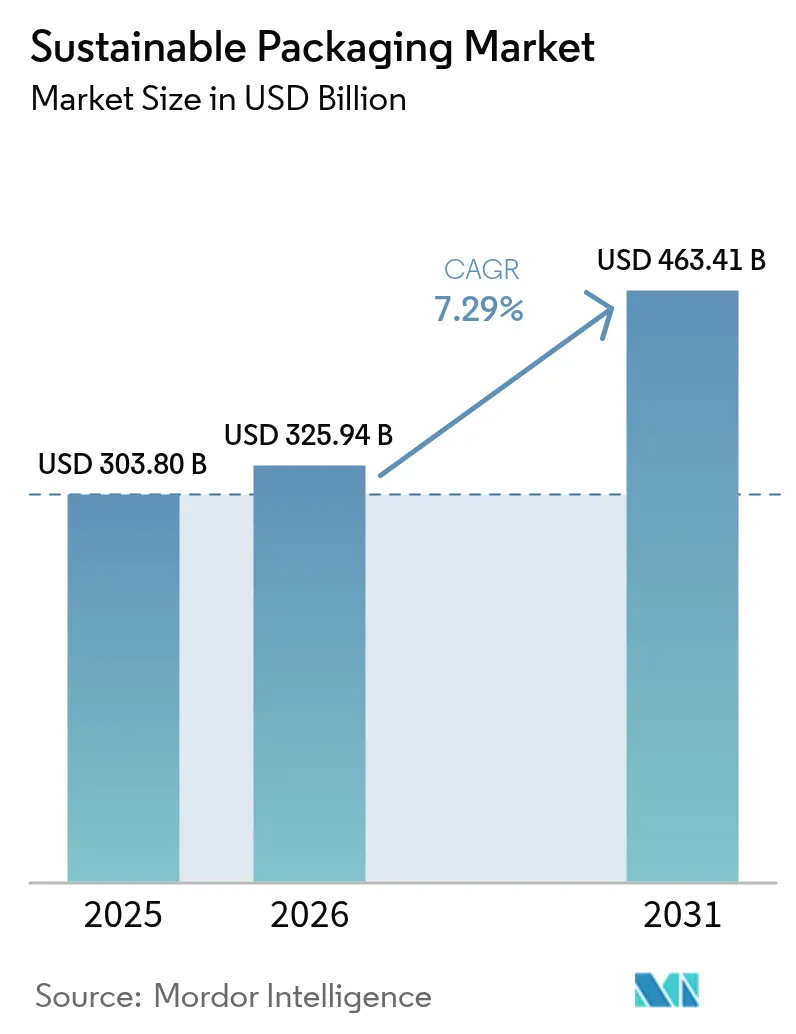

| Tamanho do Mercado (2026) | 325.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 463.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Sustentáveis por Mordor Intelligence

O tamanho do mercado de embalagens sustentáveis foi avaliado em USD 303,80 bilhões em 2025 e estima-se que cresça de USD 325,94 bilhões em 2026 para atingir USD 463,41 bilhões até 2031, a um CAGR de 7,29% durante o período de previsão (2026-2031). O impulso está ancorado na convergência de regulamentações de Responsabilidade Estendida do Produtor (REP) que agora abrangem 63 países, eliminando a arbitragem regulatória e desbloqueando eficiências de escala transfronteiriças. Os compromissos das marcas com limites mínimos de conteúdo reciclado, o rápido progresso nas tecnologias de reciclagem química e o crescimento dos volumes do comércio eletrônico que exigem o dimensionamento correto das embalagens estão acelerando a alocação de capital em direção a soluções circulares. O financiamento de capital de risco em substratos à base de micélio e algas marinhas, aliado à triagem habilitada por IA que melhora os rendimentos de materiais, está reduzindo a diferença de custo entre matérias-primas recicladas e virgens. Simultaneamente, fusões estratégicas — como a união entre Amcor e Berry Global — estão consolidando recursos de pesquisa e desenvolvimento para acelerar a comercialização de formatos de próxima geração.

Principais Conclusões do Relatório

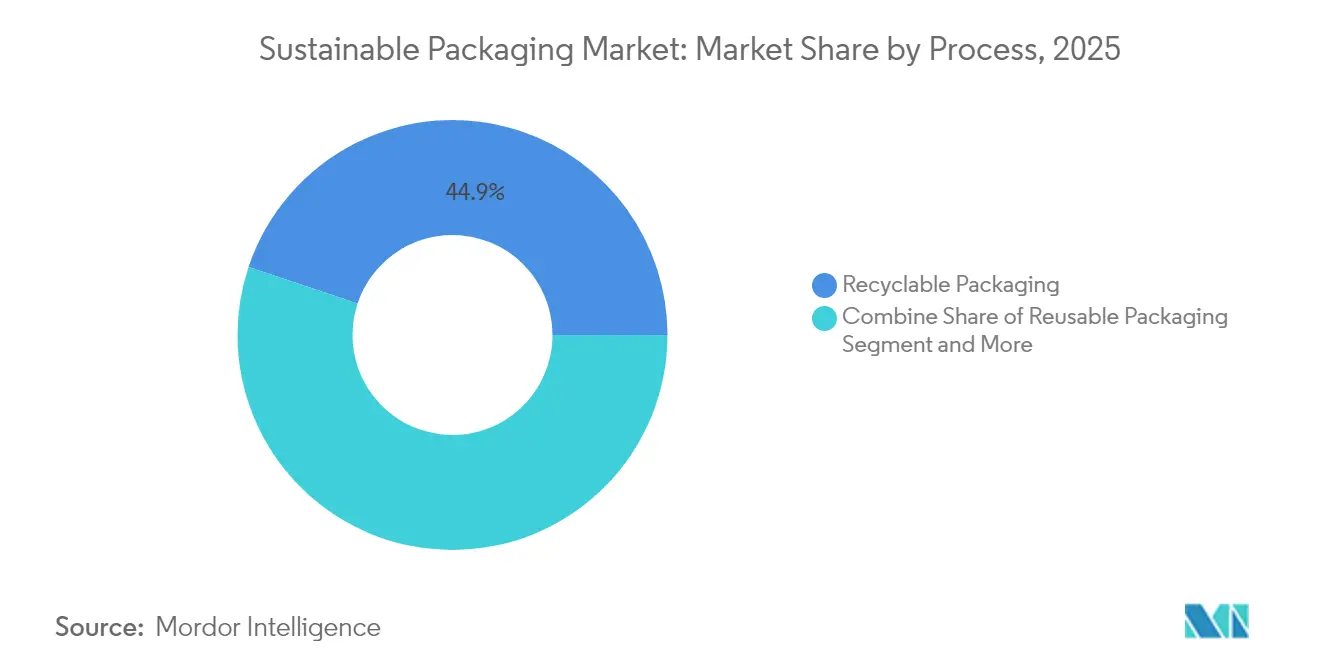

- Por processo, as soluções recicláveis mantiveram uma participação de receita de 44,88% em 2025, enquanto os formatos compostáveis e biodegradáveis estão se expandindo a um CAGR de 12,32% até 2031.

- Por material, papel e papelão lideraram com 39,96% da participação do mercado de embalagens sustentáveis em 2025; os materiais de origem vegetal têm previsão de crescimento a um CAGR de 11,21% até 2031.

- Por formato de embalagem, as soluções rígidas detinham 54,64% de participação em 2025, enquanto as embalagens flexíveis têm projeção de avançar a um CAGR de 8,32% até 2031.

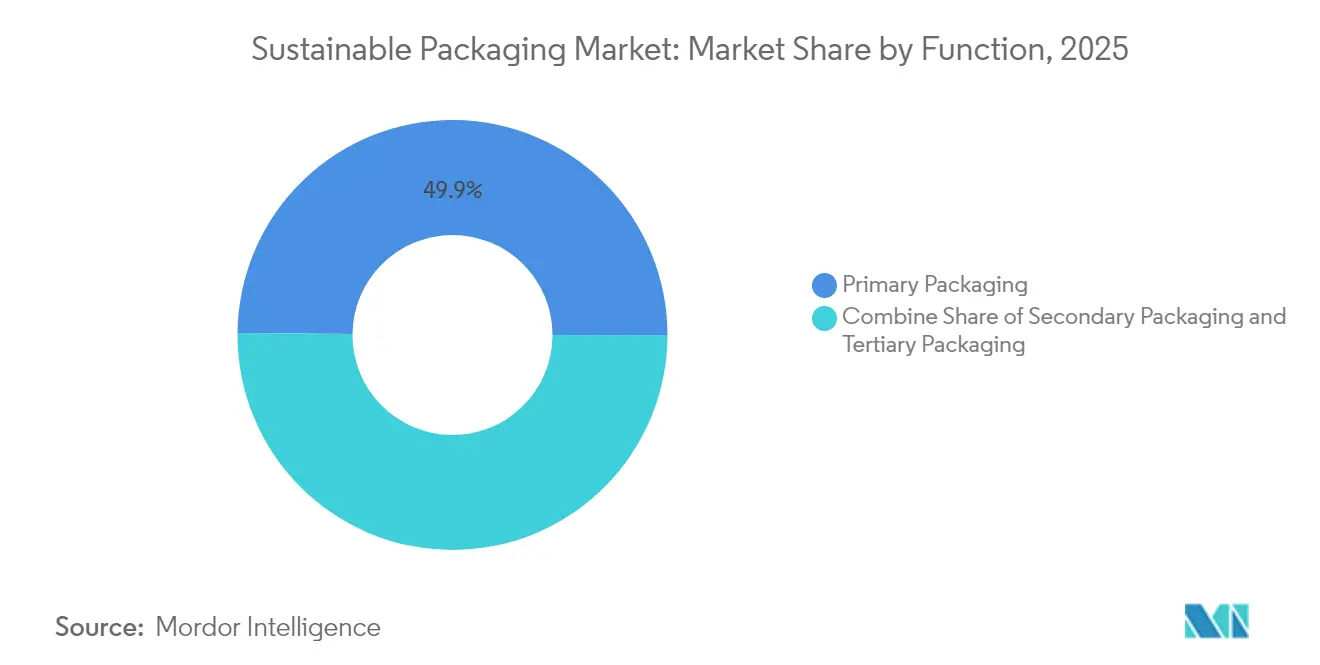

- Por função, os formatos primários capturaram 49,85% do tamanho do mercado de embalagens sustentáveis em 2025, enquanto as embalagens secundárias crescem mais rapidamente a um CAGR de 9,39% até 2031.

- Por usuário final, alimentos e bebidas responderam por 37,78% do tamanho do mercado de embalagens sustentáveis em 2025, mas o comércio eletrônico e o varejo estão acelerando a um CAGR de 12,63% até 2031.

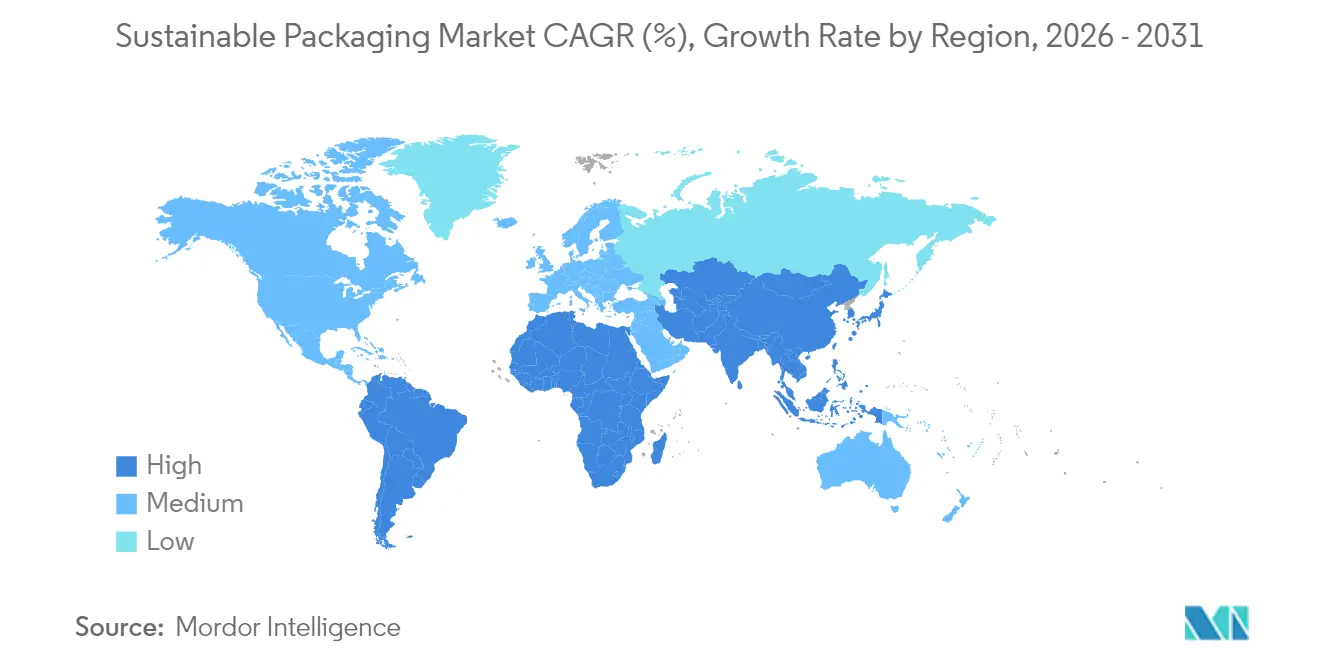

- Por geografia, a Europa liderou com 34,18% de participação de mercado em 2025; espera-se que a Ásia-Pacífico registre o maior CAGR de 11,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Sustentáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das leis de REP nos mercados da OCDE e dos BRICS | +1.8% | Global, implantação inicial na UE e América do Norte | Médio prazo (2-4 anos) |

| Compromissos das marcas com ≥25% de conteúdo pós-consumo reciclado | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Projetos-piloto de devolução e reutilização no varejo | +0.9% | América do Norte, UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Triagem habilitada por IA aumenta os rendimentos de reciclagem | +0.7% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Reciclagem química de grau alimentar para poliolefinas | +0.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Inovação em embalagens de micélio e algas marinhas | +0.4% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Leis de Responsabilidade Estendida do Produtor Criam Convergência de Conformidade

A convergência dos mandatos de REP em 63 jurisdições está desmantelando a fragmentação regulatória. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, estabelece metas de 30% de conteúdo reciclado para embalagens de PET para alimentos e proíbe substâncias PFAS, impulsionando estruturas semelhantes nas economias da OCDE e dos BRICS. [1]O'Keeffe, Hazel, "O Novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens – Destaques e Desafios à Frente," PackagingLaw.com, packaginglaw.com Novos estatutos quenianos espelham as estruturas de taxas da UE, enquanto Oregon e Colorado exigem Organizações de Responsabilidade do Produtor financiadas pelas marcas a partir de julho de 2025. Cronogramas harmonizados permitem que marcas globais implementem soluções de design único em escala, reduzindo os custos de conformidade e acelerando a adoção no mercado de embalagens sustentáveis.

Os Compromissos das Marcas Impulsionam a Padronização do Conteúdo de Resíduos Pós-Consumo Além dos Mínimos Regulatórios

As principais empresas de bens de consumo agora superam a legislação ao se comprometerem com 25–50% de conteúdo reciclado pós-consumo em todo o portfólio até 2030. A meta da Unilever para 2025 de que todas as embalagens sejam recicláveis, reutilizáveis ou compostáveis e o fornecimento de 1.000 toneladas de plástico reciclado pela Amcor para embalagens Cadbury exemplificam metas voluntárias que estabelecem bases de referência de facto para o setor. Os kits de ferramentas padronizados de medição de conteúdo pós-consumo do Pacto de Plásticos dos EUA simplificam a verificação, catalisando a clareza nas aquisições e impulsionando o crescimento no mercado de embalagens sustentáveis.

Projetos-Piloto de Logística de Comércio Eletrônico Escalam Sistemas de Embalagens Reutilizáveis

A Amazon substituiu 95% dos travesseiros de ar plásticos da América do Norte por papel reciclável na calçada e o Walmart eliminou 2.000 toneladas de envelopes plásticos de uso único, ilustrando como a alavancagem do volume de envios traduz a sustentabilidade em menores custos unitários. Os esquemas de devolução no varejo integram a logística reversa, dando origem a conjuntos de embalagens reutilizáveis que circulam pelas redes de comércio eletrônico. O dimensionamento correto impulsionado por aprendizado de máquina reduz ainda mais o consumo de materiais, sustentando a expansão de dois dígitos do mercado de embalagens sustentáveis.

Tecnologias de Triagem Aprimoradas por IA Melhoram a Economia da Reciclagem

Sistemas de visão computacional combinados com espectroscopia NIR em instalações de recuperação de materiais europeias e norte-americanas elevam a precisão de identificação de plásticos e desbloqueiam 12 fluxos de materiais, como observado nas plantas Site Zero da Suécia e AMP ONE de Ohio. O estatuto da Califórnia que exige 65% de reciclagem de embalagens de uso único até 2032 incentiva a adoção, reduzindo os custos de contaminação e estreitando as diferenças de preço entre resinas virgens e recicladas. Rendimentos mais elevados ampliam a disponibilidade de conteúdo pós-consumo reciclado e reforçam a trajetória de crescimento do mercado de embalagens sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta limitada de resinas de conteúdo pós-consumo reciclado de grau alimentar | -1.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Prêmios de custo impulsionados pela inflação em relação às matérias-primas virgens | -0.8% | Global | Médio prazo (2-4 anos) |

| Infraestrutura de compostagem fragmentada | -0.6% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de litígios por greenwashing | -0.4% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Oferta de Resinas de Conteúdo Pós-Consumo Reciclado Criam Gargalos Estratégicos

Os compromissos das marcas agora superam a oferta de conteúdo pós-consumo reciclado transparente e de grau alimentar. A queda nos volumes de leite reduz o fluxo natural de HDPE, inflacionando os prêmios e forçando a dependência de importações que prejudicam os recuperadores domésticos. Esse desequilíbrio ameaça o cumprimento oportuno das cotas regulatórias, desacelerando a expansão para o mercado de massa de embalagens sustentáveis.

A Persistência do Prêmio de Custo Desafia a Adoção pelo Mercado de Massa

Os substratos reciclados e de base biológica ainda são negociados com prêmios em relação aos polímeros virgens devido aos custos adicionais de coleta e processamento, agravados pela inflação dos preços de energia.[2]Ecoplashk, "O que é Resina Pós-Consumo (RPC) Plástica?" ecoplashk.com Os preços voláteis do conteúdo pós-consumo reciclado complicam os contratos de aquisição de longo prazo, particularmente para aplicações de baixa margem, moderando a adoção no setor de embalagens sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: As Soluções Compostáveis Ganham Impulso em Meio a Lacunas de Infraestrutura

Os formatos recicláveis mantiveram uma participação de 44,88% em 2025, mas as ofertas compostáveis e biodegradáveis estão crescendo a um CAGR de 12,32%, refletindo a confiança dos investidores em biomateriais como os filmes de algas marinhas da B'Zeos. O tamanho do mercado de embalagens sustentáveis para compostáveis está impulsionado pela demanda de marcas de serviços de alimentação e cuidados pessoais que buscam soluções livres de fragmentação de microplásticos. No entanto, apenas 30% dos municípios dos EUA têm acesso a locais de compostagem industrial, limitando a penetração no curto prazo. Em resposta, o COMPOST Act dos EUA propõe USD 2 bilhões em subsídios para expandir a capacidade, o que elevaria diretamente as taxas de desvio e as perspectivas de crescimento no longo prazo.

A confusão dos consumidores sobre o manuseio no fim da vida útil ainda provoca contaminação nos fluxos de resíduos orgânicos, exigindo rotulagem mais clara e campanhas de educação pública. A digestão anaeróbica surgiu como um caminho alternativo, gerando receita de biogás que melhora a economia dos projetos e compensa parcialmente as deficiências de infraestrutura. Com as lacunas de política e processamento se fechando gradualmente, os formatos compostáveis estão prontos para capturar uma fatia crescente do mercado de embalagens sustentáveis.

Por Tipo de Material: A Inovação de Base Vegetal Desafia a Dominância Tradicional

Papel e papelão representaram 39,96% da receita de 2025 devido aos sistemas de reciclagem maduros e à confiança dos consumidores. Os substratos de base vegetal, no entanto, estão avançando a um CAGR de 11,21%, impulsionados pelas linhas de formação a seco de fibra da Stora Enso que reduzem o uso de água em 75% e a energia em 30%, aumentando as credenciais de circularidade. Espera-se que a participação do mercado de embalagens sustentáveis de poliolefinas se contraia gradualmente à medida que as proibições de PFAS e as regras de conteúdo reciclado se intensificam.

Avanços na reciclagem avançada, incluindo o processo de vaporização a 260 °C de Berkeley que converte polietileno em matéria-prima com 98% de recuperação, permitem ciclos de grau alimentar e mitigam a reciclagem de menor valor. As espumas de micélio e os substitutos de PET à base de madeira estão expandindo os casos de uso endereçáveis além dos segmentos de nicho, sinalizando uma transição mais ampla de materiais no mercado de embalagens sustentáveis.

Por Formato de Embalagem: As Soluções Flexíveis Impulsionam Ganhos de Eficiência

As estruturas rígidas detinham 54,64% da receita de 2025. No entanto, os formatos flexíveis, registrando um CAGR de 8,32%, estão erodindo essa liderança à medida que as bolsas e filmes de material único combinam desempenho de barreira com reciclabilidade. A embalagem retort reciclável da Amcor elimina as camadas de alumínio e reduz o carbono do ciclo de vida em até 60%. Tais inovações reduzem o peso e as emissões, ampliando as vantagens do custo total de propriedade. O lançamento de três soluções de material único pela Huhtamaki em 2024 indica uma profundidade crescente do pipeline. Enquanto isso, o vidro rígido e o metal permanecem consolidados em canais premium ou de recarga, onde a reciclabilidade infinita e a percepção de qualidade pelo consumidor prevalecem. No geral, as tendências de substituição de formatos continuam a moldar a trajetória do mercado de embalagens sustentáveis em direção a pegadas mais leves e de menor carbono.

Por Função: As Embalagens Secundárias Emergem como Motor de Crescimento

As embalagens primárias geraram 49,85% do faturamento de 2025. Os formatos secundários, expandindo-se a um CAGR de 9,39%, estão se beneficiando do volume do comércio eletrônico que recompensa caixas de tamanho correto e alternativas de amortecimento. O dimensionamento algorítmico de caixas da Amazon reduziu o uso de papelão ondulado e eliminou 95% dos travesseiros plásticos, aumentando a eficiência e reforçando a demanda no mercado de embalagens sustentáveis.

A fabricante de sacos a vácuo Moda, adquirida pela Amcor, utiliza IA para medir com precisão o comprimento do filme, reduzindo o desperdício durante as operações de embalagem de aves e queijos. O foco regulatório nas emissões de embalagens de transporte impulsiona ainda mais os investimentos em direção a soluções secundárias e terciárias mais leves, porém robustas.

Por Usuário Final: A Transformação do Comércio Eletrônico Acelera a Adoção

Alimentos e bebidas mantiveram 37,78% da receita de 2025, mas enfrentam o avanço competitivo mais rápido do varejo online, avançando a um CAGR de 12,63%. O tamanho do mercado de embalagens sustentáveis para formatos de comércio eletrônico se beneficia de altos volumes de pedidos, permitindo o retorno sobre os investimentos em atualizações de maquinário, como automação de envelopes de papel e testes de sacolas reutilizáveis.

A casa de cosméticos de luxo Estée Lauder relata que 71% das embalagens já atendem aos critérios dos "5 Rs" e tem como meta 100% até 2025, ilustrando o impulso do segmento premium por meio de inovações circulares. A adoção farmacêutica de PET à base de madeira diversifica ainda mais a base de clientes do setor de embalagens sustentáveis.

Análise Geográfica

A participação de receita de 34,18% da Europa em 2025 reflete sua postura regulatória de pioneirismo que gerou infraestrutura de reciclagem madura e normas de ecodesign. A modulação das taxas de REP pelo desempenho de circularidade incentiva embalagens com alto conteúdo reciclado, reforçando os ciclos de inovação dos fornecedores. Os esquemas harmonizados de depósito e devolução simplificam a coleta, tornando a Europa o mercado de referência tanto para projetos-piloto de reciclagem avançada quanto para a comercialização de materiais de base biológica. As sedes de marcas multinacionais localizadas na região amplificam ainda mais a densidade da demanda, garantindo que o mercado de embalagens sustentáveis continue a testar e escalar avanços localmente.

A Ásia-Pacífico está no caminho para o CAGR mais rápido de 11,05% graças ao endurecimento das regras no Japão, Coreia do Sul, Austrália e estruturas-piloto de REP na China e na Índia. O mandato de plástico reciclado do Japão em vigor desde 2024 e sua lista positiva para resinas recicladas em contato com alimentos que entra em vigor em junho de 2025 desbloqueiam aplicações de alta margem e estimulam investimentos domésticos no reprocessamento de resinas. A política de supervisão em evolução da China para plásticos reciclados, aliada ao forte crescimento do comércio eletrônico, acelera a absorção de volume. O setor de embalagens de papel do Vietnã, com projeção de USD 3,5 bilhões até 2026, exemplifica a expansão regional ancorada na manufatura orientada para exportação.

A América do Norte se beneficia da adoção de REP em nível estadual e de compromissos voluntários agressivos por parte dos líderes de bens de consumo. Os programas de Oregon, Colorado e Califórnia financiam melhorias na coleta domiciliar, aumentando a disponibilidade de matéria-prima de conteúdo pós-consumo reciclado e estreitando as diferenças de custo. Os litígios por greenwashing — exemplificados pela recente ação da Austrália contra a Clorox — elevam o rigor de divulgação, fortalecendo a confiança dos consumidores e impulsionando cadeias de suprimentos transparentes. O Oriente Médio e África e a América do Sul permanecem incipientes, mas mostram rápida convergência de políticas, abrindo oportunidades de espaço em branco para os primeiros entrantes em tecnologia à medida que a infraestrutura se expande.

Panorama regulatório

A Responsabilidade Estendida do Produtor (EPR) e as regras de design de embalagens estão convergindo nos principais mercados, com a UE atuando como referência central. O Regulamento (UE) 2025/40, relativo a embalagens e resíduos de embalagens, entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, substituindo o modelo legado baseado em diretiva por um conjunto de regras diretamente aplicável em todos os Estados-Membros. O PPWR fixa requisitos exequíveis em torno de reciclabilidade e reutilização (incluindo minimização de embalagens), estabelece metas de conteúdo reciclado para embalagens plásticas e introduz marcos de classificação de desempenho de reciclabilidade até 2038, aumentando a pressão de conformidade sobre formatos multimateriais e designs de baixo rendimento.

Fora da UE, as obrigações de responsabilidade do produtor estão se intensificando por meio de instrumentos nacionais atualizados e orientações de implementação. No Reino Unido, o Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 entrou em vigor em 1º de janeiro de 2026, sob o Environment Act 2021, ampliando as obrigações dos produtores e reforçando as expectativas de dados, relatórios e financiamento. A definição de padrões e metodologias de cálculo está se tornando uma parte formal do planejamento de conformidade na Europa, com a Comissão Europeia mandatada (até 12 de fevereiro de 2026) a solicitar um padrão em nível de UE sobre compostabilidade doméstica e (até 12 de fevereiro de 2027) a preparar padrões harmonizados para cálculos de minimização de embalagens e definir números mínimos de rotação para embalagens reutilizáveis. Essa sequência moldará a forma como os sistemas de compostáveis e reutilização são especificados e auditados.

Cenário Competitivo

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de embalagens sustentáveis depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos e atendem a rigorosos padrões ambientais. Os líderes de mercado estão investindo fortemente no desenvolvimento de novos materiais e tecnologias que possam substituir as soluções de embalagem tradicionais, mantendo ou melhorando a funcionalidade. As empresas também estão focadas em construir relacionamentos sólidos com os usuários finais por meio de projetos de desenvolvimento colaborativo e soluções personalizadas. A capacidade de escalar soluções sustentáveis mantendo a competitividade de preços permanece crucial, assim como a capacidade de se adaptar às exigências regulatórias em evolução e às mudanças nas preferências dos consumidores.

Para novos entrantes e players menores, o sucesso reside na identificação e exploração de nichos de mercado específicos onde possam oferecer propostas de valor únicas. Isso inclui o desenvolvimento de soluções de embalagens sustentáveis especializadas para setores ou aplicações específicas, ou o foco em mercados geográficos particulares onde possam construir uma forte presença local. As empresas também devem navegar cuidadosamente pela crescente pressão regulatória em torno da sustentabilidade das embalagens e dos requisitos de reciclagem, o que pode criar tanto desafios quanto oportunidades. O risco de substituição por soluções alternativas de embalagem permanece uma consideração constante, impulsionando a necessidade de inovação contínua e melhoria nas ofertas de embalagens sustentáveis. Construir relacionamentos sólidos com os principais stakeholders ao longo da cadeia de valor, desde os fornecedores de matérias-primas até os usuários finais, está se tornando cada vez mais importante para o sucesso de longo prazo no mercado. As empresas de embalagens ecológicas e as empresas de embalagens verdes estão na vanguarda desses esforços, inovando continuamente para atender às demandas dos consumidores e dos reguladores.

Líderes do Setor de Embalagens Sustentáveis

Amcor plc

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os ciclos de redesenho impulsionados pela implementação estão criando oportunidades em formatos de embalagem capazes de atender aos testes cada vez mais rigorosos de reciclabilidade e minimização, mantendo os requisitos de barreira e compatibilidade com máquinas. O PPWR da UE (Regulamento (UE) 2025/40) se aplica a partir de 12 de agosto de 2026 e inclui disposições de minimização de embalagens e rotulagem harmonizada, elevando a demanda por estruturas de materiais mais simples e caminhos de fim de vida verificados. Na prática, isso está apontando para embalagens flexíveis monomaterial com maior integração de PCR, substituições de barreira à base de papel e bandejas à base de fibra que podem funcionar em equipamentos de selagem e moldagem já existentes, reforçadas por limites de PCR liderados por marcas e programas de dimensionamento adequado para e-commerce já em implementação.

As expansões de capacidade e os aumentos de escala tecnológica também estão se concentrando em embalagens à base de fibra e papelão de maior desempenho, sustentando a demanda de substituição em foodservice, varejo e embalagens secundárias. Nos Estados Unidos, a Genera concluiu uma expansão de embalagens de fibra moldada de 340 milhões de dólares em Vonore, Tennessee (com capacidade anual superior a 30.000 toneladas), e a Sappi North America concluiu seu Project Elevate de 500 milhões de dólares na Somerset Mill (adicionando 520.000 toneladas curtas de capacidade de papelão SBS), expandindo a oferta para aplicações de embalagens premium à base de papel. Além disso, estão surgindo caminhos de comercialização para substituir barreiras multimateriais, incluindo o lançamento em abril de 2026 pela Tetra Pak de uma caixa asséptica de 1 litro com barreira à base de papel (90% de conteúdo renovável) e o trabalho de avaliação da Amcor com a Kelpi sobre revestimentos de barreira à base de algas marinhas, enquanto as restrições de fornecimento de PCR mantêm as parcerias de reciclagem de grau alimentar e os investimentos em atualização de resina local como fatores centrais nas decisões de aquisição e qualificação de produtos.

Desenvolvimentos recentes do setor

- Julho de 2026: PureCycle Technologies e Mitsui & Co. anunciaram uma parceria estratégica com a RM TOHCELLO para levar polipropileno reciclado a aplicações de embalagens flexíveis no Japão. A colaboração tem como alvo casos de uso de embalagens alimentícias e de consumo que exigem qualidade consistente de matéria-prima reciclada, reforçando a prontidão do lado da oferta para compromissos de conteúdo reciclado.

- Janeiro de 2025: Amcor e Berry Global anunciaram uma fusão totalmente em ações destinada a criar uma plataforma global maior de embalagens de consumo e consolidar recursos de P&D em torno de prioridades de sustentabilidade. A união ampliou a escala em embalagens flexíveis e rígidas, apoiando uma comercialização mais rápida de estruturas recicláveis e de conteúdo reciclado em todos os portfólios de marcas.

- Novembro de 2024: B Zeos levantou 5 milhões de euros para ampliar filmes compostáveis à base de algas marinhas e firmou parceria com a Nestlé em aplicações piloto. O financiamento e as atividades-piloto avançaram os conceitos de barreira e filme não fósseis além do estágio laboratorial, expandindo o conjunto de substratos viáveis para formatos de embalagem compostáveis e de base biológica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de embalagens sustentáveis abrange soluções de embalagem vendidas a usuários finais, projetadas para reduzir o impacto ambiental por meio de designs recicláveis, reutilizáveis, compostáveis ou baseados em conteúdo reciclado, em todos os principais materiais e formatos de embalagem.

Exclusões de escopo: Este dimensionamento exclui serviços de sustentabilidade que não sejam de embalagem e a maioria dos projetos de consultoria pontuais que não resultam em receita de materiais de embalagem ou de embalagens finalizadas.

Visão geral da segmentação

- Por Processo

- Embalagens Reutilizáveis

- Embalagens Recicláveis

- Embalagens Compostáveis / Biodegradáveis

- Embalagens Comestíveis

- Por Tipo de Material

- Papel e Papelão

- Plásticos

- Vidro

- Metal (Alumínio, Aço)

- Materiais de Base Vegetal (Bagaço, Cogumelo, etc.)

- Por Formato de Embalagem

- Rígido

- Flexível

- Por Função

- Embalagens Primárias

- Embalagens Secundárias

- Embalagens Terciárias / de Transporte

- Por Usuário Final

- Alimentos e Bebidas

- Farmacêutico e Saúde

- Cosméticos e Cuidados Pessoais

- Comércio Eletrônico e Varejo

- Eletrônicos de Consumo

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a primeira camada do modelo de mercado e alinhar definições que parecem semelhantes, mas podem ser contabilizadas de forma diferente. Revisamos estatísticas públicas de embalagens e resíduos, sinais de política e indicadores de demanda, traduzindo-os depois em insumos mensuráveis que podem ser verificados ano a ano.

As referências típicas incluíram tipos de fontes como materiais e estatísticas de reciclagem da US EPA, séries de resíduos de embalagens do Eurostat, fluxos comerciais do UN Comtrade para os principais materiais de embalagem e indicadores macroeconômicos do Banco Mundial para normalizar a demanda entre regiões. Também utilizamos periódicos revisados por pares e bancos de dados de patentes para entender a direção de adoção de estruturas compostáveis e recicláveis, seguidos por registros de empresas, apresentações a investidores e atualizações de associações setoriais para validar acréscimos de capacidade e posicionamento de produtos. Bancos de dados pagos para dados financeiros de empresas, notícias e informações financeiras, e visões de importação e exportação em nível de embarque foram usados seletivamente para verificar faixas de receita e movimentos comerciais. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em conversores de embalagens, fornecedores de matéria-prima, proprietários de marcas e participantes de canal que influenciam as escolhas de especificação e os movimentos de preço. Usamos entrevistas e pesquisas estruturadas para testar o que os compradores consideram sustentável em decisões de compra reais, confirmando em seguida deslocamentos de volume, prêmios de preço e padrões de substituição na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 21% | APAC: 42% |

| Nível médio: 53% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 45% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda de embalagens é reconstruída a partir de sinais de consumo de uso final e intensidade de embalagem, sendo depois filtrada pela parcela que atende aos critérios comuns de sustentabilidade (reciclável, reutilizável, compostável ou de conteúdo reciclado). Esse modelo é submetido a testes de estresse por meio de verificações seletivas bottom-up, como preço amostrado por kg ou por unidade multiplicado por volumes estimados para os principais materiais, além de feedback de canal sobre deslocamentos de mix, antes de os totais serem ajustados.

Para manter o modelo prático, recorremos a variáveis que podem ser acompanhadas de forma consistente, como tendências de produção de alimentos e bebidas embalados, crescimento de embarques de varejo e e-commerce, taxas de substituição de materiais impulsionadas por regulação, disponibilidade de resina e fibra recicladas, e faixas observadas de prêmio de preço para formatos sustentáveis em comparação com opções convencionais. Quando faltam dados para países menores, preenchemos as lacunas usando indicadores proxy, como consumo per capita de embalagens, padrões de dependência de importação e grupos de mercados pares semelhantes, verificando depois os volumes implícitos em relação à capacidade e à direção do comércio.

A previsão utilizou análise de cenários apoiada por opiniões de especialistas, pois o momento das políticas, as restrições de matéria-prima reciclada e os compromissos das marcas podem acelerar ou desacelerar a curva de adoção. As premissas de crescimento de volume e precificação foram mantidas separadas, para que os efeitos inflacionários não sejam confundidos com ganhos reais de adoção.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo revisão de variação ano a ano, verificação cruzada com sinais independentes, como geração de resíduos de embalagens e taxas de reciclagem, e verificações de consistência entre crescimento de valor e crescimento de volume. Quando surge uma anomalia, o modelo é reaberto, o fator causador é isolado (volume, mix ou preço), e ligações de acompanhamento são acionadas com o grupo de respondentes mais relevante.

Antes da aprovação final, o trabalho passa por revisões escalonadas de analistas, para que definições, unidades e tratamento cambial permaneçam consistentes entre as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes acréscimos de capacidade ou oscilações acentuadas nos preços de matéria-prima reciclada. Imediatamente antes da entrega, realizamos uma revisão final para garantir que os dados públicos mais recentes e os sinais de mercado estejam refletidos.

Estimativa do mercado de embalagens sustentáveis da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para embalagens sustentáveis podem diferir mesmo quando o tema parece o mesmo, porque as empresas nem sempre usam os mesmos critérios de sustentabilidade, tratamento de preços ou momento de conversão cambial. As diferenças também aparecem quando uma estimativa segue um único ano-base, enquanto outra combina múltiplos anos de insumos e reporta um número único arredondado.

Neste estudo, a cadência de atualização e o momento cambial são controlados de forma rigorosa. A lógica de preços é verificada em relação aos movimentos observados de fibra e resina reciclada antes de finalizar a série de valores, razão pela qual o número de 2026 relatado pela Mordor Intelligence pode ficar acima ou abaixo de outros números públicos, dependendo do mês de atualização de cada um e de suavizarem ou não as variações de ASP entre os anos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 325,94 bilhões de dólares (2026) | |

| Consultoria Global A | 272,93 bilhões de dólares (2023) | Usa um ano-base anterior e pode carregar adiante as participações de mix sem revalidar totalmente os filtros de qualificação sustentável a cada ano, o que pode subestimar o valor posterior quando a adoção sustentável e os prêmios de preço aumentam. |

| Grupo de Pesquisa do Setor B | 314,23 bilhões de dólares (2025) | Situa o ponto de referência em 2025 e aplica uma trajetória de crescimento de prazo mais longo, na qual a forma como os prêmios de preço são escalonados e convertidos em USD pode alterar o valor relatado, mesmo que os volumes subjacentes sejam semelhantes. |

No geral, a dispersão é explicada principalmente por escolhas de tempo e pela forma como a precificação e a qualificação de sustentabilidade são atualizadas, e não por um universo de demanda completamente diferente. Ao manter as premissas vinculadas a insumos observáveis, como demanda de bens embalados, disponibilidade de matéria-prima reciclada e ritmo de substituição impulsionado por políticas, a estimativa permanece rastreável e reproduzível de uma atualização para a próxima.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens sustentáveis?

O tamanho do mercado de embalagens sustentáveis é avaliado em USD 325,94 bilhões em 2026 e tem projeção de atingir USD 463,41 bilhões até 2031.

Qual região lidera em participação de mercado atualmente?

A Europa detém a maior participação regional de 34,18% graças à adoção antecipada de regulamentações de economia circular.

Qual segmento está crescendo mais rapidamente por processo?

As embalagens compostáveis e biodegradáveis estão se expandindo a um CAGR de 12,32% até 2031, superando as demais categorias de processo.

Por que as embalagens flexíveis ganham espaço?

As bolsas de material único reduzem o peso do material e melhoram a reciclabilidade, impulsionando um CAGR de 8,32% que supera o crescimento do formato rígido.

Como as leis de REP estão influenciando o crescimento do mercado?

As estruturas harmonizadas de REP em 63 países padronizam os requisitos de conformidade, permitindo que as marcas escalem um único design de embalagem globalmente e adicionando uma estimativa de 1,8 ponto percentual ao CAGR previsto.

Quais são os principais gargalos que dificultam uma adoção mais rápida?

O fornecimento limitado de resinas de conteúdo pós-consumo reciclado de grau alimentar e os persistentes prêmios de custo em relação aos plásticos virgens permanecem as principais restrições, moderando a expansão no curto prazo.

Página atualizada pela última vez em: