Tamanho e Participação do Mercado de Embalagens Plásticas para E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

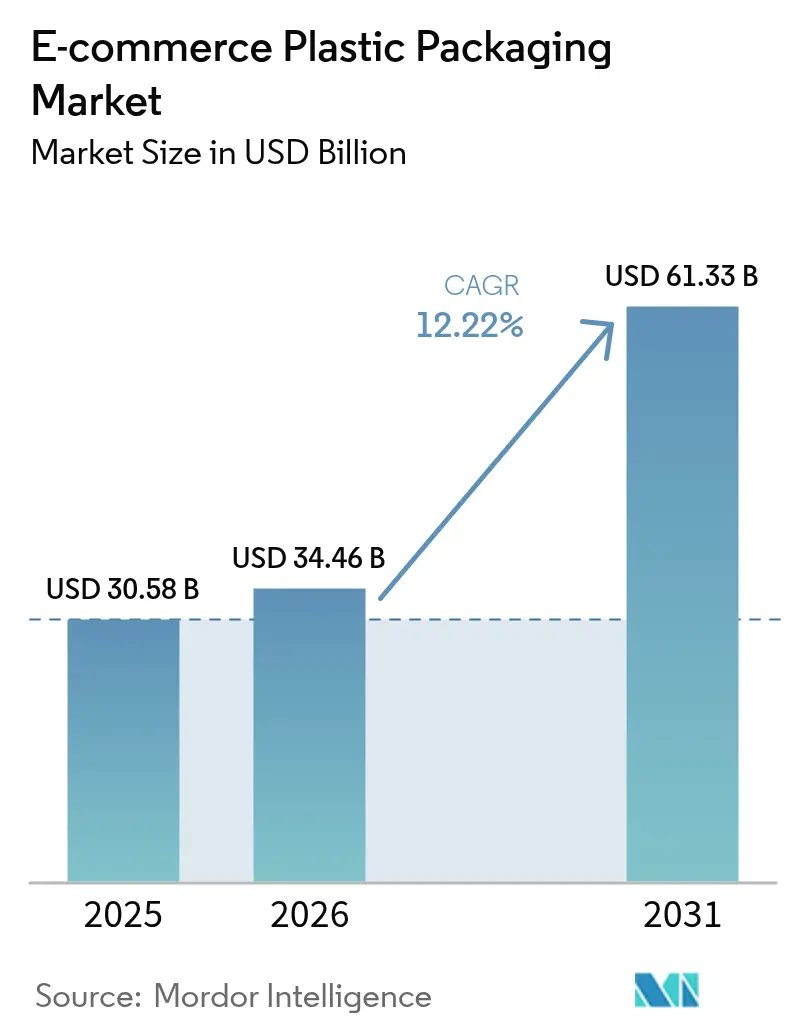

| Tamanho do Mercado (2026) | 34.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas para E-commerce por Mordor Intelligence

O tamanho do mercado de embalagens plásticas para e-commerce está projetado em USD 30,58 bilhões em 2025, USD 34,46 bilhões em 2026, e deverá atingir USD 61,33 bilhões até 2031, crescendo a um CAGR de 12,22% de 2026 a 2031. Uma mudança global para o varejo omnicanal está substituindo grandes centros de distribuição regionais por milhares de nós de micro-atendimento, forçando os conversores a fornecer filmes de calibre mais leve adequados tanto para reposição em loja quanto para entrega de encomendas. Os compromissos ambientais, sociais e de governança dos proprietários de marcas estão elevando a demanda por resinas certificadas como compostáveis, mesmo que esses materiais sejam 30–50% mais caros do que o polietileno convencional. Os armazéns automatizados estão migrando rapidamente para filmes esticáveis de nanacamadas que reduzem o peso dos paletes em até 30%, uma mudança que diminui os sobretaxas das transportadoras e amplia as margens dos conversores. A Ásia-Pacífico permanece como âncora de receita, mas o Oriente Médio é agora a geografia de crescimento mais rápido, impulsionado pelos investimentos logísticos da Visão 2030 da Arábia Saudita e pela estratégia de hub de comércio transfronteiriço dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

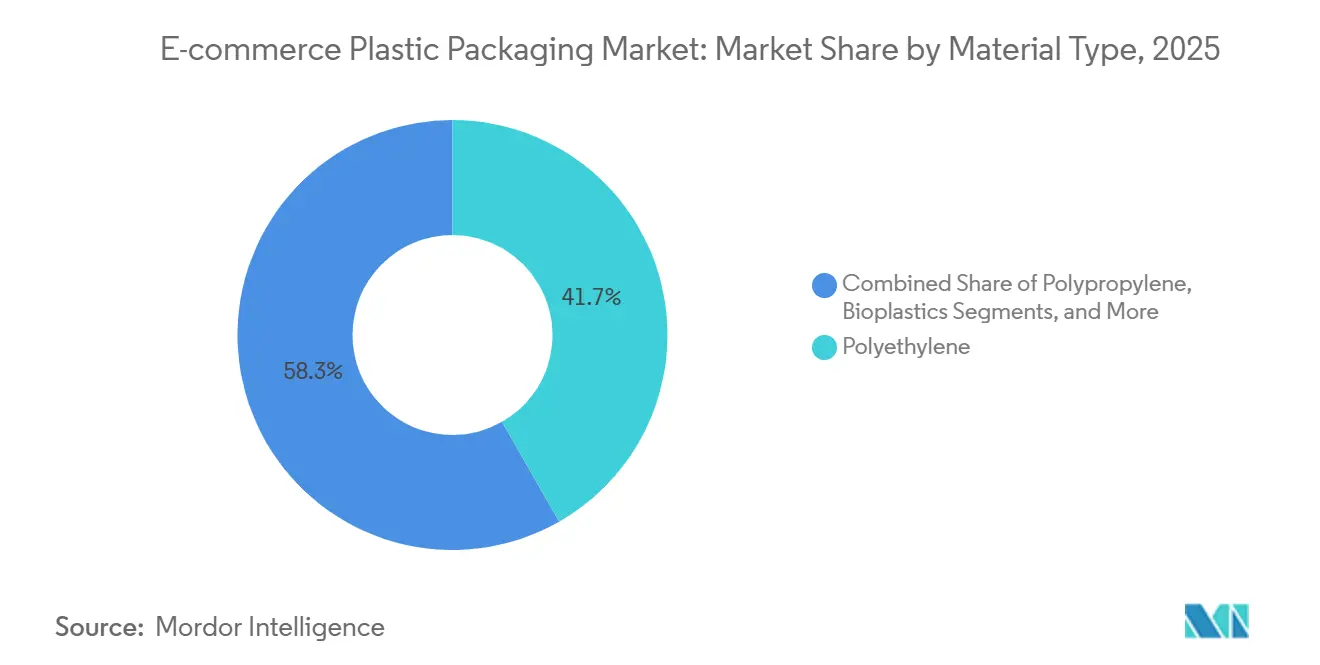

- Por tipo de material, o polietileno deteve 41,74% da receita em 2025, enquanto os bioplásticos estão a caminho de um CAGR de 12,84% até 2031.

- Por tipo de produto, sachês e sacos lideraram com 37,61% de participação em 2025; os formatos de proteção devem expandir a um CAGR de 12,55% até 2031.

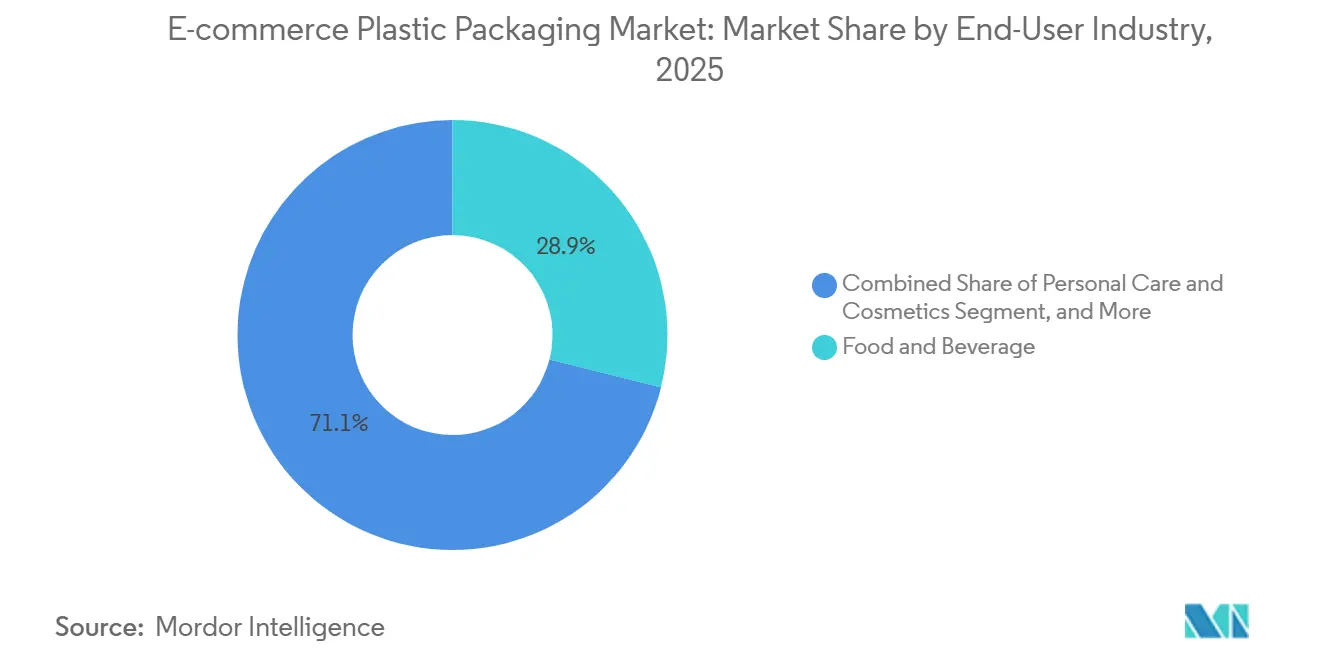

- Por setor do usuário final, alimentos e bebidas comandaram 28,93% das vendas de 2025, enquanto cuidados pessoais e cosméticos registram um CAGR de 13,12% até 2031.

- Por função de embalagem, a embalagem secundária capturou 45,83% da receita de 2025, enquanto paletização e filme esticável crescem mais rapidamente a 12,91% até 2031.

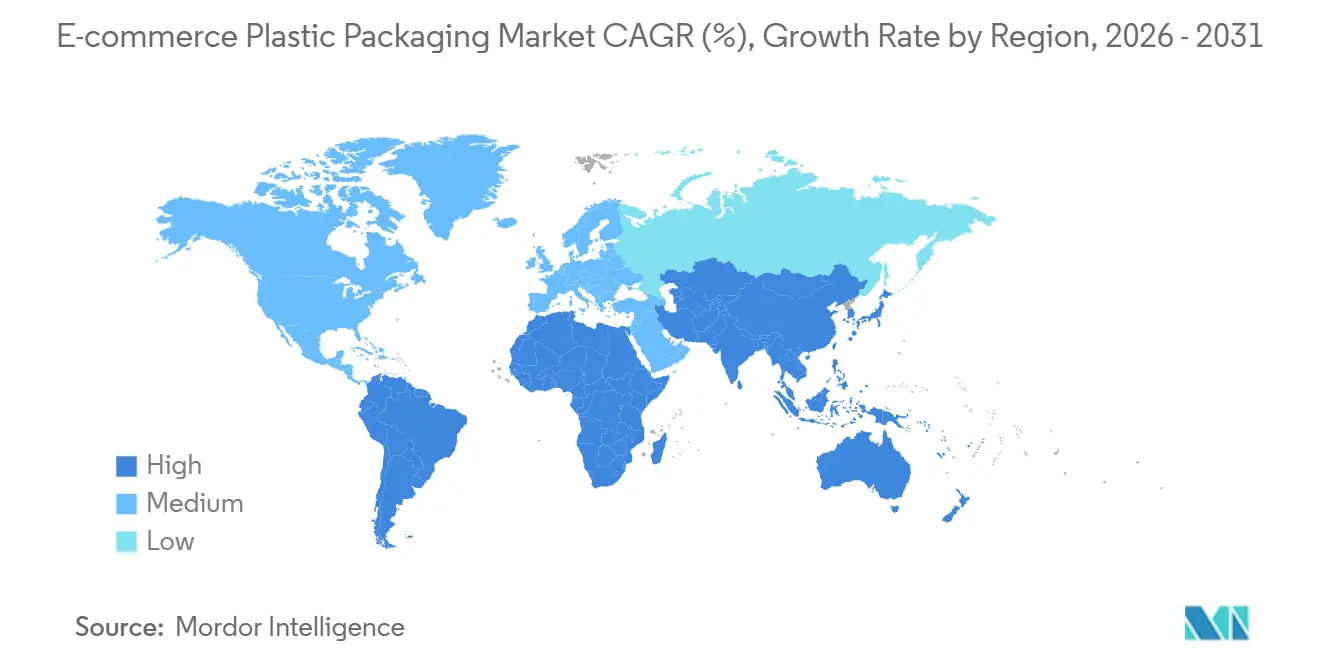

- Por geografia, a Ásia-Pacífico obteve 34,57% da receita de 2025; o Oriente Médio avança a um CAGR de 13,04% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Plásticas para E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração do varejo online | +2.8% | Global, com APAC e Oriente Médio liderando | Médio prazo (2-4 anos) |

| Crescimento em formatos flexíveis leves | +2.1% | América do Norte e Europa como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Proliferação de nós de atendimento omnicanal | +1.9% | América do Norte e Europa Ocidental, com expansão para APAC | Médio prazo (2-4 anos) |

| Demanda das marcas por plásticos imprimíveis e com design sofisticado | +1.4% | Global, concentrado em cuidados pessoais e cosméticos | Curto prazo (≤ 2 anos) |

| Aumento nas entregas de supermercado com controle de temperatura | +1.7% | APAC e Oriente Médio, emergindo na América Latina | Médio prazo (2-4 anos) |

| Rápida expansão de ciclos de embalagens reutilizáveis | +1.3% | Europa e América do Norte como mercados piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração do Varejo Online

O valor bruto de mercadoria do e-commerce da China superou USD 2,8 trilhões em 2025 e a Índia está a caminho de USD 350 bilhões até 2030, criando volume confiável para o mercado de embalagens plásticas para e-commerce. Os operadores de plataformas agregam compras de embalagens para obter descontos de escala, de modo que os conversores agora precisam agrupar mailers, amortecimento e revestimentos térmicos em kits completos. Os requisitos de rotulagem halal e texto em árabe limitam as opções dos conversores, o que inclina as propostas em favor de fornecedores com capacidade flexográfica interna. As taxas de devolução no Sudeste Asiático de 20–30% levam algumas marcas a plásticos de uso único, apesar das metas públicas de sustentabilidade. Setenta e seis por cento dos compradores dos Estados Unidos identificam agora a entrega gratuita em dois dias como fator decisivo, comprimindo os prazos de reposição para as unidades de manutenção de estoque de embalagens.[1]Ryder, "Estudo do Consumidor de E-commerce 2024," ryder.com

Crescimento em Formatos Flexíveis Leves

A redução de calibre cortou a espessura média do filme de 20–23 mícrons para 12–15 mícrons em três anos, reduzindo o uso de resina em aproximadamente 25% enquanto preserva a resistência à perfuração por meio de coextrusão de nanacamadas.[2]Manuli Stretch, "Tecnologia de Filme Esticável de Nanacamadas," manuli.com Os sachês flexíveis autossustentáveis pesam 40% menos do que caixas dobráveis comparáveis, economizando aos remetentes USD 0,50–1,00 por encomenda em rotas de longa distância.[3]Amcor, "Apresentação para Investidores 2025," amcor.com O limite de 50% de espaço vazio da União Europeia acelera a adoção de almofadas de ar sob demanda que se inflam no local e de mailers recicláveis na calçada, como o Pregis EverTec Renew. Os fechos de zíper com abertura e refechamento da Mondi apoiam programas de assinatura que justificam um prêmio de 15–20% para sachês com marca. O filme esticável da Berry Global de 2025 com 50% de conteúdo reciclado pós-consumo demonstra como os avanços na reciclagem estão fechando a lacuna em relação ao polietileno virgem em aplicações de estabilidade de carga.

Proliferação de Nós de Atendimento Omnicanal

Os varejistas norte-americanos gerenciavam em média 12 pontos de envio a partir da loja por marca em 2025, ante 7 em 2020. Os centros de micro-atendimento automatizados exigem rolos de almofadas de ar prontos para dispensadores que reduzem o trabalho de separação em 30%. Os provedores de logística terceirizada convidam os conversores a colocar linhas de extrusão dentro dos campi de armazéns, reduzindo os prazos de entrega de dez dias para menos de 48 horas. O clique e retire representa agora 18% das transações de e-commerce europeias, gerando necessidade de sachês reseláveis com evidência de violação que os consumidores podem inspecionar na loja. O e-commerce transfronteiriço equivale a 22% das vendas online e obriga os conversores a lidar com múltiplos mandatos de composição de materiais em diferentes regiões.

Demanda das Marcas por Plásticos Imprimíveis e com Design Sofisticado

Cinquenta e nove por cento dos compradores afirmam que embalagens visualmente distintas e sustentáveis influenciam as decisões de recompra. Os mailers de polipropileno oferecem o brilho e a fidelidade de cores desejados pelas marcas de beleza, ao mesmo tempo em que reduzem o peso total da embalagem em 35–40%. Os mailers de polietileno Pregis EverTec equilibram o conteúdo reciclado pós-consumo com qualidade de impressão vívida. As impressoras de jato de tinta de passagem única agora reduzem os ciclos de pedido à entrega para menos de dez dias, capacitando conversores menores a conquistar contratos de tiragem curta. A próxima proibição europeia de substâncias per e polifluoroalquílicas para embalagens em contato com alimentos está levando fornecedores como a CCL Industries a revestimentos de barreira à base de água codesenvolvidos com a Dow Chemical.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias e impostos sobre plásticos de uso único | -1.8% | Europa e mercados selecionados da APAC, com expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de polímeros virgens | -1.4% | Global, aguda em regiões dependentes de resinas importadas | Curto prazo (≤ 2 anos) |

| Taxas de danos na logística reversa do e-commerce | -0.9% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Compromissos ESG dos proprietários de marcas favorecendo formatos em fibra | -1.2% | América do Norte e Europa como núcleo, com expansão para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias e Impostos sobre Plásticos de Uso Único

A União Europeia agora exige que todos os formatos de embalagem sejam recicláveis até 2030 e estabelece pisos de conteúdo reciclado de até 35%, obrigando os conversores a reengenheirar filmes multicamadas e adquirir participações em empreendimentos de reciclagem química. Chile, Brasil e Argentina adicionam novas taxas ou mandatos de logística reversa que elevam os custos dos conversores em 3–5% da receita. As regras preliminares da Índia exigem 20% de conteúdo reciclado em flexíveis até 2026, mas apenas 60% do plástico pós-consumo do país é atualmente coletado. Os fornecedores menores frequentemente carecem de capital para financiar as reformas necessárias, o que inclina a concorrência em favor dos players de grande escala.

Volatilidade nos Preços de Polímeros Virgens

Os preços do polietileno oscilaram 25% em 2024, caindo de USD 1.500 para USD 1.100 por tonelada métrica e cortando as margens dos conversores em 200–300 pontos-base. O polipropileno seguiu o mesmo caminho, recuando para USD 900–1.100 por tonelada métrica à medida que os preços do petróleo bruto e a demanda chinesa oscilavam. O polietileno reciclado pós-consumo exige um prêmio de 10–20% na Europa, uma lacuna que só se estreita quando o petróleo bruto sobe acima de USD 90 por barril. Os conversores sem programas de hedge enfrentam pressão no capital de giro, levando a renegociações de contratos e consolidação setorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Resinas Certificadas como Compostáveis Corroem a Dominância do Polietileno

O polietileno manteve a maior participação em 2025, mas o CAGR de 12,84% dos bioplásticos sinaliza uma migração constante dos orçamentos de compras para os graus compostáveis. O polietileno de baixa densidade ainda domina as aplicações de preenchimento de vazios e bolhas, enquanto as variantes de alta densidade prosperam em mailers e filme esticável fino voltado para a redução de calibre. O polipropileno atende às demandas de imprimibilidade para mailers de supermercado com controle de temperatura e sachês cosméticos, e o tereftalato de polietileno está limitado a clamshells rígidos em eletrônicos de consumo.

Fornecedores de bioplásticos como EcoEnclose e Notpla obtiveram a certificação ASTM D6400 em 2025, mas os compostadores municipais aceitam menos de 30% dos itens recebidos, restringindo o crescimento do volume. A Universidade Monash demonstrou filmes de polihidroxialcanoato derivados de resíduos alimentares com resistência mecânica dentro de 10% do polietileno de baixa densidade, embora a ampliação de escala dependa da capacidade de fermentação. As eliminações regulatórias empurram o cloreto de polivinila e o poliestireno para uma participação combinada abaixo de 3% até 2031.

Por Tipo de Produto: Formatos de Proteção Capturam Categorias de Alto Dano

Sachês e sacos detinham 37,61% de participação em 2025 porque as transportadoras precificam as remessas com base no peso dimensional, favorecendo embalagens mais leves. As embalagens de proteção crescem a 12,55% à medida que as marcas superdimensionam o amortecimento para combater as taxas de danos na logística reversa que se aproximam de 30%.

O filme bolha perde participação para almofadas de ar sob demanda que reduzem o armazenamento em armazém em 95% e agora contêm 50% de conteúdo reciclado. Os filmes esticáveis de nanacamadas reduzem o calibre para 12–15 mícrons e ainda assim fixam os paletes, economizando 30% de resina. Ranpak e Storopack aceleram o amortecimento à base de papel, mas os formatos plásticos se integram em kits agrupados que fundem um mailer externo com células de ar internas, uma oferta que a ProAmpac escalou após seu acordo com a PAC Worldwide.

Por Setor do Usuário Final: Cuidados Pessoais Lidera a Curva de Crescimento

Alimentos e bebidas impulsionaram 28,93% da receita de 2025 por meio de entregas de supermercado com controle de temperatura que exigem mailers de 2–8 °C. Cuidados pessoais e cosméticos mostram o crescimento mais rápido a um CAGR de 13,12%, à medida que as marcas de beleza substituem caixas rígidas por sachês de polipropileno imprimíveis que reduzem o peso da encomenda em 40%.

Os eletrônicos de consumo estão se estabilizando na maturidade; atualizações mais lentas de smartphones e a adoção de streaming reduzem a demanda por clamshells rígidos. Os varejistas de vestuário migram para mailers de papel para cumprir as promessas de redução de plástico virgem até 2030, mesmo em climas úmidos. Setores de nicho, como o farmacêutico, dependem de filmes multicamadas especializados que satisfazem as regras de carga aérea, um espaço dominado pela Sonoco ThermoSafe.

Por Função de Embalagem: Paletização Cresce com a Adoção de Micro-Atendimento

Os formatos secundários capturaram 45,83% da receita de 2025 porque protegem as embalagens primárias em canais multimodais. No entanto, a paletização e o filme esticável superam todas as funções com um CAGR de 12,91%, à medida que os varejistas multiplicam os centros de micro-atendimento e buscam economias de frete com paletes 30% mais leves.

A embalagem primária avança gradualmente com modelos diretos ao consumidor que eliminam os atacadistas, exemplificados pelos sachês recicláveis da Mondi com fechamento de abertura e refechamento. Os sistemas de preenchimento de vazios se dividem em sob demanda e pré-formados; a participação sob demanda aumenta porque a economia de 95% no armazenamento libera espaço no armazém, um fato que impulsiona as vendas de rolos Pregis AirSpeed.

Análise Geográfica

A Ásia-Pacífico contribuiu com 34,57% da receita global em 2025, graças à taxa de penetração online de 52% da China e ao crescente valor bruto de mercadoria da Índia. Os ganhos de participação do mercado de embalagens plásticas para e-commerce na região dependem de grandes redes de conversores domésticos que localizam o fornecimento de filme de polietileno e contornam as oscilações cambiais.

A América do Norte forneceu cerca de 28% das vendas de 2025, mas o volume modera à medida que os mailers plásticos são substituídos por soluções em fibra nas remessas de vestuário e mídia. Os varejistas agora gerenciam em média 12 locais de envio a partir da loja, fragmentando a demanda de embalagens em dezenas de unidades de manutenção de estoque. A Europa detinha aproximadamente 24% das vendas, mas enfrenta o maior ônus regulatório, com um mandato vinculante de reciclabilidade para 2030 que obriga os conversores a investir pesadamente em reciclagem química.

O Oriente Médio avança mais rapidamente a um CAGR de 13,04%, impulsionado pelos corredores logísticos sauditas e pelos modelos de atendimento hub-and-spoke dos Emirados Árabes Unidos, que exigem mailers com controle de temperatura e sachês de polipropileno impressos em árabe. A América do Sul lida com taxas de responsabilidade do produtor que adicionam 3–5% aos custos operacionais dos conversores e aceleram a consolidação. A África permanece incipiente, mas o crescimento dos pagamentos móveis e as melhorias portuárias financiadas por investidores chineses criam demanda inicial por mailers de baixo custo.

Cenário Competitivo

Os cinco maiores conversores — Amcor, Sealed Air, Pregis, Mondi e Berry Global — controlam cerca de 35% da capacidade global, indicando um mercado de embalagens plásticas para e-commerce moderadamente fragmentado. A pendente venda da Sealed Air por USD 10,3 bilhões para a CD&R, a fusão Amcor-Berry de abril de 2025 e a aquisição da PAC Worldwide pela ProAmpac em 2024 destacam um impulso de private equity para agrupar ativos de embalagens de proteção em contratos integrados que vendem cruzadamente mailers, almofadas de ar e filmes esticáveis.

Os especialistas regionais ganham participação instalando linhas de extrusão dentro dos campi de logística terceirizada e garantindo reposição em 24 horas. A tecnologia também separa os vencedores: a coextrusão de nanacamadas reduz o uso de resina em 30%; a inflação sob demanda colapsa as pegadas de armazenamento em 95%; as impressoras digitais de passagem única reduzem as janelas de entrega para menos de 10 dias.

Disruptores como EcoEnclose e Returnity provam que os ciclos reutilizáveis podem sobreviver a 20 ou mais viagens, pressionando os incumbentes a pilotar programas de devolução. Os depósitos de patentes se concentram em barreiras antigraxas sem substâncias per e polifluoroalquílicas, onde a CCL Industries e a Dow Chemical registraram um pedido em 2025 sob o Tratado de Cooperação em Matéria de Patentes. A FlexiPack e desafiantes similares empregam acordos de cofabricação que dispensam mínimos elevados, permitindo que startups de caixas de assinatura peçam menos de 50.000 unidades e contornem os limites de escala dos conversores.

Líderes do Setor de Embalagens Plásticas para E-commerce

Amcor plc

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Storopack Hans Reichenecker GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A aquisição da Sealed Air pela CD&R por USD 10,3 bilhões deve ser concluída em meados do ano, consolidando os portfólios de almofadas de ar e mailers sob um mesmo teto

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, criando um líder em receita de USD 24 bilhões em sachês flexíveis e filmes esticáveis com potencial de sinergia de USD 650 milhões

- Março de 2025: A ProAmpac adquiriu as operações de mailers da PAC Worldwide, adicionando 200 milhões de unidades de capacidade anual e uma impressora flexográfica colocada em um hub de distribuição no Centro-Oeste

- Fevereiro de 2025: A Mondi lançou o FlexiBag Recyclable, um sachê de polietileno com fechamento de abertura e refechamento certificado pela Associação de Recicladores de Plástico

Escopo do Relatório Global do Mercado de Embalagens Plásticas para E-commerce

As embalagens plásticas para e-commerce referem-se a materiais à base de plástico especificamente projetados para embalar, proteger, enviar e entregar produtos vendidos por canais de varejo online. Ao contrário das embalagens de varejo tradicionais (que se concentram na exposição em prateleiras), as embalagens para e-commerce priorizam durabilidade, leveza, eficiência de custos e proteção do produto durante o transporte.

O Relatório do Mercado de Embalagens Plásticas para E-commerce é Segmentado por Tipo de Material (Polietileno incluindo PEBD e PEAD, Polipropileno, PET, Bioplásticos, Outros Tipos de Material), Tipo de Produto (Sachês e Sacos, Mailers e Envelopes, Filmes Termorretráteis e Esticáveis, Embalagens de Proteção incluindo Filme Bolha, Almofadas de Ar, Espuma no Local, Outros Tipos de Produto), Setor do Usuário Final (Eletrônicos de Consumo e Mídia, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Moda e Vestuário, Cuidados com o Lar e Mobiliário, Outros Setores do Usuário Final), Função de Embalagem (Embalagem Primária, Embalagem Secundária, Preenchimento de Vazios e Amortecimento, Paletização/Filme Esticável) e Geografia (América do Norte, América do Sul, Europa, APAC, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno (PE) | PE de Baixa Densidade (PEBD) |

| PE de Alta Densidade (PEAD) | |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Bioplásticos | |

| Outros Tipos de Material |

| Sachês e Sacos | |

| Mailers e Envelopes | |

| Filmes Termorretráteis e Esticáveis | |

| Embalagens de Proteção | Filme Bolha |

| Almofadas de Ar | |

| Espuma no Local | |

| Outros Tipos de Produto |

| Eletrônicos de Consumo e Mídia |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Moda e Vestuário |

| Cuidados com o Lar e Mobiliário |

| Outros Setores do Usuário Final |

| Embalagem Primária |

| Embalagem Secundária |

| Preenchimento de Vazios e Amortecimento |

| Paletização / Filme Esticável |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Material | Polietileno (PE) | PE de Baixa Densidade (PEBD) |

| PE de Alta Densidade (PEAD) | ||

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Bioplásticos | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Sachês e Sacos | |

| Mailers e Envelopes | ||

| Filmes Termorretráteis e Esticáveis | ||

| Embalagens de Proteção | Filme Bolha | |

| Almofadas de Ar | ||

| Espuma no Local | ||

| Outros Tipos de Produto | ||

| Por Setor do Usuário Final | Eletrônicos de Consumo e Mídia | |

| Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Moda e Vestuário | ||

| Cuidados com o Lar e Mobiliário | ||

| Outros Setores do Usuário Final | ||

| Por Função de Embalagem | Embalagem Primária | |

| Embalagem Secundária | ||

| Preenchimento de Vazios e Amortecimento | ||

| Paletização / Filme Esticável | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagens plásticas para e-commerce até 2031?

Espera-se que atinja USD 61,33 bilhões, crescendo a um CAGR de 12,22% de 2026 a 2031.

Qual tipo de material está crescendo mais rapidamente?

Os bioplásticos certificados como compostáveis registram um CAGR de 12,84% à medida que as marcas migram para resinas alinhadas com ESG.

Por que a demanda por paletização está crescendo tão rapidamente?

As instalações de micro-atendimento automatizadas preferem filmes esticáveis de nanacamadas mais finos que reduzem o peso dos paletes em 30% sem sacrificar a segurança da carga.

Qual região apresenta o maior crescimento até 2031?

O Oriente Médio lidera com um CAGR de 13,04%, apoiado pelos investimentos logísticos da Arábia Saudita e dos Emirados Árabes Unidos.

O que está impulsionando a consolidação entre os conversores?

Os patrocinadores de private equity estão agrupando formatos de proteção em contratos únicos para vender cruzadamente mailers, almofadas de ar e filmes esticáveis, ao mesmo tempo em que obtêm eficiências de escala.

Como as regulamentações estão remodelando o design dos produtos?

O mandato de reciclabilidade para 2030 da União Europeia e os pisos de conteúdo reciclado obrigam os conversores a reengenheirar filmes multicamadas e investir em capacidade de reciclagem química.

Página atualizada pela última vez em: