Tamanho e Participação do Mercado de Embalagens de Bioplásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

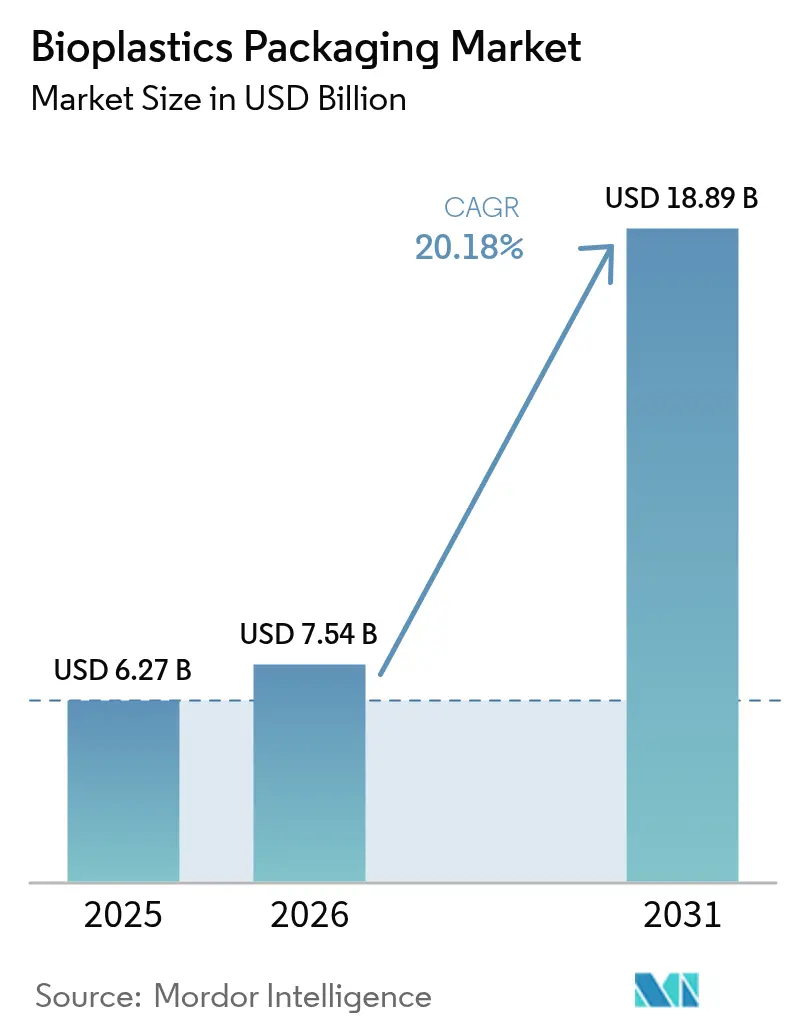

| Tamanho do Mercado (2026) | 7.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.18% CAGR |

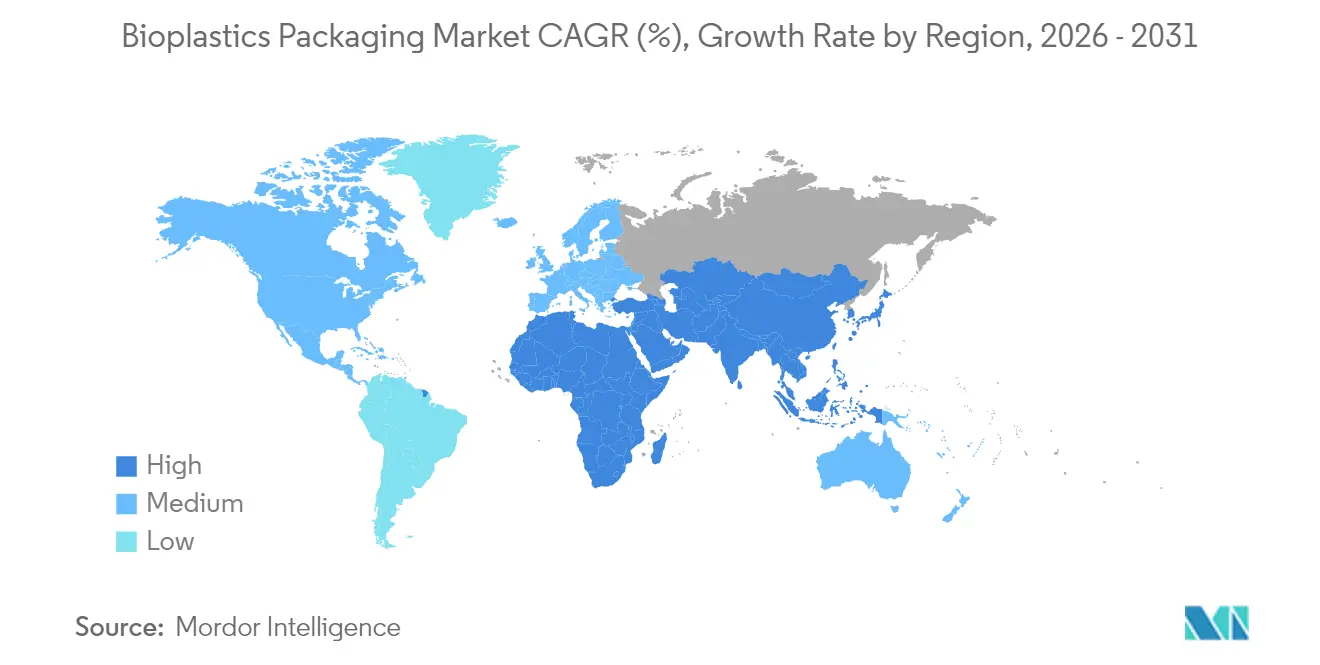

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Bioplásticos por Mordor Intelligence

O tamanho do mercado de embalagens de bioplásticos deve crescer de USD 6,27 bilhões em 2025 para USD 7,54 bilhões em 2026 e está previsto para atingir USD 18,89 bilhões até 2031 a um CAGR de 20,18% no período 2026-2031. O aumento das taxas de Responsabilidade Estendida do Produtor (REP), o processamento de biomatérias-primas com maior eficiência de custos e a preferência dos consumidores por materiais de baixo carbono estão redefinindo a economia dos fornecedores no mercado de embalagens de bioplásticos. Novos objetivos de reciclagem da União Europeia, o mandato de rastreabilidade da Índia e os padrões de encomendas expressas da China estão sincronizando os cronogramas regulatórios, enquanto grandes adições de capacidade de PLA e Bio-PET nos Emirados Árabes Unidos e na Tailândia eliminam restrições históricas de oferta. Redes globais de serviços de alimentação e marcas de luxo de cuidados pessoais tratam agora os formatos de bioplásticos como convencionais, acelerando a inovação em revestimentos, filmes multicamadas e desempenho de barreira. Essas forças convergentes confirmam uma mudança estrutural na escolha de materiais de embalagem que favorece matérias-primas renováveis em detrimento de polímeros de base fóssil.

Principais Conclusões do Relatório

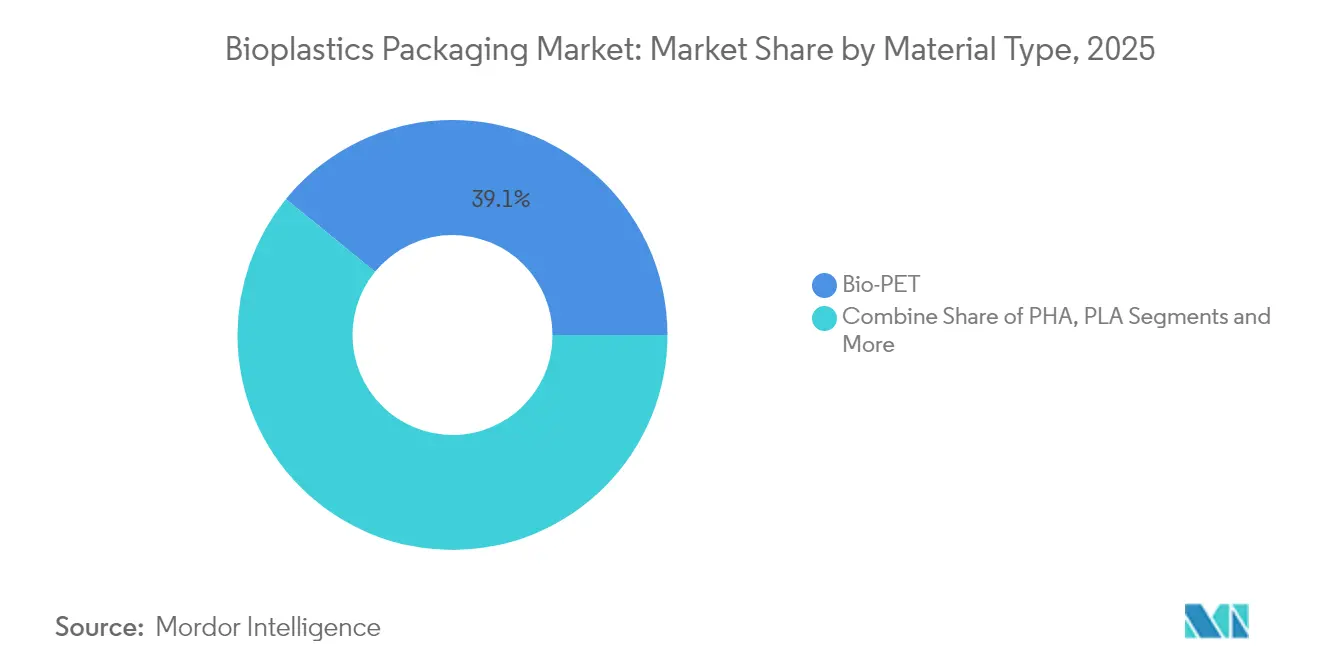

- Por tipo de material, o Bio-PET liderou com 39,10% da participação do mercado de embalagens de bioplásticos em 2025, enquanto o PHA está previsto para crescer a um CAGR de 21,65% até 2031

- Por tipo de produto, as embalagens flexíveis detinham 57,62% da participação de receita em 2025 e devem expandir-se a um CAGR de 21,05% até 2031

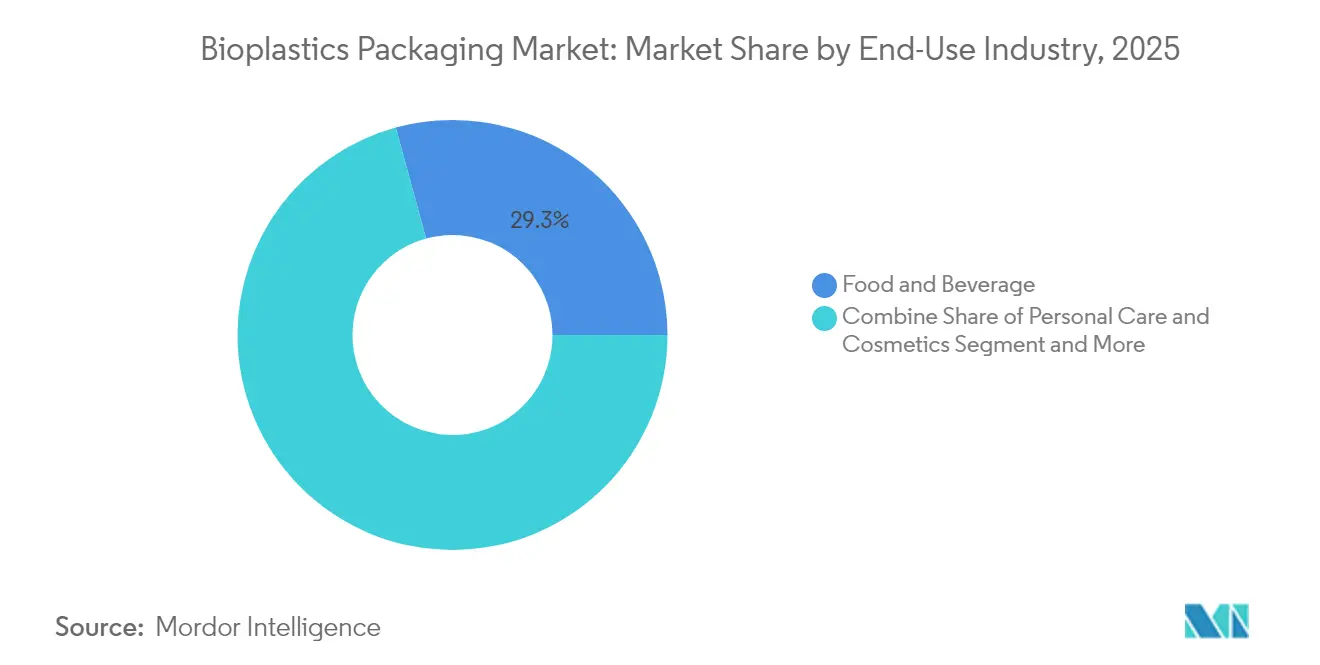

- Por setor de uso final, alimentos e bebidas representaram 29,25% do tamanho do mercado de embalagens de bioplásticos em 2025; cuidados pessoais e cosméticos está projetado para registrar um CAGR de 20,58% entre 2026-2031

- Por canal de distribuição, as vendas diretas capturaram 59,55% da participação do mercado de embalagens de bioplásticos em 2025, enquanto os canais indiretos registram o CAGR mais rápido de 20,74% até 2031

- Por geografia, a Europa dominou com 37,95% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 21,93% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Bioplásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação Global de REP Impulsionando a Adoção de Embalagens de Base Biológica | +4.2% | Global, com implementação antecipada na UE, América do Norte e APAC | Médio prazo (2-4 anos) |

| A demanda por embalagens de bioplásticos aumenta à medida que redes multinacionais de serviços de alimentação adotam embalagens compostáveis | +3.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudanças de Política na Ásia-Pacífico Criando Impulso para Embalagens de Bioplásticos | +3.1% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| A expansão da produção global de Bio-PET e PLA está reduzindo as barreiras de custo para adoção | +2.9% | Global, com grandes adições de capacidade nos EAU, Tailândia e Índia | Longo prazo (≥ 4 anos) |

| Adoção crescente de embalagens de bioplásticos entre marcas de luxo e de cuidados pessoais | +2.3% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Investimento Governamental em Infraestrutura de Compostagem Acelerando a Adoção a Jusante | +1.9% | América do Norte e UE, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação global de REP impulsionando a adoção de embalagens de base biológica

Os esquemas obrigatórios de REP na Califórnia, na União Europeia e no Quênia internalizam os custos de fim de vida, criando incentivos financeiros diretos para a transição de plásticos convencionais para alternativas renováveis. [1]Informações Legislativas da Califórnia, "Projeto de Lei do Senado nº 54 - Responsabilidade do produtor pela poluição por plásticos," leginfo.legislature.ca.gov Os produtores agora enfrentam taxas diferenciadas com base na reciclabilidade, compostabilidade e conteúdo reciclado, tornando os materiais de bioplásticos mais competitivos em termos de custo no mercado de embalagens de bioplásticos. Prazos de relatórios harmonizados a partir de março de 2025 simplificam a conformidade transfronteiriça, incentivando os proprietários de marcas multinacionais a padronizar formatos sustentáveis. As políticas de modulação de taxas que penalizam substratos não recicláveis ampliam ainda mais o mercado endereçável de embalagens de bioplásticos. À medida que os cronogramas regulatórios convergem com o início das operações de grandes plantas de PLA na Tailândia e nos EAU, a oferta previsível e os preços mais baixos reforçam o impulso de adoção.

Aumento da demanda por parte de redes multinacionais de serviços de alimentação

As principais marcas de restaurantes aceleraram os testes e lançamentos de formatos compostáveis, catalisando novos fluxos de volume no mercado de embalagens de bioplásticos. Os copos do McDonald's agora utilizam uma mistura de 50% de biopolímero, enquanto a Starbucks expandiu os pilotos de copos frios de fibra moldada em vários estados dos EUA. Essas empresas aproveitam a escala de compras para comprimir os custos de resina por unidade e validar a aceitação dos consumidores. Os benefícios operacionais — triagem mais simples, redução de taxas de aterro sanitário e ganhos de valor de marca — reforçam as compras recorrentes. A rápida adoção por parte dessas empresas sinaliza aos conversores que as unidades de manutenção de estoque de bioplásticos podem igualar o rendimento dos substratos convencionais sem gargalos de reequipamento.

Mudanças de política na Ásia-Pacífico criando impulso

O requisito de rastreabilidade por código QR da Índia, com início em julho de 2025, e a norma GB 43352-2023 da China impõem controles mais rígidos sobre metais pesados e aditivos específicos. Aliadas aos mandatos de compras governamentais japoneses que favorecem o bambu e outros insumos de base biológica, essas regras promovem clusters de fabricação regionais que abastecem o mercado global de embalagens de bioplásticos. Subsídios de capital governamental, como o subsídio de investimento de 50% da Índia para projetos de bioplásticos, reduzem os períodos de retorno sobre novos ativos de polímeros. A harmonização acelerada de políticas reduz o risco regulatório, apoia os fluxos comerciais e incentiva os conversores multinacionais a localizar linhas de embalagens flexíveis mais próximas das fontes de matéria-prima.

Expansão de capacidade em Bio-PET e PLA

A tecnologia de processo da Sulzer sustenta o megassítio de PLA de 120.000 tpa da Emirates Biotech, enquanto a NatureWorks garantiu USD 350 milhões para adicionar 75.000 tpa na Tailândia. A Braskem aumentou a produção de biopolímeros em 30% no Brasil, e a Toray introduzirá ABS de base biomassa em 2025. As economias de escala resultantes poderão reduzir a diferença histórica de custo de USD 300-500/t em relação ao PET de petróleo, eliminando uma barreira fundamental para o mercado de embalagens de bioplásticos. A diversificação geográfica também mitiga a volatilidade do frete e os riscos de fornecimento geopolíticos, proporcionando aos proprietários de marcas opções de fornecimento multirregional para gerenciar estoques.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de matéria-prima de base biológica devido à concorrência com a demanda de biocombustíveis | -2.8% | Global, particularmente aguda no Brasil, EUA e UE | Longo prazo (≥ 4 anos) |

| Infraestrutura de compostagem industrial inconsistente dificultando as alegações de fim de vida | -2.1% | Global, com lacunas de infraestrutura em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Limitações de desempenho funcional em aplicações de alta temperatura | -1.6% | Global, afetando embalagens de alimentos e aplicações industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de matéria-prima de base biológica

Os recordes de produção de etanol no Brasil e o aumento dos volumes do Padrão de Combustíveis Renováveis dos EUA intensificam a concorrência por matérias-primas, inflacionando os preços do milho e do açúcar que sustentam a produção de PLA e Bio-PET. Os produtores de biocombustíveis frequentemente vencem as disputas de alocação graças a cotas de demanda legisladas e créditos fiscais. Embora a NatureWorks explore rotas de mandioca e lignocelulósicas, a escassez de matéria-prima permanece um obstáculo estrutural para o mercado de embalagens de bioplásticos até que os insumos não agrícolas atinjam escala.

Infraestrutura de compostagem industrial inconsistente

Apenas 185 compostadores nos EUA aceitam atualmente embalagens certificadas, e muitas instalações da UE não atingem os limites de temperatura da norma EN 13432. As inconsistências jurisdicionais minam a confiança dos consumidores e aumentam a responsabilidade dos produtores. A lei AB 1201 da Califórnia imporá rotulagem de compostabilidade mais rigorosa em 2026, obrigando os conversores a verificar a acessibilidade das instalações antes dos lançamentos em massa. Sem atualizações sincronizadas de infraestrutura, o mercado de embalagens de bioplásticos corre o risco de lacunas de percepção entre as alegações ambientais e os resultados reais de fim de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A dominância do Bio-PET enfrenta a inovação do PHA

O Bio-PET detinha 39,10% de participação do mercado de embalagens de bioplásticos em 2025, à medida que os produtores aproveitavam os fluxos de reciclagem de PET existentes para uma substituição direta rápida. O segmento beneficia-se de cadeias de fornecimento de PTA de base biomassa certificadas sob o padrão ISCC PLUS. A transição europeia da Coca-Cola de EUR 180 milhões ilustra como os grandes compradores exercem pressão descendente sobre os prêmios de resina, apoiando a expansão estável do tamanho do mercado de embalagens de bioplásticos. O PHA, embora represente apenas uma participação de nicho hoje, está previsto para crescer a um CAGR de 21,65% à medida que a consolidação se estabiliza e os graus especiais visam aplicações degradáveis no ambiente marinho.

As misturas de amido permanecem o líder em volume entre os polímeros biodegradáveis, com matérias-primas de milho, batata e mandioca oferecendo flexibilidade de cobertura de preços. A capacidade de PLA da Tailândia e dos EAU impulsiona o fornecimento regional, enquanto o PBAT e o PBS ganham tração em filmes que exigem maior resistência a temperaturas de processamento mais baixas. As estratégias de fornecimento duplo protegem os conversores da volatilidade da resina, mantendo o mercado de embalagens de bioplásticos resiliente a choques de preços.

Por Tipo de Produto: A inovação em embalagens flexíveis impulsiona o crescimento

Os formatos flexíveis representaram 57,62% da receita de 2025 e estão projetados para liderar com um CAGR de 21,05%. Filmes, envoltórios e embalagens tipo pouch alinham-se bem com as propriedades mecânicas e de barreira do PLA e do Bio-PE. A reforma europeia da Nestlé de CHF 120 milhões demonstra o capital necessário para a transição, mas também evidencia os prêmios de aceitação dos consumidores que compensam os preços mais elevados da resina. A série de embalagens tipo pouch à base de cana-de-açúcar da Accredo sublinha os ganhos de redução de carbono que impulsionam as decisões de compras.

Os recipientes rígidos ficam atrás devido a padrões mais elevados de deflexão térmica, mas as estruturas multicamadas de PLA-celulose agora se aproximam dos níveis de barreira ao oxigênio adequados para molhos em temperatura ambiente. A transferência de tecnologia de aplicações flexíveis para rígidas está reduzindo o diferencial de desempenho, abrindo novos nichos de receita dentro do mercado mais amplo de embalagens de bioplásticos.

Por Setor de Uso Final: A liderança do setor alimentício impulsiona o crescimento de cuidados pessoais

Alimentos e bebidas representaram 29,25% da receita em 2025, sustentados pelas conversões de restaurantes de serviço rápido e iniciativas de marcas próprias de varejistas. Os utensílios de serviço compostáveis simplificam a triagem de resíduos em arenas e campi, adicionando pontos de venda de alto volume ao mercado de embalagens de bioplásticos. Cuidados pessoais e cosméticos devem registrar um CAGR de 20,58% à medida que L'Oréal, Estée Lauder e Unilever direcionam mais de USD 1 bilhão para o redesenho sustentável de embalagens.

Os casos de uso farmacêutico emergem onde a degradação controlada oferece evidência de adulteração e risco reduzido de resíduos. As marcas de beleza de luxo, produzindo uma estimativa de 120 bilhões de unidades anualmente, fornecem margens premium que subsidiam a P&D para estabilidade de cor e aprimoramentos de barreira para fragrâncias, reforçando o crescimento de longo prazo no mercado de embalagens de bioplásticos.

Por Canal de Distribuição: A eficiência das vendas diretas apoia o crescimento indireto

As vendas diretas mantiveram 59,55% de participação porque os conversores requerem orientação técnica prática para personalizar misturas de resina e configurações de processo. Os USD 45 milhões gastos pela Amcor em treinamento global de parceiros ilustram a carga de trabalho consultiva por trás de cada tonelada vendida. À medida que os graus de qualidade se padronizam, os distribuidores indiretos estão crescendo a um CAGR de 20,74%, expandindo o acesso em cidades secundárias.

As plataformas de pedidos digitais agora apresentam painéis de pegada de carbono em tempo real, permitindo que pequenas marcas comparem economias instantaneamente. Os preços em camadas ainda favorecem negócios diretos de alto volume, mas os portais de comércio eletrônico simplificados reduzem a diferença para marcas emergentes, ampliando o mercado endereçável de embalagens de bioplásticos.

Análise Geográfica

A Europa permaneceu o maior contribuinte regional com 37,95% do mercado de embalagens de bioplásticos em 2025, impulsionada pelo Regulamento de Embalagens e Resíduos de Embalagens que exige reciclabilidade universal até 2030 e proíbe PFAS em artigos em contato com alimentos. A lei VerpackG da Alemanha impôs EUR 2,1 bilhões em taxas de REP em 2024, levando os proprietários de marcas a selecionar formatos de base biológica que obtêm descontos de 30% nas taxas. O sul da Europa testemunha uma rápida adoção em filmes para produtos frescos, enquanto os mercados do norte se concentram em potes rígidos de iogurte que atendem às especificações da cadeia de frio.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada com um CAGR de 21,93% até 2031. A regra de rastreabilidade da Índia, a norma GB 43352-2023 da China e as compras governamentais japonesas de alternativas biodegradáveis alinham as alavancas de política com os estímulos ao investimento. A NatureWorks e a Balrampur Chini Mills abastecem os conversores domésticos, reduzindo os custos de frete e protegendo contra as oscilações cambiais. A proximidade com as matérias-primas agrícolas posiciona as nações da ASEAN como bases estratégicas de exportação para os mercados da UE de alta demanda, ampliando o tamanho do mercado de embalagens de bioplásticos na região.

A América do Norte demonstra forte impulso à medida que a Califórnia, o Oregon e o Colorado finalizam os cronogramas de taxas de REP que aumentam anualmente. Os programas piloto de serviços de alimentação no McDonald's e na Starbucks aceleram as qualificações de conversores a jusante. Subsídios federais no valor de USD 75 milhões para a construção de infraestrutura de compostagem sinalizam a iminente paridade de infraestrutura, um facilitador crítico para a penetração do mercado de embalagens de bioplásticos além das cidades costeiras. O Canadá e o México adotam rotulagem harmonizada para proteger as cadeias de fornecimento transfronteiriças, garantindo clareza regulatória para lançamentos integrados de marcas.

Panorama regulatório

Os cronogramas regulatórios estão se tornando mais rígidos em torno da compostabilidade, rastreabilidade e conformidade com o contato alimentar, moldando as escolhas de materiais na embalagem de bioplásticos. Na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, criando um cronograma de conformidade executável para conversores de embalagens e proprietários de marcas que vendem para a Europa.

O PPWR também fixa requisitos de compostabilidade para aplicações específicas, incluindo etiquetas de frutas e vegetais, saquinhos de chá e cápsulas de café, que devem ser industrialmente compostáveis até 12 de fevereiro de 2028. A Comissão Europeia é encarregada de solicitar, até 12 de fevereiro de 2026, o desenvolvimento de novos padrões harmonizados em toda a UE para compostabilidade (Artigo 9(6)), enquanto atividades da ISO, como a ISO 15270-5:2025, fornecem orientações adicionais para a recuperação de resíduos plásticos por meio de reciclagem orgânica/biológica. Na América do Norte, as Notificações de Substâncias de Contato Alimentar da FDA dos EUA continuam a definir quais químicas de polímeros podem ser usadas em embalagens de contato alimentar, com notificações efetivas em 2025-2026 apoiando a mudança do mercado para resinas compostáveis e de base biológica em conformidade.

Análise da cadeia de valor

A cadeia de valor de embalagens de bioplásticos começa com matérias-primas agrícolas e de base biológica, incluindo milho, cana-de-açúcar e insumos de amido, e prossegue pela produção de monômeros e bio-resinas (PLA, Bio-PET, PBAT, PBS, PHA e misturas de amido), passando então para a composição e conversão em filmes, sacos, recipientes rígidos e utensílios de serviço. Conversores e proprietários de marcas ficam a jusante, apoiados por órgãos de certificação e testes que validam a compostabilidade e as alegações de fim de vida, bem como partes interessadas na gestão de resíduos (coleta, triagem, reciclagem e compostagem industrial) que determinam os resultados reais de descarte.

Os pontos de estrangulamento são mais visíveis em torno da variabilidade das matérias-primas e da logística regional, onde as cadeias de suprimento de base biológica permanecem mais localizadas do que as redes de polímeros petroquímicos, e em torno das lacunas de infraestrutura de fim de vida que limitam onde as embalagens certificadas podem ser processadas. Âncoras regulatórias como o PPWR da UE (Regulamento (UE) 2025/40) criam sinais de demanda mais claros para formatos industrialmente compostáveis certificados em tipos de embalagem definidos, aumentando a coordenação entre produtores de resina, conversores e certificadores. A cadeia também está adicionando camadas de rastreabilidade digital, incluindo pilotos que usam blockchain para melhorar a rastreabilidade e reduzir o atrito de transações entre agregadores de matérias-primas e produtores de resina, apoiando a gestão de alegações e relatórios de conformidade nos mercados.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado. Os grandes grupos globais de embalagens integram substratos renováveis em suas linhas existentes, enquanto startups especializadas em bioplásticos buscam avanços em propriedades. A Amcor superou sua meta intermediária ao obter mais de 10% de resina pós-consumo, demonstrando como os incumbentes convertem escala em marcos de sustentabilidade. [3] Amcor, "Relatório de Sustentabilidade 2024," amcor.com A aquisição de USD 6,7 bilhões da Pactiv Evergreen pela Novolex amplia a abrangência de canais para 39.000 SKUs, conferindo à empresa combinada um poderoso poder de barganha com os varejistas.

As alianças tecnológicas dominam a estratégia. A parceria da Amcor com a Bloom Biorenewables injeta química de resíduos vegetais no fornecimento de PET, enquanto a Toray e a Idemitsu colaboram em ABS de biomassa para diversificar as fontes de açúcar. Os depósitos de patentes subiram para 847 em 2024, com 34% focados na melhoria de barreira. O financiamento de capital de risco se concentra em enzimas que aceleram a compostagem e catalisadores que reduzem a energia de polimerização em 30%, sugerindo uma futura mudança de patamar de custos em todo o mercado de embalagens de bioplásticos.

Os prazos de conformidade regulatória a partir de 2025 incentivam a pré-reserva de capacidade, apertando a oferta spot de curto prazo apesar dos anúncios de novas plantas. Consequentemente, os fornecedores que garantem resina dentro das especificações e fornecem dados de ciclo de vida ganham contratos plurianuais. Os participantes do mercado capazes de integrar verticalmente para trás nas matérias-primas ou para frente nos serviços de coleta estabelecem vantagens defensáveis à medida que o mercado de embalagens de bioplásticos passa de nicho para convencional.

Líderes do Setor de Embalagens de Bioplásticos

BASF SE (Badische Anilin- und Soda-Fabrik)

TAGHLEEF INDUSTRIES GROUP

Mitsubishi Chemical Corporation

Alpagro Packaging

Amcor Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo onde requisitos de conformidade impulsionados por regulamentações e novas adições de capacidade coincidem. O PPWR da UE (Regulamento (UE) 2025/40) se aplica a partir de 12 de agosto de 2026 e inclui requisitos de compostabilidade industrial específicos por aplicação, incluindo etiquetas de frutas e vegetais, saquinhos de chá e cápsulas de café até 12 de fevereiro de 2028. Isso expande a demanda por filmes, laminações e formatos moldados compostáveis certificados que podem atender tanto às obrigações de desempenho quanto de rotulagem. Ao mesmo tempo, o compromisso da Comissão Europeia de solicitar trabalho de padronização em toda a UE sobre compostabilidade doméstica até 12 de fevereiro de 2026 (Artigo 9(6)) cria espaço em branco para fornecedores de materiais e conversores projetarem produtos alinhados aos futuros métodos de teste harmonizados e caminhos de certificação.

No lado da oferta, novos ativos de produção e proximidade de matérias-primas estão mudando as opções de fornecimento para fabricantes globais de embalagens. A NatureWorks lançou uma segunda instalação de produção de PLA totalmente integrada no Nakhon Sawan Biocomplex, na Tailândia, em julho de 2026, trazendo uma capacidade de 75.000 toneladas por ano e usando matéria-prima de cana-de-açúcar de origem local, o que fortalece o fornecimento baseado na Ásia para conversores que atendem tanto à demanda regional quanto a programas de embalagens orientados à exportação. Com as embalagens representando 41,3% (0,95 milhão de toneladas) das capacidades globais de produção de bioplásticos em 2025, conversores e proprietários de marcas têm espaço para expandir de pilotos iniciais para portfólios de maior formato, onde conformidade, rastreabilidade e comprovações de fim de vida são exigidas juntamente com escala e controle de custos.

Desenvolvimentos recentes do setor

- Maio de 2026: A BASF iniciou uma colaboração com a UPM Specialty Materials para desenvolver estruturas de embalagens recicláveis à base de fibras usando resinas de tecnologia de barreira Joncryl HPB. O esforço visa melhorias de desempenho em embalagens de fibra, mantendo a reciclabilidade, ampliando os caminhos de substituição além dos laminados plásticos convencionais em aplicações de alimentos e bens de consumo.

- Abril de 2026: A BASF lançou novos graus em seu portfólio certificado compostável ecovio, voltado para aplicações de embalagens flexíveis com barreira. A atualização apoia conversores que precisam de estruturas compostáveis com maior desempenho de barreira, alinhando o design de produtos com escrutínio mais rígido de rotulagem e fim de vida em mercados-chave.

- Maio de 2025: A BASF anunciou uma parceria com a Metpack focada em soluções de embalagens de papel viabilizadas por tecnologias de barreira. A colaboração fortalece o conjunto competitivo de opções de embalagens de base biológica e à base de fibras que os proprietários de marcas podem adotar ao redesenhar embalagens em torno de requisitos de reciclagem e sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange formatos de embalagem feitos com materiais bioplásticos, contabilizados em termos de receita, onde o polímero é de base biológica, biodegradável, ou ambos, e é usado em embalagens rígidas ou flexíveis em todos os principais setores de uso final.

Exclusões de escopo: Estão excluídos os plásticos convencionais de base fóssil sem conteúdo biológico e usos não relacionados a embalagens de bioplásticos (como componentes duráveis fora do contexto de embalagens).

Visão geral da segmentação

- Por Tipo de Material

- Bioplásticos Não Biodegradáveis

- Bio-PET

- Bio-PE

- Outros Bioplásticos Não Biodegradáveis

- Bioplásticos Biodegradáveis

- Misturas de Amido

- Ácido Polilático (PLA)

- Poli(Adipato-co-Tereftalato de Butileno) (PBAT)

- Polibutileno Succinato (PBS)

- Polihidroxialcanoatos (PHA)

- Outros Bioplásticos Biodegradáveis

- Bioplásticos Não Biodegradáveis

- Por Tipo de Produto

- Embalagens Rígidas

- Garrafas e Frascos

- Bandejas e Recipientes

- Outras Embalagens Rígidas

- Embalagens Flexíveis

- Filmes e Envoltórios

- Embalagens Tipo Pouch e Sacos

- Outras Embalagens Flexíveis

- Embalagens Rígidas

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Outros Setores de Uso Final

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo uma visão prática dos sinais de oferta, demanda e política que influenciam a adoção de embalagens de bioplásticos. Consultamos fontes públicas, como estatísticas governamentais de meio ambiente e resíduos de embalagens, dados alfandegários e comerciais para fluxos relacionados a resinas e embalagens, e publicações de associações comerciais que acompanham o progresso da infraestrutura de compostabilidade e reciclagem.

Também é apoiado pelo uso de periódicos revisados por pares sobre desempenho de polímeros e caminhos de fim de vida, bancos de dados de patentes para entender para onde estão indo as novas formulações de materiais, e registros de empresas e apresentações a investidores para confirmar adições de capacidade e foco de produtos. Paralelamente, uma assinatura paga para dados financeiros e notícias de empresas nos ajuda a verificar o momento de inaugurações de plantas, expansões e comentários sobre preços. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

As entradas primárias vêm de entrevistas e pesquisas estruturadas com produtores de resina, conversores de embalagens, distribuidores e grandes compradores de embalagens, o que nos ajuda a validar o que está realmente sendo usado e pago em diferentes formatos. Para um mercado global, as discussões são equilibradas entre APAC, EMEA e Américas, de modo que a política regional, o acesso à compostagem e os planos de adoção das marcas sejam refletidos, e então as premissas finais são reverificadas quando os sinais documentais e o feedback de campo não coincidem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 42% |

| Nível médio: 60% | Líderes funcionais/de unidade: 28% | EMEA: 34% |

| Players menores: 15% | Gerentes: 59% | Américas: 24% |

Dimensionamento e previsão de mercado

Para o dimensionamento, usamos uma abordagem top-down, na qual os grupos de demanda de embalagens são reconstruídos a partir da produção de embalagens e sinais de uso de polímeros, e então filtrados pela parcela atendida por materiais bioplásticos em cada uso final principal. Uma vez formado o grupo de demanda, ele é traduzido em valor usando faixas de preço consistentes com a combinação de materiais e o prêmio observado em relação aos plásticos convencionais.

Para manter os totais realistas, os resultados são verificados de forma cruzada com aproximações bottom-up seletivas, como amostragem de volumes de conversores por formato de embalagem e aplicação de um preço médio de venda razoável por família de polímeros, seguido de verificações de canal sobre disponibilidade e prazos de entrega. As variáveis usadas como entradas do modelo incluem a divisão entre embalagens rígidas e flexíveis, níveis de adoção em alimentos, bebidas, produtos farmacêuticos e cuidados pessoais, pressão política regional em torno de plásticos de uso único, prontidão da infraestrutura de compostagem e reciclagem, e movimento de preços de matérias-primas e biopolímeros que influencia decisões de substituição. A previsão depende de análise de cenários apoiada por consenso de especialistas, já que o momento regulatório e os compromissos das marcas podem mudar a demanda rapidamente, e quaisquer lacunas em detalhes de nível de país são tratadas por meio de proporções regionais que são revalidadas em entrevistas antes de serem consolidadas.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os volumes e preços implícitos com sinais independentes, como mudanças de capacidade, fluxos comerciais e atividade de embalagens de uso final, e então revisitando premissas onde as variações parecem incomuns. As verificações são realizadas em vários níveis, incluindo totais regionais, consistência da combinação de materiais e lógica de crescimento ano a ano, antes da aprovação da revisão interna.

O modelo é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando grandes mudanças de política, grandes anúncios de capacidade ou oscilações bruscas nos preços de matérias-primas são observados. Antes que um produto seja finalizado, os analistas realizam uma nova passagem sobre as entradas e se reconectam com respondentes selecionados se um novo evento puder afetar materialmente a visão de curto prazo, de modo que os clientes recebam uma estimativa atual e defensável.

Estimativa do mercado de embalagens de bioplásticos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de bioplásticos podem diferir bastante, mesmo quando parecem estar descrevendo o mesmo espaço. As lacunas geralmente vêm do que é contado como embalagem de bioplástico, qual ano é tratado como base, e como o preço e a adoção são projetados à medida que as regulamentações e os compromissos das marcas evoluem.

A principal lacuna vem de saber se plásticos de base biológica do tipo "drop-in" e biopolímeros compostáveis são contados juntos em embalagens rígidas e flexíveis, onde a Mordor Intelligence inclui tipos definidos de materiais bioplásticos para embalagens e então vincula a construção de valor aos níveis de adoção de uso final e à precificação vinculada ao polímero por região. As diferenças também aparecem quando um estudo usa um ano-base anterior (como 2024) com um escopo de embalagem mais amplo, ou quando previsões de longo prazo suavizam mudanças pontuais de política e capacidade de curto prazo por meio de uma única taxa de crescimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,54 bilhões de USD (2026) | |

| Consultoria Global A | 19,55 bilhões de USD (2024) | Usa um ano-base anterior com um enquadramento de receita mais amplo para embalagens de bioplásticos, o que pode inflar os totais quando os limites de produtos e materiais são mais flexíveis e a precificação não está ancorada a uma combinação de materiais de 2026. |

| Publicador do Setor B | 14,10 bilhões de USD (2025) | Conta um conjunto mais amplo de materiais de embalagem de base biológica e biodegradáveis em 2025 e aplica uma janela de previsão mais longa, onde a adoção e os prêmios de preço podem ser suavizados sem as mesmas verificações graduais para aumentos de capacidade e o momento da política regional. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base, a definição exata do que se qualifica como embalagem de bioplástico e como os prêmios de preço são projetados. Ao manter o dimensionamento vinculado a sinais claros de adoção de uso final e a uma construção prática de preços que é reverificada em entrevistas, podemos apresentar um número que é mais fácil de rastrear e repetir ao longo do tempo conforme as entradas mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de bioplásticos?

O mercado de embalagens de bioplásticos atingiu USD 7,54 bilhões em 2026 e está projetado para crescer até USD 18,89 bilhões até 2031.

Qual região lidera o mercado de embalagens de bioplásticos?

A Europa lidera com uma participação de 37,95% em 2025, impulsionada por rigorosos mandatos de reciclagem e conteúdo da UE.

Qual tipo de material domina o mercado atualmente?

O Bio-PET domina com uma participação de 39,10% graças à compatibilidade com a infraestrutura de reciclagem de PET existente.

Por que os formatos flexíveis estão crescendo mais rapidamente?

As embalagens flexíveis alinham-se bem com as propriedades dos materiais PLA e Bio-PE e suportam aplicações de serviço rápido e comércio eletrônico, impulsionando um CAGR de 21,05% até 2031.

Qual é a maior restrição para uma adoção mais ampla?

A concorrência por matérias-primas com os biocombustíveis limita o fornecimento de polímeros de base biológica, subtraindo 2,8 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: