Tamanho e Participação do Mercado de Embalagens Plásticas dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

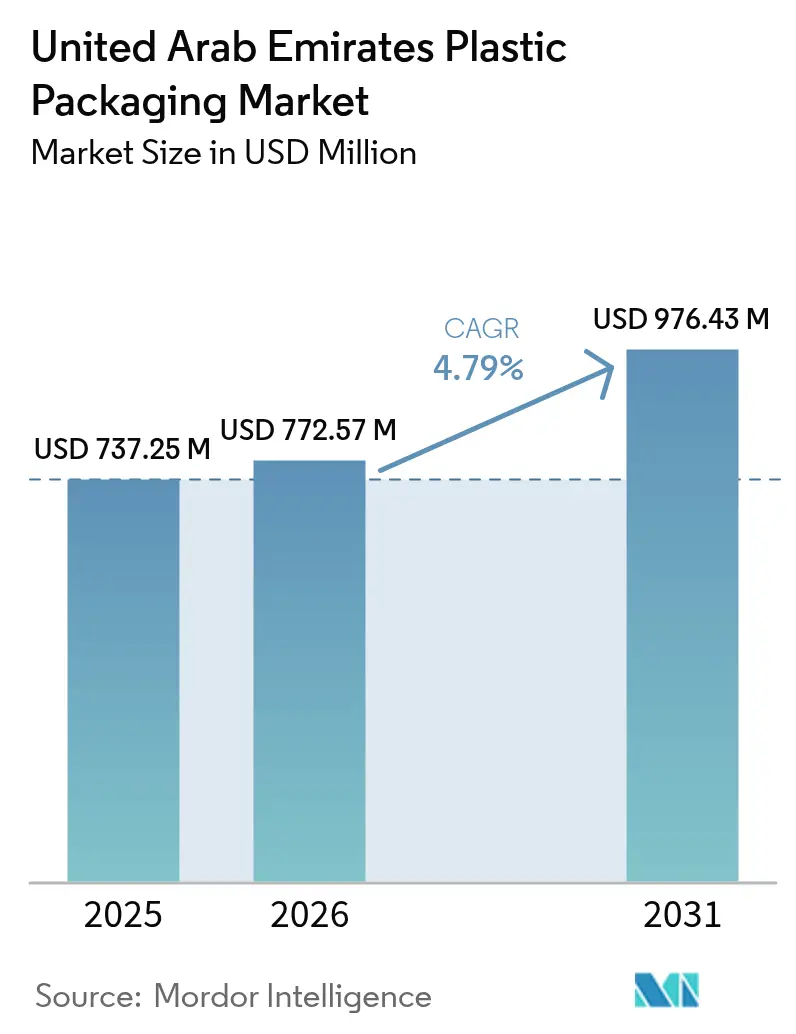

| Tamanho do mercado no ano base (2025) | 737.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 772.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 976.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de embalagens plásticas dos Emirados Árabes Unidos foi avaliado em USD 737,25 milhões em 2025 e estima-se que cresça de USD 772,57 milhões em 2026 para atingir USD 976,43 milhões até 2031, a um CAGR de 4,79% durante o período de previsão (2026-2031). A robusta demanda dos canais de alimentos, bebidas e comércio eletrónico, aliada a incentivos regulatórios para materiais sustentáveis, sustenta esta expansão. Os formatos rígidos, ancorados pelas garrafas de politereftalato de etileno (PET), representam o maior fluxo de receita; no entanto, os conversores estão a diversificar-se de forma constante em direção a pouches flexíveis, sacos autossustentáveis e laminados de material único que reduzem o peso e melhoram a reciclabilidade. O programa industrial federal Operação 300bn, que tem como meta AED 300 mil milhões (USD 81,6 mil milhões) em valor acrescentado de fabrico até 2031, está a traduzir-se diretamente em novas oportunidades de embalagem para processadores de alimentos domésticos, produtores farmacêuticos e marcas de bens de consumo de grande rotação. O aumento dos rendimentos das famílias suporta a premiumização, enquanto a proibição nacional de plásticos de uso único em 2025 está a acelerar investimentos em alternativas recicláveis e de base biológica. Paralelamente, a formação do Borouge Group International através da transação ADNOC-OMV-Nova Chemicals proporciona um fornecimento cativo de resina, ajudando os conversores locais a mitigar as oscilações de preços nas matérias-primas importadas.

Principais Conclusões do Relatório

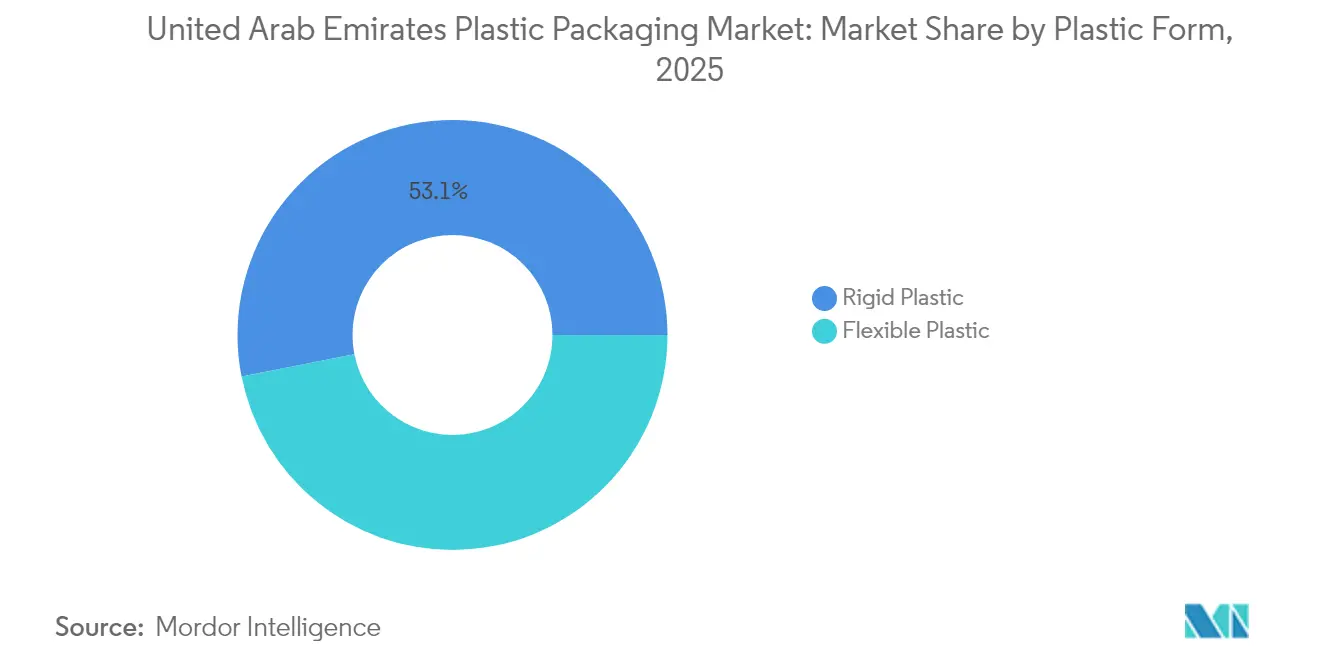

- Por forma plástica, os plásticos rígidos lideraram com uma participação de receita de 53,10% em 2025; os formatos flexíveis têm projeção de avançar a um CAGR de 7,37% até 2031.

- Por produto, as garrafas detinham 33,75% da participação do mercado de embalagens plásticas dos Emirados Árabes Unidos em 2025, enquanto os pouches têm previsão de expandir a um CAGR de 6,12% até 2031.

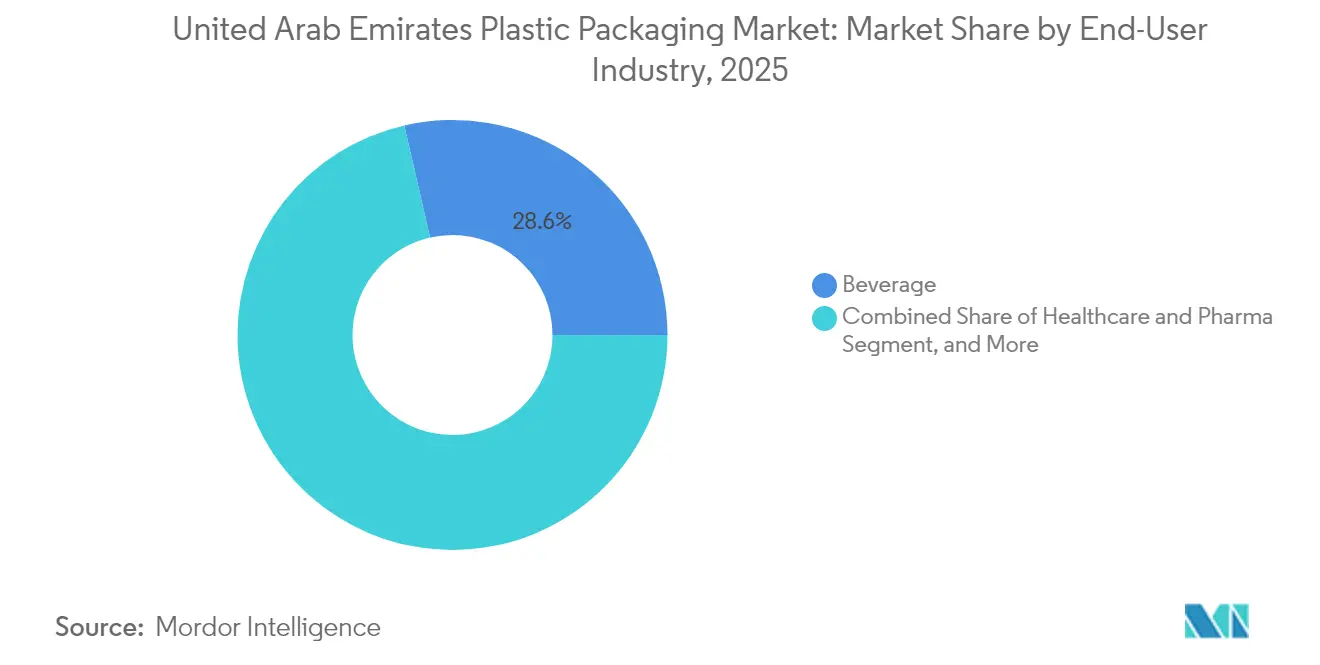

- Por usuário final, as aplicações de bebidas capturaram uma participação de 28,60% do tamanho do mercado de embalagens plásticas dos Emirados Árabes Unidos em 2025, e as embalagens para saúde têm expectativa de avançar a um CAGR de 6,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do rendimento per capita e premiumização | +1.2% | Em todo o país, mais forte em Dubai | Médio prazo (2-4 anos) |

| Crescimento acentuado da mercearia online e da demanda por entregas | +1.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de Alimentos e Bebidas pela Operação 300bn | +1.5% | Zonas industriais nacionais | Longo prazo (≥ 4 anos) |

| Proibições de plásticos de uso único e impulsão para embalagens de material único | +0.9% | Todos os emirados, implementação faseada | Médio prazo (2-4 anos) |

| Projeto-piloto de Responsabilidade Alargada do Produtor da Tadweer para ecodesign | +0.6% | Abu Dhabi e Dubai em primeiro lugar | Longo prazo (≥ 4 anos) |

| Megaprojeto de PLA de Abu Dhabi para bioplásticos | +0.8% | Em todo o país com potencial de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Rendimento Per Capita e Premiumização

Rendimentos disponíveis mais elevados direcionam os consumidores para embalagens de valor acrescentado que sinalizam frescura, conveniência e qualidade de marca. As marcas de confeitaria, snacks e laticínios estão a migrar de filmes simples para pouches autossustentáveis e embalagens multicamada resseláveis que prolongam o prazo de validade e apoiam o consumo em movimento. Os retalhistas estão a registar um crescimento de dois dígitos na procura de embalagens de porção controlada, encorajando os conversores a investir em linhas de coextrusão de alta barreira que possam manter a integridade do produto no clima quente dos Emirados Árabes Unidos. A premiumização também eleva os preços médios de venda, permitindo que os produtores recuperem investimentos em substratos recicláveis e de base biológica.

Crescimento Acentuado da Mercearia Online e da Demanda por Entrega de Alimentos

Um aumento acentuado nos pedidos de mercearia online após 2021 elevou permanentemente as expectativas em relação a embalagens robustas e resistentes à temperatura, que protejam o conteúdo ao longo de múltiplas transferências. As plataformas de agregação de alimentos estipulam agora pouches herméticos e filmes isolantes que suportem picos de calor acima de 45 °C durante o transporte da última milha. Os conversores estão a responder com filmes de PE de duas camadas laminados com BOPP metalizado para controlo da condensação, enquanto os proprietários de marcas testam embalagens com etiquetas RFID que permitem a rastreabilidade ao nível da embalagem durante as entregas. Este impulso do comércio digital amplifica o volume endereçável para os formatos flexíveis no mercado de embalagens plásticas dos Emirados Árabes Unidos.

Expansão da Capacidade de Alimentos e Bebidas pela Operação 300bn

O impulso federal de AED 300 mil milhões (USD 81,6 mil milhões) para aumentar o PIB industrial está a desbloquear um volume considerável de procura de embalagens. O Banco de Desenvolvimento dos Emirados reservou AED 30 mil milhões (USD 8,16 mil milhões) em empréstimos concessionais para unidades de processamento de alimentos que requerem embalagens primárias, secundárias e terciárias. [1]Governo dos EAU, "Energia a partir de Resíduos," u.aeObras emblemáticas, como a fábrica de cereais de pequeno-almoço da IFFCO no valor de AED 1 mil milhões em Dubai Industrial City, irão aumentar a procura de frascos de PET, filmes multicamada e bandejas de alta barreira assim que a produção comercial tiver início em 2026. À medida que mais processadores relocalizam a produção para cumprir as diretivas de segurança alimentar, o aprovisionamento localizado de insumos de embalagem ganha prioridade, aumentando as oportunidades para conversores de pequena e média dimensão.

Proibições de Plásticos de Uso Único e Embalagens de Material Único

Proibições abrangentes de sacos de uso único, produtos de esferovite e talheres descartáveis, em vigor desde janeiro de 2025 com multas de até AED 50.000 (USD 13.600), aceleram a transição para laminados de PE, PP ou PET de material único que podem entrar nos fluxos de reciclagem existentes. A eliminação progressiva anterior do poliestireno em Dubai já levou as cadeias de fast food a adotar clamshells de polipropileno e tigelas de salada em PET. Incentivos como deduções fiscais em embalagens com conteúdo reciclado e subsídios para designs de peso reduzido estão a ajudar a reduzir a diferença de custo em relação à resina virgem. O cumprimento por parte dos proprietários de marcas das cláusulas de reporte do Âmbito 3 da lei climática dos Emirados Árabes Unidos reforça ainda mais a demanda por soluções de embalagem de baixo carbono. [2]Instituto ESG, "A Lei Climática dos EAU Chegou," the-esg-institute.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço da resina para matérias-primas importadas | -1.1% | Em todo o país | Curto prazo (≤ 2 anos) |

| Capacidade de reciclagem limitada para filmes flexíveis | -0.8% | Mais aguda nos Emirados do Norte | Médio prazo (2-4 anos) |

| Taxa de carbono fronteiriça da UE sobre exportações ricas em plástico | -0.4% | Conversores orientados para a exportação | Longo prazo (≥ 4 anos) |

| Sobretaxas de portagem de instalações de recuperação de materiais com desempenho insuficiente | -0.6% | Zonas de gestão de resíduos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Resina para Matérias-Primas Importadas

Os conversores importam poliolefinas e PET avaliados em USD 6,4 mil milhões em 2023, expondo os orçamentos de aquisição a oscilações de custos acentuadas em meio a perturbações geopolíticas. As empresas de menor dimensão que não dispõem de linhas de cobertura de risco enfrentam compressão de margens quando os preços contratuais são revistos trimestralmente, e os proprietários de marcas exigem cada vez mais acordos de fixação de preços. Embora se espere que a cadeia de fornecimento recentemente integrada da Borouge amorteça os picos de preços locais para determinados tipos de resina, a dependência de PET importado e aditivos especiais ainda limita a previsibilidade.

Capacidade de Reciclagem Limitada para Filmes Flexíveis

A nível nacional, as instalações de recuperação de materiais conseguem atualmente desviar apenas 4% dos resíduos plásticos, sendo os laminados flexíveis a fração mais negligenciada. Os separadores óticos baseados em inteligência artificial atingem 91% de precisão em garrafas rígidas, mas têm dificuldades com filmes mais finos do que 50 mícrons, obrigando os proprietários de marcas a pagar taxas de portagem mais elevadas para eliminação por valorização energética. As centrais de valorização energética de resíduos de 100 MW planeadas em Abu Dhabi e Dubai tratarão os resíduos difíceis de reciclar, mas não conseguem fechar o ciclo para a circularidade da cadeia de valor. O défice de infraestrutura restringe o impulso em direção a embalagens flexíveis plenamente circulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Forma Plástica: Os Formatos Flexíveis Impulsionam uma Adoção Rápida

Os materiais flexíveis estão a crescer rapidamente, expandindo-se a um CAGR de 7,37% até 2031, à medida que os serviços de comércio eletrónico e entrega de alimentos especificam embalagens mais leves e eficientes em termos de espaço. Em contrapartida, o segmento rígido ainda contribui com a maior fatia de receita em 2025, de 53,10%, sustentado por garrafas de PET de água e bilhões de laticínios em polietileno de alta densidade (PEAD). Os pouches de baixo peso ajudam os proprietários de marcas a reduzir as emissões logísticas porque cada quilograma de produto utiliza apenas 30 gramas de filme, enquanto um volume equivalente em vidro pesaria 1,5 quilogramas. Os incentivos regulatórios que recompensam os laminados de material único PE-PE ou PP-PP em detrimento dos sachets com revestimento de alumínio inclinam ainda mais a balança para as construções flexíveis.

Os conversores estão também a testar filmes de ácido polilático (PLA) de origem biológica antes do arranque da mega-planta da Emirates Biotech em 2028, antecipando reduções de custos quando o fornecimento doméstico escalar. Como resultado, sacos de salada compostáveis e cápsulas de café estão a entrar nas prateleiras dos retalhistas, oferecendo provas tangíveis do compromisso do mercado de embalagens plásticas dos Emirados Árabes Unidos com a circularidade. O PET rígido continua indispensável para bebidas carbonatadas, mas os produtores incorporam cada vez mais até 25% de flocos de PET reciclado para satisfazer os critérios de ecodesign e cumprir os mandatos municipais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tipos de Produto: As Garrafas Mantêm a Dominância enquanto Sacos e Pouches Crescem Rapidamente

As garrafas representaram 33,75% da receita em 2025, impulsionadas pela preferência característica do Golfo por água potável embalada em temperaturas desérticas. Os processadores de laticínios padronizam igualmente o PET branco multicamada para proteção contra a luz. No entanto, os sacos e pouches são o SKU de crescimento mais rápido, crescendo a um CAGR de 6,12% até 2031. O café, os alimentos para bebés e os condimentos aproveitam agora os formatos pouch que proporcionam conveniência e uma relação global embalagem-produto mais baixa. Embora as tampas, fechos e tampões constituam um nicho, beneficiam de volumes de encomenda recorrentes porque as inovações de doseamento impulsionam a diferenciação de marcas no setor de cuidados pessoais.

As bandejas e embalagens tipo clamshell servem o corredor de refeições prontas refrigeradas, que cresceu rapidamente durante o período de trabalho remoto da pandemia, mas o escrutínio ambiental está a levar a uma transição do poliestireno para o polipropileno. Os pipelines de investigação e desenvolvimento dos conversores incluem híbridos PP-papel adequados a micro-ondas que combinam resistência ao calor com reciclabilidade melhorada. No geral, a diversificação distribui o risco para os fornecedores que tradicionalmente apostavam excessivamente nos contentores ocos no mercado de embalagens plásticas dos Emirados Árabes Unidos.

Por Setor do Usuário Final: A Saúde Regista o CAGR Mais Elevado

As aplicações de bebidas lideraram com uma participação de 28,60% do mercado de embalagens plásticas dos Emirados Árabes Unidos em 2025, refletindo a elevada dependência do país de água potável embalada e os seus crescentes portfólios de laticínios e sumos. As empresas de engarrafamento de água preferem contentores de politereftalato de etileno (PET) de baixo peso que estabelecem um equilíbrio entre resistência e menor utilização de resina, enquanto os processadores de laticínios especificam cada vez mais PET branco multicamada para bloquear a luz ultravioleta e prolongar o prazo de validade em climas que excedem rotineiramente os 45 °C. A procura beneficia também dos fluxos nacionais de hotelaria e turismo, que elevam os formatos de dose individual em bebidas carbonatadas, chá gelado e bebidas funcionais. Os proprietários de marcas estão a aumentar gradualmente as percentagens de conteúdo reciclado para cumprir os regulamentos de uso único, e as tampas fixas estão a ser adotadas antecipadamente aos mandatos dos mercados de exportação. No seu conjunto, estes movimentos mantêm as linhas de pré-formas e tampas de garrafas a funcionar a taxas de utilização elevadas, ancorando assim as receitas dos conversores no mercado de embalagens plásticas dos Emirados Árabes Unidos.

As embalagens para saúde e farmácia constituem o segmento de usuário final de crescimento mais rápido, com o tamanho do mercado de embalagens plásticas dos Emirados Árabes Unidos para este segmento com projeção de expandir a um CAGR de 6,89% de 2026 a 2031. A nova lei federal de produtos médicos agiliza as aprovações e encoraja os fabricantes multinacionais de medicamentos a instalar operações de enchimento e acabamento nas Zonas Económicas Khalifa de Abu Dhabi, gerando encomendas sustentadas de embalagens blister estéreis, frascos e sachets de dose unitária. Os contentores de polipropileno e copolímero de olefina cíclica dominam os medicamentos parenterais porque resistem a quebras e migração química, enquanto os filmes multicamada de alta barreira protegem os comprimidos sensíveis à humidade. Os fornecedores que oferecem moldagem em sala limpa com certificação ISO, compatibilidade com esterilização por radiação gama e matérias-primas rastreáveis obtêm o estatuto de fornecedor preferido à medida que os clientes farmacêuticos intensificam as auditorias de conformidade. Com o crescimento dos pipelines de biológicos e o aumento da produção regional de vacinas, os conversores que conseguem fornecer moldagem de precisão e fechos invioláveis estão bem posicionados para capturar volume incremental nos próximos anos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Análise Geográfica

O mercado de embalagens plásticas dos Emirados Árabes Unidos, embora de âmbito nacional, apresenta uma notável variação ao nível dos emirados. Dubai e Abu Dhabi em conjunto representam cerca de 69% da procura total, devido à sua interação de densidade de consumidores, logística avançada e grandes clusters de fabrico. O porto e a zona franca de Jebel Ali, em Dubai, funcionam como trampolim de reexportação para África e o Levante, aumentando o volume de caixas de cartão canelado e filmes extensíveis que protegem as mercadorias em trânsito. O roteiro de expansão industrial de Abu Dhabi no valor de AED 2,72 mil milhões (USD 2,72 mil milhões) tem como objetivo duplicar o PIB industrial do emirado até 2031, criando uma procura consistente de frascos farmacêuticos, pré-formas de PET e fechos moldados por injeção. Em Sharjah, Ajman e Ras Al Khaimah, o crescimento populacional e os clusters de processamento de alimentos de pequenas e médias empresas alimentam uma procura incremental, ainda que a partir de uma base mais pequena. Estes emirados do norte albergam também instalações de impressão flexográfica de preços acessíveis que atraem encomendas de embalagens de snacks que procuram eficiência de custos. Os incentivos das zonas francas permitem 100% de propriedade estrangeira, levando os conversores multinacionais a instalar centros de serviço regional no mercado de embalagens plásticas dos Emirados Árabes Unidos. No entanto, a abordagem descentralizada à aplicação das proibições de plásticos de uso único — com Dubai a liderar e Fujairah ainda sem formalizar proibições — exige estratégias de conformidade ágeis por parte dos fornecedores.

A proximidade geográfica aos gigantes asiáticos de resinas garante tempos curtos de transporte marítimo, mas também expõe o mercado doméstico a oscilações externas de câmbio que influenciam os custos de importação de resinas. Entretanto, os mandatos da lei climática federal aplicam-se a todos os emirados, obrigando as fábricas a recolher conjuntos de dados de emissões de Âmbito 1 e Âmbito 2 a partir de maio de 2025. A infraestrutura de gestão de resíduos permanece desigual; a estratégia integrada de Dubai compromete AED 74,5 mil milhões (USD 20,26 mil milhões) em ativos de separação de resíduos, reciclagem mecânica e valorização energética, enquanto Umm Al Quwain recorre a aterros sanitários até que um centro de processamento regional entre em funcionamento.

Panorama Competitivo

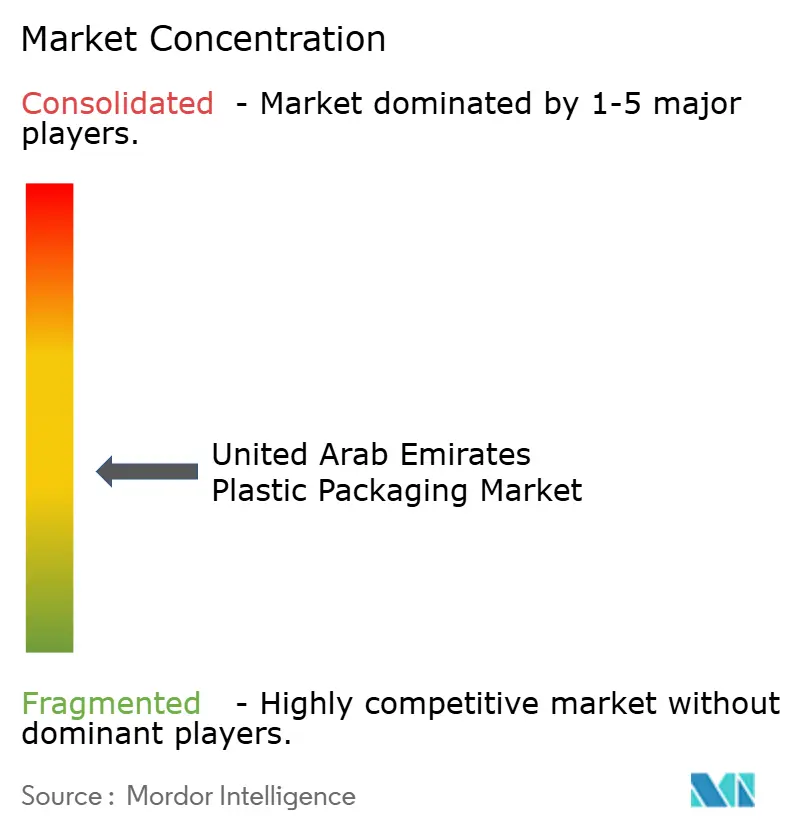

O mercado de embalagens plásticas dos Emirados Árabes Unidos é caracterizado por uma fragmentação moderada. A Hotpack Packaging Industries lidera com 15,2%, alavancando 10 plantas domésticas e um crescente pipeline de exportação para 100 países. A sua fábrica no valor de USD 100 milhões em New Jersey, inaugurada em maio de 2025, sublinha uma viragem estratégica em direção a receitas denominadas em dólares que cobrem a exposição cambial. A Falcon Pack segue com 11,8%, focando-se em descartáveis que cumprem a proibição de uso único de Dubai através da adoção antecipada de polipropileno de material único.

A integração vertical é um tema claro: o modelo polímero-a-pré-forma da Borouge encurta os prazos de entrega para os engarrafadores de bebidas, enquanto a consolidação de participações da Alpla em janeiro de 2025 na Taba assegura capacidade de moldagem por sopro em três emirados. As parcerias tecnológicas reforçam as vantagens competitivas. A Borouge e a Bericap codesenvolvem tampas fixas que cumprem os requisitos da Diretiva UE 2019/904 para mercados de exportação, enquanto a AptarGroup fornece fechos de doseamento com válvula de silicone direcionados a condimentos premium produzidos em Jebel Ali.

As credenciais de sustentabilidade influenciam agora as adjudicações de contratos. Os conversores que oferecem 30% de conteúdo de rPET rastreável obtêm o estatuto de fornecedor preferido junto de retalhistas que reportam publicamente a pegada de embalagem. As empresas que ficam atrás na divulgação de emissões enfrentam custos de financiamento mais elevados ao abrigo dos compromissos de obrigações verdes emitidas por bancos regionais. Coletivamente, estas dinâmicas moldam um ecossistema onde a escala e a competência em circularidade determinam a viabilidade a longo prazo no mercado de embalagens plásticas dos Emirados Árabes Unidos.

Líderes do Setor de Embalagens Plásticas dos Emirados Árabes Unidos

Amber Packaging Industries LLC

Huhtamaki Flexibles UAE

Mondi plc

Integrated Plastics Packaging LLC

Al Amana Plastic Bottles & Containers Manufacturing LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Borouge anunciou USD 100 milhões em novos acordos de fornecimento com a Bericap, Taghleef Industries e Alpla para co-desenvolver soluções de conteúdo reciclado para bebidas e filmes flexíveis.

- Janeiro de 2025: A Alpla adquiriu as restantes participações na Taba, unificando a sua plataforma de moldagem por sopro no Médio Oriente.

- Janeiro de 2025: A Songwon e a Altek estabeleceram uma parceria para expandir as ofertas de estabilizadores de PVC destinados a conversores de embalagens regionais.

- Dezembro de 2024: A Emirates Biotech selecionou a tecnologia da Sulzer para um complexo de PLA cuja construção terá início em 2025 e cuja produção começará no início de 2028.

Âmbito do Relatório do Mercado de Embalagens Plásticas dos Emirados Árabes Unidos

O mercado em estudo é definido como a receita proveniente das vendas de produtos de embalagens plásticas nos Emirados Árabes Unidos. O mercado acompanha as tendências de consumo de produtos de embalagens plásticas em termos de valor e volume. A análise baseia-se nos insights de mercado recolhidos através de investigação secundária e primária. O mercado abrange também os principais fatores que afetam o crescimento do mercado de embalagens de vidro em termos de impulsionadores e restrições.

O mercado de embalagens plásticas dos EAU é segmentado por forma plástica (plástico rígido e plástico flexível), produtos (garrafas, latas, frascos, pouches) e setor do usuário final (alimentos, bebidas, saúde, retalho, fabrico e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Plástico Rígido | Garrafas de PET |

| Contentores de PEAD/PP | |

| Plástico Flexível | Filmes e Embalagens de PE |

| Pouches Autossustentáveis | |

| Sachets e Embalagens Stick Pack |

| Garrafas |

| Frascos e Contentores |

| Sacos e Pouches |

| Bandejas e Embalagens tipo Clamshell |

| Outros Tipos de Produto |

| Alimentos | Produtos Frescos |

| Carne e Pescado | |

| Confeitaria e Snacks | |

| Outros Tipos de Alimentos | |

| Bebidas | Água Engarrafada |

| Laticínios e Sumos | |

| Outros Tipos de Bebidas | |

| Saúde e Farmácia | |

| Cuidados Pessoais e Cosméticos | |

| Retalho e Comércio Eletrónico | |

| Outros Setores do Usuário Final |

| Por Forma Plástica | Plástico Rígido | Garrafas de PET |

| Contentores de PEAD/PP | ||

| Plástico Flexível | Filmes e Embalagens de PE | |

| Pouches Autossustentáveis | ||

| Sachets e Embalagens Stick Pack | ||

| Por Tipos de Produto | Garrafas | |

| Frascos e Contentores | ||

| Sacos e Pouches | ||

| Bandejas e Embalagens tipo Clamshell | ||

| Outros Tipos de Produto | ||

| Por Setor do Usuário Final | Alimentos | Produtos Frescos |

| Carne e Pescado | ||

| Confeitaria e Snacks | ||

| Outros Tipos de Alimentos | ||

| Bebidas | Água Engarrafada | |

| Laticínios e Sumos | ||

| Outros Tipos de Bebidas | ||

| Saúde e Farmácia | ||

| Cuidados Pessoais e Cosméticos | ||

| Retalho e Comércio Eletrónico | ||

| Outros Setores do Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas dos Emirados Árabes Unidos?

O tamanho do mercado é de USD 772,57 milhões em 2026.

Qual é a velocidade de crescimento da demanda por formatos de plástico flexível?

Os formatos flexíveis têm previsão de registar um CAGR de 7,37% até 2031.

Qual setor de usuário final apresenta a oportunidade de crescimento mais rápida?

As aplicações de saúde e farmacêuticas apresentam o maior dinamismo, com um CAGR de 6,89% até 2031.

Como a proibição de plásticos de uso único afetará os conversores?

A partir de 2025, multas de até AED 50.000 levam os fornecedores a migrar para designs de material único e recicláveis, estimulando uma rápida inovação de materiais.

Qual é o papel do Borouge Group International no mercado?

A Borouge integra capacidade de resina upstream e capacidade de pré-formas downstream, oferecendo aos conversores locais preços de polímeros mais estáveis e segurança de fornecimento.

Por que a instalação de PLA em Abu Dhabi é significativa?

Com produção prevista para 2028, a planta de escala mundial criará fontes domésticas de PLA compostável, reduzindo a dependência de importações e permitindo o crescimento das embalagens de base biológica.

Página atualizada pela última vez em: