Tamanho e Participação do Mercado de Embalagens Verdes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 367.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 456.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

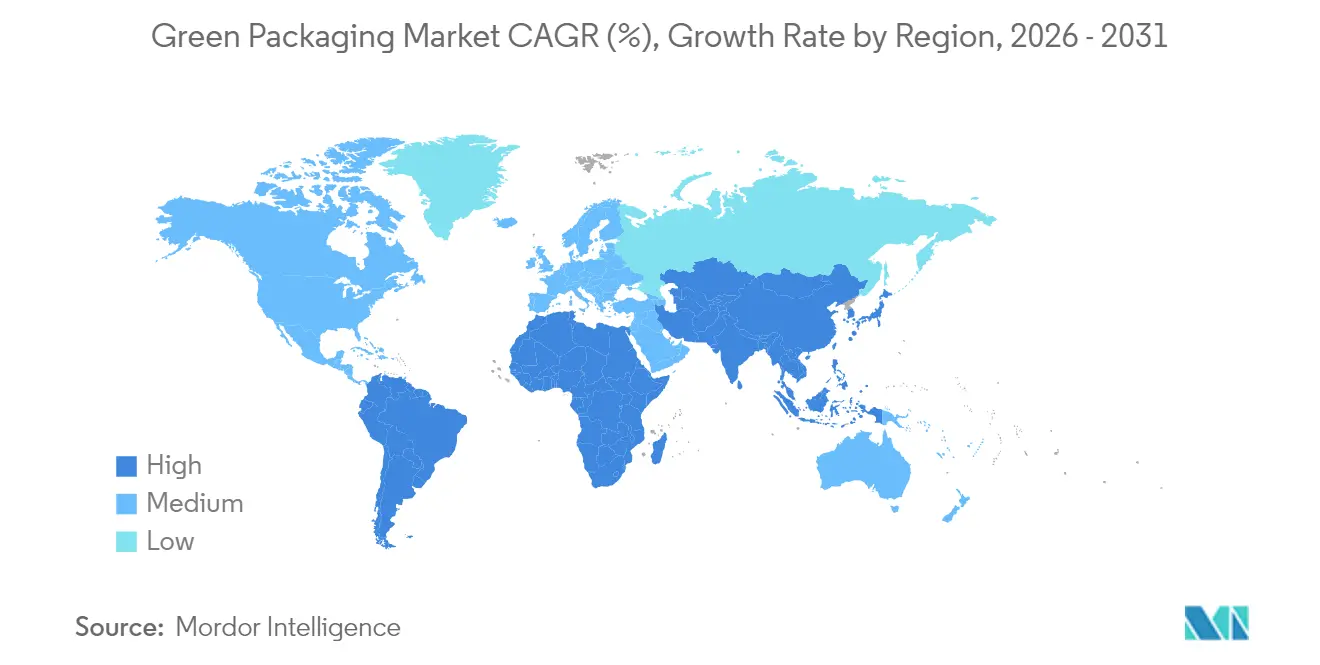

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

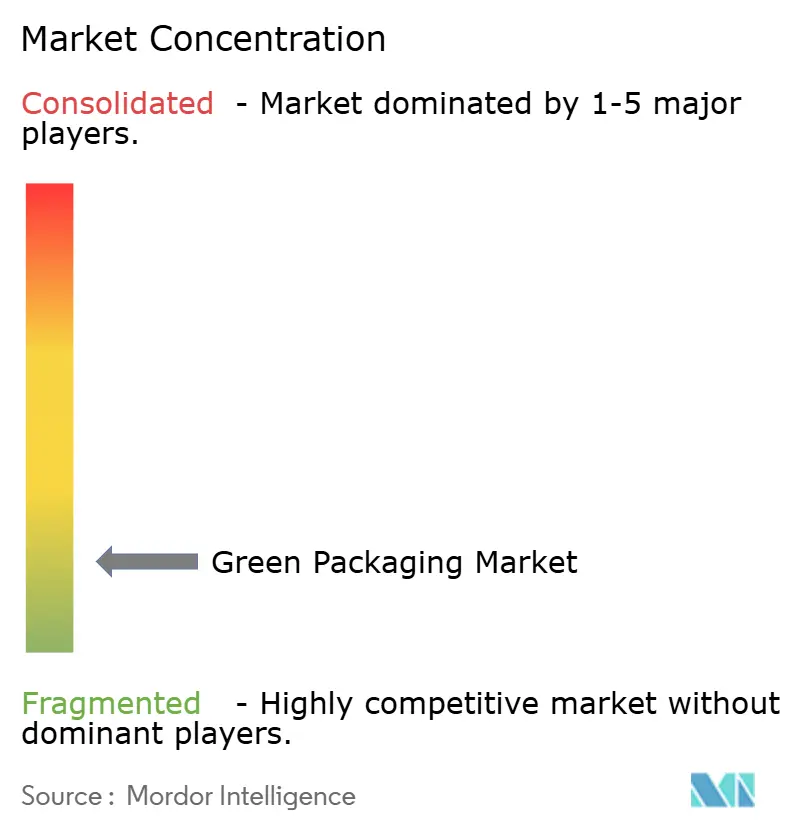

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Verdes por Mordor Intelligence

O tamanho do mercado de embalagens verdes em 2026 é estimado em USD 367,62 bilhões, crescendo a partir do valor de 2025 de USD 352,03 bilhões, com projeções para 2031 mostrando USD 456,55 bilhões, crescendo a um CAGR de 4,43% no período 2026-2031. Esse crescimento constante resulta da convergência de forças: regulamentações vinculantes como o PPWR da União Europeia, metas corporativas de embalagens com emissão líquida zero e redução de custos proveniente de matérias-primas recicladas. A Europa lidera em rigor regulatório, exigindo reciclabilidade total até 2030, rastreabilidade digital obrigatória e cotas escalonadas de conteúdo reciclado. A Ásia-Pacífico apresenta a demanda incremental mais rápida, à medida que Índia, Coreia do Sul e Japão combinam consumo crescente com proibições cada vez mais severas de plásticos de uso único. No nível corporativo, megafusões como Smurfit Kappa–WestRock e Novolex–Pactiv Evergreen sinalizam que a escala global agora sustenta conformidade, P&D e capacidades multimateriais. Avanços tecnológicos — particularmente marcas d'água digitais e química avançada de polímeros — eliminam restrições anteriores de qualidade e velocidade na reciclagem em circuito fechado.

Principais Conclusões do Relatório

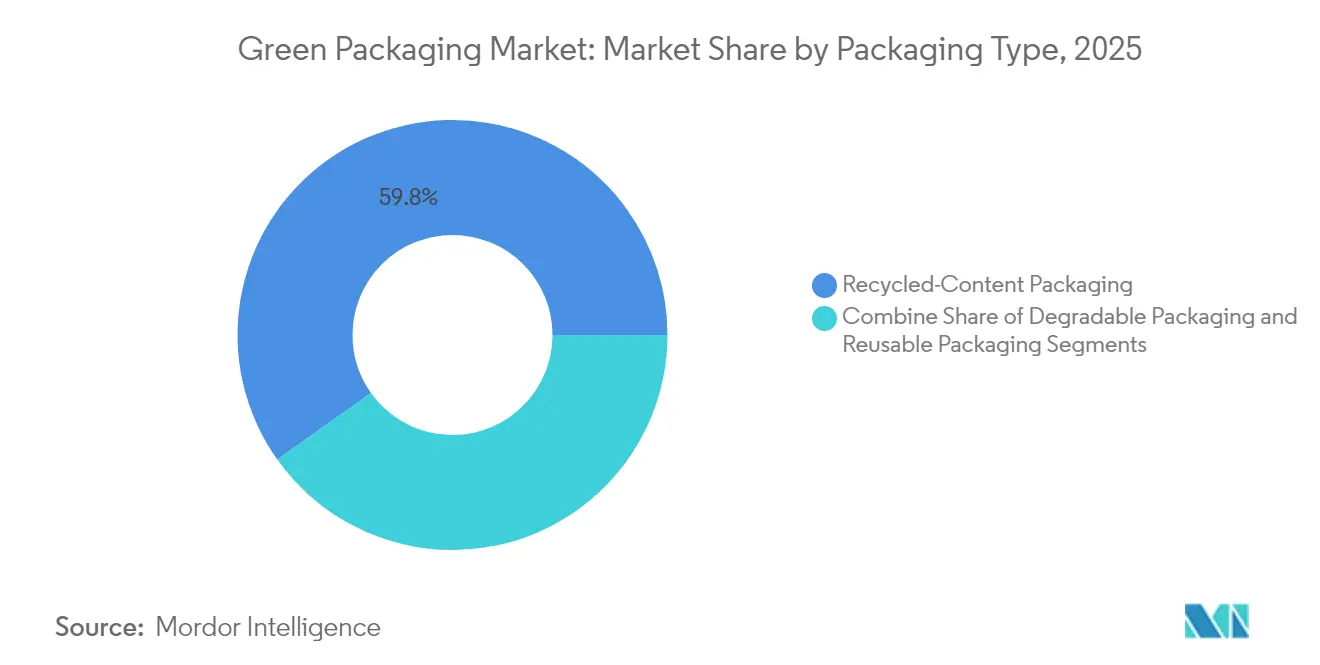

- Por tipo de embalagem, os formatos com conteúdo reciclado controlaram 59,84% da participação do mercado de embalagens verdes em 2025; as embalagens degradáveis têm previsão de acelerar a um CAGR de 7,58% até 2031.

- Por Material, Plásticos Recicláveis Rígidos e Flexíveis retiveram 67,71% de participação em 2025, enquanto os Biopolímeros estão se expandindo a um CAGR de 8,06%.

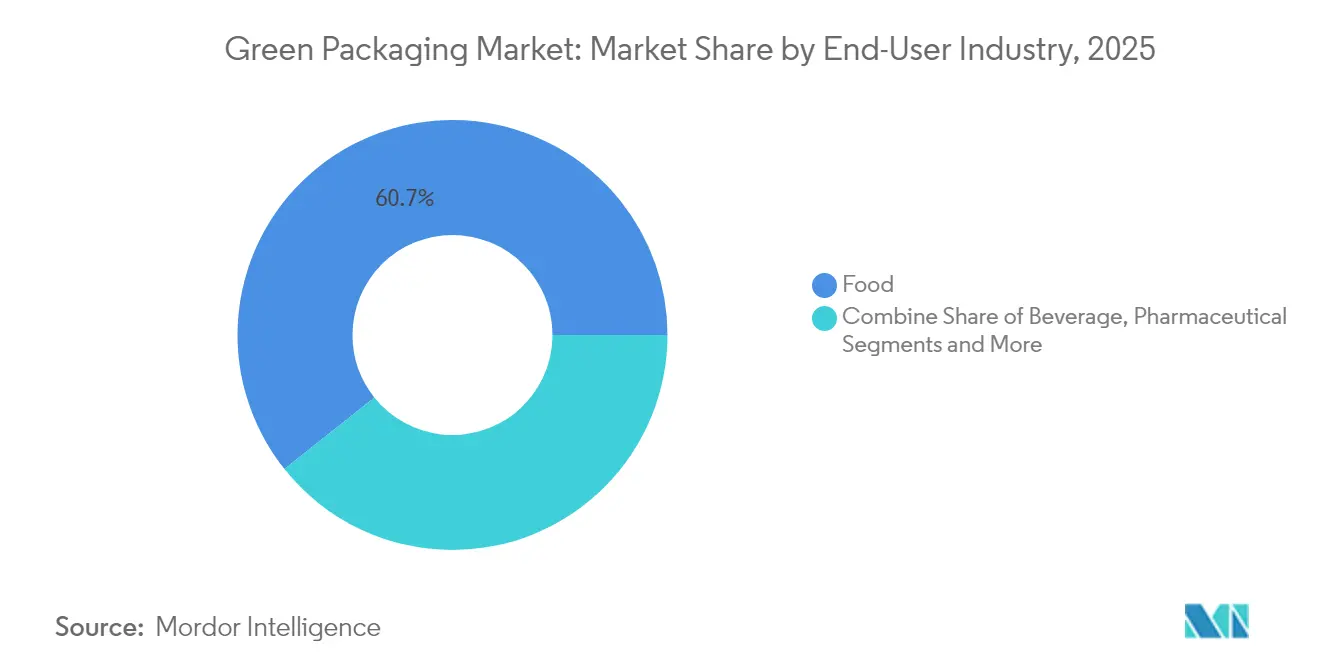

- Por indústria do usuário final, o setor alimentício deteve 60,72% da receita em 2025 e está avançando a um CAGR de 6,45% até 2031, apoiado por compromissos de marcas como Nestlé e PepsiCo.

- Por função de embalagem, as aplicações primárias retiveram 69,76% de participação em 2025, enquanto as aplicações secundárias estão se expandindo a um CAGR de 6,05% impulsionadas pela otimização da logística de comércio eletrônico.

- Por geografia, a Europa dominou com uma participação de 36,21% do mercado de embalagens verdes em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Verdes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rigorosas de plásticos de uso único | +1.2% | Global, com União Europeia e Índia liderando a implementação | Médio prazo (2-4 anos) |

| Compromissos corporativos de ESG e embalagens com emissão líquida zero | +0.9% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Economia de custos por meio de redução de peso e reciclagem | +0.8% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Marcas d'água digitais que permitem triagem em alta velocidade | +0.6% | América do Norte e Europa inicialmente, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Rápida implantação de logística de recarga em circuito fechado | +0.5% | Europa e América do Norte, programas-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições rigorosas de plásticos de uso único

A aceleração das implementações de políticas em toda a União Europeia, Índia e Chile limita drasticamente os polímeros tradicionais e estimula mudanças imediatas para filmes compostáveis e PET com alto teor de conteúdo reciclado. A proibição russa de setembro de 2025 sobre itens específicos de PET e a proibição abrangente da UE sobre Bisfenol A em embalagens em contato com alimentos eliminam categorias inteiras de materiais, forçando os conversores a acelerar a comercialização de biopolímeros. As regras indianas introduzem 30% de conteúdo reciclado pós-consumo para garrafas de bebidas em 2025, enquanto o Chile eleva o requisito para 70% até 2060, comprimindo os ciclos de inovação e redirecionando o CAPEX para misturas à base de algas marinhas e PHA. A Marine Innovation da Coreia do Sul ilustra como essas regras fomentam startups detentoras de patentes para substratos de biomassa oceânica, comprovando viabilidade pronta para o mercado. O regime de responsabilidade estendida do produtor da Califórnia acrescenta mandatos de reutilização, transformando a substituição de materiais em uma necessidade competitiva, e não em um exercício de branding. [1]Equipe Editorial Wkai Global, "Regulamentações Globais de Embalagens Plásticas se Tornam Mais Rígidas," Wkai Global, wkaiglobal.com

Compromissos corporativos de ESG e embalagens com emissão líquida zero

Os proprietários de marcas agora traduzem a retórica de sustentabilidade em ordens de compra que superam os limites regulatórios. A Ball Corporation está migrando para 85% de conteúdo reciclado até 2030 e tem como meta uma taxa de reciclagem global de alumínio de 90%, garantindo efetivamente a demanda pela produção de fundições secundárias. O compromisso da Unilever em maio de 2024 de alcançar 100% de formatos recicláveis, reutilizáveis ou compostáveis até 2025 combina mudanças de design com metas absolutas de redução de material, ampliando a pressão sobre os fornecedores. O fundo de EUR 72 milhões da L'Oréal apoia startups de reciclagem, apesar de a empresa ter atingido apenas 49% de reciclabilidade até o momento, indicando que o capital está migrando para soluções escaláveis em vez de ajustes incrementais. O GREEN CHALLENGE 2050 da Seven & i Holdings especifica 50% de insumos sustentáveis até 2030, ancorando acordos de compra em múltiplos países que justificam linhas de produção dedicadas para PHA ou bio-PE. Uma vez que essas multinacionais estabelecem especificações de referência, os fornecedores de segundo nível devem cumpri-las para permanecer nas listas de fornecedores aprovados.

Economia de custos por meio de redução de peso e reciclagem

A lógica financeira se une à lógica ambiental à medida que os conversores reduzem volumes de resina e substituem fibra reciclada. A redução de 30% de plástico da Seven-Eleven Japan nas bandejas Cup Deli reduz os gastos com resina enquanto atende aos impostos sobre plásticos. A construção de capacidade de USD 1 bilhão da Green Bay Packaging no Arkansas depende das vantagens de custo do papelão kraft reciclado em comparação com a fibra virgem. O papelão neutro em carbono da Saito Eiji Shoten garante preços premium nas prateleiras, transformando o ESG em expansão de margem em vez de vazamento de custos. A paleta de reciclagem de alumínio em circuito fechado da Kanamae Corporation demonstra uma redução de 20% de CO₂ em relação à incineração com apenas um capex marginal, desbloqueando o retorno por meio de menor consumo de energia. Quando as economias em material e impostos sobre aterros sanitários superam os custos de transição, a adoção se acelera nos mercados asiáticos sensíveis a preços.

Marcas d'água digitais que permitem triagem em alta velocidade

Códigos invisíveis incorporados diretamente em rótulos e substratos permitem que as linhas automatizadas reconheçam o tipo de material, a contagem de camadas e a contaminação em velocidade industrial. A aliança da Digimarc com a OMRON demonstra uma capacidade de processamento de 10 toneladas por hora, reduzindo drasticamente o custo por tonelada reciclada. As embalagens cartonadas da Elopak com marcas d'água digitais realizam identificação em circuito completo sem sacrificar a estética, um fator crítico no marketing de marcas de bebidas. A telemetria de materiais em tempo real produzida por essa tecnologia é retroalimentada aos conversores, permitindo a otimização de receitas com base em taxas de recuperação reais em vez de reciclabilidade teórica. À medida que a triagem de precisão eleva a pureza da matéria-prima reciclada, os processadores de polímeros desfrutam de melhores propriedades mecânicas e menores custos de aditivos, reforçando a rentabilidade dos circuitos fechados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de fornecimento de matérias-primas de base biológica | -0.7% | Global, com escassez aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Custos unitários mais elevados em comparação com embalagens tradicionais | -0.5% | Global, mais pronunciado em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limitações de propriedades de barreira em materiais compostáveis | -0.4% | Global, crítico em aplicações alimentícias e farmacêuticas | Médio prazo (2-4 anos) |

| Infraestrutura irregular de compostagem e digestão anaeróbica | -0.3% | América do Norte e mercados em desenvolvimento na APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de fornecimento de matérias-primas de base biológica

PLA, PHA e derivados de amido dependem de insumos agrícolas que competem com a demanda de alimentos e biocombustíveis. A SK Chemicals e a NatureWorks enfrentam volatilidade nos preços do milho e do açúcar que dita a precificação da resina, tornando os biopolímeros menos competitivos durante picos de commodities. Ativos limitados de fermentação e purificação na América do Norte e Europa criam gargalos que levam a escassez pontual, forçando os conversores a ter dupla fonte de abastecimento ou reverter para PET reciclado. Adições de capacidade em larga escala requerem plantas de centenas de milhões de dólares com depreciação de uma década, amortecendo a resposta rápida a surtos de demanda. A sazonalidade agrava o risco, pois os ciclos de colheita moldam o rendimento anual, complicando a gestão de estoque e fluxo de caixa. [2]SK Chemicals, "Portfólio de Biopolímeros," SK Chemicals, skchemicals.com

Custos unitários mais elevados em comparação com embalagens tradicionais

Bandejas e filmes compostáveis ainda custam 20-40% a mais do que o PE ou PS multicamadas convencional na maioria dos mercados, afetando as margens dos fabricantes de bens de consumo de alta rotatividade que dependem de faixas de alto volume e baixo preço. Consumidores sensíveis a preços no Sudeste Asiático e na América Latina demonstram disposição limitada para pagar por atributos ecológicos, restringindo a adoção de SKUs no varejo de massa. As PMEs enfrentam dificuldades porque carecem de poder de compra para negociar preços de biopolímeros ou para amortizar a readaptação em grandes tiragens. Custos adicionais acumulam-se com armazenamento especializado e logística com controle de umidade exigidos pelo PLA ou PHA, ao contrário do PP estável em prateleira. A menos que incentivos financeiros ou paridade de materiais surjam, a adoção em categorias elásticas ao preço ficará para trás. [3]Brett Parker, "Huhtamaki India Realiza Discussão sobre Orientações de Reciclagem," Packaging Strategies, packagingstrategies.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem

As soluções com conteúdo reciclado retiveram 59,84% do mercado de embalagens verdes em 2025, apoiadas por sistemas de coleta maduros para papel, metal, vidro e PET. Os formatos degradáveis, embora menores agora, estão registrando um CAGR de 7,58% e se beneficiam de proibições iminentes de plásticos de uso único. O mercado atual de embalagens verdes apoia o investimento em ambas as vertentes, pois a reciclagem oferece vantagens de custo imediatas, enquanto os degradáveis garantem proteção contra regras de fim de vida mais rigorosas. Os adotantes primários no setor de bens de consumo de alta rotatividade selecionam PET reciclado para circuitos de garrafa a garrafa, enquanto as redes de alimentação rápida testam canudos à base de algas marinhas que se degradam em ambientes marinhos. Os players industriais aproveitam tambores e caixas reutilizáveis, demonstrando que longevidade e circularidade de materiais podem coexistir dentro de uma única arquitetura de mercado de embalagens verdes.

As startups em logística de recarga implantam contêineres com etiquetas IoT que passam por 30 usos antes da reforma, reduzindo o custo total ao longo de corredores urbanos de alta densidade. O tamanho do mercado de embalagens verdes para sistemas reutilizáveis tem projeção de crescer junto com iniciativas do varejo em massa, como o esquema PFAND da Alemanha. Em paralelo, Loop e På(fyll) estendem modelos de depósito e devolução para os segmentos de beleza e doméstico, evidência de que a conveniência do consumidor pode se alinhar com os mandatos de circularidade. Coletivamente, a interação de designs reciclados, degradáveis e reutilizáveis diversifica os pools de receita enquanto cria proteções contra choques de matérias-primas.

Por Material: os plásticos permanecem dominantes, mas os biopolímeros aceleram

PET reciclável, HDPE e PP combinados representam 67,71% da receita de 2025 graças à ampla cobertura de coleta domiciliar e à demanda de rPET de grau garrafa por parte das grandes empresas de bebidas. As expansões de reciclagem mecânica e química anunciadas pela Indorama e pela Eastman fornecem a matéria-prima necessária para atingir os limites de conteúdo reciclado da UE. No entanto, PLA e PHA registram um CAGR de 8,06%, alavancados por proibições de políticas, projetos-piloto corporativos e novas misturas que alcançam propriedades de barreira de grau freezer. Papel e papelão recuperam participação por meio de revestimentos de nanocelulose que repelem gordura e água, oferecendo aos restaurantes de serviço rápido uma alternativa às químicas fluoradas. O tamanho do mercado de embalagens verdes para substratos de fibra avançada tem projeção de expandir mais rapidamente nos canais de comércio eletrônico, onde a qualidade dimensional supera o apelo visual nas prateleiras.

A reciclabilidade infinita do vidro e do metal garante posições de nicho em bebidas premium e cosméticos, onde o valor da marca compensa as penalidades de peso. O alumínio apresenta tendência de alta à medida que a meta de 85% de conteúdo reciclado da Ball Corporation garante demanda contratada. Por outro lado, os laminados multicamadas perdem participação porque os custos de desmontagem superam o valor da reciclagem, impulsionando os proprietários de marcas para soluções de PE ou PP monomaterial. As decisões de substituição de materiais, portanto, dependem do equilíbrio entre funcionalidade, custo e conformidade em cada aplicação do mercado de embalagens verdes.

Por Indústria do Usuário Final: o setor alimentício determina o ritmo e a direção

As aplicações alimentícias responderam por 60,72% da receita em 2025 e estão se expandindo a um CAGR de 6,45%, principalmente porque prazo de validade, integridade de sabor e segurança permanecem inegociáveis. A Nestlé testa marcas d'água digitais em sachês de ração para animais de estimação para garantir fluxos corretos de polímeros enquanto elimina camadas de alumínio. Os engarrafadores de bebidas aumentam a adoção de rPET em jurisdições com sistemas de depósito, elevando assim as métricas de participação do mercado de embalagens verdes para plásticos reciclados. Os produtos farmacêuticos adotam híbridos de papel-folha multicamadas com recursos à prova de adulteração, atendendo a necessidades rigorosas de barreira sem recorrer ao PVC. As marcas de beleza migram para pods de recarga vendidos em cartuchos de alumínio ou papel, reduzindo a intensidade de plástico por uso em até 70% e alinhando-se com narrativas de marketing de emissão líquida zero.

As embalagens de comércio eletrônico e varejo ganham atenção à medida que a redução de quebras e a eficiência dimensional melhoram a economia da última milha. Mailers corrugados com dimensionamento sob demanda reduzem o enchimento de vazios e as emissões de gases de efeito estufa, conquistando a fidelidade de compradores online conscientes da sustentabilidade. Sachês antimicrobianos ativos incorporados em embalagens de produtos frescos prolongam a frescura, contribuindo para metas de mitigação de perdas alimentares que os reguladores incorporam cada vez mais nas diretivas de resíduos. Em suma, cada vertical de demanda interpreta o conjunto de ferramentas do mercado de embalagens verdes por meio de sua própria lente técnica e de marketing.

Por Função de Embalagem: os formatos primários impulsionam a percepção do consumidor

Os contêineres primários detêm 69,76% das vendas de 2025 porque a unidade que chega aos compradores molda mais fortemente o valor da marca. O mercado de embalagens verdes aproveita o espaço nas prateleiras para exibir logotipos de conteúdo reciclado e dados de proveniência habilitados por QR. As embalagens secundárias, crescendo a um CAGR de 6,05%, ganham com o comércio omnicanal, onde os produtos percorrem distâncias maiores e enfrentam contagens de quedas mais elevadas. Maquinário automatizado de caixas ajustadas ao tamanho minimiza o uso de papelão ondulado e se combina com adesivos termofusíveis de base biológica que reduzem os insumos fósseis em um terço. Os formatos terciários e de transporte buscam custo e durabilidade, gravitando para paletes de plástico reutilizáveis e contêineres com etiquetas RFID que rastreiam contagens de ciclos e economias de carbono.

A tecnologia de gêmeo digital agora conecta as camadas primária e terciária, permitindo a otimização de estoque e devoluções. Os operadores que alimentam dados em tempo real nos sistemas de gerenciamento de armazéns podem ajustar os pedidos de materiais e os ciclos de limpeza, reforçando a lógica de custo para frotas reutilizáveis. Consequentemente, as funções de embalagem convergem em ecossistemas ricos em dados que ajustam a sustentabilidade e a eficiência dentro do mercado mais amplo de embalagens verdes.

Análise Geográfica

A Europa manteve uma participação de 36,21% em 2025, impulsionada pelo mandato PPWR que exige reciclabilidade total até 2030 e 30% de conteúdo plástico reciclado. A taxa de retorno de depósito da Alemanha supera 98%, garantindo PET de alta qualidade para circuitos de garrafa a garrafa, enquanto a legislação de reutilização da França de 2025 acelera a infraestrutura de recarga. Os inovadores nórdicos implantam barreiras à base de fibra e marcas d'água digitais, estabelecendo referências funcionais para as sofisticadas redes de varejo da região. A conformidade transfronteiriça complexa, no entanto, sobrecarrega as PMEs que devem alinhar padrões de rotulagem, conteúdo reciclado e relatórios em 27 jurisdições.

A Ásia-Pacífico apresenta o CAGR mais rápido de 7,95% até 2031, à medida que a densidade populacional e o consumo urbano aumentam. O setor de embalagens da Índia visa USD 204,81 bilhões até 2025 e aplica rastreabilidade por código QR para conter práticas informais de reciclagem. As marcas premium do Japão adotam bio-PET em frascos cosméticos, enquanto a Coreia do Sul registra mais de 90% de separação de resíduos alimentares, permitindo o processamento de fim de vida de embalagens compostáveis. Os conversores chineses orientados para exportação migram para atender à conformidade da UE a fim de manter o acesso ao mercado, cascateando especificações mais rigorosas pelas bases de fornecimento regionais. A rápida adoção, porém, pressiona o fornecimento de bioresinas, fomentando joint ventures na Tailândia e na Indonésia para localizar a capacidade de PLA.

A América do Norte apresenta um impulso misto. As regras de RPE da Califórnia exigem 50% de design reciclável ou reutilizável até 2030 e incentivam projetos-piloto de recarga de grandes varejistas. O Pacto de Plásticos do Canadá atinge 50% de design para reciclagem, mas ainda luta com a infraestrutura de triagem a jusante. Enquanto isso, fusões como Novolex–Pactiv Evergreen incorporam vantagens de escala na navegação de leis estaduais díspares. A integração do México nas cadeias de suprimentos dos EUA atrai investimentos em fábricas de papel reciclado, alinhando imperativos de custo e sustentabilidade. Essas dinâmicas posicionam o continente para avançar seletivamente, com bolsões de liderança concentrados onde regulamentação, sentimento do consumidor e infraestrutura se intersectam.

Panorama regulatório

A regulamentação de embalagens verdes está sendo moldada por regras harmonizadas e marcos de fiscalização que afetam a escolha de materiais, a rotulagem e as obrigações dos produtores. Na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) e o Regulamento (UE) 2025/40 entraram em vigor em 11 de fevereiro de 2025 e se aplicam a partir de 12 de agosto de 2026, estabelecendo uma estrutura única de conformidade entre os Estados-membros para requisitos de sustentabilidade e rotulagem. A partir de 12 de agosto de 2026, os produtores devem preparar uma Declaração de Conformidade para embalagens, atender a limites mais estritos de concentração de metais pesados (chumbo, cádmio, mercúrio e cromo hexavalente não excedendo 100 mg/kg) e cumprir restrições que afetam substâncias como PFAS em aplicações de contato com alimentos, o que está impulsionando investimentos em redesenho e rastreabilidade.

Na América do Norte, as estruturas de Responsabilidade Estendida do Produtor (EPR) estão avançando para relatórios e conformidade coordenados em vários estados, aumentando o ônus para captura de dados, documentação de conteúdo reciclado e exposição a taxas. Seis estados dos EUA (Califórnia, Colorado, Oregon, Minnesota, Maryland, Washington) estão avançando com obrigações de relatório de EPR, com um prazo marcante de relatório em 31 de maio de 2026 no ciclo de conformidade. O SB 54 da Califórnia ainda ancora os requisitos de registro de produtores por meio da Circular Action Alliance e da CalRecycle até 1 de junho de 2026, reforçando a transição de declarações voluntárias de sustentabilidade para resultados de embalagens auditáveis em compras, finanças e desenvolvimento de produtos.

Cenário Competitivo

O mercado de embalagens verdes permanece fragmentado, mas as fusões e aquisições recentes estão elevando a concentração nos substratos principais. A Smurfit WestRock, agora um gigante de embalagens à base de papel de USD 34 bilhões, opera mais de 500 plantas de conversão em 40 países e aproveita a escala de P&D para incorporar fibra com revestimento de barreira em transportadores de bebidas. A fusão de USD 6,7 bilhões da Novolex com a Pactiv Evergreen garante posições estratégicas em descartáveis para serviços de alimentação, permitindo licitações de portfólio completo que agrupam bandejas compostáveis, sacos de papel reciclado e filmes monomateriais. Os fabricantes de latas de alumínio Ball e Ardagh mantêm altas barreiras de entrada por meio de ativos de fabricação de liga patenteada e estampagem profunda, ancorando um quase duopólio em aplicações de bebidas.

A diferenciação tecnológica gira em torno de marcas d'água digitais, sensores inteligentes e propriedade intelectual de reciclagem química. Os códigos de triagem da Digimarc, licenciados para a OMRON, concedem acesso antecipado a dados de circuito fechado que os conversores exploram para validação de design. As patentes de matriz de algas marinhas da Marine Innovation oferecem soluções degradáveis no ambiente marinho, conquistando projetos-piloto em lojas de conveniência coreanas que validam canais de nicho, mas de alta visibilidade. As startups de embalagens de fibra voltadas para marcas de cosméticos premium em polpa moldada capturam financiamento de capital de risco, pois os players de luxo priorizam experiências de unboxing táteis com plástico reduzido. Os incumbentes maiores se protegem por meio de participações minoritárias — a Amcor investiu recentemente na Amylum Systems para folhas de biopolímero espumado — para manter o valor de opção em químicas disruptivas.

Os especialistas regionais persistem onde a logística ou a regulamentação favorece a proximidade. As PMEs europeias que produzem revestimentos isolantes de micélio de cogumelo ou bandejas de fibra nórdica conquistam lealdade local graças a prazos de entrega mais curtos e circuitos de fornecimento circulares. Nos mercados emergentes, os conversores de embalagens flexíveis adaptam extrusoras para 30% de conteúdo reciclado, uma mudança mais fácil do que a substituição completa de material. Esses movimentos estratégicos revelam um mercado de embalagens verdes equilibrando a consolidação para força de conformidade com a agilidade de nicho para velocidade de inovação.

Líderes do Setor de Embalagens Verdes

Amcor PLC

Crown Holdings, Inc.

Mondi Group

International Paper

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais viável está no ponto em que o redesenho orientado pela conformidade encontra capacidade escalável para conversão à base de fibras, reciclável e sem solventes. Com o PPWR da UE aplicável a partir de 12 de agosto de 2026, a demanda se fortalece por embalagens que possam ser respaldadas por Declarações de Conformidade, apoiadas por rastreabilidade e rotulagem harmonizada. Isso cria espaço para que os conversores industrializem estruturas recicláveis de material único, fibra revestida com barreira e soluções com maior teor de PCR sem comprometer o desempenho alimentar. A atividade das empresas em 2026 mostra onde os fornecedores estão colocando capital e parcerias: a Amcor iniciou a construção de uma expansão de 7.000 metros quadrados em sua unidade de embalagens flexíveis em Dongguan, China (julho de 2026), para adicionar laminadoras automatizadas e sem solventes e fabricação de sacos em alta velocidade, e firmou parceria com a Kelpi (junho de 2026) para explorar revestimentos de barreira à base de algas marinhas para embalagens de fibra, apoiando uma abordagem para substituir químicas de barreira legadas mantendo os formatos de fibra viáveis para aplicações alimentares exigentes.

Uma segunda área de oportunidade é a regionalização do fornecimento e a adição de escala em mercados em crescimento, onde os compromissos das marcas e a regulamentação convergem, mas a capacidade local de materiais e conversão fica atrás. Ações de capacidade como a assinatura do Grupo Oben para uma nova linha de filme BOPP de 12 metros no Brasil com capacidade de 94.000 toneladas por ano (junho de 2026) e a Mondi concluindo um programa de capex de 1,2 bilhão de EUR em ativos corrugados e flexíveis (março de 2026) aumentam a disponibilidade de substratos atualizados e infraestrutura de conversão que pode ser ajustada para redução de espessura, melhor reciclabilidade e maior teor reciclado. À medida que os relatórios de EPR e os mecanismos de taxas se expandem nos EUA e a Europa avança ainda mais na classificação de reciclabilidade, formatos de embalagem que reduzem a complexidade permanecendo compatíveis com triagem de alto rendimento e fluxos de coleta estabelecidos apoiam fabricantes de bens de consumo, alimentos e transportadoras de comércio eletrônico que buscam padronizar especificações entre geografias.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou um projeto de expansão em sua instalação de embalagens flexíveis em Dongguan, China, adicionando um novo espaço de fabricação de 7.000 metros quadrados e um armazém automatizado como parte de um programa mais amplo de modernização. A atualização traz capacidade adicional de laminação automatizada e sem solventes e fabricação de sacos em alta velocidade, fortalecendo o fornecimento local para formatos flexíveis recicláveis. Também apoia um controle mais rígido de qualidade e produtividade para proprietários de marcas que padronizam especificações de embalagens sustentáveis em toda a Ásia-Pacífico.

- Junho de 2026: A Amcor firmou parceria com a startup britânica Kelpi para explorar tecnologias de revestimento de barreira à base de algas marinhas para suas soluções de embalagens à base de fibra AmFiber. A colaboração visa melhorar o desempenho de barreira para embalagens de fibra, onde a resistência à graxa e à umidade é fundamental, especialmente em aplicações alimentares. O avanço das barreiras à base de fibra expande o espaço endereçável para substituição de plásticos, mantendo a embalagem compatível com políticas focadas em reciclagem e requisitos das marcas.

- Julho de 2024: A Smurfit Kappa e a WestRock concluíram sua fusão de 34 bilhões de USD, criando a Smurfit WestRock e expandindo a escala global em embalagens à base de papel. A base combinada aumenta o acesso a P&D de fibra revestida com barreira e capacidade integrada de conversão em vários mercados finais. A consolidação nesse nível fortalece a capacidade de financiar inovação orientada pela conformidade e oferecer aos clientes multinacionais soluções padronizadas entre regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de embalagens verdes é definido como materiais e formatos de embalagem projetados para reduzir o impacto ambiental por meio de reciclabilidade, conteúdo reciclado, reutilização ou biodegradabilidade, conforme são usados para embalar e transportar mercadorias entre os setores de uso final.

Exclusões de escopo: Este dimensionamento exclui serviços de sustentabilidade não relacionados (como operações de reciclagem e coleta de resíduos), a menos que sejam precificados e vendidos como parte de uma oferta de produto de embalagem.

Visão geral da segmentação

- Por Tipo de Embalagem

- Embalagens com Conteúdo Reciclado

- Papel

- Metal

- Plástico

- Vidro

- Embalagens Reutilizáveis

- Tambores

- Caixas de Plástico e Contêineres Intermediários a Granel

- Paletes e Materiais de Proteção

- Embalagens Degradáveis

- Biopolímeros Compostáveis

- Filmes Comestíveis e Solúveis em Água

- Embalagens com Conteúdo Reciclado

- Por Material

- Papel e Papelão

- Vidro

- Metais (Al, Aço)

- Plásticos Recicláveis Rígidos e Flexíveis

- Biopolímeros (PLA, PHA, Misturas de Amido)

- Por Indústria do Usuário Final

- Alimentos

- Bebidas

- Farmacêutico

- Cuidados Pessoais e Cosméticos

- Comércio Eletrônico e Varejo

- Outras Indústrias do Usuário Final

- Por Função de Embalagem

- Primária

- Secundária

- Terciária / Transporte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com informações públicas que ajudam a ancorar a demanda por embalagens e a disponibilidade de materiais, e depois as alinhamos ao que os compradores realmente adquirem. Referências comuns incluem fontes como a US EPA para contexto de resíduos de embalagens e reciclagem, o Eurostat para estatísticas de embalagens e resíduos da UE, o UN Comtrade para fluxos comerciais de materiais de embalagem e o Banco Mundial para indicadores macro relacionados ao consumo e à manufatura.

Relatórios anuais de empresas, apresentações a investidores e publicações de associações de embalagens são usados para entender os mixes de produtos, a direção de preços e os cronogramas de adoção por região. Para verificações específicas, também utilizamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, bases de dados de patentes e dados de importação e exportação em nível de envio para validar sinais de atividade. Essas fontes documentais não são exaustivas, e também usamos outras referências públicas e pagas para coletar dados, realizar verificações cruzadas e esclarecer premissas específicas durante o trabalho.

Entrevistas e pesquisas primárias

As entradas foram então validadas por meio de entrevistas com especialistas e pesquisas estruturadas com conversores de embalagens, fornecedores de materiais, proprietários de marcas e participantes de canais. Também cobrimos as principais regiões de demanda para que as diferenças em regulamentação, infraestrutura de reciclagem e intensidade de uso final pudessem ser refletidas nas premissas, e então verificamos essas premissas novamente antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Participantes menores: 15% | Gerentes: 56% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de cima para baixo, na qual a demanda por embalagens é reconstruída a partir da atividade de uso final e dos padrões de uso de materiais, e depois alocada em embalagens verdes com base nas taxas de adoção e substituição. Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, como preço amostrado por unidade por formato e região, sinais de receita de fornecedores e conversores e verificações de canal sobre mudanças de mix.

As principais entradas usadas no modelo incluem tendências de consumo de materiais de embalagem (papel e papelão, vidro, metais, plásticos e biopolímeros), disponibilidade de conteúdo reciclado, movimento comercial de materiais de embalagem, indicadores de pressão regulatória em torno de embalagens de uso único e tendências de produção de uso final em alimentos e bebidas e envio no varejo. Quando os dados são mais escassos para um país ou um formato de nicho, tratamos as lacunas usando indicadores substitutos, como o uso per capita regional de embalagens, e depois ajustamos com base no feedback das entrevistas sobre penetração.

Para a previsão, a análise de cenários é usada para refletir a velocidade com que a adoção de conteúdo reciclado e embalagens reutilizáveis pode progredir sob diferentes suposições de força política e prontidão de infraestrutura, e depois os cenários são refinados usando o consenso mais consistente de especialistas do trabalho primário. A previsão final é convertida em valores de mercado usando uma lógica transparente de progressão de preços que segue a direção da matéria-prima e as mudanças de prêmio observadas para formatos sustentáveis.

Validação de dados e ciclo de atualização

Os resultados são triangulados entre sinais independentes, e realizamos verificações de variância por região, grupo de materiais e intensidade de uso final para detectar totais que se desviam da demanda observável de embalagens. Quando uma anomalia surge, os fatores subjacentes são reverificados, e completamos uma segunda rodada de perguntas de acompanhamento às fontes que informaram a premissa específica.

Antes da aprovação final, o modelo e as premissas passam por revisões de analistas em múltiplas etapas para que a lógica de cálculo e as seleções de entrada permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando mudanças significativas de política, grandes alterações de capacidade ou movimentos acentuados de preços de matéria-prima podem alterar a visão de curto prazo. Pouco antes da entrega, concluímos uma nova rodada de atualização para que os clientes recebam os números de mercado e comentários mais recentes disponíveis.

Tamanho do mercado de embalagens verdes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens verdes podem diferir mesmo quando o mesmo termo principal é usado, e isso geralmente se deve ao que é contabilizado, ao momento do ano-base e a como a precificação é incorporada na previsão. As diferenças também aparecem quando um estudo se baseia mais em metas declaradas versus adoção observada, especialmente para embalagens com conteúdo reciclado e formatos reutilizáveis.

Alguns números publicados usam um guarda-chuva mais amplo de embalagens sustentáveis e podem misturar serviços ambientais adjacentes ou alegações ecológicas vagamente definidas no total. Na Mordor Intelligence, o número é limitado a produtos e formatos de embalagem vendidos para funções de embalagem de uso final e depois filtrado por critérios verdes claros em materiais e tipos de embalagem, o que reduz a dupla contagem quando o conteúdo reciclado e as alegações de degradabilidade se sobrepõem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 367,62 bilhões de USD (2026) | |

| Consultoria Global A | 365,46 bilhões de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais curta, e a definição enfatiza materiais e soluções verdes, mas pode tratar certas aplicações de uso final e premissas de precificação premium de forma diferente por região. |

| Editora do Setor B | 362,01 bilhões de USD (2025) | Relata uma perspectiva de crescimento mais alto em um horizonte mais longo, e a estimativa pode variar dependendo de como os formatos recicláveis versus biodegradáveis são agrupados, além de como o momento cambial e a progressão de preços são aplicados. |

A dispersão na tabela é explicada principalmente pela seleção do ano e por quão rigorosamente os critérios verdes são aplicados aos formatos de embalagem entre materiais e funções. Ao manter as premissas vinculadas a sinais observáveis de demanda de embalagens e depois validar a adoção e a precificação com entradas primárias, chegamos a um tamanho de mercado que pode ser rastreado até etapas claras e atualizado de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens verdes?

O tamanho do mercado de embalagens verdes atingiu USD 367,62 bilhões em 2026 e tem projeção de crescer para USD 456,55 bilhões até 2031.

Qual região lidera o mercado de embalagens verdes?

A Europa detém a maior participação de 36,21% graças às rigorosas regulamentações da UE que exigem metas de reciclabilidade e conteúdo reciclado.

Qual segmento está crescendo mais rapidamente dentro das embalagens verdes?

As embalagens degradáveis apresentam o maior crescimento com um CAGR de 7,58% até 2031, à medida que as proibições de plásticos de uso único se intensificam.

Por que as marcas d'água digitais são importantes nas embalagens verdes?

As marcas d'água digitais permitem a triagem automatizada em alta velocidade que melhora a pureza do material reciclado e reduz os custos de processamento.

Como as empresas estão enfrentando as barreiras de custo nas embalagens sustentáveis?

As empresas buscam redução de peso, ciclos de reutilização e matérias-primas recicladas para compensar os preços unitários mais elevados dos materiais ecológicos.

Qual atividade recente de fusões e aquisições remodelou o cenário competitivo?

A fusão de USD 34 bilhões entre Smurfit Kappa e WestRock e o acordo de USD 6,7 bilhões entre Novolex e Pactiv Evergreen ilustram movimentos em direção à consolidação global para atender a diversos mandatos de sustentabilidade.

Página atualizada pela última vez em: