Tamanho e Participação do Mercado de Embalagens à Base de Plantas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

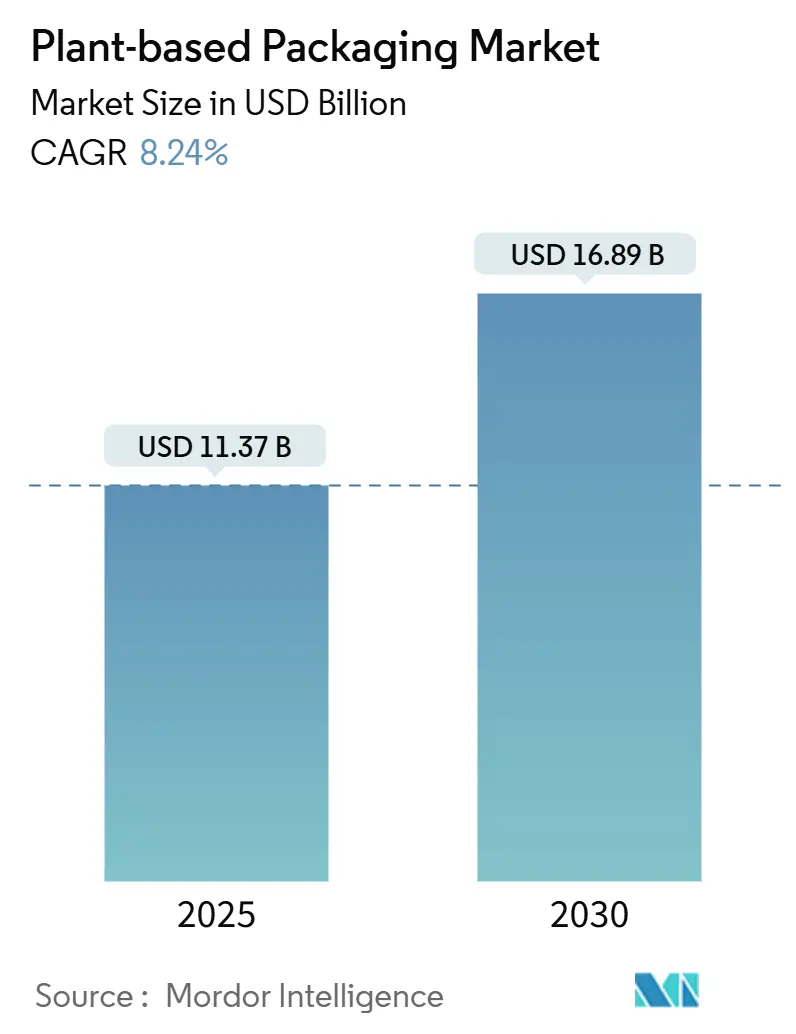

| Tamanho do Mercado (2025) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens à Base de Plantas por Mordor Intelligence

O tamanho do Mercado de Embalagens à Base de Plantas é avaliado em USD 11,37 bilhões em 2025 e está projetado para atingir USD 16,89 bilhões até 2030, avançando a um CAGR de 8,24%. A crescente pressão legislativa, os compromissos de descarbonização das marcas e a convergência de custos entre resinas de base biológica e PET estão direcionando as equipes de compras para materiais de baixo carbono. A Europa continua a aplicar algumas das regras de responsabilidade estendida do produtor mais rigorosas do mundo, enquanto a região Ásia-Pacífico acelera a adição de capacidade para atender às proibições regionais de plásticos virgens. A queda nos custos de produção de PHA e PLA, a precificação de carbono sobre polímeros fósseis e o surgimento de programas de atendimento de comércio eletrônico que recompensam embalagens prontas para compostagem combinaram-se para dar ao mercado de embalagens à base de plantas tração tanto nos segmentos premium quanto nos de massa. O crescimento paralelo na capacidade de compostagem industrial fortalece ainda mais a cadeia de valor, reduzindo o obstáculo de infraestrutura que antes limitava a adoção comercial.

Principais Conclusões do Relatório

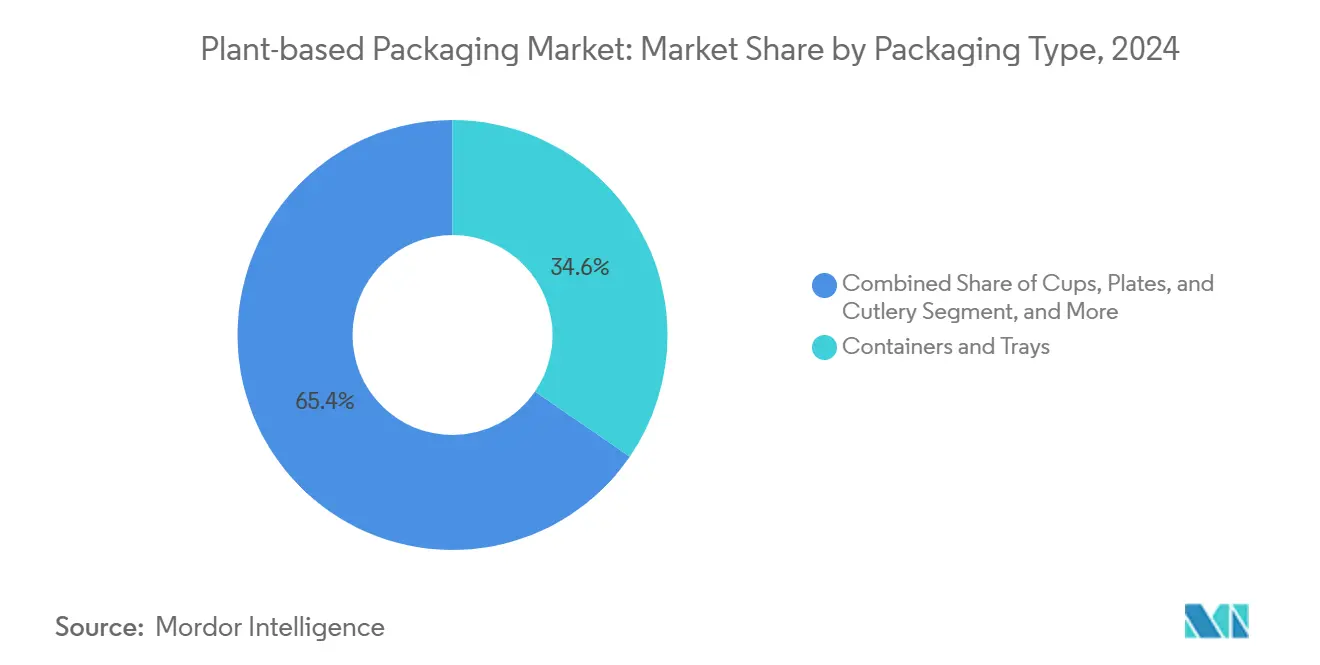

- Por tipo de embalagem, o segmento de recipientes e bandejas capturou 34,58% da participação do Mercado de Embalagens à Base de Plantas em 2024.

- Por material, o tamanho do Mercado de Embalagens à Base de Plantas para Polihidroxialcanoatos (PHA) está projetado para crescer a um CAGR de 9,98% entre 2025–2030.

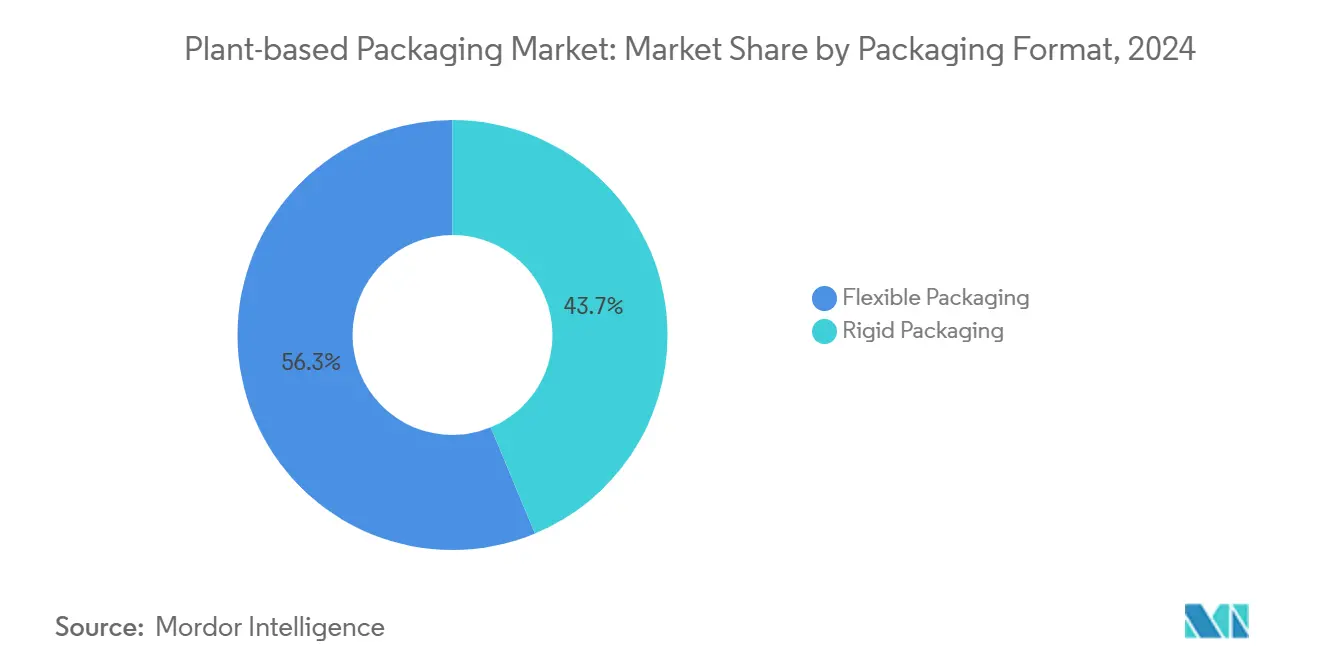

- Por formato, o segmento de soluções rígidas capturou 43,74% da participação de receita do Mercado de Embalagens à Base de Plantas em 2024.

- Por indústria do usuário final, o tamanho do Mercado de Embalagens à Base de Plantas para produtos farmacêuticos está projetado para crescer a um CAGR de 9,63% entre 2025–2030.

- Por geografia, o segmento Europa capturou 33,17% da participação do Mercado de Embalagens à Base de Plantas em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens à Base de Plantas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de descarbonização das marcas de Alimentos e Bebidas | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Implementações de responsabilidade estendida do produtor (REP) | +2.1% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de custos de resinas de base biológica com PET | +1.5% | Global, com centros de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Poder de compra ético dos Millennials e da Geração Z | +1.2% | América do Norte e Europa como primários, emergindo nos centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por atendimento de comércio eletrônico com embalagens prontas para compostagem | +0.9% | Global, concentrado nos principais mercados de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Acordos de compra antecipada para fibras inovadoras | +0.7% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de descarbonização das marcas de Alimentos e Bebidas

Os líderes globais de bens de consumo impuseram prazos rigorosos para a redução das emissões de embalagens. Empresas como a Unilever visam reduzir o uso de plástico virgem pela metade nos próximos dois anos, criando uma mudança previsível em direção a formatos de base biológica.[1]Unilever plc, "Atualização dos Compromissos de Embalagens Sustentáveis 2025," unilever.com As embalagens podem representar até um quinto da pegada de carbono total de uma marca, portanto, a mudança para substratos à base de plantas representa um passo mensurável em direção ao cumprimento de metas baseadas em ciência. Contratos de alto volume assinados por engarrafadores multinacionais dão aos fabricantes de resinas a confiança para investir em fermentadores maiores e equipamentos a jusante. À medida que a produção escala, as diferenças de preço com os petro-polímeros diminuem e o mercado de embalagens à base de plantas ganha mais impulso. As decisões de despesas de capital agora levam em conta o custo sombra do carbono, tornando os materiais renováveis economicamente racionais mesmo em SKUs convencionais.

Implementações de responsabilidade estendida do produtor

Os legisladores europeus e norte-americanos transferiram os custos de coleta e reciclagem dos contribuintes para os proprietários de marcas. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga os produtores a financiar toda a cadeia de fim de vida, enquanto o SB 54 da Califórnia aplica uma taxa de USD 0,02 por grama sobre plásticos não recicláveis. Essas regras revelam o verdadeiro custo do ciclo de vida dos polímeros convencionais e direcionam as compras para alternativas com menores custos de descarte. Os fundos dedicados de responsabilidade estendida do produtor também financiam linhas municipais de compostagem, resolvendo um gargalo crítico para formatos biodegradáveis. À medida que os marcos regulatórios de responsabilidade estendida do produtor se expandem para a Ásia-Pacífico, os fornecedores com produtos compostáveis certificados ocupam uma posição competitiva mais forte.

Convergência de custos de resinas de base biológica com PET

Os produtores de PLA e PHA reduziram suas curvas de custo por meio da otimização de matérias-primas e da tecnologia de fermentação contínua. O custo médio de fabricação de PLA caiu de USD 3,50/kg em 2020 para USD 2,80/kg em 2024, enquanto os custos de PHA caíram 35% no mesmo período. Os esquemas de precificação de carbono que adicionam até USD 0,30 por quilograma de polímeros virgens aceleram a paridade. Os fabricantes de máquinas introduziram extrusoras otimizadas para a reologia de biopolímeros, que podem aumentar o rendimento em até 15%. À medida que as margens operacionais melhoram, os conversores alocam mais tempo de linha para resinas renováveis, ancorando ainda mais o mercado de embalagens à base de plantas.

Poder de compra ético dos Millennials e da Geração Z

Os consumidores jovens demonstram disposição para pagar prêmios de dois dígitos por produtos ambientalmente responsáveis. Pesquisas revelam que três quartos dos compradores com menos de 40 anos consideram ativamente a sustentabilidade das embalagens ao tomar decisões de compra. Essa tendência demográfica se estende às compras B2B, à medida que gestores mais jovens adotam políticas de fornecimento com impacto climático positivo. Os mercados online agora identificam soluções de embalagens à base de plantas, induzindo os algoritmos a classificá-las mais alto nos resultados de pesquisa. As marcas que cumprem ganham espaço nas prateleiras e visibilidade digital, reforçando o crescimento de volume em todas as categorias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Certificações limitadas de contato com alimentos para alguns biopolímeros | -0.8% | Global, com impacto mais rigoroso na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos para resíduos agrícolas | -0.6% | Global, com maior impacto nas regiões agrícolas | Curto prazo (≤ 2 anos) |

| Infraestrutura de compostagem industrial subdesenvolvida | -1.1% | Global, mais grave nos mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Pressão competitiva de preços dos plásticos reciclados | -0.9% | Global, intensificando-se nos segmentos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Certificações limitadas de contato com alimentos para alguns biopolímeros

A FDA e a EFSA exigem testes extensivos de migração antes que novos materiais sejam usados em contato direto com alimentos. As aprovações de PHA permanecem limitadas a faixas estreitas de peso molecular, deixando itens gordurosos ou de enchimento a quente fora do escopo atual. O processo de aprovação pode levar mais de dois anos e custar mais de USD 1 milhão, potencialmente atrasando a comercialização. As startups geralmente precisam se concentrar primeiro nas embalagens secundárias, o que pode retardar os períodos de retorno e afastar investidores. As marcas com portfólios de embalagens múltiplas podem adiar suas transições para embalagens à base de plantas até que os obstáculos de certificação sejam facilitados.

Pressão competitiva de preços dos plásticos reciclados

Os rápidos avanços na reciclagem química reduziram os preços do PET pós-consumo para quase USD 1/kg em 2024, ampliando a diferença em relação ao PLA. As principais empresas de bebidas comprometem-se a usar 50% de conteúdo reciclado, garantindo grandes contratos de fornecimento que mantêm a demanda por PET reciclado robusta. Os legisladores às vezes concedem reduções de taxas ou créditos fiscais para embalagens com conteúdo reciclado, criando um tratamento preferencial que os compostáveis raramente desfrutam. Em categorias sensíveis ao custo, como água engarrafada, a diferença de preço pode superar os ganhos do marketing de sustentabilidade, restringindo assim a fatia endereçável do mercado de embalagens à base de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: O Setor de Alimentação Impulsiona as Alternativas Rígidas

Os recipientes e bandejas representaram uma participação de 34,58% do mercado de embalagens à base de plantas em 2024, à medida que os restaurantes de serviço rápido substituíram o poliestireno por embalagens rígidas de base biológica. Várias cidades dos Estados Unidos proibiram as embalagens de espuma, levando as redes nacionais a revisar seus contratos com fornecedores. O segmento se beneficia de eficiências de configuração porque a maioria das linhas de enchimento requer reajustes mínimos ao mudar de variantes de PET para PLA. Tampas transparentes e à prova de adulteração feitas de resinas de origem vegetal também apoiam o crescimento da entrega de refeições frescas, adicionando tonelagem incremental. O apoio regulatório permanece forte, com 250 jurisdições locais incentivando o uso de recipientes de viagem compostáveis por meio de descontos nas taxas de coleta de resíduos.

O crescimento em copos, pratos e talheres supera todas as outras categorias com um CAGR de 9,76%. Festivais de música, arenas esportivas e campi universitários adotaram programas de compostagem em circuito fechado que favorecem utensílios de fibra de uso único. A inovação de produtos agora inclui revestimentos para copos quentes feitos de dispersões à base de água que eliminam as barreiras tradicionais de polietileno. Filmes e sachês mantêm relevância onde o controle de oxigênio e umidade é de missão crítica, especialmente em alimentos para lanches e produtos prontos para consumo. Os mandatos de sacolas de varejo em regiões como Nova York reviveram o interesse em sacolas de transporte compostáveis que atendem aos padrões ASTM D6400. Itens de nicho, incluindo tampas de garrafas à base de plantas e sistemas de fechamento projetados, completam o portfólio, oferecendo às marcas um conjunto completo de opções renováveis.

Por Tipo de Material: A Dominância do Papel Enfrenta o Desafio dos Biopolímeros

O papel e o papelão garantiram 44,68% do tamanho do mercado de embalagens à base de plantas em 2024, aproveitando cadeias de suprimentos florestais maduras e uma rede em expansão de instalações de compostagem na calçada. O material atende aos padrões de migração sem exigir um novo registro complexo e se integra perfeitamente aos equipamentos de impressão e formação existentes. As fábricas de celulose começaram a aplicar novos revestimentos de barreira que resistem a ambientes de alta gordura e umidade, invadindo assim o território antes reservado para plásticos multicamadas. O financiamento de investidores para a capacidade de produção de celulose permanece estável, apoiado por previsões consistentes de matérias-primas na Escandinávia e na América do Norte.

O PHA lidera a inovação de materiais com um CAGR de 9,98%, o mais rápido entre seus pares. Sua natureza biodegradável no ambiente marinho está alinhada com os objetivos das políticas costeiras, especialmente no Sudeste Asiático, onde a poluição plástica prejudica as pescarias. Fabricantes como a Danimer misturaram PHA com fibras naturais para melhorar a rigidez, permitindo aplicações de termoformagem leve. As misturas de amido são usadas em pontos de venda sensíveis ao custo, incluindo filmes de cobertura agrícola e utensílios para eventos de um dia, onde a vida útil funcional é inerentemente curta. O PLA avança em graus de alta temperatura, desbloqueando aplicações como refeições prontas para micro-ondas e revestimentos para bebidas de enchimento a quente. Os compósitos de celulose e os filmes à base de algas marinhas ocupam nichos premium, diferenciando embalagens de cosméticos e eletrônicos de alto padrão por meio de pistas táteis e visuais.

Por Formato de Embalagem: A Flexibilidade Ganha Terreno

As embalagens rígidas alcançaram uma participação de receita de 43,74% em 2024 devido à sua rigidez estrutural e compatibilidade com as linhas de enchimento existentes. As embalagens transparentes tipo clamshell exibem produtos frescos enquanto oferecem proteção contra quedas, satisfazendo tanto as necessidades estéticas quanto as logísticas. Os frascos rígidos feitos com resina à base de plantas ajudam as marcas de manteiga de nozes a atingir metas de conteúdo reciclado que o vidro não consegue cumprir, dadas as considerações de peso. Os sistemas de reciclagem também reconhecem as formas rígidas mais prontamente, minimizando as preocupações com contaminação em fluxos de coleta mistos.

Os formatos flexíveis alcançam um CAGR mais rápido de 9,37%, impulsionado pelo comércio eletrônico. Os envelopes leves reduzem as emissões de transporte e cortam as taxas de peso dimensional. Os biofilmes multicamadas agora incorporam barreiras de umidade e oxigênio que rivalizam com as dos laminados de petróleo, estendendo a vida útil dos produtos de despensa. Os refis em sachê permitem vendas a granel, reduzindo o uso de plásticos de dose unitária em cuidados pessoais. Alguns fornecedores introduzem substitutos de EVOH de base biológica que se encaixam diretamente, resolvendo problemas históricos de resistência de selagem. Os formatos híbridos combinam conchas rígidas com tampas flexíveis, otimizando o custo e os caminhos de descarte. As decisões de formato geralmente remontam às opções de fim de vida disponíveis: os itens rígidos são enviados para recicladores mecânicos, enquanto os flexíveis são encaminhados para compostadores ou digestores anaeróbicos.

Por Indústria do Usuário Final: A Área da Saúde Acelera a Adoção

O setor de alimentos e bebidas representou 46,67% da demanda em 2024. As redes de fast-casual dependem de compostáveis certificados para cumprir as metas municipais de desperdício zero, e os supermercados utilizam bandejas à base de plantas para reduzir as emissões de escopo 3 em produtos frescos. Os designs prontos para prateleira apresentam códigos QR com links para instruções de descarte, aumentando a conformidade do consumidor. As melhorias na resistência térmica permitem que as bandejas de refeições prontas refrigeradas suportem ciclos convencionais de reaquecimento, ampliando a cobertura da categoria.

Os produtos farmacêuticos emergem como o segmento de crescimento mais rápido com um CAGR de 9,63%. Os reguladores agora incentivam embalagens blister com filmes de base biológica e inserções à base de fibra que substituem o PVC. Os compósitos de papel e PHA resistentes a crianças recebem a autorização 510(k) da FDA, reduzindo a carga em aterros sanitários sem sacrificar a integridade da barreira. Os compradores de eletrônicos de consumo esperam ecoetiquetas, motivando os fabricantes de aparelhos a abandonar as bandejas de plástico dentro das caixas de presente. Os cosméticos de alto padrão incorporam conchas de fibra moldada revestidas com cera à base de plantas para resistência à água, atraindo compradores de luxo que buscam experiências premium sem plástico. Os componentes automotivos e industriais exploram a redução da pegada de paletes por meio de embalagens de biofilme dobráveis que reduzem os custos de logística reversa.

Análise Geográfica

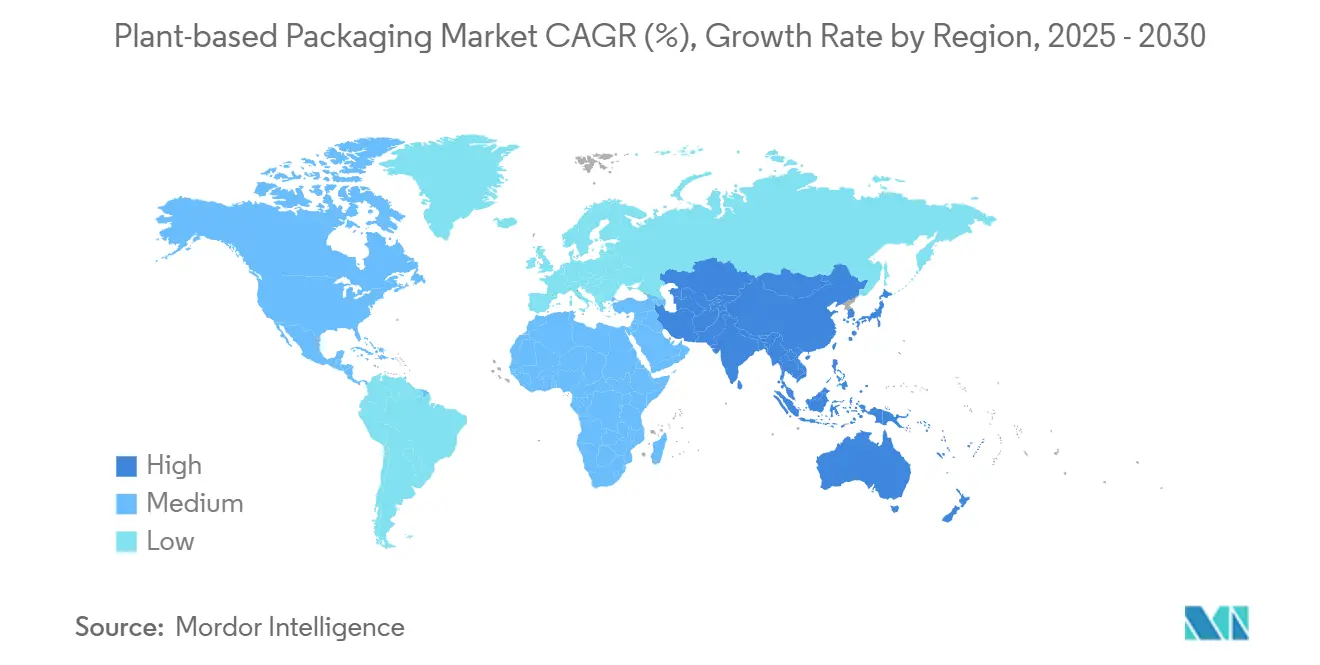

A Europa reteve 33,17% da receita global em 2024, sublinhada pelo Regulamento sobre Embalagens e Resíduos de Embalagens juridicamente vinculativo. A França acelerou sua saída dos plásticos de uso único ao exigir louças reutilizáveis para refeições no local já em 2025, forçando as redes de serviço rápido a adotar linhas compostáveis. As taxas do Ponto Verde da Alemanha penalizam os plásticos difíceis de reciclar, tornando os biopolímeros financeiramente atraentes em alimentos de conveniência refrigerados. Uma densa rede de 5.000 plantas municipais de compostagem apoia a coleta pós-consumo, minimizando o vazamento para fluxos de resíduos mistos. No entanto, a forte concorrência do PET reciclado de baixo custo e a limitada disponibilidade doméstica de biomassa como matéria-prima criam tensões de fornecimento que podem moderar a velocidade de crescimento.

A Ásia-Pacífico registra o CAGR mais alto de 9,45% até 2030. O mais recente Plano Quinquenal da China lista a expansão de materiais biodegradáveis como um objetivo estratégico, permitindo que os produtores locais acessem financiamento preferencial.[2]Ministério da Ecologia e Meio Ambiente da China, "Plano Quinquenal para Materiais Biodegradáveis," mee.gov.cn As Regras de Gestão de Resíduos Plásticos da Índia impõem certificados de responsabilidade do produtor, recompensando as empresas que implantam compostáveis certificados em sachês e embalagens de courier. O Japão pilota a despolimerização enzimática do PLA, fortalecendo a reutilização de monômeros para uma cadeia de suprimentos em circuito fechado. A proximidade com matérias-primas de cana-de-açúcar e mandioca reduz os custos variáveis, tornando a região uma base de exportação lógica para conversores multinacionais que atendem ao mercado de embalagens à base de plantas. A variabilidade nos padrões nacionais continua sendo um obstáculo, mas as associações comerciais pressionam pela harmonização para facilitar os fluxos intra-asiáticos.

A América do Norte mostra uma demanda estável, mas diversificada. O SB 54 da Califórnia impulsiona o momentum em nível estadual, espelhado por Washington e Oregon. A FDA dos Estados Unidos mantém um rigoroso caminho de notificação de contato com alimentos, empurrando os conversores para formulações estabelecidas de PLA e papel para acelerar a entrada no mercado. A proibição federal do Canadá sobre itens específicos de uso único estende a adoção às redes de serviço rápido em todo o país. O México aproveita os corredores de livre comércio e os abundantes resíduos agrícolas, como o bagaço de agave, para adicionar capacidade de biopolímeros tanto para vendas domésticas quanto para exportação. A infraestrutura de compostagem do continente fica atrás da Europa, mas os compromissos de capital dos coletores de resíduos privados sinalizam um ponto de virada.

Cenário Competitivo

O mercado equilibra escala e especialização. Amcor e Huhtamaki possuem presença global de vendas e orçamentos substanciais de P&D, investindo mais de USD 400 milhões anualmente em projetos de economia circular. Aquisições recentes, como a aquisição da BioPak pela Huhtamaki, preencheram lacunas regionais no portfólio e concederam acesso imediato a clientes do setor de alimentação na Ásia.

A aliança da Amcor com a Stora Enso em embalagens de barreira à base de fibra ataca o domínio dos laminados flexíveis de petro-plásticos, visando taxas de execução de vários bilhões de dólares nos próximos cinco anos.[3]Amcor plc, "Relatório de Sustentabilidade 2025: Avançando Soluções de Economia Circular," amcor.com No front especializado, TIPA e Evoware competem em velocidade de inovação em vez de capacidade bruta. A mais recente rodada Série C da TIPA aloca capital para escalar suas linhas de filmes compostáveis em casa além da Europa. A Evoware aproveita os agricultores de algas marinhas da Indonésia, protegendo-se contra as oscilações de preços no milho e no açúcar, matérias-primas comumente usadas no PLA convencional.

Os depósitos de patentes se concentram em torno de designs de parafusos de extrusão e aceleradores de degradação enzimática, formando fossos de propriedade intelectual que complicam as estratégias de seguidores rápidos. Os acordos de fabricação contratada entre processadores agrícolas e empresas de resinas encurtam as cadeias de suprimentos e reduzem os custos de entrega. A narrativa competitiva gira cada vez mais em torno da credibilidade do fim de vida, à medida que a degradabilidade marinha e os aplicativos de rastreabilidade circular se tornam pontos decisivos na pontuação de solicitações de proposta.

Líderes da Indústria de Embalagens à Base de Plantas

Amcor plc

Huhtamäki Oyj

Sealed Air Corporation

Mondi plc

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A Danimer Scientific anunciou uma expansão de USD 120 milhões no Kentucky para triplicar a capacidade de PHA até 2027, visando uma redução de custo de 25% quando a linha estiver totalmente automatizada.

- Setembro de 2025: A Amcor fez parceria com a Stora Enso para comercializar embalagens de barreira sem plástico projetadas para gerar USD 2 bilhões em receita anual na América do Norte e Europa.

- Agosto de 2025: A Huhtamaki concluiu a aquisição da BioPak Australia por USD 85 milhões, adicionando linhas de alimentação compostáveis à sua presença na Ásia-Pacífico.

- Julho de 2025: A TIPA fechou uma Série C de USD 70 milhões para escalar a produção de filmes compostáveis e acelerar as aprovações de contato com alimentos na UE.

Escopo do Relatório Global do Mercado de Embalagens à Base de Plantas

| Recipientes e Bandejas |

| Filmes e Sachês |

| Copos, Pratos e Talheres |

| Sacolas e Sacos |

| Outros Tipos de Embalagem |

| Papel e Papelão |

| Biopolímeros à Base de Amido |

| Ácido Polilático (PLA) |

| Compósitos de Celulose e Fibra Vegetal |

| Polihidroxialcanoatos (PHA) |

| Outros Tipos de Material |

| Embalagem Rígida |

| Embalagem Flexível |

| Alimentos e Bebidas |

| Eletrônicos de Consumo |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Comércio Eletrônico e Varejo |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Recipientes e Bandejas | ||

| Filmes e Sachês | |||

| Copos, Pratos e Talheres | |||

| Sacolas e Sacos | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Papel e Papelão | ||

| Biopolímeros à Base de Amido | |||

| Ácido Polilático (PLA) | |||

| Compósitos de Celulose e Fibra Vegetal | |||

| Polihidroxialcanoatos (PHA) | |||

| Outros Tipos de Material | |||

| Formato de Embalagem | Embalagem Rígida | ||

| Embalagem Flexível | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Eletrônicos de Consumo | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Comércio Eletrônico e Varejo | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens à base de plantas em 2030?

A previsão é que o mercado alcance USD 16,89 bilhões até 2030.

Qual região se expandirá mais rapidamente no segmento de embalagens à base de plantas entre 2025 e 2030?

Espera-se que a Ásia-Pacífico registre um CAGR de 9,45%, o mais alto entre todas as regiões.

Qual tipo de embalagem detém a maior participação no mercado de formatos à base de plantas atualmente?

Os recipientes e bandejas lideram com 34,58% de participação em 2024.

Por que os produtos farmacêuticos estão adotando embalagens à base de plantas rapidamente?

As orientações regulatórias incentivam sistemas de entrega de medicamentos de menor impacto, ajudando a categoria a crescer a um CAGR de 9,63%.

Como a convergência de custos com o PET influencia a adoção?

A queda nos custos de produção de PLA e PHA, combinada com a precificação de carbono sobre plásticos fósseis, estreita a diferença de preço e fortalece a viabilidade econômica.

Qual é a principal restrição que retarda uma adoção mais ampla?

As certificações limitadas de contato com alimentos para biopolímeros emergentes prolongam os prazos de aprovação e aumentam os custos de conformidade.

Página atualizada pela última vez em: