Tamanho e Participação do Mercado de Embalagens Plásticas Biodegradáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Biodegradáveis pela Mordor Intelligence

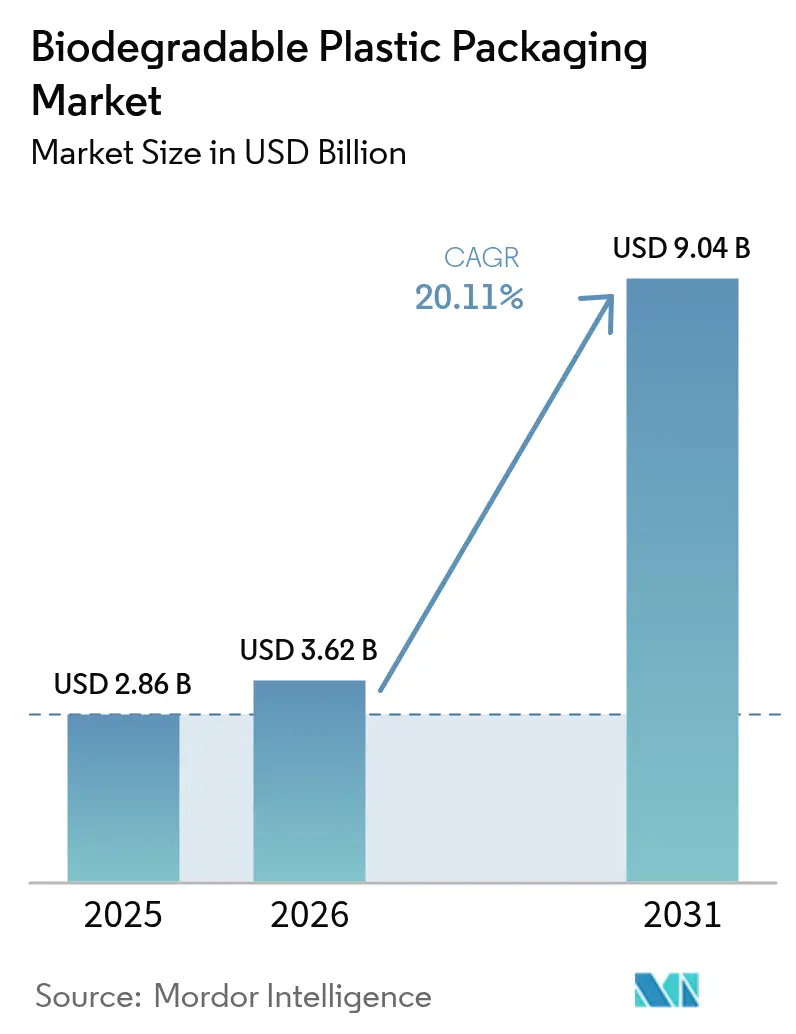

O tamanho do Mercado de Embalagens Plásticas Biodegradáveis está projetado em USD 2,86 bilhões em 2025, USD 3,62 bilhões em 2026, e deverá atingir USD 9,04 bilhões até 2031, crescendo a uma CAGR de 20,11% de 2026 a 2031.

A demanda comercial está se acelerando à medida que os governos intensificam as proibições de plásticos de uso único, os varejistas incorporam métricas de compostabilidade nas fichas de avaliação de fornecedores e os conversores adaptam linhas legadas de sopro de filmes para processar bioresinas. Os proprietários de marcas estão priorizando a transparência sobre o fim de vida útil nas embalagens, o que está impulsionando a adoção de formatos certificados como compostáveis em casa em regiões onde a infraestrutura industrial é escassa. Enquanto isso, a consolidação entre os conversores globais está remodelando a alocação de capacidade em direção a alternativas de fibra recicláveis, forçando os fornecedores de bioresinas a defender sua participação com desempenho de barreira superior e menores pegadas de carbono. A volatilidade das matérias-primas para milho e cana-de-açúcar continua sendo um desafio estrutural, mas a nova capacidade planejada na Índia e na Europa visa diversificar o fornecimento geográfico e estabilizar o abastecimento de longo prazo.

Principais Conclusões do Relatório

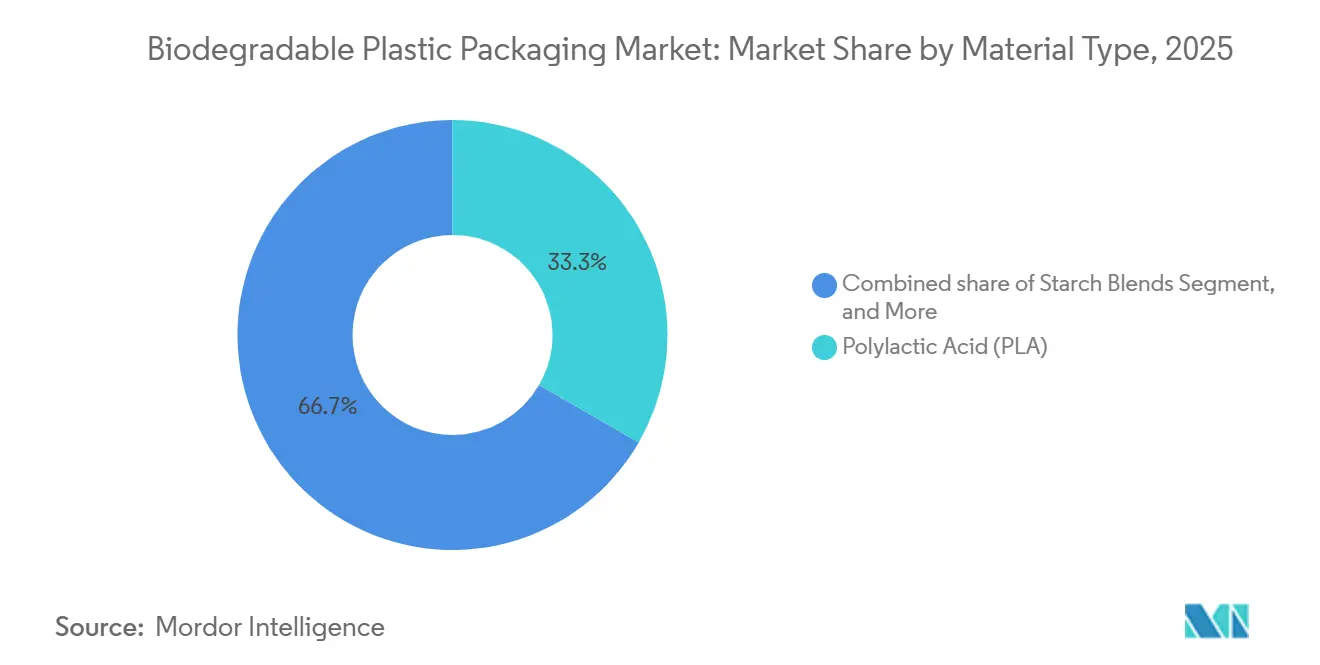

- Por tipo de material, o ácido polilático liderou com 33,34% da participação do mercado de embalagens plásticas biodegradáveis em 2025, enquanto os polihidroxialcanoatos têm previsão de expansão a uma CAGR de 21,43% até 2031.

- Por tipo de embalagem, os formatos flexíveis representaram 46,37% do mercado de embalagens plásticas biodegradáveis em 2025, mas os formatos rígidos têm projeção de crescimento a uma CAGR de 20,39% até 2031.

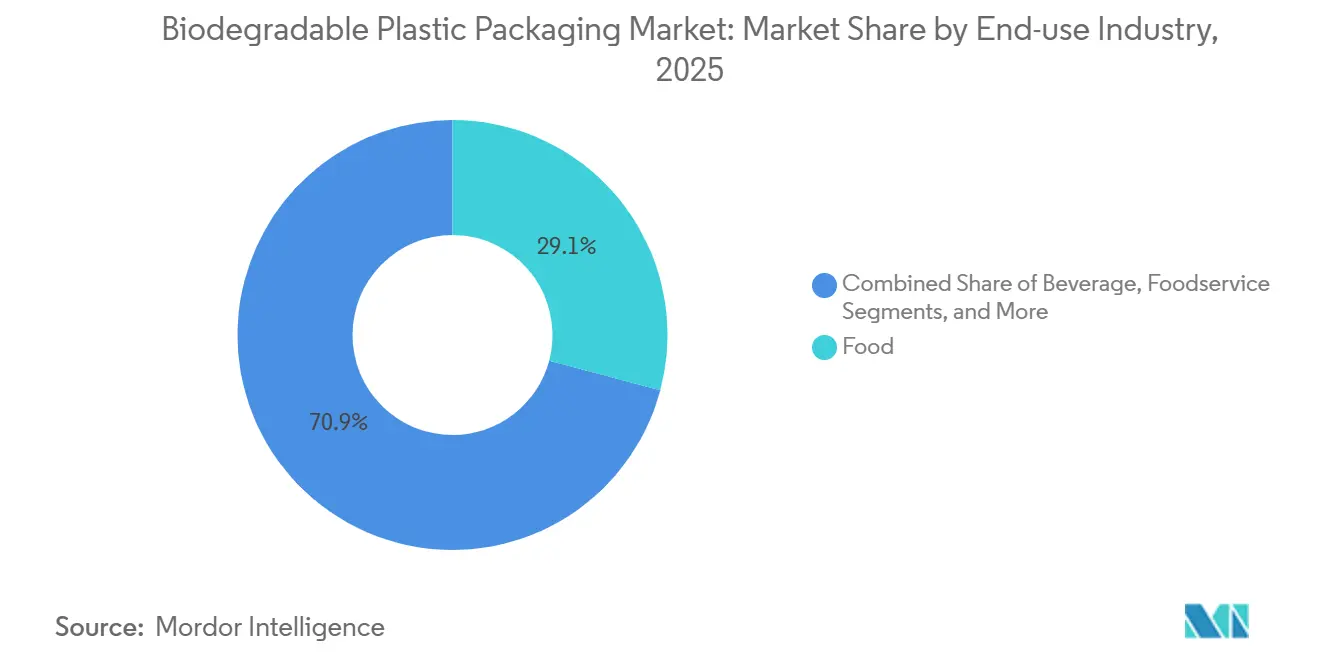

- Por setor de uso final, os alimentos representaram 29,13% da participação na receita em 2025, enquanto os cuidados pessoais e domésticos estão posicionados para crescer a uma CAGR de 21,67% durante 2026-2031.

- Por compostabilidade, as soluções compostáveis industrialmente capturaram 57,04% do mercado em 2025, mas os formatos compostáveis em casa estão ganhando terreno a uma CAGR de 20,43% ao longo do período de previsão.

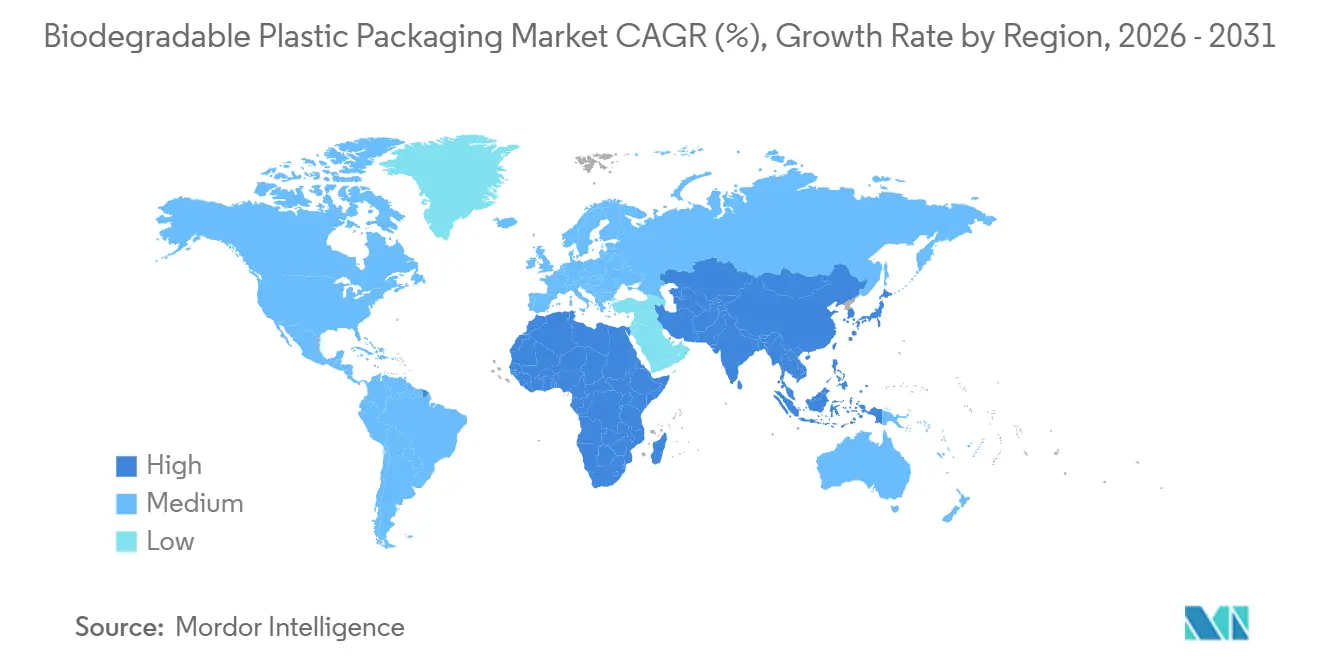

- Por geografia, a Europa manteve uma participação de 39,37% em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 21,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Plásticas Biodegradáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Aceleradas de Embalagens Plásticas Petroquímicas de Uso Único na UE e na Índia | +4.2% | Europa, Ásia-Pacífico (Índia) | Curto Prazo (≤ 2 Anos) |

| Proliferação de Aplicativos de Entrega de Alimentos Exigindo Formatos Prontos para Compostagem na América do Norte | +3.1% | América do Norte | Médio Prazo (2–4 Anos) |

| Compromissos de Neutralidade Plástica dos Varejistas Impulsionando a Demanda | +2.8% | Global, com Foco na América do Norte e Europa | Médio Prazo (2–4 Anos) |

| Readaptação das Linhas Existentes de Sopro de Filmes para Processar Bioresinas | +2.3% | Global | Longo Prazo (≥ 4 Anos) |

| Mudança das Marcas para Rotulagem Transparente de Carbono nas Embalagens | +1.9% | Global | Médio Prazo (2–4 Anos) |

| Adoção de Preço Interno de Carbono Corporativo Acima de USD 70 t-CO₂ | +1.6% | Global | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Proibições Aceleradas de Embalagens Plásticas Petroquímicas de Uso Único na UE e na Índia

A aplicação regulatória, e não os compromissos voluntários, está agora orientando as aquisições. A proibição de plásticos de uso único da Índia motivou 861.740 inspeções e a apreensão de 1.985 t de itens contrabandeados, além de penalidades monetárias que dissuadem importações não conformes.[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Dados de Aplicação da Proibição de Plásticos de Uso Único," moef.gov.in O Regulamento Europeu 2025/40 restringe as embalagens compostáveis a saquinhos de chá, cápsulas de café e etiquetas de frutas onde existe compostagem industrial, aumentando os custos de certificação e restringindo as aplicações elegíveis.[2]Comissão Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," ec.europa.eu As Regras de Gestão de Resíduos Sólidos 2026 da Índia exigem segregação em quatro fluxos na fonte, um mandato que favorece formatos biodegradáveis padronizados certificados por organismos como a TÜV Austria. Coletivamente, essas medidas empurram as marcas em direção a soluções de bioresinas verificáveis e ampliam o mercado endereçável para embalagens plásticas biodegradáveis.

Proliferação de Aplicativos de Entrega de Alimentos Exigindo Formatos Prontos para Compostagem na América do Norte

DoorDash, Uber Eats e Grubhub entregaram bilhões de refeições para viagem durante 2024-2025, transferindo a responsabilidade pelas embalagens dos restaurantes para os municípios. A Agência de Proteção Ambiental dos Estados Unidos estima que são necessários entre USD 36 e 43 bilhões em infraestrutura até 2030 para gerenciar orgânicos e recicláveis.[3]Agência de Proteção Ambiental dos Estados Unidos, "Estratégia Nacional para Redução do Desperdício de Alimentos e Reciclagem de Orgânicos," epa.gov A Closed Loop Partners financiou oito novos projetos de compostagem em 2025, mas menos de 200 instalações nos EUA aceitam atualmente embalagens compostáveis certificadas. Essa incompatibilidade está gerando vantagem de pioneirismo para os conversores que fornecem unidades de manutenção de estoque compostáveis em casa, certificadas segundo ASTM D6400 e EN 13432, permitindo-lhes contornar os gargalos industriais.

Compromissos de Neutralidade Plástica dos Varejistas Impulsionando a Demanda

O Projeto Gigaton do Walmart solicita que os fornecedores comprovem progresso em embalagens recicláveis ou compostáveis, ancorando os contratos de aquisição a métricas de impacto verificadas.[4]Walmart, "Projeto Gigaton e Redução de Embalagens Plásticas," corporate.walmart.com O Carrefour eliminou os plásticos de uso único de várias linhas de marca própria na Europa e agora exige compostabilidade ou reciclabilidade para novos processos licitatórios. Os portais de conformidade do varejo traduzem esses compromissos em ordens de compra, reduzindo assim o risco de demanda para os produtores de bioresinas. A Fundação Ellen MacArthur relatou uma redução de 6% no uso de plástico virgem entre os signatários entre 2018 e 2024, reforçando uma mudança sistêmica em direção a materiais de menor impacto.

Readaptação das Linhas Existentes de Sopro de Filmes para Processar Bioresinas

As adaptações custam aproximadamente 10-20% do preço original da linha, principalmente para parafusos, matrizes e controles de temperatura, permitindo que os conversores troquem os tipos de material sem construir capacidade em campo novo. O lançamento do Ezycompost à base de ecovio da BASF em 2025 demonstra como resinas personalizadas podem se adequar às janelas de equipamentos existentes enquanto atendem aos padrões de compostagem doméstica. Esses menores obstáculos de capital encurtam os períodos de retorno e aceleram o aumento de escala, dando aos players de médio porte acesso ao mercado de embalagens plásticas biodegradáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Compostagem Industrial Escassa Fora da Europa Ocidental | -3.8% | Global | Curto Prazo (≤ 2 Anos) |

| Volatilidade do Preço das Matérias-Primas para PLA (Milho, Cana-de-Açúcar) | -2.1% | Global | Médio Prazo (2–4 Anos) |

| Confusão do Consumidor em Torno das Alegações de "Compostável" Versus "Biodegradável" | -1.4% | Global | Médio Prazo (2–4 Anos) |

| Penalidades por Contaminação do Fluxo de Reciclagem Mecânica nos EUA e no Japão | -1.2% | América do Norte, Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Compostagem Industrial Escassa Fora da Europa Ocidental

Menos de 200 instalações nos EUA aceitam embalagens compostáveis certificadas, e muitos municípios as excluem completamente devido a riscos de contaminação. O mandato de segregação da Índia carece de capacidade de compostagem correspondente, deixando as regiões periurbanas dependentes de aterros sanitários. O Regulamento 2025/40 da UE consolida essas restrições ao autorizar a compostabilidade apenas onde existem instalações comprovadas. Como resultado, as alternativas compostáveis em casa ganham força, embora frequentemente sacrifiquem barreiras de umidade e oxigênio, limitando o uso em filmes flexíveis de alto desempenho.

Volatilidade do Preço das Matérias-Primas para PLA (Milho, Cana-de-Açúcar)

O milho teve média de USD 4-5 por bushel durante 2024-2025, mas permanece suscetível a choques climáticos, comprimindo as margens do ácido polilático. A planta tailandesa da TotalEnergies Corbion depende de cana-de-açúcar, e os rendimentos da cana brasileira caíram em 2024 antes de se estabilizarem um ano depois. A instalação indiana de 80.000 t a-1 da Balrampur Chini Mills, prevista para entrar em operação em outubro de 2026, custará INR 2.850 crore (USD 347 milhões) e visa localizar o fornecimento de matérias-primas. Mesmo assim, as oscilações de custo vinculadas a commodities continuam sendo uma desvantagem competitiva em relação aos incumbentes de plásticos petroquímicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: PHA Avança Apesar dos Contratempos de Produção

O ácido polilático contribuiu com o maior tamanho do mercado de embalagens plásticas biodegradáveis em 2025, refletindo a escala estabelecida na planta de 150.000 t a-1 da NatureWorks nos EUA e na instalação de 75.000 t a-1 da TotalEnergies Corbion na Tailândia. Os polihidroxialcanoatos, no entanto, têm projeção de registrar a CAGR mais forte, de 21,43%, impulsionados por propriedades superiores de barreira e degradação marinha. Embora a Danimer Scientific tenha pedido falência em 2025, a Meredian Holdings adquiriu seus ativos, sinalizando o contínuo interesse dos investidores em PHA. As misturas de amido sustentam sacolas de compras sensíveis ao custo, enquanto o ecovio da BASF combina PBAT e PLA para aumentar a resistência em embalagens de alimentos. O polibutileno succinato serve a filmes de cobertura e copos rígidos onde a resistência ao calor é crítica. A próxima linha de PLA indiana da Balrampur Chini Mills adicionará redundância regional, suavizando a exposição às importações para os conversores do Sul da Ásia. Filmes de celulose e álcool polivinílico de pequeno volume atendem a nichos solúveis em água ou de alta barreira de oxigênio, mantendo o setor de embalagens plásticas biodegradáveis diversificado.

A perspectiva de médio prazo depende da dinâmica das matérias-primas. Os platôs de preço do milho mantêm as taxas spot atuais do PLA, enquanto os custos vinculados à cana-de-açúcar deixam os preços do PBS e do PHA vulneráveis a eventos de El Niño. A clareza de certificação da TÜV Austria e do Biodegradable Products Institute está reduzindo as percepções de variabilidade de desempenho e fomentando misturas de múltiplos materiais que combinam a processabilidade do PLA com a compostabilidade ambiente do PHA. Essa interação deve sustentar a expansão de dois dígitos para todo o mercado de embalagens plásticas biodegradáveis até 2031.

Por Tipo de Embalagem: Formatos Rígidos se Aceleram com a Demanda de Serviços de Alimentação

Os filmes flexíveis dominaram a receita em 2025, graças às eficiências de calibre fino nos segmentos de salgadinhos, produtos frescos e panificação. No entanto, bandejas rígidas, embalagens tipo clamshell e cápsulas de café são agora o subsegmento de crescimento mais rápido, com uma CAGR de 20,39%, impulsionado pelas proibições municipais de poliestireno expandido e pelo aumento das refeições para viagem. A bandeja de carne compostável CRYOVAC da Sealed Air ilustra como revestimentos multicamadas podem oferecer resistência à umidade e ao oxigênio sem comprometer a compostabilidade. As marcas de café estão testando cápsulas de PHA ou fibra moldada para substituir cápsulas de alumínio ou multilaminadas até 2027. O crescimento das embalagens flexíveis persistirá em envelopes de e-commerce e sacolas para produtos, mas o potencial de valor está nos sistemas rígidos convertidos, onde a diferenciação da marca é visível na prateleira e as instruções de descarte são explícitas. A aliança da Amcor com o Metsä Group para comercializar bandejas de fibra moldada ressalta uma mudança do setor em direção à fibra reciclável, mesmo dentro do mercado mais amplo de embalagens plásticas biodegradáveis.

As regras de rotulagem de compostabilidade são outro acelerador. Os novos pictogramas da UE exigem instruções claras ao consumidor, favorecendo substratos rígidos uniformes em detrimento de flexíveis de múltiplos materiais. As redes de serviços de alimentação da América do Norte especificam cada vez mais a conformidade com ASTM D6400, impulsionando a demanda por tigelas e talheres termoformados feitos de misturas de PLA-PBAT. Essa sinergia entre pressão regulatória e do consumidor posiciona os formatos rígidos como um pilar de crescimento fundamental dentro da previsão de tamanho do mercado de embalagens plásticas biodegradáveis.

Por Setor de Uso Final: Cuidados Pessoais Emerge como Líder de Crescimento

As aplicações de alimentos representaram a maior parte da receita em 2025, mas as marcas de cuidados pessoais e domésticos têm projeção de entregar o maior aumento, com uma CAGR de 21,67%. Os rótulos de carbono transparentes ajudam os produtos de shampoo, detergentes e cuidados com a pele a comunicar menores impactos no ciclo de vida, e sachês de filme compostável ou potes rígidos já estão disponíveis comercialmente. A Unilever e a Procter & Gamble estão testando cápsulas de recarga feitas de resinas compostáveis em casa que se dissolvem sob ação microbiana ambiente. Nos serviços de alimentação, as cozinhas institucionais adotam talheres e caixas para viagem com certificação de compostagem para cumprir as metas de desvio de resíduos das cidades, gerando volume incremental no mercado de embalagens plásticas biodegradáveis. A penetração em bebidas fica aquém devido à sensibilidade ao oxigênio, mas os projetos de furanoato de polietileno poderiam desbloquear garrafas biológicas de próxima geração antes de 2030. Os produtos farmacêuticos contribuem com uma demanda pequena, mas estratégica, em blisteres que podem ser incinerados de forma limpa após o uso, alinhando-se com os protocolos de resíduos hospitalares. Os filmes agrícolas representam um nicho de alto valor no qual a degradação no solo reduz os custos de mão de obra de recolhimento.

Estudos de sentimento do consumidor indicam disposição para pagar prêmios por embalagens de beleza sustentáveis, uma tendência amplificada pelas redes sociais. Lançamentos de destaque, como tubos de rímel compostáveis e barras de shampoo sólido em potes de PHA, estão estabelecendo referências de categoria. Esse impulso comportamental reforça uma trajetória de demanda duradoura para o setor de embalagens plásticas biodegradáveis além dos corredores tradicionais de supermercados.

Por Compostabilidade: Formatos Compostáveis em Casa Ganham Impulso

Os produtos compostáveis industrialmente ainda lideram a participação do mercado de embalagens plásticas biodegradáveis, mas as ofertas compostáveis em casa estão fechando a lacuna rapidamente devido à escassez de infraestrutura na América do Norte e em grande parte da Ásia. Os selos TÜV Austria OK Compost Home fornecem aos consumidores orientações claras de descarte, e os formatos prontos para uso doméstico já são viáveis para salgadinhos secos, recargas de cuidados pessoais e alguns produtos de panificação. O papel de barreira Ezycompost da BASF está entre os primeiros lançamentos convencionais voltados para esse canal. Em contraste, os itens industriais certificados pela EN 13432 continuam sendo essenciais para alimentos com alto teor de gordura ou umidade que exigem desempenho de barreira elevado.

As regulamentações municipais reforçam essa bifurcação. Os programas de coleta domiciliar nos EUA raramente aceitam plásticos compostáveis, levando os varejistas a preferir opções para uso doméstico. A vantagem de infraestrutura da Europa sustenta o fluxo industrial, embora o Regulamento 2025/40 restrinja as unidades de manutenção de estoque permitidas, garantindo que apenas os casos de uso com vias orgânicas comprovadas persistam. Os proprietários de marcas que equilibram unidades de manutenção de estoque globais empregam cada vez mais a dupla certificação, combinando especificações compostáveis em casa para a América do Norte com padrões industriais para a Europa, mantendo o mercado geral de embalagens plásticas biodegradáveis ágil em diferentes jurisdições.

Análise Geográfica

A Europa manteve o maior tamanho do mercado de embalagens plásticas biodegradáveis em 2025, com base em redes integradas de compostagem e rígidas proibições de uso único. Alemanha, França e Países Baixos operam sistemas densos de coleta de orgânicos que aceitam embalagens certificadas pela EN 13432, oferecendo aos conversores um canal previsível de fim de vida útil. O crescimento do mercado, no entanto, está moderando à medida que a nova lei da UE limita a compostabilidade a casos de uso restritos, direcionando o investimento incremental para fibra reciclável.

A Ásia-Pacífico é a região de crescimento de destaque, com uma CAGR de 21,18%. O plano quinquenal da China subsidia a expansão de bioresinas, e a próxima linha de PLA da Índia da Balrampur Chini Mills reduz a dependência de importações enquanto atende às cotas domésticas de proibição de plásticos. Austrália e Nova Zelândia lideram os programas municipais de compostagem doméstica, oferecendo prova de conceito para padrões de degradação doméstica em toda a área mais ampla. A abundância de matérias-primas na Tailândia, Indonésia e Filipinas sustenta as bases de custo do PLA e do PBS, reforçando a competitividade regional dentro do mercado de embalagens plásticas biodegradáveis.

A América do Norte fica atrás da Europa em participação absoluta, mas apresenta um forte pipeline de financiamento de infraestrutura. As subvenções da Closed Loop Partners e os projetos de lei estaduais de responsabilidade estendida do produtor preveem um aumento gradual na capacidade de compostagem industrial, embora o impacto real se materialize após 2030. A agenda de resíduos plásticos zero do Canadá incentiva projetos-piloto de coleta domiciliar, enquanto o México pondera proibições nacionais de sacolas inspiradas na lei chilena. A América do Sul permanece incipiente; o Brasil experimenta sacolas de compras compostáveis obrigatórias em São Paulo, mas a dependência de aterros sanitários dificulta a escala. O Oriente Médio e a África registram adoção esporádica em hotelaria e varejo de luxo, principalmente nos Emirados Árabes Unidos, Arábia Saudita e África do Sul, onde a certificação de sustentabilidade faz parte da marca do destino. Essas geografias contribuem coletivamente com uma fatia modesta, mas crescente, do setor de embalagens plásticas biodegradáveis à medida que as multinacionais impõem metas uniformes de ESG.

Panorama regulatório

A ação regulatória está restringindo definições e casos de uso permitidos para embalagens compostáveis e biodegradáveis, deslocando a demanda para formatos certificados e documentação mais robusta. Na União Europeia, o Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, estabelecendo requisitos harmonizados de sustentabilidade e rotulagem ao longo do ciclo de vida das embalagens e restringindo os casos em que as embalagens plásticas compostáveis são consideradas apropriadas.

Fora da UE, o acesso ao mercado é moldado por regras específicas de cada país e caminhos de segurança do produto. Nos Estados Unidos, a elegibilidade para contato com alimentos de polímeros biodegradáveis continua a passar pelo modelo de Notificação de Substância de Contato com Alimentos (FCN) da FDA, em vez de um padrão federal único de biodegradabilidade, de modo que a conformidade permanece focada nas condições de uso pretendidas e na comprovação de cada notificação. Na Índia, as Normas de Gestão de Resíduos Sólidos de 2026 exigem a segregação em quatro fluxos na origem, o que aumenta o valor prático de certificações de compostabilidade reconhecidas por terceiros, como a TÜV Austria, para reduzir a confusão do consumidor e o risco de fiscalização.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de matéria-prima agrícola e de base biológica (milho e cana-de-açúcar), produtores de bioresinas (notadamente PLA e misturas como PBAT/PLA) e conversores de embalagens que transformam resinas em filmes flexíveis e formatos rígidos. Proprietários de marcas e varejistas estabelecem requisitos para fornecedores, enquanto os canais de fim de vida incluem compostagem industrial, programas limitados de aceitação de orgânicos e, em alguns casos, compostagem doméstica. O fornecimento de resina em larga escala permanece concentrado em produtores integrados como NatureWorks e TotalEnergies Corbion, enquanto fornecedores especializados como a BASF, com o ecovio, apoiam conversores que buscam desempenho ajustado e resultados de certificação.

Os principais entraves estão na economia de conversão e na aceitação em fim de vida. Plásticos de base biológica e biodegradáveis podem apresentar prêmios de custo significativos em relação aos plásticos convencionais, e a aceitação limitada de compostagem industrial em mercados como os Estados Unidos restringe o volume de compostáveis industriais, empurrando mais trabalho de design para caminhos compostáveis domésticos ou híbridos. Retrofits de conversores (incluindo mudanças em rosca, matriz e controle de temperatura para linhas de sopro de filme) e esforços de certificação e rastreabilidade ligados às normas ASTM D6400, EN 13432, TÜV Austria e BPI são etapas intermediárias importantes que determinam quais produtos podem escalar através de portais de varejistas e sistemas municipais de resíduos.

Cenário Competitivo

Três fusões de vários bilhões de dólares entre 2024 e 2025 reorganizaram a hierarquia do mercado. A aquisição de USD 8,4 bilhões da Berry Global pela Amcor ampliou seu portfólio de embalagens flexíveis e rígidas e sinalizou uma inclinação estratégica em direção a bandejas à base de fibra. A oferta de USD 6,7 bilhões da Novolex pela Pactiv Evergreen consolida as embalagens de serviços de alimentação na América do Norte, dando à empresa combinada um alcance incomparável nos restaurantes. A aquisição de USD 10,3 bilhões da Sealed Air pela CD&R incorpora filmes de proteção em uma plataforma de capital privado apostando em soluções agnósticas em relação ao material.

Enquanto as megafusões tendem à reciclabilidade, os players especializados visam oportunidades de espaço em branco dentro do mercado de embalagens plásticas biodegradáveis. A Avantium firmou um acordo de desenvolvimento conjunto com a Amcor Rigid Packaging sobre furanoato de polietileno, garantindo reserva de capacidade que reduz o risco do aumento de escala. A BASF colabora com a Metpack em papéis de barreira compostáveis em casa para atender à demanda de panificação e produtos secos. O resgate dos ativos de PHA da Danimer pela Meredian Holdings ressalta o contínuo apetite por biopoliésteres avançados, apesar da pressão anterior no balanço patrimonial.

A diferenciação por certificação está se intensificando. A TÜV Austria e o Biodegradable Products Institute tornaram-se guardiões à medida que os varejistas exigem comprovação de degradação doméstica ou industrial. Os conversores sem dupla certificação enfrentam risco de exclusão. A integração de matérias-primas é outro campo de batalha: a NatureWorks e a TotalEnergies Corbion controlam grandes capacidades de PLA, mas as próximas plantas indianas e europeias prometem diluir a concentração e moderar as oscilações de preço. No geral, a concorrência gira em torno da velocidade para validar o desempenho sob definições regulatórias em evolução, e não apenas no volume bruto de tonelagem.

Líderes do Setor de Embalagens Plásticas Biodegradáveis

Amcor plc

BASF SE

NatureWorks LLC

Tetra Pak International S.A.

Kuraray Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho de embalagens orientado pela conformidade na Europa cria uma oportunidade para fornecedores que possam fornecer documentação pronta para o PPWR e rotulagem mais clara ao consumidor antes da data de aplicação de 12 de agosto de 2026 do Regulamento (UE) 2025/40. Isso aumenta o valor para conversores e fornecedores de resina que possam entregar soluções compostáveis certificadas ou funcionalmente equivalentes de baixo impacto em casos de uso permitidos, além de apoiar camadas de barreira compatíveis com fibra para aplicações que migram para fluxos de reciclagem de papel.

A expansão da oferta e a fabricação localizada estão abrindo espaço em branco na Ásia e na América do Norte, especialmente onde os proprietários de marcas priorizam o abastecimento seguro e o desempenho certificado. A NatureWorks inaugurou uma instalação de PLA totalmente integrada com capacidade de 75.000 toneladas métricas por ano na Tailândia em abril de 2026, enquanto a Balrampur Chini Mills tem um projeto de PLA de 80.000 toneladas por ano em andamento em Uttar Pradesh, apoiado por incentivos de política estatal sob a Política Industrial de Bioplásticos de Uttar Pradesh de 2024, ajudando conversores no Sul da Ásia a construir redundância regional. Nos Estados Unidos, a NantBioRenewables expandiu a fabricação em Gadsden, Alabama, em abril de 2026, para adicionar capacidades multimateriais, incluindo materiais compostáveis domésticos certificados pela TÜV e materiais compostáveis comercialmente certificados pela BPI, alinhando o desenvolvimento de produtos com mercados onde o acesso à compostagem industrial é desigual e a certificação atua como um filtro de compra.

Desenvolvimentos recentes do setor

- Junho de 2026: A Amcor firmou parceria com a Kelpi para avaliar revestimentos de barreira à base de algas marinhas para a plataforma de embalagens à base de fibra AmFiber. A colaboração visa o desempenho funcional de barreira, mantendo as embalagens compatíveis com caminhos de circularidade centrados em fibra, e ajuda a Amcor a ampliar as opções de embalagens sustentáveis onde os plásticos compostáveis enfrentam restrições de aceitação.

- Novembro de 2025: A CD&R finalizou sua aquisição da Sealed Air por 10,3 bilhões de dólares americanos. O negócio consolidou capacidades em embalagens protetoras e alimentícias, moldando como grandes conversores alocam P&D e produção para soluções agnósticas em relação ao material, incluindo formatos compostáveis e de base biológica, junto com alternativas recicláveis.

- Setembro de 2024: Avantium, Tereos e LVMH assinaram um memorando para construir uma planta de grande escala de furanoato de polietileno (PEF) na Europa, com foco em embalagens premium de bebidas e cosméticos. O projeto reforçou a demanda impulsionada pelas marcas por polímeros de base biológica de próxima geração e consolidou o interesse de investimento em materiais de embalagem de alta barreira e menor conteúdo fóssil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange soluções de embalagem fabricadas com plásticos biodegradáveis projetados para se decompor sob condições definidas, e que são vendidas para aplicações de embalagem em diversos setores de uso final. É medido em termos de valor e reflete a demanda por formatos de embalagem finalizados, não apenas a produção de resina bruta.

Exclusões de escopo: excluímos bioplásticos não biodegradáveis e embalagens plásticas convencionais de base fóssil, e também evitamos contabilizar serviços de reciclagem ou receitas de gestão de resíduos como parte do valor do mercado de embalagens.

Visão geral da segmentação

- Por Tipo de Material

- Misturas de Amido

- Ácido Polilático (PLA)

- Poli(Butileno Adipato-co-Tereftalato) (PBAT)

- Polibutileno Succinato (PBS)

- Polihidroxialcanoatos (PHA)

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagem Flexível

- Sacolas e Pouches

- Filmes e Embalagens

- Rótulos e Mangas

- Embalagem Rígida

- Utensílios de Mesa

- Bandejas e Tigelas

- Recipientes para Alimentos

- Copos e Cápsulas de Café

- Outras Embalagens Rígidas

- Embalagem Flexível

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Serviços de Alimentação

- Cuidados Pessoais e Domésticos

- Farmacêutico

- Outro Setor de Uso Final

- Por Compostabilidade

- Compostável em Casa

- Compostável Industrialmente

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com dados públicos sobre embalagens, plásticos e meio ambiente, para que o modelo esteja ancorado em atividades reais. Consultamos fontes como a Agência de Proteção Ambiental dos EUA para contexto de resíduos e materiais, o Eurostat para indicadores de embalagens e comércio, e o UN Comtrade para verificações de direção de importação-exportação de materiais e artigos relacionados a embalagens.

Para manter o escopo de mercado prático, também analisamos fontes como a Comissão Europeia e outras agências nacionais de meio ambiente para sinais de política ligados a alegações compostáveis e biodegradáveis, juntamente com artigos de revistas revisados por pares que discutem padrões de biodegradação e desempenho de materiais. Relatórios anuais de empresas, apresentações para investidores e comunicados de imprensa são usados para entender o mix de produtos e a direção dos preços, e uma assinatura paga para dados financeiros de empresas e análises de patentes é usada seletivamente para confirmar adições de capacidade e foco tecnológico. Essas fontes documentais não são exaustivas, e referências públicas adicionais também são usadas para verificar, validar e esclarecer os dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar suposições de preços e adoção, especialmente onde as estatísticas públicas não isolam claramente os plásticos biodegradáveis de outros materiais de embalagem. Conversamos com partes interessadas em toda a cadeia de valor, incluindo fornecedores de materiais, conversores de embalagens, equipes de aquisição de marcas e especialistas em compostabilidade e conformidade em APAC, EMEA e Américas, e então mapeamos os insights de volta aos parâmetros do modelo de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Participantes menores: 18% | Gerentes: 45% | Américas: 19% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento central usa uma construção top-down, na qual a demanda de embalagens é reconstruída a partir de sinais de consumo de embalagens de uso final e da penetração esperada de formatos biodegradáveis, que é então traduzida em valor usando faixas de preço verificadas. Para manter o resultado fundamentado, também são realizadas aproximações bottom-up seletivas, incluindo receitas amostradas de conversores, verificações de canal sobre precificação de embalagens finalizadas e conversões de volume em valor usando preços médios de venda representativos.

As principais entradas do modelo incluem tendências de produção de alimentos e bebidas embalados, intensidade de envio no varejo e comércio eletrônico (como proxy para uso de embalagens protetoras), compromissos relatados de adoção de embalagens compostáveis e biodegradáveis, direção de preços de resina e filme, e cronogramas de políticas regionais que influenciam a substituição de plásticos convencionais. Onde uma verificação bottom-up não pode cobrir players locais menores, as lacunas são tratadas por meio de escalonamento conservador baseado em padrões de participação observados em países e categorias de embalagem comparáveis.

A previsão é conduzida usando análise de cenários apoiada por relações multivariadas simples entre a produção de bens embalados, o momento de adoção de políticas e a progressão de preços, com feedback de especialistas usado para manter a curva de adoção realista. As suposições são documentadas para que as mesmas etapas possam ser repetidas quando novas informações de comércio, preços ou políticas estiverem disponíveis.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias passagens para que os números finais não dependam de uma única trilha de dados. As saídas do modelo são verificadas em relação a indicadores independentes, como a direção da demanda por embalagens, marcos de política regional e movimentos de preços observados para materiais de embalagem compostáveis e biodegradáveis, e quaisquer saltos abruptos são investigados antes da aprovação final.

A revisão por pares é aplicada em etapas-chave, incluindo alinhamento de escopo, verificações de sanidade de entradas e razoabilidade das previsões, e então uma revisão final do analista é concluída antes da entrega. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, grandes adições de capacidade ou choques de preços notáveis que podem alterar o valor de mercado de curto prazo.

Estimativa de Mercado da Mordor Intelligence para o Mercado de Soluções de Embalagens Plásticas Biodegradáveis em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para soluções de embalagens plásticas biodegradáveis frequentemente não coincidem porque o limite não é consistente e as evidências usadas para ancorar a demanda podem variar. As diferenças geralmente vêm do que é contabilizado como embalagem biodegradável, do ano usado para a precificação e de se a estimativa é validada em relação a sinais reais de consumo de embalagens.

Verificações de direção de importação-exportação para plásticos relacionados a embalagens e a diferença observada entre a precificação de resina e os preços de embalagens finalizadas são os tipos de evidência usados para manter as suposições ligadas à forma como o mercado realmente opera, e isso também é o que vincula a Mordor Intelligence ao ponto de valor de 2026 usado na tabela. Outras cifras publicadas também podem mudar se misturarem embalagens biodegradáveis mais amplas que incluem formatos à base de papel, ou se dependerem de um único ano-base e depois projetarem para frente sem reverificar mudanças de adoção e precificação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,62 bilhões de dólares americanos (2026) | |

| Central de Pesquisa Global A | 10,30 bilhões de dólares americanos (2024) | Usa um segmento biodegradável dentro de um escopo mais amplo de embalagens bioplásticas, e o ano de corte e a base de preço diferem, o que pode elevar o valor se formatos de maior preço ou um conjunto mais amplo de bioplásticos forem implicitamente incluídos. |

| Editora do Setor B | 16,01 bilhões de dólares americanos (2025) | Combina embalagens biodegradáveis de papel e plástico em um único total, o que expande o limite do produto além dos plásticos biodegradáveis e pode aumentar substancialmente o tamanho de mercado relatado. |

A dispersão entre os três números é explicada principalmente pelo controle de limites e pela precificação específica do ano usada para converter demanda em receita. Ao manter a contagem focada em plásticos biodegradáveis em embalagens e verificar a adoção e a precificação com sinais externos, a estimativa permanece transparente e mais fácil de reconciliar com entradas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens plásticas biodegradáveis até 2031?

O mercado tem previsão de atingir USD 9,04 bilhões até 2031, com base em uma CAGR de 20,11% de 2026 a 2031.

Qual material lidera a receita atual?

O ácido polilático contribuiu com 33,34% da receita em 2025, apoiado por plantas de grande escala nos Estados Unidos e na Tailândia.

Qual região tem expectativa de crescer mais rapidamente?

A Ásia-Pacífico tem projeção de registrar uma CAGR de 21,18% até 2031, à medida que China e Índia ampliam a produção de bioresinas.

Por que os formatos compostáveis em casa estão ganhando popularidade?

A capacidade limitada de compostagem industrial fora da Europa Ocidental leva as marcas a adotar embalagens degradáveis no quintal, certificadas pela TÜV Austria ou ASTM D6400.

Como as fusões estão mudando o cenário competitivo?

As aquisições pela Amcor, Novolex e CD&R entre 2024 e 2025 consolidaram as capacidades de embalagens flexíveis e rígidas, direcionando o investimento para alternativas de fibra e recicláveis.

O que dificulta a adoção mais ampla do PLA?

As oscilações de preço das matérias-primas de milho e cana-de-açúcar comprimem as margens, tornando a estabilidade de preços um desafio persistente para os produtores de ácido polilático.

Página atualizada pela última vez em: