Tamanho e Participação do Mercado de Cibersegurança no Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

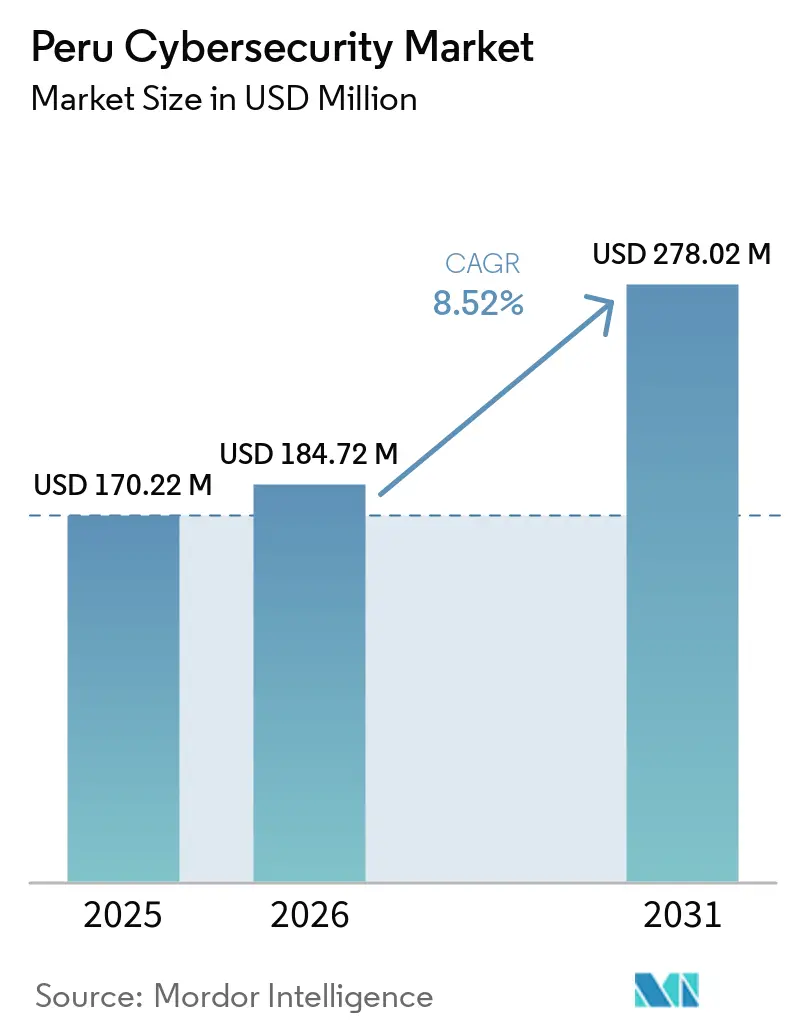

| Tamanho do mercado no ano base (2025) | 170.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 184.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 278.02 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança no Peru por Mordor Intelligence

O tamanho do mercado de cibersegurança no Peru está projetado para expandir de USD 170,22 bilhões em 2025 e USD 184,72 bilhões em 2026 para USD 278,02 bilhões até 2031, registrando um CAGR de 8,52% entre 2026 e 2031. O mercado de cibersegurança no Peru está sendo impulsionado por um ambiente de ameaças mais intenso, maior digitalização nas áreas de finanças e serviços públicos, e um ciclo de conformidade que está transformando a segurança de uma linha de gasto opcional em uma categoria de orçamento planejada. O mercado de cibersegurança no Peru também está se beneficiando da forma como a migração para a nuvem, a infraestrutura híbrida e as operações de segurança terceirizadas estão agora avançando juntas, em vez de como decisões tecnológicas separadas. As grandes instituições em Lima ainda respondem por grande parte da atividade formal de compras, mas a demanda está se espalhando para os corredores de mineração e centros de negócios provinciais à medida que os sistemas digitais ficam mais expostos. As condições competitivas permanecem moderadas no topo, com fornecedores globais de plataformas detendo vantagem em amplitude e integração, enquanto especialistas regionais competem por meio de entrega local, conhecimento setorial e modelos de serviços gerenciados. O mercado de cibersegurança no Peru também deverá registrar uma demanda mais duradoura proveniente da modernização de pagamentos, programas de confiança digital no setor público e prazos graduais de conformidade que estendem as compras de segurança para os anos finais do período de previsão.

Principais Conclusões do Relatório

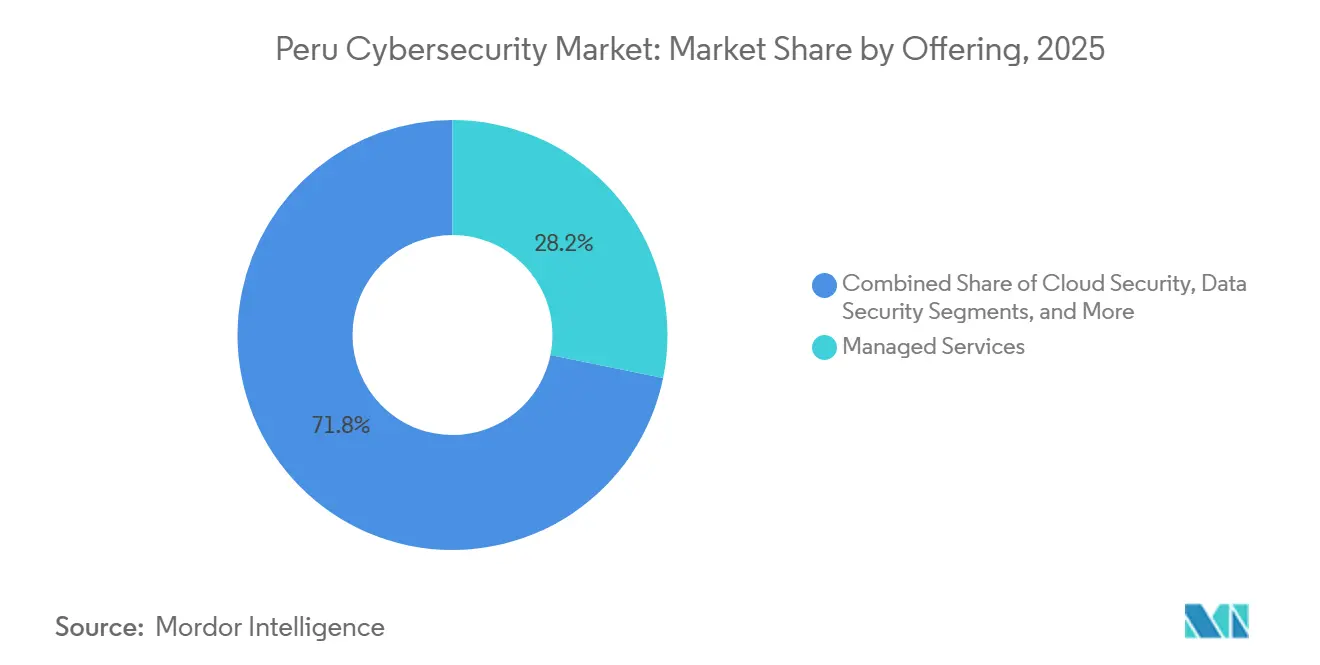

- Por oferta, os serviços gerenciados detinham uma participação de 28,21% do mercado de cibersegurança no Peru em 2025, enquanto a segurança em nuvem tem previsão de expansão a um CAGR de 13,71% até 2031.

- Por modo de implantação, a nuvem representou 62,36% do tamanho do mercado de cibersegurança no Peru em 2025 e também está projetada para crescer a um CAGR de 12,89% até 2031.

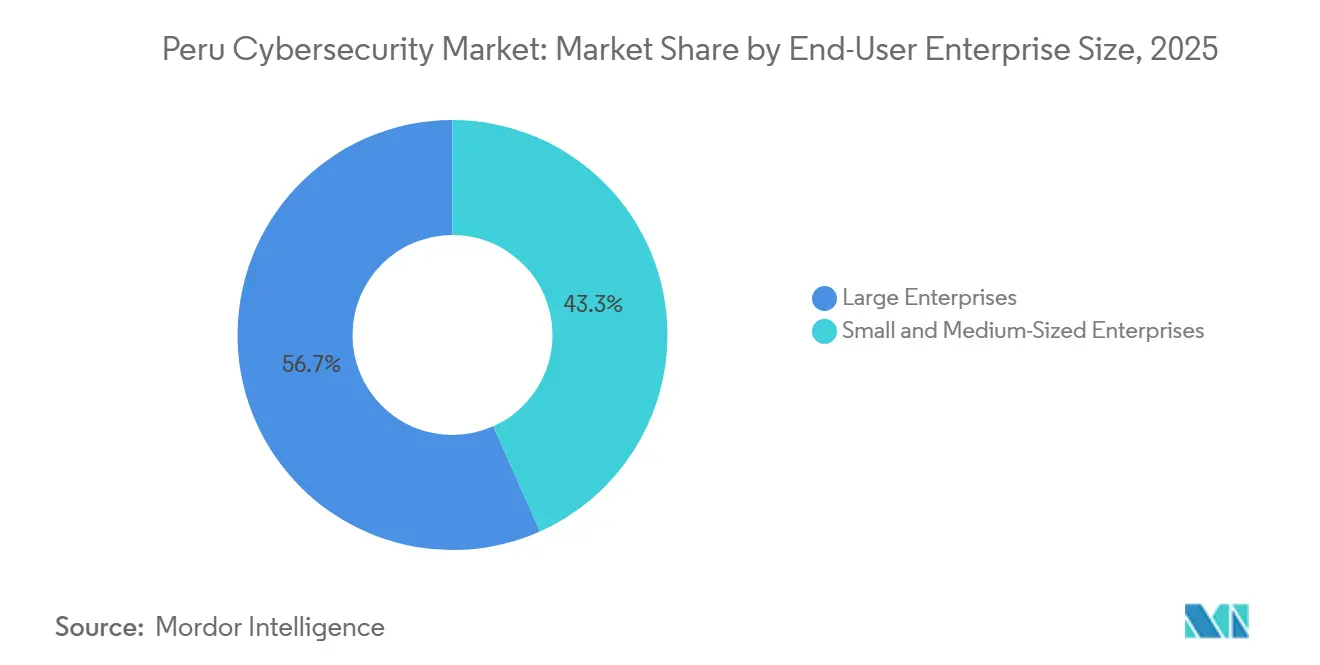

- Por tamanho de empresa do usuário final, as grandes empresas detinham 56,67% do mercado de cibersegurança no Peru em 2025, enquanto as PMEs têm previsão de avançar a um CAGR de 12,66% até 2031.

- Por usuário final, o BFSI capturou 25,78% do mercado de cibersegurança no Peru em 2025, enquanto a saúde está projetada para expandir a um CAGR de 12,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança no Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume e da Sofisticação dos Ataques Cibernéticos | +2.8% | Nacional, com maior exposição em Lima, Arequipa e Piura | Curto prazo (≤ 2 anos) |

| Aceleração da Transformação Digital no BFSI, Varejo e Governo | +2.1% | Nacional, com ganhos iniciais nos distritos financeiros e comerciais de Lima | Médio prazo (2-4 anos) |

| Requisitos Mais Rigorosos de Proteção de Dados e Conformidade com a Confiança Digital | +1.4% | Nacional, entidades financeiras e do setor público em Lima e capitais regionais | Médio prazo (2-4 anos) |

| Adoção Acelerada de Nuvem e Segurança Gerenciada | +1.2% | Nacional, com adoção de nuvem concentrada em Lima e corredores de mineração | Médio prazo (2-4 anos) |

| Fraude em Carteiras QR e Abuso de Pagamentos em Tempo Real | +0.8% | Peru urbano, Lima Centro, La Libertad e Ica são os principais focos | Curto prazo (≤ 2 anos) |

| Investimento em Segurança de Tecnologia Operacional nos Corredores de Mineração e Energia | +0.6% | Zonas de mineração andinas, Junín, Apurímac, Moquegua e Tacna | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume e da Sofisticação dos Ataques Cibernéticos

O Peru registrou 1,7 bilhão de tentativas de ataques cibernéticos em 2025, e mais de 1 bilhão foram varreduras ativas de reconhecimento, o que demonstra que os atacantes estão dedicando mais esforço ao mapeamento de alvos antes da execução. Esse padrão muda o que os compradores no mercado de cibersegurança no Peru precisam, pois as defesas de perímetro amplas isoladamente são menos úteis quando os adversários estão sondando identidades, cargas de trabalho e elos fracos ao longo do tempo.[1]Fortinet, "Relatório Global de Panorama de Ameaças 2026," Fortinet, fortinet.com Isso também eleva o valor do monitoramento contínuo, correlação de registros, inteligência de ameaças e serviços gerenciados de detecção que podem identificar comportamentos anormais antes que um evento disruptivo se desenvolva. O mercado de cibersegurança no Peru está, portanto, registrando uma mudança mais clara da aquisição pontual de produtos para programas contínuos de visibilidade e resposta. Os esforços nacionais de prontidão também mostram como o clima de ameaças se tornou persistente, com a simulação internacional de ataques cibernéticos do Peru expandindo-se acentuadamente em 2025 e a estrutura pública de segurança digital gerenciando centenas de alertas em 2026. Como resultado, o mercado de cibersegurança no Peru é cada vez mais moldado pela demanda por plataformas e serviços que reduzem os tempos de resposta, melhoram a profundidade forense e fortalecem a resiliência em redes públicas e privadas.

Aceleração da Transformação Digital no BFSI, Varejo e Governo

A digitalização nas finanças e na administração pública está ampliando o papel operacional da cibersegurança, em vez de tratá-la como uma camada técnica separada. O Banco Interamericano de Desenvolvimento aprovou um programa de transformação do Banco de la Nación no valor de USD 65,8 milhões que incluiu diretamente a maturidade em cibersegurança ao lado de metas de infraestrutura digital e interoperabilidade.[2]Banco Interamericano de Desenvolvimento, "Projeto de Transformação Digital do Banco de la Nación (PE-L1286)," Banco Interamericano de Desenvolvimento, iadb.org O sistema financeiro também está sob supervisão mais rigorosa, com o FMI observando a amplitude das entidades reguladas e a necessidade de maior coordenação setorial, governança e capacidades de resposta a incidentes. A Política Nacional de Transformação Digital do Peru colocou a confiança digital entre os principais pilares estratégicos do país, o que significa que as entidades públicas devem incorporar gestão de segurança, planejamento de resposta e governança na prestação de serviços. O mercado de cibersegurança no Peru também está sendo apoiado por programas de modernização empresarial, como a transformação de nuvem híbrida do Banco de Crédito del Perú com a Kyndryl e a Microsoft, onde as mudanças de infraestrutura e os controles de segurança estão sendo implementados dentro da mesma agenda operacional. Isso mantém o mercado de cibersegurança no Peru estreitamente vinculado a aplicativos bancários, plataformas estatais, modernização de pagamentos e canais digitais de varejo que não podem escalar com segurança sem camadas de proteção mais robustas.

Requisitos Mais Rigorosos de Proteção de Dados e Conformidade com a Confiança Digital

O marco de proteção de dados do Peru tornou-se mais exigente após a entrada em vigor do Decreto Supremo 016-2024-JUS em 30 de março de 2025, introduzindo notificação de violação em 48 horas e expectativas mais rigorosas de documentação vinculadas a padrões de segurança reconhecidos.[3]Ministério da Justiça e Direitos Humanos, "Decreto Supremo nº 016-2024-JUS: Decreto Supremo que Aprova o Regulamento da Lei nº 29733, Lei de Proteção de Dados Pessoais," espelho do El Peruano, clinregs.niaid.nih.gov O decreto também estabeleceu um caminho de conformidade em fases para nomeações de encarregados de proteção de dados, o que distribui a pressão de implementação entre organizações grandes, médias e menores ao longo de vários anos. Esse cronograma é relevante para o mercado de cibersegurança no Peru porque sustenta a demanda recorrente por trabalhos de consultoria, elaboração de políticas, avaliações de segurança, integração e preparação para auditorias, em vez de um único ciclo de compras de curta duração. O Peru também publicou o rascunho da Estratégia Nacional de Cibersegurança 2026-2028 com oito pilares que incluem proteção de infraestrutura crítica, requisitos de implementação no setor público e maior coordenação institucional. O mercado de cibersegurança no Peru está, portanto, sendo apoiado por regulamentações que estão se tornando mais amplas, mais operacionais e mais mensuráveis em agências e empresas reguladas. Isso torna os gastos com segurança mais duradouros porque uma parte crescente do orçamento está agora vinculada à responsabilidade legal, à prontidão de governança e à maturidade de controles documentados, em vez de atualizações discricionárias.

Adoção Acelerada de Nuvem e Segurança Gerenciada

A implantação em nuvem já representava 62,36% da demanda em 2025, enquanto os serviços gerenciados lideravam o mix de ofertas com uma participação de 28,21%, o que demonstra como a mudança de infraestrutura e a defesa terceirizada estão agora se reforçando mutuamente no mercado de cibersegurança no Peru. A pesquisa de segurança em nuvem da Fortinet de 2026 constatou que 88% das empresas operam em ambientes híbridos ou multinuvem, e quase 70% identificaram a proliferação de ferramentas e as lacunas de visibilidade como grandes obstáculos, o que se alinha com a complexidade que agora aparece nos ambientes empresariais do Peru. Essa complexidade favorece a detecção e resposta gerenciadas (MDR), o SOC como Serviço, o gerenciamento de postura em nuvem e os controles centrados em identidade, pois muitas equipes locais não conseguem executar uma operação de segurança interna completa em múltiplos ambientes. O mercado de cibersegurança no Peru também está se beneficiando do fato de que as ferramentas nativas de nuvem podem ser implantadas mais rapidamente e com preços mais flexíveis do que muitos sistemas legados locais. Os grandes programas de modernização em bancos e mineração estão adicionando camadas híbridas em vez de substituir os sistemas legados em uma única etapa, de modo que os fornecedores capazes de proteger ambos os lados da arquitetura têm uma vantagem clara. É por isso que o mercado de cibersegurança no Peru está migrando para plataformas unificadas e serviços gerenciados recorrentes, em vez de ferramentas pontuais isoladas vendidas por meio de transações únicas de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Certificados em Cibersegurança | -1.5% | Nacional, mais aguda em regiões provinciais e setores com predominância de PMEs | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias nas PMEs | -1.0% | Nacional, mais pronunciada fora de Lima | Médio prazo (2-4 anos) |

| Baixa Maturidade Cibernética Fora de Lima | -0.6% | Capitais provinciais, entidades governamentais regionais, áreas de mineração rurais | Longo prazo (≥ 4 anos) |

| Volatilidade nas Aquisições do Setor Público e Atrasos na Execução | -0.4% | Nacional, concentrada em ministérios do governo central e empresas estatais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Certificados em Cibersegurança

O mercado de cibersegurança no Peru ainda está sendo freado pela escassez de pessoal qualificado capaz de executar programas de segurança modernos, especialmente fora das maiores instituições. Os dados de governança digital pública do Peru mostram um desenvolvimento ativo de capacidades, incluindo 2.161 pessoas treinadas em segurança digital em 2026, mas o pipeline de treinamento permanece menor do que as necessidades operacionais criadas por um cenário de ameaças mais complexo. Essa lacuna afeta a forma da demanda tanto quanto sua velocidade, pois as organizações frequentemente adiam projetos avançados quando não conseguem contratar pessoal para funções de monitoramento, resposta, governança e conformidade. Isso também empurra os compradores para modelos terceirizados, o que ajuda a receita de serviços, mas limita o ritmo de maturidade de segurança totalmente interna. O mercado de cibersegurança no Peru, portanto, cresce com uma dependência maior de MSSPs, suporte de fornecedores e expertise externa do que um ambiente com maior disponibilidade de talentos exigiria. Até que a educação local, a certificação e a retenção melhorem em escala, os limites de mão de obra continuarão a desacelerar a adoção em instituições provinciais, empresas menores e ambientes operacionais especializados.

Restrições Orçamentárias nas PMEs

As PMEs continuam sendo um dos grupos de demanda mais difíceis de converter em gastos regulares com segurança, mesmo que enfrentem exposição crescente e um ônus de conformidade cada vez maior. O ICEX observou que pequenas empresas podem alocar até 10% dos orçamentos de TI para cibersegurança, mas esses percentuais ainda se convertem em orçamentos absolutos pequenos em grande parte da base empresarial peruana.[4]ICEX Espanha Exportação e Investimentos, "O Mercado de Cibersegurança no Peru," ICEX Espanha Exportação e Investimentos, icex.es Essa realidade orçamentária mantém muitas organizações menores focadas em controles básicos, enquanto capacidades mais avançadas, como monitoramento contínuo, auditorias formais e planejamento integrado de resposta, são adiadas. O mercado de cibersegurança no Peru está tentando fechar essa lacuna por meio de preços por assinatura, proteção gerenciada de endpoints e modelos de SOC compartilhado que reduzem as barreiras de custo inicial. Mesmo assim, a adoção fora de Lima frequentemente avança lentamente porque as equipes de gestão ainda pesam a segurança em relação às pressões operacionais de curto prazo e a veem como uma despesa de conformidade antes de reconhecê-la como uma salvaguarda de continuidade dos negócios. Isso significa que o mercado de cibersegurança no Peru continua a depender de pacotes de serviços simplificados e ofertas de entrada mais acessíveis para ampliar a penetração na base de PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Gerenciados Lideram à Medida que a Segurança em Nuvem Acelera

Os serviços gerenciados detinham uma participação de 28,21% do mercado de cibersegurança no Peru em 2025, tornando-os a maior categoria de oferta e refletindo uma clara preferência por modelos de proteção recorrentes e com suporte externo. Essa liderança diz muito sobre o mercado de cibersegurança no Peru, pois muitas organizações desejam resultados de defesa mais robustos sem construir uma operação interna completa de 24 horas. A demanda foi mais forte em operações de segurança gerenciadas, monitoramento de ameaças e serviços focados em detecção, onde os compradores precisam de continuidade operacional mais do que de ferramentas independentes adicionais. O padrão também mostra como o setor de cibersegurança no Peru está se afastando das vendas isoladas de produtos e avançando para a prestação contínua de serviços que agrupam monitoramento, tratamento de incidentes e gerenciamento de plataformas. Na prática, isso ajuda as empresas a enfrentar a escassez de talentos e oferece aos fornecedores regionais um ponto de entrada viável frente a grandes fornecedores globais. Também amplia a base de compradores porque os serviços gerenciados podem ser precificados de formas mais fáceis de absorver para empresas de médio porte do que grandes implantações de plataformas com alto custo inicial.

A segurança em nuvem é o subsegmento de crescimento mais rápido dentro das soluções, com um CAGR de 13,71% até 2031, o que reflete a disseminação de cargas de trabalho híbridas e os limites dos controles mais antigos baseados em perímetro. As empresas no mercado de cibersegurança no Peru agora precisam de gerenciamento de postura, visibilidade de cargas de trabalho, controles de identidade e proteção de aplicações que acompanhem dados e usuários em múltiplos ambientes, em vez de ficarem apenas na borda da rede. A segurança de rede, o gerenciamento de identidade e acesso e a segurança de endpoints ainda atuam como as principais âncoras de gastos, pois continuam sendo essenciais para instituições reguladas e grandes parques empresariais. Ao mesmo tempo, os serviços de consultoria, avaliação de riscos e conformidade estão ganhando peso à medida que o ciclo regulatório leva mais organizações a documentar políticas, atribuir responsabilidades e testar controles. Isso cria uma estrutura de duas velocidades dentro do mercado de cibersegurança no Peru, onde os gastos com proteção central permanecem estáveis e os serviços orientados à governança crescem paralelamente. O setor de cibersegurança no Peru está, portanto, tornando-se mais orientado a serviços sem reduzir a importância das plataformas de produtos integrados que suportam esses serviços.

Por Modo de Implantação: Nuvem Domina à Medida que as Arquiteturas Híbridas se Multiplicam

A implantação em nuvem representou 62,36% do tamanho do mercado de cibersegurança no Peru em 2025, e também está projetada para expandir a um CAGR de 12,89% até 2031. Essa combinação significa que o maior modelo de implantação também é o de movimento mais rápido, o que concentra uma parcela significativa do crescimento futuro no eixo da nuvem. O mercado de cibersegurança no Peru está registrando esse padrão porque os controles de nuvem estão se tornando mais fáceis de implantar, mais adaptáveis ao trabalho distribuído e aos canais digitais, e mais compatíveis com preços por assinatura. O investimento projetado do Peru em serviços de nuvem de USD 1,149 bilhão em 2026 também sinaliza um ambiente onde a infraestrutura de hiperescala, as plataformas hospedadas e as operações remotas continuarão expandindo a necessidade de ferramentas de segurança nativas de nuvem. Mesmo onde esse investimento em infraestrutura não substitui os sistemas locais imediatamente, ele ainda muda a forma como as políticas de segurança, identidades e camadas de visibilidade devem ser gerenciadas. É por isso que a nuvem se tornou o modelo de implantação âncora em grande parte do mercado de cibersegurança no Peru.

A implantação local ainda é relevante em ambientes altamente regulados e operacionalmente complexos, especialmente em instituições financeiras com demandas de controle de dados e em minas onde as condições de conectividade permanecem irregulares. Os ambientes híbridos estão se multiplicando porque as empresas não estão substituindo os sistemas legados em uma única etapa, mas sim conectando novos recursos de nuvem aos sistemas centrais existentes. Isso torna a arquitetura mais flexível, mas também adiciona fragmentação de políticas, lacunas de visibilidade e exposição em identidades, endpoints, aplicações e tecnologia operacional. O mercado de cibersegurança no Peru está, portanto, recompensando os fornecedores que conseguem entregar controles consistentes em ambientes de nuvem, locais e mistos. A digitalização da mineração adiciona outra camada a essa mudança, pois os centros de operações conectados e os sistemas de gerenciamento remoto precisam de proteção tanto nos sistemas de nível de planta quanto nas plataformas de análise vinculadas à nuvem. À medida que os parques híbridos se aprofundam, o mercado de cibersegurança no Peru provavelmente continuará favorecendo o gerenciamento unificado de políticas e a supervisão gerenciada, em vez de ferramentas separadas para cada domínio de implantação.

Por Tamanho de Empresa do Usuário Final: Grandes Empresas Lideram Enquanto as PMEs Aceleram

As grandes empresas detinham 56,67% da demanda por tamanho de empresa em 2025, mostrando que o mercado de cibersegurança no Peru ainda extrai a maior parte de seus gastos atuais de organizações com orçamentos maiores, estruturas formais de governança e ativos de maior valor. Esses compradores geralmente têm processos de aquisição mais maduros, maior exposição regulatória e uma capacidade mais clara de justificar plataformas e serviços de nível empresarial. Eles também tendem a estar concentrados no BFSI, telecomunicações, grande varejo e instituições públicas onde os serviços digitais e os riscos reputacionais são elevados. Isso mantém as grandes organizações no centro do mercado de cibersegurança no Peru, especialmente quando as compras envolvem arquitetura integrada, resposta gerenciada e programas de transformação plurianuais. Também ajuda a explicar por que grande parte da atividade competitiva ainda se concentra em Lima e em outros grandes centros comerciais. Em resumo, a base de demanda atual continua sendo liderada por instituições que conseguem absorver implementações complexas e roteiros de segurança de longo prazo.

As PMEs, no entanto, têm previsão de crescer a um CAGR de 12,66% até 2031, tornando-as o grupo de tamanho de empresa de expansão mais rápida no mercado de cibersegurança no Peru. Seu crescimento está sendo apoiado por requisitos de conformidade em fases, crescente exposição a fraudes digitais e ransomware, e a maior disponibilidade de proteção baseada em assinatura que reduz as barreiras de entrada. Muitas empresas menores estão iniciando sua jornada de segurança com trabalho de políticas, avaliações básicas, proteção gerenciada de endpoints e monitoramento terceirizado antes de considerar controles mais avançados. Esse caminho de entrada é importante porque amplia o alcance comercial do mercado de cibersegurança no Peru sem exigir que as PMEs construam equipes internas que frequentemente não podem custear. Ao mesmo tempo, a lacuna entre a maturidade das grandes empresas e a prontidão das PMEs ainda é ampla, de modo que o crescimento no segmento menor provavelmente permanecerá orientado a serviços em vez de orientado a infraestrutura. Isso significa que o mercado de cibersegurança no Peru deve continuar a ver as PMEs como um motor de expansão, enquanto as grandes empresas permanecem a principal fonte de escala no presente.

Por Usuário Final: BFSI Comanda a Participação Enquanto a Saúde Cresce Mais Rapidamente

O BFSI detinha 25,78% da participação do mercado de cibersegurança no Peru em 2025, confirmando que as finanças continuam sendo o vertical de usuário final mais importante pela demanda atual. Essa posição reflete forte pressão supervisória, o papel central dos pagamentos digitais e dos canais bancários, e a alta sensibilidade dos dados de clientes, integridade de transações e continuidade de serviços. O trabalho do FMI sobre cibersegurança do setor financeiro do Peru também apontou para a necessidade de maior coordenação, governança, testes e gestão de incidentes, o que reforça por que bancos e instituições relacionadas continuam sendo compradores centrais. O mercado de cibersegurança no Peru também se beneficia do fato de que as instituições financeiras frequentemente combinam modernização de infraestrutura e investimento em segurança no mesmo programa, o que apoia contratos maiores e mais integrados. Isso é visível em trabalhos de transformação de alto perfil envolvendo nuvem, identidade, resiliência e supervisão gerenciada. Enquanto a regulamentação e os pagamentos digitais continuarem se aprofundando, o BFSI permanecerá como o vertical âncora dentro do mercado de cibersegurança no Peru.

A saúde é o segmento de usuário final de crescimento mais rápido, com um CAGR de 12,36% até 2031, à medida que prontuários eletrônicos, sistemas de cuidados conectados e fluxos de trabalho clínicos digitalmente integrados expandem o número de ativos vulneráveis. Esse crescimento também reflete o padrão global mais amplo no qual os ambientes de saúde carregam alta urgência operacional e dados sensíveis, tornando-os alvos atrativos para ataques disruptivos. O governo e a defesa permanecem importantes, mas com desenvolvimento desigual, pois os programas nacionais e a implementação formal avançaram mais rapidamente do que a maturidade operacional em todas as agências. O Peru informou que todos os ministérios e governos regionais haviam implementado um sistema de gestão de segurança da informação até abril de 2026, mas a profundidade da implementação ainda varia por instituição. A mineração e a energia também estão avançando à medida que sistemas de produção conectados, telemetria remota e operações automatizadas aumentam a exposição em ambientes industriais. O mercado de cibersegurança no Peru está, portanto, se expandindo além das finanças, com saúde, governo, manufatura, educação, varejo e setores de recursos todos contribuindo para a próxima onda de gastos.

Análise Geográfica

Lima e seu corredor metropolitano dominaram a demanda no mercado de cibersegurança no Peru em 2025, mesmo que o material fornecido não atribua uma divisão percentual geográfica precisa. A concentração é lógica porque Lima abriga as maiores instituições financeiras, entidades do governo central, principais operadoras de telecomunicações e muitas sedes empresariais que respondem pelos gastos formais de segurança mais elevados. Os dados de governança digital pública também mostram que a estrutura de segurança nacional está coordenando uma grande rede institucional, com 420 entidades na rede nacional de CSIRT e 313 alertas de segurança digital tratados nos primeiros meses de 2026. Essas capacidades institucionais apoiam a concentração da atividade de resposta em torno da capital, onde a exposição, a densidade de transações e a supervisão de políticas também são as mais elevadas. O mercado de cibersegurança no Peru, portanto, ainda reflete um padrão de demanda centrado na capital, no qual Lima define os padrões de adoção, a visibilidade dos fornecedores e o comportamento de compra inicial.

O corredor andino de mineração e energia forma uma segunda camada geográfica com um perfil de risco diferente e uma lógica de compra distinta. Minas como Quellaveco, Toquepala, Las Bambas, Antapaccay e Minsur estão implantando 5G, telemetria, sistemas autônomos e manutenção com suporte de IA, o que aumenta a necessidade de segurança de convergência de TI e tecnologia operacional. Isso torna Junín, Apurímac, Moquegua e Tacna especialmente relevantes para o mercado de cibersegurança no Peru, pois os locais industriais conectados precisam de proteção adequada a operações remotas, contínuas e sensíveis à segurança. Nessas zonas, plataformas robustecidas, monitoramento remoto, controle de identidade e conectividade segura tornam-se mais importantes do que as ferramentas de segurança padrão centradas em escritórios. O mercado de cibersegurança no Peru também está se beneficiando do fato de que a digitalização da mineração tende a ser plurianual e intensiva em capital, o que apoia programas de segurança mais longos em vez de compras únicas.

Uma terceira camada geográfica inclui capitais provinciais como Arequipa, Trujillo, Piura, Chiclayo e Cusco, onde o mercado de cibersegurança no Peru é menor hoje, mas cada vez mais importante para a expansão futura. Nessas cidades, a demanda está crescendo por meio de serviços governamentais digitais, maior comércio online, obrigações mais amplas de proteção de dados e extensão gradual das práticas de segurança empresarial além de Lima. A melhora do Peru no Índice Global de Cibersegurança da UIT 2024, onde ficou em 5º lugar entre as economias da América do Sul e do Caribe e teve desempenho forte nos pilares organizacional e de desenvolvimento de capacidades, sugere que o progresso institucional está se tornando mais visível em todo o país. Mesmo assim, a adoção em localidades provinciais ainda fica atrás de Lima porque a disponibilidade de pessoal, os orçamentos e a profundidade de implementação são menos consistentes. Isso deixa o mercado de cibersegurança no Peru com uma clara oportunidade regional, onde o crescimento futuro depende de transformar conformidade, treinamento e expansão de serviços digitais em maior maturidade operacional fora da capital.

Cenário Competitivo

O mercado de cibersegurança no Peru é moderadamente concentrado no topo e fragmentado no restante da base de fornecedores. Os cinco maiores fornecedores, Accenture, Microsoft, Broadcom, Fortinet e Akamai, responderam por 41%-46% da participação do mercado de cibersegurança no Peru em 2025, enquanto a demanda restante estava distribuída entre integradores regionais, provedores locais de serviços gerenciados e empresas especializadas. Essa estrutura confere aos fornecedores globais uma vantagem em amplitude de plataforma, profundidade de inteligência de ameaças e capacidade de agrupar serviços em domínios de nuvem, rede, identidade e endpoint. Ao mesmo tempo, deixa espaço significativo para empresas locais e regionais que competem por meio de familiaridade setorial, alcance geográfico e entrega gerenciada de menor custo. O mercado de cibersegurança no Peru, portanto, não se comporta como um campo de vencedor único, mesmo que o topo ainda molde grande parte da agenda de grandes empresas e do setor público.

Os movimentos estratégicos das empresas líderes mostram que o foco competitivo está se deslocando para a entrega integrada em vez de produtos isolados. O reconhecimento da Kyndryl como Parceira Microsoft do Ano no Peru em 2025, vinculado à implementação de nuvem híbrida do Banco de Crédito del Perú, destaca o apelo de programas que combinam modernização, operações em nuvem e cibersegurança em um único caminho de transformação. A direção oficial de pesquisa e produtos da Fortinet também mostra como os fornecedores estão integrando complexidade de nuvem, operações de segurança com suporte de IA e integração de plataformas como temas comerciais centrais. O mercado de cibersegurança no Peru está recompensando essas abordagens porque os compradores preferem cada vez mais menos fornecedores que consigam cobrir múltiplas camadas do ambiente. Essa preferência aumenta os custos de troca e favorece os fornecedores que conseguem vincular arquitetura, serviços gerenciados e suporte à conformidade sob um único modelo operacional.

O espaço em branco ainda é substancial em serviços gerenciados provinciais, segurança de tecnologia operacional e ferramentas de conformidade orientadas a PMEs. O mercado de cibersegurança no Peru permanece subpenetrado fora das maiores instituições urbanas, o que cria espaço para fornecedores focados que conseguem atender corredores de mineração, capitais regionais e empresas de médio porte com modelos operacionais mais simples. A profundidade de implementação no setor público também varia amplamente, de modo que os fornecedores que conseguem combinar suporte à governança com ferramentas operacionais têm uma chance maior de expandir além do primeiro nível de clientes. As compras vinculadas à conformidade estão se tornando outro diferenciador, especialmente onde os clientes desejam parceiros de implementação que consigam traduzir requisitos legais em controles funcionais e garantias documentadas. Isso significa que o mercado de cibersegurança no Peru deve continuar a apoiar tanto plataformas globais amplas quanto especialistas em serviços mais focados, em vez de convergir rapidamente em torno de um conjunto muito pequeno de fornecedores. O sucesso competitivo provavelmente dependerá menos da amplitude do produto isoladamente e mais de quem consegue entregar execução local confiável, cobertura híbrida e resultados de resposta mensuráveis.

Líderes do Setor de Cibersegurança no Peru

-

Accenture plc

-

Microsoft Corporation

-

Broadcom Inc.

-

Fortinet, Inc.

-

Akamai Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Presidência do Conselho de Ministros (PCM) realizou um workshop em colaboração com a ICANN para fortalecer a resiliência dos sistemas de TI governamentais do Peru e aprimorar a capacidade de resposta institucional contra crimes cibernéticos, como parte do desenvolvimento contínuo de capacidades no âmbito da Lei de Governo Digital.

- Fevereiro de 2026: A Minera Chinalco Peru colocou em plena operação seu Centro de Gestão de Operações Integradas (GIO) na mina de cobre Toromocho em Junín, integrando análises avançadas, teleoperação e sistemas de segurança cibernética e física em uma única camada de comando. O plano de capital da Chinalco para 2026 inclui USD 400 milhões em investimentos em mineração, com o GIO representando um exemplo emblemático de segurança de tecnologia operacional incorporada à infraestrutura de mineração digital em grande escala.

- Janeiro de 2026: A Circular 0022-2025-BCRP do Banco Central de Reserva do Peru (BCRP) entrou em vigor, estabelecendo padrões juridicamente vinculantes para cibersegurança do sistema de pagamentos, testes periódicos de resiliência, notificação obrigatória de violações e sanções dobradas por não conformidade, incluindo potencial revogação da autorização operacional para infratores graves. A circular estende formalmente a supervisão de cibersegurança a provedores de serviços de pagamento e participantes do open banking.

- Novembro de 2025: A Kyndryl foi reconhecida como Parceira Microsoft do Ano no Peru pelo terceiro ano consecutivo, com a implementação de nuvem híbrida do Banco de Crédito del Perú citada como referência regional para transformação digital e integração de cibersegurança no setor financeiro.

Escopo do Relatório do Mercado de Cibersegurança no Peru

O Relatório do Mercado de Cibersegurança no Peru é Segmentado por Oferta (Soluções e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho de Empresa do Usuário Final (PMEs e Grandes Empresas), Usuário Final (BFSI, Governo e Defesa, TI e Telecom, Mineração e Energia, Varejo e Comércio Eletrônico, Saúde, Manufatura e Educação) e Geografia (Peru). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Gerenciamento de Informações e Eventos de Segurança | |

| Inteligência de Ameaças e Análise | |

| Outros Tipos de Soluções | |

| Serviços | Consultoria e Avaliação de Riscos |

| Integração e Implantação | |

| Serviços de Resposta a Incidentes e Retenção | |

| Detecção e Resposta Gerenciadas | |

| Operações de Segurança Gerenciadas | |

| Serviços de Conformidade e Auditoria |

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Defesa |

| TI e Telecom |

| Mineração e Energia |

| Varejo e Comércio Eletrônico |

| Saúde |

| Manufatura |

| Educação |

| Outros Setores de Usuários Finais |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Gerenciamento de Informações e Eventos de Segurança | ||

| Inteligência de Ameaças e Análise | ||

| Outros Tipos de Soluções | ||

| Serviços | Consultoria e Avaliação de Riscos | |

| Integração e Implantação | ||

| Serviços de Resposta a Incidentes e Retenção | ||

| Detecção e Resposta Gerenciadas | ||

| Operações de Segurança Gerenciadas | ||

| Serviços de Conformidade e Auditoria | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Usuário Final | BFSI | |

| Governo e Defesa | ||

| TI e Telecom | ||

| Mineração e Energia | ||

| Varejo e Comércio Eletrônico | ||

| Saúde | ||

| Manufatura | ||

| Educação | ||

| Outros Setores de Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da demanda por cibersegurança no Peru?

O mercado de cibersegurança no Peru estava em USD 184,72 bilhões em 2026 e tem previsão de atingir USD 278,02 bilhões até 2031, crescendo a um CAGR de 8,52%.

Qual categoria de oferta lidera os gastos no Peru?

Os serviços gerenciados lideraram o mix de ofertas com uma participação de 28,21% em 2025, demonstrando forte dependência de monitoramento terceirizado, resposta e operações de segurança.

Por que a segurança em nuvem está crescendo tão rapidamente no Peru?

A segurança em nuvem tem previsão de crescer a um CAGR de 13,71% até 2031 porque ambientes híbridos e multinuvem precisam de gerenciamento de postura mais robusto, controles de identidade e proteção de cargas de trabalho.

Qual grupo de clientes está se expandindo mais rapidamente?

As PMEs são o segmento de tamanho de empresa de crescimento mais rápido, com um CAGR de 12,66% até 2031, apoiado por serviços baseados em assinatura e crescente pressão de conformidade.

Qual vertical de usuário final atualmente gasta mais em cibersegurança no Peru?

O BFSI detinha 25,78% da demanda em 2025 porque as instituições financeiras enfrentam a maior pressão regulatória e algumas das maiores exposições a fraudes digitais e interrupções de serviços.

Quão concentrada é a concorrência entre fornecedores no Peru?

A concorrência é moderada no topo, com os cinco maiores fornecedores detendo 41%-46% da participação em 2025, enquanto muitos integradores regionais e especialistas ainda atendem o restante do mercado.

Página atualizada pela última vez em: