Tamanho e Participação do Mercado de Cibersegurança da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.66% CAGR |

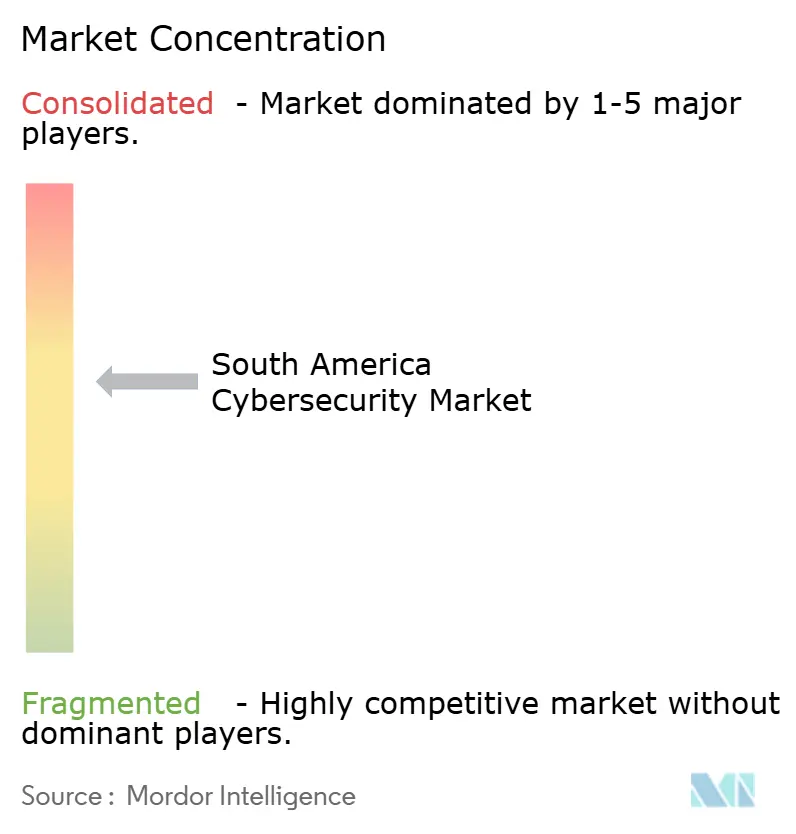

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da América do Sul por Mordor Intelligence

O tamanho do mercado de cibersegurança da América do Sul foi avaliado em USD 18,37 bilhões em 2025 e estima-se que cresça de USD 20,33 bilhões em 2026 para atingir USD 33,74 bilhões até 2031, a um CAGR de 10,66% durante o período de previsão (2026-2031). Um aumento nos kits de ransomware como serviço, uma adoção mais ampla de confiança zero em setores regulamentados e a migração para a nuvem por pequenas e médias empresas (PMEs) estão impulsionando os gastos além dos firewalls básicos em direção a plataformas integradas de detecção e resposta. A Resolução 538 do Banco Central do Brasil transformou o monitoramento contínuo de uma boa prática em condição de licenciamento para bancos, gerando uma corrida por capacidade de centro de operações de segurança (SOC) gerenciado. A volatilidade cambial, especialmente na Argentina, está direcionando os compradores para preços de assinatura denominados em USD, enquanto os investimentos de hiperescaladores em São Paulo e Santiago reduzem as preocupações com latência para cargas de trabalho regulamentadas. À medida que empresas industriais expõem redes de tecnologia operacional (OT) para manutenção remota, a demanda por análises de ameaças com reconhecimento de protocolo que as ferramentas tradicionais de TI não conseguem fornecer está crescendo.

Principais Conclusões do Relatório

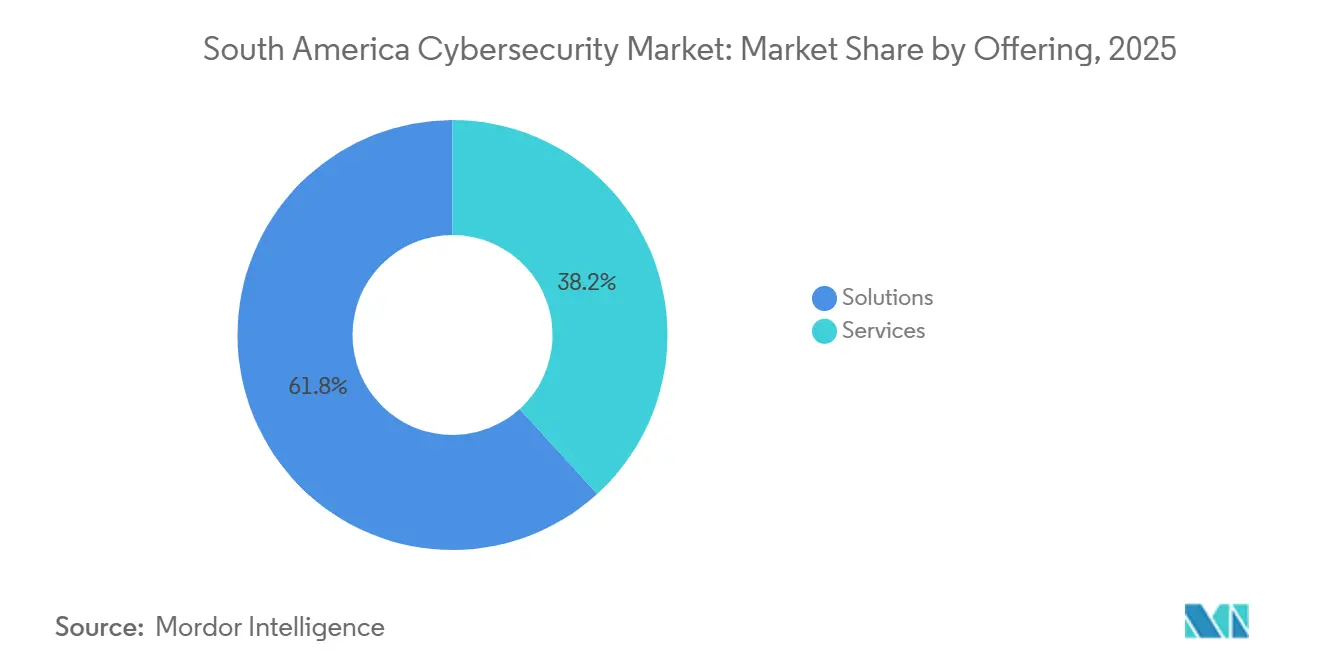

- As soluções lideraram com 61,76% da participação do mercado de cibersegurança da América do Sul em 2025; os serviços devem se expandir a um CAGR de 11,18% até 2031.

- As implantações locais representaram 53,43% do tamanho do mercado de cibersegurança da América do Sul em 2025, enquanto a entrega em nuvem deve avançar a um CAGR de 11,24% entre 2026-2031.

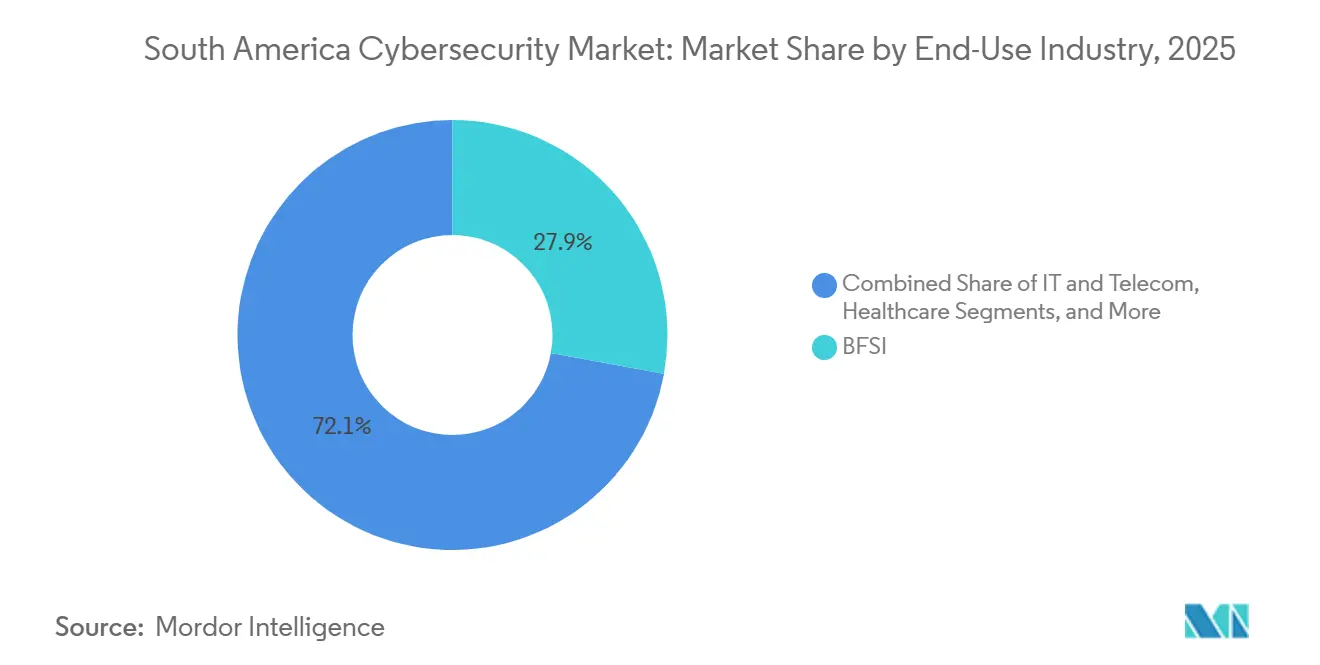

- O segmento de serviços bancários, financeiros e de seguros comandou 27,88% da participação de receita em 2025, enquanto a saúde está posicionada para registrar o CAGR mais rápido de 12,23% até 2031.

- As grandes empresas detinham 58,61% da participação nos gastos de 2025, mas as PMEs estão registrando um CAGR de 10,93% durante 2026-2031 à medida que as assinaturas em nuvem reduzem as barreiras de entrada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema Crescente de Ransomware como Serviço | +2.1% | Brasil, Argentina, Chile; repercussão na Colômbia e no Peru | Curto prazo (≤ 2 anos) |

| Proliferação da Adoção de Confiança Zero por Setores Regulamentados | +1.8% | Brasil (BFSI, saúde), Chile (mineração, serviços públicos) | Médio prazo (2-4 anos) |

| Aceleração da Migração para a Nuvem entre PMEs da América do Sul | +1.6% | Regional, com concentração no Brasil, Chile e Colômbia | Médio prazo (2-4 anos) |

| Programas Governamentais de Capacitação em Cibersegurança no Brasil e no Chile | +1.3% | Programas nacionais no Brasil e no Chile; coordenação regional por meio da OEA/CICTE | Longo prazo (≥ 4 anos) |

| APIs de Segurança Lideradas por Operadoras de Telecomunicações Impulsionando a Proteção de Identidade Móvel | +1.1% | Brasil, Argentina, Chile; mercados com prioridade para dispositivos móveis | Médio prazo (2-4 anos) |

| Demanda por Segurança de OT Industrial a partir da Convergência de Redes de TI e OT | +1.4% | Brasil (manufatura, energia), Chile (mineração), Argentina (agricultura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema Crescente de Ransomware como Serviço

Programas de afiliados que vendem cargas de criptografia prontas reduziram o limiar de habilidade para os atacantes, deslocando os gastos do mercado de cibersegurança da América do Sul em direção à detecção de endpoints, backup imutável e contratos de resposta a incidentes. A Dragos registrou 147 incidentes de ransomware contra sistemas de controle industrial regionais durante os três primeiros trimestres de 2025, um aumento de 34% em relação ao ano anterior, com o Brasil respondendo por 62% dos casos. Instituições de saúde que executavam o Windows Server 2012 foram as mais afetadas, forçando governos provinciais a autorizar pagamentos em criptomoedas apesar das restrições orçamentárias. Táticas de dupla extorsão que roubam dados antes da criptografia levaram as empresas a elevar a prevenção de perda de dados e a perícia forense. Os conselhos de administração agora solicitam exercícios de simulação que pressupõem o comprometimento do perímetro, impulsionando a adoção de serviços gerenciados de detecção e resposta com acordos de nível de serviço de contenção em uma hora. À medida que os pagamentos aumentam, as seguradoras endurecem a subscrição, elevando os prêmios e amplificando as narrativas de retorno sobre o investimento para ferramentas de segurança proativas.

Proliferação da Adoção de Confiança Zero por Setores Regulamentados

As estruturas de confiança zero passaram do conceito à obrigação de conformidade quando a Resolução 538 do Banco Central do Brasil determinou autenticação contínua e microssegmentação para bancos em dezembro de 2025.[1]Banco Central do Brasil, "Resolução 538: Requisitos de Cibersegurança para Instituições Financeiras," BCB.GOV.BR Os produtores de cobre do Chile replicaram a abordagem após o ransomware paralisar os sistemas de controle supervisório e aquisição de dados, custando milhões em produção perdida. Plataformas de identidade que avaliam a postura do dispositivo e a geolocalização antes de conceder acesso estão substituindo as verificações estáticas de credenciais. A implementação começa com o inventário de ativos e termina com o monitoramento de tráfego leste-oeste, um caminho que a maioria das empresas terceiriza para provedores de segurança gerenciada devido à escassez de arquitetos internos. Fornecedores que oferecem modelos de política mapeados para a LGPD do Brasil e a Lei Marco do Chile encurtam as auditorias e incentivam a venda cruzada para proteção de cargas de trabalho em nuvem.

Aceleração da Migração para a Nuvem entre PMEs da América do Sul

Oitenta e três por cento das organizações agora operam ambientes híbridos ou multinuvem, mas quase metade ainda carece de linhas de base de segurança uniformes, deixando buckets de armazenamento mal configurados abertos a bots de preenchimento de credenciais. O preço de consumo denominado em USD permite que empresas em mercados com hiperinflação, como a Argentina, suavizem os gastos quando as moedas locais despencam. Corretores de segurança de acesso à nuvem, proteção de cargas de trabalho e ferramentas de gerenciamento de postura se integram nativamente com APIs de hiperescaladores, automatizando verificações de ISO 27001 e LGPD. As operadoras de telecomunicações agrupam a borda de serviço de acesso seguro (SASE) com conectividade, aliviando as PMEs da manutenção de dispositivos VPN. À medida que o trabalho remoto se normaliza, o acesso único e o acesso à rede de confiança zero substituem os firewalls de perímetro, deslocando os gastos endereçáveis das despesas de capital para as despesas operacionais.

Programas Governamentais de Capacitação em Cibersegurança no Brasil e no Chile

O Projeto de Lei 4752/2025 do Brasil estabeleceria uma Autoridade Nacional de Cibersegurança com poderes para definir controles de linha de base para infraestruturas críticas e credenciar treinamentos para fechar uma lacuna estimada de 750.000 profissionais.[2]Governo do Brasil, "Projeto de Lei 4752/2025: Autoridade Nacional de Cibersegurança," GOV.BR A Lei Marco do Chile, em vigor desde março de 2024, já exige a notificação de incidentes em 24 horas para operadoras de serviços públicos e telecomunicações. Exercícios de simulação regionais realizados pela Organização dos Estados Americanos em 2025 expuseram lacunas no compartilhamento transfronteiriço de evidências, levando à criação de modelos legais. O Japão financiou bolsas de segurança de OT para 500 servidores públicos chilenos, transferindo conhecimento específico de protocolo. Tais iniciativas estimulam a demanda por plataformas de governança, risco e conformidade (GRC) que alinham controles a múltiplos estatutos, bem como por conteúdo de conscientização de segurança multilíngue voltado para funcionários da linha de frente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas de Proteção de Dados entre Países | -0.9% | Regional, afetando operações multinacionais no Brasil, Argentina, Chile, Colômbia e Peru | Médio prazo (2-4 anos) |

| Escassez Aguda de Profissionais de Cibersegurança em Grupos de Talentos de Língua Espanhola e Portuguesa | -1.2% | Regional, mais grave no Brasil, Argentina e Chile | Longo prazo (≥ 4 anos) |

| Volatilidade Econômica Limitando Orçamentos de Despesas de Capital para PMEs | -1.1% | Argentina, Brasil; impacto secundário no Chile e na Colômbia | Curto prazo (≤ 2 anos) |

| Alto Custo das Plataformas Avançadas de Detecção de Ameaças | -0.8% | Regional, afetando particularmente PMEs e entidades do setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Proteção de Dados entre Países

A LGPD do Brasil obriga a divulgação de violações em 72 horas e a designação de encarregados de proteção de dados; a nova lei do Chile espelha os prazos de notificação europeus, mas o Peru ainda permite 10 dias úteis. As multinacionais lidam com regras de consentimento divergentes e proibições de transferência transfronteiriça, forçando soluções alternativas de residência de dados que drenam orçamentos destinados à caça a ameaças. Sem um equivalente sul-americano do regime de adequação da UE, as empresas implantam gateways de criptografia específicos por país, multiplicando os custos de ferramentas e auditorias. O mosaico regulatório também desencoraja a centralização regional de SOCs porque alertas contendo dados pessoais nem sempre podem cruzar fronteiras para correlação. Essa ineficiência prejudica os fornecedores locais que não conseguem amortizar a engenharia de conformidade em mercados mais amplos.

Escassez Aguda de Profissionais de Cibersegurança em Grupos de Talentos de Língua Espanhola e Portuguesa

A ISG estimou a escassez regional em 750.000 profissionais em 2024, uma lacuna ampliada por empresas norte-americanas que recrutam remotamente com salários denominados em dólares. As universidades oferecem laboratórios práticos limitados, e os currículos de sistemas de controle industrial são quase inexistentes. As organizações suprem a lacuna com serviços de segurança gerenciada, mas as incompatibilidades linguísticas prejudicam a precisão da triagem de ameaças quando analistas offshore classificam erroneamente iscas de phishing com nuances culturais. Os governos determinam treinamentos — o Chile agora certifica profissionais de infraestrutura crítica —, mas os pipelines levarão anos para amadurecer. Enquanto isso, os fornecedores que incorporam automação e playbooks de baixo código ganham preferência porque ampliam equipes de analistas reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Capturam o Momentum de Crescimento

Os serviços se expandiram a um CAGR de 11,18% de 2026 a 2031, superando a taxa geral do mercado de cibersegurança da América do Sul, à medida que bancos, hospitais e mineradoras terceirizaram o monitoramento 24 horas por dia, 7 dias por semana para compensar lacunas de pessoal. Embora as soluções controlassem 61,76% da participação do mercado de cibersegurança da América do Sul em 2025, os compradores perceberam que os dispositivos são inertes sem expertise para ajustar alertas e realizar caças a ameaças. Gatilhos regulatórios como a Resolução 538 forçaram bancos de médio porte a comprovar resposta a incidentes em tempo real, tornando os contratos de detecção e resposta gerenciadas um caminho mais rápido para a conformidade do que a construção de SOCs internos. As suítes de segurança em nuvem e de identidade lideraram os gastos com soluções graças às arquiteturas híbridas, enquanto os firewalls de rede convencionais cederam espaço para plataformas multifuncionais.

Os serviços profissionais de avaliação, integração e migração permanecem essenciais quando as empresas migram para a confiança zero. A demanda cresce por consultores que mapeiam a LGPD, a Lei Marco do Chile e os mandatos setoriais em matrizes de controle unificadas. Os serviços gerenciados agora agrupam painéis de GRC, feeds de inteligência de ameaças e contenção automatizada, entregando resultados de nível empresarial às PMEs por usuário. Integradores com analistas de SOC em português e espanhol, como a Tempest Security Intelligence, se diferenciam dos players globais que operam principalmente centros exclusivamente em inglês.

Por Modo de Implantação: A Nuvem Reduz a Diferença

As implantações em nuvem estão registrando um CAGR de 11,24% até 2031, reduzindo progressivamente a maioria local que era de 53,43% em 2025. O ponto de inflexão ocorreu quando os hiperescaladores abriram zonas em São Paulo e Santiago, satisfazendo as cláusulas de residência de dados e reduzindo a latência para pagamentos em tempo real. O preço de consumo ressoa em economias inflacionárias porque as faturas mensais preservam o fluxo de caixa e protegem contra oscilações cambiais. O tamanho do mercado de cibersegurança da América do Sul para ferramentas em nuvem cresce à medida que as PMEs adquirem firewalls nativos da web, proteção de cargas de trabalho e componentes de borda de acesso seguro sem desembolsos de capital.

Os ambientes locais persistem em operações bancárias centrais, registros de saúde e ambientes de defesa onde a soberania e a interdependência de sistemas legados exigem controle físico. Mesmo aqui, consoles unificados como o Microsoft Defender for Cloud aplicam políticas comuns em máquinas físicas e virtuais. As operadoras de telecomunicações agora posicionam gateways SASE dentro de suas redes metropolitanas, oferecendo largura de banda elástica combinada com inspeção de ameaças em linha. À medida que a TI paralela diminui, o locus de aplicação de políticas migra dos roteadores de filiais para sobreposições centradas em identidade.

Por Setor de Uso Final: A Saúde Define o Ritmo

O setor bancário reteve a maior fatia do tamanho do mercado de cibersegurança da América do Sul, com 27,88% em 2025, mas a saúde está superando todos os segmentos verticais com um CAGR de 12,23%. O ransomware que paralisou as admissões de pacientes em São Paulo e Buenos Aires validou estudos ministeriais que previam contas de recuperação superiores a USD 1 milhão por incidente. Os hospitais correm atrás de backup imutável, identidade de privilégio mínimo e microssegmentação de rede porque muitos ainda operam sistemas operacionais sem suporte. As instituições financeiras, obrigadas a proteger os pagamentos instantâneos Pix que atingiram 42 bilhões de transações em 2024, investem em análise comportamental e pontuação de fraude em tempo real.[3] Banco Central do Brasil, "Resolução 538," BCB.GOV.BR

Mineração, energia e serviços públicos alocam novos recursos para segurança de OT à medida que redes convergentes de TI e OT expõem controladores lógicos programáveis ao rastreamento pela Internet. Os varejistas combinam conformidade com cartões de pagamento com mitigação de bots para conter o preenchimento de credenciais. As operadoras de telecomunicações fortalecem as redes centrais contra explorações de sinalização que podem se transformar em acesso a dados de assinantes. Em todos os segmentos, a demanda converge para plataformas integradas que consolidam a visibilidade de endpoints, identidade e nuvem em um único tecido analítico.

Por Tamanho de Empresa do Usuário Final: A Adoção pelas PMEs Cresce

As grandes empresas ainda responderam por 58,61% dos gastos de 2025, refletindo ambientes complexos e auditorias obrigatórias, mas as PMEs representam o crescimento mais rápido com um CAGR de 10,93%. A mudança espelha a dinâmica do mercado de cibersegurança da América do Sul, onde as assinaturas em nuvem contornam a escassez de capital. Os varejistas argentinos, pressionados pela inflação de 200% em 2024, gravitaram para planos mensais denominados em USD para defesa de e-mail e endpoints. Os pacotes SASE prontos para uso das operadoras de telecomunicações permitem que empresas com dez funcionários obtenham acesso à rede de confiança zero sem possuir nenhum hardware.

As empresas com equipes de segurança compram as melhores soluções de cada categoria e as integram por meio de camadas de orquestração, automação e resposta de segurança (SOAR). As PMEs preferem agentes convergidos que cobrem endpoints, DNS e sandboxing de arquivos. Os provedores regionais de serviços gerenciados visam esse grupo com pacotes em camadas que garantem conformidade com a notificação de violações e entregam relatórios de nível de CISO para reuniões do conselho. À medida que os prazos de conformidade se comprimem, as PMEs se tornam o dólar incremental que impulsiona o crescimento de dois dígitos.

Análise Geográfica

O Brasil domina os gastos do mercado de cibersegurança da América do Sul com o peso de sua economia, um Banco Central proativo e influxos de capital de hiperescaladores. A Resolução 538 obriga os bancos a registrar e alertar em 24 horas, impulsionando as compras de suítes de gerenciamento de informações e eventos de segurança (SIEM) e contratos de SOC gerenciado. A adoção em massa do Pix intensifica o investimento em análise de fraude em tempo real, à medida que sindicatos de preenchimento de credenciais investigam os fluxos de recuperação de contas. A proposta de Autoridade Nacional de Cibersegurança padronizaria ainda mais os controles de linha de base, abrindo caminho para estruturas de aquisição federal que favorecem os consolidadores de plataformas. As construções da Microsoft em São Paulo e no Rio de Janeiro, no valor de USD 1,3 bilhão, garantem a residência de cargas de trabalho em nuvem para clientes financeiros e de saúde.

O Chile registra a trajetória de crescimento mais alta à medida que sua economia dependente da mineração protege os locais remotos de OT e o governo implementa sua Lei Marco de 2024, que exige a divulgação de incidentes em 24 horas. A adesão à Iniciativa Contra Ransomware concede ao Chile feeds de ameaças privilegiados, aprimorando a análise dos SOCs. A assistência técnica japonesa está formando uma nova geração de engenheiros de segurança de OT capazes de auditar fundições de cobre e plantas de dessalinização. As operadoras de telecomunicações aproveitam as atualizações de fibra para vender SASE como upsell, e as regiões de nuvem próximas a Santiago ajudam os provedores de SaaS a contornar as fricções de transferência transfronteiriça de dados.

Argentina, Colômbia e Peru ficam atrás em valores absolutos, mas apresentam potencial de salto tecnológico. A espiral inflacionária da Argentina força os CFOs a migrar de licenças antecipadas para segurança em nuvem baseada em uso, uma dinâmica que beneficia os fornecedores que oferecem faturamento em pesos com hedge em USD. A rigorosa aprovação transfronteiriça de dados da Colômbia retarda a adoção de hiperescaladores, mas os fornecedores domésticos de SIEM vencem licitações governamentais ao hospedar logs internamente. O Peru impulsiona o crescimento por meio da expansão do comércio eletrônico, mas carece de divulgação obrigatória de violações, atrasando o investimento proativo. Os exercícios de simulação da Organização dos Estados Americanos expuseram gargalos legislativos para extradição e troca de evidências digitais, incentivando a convergência, mas ainda sem reescrever os apetites de risco.[4]Organização dos Estados Americanos, "Exercícios Regionais de Cibersegurança," OAS.ORG

Cenário Competitivo

O mercado de cibersegurança da América do Sul apresenta concentração moderada. Microsoft, Palo Alto Networks, Fortinet e IBM ancoram o nível superior, aproveitando ecossistemas de distribuidores e centrais de suporte em português e espanhol. A Microsoft agrupa o Azure Sentinel, o Defender e o Entra ID em contratos empresariais, tornando as substituições independentes custosas uma vez que os pipelines de dados estão consolidados. O Prisma Cloud e o Cortex XDR da Palo Alto Networks ressoam com ambientes híbridos, enquanto a Fortinet explora o alcance de canal e a relação preço-desempenho de dispositivos para capturar as PMEs.

Os especialistas regionais preenchem as lacunas: a Tempest Security Intelligence e a Modulo Security Solutions combinam o conhecimento da LGPD com SOCs gerenciados compostos por analistas certificados localmente. A Stefanini IT Solutions aproveita seu histórico em BPO para entregar contratos de resposta a incidentes em português e espanhol, contornando as barreiras linguísticas que os centros offshore enfrentam. As operadoras de telecomunicações Telefónica e Claro monetizam a visibilidade da rede incorporando filtragem de DNS e acesso à rede de confiança zero em contratos de conectividade. A CrowdStrike e a Zscaler, cortejando unicórnios nativos da nuvem, abriram hubs em São Paulo para encurtar os ciclos de vendas e atender aos requisitos de residência, ilustrando como estratégias de nicho podem escalar rapidamente.

A segurança de sistemas de controle industrial permanece menos disputada. A Dragos e a Claroty dominam os projetos piloto em locais petroquímicos e de mineração porque os fornecedores tradicionais de TI carecem de expertise profunda em protocolos. À medida que as manchetes sobre ransomware em OT crescem, os mecanismos de detecção de anomalias independentes de hardware ganharam patrocínio no nível do conselho. As plataformas de governança, risco e conformidade, como Archer e ServiceNow, disputam participação à medida que as regras de proteção de dados em múltiplas jurisdições impulsionam a demanda por automação de auditorias. Dado que os cinco principais fornecedores controlam conjuntamente cerca de 55% do faturamento regional, a competição permanece aberta para desafiantes que se localizam rapidamente e estabelecem parcerias de forma agressiva.

Líderes do Setor de Cibersegurança da América do Sul

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Resecurity, líder global em cibersegurança e inteligência de ameaças com sede nos EUA, está expandindo suas operações no Brasil, à medida que empresas brasileiras, instituições governamentais e provedores de infraestrutura se esforçam para cumprir os requisitos da Lei Geral de Proteção de Dados (LGPD).

- Abril de 2025: A Stellar Cyber, líder em soluções de cibersegurança, nomeou Silvio Eberardo como seu primeiro Gerente de País para o Brasil. Essa iniciativa ressalta a rápida expansão da empresa e sua dedicação ao mercado brasileiro.

- Novembro de 2024: O Boletim de Segurança da Kaspersky previu cepas de ransomware mais resilientes e um aumento nos ataques de envenenamento de banco de dados para 2025, com ameaças móveis na Colômbia crescendo 72% em relação ao ano anterior.

- Setembro de 2024: O Brasil promulgou a Lei 14.967, impondo obrigações mais rígidas de cibersegurança às empresas de segurança privada e criando nova demanda por conformidade.

Escopo do Relatório do Mercado de Cibersegurança da América do Sul

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestruturas digitais, dados e operações em todos os setores, incluindo segurança em nuvem, de rede, de endpoints e de aplicações; inclui segmentos empresariais, governamentais e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação orientada por IA, consolidação de plataformas e transformação impulsionada por regulamentações.

O Relatório do Mercado de Cibersegurança da América do Sul é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoints], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final) e Tamanho de Empresa do Usuário Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros Segmentos Verticais de Usuário Final |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Brasil |

| Argentina |

| Peru |

| Chile |

| Colômbia |

| Equador |

| Venezuela |

| Restante da América do Sul |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Segmento Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Outros Segmentos Verticais de Usuário Final | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por País | Brasil | |

| Argentina | ||

| Peru | ||

| Chile | ||

| Colômbia | ||

| Equador | ||

| Venezuela | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança da América do Sul?

Estava em USD 20,33 bilhões em 2026 e está no caminho para atingir USD 33,74 bilhões até 2031, sustentado por um CAGR de 10,66%.

Qual segmento de clientes está crescendo mais rapidamente?

As PMEs estão registrando um CAGR de 10,93% porque as assinaturas em nuvem eliminam os desembolsos de capital antecipados.

Por que a saúde está superando outros segmentos verticais?

A digitalização de registros eletrônicos de saúde e os frequentes ataques de ransomware levam os hospitais a atualizar suas defesas, impulsionando um CAGR de 12,23%.

Qual é o principal catalisador regulatório no Brasil?

A Resolução 538 do Banco Central, em vigor desde dezembro de 2025, obriga os bancos a manter monitoramento contínuo e notificação rápida de incidentes.

Como as oscilações cambiais influenciam as decisões de compra?

A inflação e a desvalorização, particularmente na Argentina, levam as empresas a preferir a segurança em nuvem com pagamento conforme o uso denominada em USD em vez de licenças de hardware plurianuais.

Quais tecnologias atrairão mais gastos até 2031?

A proteção de cargas de trabalho em nuvem, o gerenciamento de identidade e acesso e os serviços gerenciados de detecção e resposta estão posicionados para crescimento de dois dígitos à medida que os ambientes híbridos se expandem.

Página atualizada pela última vez em: