Tamanho e Participação do Mercado de Cibersegurança do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

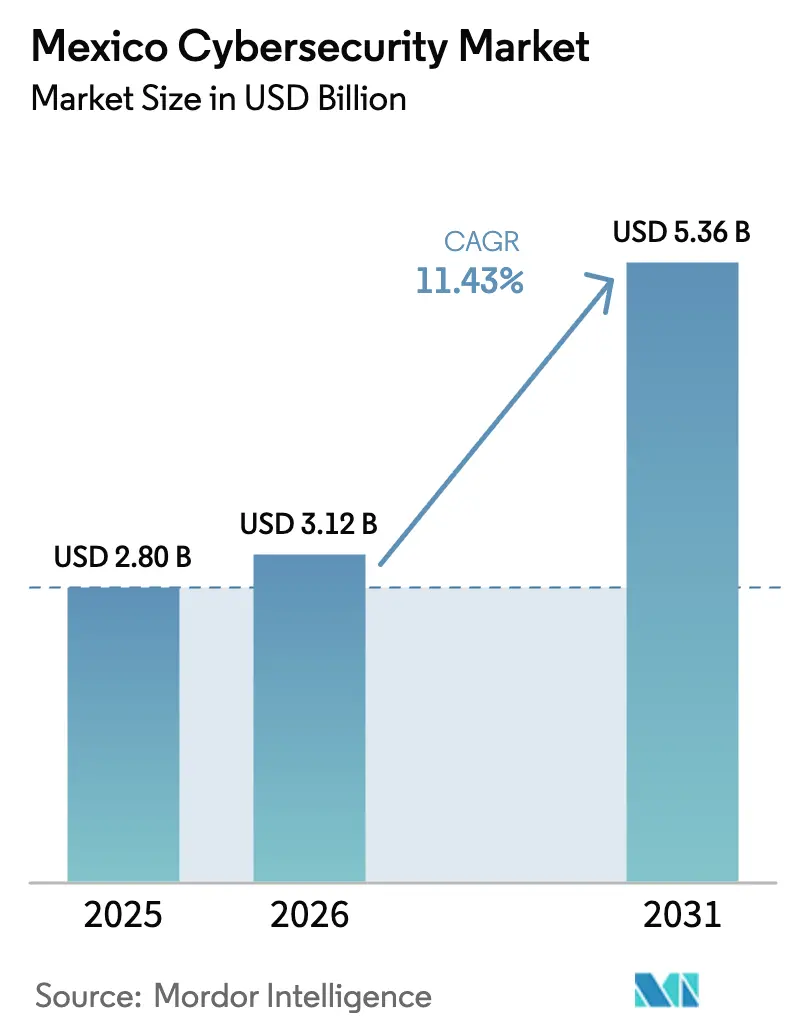

| Tamanho do mercado no ano base (2025) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança do México pela Mordor Intelligence

O tamanho do mercado de cibersegurança do México foi avaliado em 2,80 bilhões de USD em 2025 e estima-se que cresça de 3,12 bilhões de USD em 2026 para atingir 5,36 bilhões de USD até 2031, a um CAGR de 11,43% durante o período de previsão (2026-2031). A crescente espionagem de Estados-nação, os ataques de ransomware vinculados a cartéis e a expansão da presença em nuvem nos setores de manufatura, finanças e governo estão impulsionando os investimentos em segurança. As grandes empresas continuam sendo os principais compradores, mas as PMEs em rápida digitalização estão reduzindo essa diferença à medida que o nearshoring injeta novas fábricas e centros de dados no cenário de ameaças. Reformas regulatórias, incluindo o mandato de notificação de incidentes da Cidade do México e os testes de resiliência do Banco de México, elevam os gastos com conformidade. A grave escassez de profissionais qualificados e os limitados orçamentos federais de cibersegurança moderam o crescimento, mas reforçam a demanda por serviços gerenciados.

Principais Conclusões do Relatório

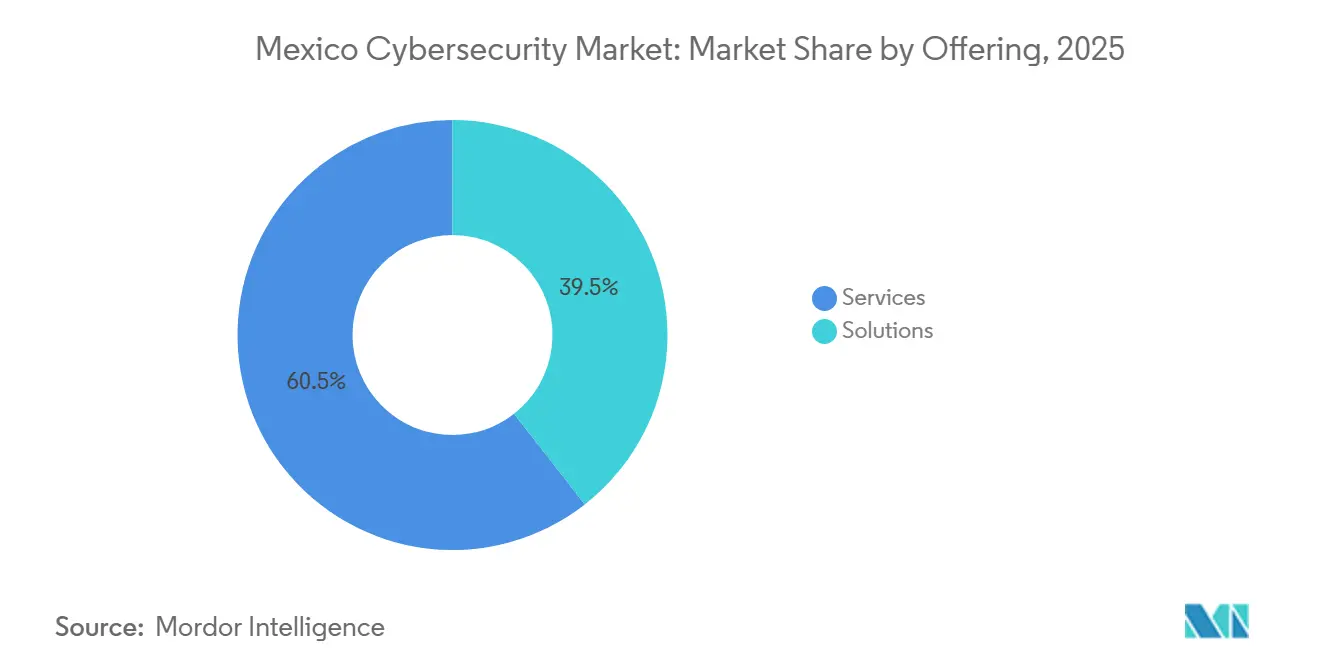

- Por oferta, o segmento de serviços detinha 60,55% da participação no mercado de cibersegurança do México em 2025, enquanto as soluções de segurança em nuvem devem registrar um CAGR de 17,53% até 2031.

- Por modo de implantação, as soluções on-premises representavam 54,20% do tamanho do mercado de cibersegurança do México em 2025; a implantação em nuvem avança a um CAGR de 14,12% até 2031.

- Por porte organizacional, as grandes empresas detinham 67,10% da participação no mercado de cibersegurança do México em 2025; as PMEs são o grupo de crescimento mais rápido, com CAGR de 13,55% até 2031.

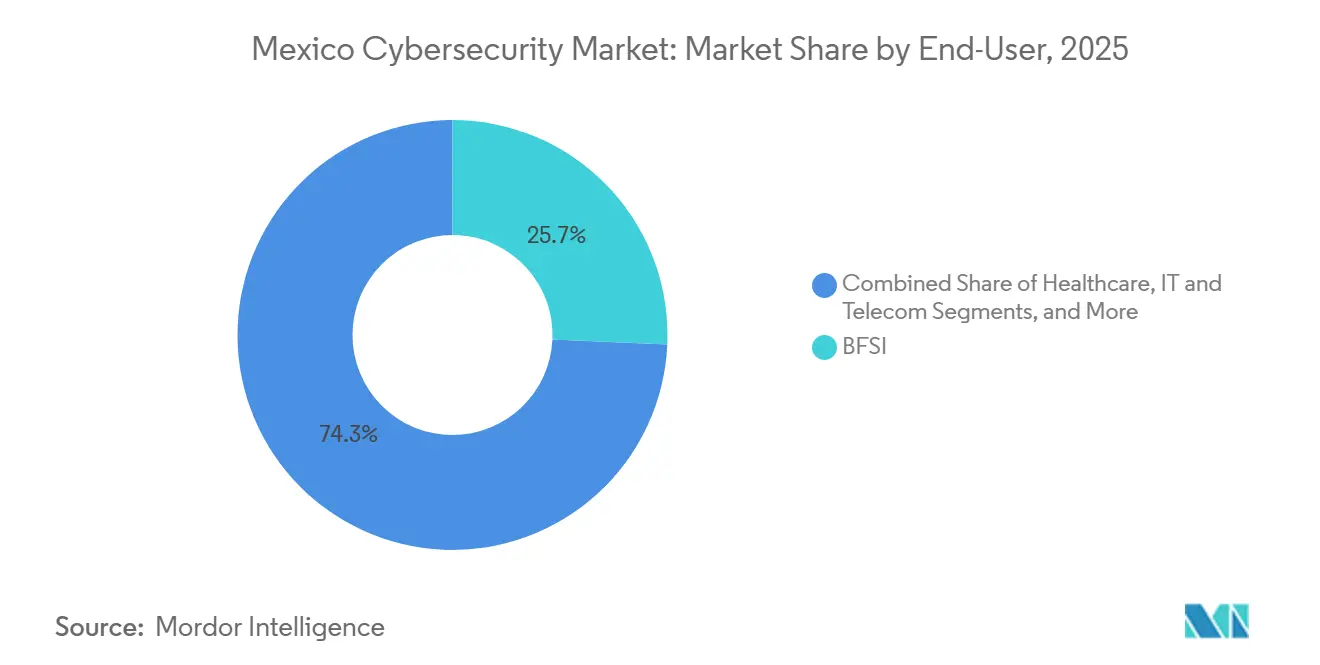

- Por usuário final, o setor de BFSI liderou com 25,70% de participação na receita em 2025, enquanto o setor industrial deve registrar o maior CAGR de 12,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Campanhas crescentes de ransomware vinculadas a estados-nação e cartéis | +2.1% | Nacional, com concentração nas regiões Central e Norte | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de notificação de incidentes na proposta de Lei de Cibersegurança da CDMX | +1.8% | Região Central, potencial expansão nacional | Médio prazo (2-4 anos) |

| Modernização de TI com prioridade em nuvem entre as 500 maiores empresas do México | +2.3% | Nacional, liderado pelas regiões Central e Bajío-Oeste | Médio prazo (2-4 anos) |

| Aumento do nearshoring em implantações de fábricas inteligentes (Bajío e Norte) | +1.9% | Regiões Bajío-Oeste e Norte | Longo prazo (≥ 4 anos) |

| Testes obrigatórios de resiliência do Banxico 2024-27 para instituições financeiras reguladas | +1.4% | Nacional, concentrado em centros financeiros | Curto prazo (≤ 2 anos) |

| Corrida por gastos com prontidão quântica (pós-quebra do RSA50) | +0.8% | Nacional, com prioridade nos setores de BFSI e governo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Campanhas de Ransomware Vinculadas a Estados-Nação e Cartéis

Os cartéis de drogas agora colaboram com cibercriminosos sofisticados, elevando as demandas de resgate a uma média de 400.000 USD para vítimas industriais. Grupos apoiados por governos da China, Rússia e Coreia do Norte respondem por 77% das atividades de phishing monitoradas desde 2020. Violações na Bolsa de Valores Mexicana e na Plataforma de Carbono MEXICO2 evidenciaram lacunas em infraestruturas críticas para o mercado. A dupla pressão de atores criminosos e estrangeiros impulsiona os gastos com inteligência de ameaças, detecção gerenciada e serviços de resposta a incidentes.[1]Google Cloud Threat Intelligence Team, "Insights on Cyber Threats Targeting Users and Enterprises in Mexico," Google Cloud, cloud.google.com

Regras Obrigatórias de Notificação de Incidentes na Proposta de Lei de Cibersegurança da CDMX

O projeto de lei da Cidade do México impõe notificações de violação em 72 horas, adoção de SGSI e treinamento de força de trabalho, tornando-se o marco subnacional mais rigoroso da América Latina. Autoridades revelaram que 70% dos órgãos locais operam com vulnerabilidades críticas. A antecipação de estatutos paralelos em outros estados estimula a demanda por ferramentas de governança, risco e conformidade.[2]Google Cloud Threat Intelligence Team, "Insights on Cyber Threats Targeting Users and Enterprises in Mexico," Google Cloud, cloud.google.com

Modernização de TI com Prioridade em Nuvem entre as 500 Maiores Empresas do México

Metade das grandes empresas agora destina entre 10% e 30% dos orçamentos de TI para programas de nuvem e IA. O compromisso de USD 1,3 bilhão da Microsoft e o lançamento da região da Alibaba Cloud em 2025 catalisam a migração para a nuvem. No entanto, 62% das empresas carecem de controles robustos de acesso à IA, expondo novas vulnerabilidades que aceleram a adoção de soluções de segurança zero-trust e nativas em nuvem.

Aumento do Nearshoring em Construções de Fábricas Inteligentes (Bajío e Norte)

Somente Querétaro espera USD 42 bilhões em fluxos de centros de dados e manufatura, enquanto Jalisco se posiciona como o Vale do Silício do México, com a Bosch expandindo para 2.000 engenheiros até 2026. As implantações de fábricas inteligentes integram redes de OT e TI, elevando a demanda por segurança de sistemas de controle industrial e hardening de IoT.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de 400 mil profissionais em segurança cibernética | -2.8% | Nacional, crítico nas regiões Norte e Bajío-Oeste | Longo prazo (≥ 4 anos) |

| Menos de 0,5% do orçamento federal de TI destinado à cibersegurança | -1.9% | Nacional, afetando a adoção pelo setor público | Médio prazo (2-4 anos) |

| Estrutura legal fragmentada gera incerteza de conformidade | -1.2% | Nacional, com implementações variadas em nível estadual | Médio prazo (2-4 anos) |

| Baixa adoção de SOC em PMEs (Menos de 40%) | -1.6% | Nacional, concentrado nas regiões Central e Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de 400 Mil Profissionais em Segurança Cibernética

Os empregadores relatam taxas de vacância de 57% em funções de segurança, elevando os salários médios de especialistas para MXN 112.500 por mês em 2025. As universidades enfrentam dificuldades para atender à demanda, forçando as empresas a recorrer a provedores de serviços de segurança gerenciados e à automação.

Menos de 0,5% do Orçamento Federal de TI Destinado à Cibersegurança

As alocações federais permanecem abaixo de 0,5% do total dos gastos com TI, mesmo com o México ocupando o 14º lugar globalmente em volume de violações em 2024. O orçamento de 2025 focado em austeridade restringe as atualizações das agências e desacelera o momentum geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Impulsionam a Liderança do Mercado

Os serviços de segurança lideraram com 60,55% da participação no mercado de cibersegurança do México em 2025. Os provedores de serviços gerenciados prosperam em meio à escassez de talentos, com plataformas de monitoramento unificado registrando crescimento de três dígitos entre clientes de finanças, varejo e educação. A complexidade regulatória, abrangendo a nova lei federal de dados e as normas municipais, intensifica a demanda por serviços de consultoria e serviços profissionais. A segurança em nuvem é a solução de crescimento mais rápido, com CAGR de 17,53% até 2031, impulsionada por investimentos em hiperescala e adoção de zero trust. A segurança de aplicações e o IAM ganham tração, enquanto as defesas de rede centradas em hardware enfrentam concorrência de alternativas definidas por software. As ferramentas integradas de gestão de riscos se beneficiam à medida que 67,5% das empresas classificam a cibersegurança e a proteção de dados como seu principal risco.

O crescimento dos serviços sustenta a expansão do mercado de cibersegurança do México ao abordar a escassez imediata de talentos e os obstáculos de conformidade. Controles nativos em nuvem, feeds de inteligência de ameaças e contratos de resposta a incidentes dominam os roteiros de aquisição. Os fornecedores agrupam ofertas profissionais e gerenciadas para fornecer proteção contínua, posicionando os serviços como a espinha dorsal do mercado de cibersegurança do México até 2031.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Implantação: Legado On-Premises Encontra a Aceleração da Nuvem

As implantações locais retiveram 54,20% do tamanho do mercado de cibersegurança do México em 2025, refletindo as sensibilidades de soberania de dados nos ambientes financeiro e do setor público. No entanto, as defesas baseadas em nuvem avançam a um CAGR de 14,12% à medida que as regiões domésticas do Google, Microsoft e Alibaba melhoram a latência e o alinhamento de conformidade. As arquiteturas híbridas dominam o setor bancário, equilibrando os mandatos de resiliência do Banxico com as necessidades de agilidade.

O impulso da nuvem decorre da adoção pelas PMEs — 99,8% das empresas mexicanas são PMEs —, mas a maioria carecia de automação até o surgimento de segurança em nuvem acessível. A governança integrada, a criptografia e o monitoramento aceleram o alinhamento regulatório sob a lei federal de dados de 2025. As elevadas taxas de incidentes dos operadores de telecomunicações destacam a necessidade paralela de controles robustos de perímetro local, sustentando um cenário de implantação de dupla via no mercado de cibersegurança do México.

Por Usuário Final: Liderança do BFSI em Meio ao Crescimento da Manufatura

O BFSI deteve 25,70% de participação na receita em 2025, moldado pela supervisão rigorosa do Banxico e pelo crescimento de 773 fintechs. A adoção de pagamentos digitais por 80 milhões de usuários de smartphones amplifica a superfície de ataque, estimulando investimentos em análise de fraudes e verificação de identidade.

A manufatura apresenta o CAGR mais acentuado de 12,41%, correlacionado com sua participação de 29,77% nos ataques cibernéticos nacionais. O nearshoring introduz milhares de robôs e sensores conectados, exigindo segmentação de OT e detecção de anomalias. Saúde, energia e varejo contribuem com crescimento estável à medida que a defesa de infraestrutura crítica e a expansão do comércio eletrônico continuam.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Porte Organizacional: Grandes Empresas Lideram, PMEs Aceleram

As grandes empresas responderam por 67,10% da participação no mercado de cibersegurança do México em 2025, sustentadas por SOCs dedicados em 72% das grandes empresas versus 40% entre as menores. Instituições de BFSI, conglomerados industriais e gigantes de telecomunicações ancoram os gastos, impulsionados por testes de resiliência e atualizações de nearshoring.

As PMEs registram o maior CAGR de 13,55% à medida que a segurança entregue via nuvem reduz as barreiras de entrada. Os mandatos de fábricas inteligentes e os requisitos de cadeia de suprimentos compelem os fabricantes menores a fortalecer suas defesas. Os planos de investimento em IA — aumentos de orçamento de 2,4 vezes até 2025 — geram novos vetores de ameaças que somente a segurança em nuvem de nível empresarial pode mitigar. Espera-se que as ofertas de detecção e resposta gerenciadas voltadas para PMEs desbloqueiem receita incremental significativa no mercado de cibersegurança do México.

Análise Geográfica

O mercado de cibersegurança do México é ancorado por agências federais, sedes corporativas e infraestrutura urbana altamente conectada. A lei de segurança cibernética emblemática da Cidade do México e a plataforma de identidade biométrica Llave MX intensificam a necessidade de defesas de próxima geração. Os elevados volumes de violações posicionam os serviços de inteligência de ameaças e de resposta a incidentes como aquisições prioritárias.

O cluster de centros de dados em hiperescala de Querétaro e o polo de talentos de engenharia de Jalisco atraem fábricas multinacionais, ampliando o tamanho do mercado de cibersegurança do México nesses estados. Os projetos de manufatura inteligente combinam IoT, IA e nuvem, elevando a demanda por gateways de segurança industrial, SD-WAN seguro e sobreposições de OT com zero-trust.

Além disso, as cadeias de suprimentos transfronteiriças e os crescentes footprints de centros de dados, como a instalação MTY2 da KIO. As elevadas taxas de ataques industriais impulsionam a adoção de monitoramento de OT e contenção de ransomware. O Sul-Sudeste fica para trás devido às lacunas de infraestrutura, embora as iniciativas governamentais em torno do istmo de Tehuantepec possam desbloquear potencial futuro.

Cenário Competitivo

O mercado de cibersegurança do México apresenta concentração de nível intermediário. Os fornecedores globais de plataformas — Cisco, IBM, Palo Alto Networks e Fortinet — dominam as contas de grandes empresas, enquanto as PMEs dependem de dezenas de MSSPs regionais e provedores de soluções pontuais.

A recente consolidação sinaliza uma mudança em direção a plataformas integradas: a Palo Alto assumiu os ativos de SaaS do QRadar da IBM, enquanto a Fortinet adicionou a proteção de aplicações nativas em nuvem da Lacework à sua pilha de Secure Access Service Edge. Alianças estratégicas, como a integração de firewall de endpoint CrowdStrike-Fortinet, ressaltam a tendência em direção à interoperabilidade com tecnologia de IA.

Inovadores locais estão criando nichos: Delta Protect fornece avaliações de segurança focadas em startups, e a Metabase Q captou USD 14 milhões para expandir soluções acessíveis pela América Latina. Os hiperescaladores incorporam recursos de segurança nativos em suas regiões mexicanas, intensificando a concorrência em torno da proteção de cargas de trabalho em nuvem.

A escassez de talentos continua a deslocar a demanda para os MSSPs, permitindo que desafiantes centrados em serviços corroerem a participação dos titulares centrados em hardware. A concorrência de preços permanece moderada, pois os requisitos de conformidade e a complexidade avançada das ameaças favorecem a amplitude de capacidades em detrimento do custo. [4]Arturo Solís, "30 Promessas 2024: Delta Protect, a Empresa que Protege as Startups," Forbes México, forbes.com.mx

Líderes do Setor de Cibersegurança do México

-

Scitum, S.A. de C.V.

-

Cisco Systems México

-

IBM de México, S. de R.L.

-

KIO Cyber (Unidad de KIO Networks, S.A.B.)

-

Palo Alto Networks México, S. de R.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Cidade do México aprovou sua Lei de Cibersegurança e Proteção de Dados Pessoais, tornando obrigatória a notificação de incidentes em 72 horas.

- Março de 2025: O México promulgou uma nova Lei Federal de Proteção de Dados, dissolvendo o INAI e impondo medidas de responsabilidade mais rígidas.

- Fevereiro de 2025: A Alibaba Cloud lançou sua primeira região na América Latina no México, combinando infraestrutura com programas locais de talentos.

- Janeiro de 2025: A TransUnion concordou em adquirir 94% da Trans Union de Mexico por USD 560 milhões, expandindo as ofertas de análise de risco de crédito e mitigação de fraudes.

Escopo do Relatório do Mercado de Cibersegurança do México

O avanço da TI, as tecnologias de comunicação e as redes inteligentes de energia estão transformando os cenários da infraestrutura crítica e das redes de negócios de quase todos os países. No entanto, com a tecnologia em rápida evolução surgem ameaças igualmente aceleradas. As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas, que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware e malware e por meio de phishing para manter a confidencialidade dos dados. O dimensionamento do mercado para o estudo foi fornecido com base nos gastos do usuário final em soluções e serviços de Cibersegurança.

O mercado de cibersegurança do México é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamentos de segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (on-premises e nuvem), por porte organizacional (PMEs e grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilities, manufatura e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoints | |

| Outras Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| On-Premises |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo |

| Energia e Utilities |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoints | ||

| Outras Soluções | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| On-Premises | ||

| Por Porte Organizacional | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo | ||

| Energia e Utilities | ||

| Manufatura | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança do México?

O mercado está em USD 3,12 bilhões em 2026 e projeta-se que atinja USD 5,36 bilhões até 2031.

Qual segmento domina os gastos no mercado de cibersegurança do México?

Os serviços de segurança lideram com 60,55% de participação na receita, refletindo uma forte preferência por expertise terceirizada.

Qual é a velocidade de crescimento da segurança baseada em nuvem no México?

As soluções de segurança em nuvem devem expandir a um CAGR de 17,53% até 2031 à medida que os centros de dados em hiperescala proliferam.

Qual região está crescendo mais rapidamente em demanda por cibersegurança?

O corredor Bajío-Oeste, ancorado por Querétaro e Jalisco, avança a um CAGR de 13,18% impulsionado pelos investimentos em nearshoring.

Qual é a maior restrição ao crescimento da cibersegurança no México?

A escassez de 400 mil talentos é a barreira mais significativa, subtraindo aproximadamente 2,8 pontos percentuais do CAGR previsto.

Como as novas regulamentações estão afetando os gastos com cibersegurança?

A regra de notificação de violações em 72 horas da Cidade do México e a nova lei federal de dados estão impulsionando investimentos em soluções de governança, risco e conformidade em todos os setores.

Página atualizada pela última vez em: