Tamanho e Participação do Mercado de Cibersegurança do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

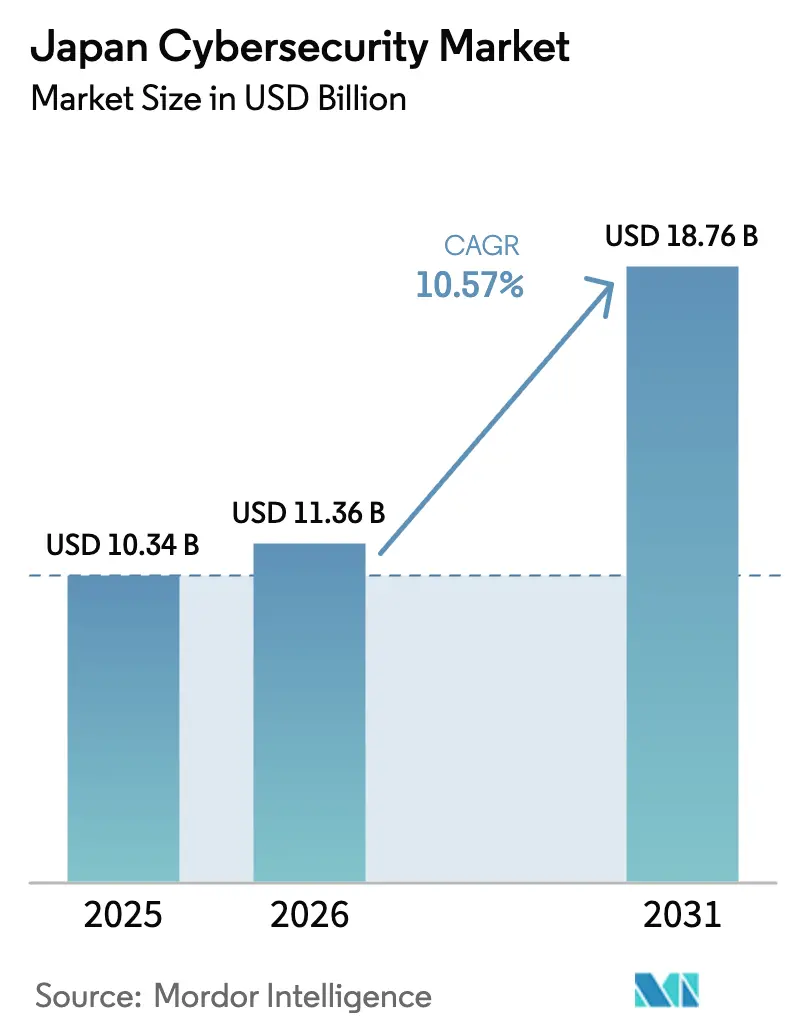

| Tamanho do mercado no ano base (2025) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de cibersegurança do Japão aumente de USD 10,34 bilhões em 2025 para USD 11,36 bilhões em 2026 e atinja USD 18,76 bilhões até 2031, crescendo a uma CAGR de 10,57% no período de 2026 a 2031. O forte investimento de capital do setor público, regulamentações progressistas e a rápida migração de cargas de trabalho empresariais para arquiteturas híbridas e multinuvem deslocaram os gastos de respostas isoladas a incidentes para a busca contínua de ameaças. Controles entregues via nuvem, plataformas soberanas de detecção e resposta estendidas (XDR) e blocos de construção de confiança zero agora dominam as conversas de aquisição, enquanto a escassez de talentos continua a direcionar o orçamento para serviços gerenciados de segurança. A intensificação das atividades de ransomware e as novas regras de divulgação da Bolsa de Valores de Tóquio elevaram a resiliência cibernética a uma prioridade de governança financeira, obrigando os conselhos a tratar violações como eventos materiais. A intensificação dos lançamentos de redes privadas 5G, especialmente em fábricas inteligentes em Chubu e Kanto, está reforçando a demanda por segurança de tecnologia operacional (OT) capaz de proteger ativos industriais da internet das coisas sem interromper os tempos de produção.

Principais Conclusões do Relatório

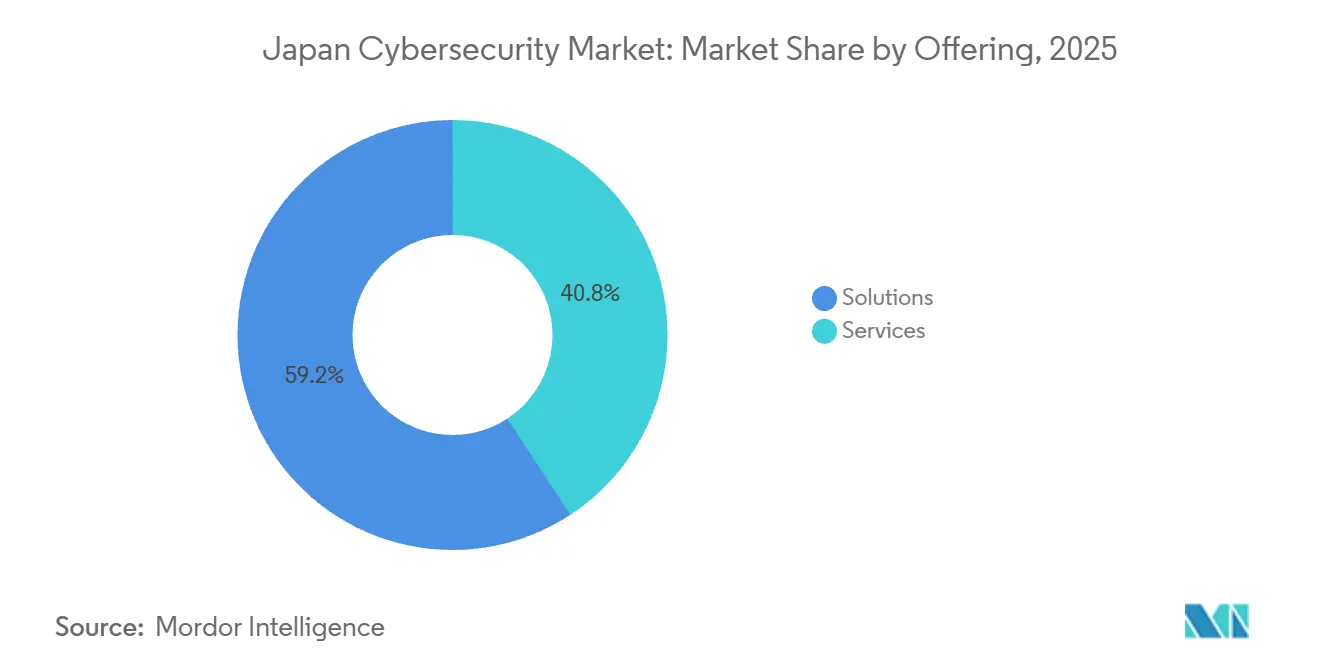

- Por oferta, as soluções lideraram com 59,24% da participação do mercado de cibersegurança do Japão em 2025. No entanto, os serviços devem se expandir a uma CAGR de 11,32% até 2031, a taxa de crescimento mais rápida dentro da segmentação.

- Por modo de implantação, a nuvem representou 54,86% da participação de mercado em 2025 e deve crescer a uma CAGR de 11,56% até 2031, superando as alternativas locais.

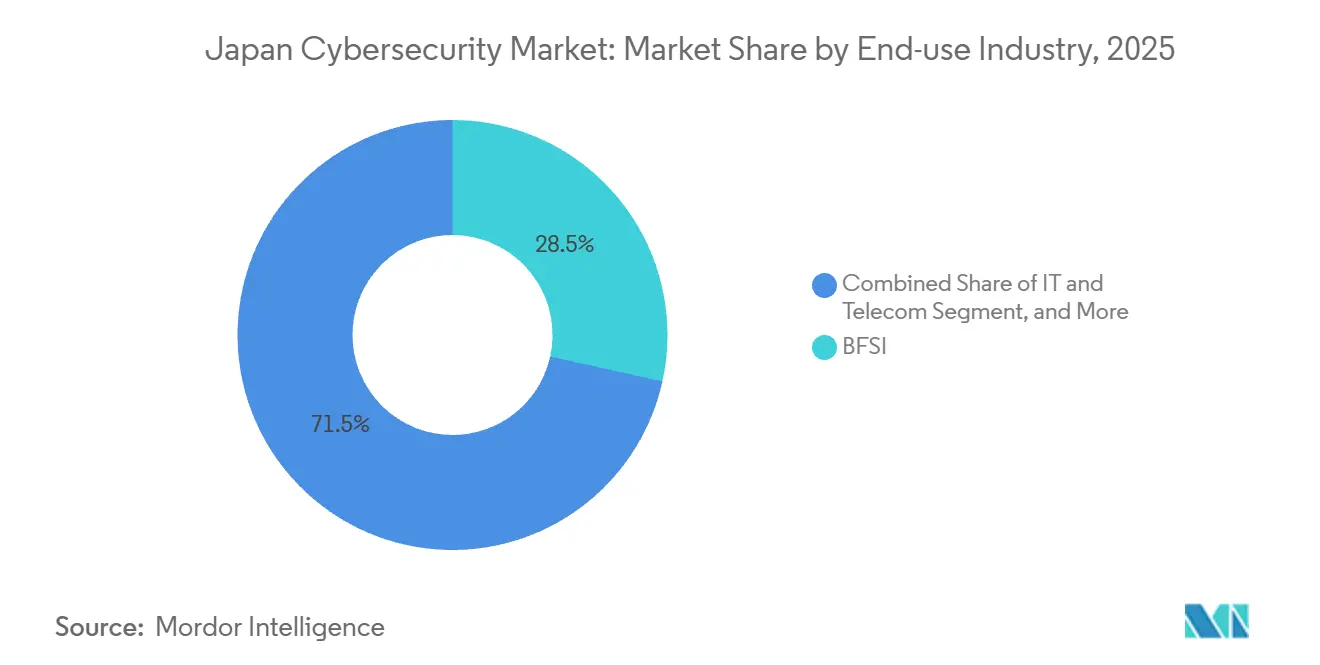

- Por setor de uso final, serviços bancários, financeiros e de seguros capturaram 28,46% da participação em 2025, enquanto se espera que tecnologia da informação e telecomunicações avance a uma CAGR de 12,12% até 2031, a mais rápida entre os segmentos verticais.

- Por tamanho de empresa, as grandes empresas representaram 64,69% da participação em 2025. Já as pequenas e médias empresas devem crescer a uma CAGR de 11,72% até 2031, a taxa mais alta dentro desta segmentação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Investimento de Capital do Governo Japonês Após a Criação da Agência Digital | +2.1% | Nacional, regiões metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2 a 4 anos) |

| Diretrizes Obrigatórias de Confiança Zero para Infraestrutura Crítica até 2026 | +1.8% | Nacional, 14 setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Expansão da Superfície de Ataque Impulsionada por IA Generativa nas Empresas | +1.5% | Global, aguda em TI e Telecomunicações, BFSI, Manufatura | Curto prazo (≤ 2 anos) |

| Lançamentos de Redes Privadas 5G em Fábricas Inteligentes, Especialmente em Chubu | +1.3% | Cinturões industriais de Chubu e Kanto | Médio prazo (2 a 4 anos) |

| Regras de Divulgação de Risco Cibernético da Bolsa de Valores de Tóquio Impulsionam os Gastos | +1.2% | Nacional, todas as empresas listadas na Bolsa de Valores de Tóquio | Médio prazo (2 a 4 anos) |

| Modernização de OT Legada Antes da Expo Osaka-Kansai 2025 | +0.9% | Região de Kansai com repercussão nas cidades-sede | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento de Capital do Governo Japonês Após a Criação da Agência Digital

Um ciclo de gastos plurianual está se desdobrando após a criação da Agência Digital, com mais de USD 3,8 bilhões em projetos cibernéticos público-privados em 2025 e um estímulo de JPY 21,3 trilhões (USD 142 bilhões) que declara a defesa cibernética em pé de igualdade com energia e telecomunicações. Subsídios competitivos canalizam capital para centros de inteligência de ameaças, plataformas de engano e orquestração de resposta automatizada que atendem à postura preventiva da Lei de Defesa Cibernética Ativa.[1]Centro Nacional de Prontidão e Estratégia para Incidentes de Cibersegurança, "Lei de Defesa Cibernética Ativa," nisc.go.jp A estratégia do Ministério da Economia, Comércio e Indústria para expandir o setor doméstico de JPY 0,9 trilhão para JPY 3 trilhões em dez anos reserva JPY 30 bilhões (USD 200 milhões) para pesquisa no exercício fiscal de 2025, fornecendo o terreno fértil para XDR soberano e criptografia resistente a computação quântica. As regras de aquisição governamental se propagam pela cadeia de fornecimento privada, obrigando fornecedores de todos os tamanhos a se certificarem conforme os padrões do Centro Nacional de Prontidão e Estratégia para Incidentes de Cibersegurança. À medida que os ministérios visam 50.000 profissionais certificados até 2030, os integradores estão correndo para automatizar os fluxos de trabalho básicos do centro de operações de segurança (SOC), liberando analistas escassos para a busca proativa de ameaças.

Diretrizes Obrigatórias de Confiança Zero para Infraestrutura Crítica até 2026

Os planos de confiança zero divulgados em janeiro de 2025 exigem que 14 setores de infraestrutura crítica verifiquem cada usuário, dispositivo e carga de trabalho antes de conceder acesso.[2]Cloud Security Alliance, "Orientação sobre Arquitetura de Confiança Zero para Infraestrutura Crítica," cloudsecurityalliance.org A Agência de Serviços Financeiros espelhou esses princípios em sua atualização de julho de 2025, obrigando os bancos a praticar segmentação de privilégio mínimo e autenticação contínua. As avaliações da cadeia de fornecimento planejadas para o exercício fiscal de 2026 estenderão as obrigações a milhares de fornecedores de pequenas e médias empresas, acelerando os pedidos de compra de governança de identidade, microssegmentação e perímetros definidos por software. Os primeiros adotantes em bancos e telecomunicações já executam ambientes piloto, enquanto manufatura e serviços públicos aguardam gatilhos de aplicação mais rigorosos. O diálogo contínuo entre a Agência de Serviços Financeiros, o Centro de Informações do Sistema Financeiro e as empresas reguladas ressalta a orientação ainda em evolução sobre terceirização em nuvem e uso de IA generativa.

Expansão da Superfície de Ataque Impulsionada por IA Generativa nas Empresas

A condenação de maio de 2024 por ransomware gerado por IA provou que as ferramentas ofensivas agora são amplamente acessíveis. Durante o primeiro semestre de 2025, o Japão registrou 68 incidentes de ransomware, 40% a mais do que no ano anterior, com o grupo Qilin responsável por aproximadamente 40% dos ataques. Violações proeminentes na Asahi Group Holdings e na Askul Corporation expuseram dezenas de gigabytes de dados cada, enquanto a CrowdStrike sinalizou o Japão como um dos principais alvos da Ásia-Pacífico para phishing acelerado por IA. Os conselhos estão, portanto, financiando análises comportamentais, redes de engano e suítes XDR capazes de estabelecer uma linha de base do comportamento do usuário e encerrar anomalias geradas por máquinas em tempo real. O aumento das perdas criminosas de JPY 3,22 trilhões (USD 22 bilhões) em 2024 forçou os reguladores a impor janelas de notificação de violação de 24 horas, elevando tanto os riscos reputacionais quanto os financeiros.

Lançamentos de Redes Privadas 5G em Fábricas Inteligentes, Especialmente em Chubu

Gigantes automotivos e de maquinário de precisão na Prefeitura de Aichi tornaram-se o campo de provas do Japão para o 5G local seguro. O projeto de fevereiro de 2025 da NTT East alcançou uma taxa de sucesso de 96% em 265 cenários de verificação, incluindo 44 testes de segurança.[3]NTT East, "Resultados do Projeto de Otimização de 5G Local," ntt-east.co.jp A Cisco, a Mitsui e a KDDI inauguraram uma instalação de demonstração no Centro de Inovação de Fábricas Inteligentes de Komaki que combina computação de borda com detecção de ameaças em tempo real. Testes paralelos da Fujitsu e da Trend Micro validaram a detecção de anomalias para tráfego de IoT industrial. A Sumitomo Electric e a SoftBank começaram a produzir em massa terminais de 5G privado em junho de 2025, reduzindo os prazos de implantação. As diretrizes atualizadas de fábricas do Ministério da Economia, Comércio e Indústria alertam que estações base desonestas e explorações de ataques intermediários podem contornar as defesas de OT legadas, estimulando a demanda incremental por firewalls industriais e segmentação de confiança zero.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos Cibernéticos Inflacionando os Custos dos Serviços de SOC | -1.4% | Nacional, especialmente Tóquio, Osaka e Nagoia | Longo prazo (≥ 4 anos) |

| Estrutura de Canal Multinível Inflacionando os Preços de Soluções para PMEs | -0.9% | Nacional, aguda em PMEs regionais | Médio prazo (2 a 4 anos) |

| Cultura Corporativa Conservadora Retarda a Adoção de Confiança Zero | -0.7% | Setores de manufatura e serviços públicos | Longo prazo (≥ 4 anos) |

| Base Fragmentada de PMEs Apesar dos Subsídios do Ministério da Economia, Comércio e Indústria | -0.5% | Economias regionais de cadeia de fornecimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos Cibernéticos Inflacionando os Custos dos Serviços de SOC

O Japão tem uma escassez de aproximadamente 110.000 profissionais de segurança, e mesmo o plano do Ministério da Economia, Comércio e Indústria de certificar 50.000 especialistas até 2030 deixará uma grande lacuna. A escassez eleva os salários dos analistas, forçando os provedores de serviços gerenciados a repassar os custos aos clientes por meio de honorários mais elevados e taxas por incidente. A NTT DATA, que detém a segunda maior participação mundial em segurança gerenciada, mitiga a inflação salarial rotacionando o trabalho entre SOCs offshore, mas ainda assim compete por engenheiros reversos e caçadores de ameaças em língua japonesa. Habilidades especializadas em segurança de OT, arquiteturas nativas em nuvem e governança de IA são ainda mais raras, estendendo os cronogramas dos projetos e inflacionando o custo total de propriedade. As PMEs, incapazes de igualar as escalas salariais definidas pelos grandes bancos e telecomunicações, ou terceirizam toda a segurança ou adiam projetos até que os programas de treinamento financiados pelo governo produzam resultados.

Estrutura de Canal Multinível Inflacionando os Preços de Soluções para PMEs

A maioria dos fornecedores depende de distribuidores globais para nacionais que revendem para revendedores regionais de valor agregado, criando margens de 30 a 50% antes que o software chegue às PMEs. Embora o Ministério da Economia, Comércio e Indústria cubra até 75% das despesas de digitalização elegíveis, os reembolsos chegam após a implementação, forçando as empresas com restrições de caixa a pré-financiar as compras. A economia desincentiva muitas lojas locais de modernizar suas defesas, especialmente fora das regiões metropolitanas de Tóquio e Osaka. Startups soberanas como a Japan Cyber Defense estão oferecendo preços transparentes de software como serviço para contornar as camadas intermediárias, mas os compradores conservadores ainda confiam nas marcas tradicionais. Até que os modelos de venda direta ou de marketplace amadureçam, os canais de aquisição fragmentados continuarão sendo um obstáculo que infla as margens na adoção pelas PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Espaço à Medida que a Escassez de Talentos Impulsiona a Terceirização

As soluções detinham 59,24% da participação do mercado de cibersegurança do Japão em 2025, à medida que as empresas adquiriam firewalls, proteção de endpoints e suítes de identidade para cobrir lacunas imediatas de conformidade. No entanto, a escassez aguda de mão de obra está levando os conselhos a entregar o monitoramento contínuo a especialistas externos, fazendo com que o segmento de serviços se expanda a uma CAGR de 11,32% até 2031, o ritmo mais rápido dentro do mercado de cibersegurança do Japão. SOCs gerenciados, consultoria profissional e contratos de resposta a incidentes estão, portanto, se tornando itens de linha padrão, particularmente para credores regionais e operadores de fábricas inteligentes que carecem de pessoal certificado. Os fornecedores estão substituindo licenças perpétuas por pacotes de assinatura que incorporam monitoramento 24 horas por dia, 7 dias por semana, usando automação para reduzir a carga de trabalho dos analistas. Essa mudança mantém a fidelidade à plataforma elevada, porque uma vez que a telemetria de rede, endpoint e nuvem flui para o console de um único provedor, os custos de troca aumentam.

A demanda dentro do segmento de soluções está, no entanto, evoluindo. O gerenciamento de identidade e acesso e os controles nativos em nuvem estão canibalizando os appliances de rede legados à medida que as regras de confiança zero entram em vigor. Os painéis de governança, risco e conformidade estão sendo vendidos rapidamente entre as corporações listadas na Bolsa de Valores de Tóquio que agora divulgam incidentes cibernéticos como eventos materiais. A segurança de aplicações e APIs também está crescendo rapidamente à medida que os desenvolvedores containerizam cargas de trabalho e expõem microsserviços, criando novos vetores de ataque. Enquanto isso, plataformas integradas de risco que unem conformidade, detecção e relatórios em um único painel estão ganhando terreno, prometendo aos conselhos um caminho auditável dos KPIs executivos aos manuais do SOC. O roteiro de crescimento do Ministério da Economia, Comércio e Indústria amplificará ainda mais a produção doméstica de software, mas dado os prazos de certificação, os serviços permanecerão a fatia de maior crescimento do mercado de cibersegurança do Japão.

Por Modo de Implantação: A Dominância da Nuvem Reflete a Migração para TI Híbrida

A nuvem detinha 54,86% da participação de mercado em 2025, tornando-se o maior componente do mercado de cibersegurança do Japão. Com uma previsão de CAGR de 11,56% até 2031, os controles em nuvem estão ampliando sua liderança à medida que a adoção de software como serviço cresce. As regras da Agência de Serviços Financeiros agora exigem que os bancos verifiquem a segurança dos provedores e retenham a autoridade de resposta a incidentes, condições que estão direcionando a demanda para datacenters hospedados regionalmente. Nuvens soberanas operadas por integradores domésticos atraem agências governamentais interessadas em manter a telemetria sensível dentro da jurisdição japonesa. Ao mesmo tempo, fornecedores como a Palo Alto Networks estão implantando o Prisma Access Browser no Japão para atender aos requisitos de acesso de baixa latência e residência de dados.

As implantações locais persistem dentro de redes de tecnologia operacional isoladas, onde a tolerância à latência é baixa e a soberania dos dados é absoluta. Os players de infraestrutura crítica estão, portanto, combinando captura local de pacotes e firewalls industriais com nós de análise hospedados na nuvem, gerando arquiteturas mistas que mantêm o tráfego de produção isolado, mas se beneficiam de mecanismos de aprendizado de máquina escaláveis. As diretrizes de segurança de fábricas publicadas em abril de 2025 formalizam essa dualidade, recomendando segmentação que mantém os controladores lógicos programáveis em redes isoladas enquanto extrai metadados para SIEMs em nuvem. As startups de XDR soberano adicionam um caminho intermediário, oferecendo hospedagem totalmente doméstica que agrada aos defensores da segurança econômica sem privar os compradores de computação elástica. Ao longo do horizonte de previsão, os padrões híbridos dominarão, mas cada nova carga de trabalho de software como serviço ainda direciona o orçamento para a segurança entregue via nuvem.

Por Setor de Uso Final: TI e Telecomunicações Crescem com os Lançamentos de 5G

Serviços bancários, financeiros e de seguros comandaram 28,46% da participação de mercado em 2025, ancorando o tamanho do mercado de cibersegurança do Japão porque os reguladores exigem controles sempre ativos e notificação imediata de violações. Mesmo assim, tecnologia da informação e telecomunicações é o segmento vertical de crescimento mais rápido, avançando 12,12% ao ano à medida que as operadoras protegem as redes centrais 5G, os nós de computação de borda e a orquestração de fatiamento. Pilotos bem-sucedidos de 5G em Chubu demonstraram que a latência determinística e a criptografia robusta podem coexistir, encorajando as operadoras de telecomunicações a comercializar planos de redes privadas para OEMs automotivos e exportadores de maquinário de precisão. Cada negócio de rede privada impulsiona identidade, microssegmentação e inspeção de pacotes em tempo real, aumentando os pedidos pendentes dos fornecedores.

Os gastos com saúde estão se acelerando à medida que os hospitais digitalizam registros e expandem a telemedicina, mas a aquisição permanece fragmentada entre entidades públicas e privadas. A manufatura industrial está reforçando os perímetros de OT para apoiar fábricas inteligentes, impulsionada pelas diretrizes do Ministério da Economia, Comércio e Indústria e pelas demandas dos OEMs por compartilhamento seguro de dados da cadeia de fornecimento. O setor de varejo, marcado pelas interrupções de ransomware de 2025 nos principais portais de comércio eletrônico, está integrando análises de fraude em pagamentos nos pipelines de XDR. Energia e serviços públicos, legalmente obrigados a adotar a confiança zero, estão orçando para verificação de identidade e monitoramento contínuo que possam interoperar com equipamentos de controle supervisório e aquisição de dados. As principais empresas de defesa, por sua vez, veem a criptografia resistente a computação quântica e a IA de borda como diferenciação futura, conforme sinalizado pelo memorando de entendimento Fujitsu-Lockheed de fevereiro de 2026 para codesenvolver tecnologia de uso duplo.

Por Tamanho de Empresa Usuária Final: As PMEs Aceleram Apesar dos Obstáculos de Preços

As grandes empresas representaram 64,69% da participação de mercado em 2025, consistente com seus recursos financeiros mais profundos e mandatos regulatórios mais pesados. As empresas menores, no entanto, são o grupo de crescimento mais rápido, crescendo a uma CAGR de 11,72% até 2031, à medida que a frequência de ransomware aumenta e a conscientização sobre subsídios se espalha. Como as PMEs não podem tolerar o prêmio de custo total embutido na distribuição legada, elas gravitam em direção a pacotes de software como serviço com preços transparentes e configuração mínima. Plataformas soberanas financiadas por capital semente prometem suporte em língua doméstica e integração com um clique, abordando preocupações de que o compartilhamento de telemetria estrangeira possa conflitar com as regras de segurança econômica. As estatísticas de ransomware do primeiro semestre de 2025, que mostraram que as PMEs representaram uma parcela significativa dos 68 incidentes relatados, também sacudiram os conselhos para a ação.

As grandes empresas continuam a racionalizar a proliferação de ferramentas, migrando antivírus independentes e caixas de IDS para consoles unificados de XDR para simplificar a fadiga de alertas. O aumento de 58% da Trend Micro na receita recorrente de plataforma ilustra esse movimento de consolidação, especialmente entre bancos e telecomunicações que gerenciam sistemas operacionais heterogêneos. A NEC está combinando seu mecanismo de IA generativa cotomi com presença global de SOC para automatizar a triagem de nível um e reduzir o tempo médio de contenção. A parceria da NTT DATA com a Palo Alto Networks adiciona XDR gerenciado com tecnologia de IA em nuvem e borda, sinalizando que a visibilidade em hiperescala agora é um requisito básico. Para as PMEs, os pacotes de serviços gerenciados que ocultam a complexidade permanecem a única rampa de acesso sustentável, mas os ciclos de reembolso de subsídios e as margens de canais multinível ainda moderam a velocidade de adoção.

Análise Geográfica

O Japão permanece um mercado de país único, mas os clusters de gastos espelham a topografia industrial da nação. Tóquio, como núcleo financeiro, concentra os gastos com governança, risco e conformidade porque as regras da Bolsa de Valores de Tóquio exigem divulgação imediata de riscos cibernéticos. Osaka e Nagoia ancoram corredores de manufatura e logística onde proliferam pilotos de fábricas inteligentes e projetos de modernização de OT. A criação da Agência Digital acelerou o financiamento nacional, canalizando mais de USD 3,8 bilhões para projetos de 2025 e reservando um estímulo adicional de JPY 21,3 trilhões que nomeia explicitamente a cibersegurança como um pilar estratégico. A aprovação da Lei de Defesa Cibernética Ativa alinhou o Japão com aliados que praticam a neutralização preventiva de ameaças, elevando a demanda por centros de fusão de inteligência e redes de engano capazes de identificar atacantes a montante.

O cluster automotivo de Chubu exemplifica como as implantações de redes privadas 5G influenciam os gastos regionais. As provas de conceito em Aichi entregaram uma taxa de validação de 96% para controles de segurança, assegurando aos chefes de fábrica que as redes de substituição de LTE não comprometerão os CLPs de segurança. À medida que as implantações escalam, cada nova célula traz pedidos incrementais para gateways de identidade e software de microssegmentação. A região de Kansai experimentou um impulso semelhante antes da Expo Osaka-Kansai, onde os lançamentos de emissão de ingressos biométricos e autenticação facial forçaram o OT legado a integrar criptografia e análises modernas. O transbordamento pós-expo está levando os municípios a replicar planos de segurança para locais cívicos e sistemas de metrô, adicionando ventos favoráveis para os integradores regionais.

A escassez de talentos afeta todas as prefeituras, mas é mais aguda em Tóquio, onde bancos e gigantes de tecnologia competem por engenheiros reversos versados em malware em língua japonesa. A contratação offshore por integradores globais modera a escalada salarial, mas a interpretação localizada de inteligência de ameaças permanece uma habilidade escassa, estendendo os prazos dos projetos. Em todo o arquipélago, as PMEs em cidades secundárias enfrentam as maiores margens de distribuição porque os revendedores multinível adicionam custos à medida que as soluções se afastam dos centros urbanos. Os subsídios do Ministério da Economia, Comércio e Indústria aliviam o investimento de capital, mas os ciclos de reembolso ainda forçam as PMEs rurais a se autofinanciar antes de receber os reembolsos, retardando a penetração fora das megacidades. Consequentemente, a geografia molda tanto a intensidade da demanda quanto o atrito de entrada no mercado dentro do mercado de cibersegurança do Japão.

Cenário Competitivo

O mercado de cibersegurança do Japão abriga um conjunto moderadamente fragmentado onde integradores domésticos coexistem com fornecedores globais de plataformas. A Trend Micro lidera os fornecedores nacionais, reportando receita recorde no exercício fiscal de 2025 de JPY 276 bilhões (USD 1,84 bilhão) e crescimento de 58% na receita recorrente anual de plataforma, à medida que as empresas consolidam no seu tecido XDR. A NEC fortaleceu seu alcance global ao obter o status de Provedor Gold da Cisco e ao lançar um Centro de Inteligência e Operações Cibernéticas que aplica a IA generativa cotomi para automatizar a triagem rotineira do SOC, reduzindo a carga dos analistas. A NTT DATA, classificada em segundo lugar mundialmente em participação de segurança gerenciada, reforçou a profundidade do serviço por meio de uma parceria de XDR gerenciado com tecnologia Cortex com a Palo Alto Networks, oferecendo aos clientes visibilidade unificada da nuvem à borda.

Os players internacionais fortalecem a presença local alinhando-se com as prioridades de residência de dados e soberania. A Palo Alto Networks expandiu a infraestrutura de nuvem japonesa para hospedar o Prisma Access Browser, garantindo que a telemetria permaneça dentro das fronteiras domésticas. A Fortinet e a CrowdStrike fundiram os firewalls FortiGate com o Falcon Insight XDR para combinar inspeção de tráfego de rede e análises de endpoints impulsionadas por IA, um pacote que ressoa com arquitetos de trabalho híbrido que buscam racionalização de plataformas. A IBM, a Cisco e a Microsoft continuam a vender modernização de SIEM e planos de confiança zero, mas os diferenciais se concentram cada vez mais em manuais automatizados e credenciais de hospedagem soberana.

Oportunidades de espaço em branco abundam em inteligência de ameaças específica para OT, governança de identidade de máquinas e segurança de agentes de IA. A rodada de financiamento semente de USD 6,7 milhões da Japan Cyber Defense ressalta o apetite dos investidores por XDR de origem nacional que incorpora idioma local e adaptação regulatória desde o primeiro dia. As startups também visam as ineficiências de distribuição multinível, oferecendo aquisição direta de software como serviço, uma aposta que poderia comprimir as margens dos canais se os compradores superarem a inércia de confiança nas marcas. A corrida para sintetizar a telemetria do SOC com grandes modelos de linguagem está amadurecendo rapidamente, sugerindo que o próximo campo de batalha competitivo será quem consegue operacionalizar a IA sem vazar dados de clientes para mecanismos de inferência offshore.

Líderes do Setor de Cibersegurança do Japão

IBM Corporation

Cisco Systems Inc

Fortinet Inc.

F5, Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lockheed Martin e a Fujitsu assinaram um memorando de entendimento para codesenvolver tecnologias de uso duplo abrangendo computação quântica, sensoriamento de borda e soluções de rede multidomínio.

- Fevereiro de 2026: A Trend Micro publicou os resultados do exercício fiscal de 2025, registrando receita recorde de JPY 276,0 bilhões (USD 1,84 bilhão) e crescimento de 58% na receita recorrente anual de plataforma.

- Novembro de 2025: A Japan Cyber Defense obteve JPY 1 bilhão (USD 6,7 milhões) em financiamento semente para construir uma plataforma XDR soberana hospedada domesticamente.

- Outubro de 2025: A NEC obteve o status de Provedor Gold da Cisco, validando sua capacidade de entregar soluções Cisco em todo o mundo.

Escopo do Relatório do Mercado de Cibersegurança do Japão

As soluções de cibersegurança ajudam as organizações a detectar, monitorar, relatar e combater ameaças cibernéticas para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com o aumento da penetração da internet entre países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou à medida que todos os sistemas no mundo atual estão conectados à Internet, tornando os dados mais acessíveis aos cibercriminosos.

O Relatório do Mercado de Cibersegurança do Japão é Segmentado por Oferta (Soluções e Serviços), Modo de Implantação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, e Outros Setores de Uso Final), e Tamanho da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de cibersegurança do Japão?

O mercado está avaliado em USD 11,36 bilhões em 2026 e deve atingir USD 18,76 bilhões até 2031 a uma CAGR de 10,57%.

Qual modo de implantação está crescendo mais rapidamente no Japão?

Os controles baseados em nuvem estão se expandindo a uma CAGR de 11,56% à medida que as empresas migram cargas de trabalho para ambientes híbridos e multinuvem.

Por que as PMEs japonesas estão acelerando os gastos com cibersegurança?

O aumento dos incidentes de ransomware e os subsídios do Ministério da Economia, Comércio e Indústria que reembolsam até 75% dos custos elegíveis estão impulsionando as PMEs a adotar serviços de segurança gerenciados e plataformas baseadas em software como serviço.

Como a escassez de talentos está influenciando as estratégias dos fornecedores?

Um déficit de aproximadamente 110.000 profissionais está impulsionando a automação e a terceirização de serviços gerenciados, com fornecedores de plataformas incorporando IA para reduzir a carga de trabalho dos analistas.

Qual setor de uso final verá o maior crescimento até 2031?

Espera-se que o setor de tecnologia da informação e telecomunicações cresça a uma CAGR de 12,12% à medida que as operadoras protegem redes privadas 5G e nós de borda.

Qual é o papel dos mandatos de confiança zero na demanda do mercado?

As diretrizes obrigatórias de confiança zero para 14 setores de infraestrutura crítica até 2026 estão acelerando a aquisição de tecnologias de identidade, microssegmentação e verificação contínua.

Página atualizada pela última vez em: