Tamanho e Participação do Mercado de Vidro para Embalagens do Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

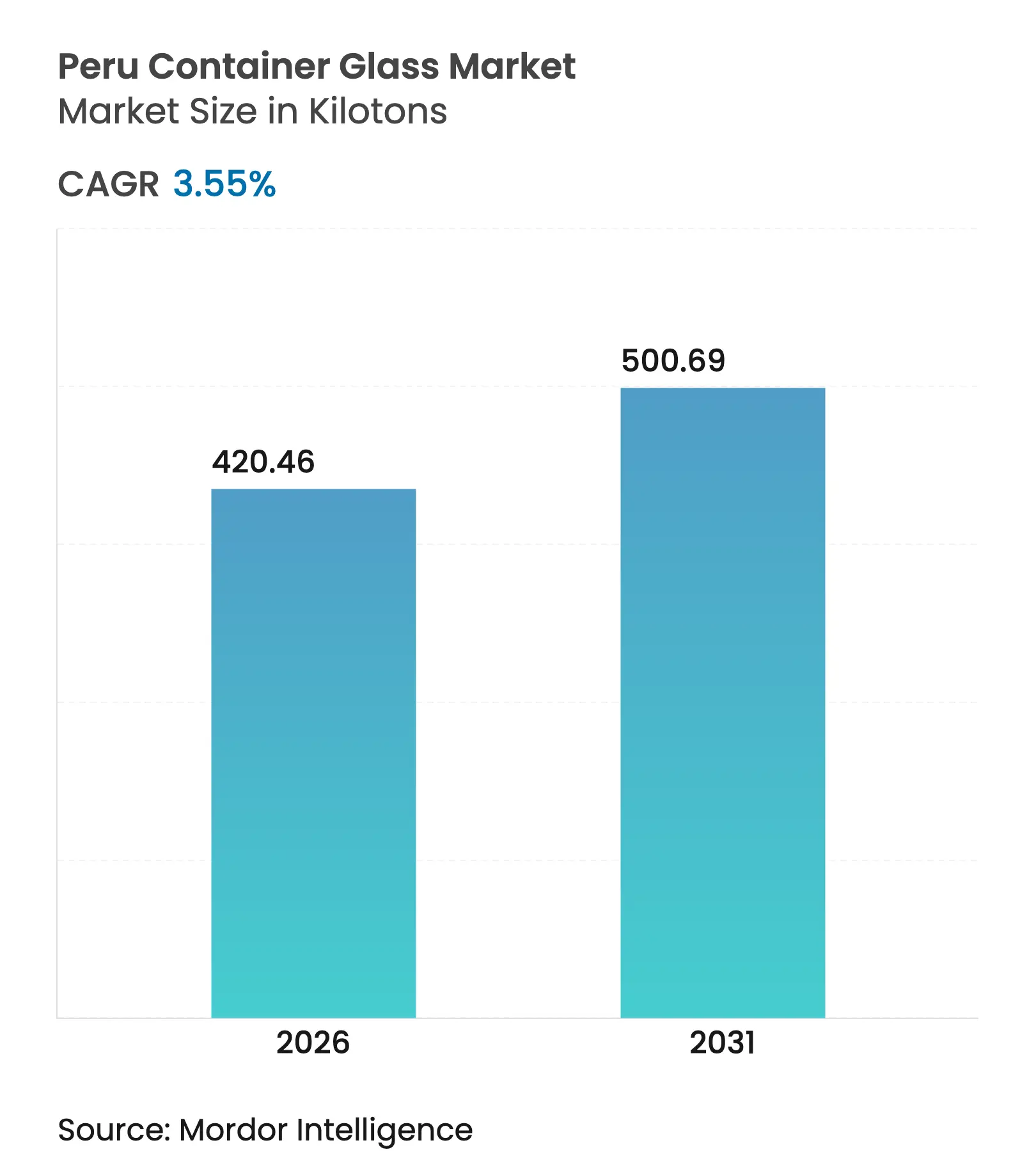

| Volume do Mercado (2026) | 420.46 quilotoneladas |

| Volume do Mercado (2031) | 500.69 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Peru por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Peru foi avaliado em 406,05 quilotoneladas em 2025 e estima-se que cresça de 420,46 quilotoneladas em 2026 para atingir 500,69 quilotoneladas até 2031, a um CAGR de 3,55% durante o período de previsão (2026-2031). Essa trajetória de crescimento ressalta a resiliência do mercado em meio à volatilidade macroeconômica regional, impulsionada por imperativos de sustentabilidade, tendências de premiumização e a crescente base de exportações do Peru. Os fabricantes de bebidas continuam a priorizar o vidro para diferenciação de produtos e herança de marca, enquanto os processadores de alimentos aproveitam as propriedades de barreira do material para preservar a integridade do sabor ao longo de longas distâncias de transporte.[1]Serviço Comercial dos EUA, "Peru - Equipamentos de Processamento e Embalagem de Alimentos," privacyshield.gov Espera-se que o apoio político paralelo a iniciativas de economia circular melhore a disponibilidade de caco de vidro, facilitando as importações de matérias-primas e moderando os custos de fornalha. A integração vertical entre os principais produtores, combinada com a extensa rede de acordos de livre comércio do Peru, sustenta ainda mais as adições de capacidade voltadas para oportunidades de exportação regional.

Principais Conclusões do Relatório

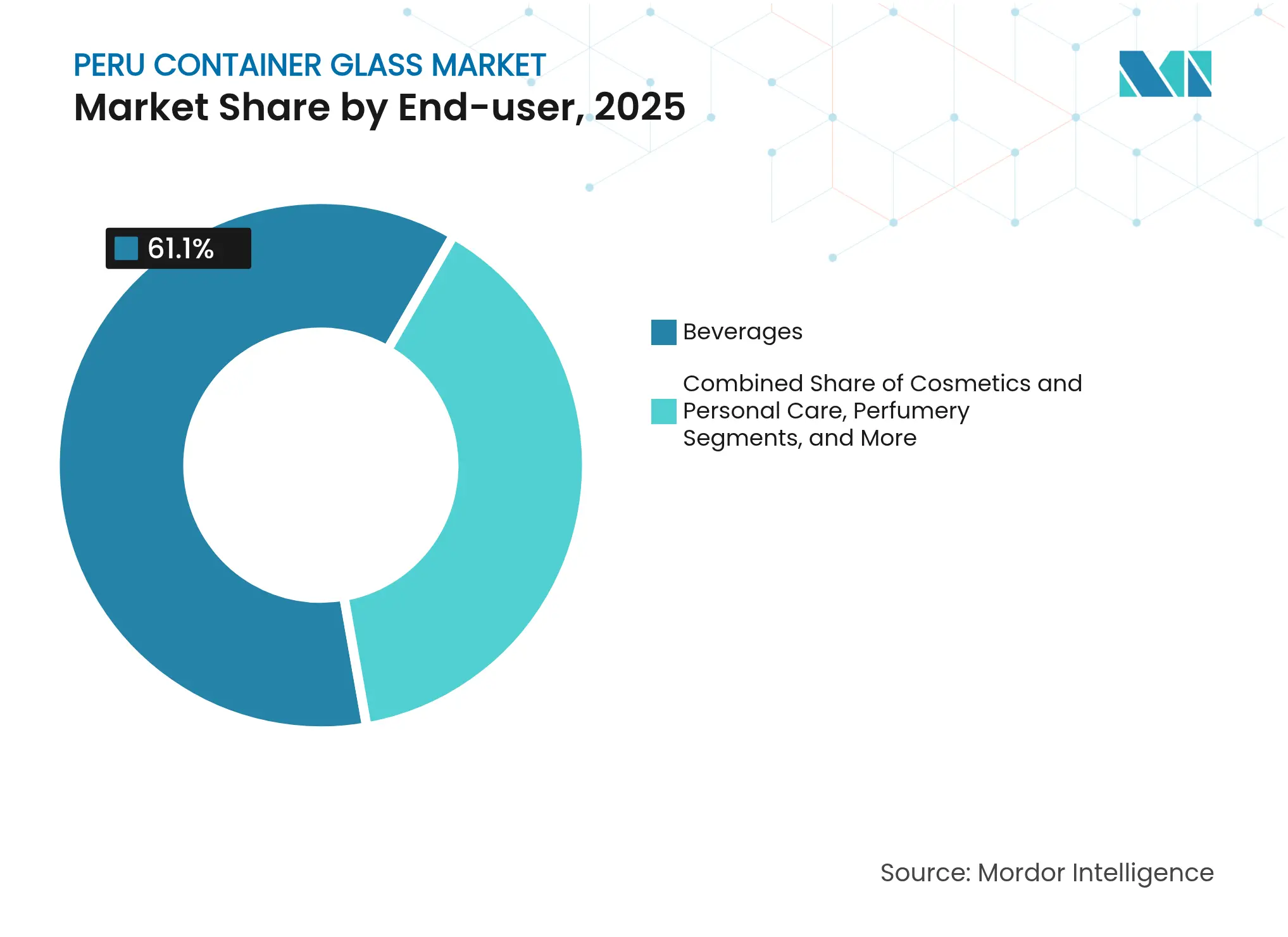

- Por usuário final, as bebidas capturaram 61,10% da participação do mercado de vidro para embalagens do Peru em 2025.

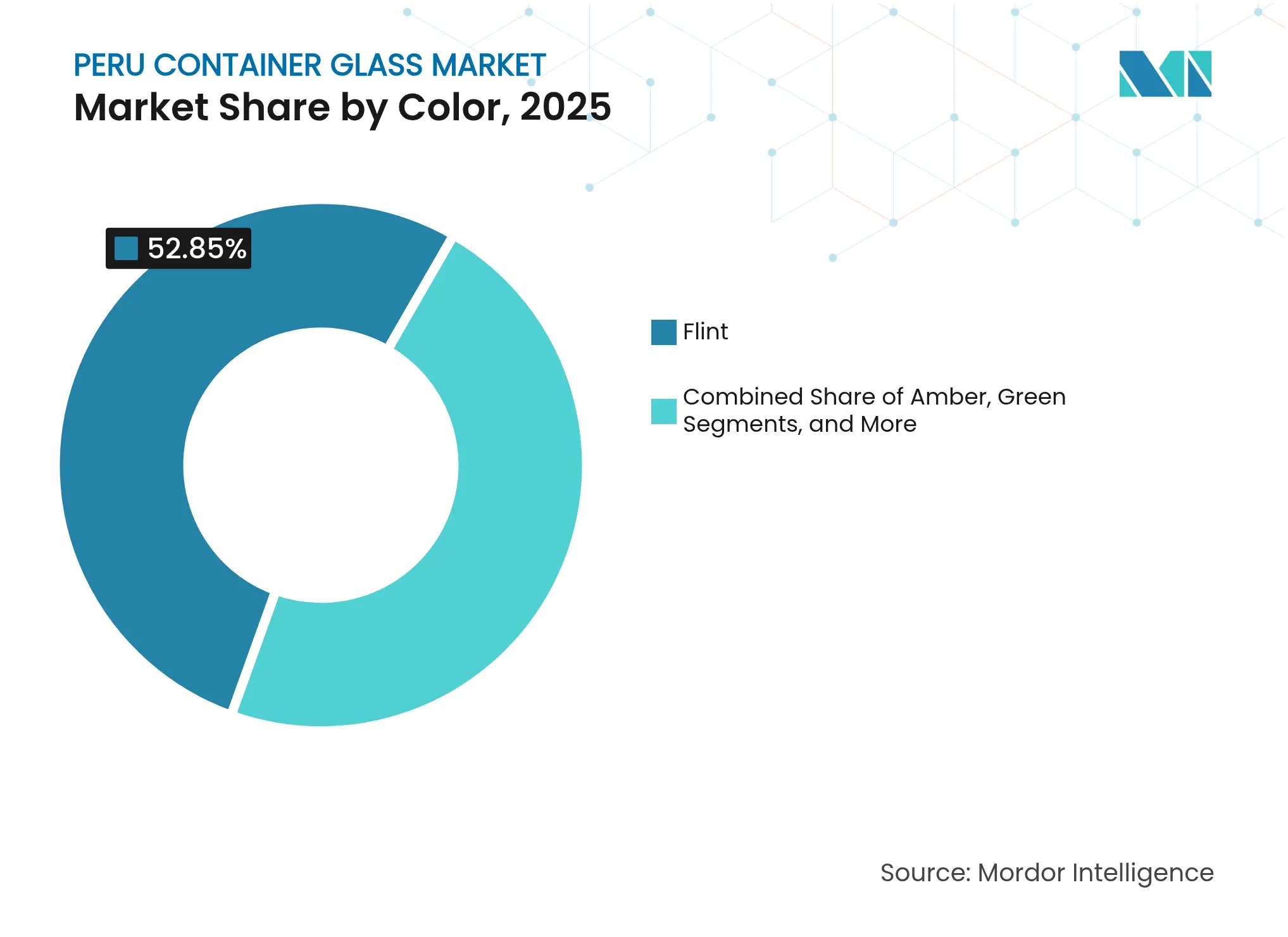

- Por cor, o mercado de vidro para embalagens do Peru para vidro âmbar está projetado para crescer a um CAGR de 5,05% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens ecológicas e recicláveis | +0.8% | Nacional, concentrada em Lima e centros urbanos costeiros | Médio prazo (2-4 anos) |

| Aumento do consumo de bebidas | +0.7% | Nacional, crescimento mais forte na região metropolitana de Lima | Curto prazo (≤ 2 anos) |

| Crescimento das exportações de alimentos processados em potes de vidro | +0.5% | Regiões orientadas à exportação: Lima, Ica, Arequipa | Médio prazo (2-4 anos) |

| Incentivos de zonas de livre comércio impulsionando a capacidade doméstica de vidro | +0.4% | Zonas econômicas especiais: Tacna, Paita, Ilo, Matarani | Longo prazo (≥ 4 anos) |

| Premiumização de garrafas de Pisco e destilados artesanais | +0.3% | Regiões produtoras de Pisco: Lima, Ica, Arequipa, Moquegua, Tacna | Médio prazo (2-4 anos) |

| Parcerias entre varejistas e recicladores aumentando a disponibilidade de caco de vidro | +0.2% | Centros urbanos com presença de varejo moderno | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por embalagens ecológicas e recicláveis

A conscientização dos consumidores sobre os princípios da economia circular expandiu-se rapidamente em Lima e em outras cidades costeiras, posicionando os recipientes de vidro como alternativas confiáveis aos plásticos de uso único. A iniciativa #ReciclaConsciente, uma colaboração entre a O-I Glass e a Plaza Vea, instalou pontos de coleta em lojas em mais de 50 supermercados, ancorando um modelo de ciclo fechado que reinjeta o caco de vidro recuperado nas fornalhas locais.[2]O-I Glass, "Os Supermercados Plaza Vea do Peru Facilitam a Reciclagem com #ReciclaConsciente," o-i.com O impulso legislativo acelerou em 2023, quando a Lei Nº 31896 incorporou formalmente a reciclagem em escala industrial na estrutura de gestão de resíduos do Peru, abrindo caminho para investimentos dedicados ao processamento de caco de vidro. Os mandatos corporativos espelham esses desenvolvimentos: o plano de gestão ambiental da Cervejaria Backus prioriza embalagens recicladas em cinco instalações, criando uma demanda previsível para o caco de vidro doméstico. As credenciais de sustentabilidade também ressoam com os exportadores de horticultura do Peru, que cada vez mais selecionam o vidro para atender aos rigorosos requisitos dos varejistas europeus por embalagens reutilizáveis e infinitamente recicláveis.

Aumento do consumo de bebidas

A demanda por bebidas se recuperou com base em uma recuperação setorial de 10%, liderada pelas categorias de cerveja e água engarrafada, que dependem fortemente de sistemas de vidro retornável. A concentração urbana amplifica esse impacto; 79% dos 33 milhões de habitantes do Peru vivem em cidades, com Lima sozinha ultrapassando 9,5 milhões, criando corredores de distribuição densos, ideais para os ciclos de logística reversa do vidro. As redes de varejo moderno estão se aproximando de 1.000 lojas de conveniência, favorecendo bebidas premium de dose única comercializadas em vidro gravado ou decorado com manga, que comandam prêmios de preço. A linha Krones de 60.000 garrafas por hora da Cervejaria San Juan em Pucallpa ressalta a confiança dos cervejeiros em formatos retornáveis e escaláveis. O aumento da renda disponível dentro da crescente classe média do Peru inclina ainda mais as compras para líquidos premium embalados em vidro, impulsionado pela percepção de qualidade, retenção de sabor e atributos ambientais. Os volumes de hospitalidade acrescentam um ciclo de reforço à medida que a recuperação do turismo canaliza importações de alto padrão, especialmente destilados, pelo segmento de consumo no local em Lima.

Crescimento das exportações de alimentos processados em potes de vidro

A indústria de alimentos processados representa 28% do PIB industrial e gerou USD 8,6 bilhões em valor agregado bruto em 2024, sustentando uma demanda constante por potes de vidro em conservas, molhos e condimentos. Os acordos comerciais que concedem acesso isento de tarifas aos Estados Unidos e à União Europeia incentivam os exportadores a atender às expectativas de qualidade no exterior, onde o vidro permanece sinônimo de frescor e apresentação premium nas prateleiras. Pequenos exportadores como a ENVASES DE VIDRIO SAC demonstram repetidamente a viabilidade de exportações de nicho, evidenciada por 17.856 unidades de potes de 125 ml enviadas ao Equador em uma única remessa. As longas viagens marítimas para a América do Norte e a Europa reforçam o papel do vidro na prevenção da oxidação e na preservação da textura, vantagens difíceis de replicar com formatos de polímero ou metal. À medida que as linhas de valor agregado à base de frutas do Peru, como chutneys de manga, conservas de mirtilo e azeitonas marinadas, se expandem, elas ampliam a base endereçável para soluções de embalagem de vidro dentro do mercado de vidro para embalagens peruano.

Incentivos de zonas de livre comércio impulsionando a capacidade doméstica de vidro

As quatro zonas econômicas especiais operacionais do Peru concedem isenções de 100% sobre imposto de renda, IVA e taxas municipais até pelo menos 2041, oferecendo aos fabricantes de vidro uma arbitragem atraente em relação aos concorrentes regionais. O drawback de 3% sobre as importações de matérias-primas reduz diretamente os custos de insumos de areia de sílica e carbonato de sódio, que são críticos para as fornalhas que já consomem 70% das despesas totais de fabricação. Tacna, Paita, Ilo e Matarani conectam-se eficientemente às rotas comerciais do Pacífico, permitindo que os produtores transportem garrafas acabadas para o Chile, Equador e o oeste do México dentro de uma janela de envio de cinco dias. Os investidores também obtêm permanência irrestrita de mercadorias, facilitando o planejamento de produção para campanhas de cor. Coletivamente, esses incentivos encorajam adições de capacidade adaptadas a lotes de exportação, catalisando assim o crescimento incremental de volume para o mercado de vidro para embalagens do Peru até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de substituição por PET e latas de metal | -0.6% | Nacional, mais forte em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Alto custo de energia para operações de fornalha | -0.4% | Centros de fabricação: Lima, Callao, Arequipa | Médio prazo (2-4 anos) |

| Rede fraca de coleta de caco de vidro pós-consumo | -0.2% | Nacional, particularmente fora da região metropolitana de Lima | Longo prazo (≥ 4 anos) |

| Gargalos logísticos para o fornecimento de areia de sílica e carbonato de sódio | -0.2% | Centros de fabricação dependentes de matérias-primas importadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de substituição por PET e latas de metal

Os segmentos de mercado sensíveis ao custo frequentemente optam por alternativas mais leves e baratas, como PET e alumínio, particularmente nos canais de varejo tradicionais que ainda detêm uma participação de 75% fora de Lima. A volatilidade de preços associada ao crescimento de 0,8% do PIB do Peru em 2023 levou tanto fabricantes quanto consumidores a priorizar a economia unitária em detrimento da estética premium. Os processadores de alimentos fragmentados, 90 dos quais se qualificam como microempresas, carecem de escala para absorver os maiores custos de logística e quebra associados ao vidro, reforçando a mudança para polímeros. As economias de retorno também diminuem para bebidas de uso único, onde as estratégias de marca dependem da liderança de custo em vez de referências de herança. Essas dinâmicas reduzem 0,6 pontos percentuais do CAGR previsto para o mercado de vidro para embalagens do Peru.

Alto custo de energia para operações de fornalha

As fornalhas de fusão contínua operam a temperaturas acima de 1.500 °C e respondem por mais de um terço das despesas totais de produção. No Peru, as tarifas de energia industrial estão entre as mais altas da América do Sul, pressionando os fabricantes menores que não conseguem distribuir os custos fixos de energia em grandes lotes. A conformidade ambiental agrava o ônus; o monitoramento semestral de NOx, SO2 e partículas exige tanto taxas de teste quanto possíveis despesas de conversão de combustível. A fragilidade da cadeia de suprimentos de gás natural, especialmente nas regiões do sul que dependem de ramais de gasodutos, força mudanças ocasionais para diesel mais caro, comprimindo ainda mais as margens. Esses ventos contrários de custo reduzem a competitividade em relação às alternativas de garrafas importadas e reduzem 0,4 pontos do CAGR projetado para o mercado de vidro para embalagens do Peru.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas ancoram a liderança de mercado

As aplicações de bebidas dominaram o tamanho do mercado de vidro para embalagens do Peru, com uma participação de 61,10% em 2025, apoiadas por sistemas de retorno de cervejarias estabelecidos e linhas de destilados premium em expansão. Entre 2026-2031, a produção sustentada de cerveja e uma cultura de coquetéis artesanais em aceleração nos estabelecimentos de serviços de alimentação de Lima estão projetadas para manter o segmento em uma trajetória de crescimento anual de 3,1%. Cosméticos e cuidados pessoais, embora partindo de uma base menor, exibem um CAGR robusto de 4,95%, impulsionado pela produção orientada à exportação da Heinz-Glas Peru para casas de fragrâncias europeias. As exportações de alimentos acrescentam uma demanda constante por recipientes, especialmente em formatos de pote, onde a preservação da vida útil e a presença premium nas prateleiras permanecem críticas. Os nichos farmacêutico e de perfumaria fornecem demanda anticíclica, com frascos âmbar e flint especializados oferecendo altas margens. A diversidade de aplicações equilibra a estabilidade de volume com o crescimento de valor agregado, reforçando a expansão de longo prazo do mercado de vidro para embalagens do Peru.

Os grupos de usuários finais de segundo nível revelam padrões de adoção diferenciados. Em bebidas lácteas de enchimento a frio, o vidro recupera uma participação das linhas probióticas premium que aproveitam melhor a retenção de sabor, enquanto torrefadores de café artesanal de nicho migram para cervejas prontas para beber seladas em garrafas flint slim. A recuperação do setor de hospitalidade apoia águas com gás de dose única e lager importada em vidro proprietário, embora as vendas permaneçam concentradas em centros urbanos. Enquanto isso, os produtores domésticos de molhos e condimentos se alinham com as regras de rotulagem frontal de embalagens, favorecendo o vidro para realçar ingredientes de rótulo limpo. Esses bolsões de crescimento diferenciados adicionam profundidade ao consumo per capita geral e contribuem incrementalmente para os ganhos projetados do Peru na participação do mercado de vidro para embalagens em 2030.

Por Cor: Domínio do flint em meio ao crescimento do âmbar

O flint continuou a liderar a adoção de cores, respondendo por 52,85% da participação do mercado de vidro para embalagens do Peru em 2025, com base na estética transparente valorizada pelos engarrafadores de refrigerantes e marcas de condimentos de mesa. A cor neutra simplifica as campanhas de fornalha e simplifica o estoque para envasadores que trocam sabores ou graus de viscosidade, adicionando eficiência operacional que sustenta sua posição de liderança. No entanto, o âmbar está superando todos os outros tons com um CAGR de 5,05% até 2031, à medida que os envasadores farmacêuticos e as cervejarias artesanais especificam maior proteção UV. As marcas de cosméticos também adotam tons âmbar para ressaltar as alegações de ingredientes naturais, ampliando a demanda além dos formatos medicinais.

O vidro verde ocupa papéis de nicho na embalagem de vinho e azeite de oliva artesanal, beneficiando-se do emergente setor de enologia do Peru nos vales de Ica e Moquegua. Tonalidades especiais como azul cobalto e preto fosco capturam lançamentos de destilados boutique e dermocosméticos, embora os volumes permaneçam pequenos. O agendamento de produção agrupa cada vez mais as campanhas de cor em plantas com múltiplas fornalhas, como o site de Callao da O-I, permitindo trocas rápidas sem comprometer a utilização da capacidade. As economias de escala na triagem de caco de vidro provavelmente favorecerão os fluxos dominantes de flint e âmbar, solidificando sua influência combinada sobre as próximas projeções de tamanho do mercado de vidro para embalagens do Peru.

Análise Geográfica

Lima e a vizinha Callao continuam a ancorar 72% da capacidade instalada de fornalha, aproveitando sua proximidade com as maiores plantas de bebidas do Peru, processadores de alimentos e o principal porto marítimo do país. A aglomeração facilita o recebimento eficiente de areia de sílica, carbonato de sódio e peças de reposição, ao mesmo tempo que apoia rotas de exportação multimodais que alcançam a América do Norte em menos de 17 dias.

A concentração da demanda espelha a oferta; aproximadamente dois terços do consumo nacional de vidro emanam dos 9,5 milhões de residentes da capital e de seus nós de hospitalidade e varejo. Arequipa serve como o polo de produção do sul, fornecendo garrafas para cervejarias regionais, fábricas de laticínios e fábricas de vegetais em conserva. A planta da Backus na província estabiliza contratos de garrafas de longo prazo que envolvem consumo de fornalha e retorno de embalagens vazias por meio de remessas ferroviárias consolidadas, mitigando assim as restrições das estradas andinas.

As operações orientadas à exportação tendem a se concentrar nas zonas econômicas especiais de Tacna e Paita, onde isenções de impostos e flexibilidades alfandegárias agilizam o fluxo para clientes latino-americanos. O acesso marítimo dessas zonas complementa a Rodovia Pan-Americana do Peru, garantindo que os mercados chilenos e equatorianos da costa oeste recebam ciclos de reabastecimento dentro de uma semana, ampliando assim o crescimento regional para o mercado de vidro para embalagens peruano.

Cenário Competitivo

A Owens-Illinois Peru mantém uma posição dominante, operando instalações duplas em Bellavista e Lurín com pátios integrados de caco de vidro e linhas NNPB de alta velocidade. A propriedade majoritária pela Owens-Illinois Peru STS Inc. garante acesso a capital para reconstruções de fornalhas e digitalização do controle de qualidade. A Heinz-Glas Peru se diferencia por meio da flexibilidade de tamanho de lote artesanal, exportando frascos de parede espessa para casas de fragrâncias de alta margem e reforçando o prestígio do Peru como fornecedor de recipientes especiais.

Os produtores domésticos, como ENVISAC e Amfa Vitrum, sustentam alocações locais de alimentos e produtos farmacêuticos, respectivamente, sob acordos de fornecimento de longo prazo que suavizam a sazonalidade da demanda. As estratégias de integração vertical abrangem a agregação de caco de vidro, fabricação de moldes e serviços de decoração direta ao envasador, fortalecendo coletivamente os custos de mudança.

O espaço em branco permanece na infraestrutura de reciclagem, onde apenas 118 municípios gerenciam sistemas de coleta de resíduos em conformidade.[3]Swiss Global Enterprise, "Gestão de Resíduos e Reciclagem no Peru," s-ge.com Startups como a Irbin implantam quiosques de segregação habilitados por tecnologia que coletaram 500.000 garrafas em 2025, sinalizando um impulso de base em direção ao fornecimento de ciclo fechado. Enquanto isso, fornecedores multinacionais de linhas de cerâmica estão explorando atualizações de capacidade; a linha de vidro float de 600 t/d do Grupo KEDA em Cañete ilustra parcerias tecnológicas de entrada que poderiam se expandir para matéria-prima de grau para embalagens.

Líderes do Setor de Vidro para Embalagens do Peru

Feemio Group Co., Ltd.

HEINZ-GLAS Peru S.A.C.

Owens-Illinois Peru S.A.

Cristalerías Ferrand S.A.

Xuzhou Yanru Glass Products Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Industrial KEDA iniciou as operações em sua linha de vidro float de 600 t/d na Província de Cañete, marcando o primeiro fornecimento local de vidro float para alimentação de fornalha.

- Janeiro de 2025: A BranchOut Food registrou USD 3,2 milhões em receita no primeiro trimestre após escalar sua planta peruana de 50.000 pés quadrados para plena capacidade.

- Outubro de 2024: A Heinz-Glas Peru registrou um crescimento anual de receita de 49,69%, refletindo a demanda de exportação por garrafas de fragrâncias premium.

- Agosto de 2024: A Câmara de Comércio Suíça destacou lacunas de infraestrutura, deixando apenas 118 municípios com cobertura de descarte de resíduos em conformidade.

Escopo do Relatório do Mercado de Vidro para Embalagens do Peru

Os recipientes de vidro são vasilhames feitos de vidro usados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, esses recipientes fornecem vedações herméticas e protegem o conteúdo de contaminantes externos. A embalagem de vidro é valorizada por sua natureza não reativa, preservação da qualidade do produto e alta reciclabilidade. Esses atributos tornam os recipientes de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens do Peru é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens peruano em 2026?

O tamanho do mercado de vidro para embalagens do Peru é de 420,46 quilotoneladas em 2026 e está no caminho certo para um CAGR de 3,55% até 2031.

Qual segmento utiliza mais vidro para embalagens no Peru?

As bebidas lideram o consumo, respondendo por 61,10% do volume nacional em 2025.

O que está impulsionando a demanda por vidro âmbar no Peru?

O aumento da produção farmacêutica, cosmética e de cerveja artesanal que requer proteção UV está impulsionando um CAGR de 5,05% na demanda por vidro âmbar até 2031.

Por que as zonas econômicas especiais são importantes para os produtores de vidro?

Zonas como Tacna e Paita concedem isenções fiscais totais e drawbacks de 3% sobre as importações de matérias-primas, reduzindo os custos de produção e apoiando as fornalhas orientadas à exportação.

Qual é o principal desafio para uma adoção mais ampla do vidro?

Os segmentos sensíveis ao preço frequentemente migram para PET e latas de metal mais baratos, o que pode reduzir o crescimento previsto em 0,6 pontos percentuais no curto prazo.

Quão fragmentada é a infraestrutura de reciclagem de vidro do Peru?

Apenas 118 municípios operam sistemas de coleta de resíduos em conformidade, destacando uma lacuna importante que produtores e startups estão agora abordando com novas iniciativas de caco de vidro.

Página atualizada pela última vez em: