Dimensão e Quota do Mercado de Vidro para Embalagens do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

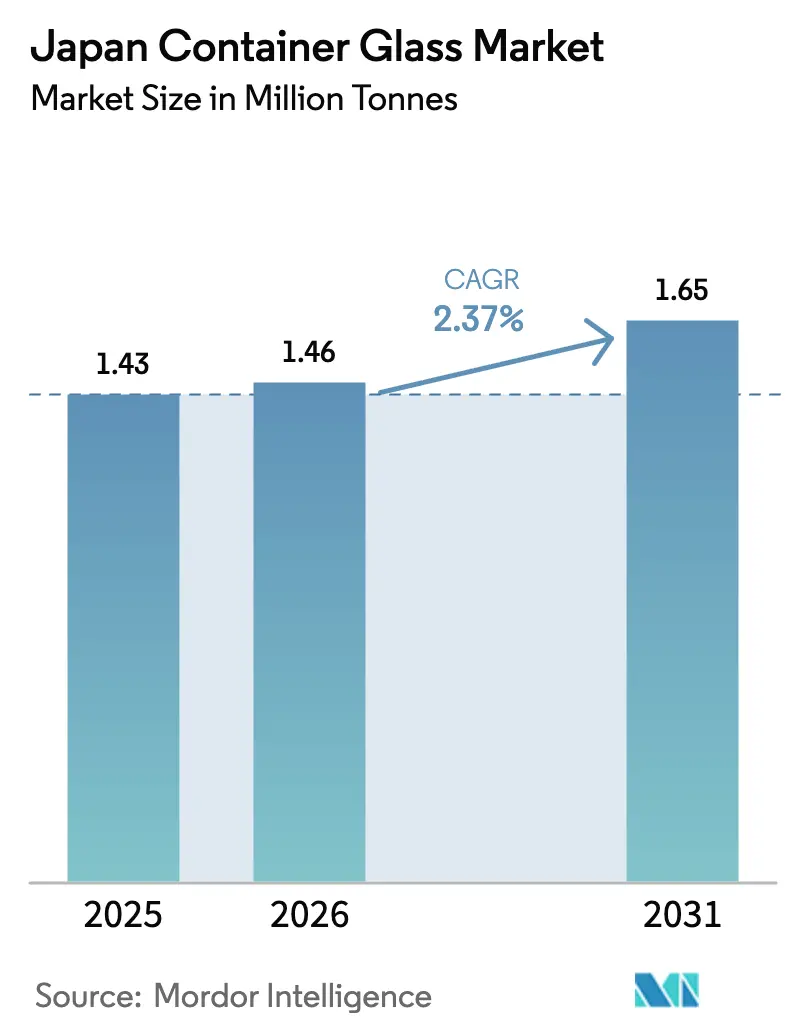

| Tamanho do mercado no ano base (2025) | 1.43 Milhões de toneladas |

| Volume do Mercado (2026) | 1.46 Milhões de toneladas |

| Volume do Mercado (2031) | 1.65 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Japão por Mordor Intelligence

Espera-se que a dimensão do Mercado de Vidro para Embalagens do Japão cresça de 1,43 milhões de toneladas em 2025 para 1,46 milhões de toneladas em 2026 e se prevê que atinja 1,65 milhões de toneladas até 2031, a um CAGR de 2,37% no período 2026-2031. Os volumes saudáveis persistem apesar da intensa concorrência de polímeros leves, uma vez que o vidro proporciona um apelo estético premium nas prateleiras, cumpre as rigorosas normas de qualidade farmacêutica e está alinhado com as políticas de economia circular do Japão. As marcas de bebidas alcoólicas premium e os produtores de cerveja orientados para a exportação mantêm o vidro pela autenticidade da marca, ao passo que o escrutínio regulatório sobre substâncias per e polifluoroalquilo (PFAS) redireciona algumas aplicações de contacto alimentar de volta para o vidro. Os fabricantes contra-atacam as pressões dos custos de energia através da eletrificação de fornos, de ensaios com combustível de hidrogénio e de designs de garrafas mais leves, o que no seu conjunto estabiliza as margens. Entretanto, um circuito de reciclagem de vidro para vidro bem estabelecido fornece cacos de alta qualidade que atenuam a inflação das matérias-primas e apoiam as metas nacionais de redução de resíduos.

Principais Conclusões do Relatório

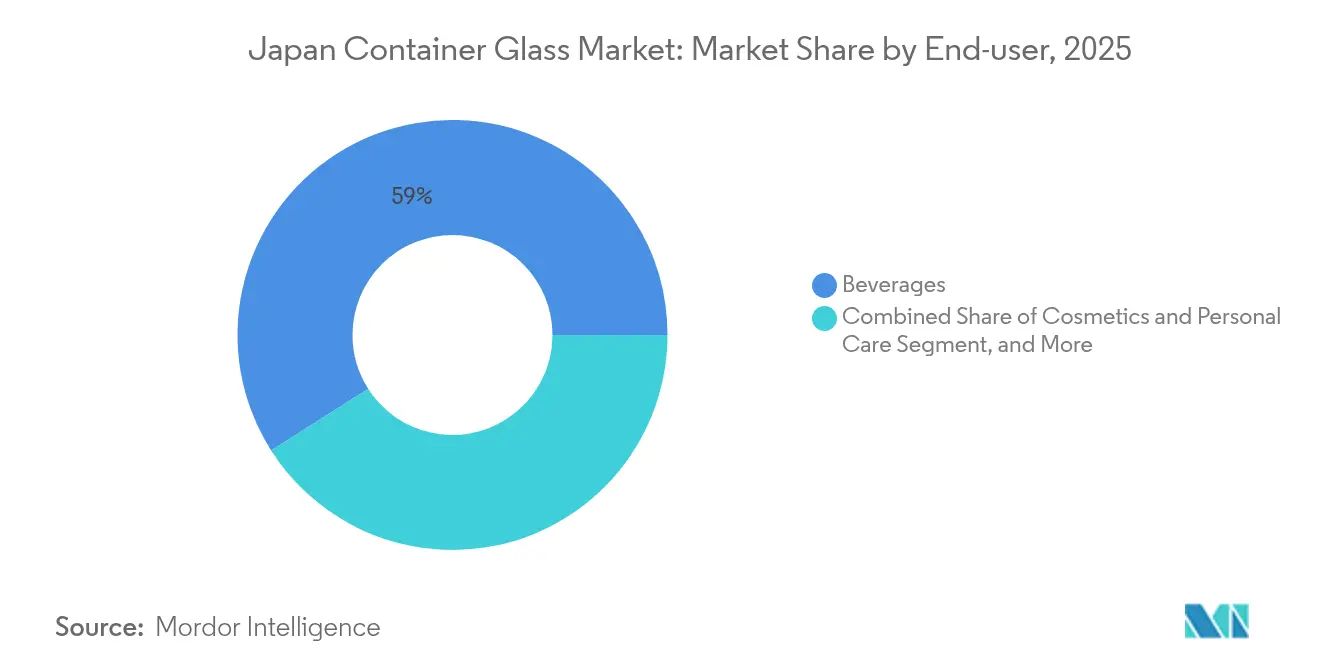

- Por utilizador final, as bebidas captaram 59,02% da quota do mercado de vidro para embalagens do Japão em 2025.

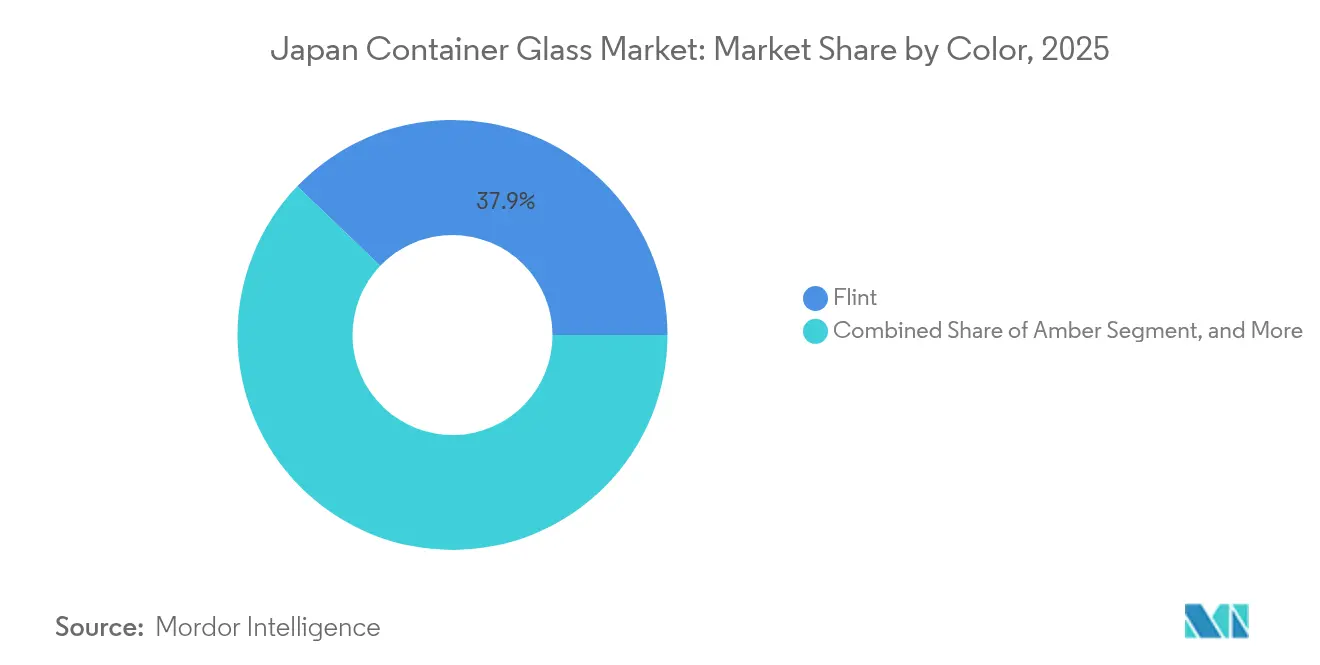

- Por cor, prevê-se que a dimensão do mercado de vidro para embalagens do Japão para o segmento de vidro âmbar cresça a um CAGR de 4,42% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sustentabilidade Ambiental e Apoio Regulatório | +0.6% | Nacional, com ganhos iniciais nas áreas metropolitanas de Tóquio e Osaka | Médio prazo (2-4 anos) |

| Branding Premium e Diferenciação de Produto | +0.5% | Nacional, concentrado nos centros de consumo urbano | Longo prazo (≥ 4 anos) |

| Crescimento Robusto nos Segmentos de Bebidas e Bebidas Alcoólicas | +0.4% | Nacional, com efeitos de repercussão nas exportações | Curto prazo (≤ 2 anos) |

| Procura Crescente em Produtos Farmacêuticos e Cuidados Pessoais | +0.3% | Nacional, com clusters de fabrico na região de Kansai | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Fabrico de Vidro - Eficiência Energética | +0.2% | Nacional, focado nas principais instalações de produção | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Fabrico de Vidro - Inovação de Produto | +0.2% | Nacional, com centros de I&D a liderar a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sustentabilidade Ambiental e Apoio Regulatório

Os produtores de vidro do Japão beneficiam de um conjunto de políticas que elevam o vidro como o substrato de embalagem rígida mais circular. O esquema da Marca de Reciclagem de Garrafas de Vidro aumenta as taxas de recuperação de cacos e os emergentes controlos de PFAS acentuam a natureza inerte do vidro nas aplicações de contacto alimentar.[1]AGC Inc., "AGC Glass Europe e ROSI Anunciam Parceria Estratégica," agc.com As metas nacionais de redução de resíduos incentivam os retalhistas a especificar limites mínimos de conteúdo reciclado que o vidro consegue cumprir sem perda de qualidade. Os mandatos de conservação de energia incentivam igualmente projetos de reconstrução de fornos que integram reforço elétrico, o que reduz a intensidade global de combustível e desbloqueia créditos de preços de carbono. O sentimento público favorece a redução dos resíduos plásticos, criando uma tração de procura duradoura que protege o mercado de vidro para embalagens do Japão contra a substituição por polímeros em categorias sensíveis.

Branding Premium e Diferenciação de Produto

Os proprietários de marcas tiram partido das características tácteis e visuais do vidro para justificar preços premium nas prateleiras. O fabricante artesanal de refrigerantes Hata Kōsen relançou a sua garrafa Ramune totalmente em vidro após uma interrupção de 30 anos, capitalizando na nostalgia e no ritual sensorial para atingir preços por caixa de JPY 7.776 (USD 53,7). Em cosméticos, os frascos de vidro em pequenas quantidades permitem efeitos intrincados de gravação em relevo e pintura a spray colorida que os plásticos de mercado em massa não conseguem replicar em volumes reduzidos. As cervejarias mantêm formatos de vidro pesado para as suas cervejas de eleição no estrangeiro, uma vez que os exportadores observam uma ligação direta entre o engarrafamento em vidro e a autenticidade percebida. A latitude de design beneficia os conversores especializados que oferecem encomendas de tiragem limitada e margens elevadas, sustentando um panorama competitivo bifurcado.

Crescimento Robusto nos Segmentos de Bebidas e Bebidas Alcoólicas

Os produtores de cerveja do Japão perseguem um crescimento de exportação de dois dígitos, mantendo o vidro para reforçar as referências de herança nos mercados internacionais. As receitas de exportação de saquê subiram para JPY 43,47 mil milhões (USD 0,30 mil milhões) em 2024, um aumento de 5,8% em termos homólogos, com os rótulos premium expedidos quase exclusivamente em frascos de vidro. No mercado interno, a cerveja artesanal, os cocktails prontos a beber e a kombucha artesanal alargam a presença do vidro no segmento de bebidas, mesmo que as linhas de refrigerantes convencionais migrem para bio-PET. Estes ganhos orientados para a exportação e de nicho premium compensam os ventos demográficos contrários decorrentes do envelhecimento da população japonesa, mantendo um patamar de procura estável para o mercado de vidro para embalagens do Japão.

Procura Crescente em Produtos Farmacêuticos e Cuidados Pessoais

Os rigorosos requisitos de estabilidade de medicamentos mantêm os frascos, os cartuchos e as ampolas firmemente ancorados ao vidro. A SCHOTT Pharma registou um crescimento de 54% na sua divisão de administração de medicamentos, sublinhando o apetite global por seringas pré-enchíveis fabricadas em vidro borossilicato especializado.[2]SCHOTT Pharma, "SCHOTT Pharma Cumpre as Metas de 2023," schott-pharma.com Os conversores de frascos japoneses adotam sistemas de rotulagem protetora, como o VPP2 da Iwata Label, para reduzir a libertação de partículas e manter a conformidade com as salas limpas. Nos cuidados pessoais, os consumidores conscientes da sustentabilidade aceitam frascos de vidro mais pesados em troca de pureza percebida e reciclabilidade. Em conjunto, estas aplicações acrescentam tonelagem incremental que protege das oscilações cíclicas da procura de vidro para alimentos ou bebidas.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados Custos de Energia e Produção | -0.4% | Nacional, concentrado nas principais instalações de produção | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Materiais de Embalagem Substitutos | -0.3% | Nacional, com os mercados urbanos mais afetados | Médio prazo (2-4 anos) |

| Fragilidade e Risco de Quebra Durante o Manuseamento e Transporte | -0.2% | Nacional, com maior impacto nas áreas de distribuição remota | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Abastecimento e Constrangimentos de Matérias-Primas | -0.3% | Nacional, com as instalações dependentes de importações mais expostas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e Produção

O combustível e a eletricidade representam mais de um terço das despesas operacionais dos fornos. Os preços de importação do gás natural dispararam após 2022 e um iene fraco inflacionou os custos da soda cáustica e dos aditivos, comprimindo as margens das linhas de garrafas de consumo corrente.[3]Repartição de Estatísticas, "Manual Estatístico do Japão 2024," stat.go.jp As reconstruções de fornos que integram tecnologia de oxi-combustível ou reforço elétrico exigem despesas de capital que podem atingir USD 400 milhões, prolongando os horizontes de retorno do investimento. Embora alguns produtores testem misturas de hidrogénio, a escala da cadeia de abastecimento permanece limitada e os créditos de preços de carbono ainda não compensaram totalmente as faturas de combustível mais elevadas. Estas dinâmicas pesam sobre a rentabilidade a curto prazo e podem abrandar as adições de capacidade no mercado de vidro para embalagens do Japão.

Intensa Concorrência de Materiais de Embalagem Substitutos

Os avanços no PET de base biológica e quimicamente reciclado reduzem a diferença ambiental em relação ao vidro, mantendo as vantagens em peso e logística. O roteiro de bio-PET da Suntory visa 100% de resina de origem vegetal para as suas bebidas de eleição, e os pesos das garrafas descem agora abaixo dos 20 g para os formatos de 500 mL. Os plásticos leves erode a quota do vidro nas categorias sensíveis ao preço e de alta rotatividade, como o chá económico e as bebidas funcionais. Embora o vidro retenha nichos ligados ao prestígio e à integridade do produto, os inovadores em polímeros fecham continuamente as lacunas de desempenho, condicionando as trajetórias de crescimento de volume no mercado de vidro para embalagens do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Mantêm a Escala enquanto os Cosméticos Aceleram

O domínio das bebidas ocupou 59,02% da quota do mercado de vidro para embalagens do Japão em 2025, ilustrando como os rituais de consumo enraizados e as ambições de exportação sustentam os volumes de base. As marcas de bebidas alcoólicas continuam a preferir o vidro pela sua neutralidade de sabor e peso premium, enquanto os cocktails prontos a beber e os refrigerantes artesanais adotam garrafas personalizadas que amplificam a narrativa visual. As linhas não alcoólicas convencionais migraram parcialmente para PET, mas os pequenos produtores artesanais contra-equilibram esta tendência ao escolher o vidro para transmitir herança e autenticidade. A procura farmacêutica mantém-se estável, uma vez que os medicamentos injetáveis e as vita-líquidos requerem recipientes primários inertes e impermeáveis. Os cosméticos e cuidados pessoais avançam a um CAGR de 3,18%, impulsionados pela disponibilidade dos consumidores em pagar por frascos de vidro recarregáveis que valorizam a estética da casa de banho e reduzem os resíduos plásticos. As aplicações alimentares dividem-se entre condimentos premium, onde a transparência reforça os indicadores de qualidade, e molhos de consumo corrente que recorrem ao plástico para poupar nos custos de transporte. A perfumaria, embora de nicho, acrescenta tonelagem de margens elevadas, uma vez que os proprietários de marcas exigem formas complexas e efeitos de cor que apenas o vidro pode sustentar.

A dominância contínua das bebidas garante a utilização base dos fornos, mas o crescimento das margens desloca-se para os segmentos de especialidade. Os formuladores de cosméticos especificam cada vez mais revestimentos a spray colorido, acabamentos galvânicos e acabamentos de gargalo de perfil baixo que os conversores mais pequenos conseguem fornecer com ferramentas ágeis. Os fornecedores farmacêuticos mantêm padrões de sala limpa de nível superior e produtos-chave como os frascos de borossilicato Tipo I, que têm prémios de preço sobre as garrafas standard de vidro sodo-cálcico. Os produtores de cerveja e de saquê orientados para a exportação combinam silhuetas de garrafas tradicionais com estruturas mais leves, mostrando que mesmo as categorias centradas no volume visam a redução de material. O mercado de vidro para embalagens do Japão evolui, portanto, de uma potência de segmento único para um portfólio de procura diversificado que equilibra a estabilidade do volume com fluxos de receitas premium.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Incolor Comanda a Visibilidade enquanto o Âmbar Ganha Momentum Farmacêutico

Os contentores incolores captaram 37,85% do mercado de vidro para embalagens do Japão em 2025, com a sua transparência a evidenciar a clareza líquida em saquê, shōchū, refrigerantes artesanais e molhos de soja premium. Os gestores de marca tiram partido das mangas termorretráteis de corpo inteiro e da impressão digital direta no vidro para adicionar gráficos sem ocultar o conteúdo. Os consumidores equiparam o produto visível à frescura, sustentando a posição do vidro incolor apesar das preocupações com a exposição à luz. As garrafas âmbar, entretanto, registam o CAGR mais elevado de 4,42% até 2031, uma vez que os fabricantes de medicamentos e as cervejarias artesanais procuram proteção contra a radiação ultravioleta. A farmacopeia do Japão impõe frascos âmbar para determinados antibióticos e vitaminas injetáveis, impulsionando uma procura estável. Os exportadores de cerveja artesanal preferem o âmbar para sinalizar autenticidade nos mercados ocidentais, reforçando a tradição estética e salvaguardando os compostos relacionados com o lúpulo.

O vidro verde permanece limitado ao vinho e a alguns licores, onde a cor se harmoniza com a herança da marca. Outras tonalidades — cobalto, rubi e acabamentos mate — servem os cosméticos e a perfumaria de gama alta. A escolha de cor integra a narrativa do produto: uma tonalidade cinzento-esfumado pode sugerir uísque defumado, enquanto garrafas azul profundo evocam a frescura marinha em águas minerais de nicho. A flexibilidade de produção é importante; os pré-fornos multicolores permitem mudanças rápidas sem inatividade do forno, conferindo uma vantagem competitiva aos produtores mais ágeis. Em geral, as dinâmicas de cor ilustram como o mercado de vidro para embalagens do Japão passa de considerações puramente funcionais para uma estética impulsionada pelo marketing que motiva os proprietários de marcas a absorver os acréscimos de custos relacionados com a cor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O corredor industrial de Kansai, em torno de Osaka e Hyogo, acolhe a maior parte da capacidade de fusão, tirando partido da proximidade com os processadores de vidro reciclado, as casas de decoração de garrafas e os engarrafadores de bebidas. As instalações neste cluster beneficiam de logística integrada, mas as tarifas de energia regional elevadas impulsionam melhorias contínuas de eficiência energética. Tóquio e as prefeituras circundantes representam o maior nó de consumo, alimentado pela densa população, pelos fluxos turísticos e pelas sedes das principais empresas de cosméticos e produtos farmacêuticos. Os engarrafadores da região de Kanto recorrem aos comboios de alta velocidade e ao transporte costeiro para abastecer-se de garrafas de Kansai, equilibrando os fluxos de cacos provenientes dos circuitos de reciclagem metropolitanos com os bens acabados de saída.

Kyushu e o norte de Honshu fornecem locais de fusão secundários especializados em formatos de garrafas mais pequenos para cervejarias artesanais regionais e destilarias de shōchū. Estas instalações periféricas aliviam os custos de frete para envios frágeis e apoiam as economias locais, mas os seus fornos de média escala enfrentam uma exposição mais acentuada aos custos quando os preços da energia sobem. As instalações costeiras perto de Kobe e Nagoya facilitam a contentorização para exportação, permitindo aos expedidores de saquê, cerveja e molho de soja carregar paletes de vidro diretamente em navios com destino à China, aos Estados Unidos e ao Sudeste Asiático. As exportações de vidro atingiram USD 649,28 milhões em 2024, sublinhando a importância estratégica da capacidade adjacente aos portos.

A geografia insular do Japão complica a distribuição interna, levando os produtores a privilegiar depósitos regionais e garrafas mais leves para reduzir o consumo de combustível no retorno. Os esquemas de reciclagem urbana fornecem um fluxo estável de cacos, mas as prefeituras rurais apresentam rendimentos de recolha mais baixos, forçando o transporte de cacos a longa distância que prejudica as métricas de sustentabilidade. Não obstante, a concentração geográfica de conhecimentos técnicos nas regiões tradicionais de vidro confere vantagens de especialização, mesmo que aumente a exposição local a eventos sísmicos e escassez de mão de obra. O resultado líquido é uma rede regionalmente equilibrada mas com elevada densidade de capacidade que suporta as necessidades expansivas do mercado de vidro para embalagens do Japão.

Panorama Competitivo

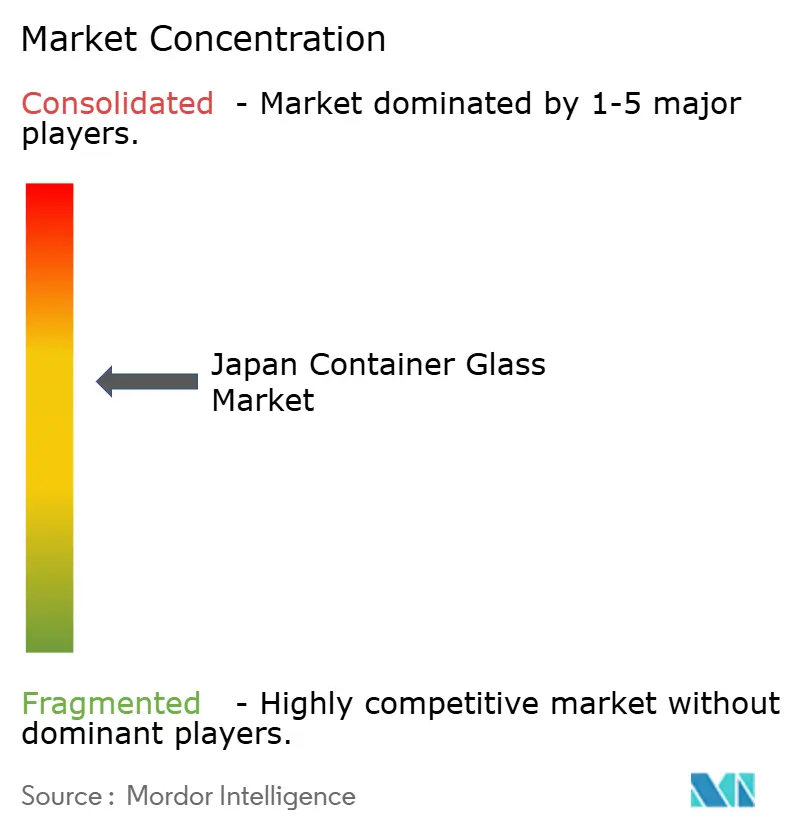

A concentração do mercado inclina-se para um nível moderado: dois grupos integrados, Toyo Seikan Group Holdings e Nihon Yamamura Glass, ancoram o fornecimento de produtos de consumo corrente, enquanto um conjunto de especialistas ocupa os nichos de cosméticos, produtos farmacêuticos e perfumaria. Os grandes players beneficiam de operações cativas de tampas e etiquetas, permitindo soluções completas que fidelizam os clientes de bebidas e atenuam a erosão das margens. A sua escala suporta reparações gerais de fornos de vários milhões de dólares e projetos-piloto com hidrogénio, posicionando-os favoravelmente antes dos previstos esquemas de preços de carbono. Os conversores mais pequenos, como a Koa Glass, a Ishizuka Glass e a divisão de frascos da Nipro, visam encomendas de elevada complexidade onde a agilidade supera a escala, capturando margens premium através de iterações de design rápidas e quantidades mínimas de encomenda reduzidas.

O foco estratégico inclina-se para a sustentabilidade. O projeto Reborn Cap da Yamamura Glass recolhe fechos pós-consumo, introduzindo-os em aplicações de resina reciclada que complementam a narrativa circular do vidro. A Toyo Glass desenvolve garrafas de highball ultraleves, reduzindo a massa em até 20% sem comprometer a resistência ao impacto, reduzindo assim as emissões logísticas. A atividade de aquisições em substratos adjacentes sublinha uma consolidação mais ampla do setor de embalagens: a compra da linha de policarbonato da AGC pela Sumitomo Bakelite sinaliza uma construção de portfólio mais ampla e agnóstica em termos de material, o que poderia influenciar as dinâmicas competitivas a longo prazo. Entretanto, as mega-fusões globais, como o acordo Amcor-Berry de USD 15,7 mil milhões, elevam o nível de poder de compra e orçamentos de I&D, pressionando os players japoneses de média dimensão a diferenciar-se ou a consolidar.

A proximidade com o cliente e o serviço técnico continuam a ser decisivos. As cervejarias exigem auditorias de qualidade de garrafas no local e análises rápidas de defeitos, serviços que os fabricantes de vidro incumbentes incorporaram em relações de várias décadas. As marcas de cosméticos procuram moldes personalizados com gravação em relevo intrincada entregues em semanas; os conversores com equipamentos de prototipagem por impressão 3D cumprem estas expectativas e garantem taxas de ferramentas mais elevadas. Os compradores farmacêuticos insistem numa química de superfície interna impecável; os fornecedores respondem com receitas de borossilicato de baixo álcali e controlos de recozimento pós-formação. Estas capacidades especializadas sustentam coletivamente um equilíbrio competitivo onde os players de escala garantem a segurança de volume enquanto as empresas de nicho fornecem soluções personalizadas de alto valor, moldando a trajetória de desempenho do mercado de vidro para embalagens do Japão.

Líderes do Setor de Vidro para Embalagens do Japão

Nihon Yamamura Glass Co. Ltd

Japan Seiko Glass Co., Ltd.

KOA Glass Co., LTD

Nihon Taisanbin Glass Bottle MFG, Co., Ltd.

Toyo Glass Co., Ltd. (Toyo Seikan Group Holdings, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nihon Yamamura Glass juntou-se ao Pavilhão TEAM EXPO da Expo Osaka-Kansai 2025, destacando a sua iniciativa de reciclagem de plástico RIN, que alarga o portfólio de serviços de economia circular da empresa.

- Julho de 2025: A Sumitomo Bakelite concordou em adquirir o negócio de policarbonato da AGC Corporation, reforçando a sua oferta de materiais para mobilidade e desbloqueando sinergias em folhas óticas.

- Julho de 2025: O Mitsuuroko Group Holdings colocou em funcionamento uma nova linha de água mineral em Shizuoka com capacidade de remoção de PFAS e um débito de 300 garrafas por minuto, duplicando a sua capacidade de água engarrafada.

- Maio de 2025: A Hata Kōsen lançou a HATA PREMIUM, reintroduzindo as garrafas Ramune totalmente em vidro no Japão pela primeira vez desde 1989 e visando canais premium de consumo no local.

Âmbito do Relatório do Mercado de Vidro para Embalagens do Japão

Os Contentores de Vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam contentores. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a não permeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e integridade do seu conteúdo.

O mercado de vidro para embalagens do Japão é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (refrigerantes carbonatados), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [compota, geleia, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, incolor e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima indicados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (Refrigerantes Carbonatados) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Compota, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (Refrigerantes Carbonatados) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Compota, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de vidro para embalagens do Japão?

A dimensão do mercado de vidro para embalagens do Japão é de 1,46 milhões de toneladas em 2026 e prevê-se que atinja 1,65 milhões de toneladas até 2031.

Qual é o segmento de utilizador final que lidera a procura?

As bebidas lideram o mercado com uma quota de 59,02% em 2025, impulsionadas por marcas alcoólicas premium e orientadas para a exportação.

Qual é o segmento de cor com crescimento mais rápido?

As garrafas âmbar registam o CAGR mais elevado de 4,42% até 2031, graças à adoção farmacêutica e por bebidas artesanais.

Como estão os custos de energia a influenciar os produtores?

Os preços elevados do gás e da eletricidade impulsionam os fabricantes para a eletrificação de fornos e para ensaios com combustível de hidrogénio, de forma a conter as despesas operacionais.

Por que razão as marcas de cosméticos preferem as embalagens de vidro hoje em dia?

O vidro transmite qualidade premium, suporta formatos recarregáveis e alinha-se com as expectativas de sustentabilidade dos consumidores, permitindo às marcas cobrar preços mais elevados.

Qual é o nível de concentração do mercado neste setor?

O mercado obtém uma pontuação de 6 numa escala de concentração de 10 pontos, uma vez que os cinco principais players controlam pouco mais de 60% do volume de vidro para embalagens doméstico.

Página atualizada pela última vez em: