Tamanho e Participação do Mercado de Vidro de Embalagem do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

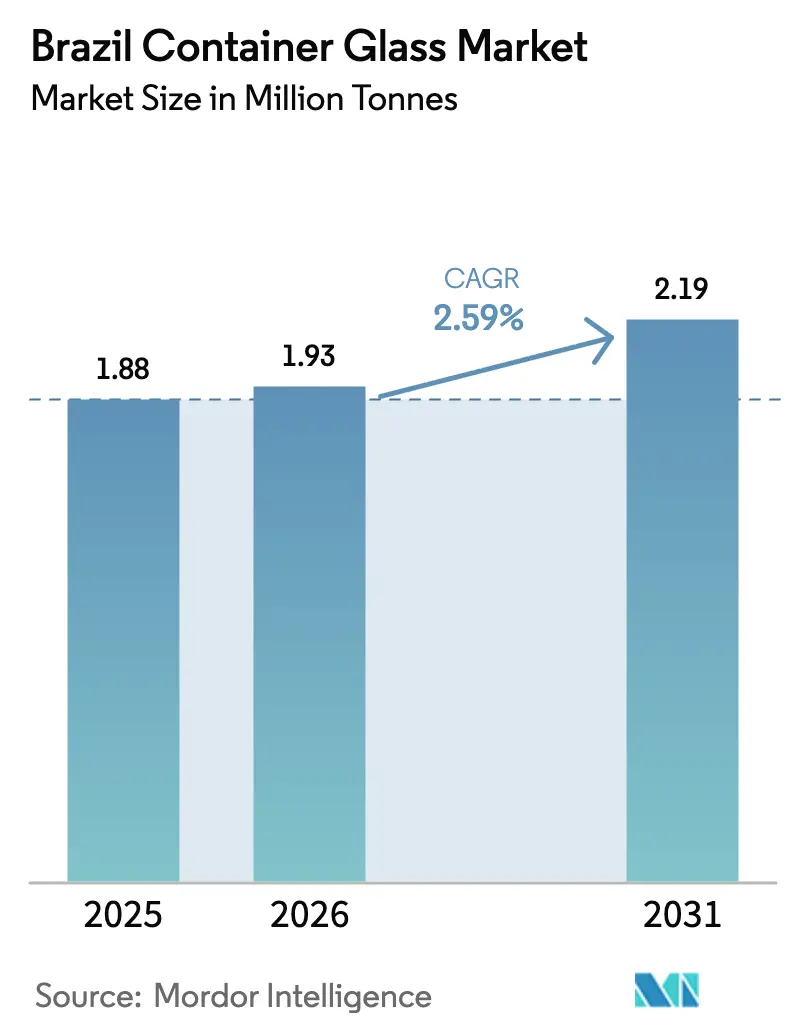

| Tamanho do mercado no ano base (2025) | 1.88 Milhões de toneladas |

| Volume do Mercado (2026) | 1.93 Milhões de toneladas |

| Volume do Mercado (2031) | 2.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.59% CAGR |

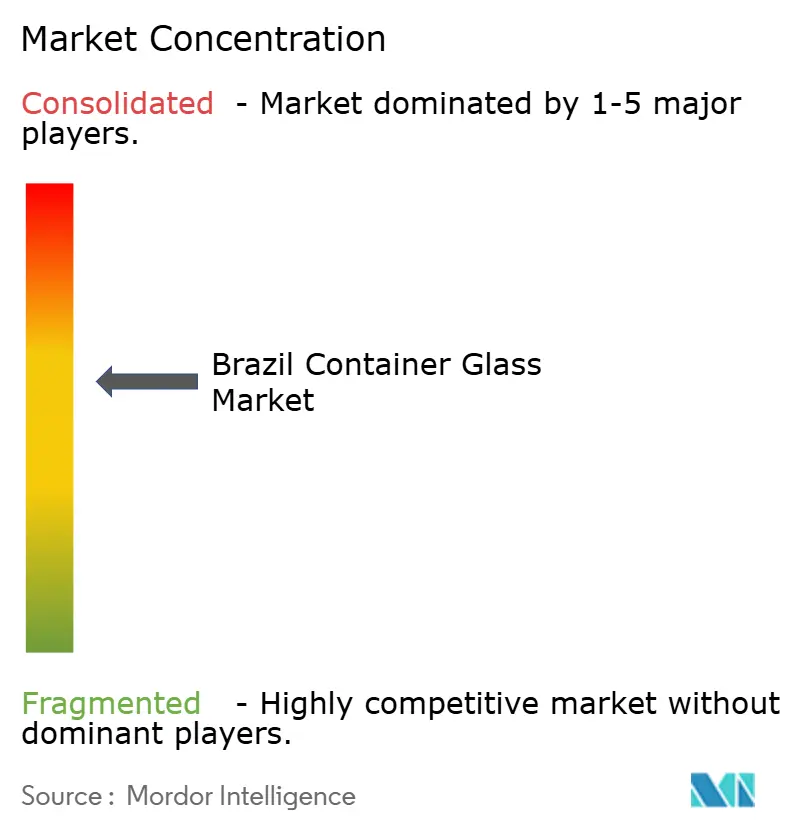

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem do Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Vidro de Embalagem do Brasil cresça de 1,88 milhão de toneladas em 2025 para 1,93 milhão de toneladas em 2026, com previsão de atingir 2,19 milhões de toneladas até 2031, a um CAGR de 2,59% no período 2026-2031. O crescimento moderado, porém constante, reflete um setor maduro que agora compete com base em premiumização e credenciais de sustentabilidade, em vez de volume bruto de produção. O aumento das cotas de logística reversa, o impulso das bebidas artesanais e a valorização dos cosméticos e fragrâncias sustentam coletivamente a demanda, mesmo com a substituição por PET e alumínio corroendo volumes no segmento de refrigerantes convencionais. A consolidação está remodelando o campo competitivo, com a aquisição da Vidroporto pela Vidrala em fevereiro de 2025 e a oferta da família Moreira Salles pela Verallia em março de 2025, reforçando a confiança dos investidores nos fundamentos de longo prazo. O capital está fluindo para fornos híbridos elétricos que prometem 40% de economia de energia e menor exposição à precificação de carbono, enquanto os certificados de logística reversa incentivam o desempenho de reciclagem acima das metas.

Principais Conclusões do Relatório

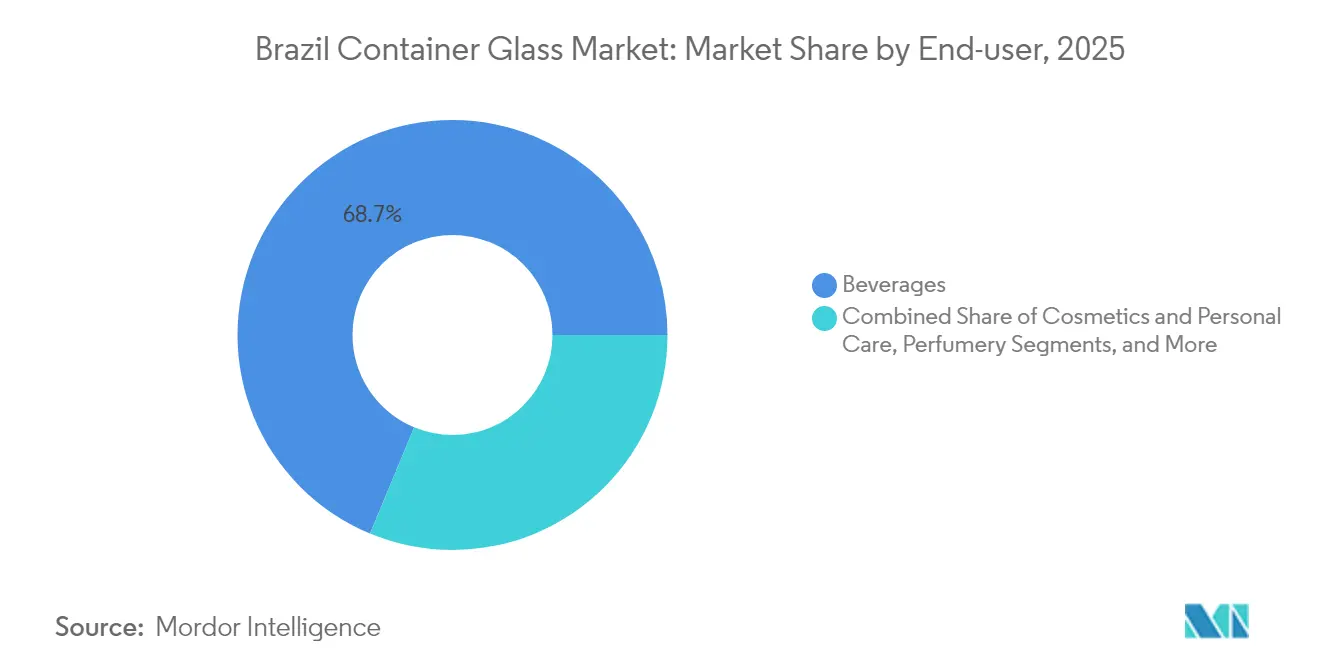

- Por usuário final, as bebidas capturaram 68,74% da participação do mercado de vidro de embalagem do Brasil em 2025.

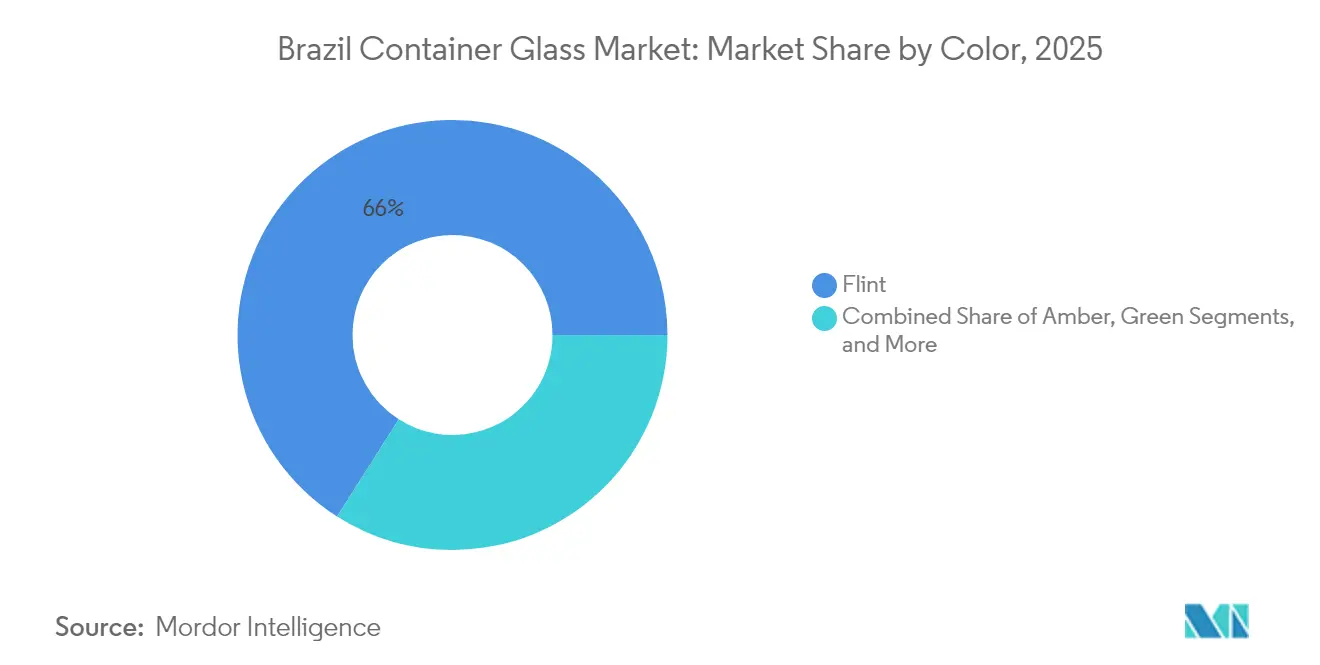

- Por cor, o mercado de vidro de embalagem do Brasil para vidro âmbar tem projeção de crescimento a um CAGR de 4,45% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro de Embalagem do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor consciente em relação a embalagens infinitamente recicláveis | +0.8% | Nacional; ganhos iniciais em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Premiumização em cerveja e destilados artesanais | +0.6% | Nacional; mais forte no Sul e Sudeste | Curto prazo (≤ 2 anos) |

| Cotas obrigatórias de garrafas retornáveis | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Pedidos localizados de pequenas tiragens de cervejarias artesanais | +0.3% | São Paulo, Santa Catarina, Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| Investimentos em fornos híbridos elétricos | +0.4% | São Paulo, Rio de Janeiro, Bahia | Médio prazo (2-4 anos) |

| Incentivos governamentais para vidro reciclado | +0.2% | Áreas metropolitanas nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor consciente em relação a embalagens infinitamente recicláveis

Os consumidores brasileiros estão adotando os princípios da economia circular, valorizando marcas que utilizam vidro por ser reciclável infinitamente sem perda de qualidade. O plano de gastos de USD 1,25 bilhão da Coca-Cola para 2025 inclui garrafas retornáveis com QR code, ilustrando como as multinacionais tratam a reciclabilidade como um ativo de marca. O aumento do escrutínio ambiental e o ativismo nas redes sociais intensificam esse movimento, pressionando os varejistas a ampliar o espaço nas prateleiras para SKUs embalados em vidro.

Premiumização em cerveja e destilados artesanais impulsionando a demanda por vidro

Mais de 1.700 cervejarias artesanais operam atualmente no Brasil, e sua necessidade de formatos de garrafas distintos, gravações em relevo e tiragens pequenas favorece o vidro em detrimento das latas. Os destilados premium também dependem de garrafas âmbar mais pesadas para sinalizar autenticidade e proteger os líquidos da exposição UV, ancorando o crescimento de valor mesmo quando o consumo geral de cerveja se estabiliza.

Cotas obrigatórias de garrafas retornáveis sob a nova lei de logística reversa

O Decreto Federal nº 11.413 criou créditos de reciclagem negociáveis, tornando as altas taxas de retorno de vidro financeiramente atrativas. Os fabricantes de vidro que investem antecipadamente em centros de coleta obtêm vantagens de pioneirismo à medida que as cotas escalonadas se tornam mais rígidas entre 2026 e 2028.

Pedidos localizados de pequenas tiragens de garrafas por cervejarias artesanais

Os produtores regionais de São Paulo, Santa Catarina e Rio Grande do Sul adquirem vidro de fornecedores próximos para evitar atrasos no transporte e garantir moldes personalizados. Esse modelo "local para local" gera margem adicional para os fabricantes que conseguem executar trocas rápidas de produção, sustentando nichos de demanda resilientes apesar dos ventos contrários macroeconômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade energética e exposição à precificação de carbono | -0.7% | Nacional, mais aguda em centros industriais dependentes da rede elétrica | Médio prazo (2-4 anos) |

| Substituição por PET e alumínio em bebidas de massa | -0.9% | Nacional, concentrada nos segmentos de bebidas convencionais | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento doméstico de barrilha | -0.4% | Nacional, com picos de preço regionais | Curto prazo (≤ 2 anos) |

| Despesas de capital para modernização de fornos | -0.3% | Clusters industriais que requerem nova infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta intensidade energética e exposição à precificação de carbono

Os fornos de fusão absorvem aproximadamente 60% dos custos totais de produção, expondo os fabricantes de vidro a tarifas de eletricidade voláteis e iminentes taxas de CO₂. Fornos totalmente elétricos, como a unidade de 180 toneladas por dia da Verallia em Cognac, reduzem as emissões em 60%, mas exigem grandes desembolsos de capital que os players domésticos menores têm dificuldade em financiar. Se os impostos sobre carbono aumentarem, as diferenças de custo em relação ao PET poderão se ampliar ainda mais.

Substituição por garrafas PET e latas de alumínio em bebidas de massa

As garrafas PET leves pesam 85% menos do que o vidro equivalente, reduzindo drasticamente os custos de frete em toda a vasta geografia do Brasil. As latas de alumínio oferecem durabilidade e benefícios de resfriamento rápido, alinhando-se com a crescente tendência de consumo em movimento. As importações de produtos plásticos no valor de USD 2,63 bilhões em 2024 evidenciam uma oferta robusta de alternativas em PET.[1]TradeImeX, "Análise dos Dados de Importação do Brasil: Quais Setores Estão Prosperando?" tradeimex.in As marcas convencionais de cerveja e refrigerante continuam migrando, reduzindo os volumes de base do vidro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Dominam Enquanto Cosméticos Impulsionam o Valor Agregado

Os recipientes de vidro para bebidas representaram 68,74% das remessas de 2025, garantindo a maior participação do mercado brasileiro de vidro de embalagem. A cerveja premium e os destilados artesanais ancoram os volumes, enquanto as bebidas não alcoólicas especiais dependem de garrafas transparentes para realçar as indicações visuais de cor e afirmar o posicionamento natural. As cervejarias artesanais contratam fornecedores locais para pedidos com gravação em relevo e pequenas tiragens, aprofundando as interdependências regionais que compensam a erosão pelo PET nas categorias convencionais. O crescimento paralelo de coquetéis prontos para beber e café cold brew oferece terreno fértil para serviços de design personalizado que comandam margens mais elevadas por unidade.

Os cosméticos e cuidados pessoais, embora ainda representem menos de 10% do volume de remessas em tonelagem, estão no caminho de um CAGR de 4,12%, uma taxa que supera o crescimento total do setor e inclina o mix de valor para SKUs de alta margem. As casas de fragrâncias de luxo especificam frascos de paredes espessas e coloração intrincada para reforçar a narrativa da marca, elevando a receita média por tonelada. O aumento da renda disponível na classe média urbana do Brasil, combinado com a expansão dos canais de comércio eletrônico transfronteiriço, está ampliando a demanda endereçável por embalagens de vidro premium. Consequentemente, o tamanho do mercado de vidro de embalagem do Brasil para aplicações em cosméticos e fragrâncias tem projeção de crescimento a quase o dobro da taxa da produção total entre 2026 e 2031.

Por Cor: Incolor Mantém Escala, Âmbar Acelera

Os produtos incolores representaram 65,98% das remessas em 2025, sustentando as economias de escala de base para grandes fornos e redes de múltiplas plantas. Os recipientes transparentes se destacam onde a clareza visual melhora a comercialização, particularmente para condimentos, molhos e sucos premium. Os moldes padronizados e os fluxos abundantes de caco de vidro mantêm os custos unitários competitivos, sustentando o mercado de vidro de embalagem do Brasil mesmo em SKUs sensíveis ao preço.

As garrafas âmbar, com um CAGR de 4,45%, atendem aos requisitos de proteção UV tanto em produtos farmacêuticos quanto em cervejas artesanais. As diretrizes mais rígidas de fotoestabilidade da ANVISA impulsionam a demanda por frascos e garrafas de xarope âmbar, enquanto as cervejarias regionais preferem tons terrosos que evocam autenticidade. Esse duplo apelo funcional e estético está gradualmente reduzindo a participação do vidro incolor. O vidro verde permanece proeminente no vinho, enquanto o cobalto e outros tons especiais atendem a nichos de cosméticos de alto padrão. A capacidade de produção em cores personalizadas torna-se, portanto, um diferencial estratégico, especialmente à medida que os clientes migram para embalagens ricas em narrativa para capturar preços premium nas prateleiras.

Análise Geográfica

A produção está regionalmente concentrada, mas a demanda permanece nacional, o que significa que a maior parte do vidro percorre distâncias menores do que os plásticos concorrentes. O Sudeste, ancorado por São Paulo e Rio de Janeiro, abriga 60% da capacidade de fornos e atende ao cinturão de consumidores mais denso do Brasil. As cervejarias artesanais em torno de Campinas, Sorocaba e Blumenau fomentam a demanda de curto prazo para garrafas personalizadas, enquanto a rede portuária do Rio facilita as importações de caco de vidro quando os suprimentos domésticos de barrilha estão escassos.

Os estados do Sul, especificamente Rio Grande do Sul e Santa Catarina, emergem como polos de crescimento. A modernização da água Crystal da Coca-Cola Femsa no valor de USD 68 milhões em Antônio Prado amplia o processamento de vidro na região. As vinícolas locais utilizam garrafas âmbar e verdes para enriquecer suas narrativas de terroir, com exportações para a América do Norte contribuindo com volume incremental.

O Nordeste oferece potencial de crescimento de longo prazo vinculado à expansão do processamento de alimentos; no entanto, os altos custos de frete ainda limitam a penetração do vidro em comparação com o PET. Os estados do Norte amazônico dependem do transporte fluvial, o que reduz a competitividade do vidro devido ao risco de quebra. As importações da China totalizaram USD 502,51 milhões em 2024, mas os altos custos de frete e os prazos de entrega naturalmente limitam a participação a níveis de nicho. No geral, a vantagem geográfica favorece os fornos domésticos estrategicamente localizados próximos aos centros de consumo e depósitos de matérias-primas, reforçando assim as cadeias de suprimentos integradas.

Cenário Competitivo

O mercado de vidro de embalagem do Brasil é moderadamente concentrado, com os três principais players detendo aproximadamente 70% da capacidade; no entanto, a intensa atividade de fusões e aquisições sugere que o campo permanece dinâmico. A aquisição da Vidroporto pela Vidrala por USD 433 milhões em fevereiro de 2025 concedeu-lhe 25% de participação e uma posição estratégica no lucrativo corredor do Sudeste. Em março de 2025, a oferta de EUR 30 por ação da família Moreira Salles pela Verallia destacou o impulso dos investidores domésticos para integrar verticalmente o vidro com ativos de mineração e logística, potencialmente realinhando as alianças competitivas.[3]Reuters, "Verallia reduz previsão de EBITDA para 2025," reuters.com

A adoção de tecnologia diferencia os líderes. A Verallia pilota fornos híbridos elétricos que reduzem a intensidade de CO₂ em 40%, a O-I implementa seu programa de utilização de capacidade "Fit to Win", e a Wheaton Brasil aproveita sua especialização em cosméticos para garantir margens mais elevadas. O acesso ao capital torna-se, portanto, o eixo em torno do qual o poder de mercado gira, especialmente sob regras de carbono cada vez mais rígidas.

Os concorrentes de nicho atendem a micro-tiragens de cervejarias artesanais e cosméticos, criando nichos defensáveis em meio à consolidação dos grandes players. No entanto, suas desvantagens de escala os expõem à volatilidade dos preços da barrilha e ao aumento das tarifas de eletricidade. Parcerias estratégicas, seja com fornecedores de caco de vidro ou decoradores por contrato, são, portanto, fundamentais para a sobrevivência.

Líderes do Setor de Vidro de Embalagem do Brasil

Vidrala, S.A.

Owens-Illinois do Brasil Indústria e Comércio Ltda

Verallia Brasil S.A.

SGD Brasil Vidros Ltda

Vitro do Brasil Ltda

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Brasil apresenta disputa na OMC contra as tarifas retaliatórias dos EUA, que poderiam elevar os direitos sobre exportações de vidro para 50%, ressaltando o risco de política comercial para as remessas de saída.

- Abril de 2025: A Verallia reduz a perspectiva de EBITDA para 2025 em meio à fraca demanda europeia, intensificando o foco no crescimento sul-americano.

- Março de 2025: A família Moreira Salles lança oferta de EUR 30 por ação (USD 34 por ação) pela Verallia, com o objetivo de incorporar o terceiro maior grupo mundial de vidro de embalagem a um portfólio sob controle brasileiro.

- Fevereiro de 2025: A Vidrala finaliza a aquisição da Vidroporto por USD 433 milhões, elevando sua participação no mercado brasileiro para aproximadamente 25%.

Escopo do Relatório do Mercado de Vidro de Embalagem do Brasil

Os recipientes de vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e integridade de seu conteúdo.

O mercado de vidro de embalagem do Brasil é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, incolor e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro de embalagem do Brasil em 2026?

O tamanho do mercado de vidro de embalagem do Brasil é de 1,93 milhão de toneladas em 2026 e tem previsão de crescimento a um CAGR de 2,59% até 2031.

Qual categoria de usuário final impulsiona a maior demanda?

As bebidas lideraram, representando 68,74% das remessas em 2025, sustentadas por cerveja, destilados artesanais e bebidas não alcoólicas premium.

Por que o vidro âmbar está ganhando participação?

O âmbar oferece proteção UV exigida por produtos farmacêuticos e cervejeiros artesanais; seu CAGR de 4,45% o torna o segmento de cor de crescimento mais rápido.

Como a regulamentação está moldando o investimento no setor?

As cotas federais de logística reversa e os créditos de reciclagem negociáveis estão estimulando modernizações de fornos e sistemas de garrafas retornáveis entre os principais fabricantes de vidro.

Quais riscos ameaçam a demanda por vidro em bebidas de mercado de massa?

A substituição por PET e alumínio, impulsionada pelo menor peso e pela economia logística, representa a maior ameaça de volume ao vidro de embalagem para bebidas convencionais.

Quais regiões apresentam o crescimento mais forte?

O Sul e o Sudeste, especialmente São Paulo e Rio Grande do Sul, combinam demanda robusta com novos investimentos em capacidade e clusters de cervejarias artesanais.

Página atualizada pela última vez em: