Tamanho e Participação do Mercado de Peptide Microarray

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

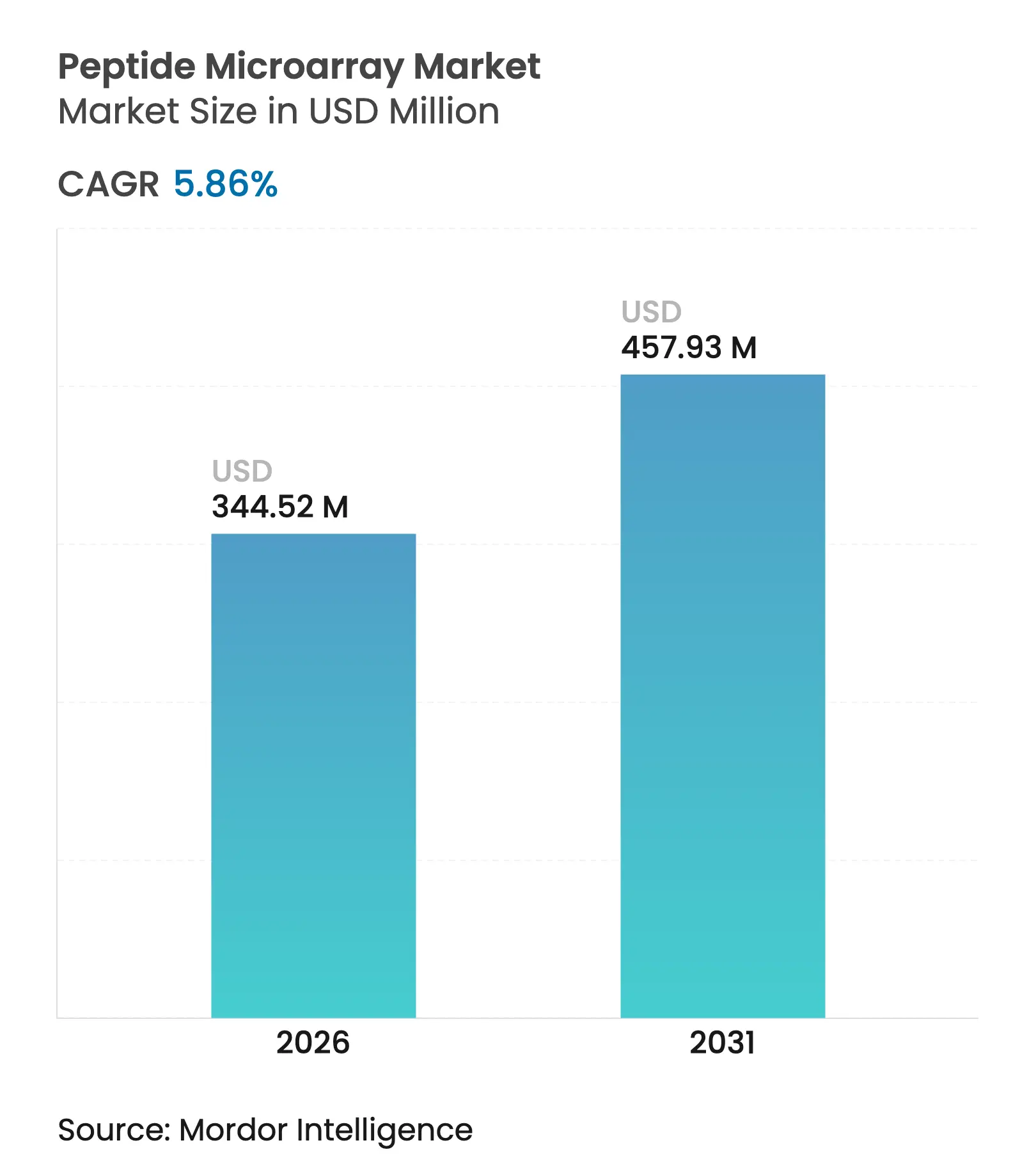

| Tamanho do Mercado (2026) | 344.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 457.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

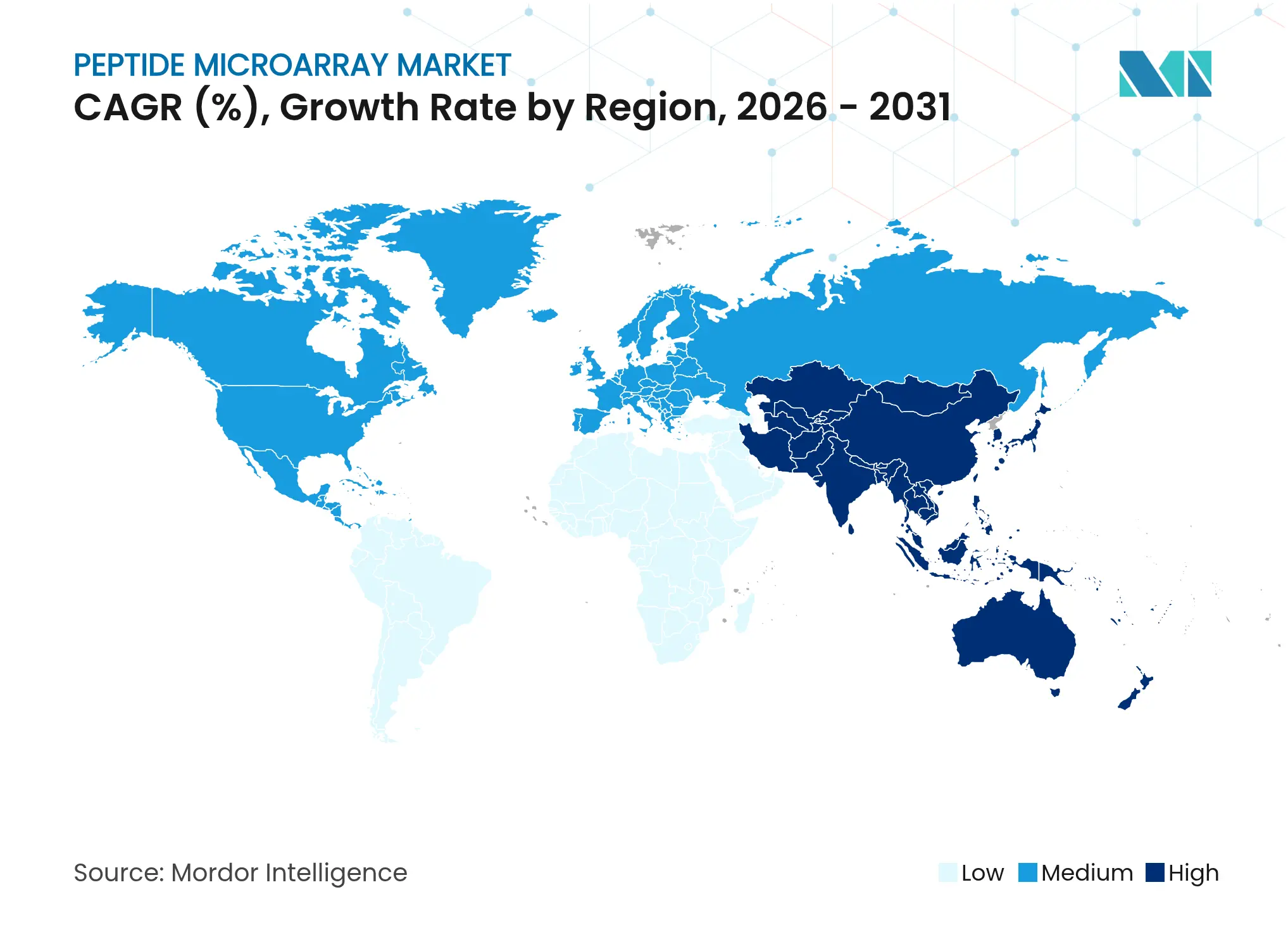

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

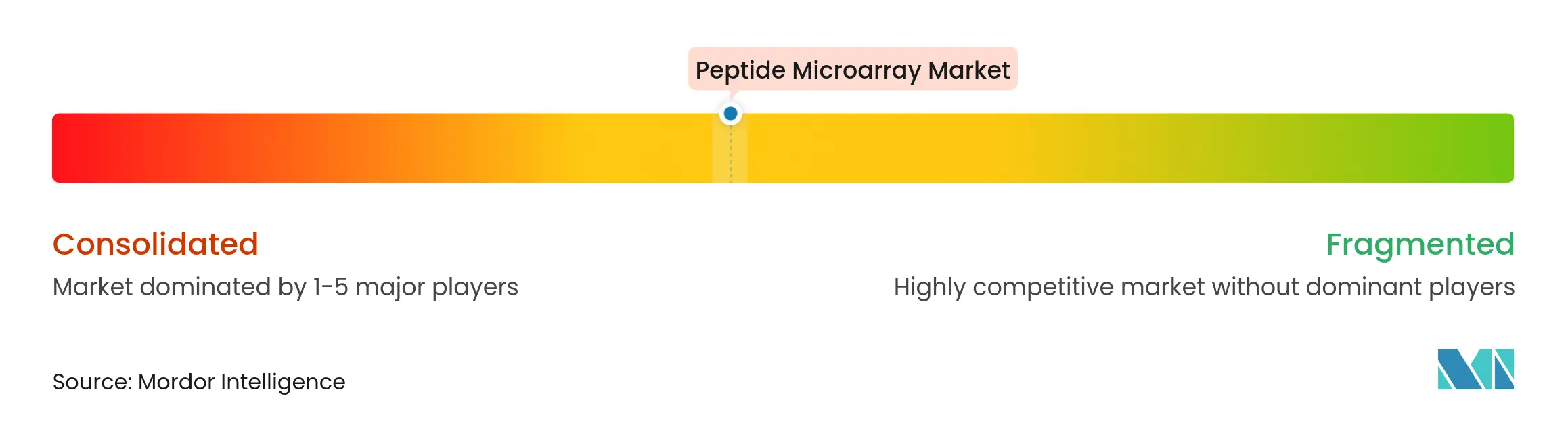

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peptide Microarray por Mordor Intelligence

O tamanho do mercado de peptide microarray em 2026 é estimado em USD 344,52 milhões, crescendo a partir do valor de 2025 de USD 325,46 milhões, com projeções para 2031 a indicar USD 457,93 milhões, crescendo a um CAGR de 5,86% entre 2026 e 2031. A procura estável decorre do mapeamento de epítopos de alto rendimento para o design de vacinas, da descoberta de péptidos antimicrobianos guiada por IA e de diagnósticos multiplexados que satisfazem as necessidades de vigilância pós-pandemia. As empresas farmacêuticas preferem os chips de péptidos porque encurtam os ciclos de triagem precoce de fármacos, enquanto os investigadores académicos os aplicam para traçar o perfil de assinaturas complexas de anticorpos nas indicações de doenças autoimunes, infeciosas e oncológicas. A automação contínua na síntese em fase sólida e na impressão a laser produz agora arrays em lâminas de vidro com mais de 300.000 spots, reduzindo os diferenciais de custo face aos arrays de proteínas mais antigos e alargando a adoção em laboratórios de média dimensão. Regionalmente, a América do Norte continua a ser o maior comprador devido ao forte financiamento em I&D e a vias regulatórias bem estabelecidas, ao passo que a Ásia-Pacífico está a escalar mais rapidamente à medida que a China e o Japão canalizam capital para CDMOs de péptidos e start-ups de medicina de precisão. A intensidade competitiva está a aumentar à medida que os líderes em instrumentação realizam aquisições de mil milhões de dólares para incorporar capacidades de péptidos e melhorar a profundidade do portfólio de ponta a ponta.

Principais Conclusões do Relatório

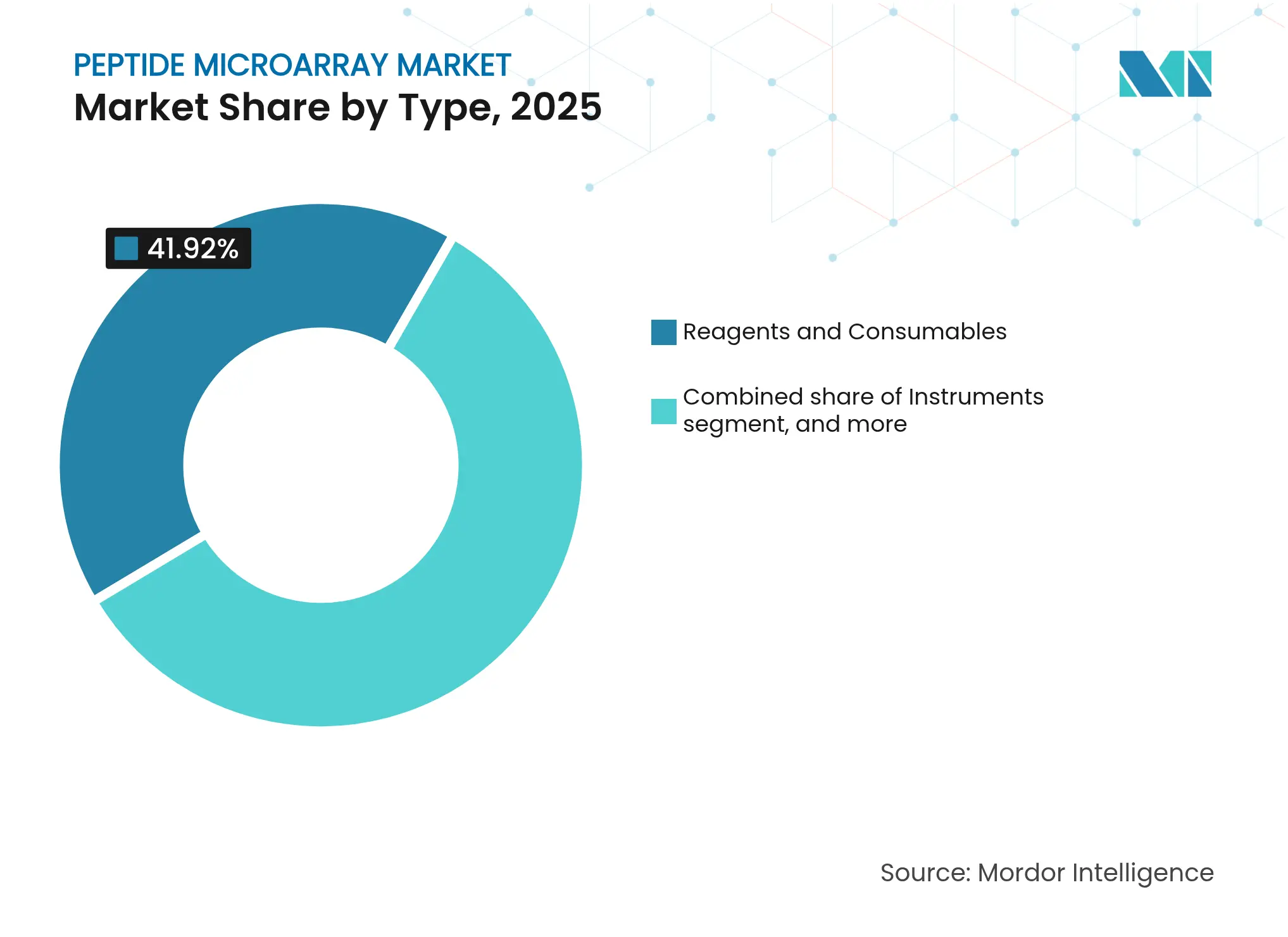

- Por tipo, os reagentes e consumíveis lideraram com uma quota de receita de 41,92% em 2025; o software e a análise de dados estão projetados para expandir a um CAGR de 8,12% até 2031.

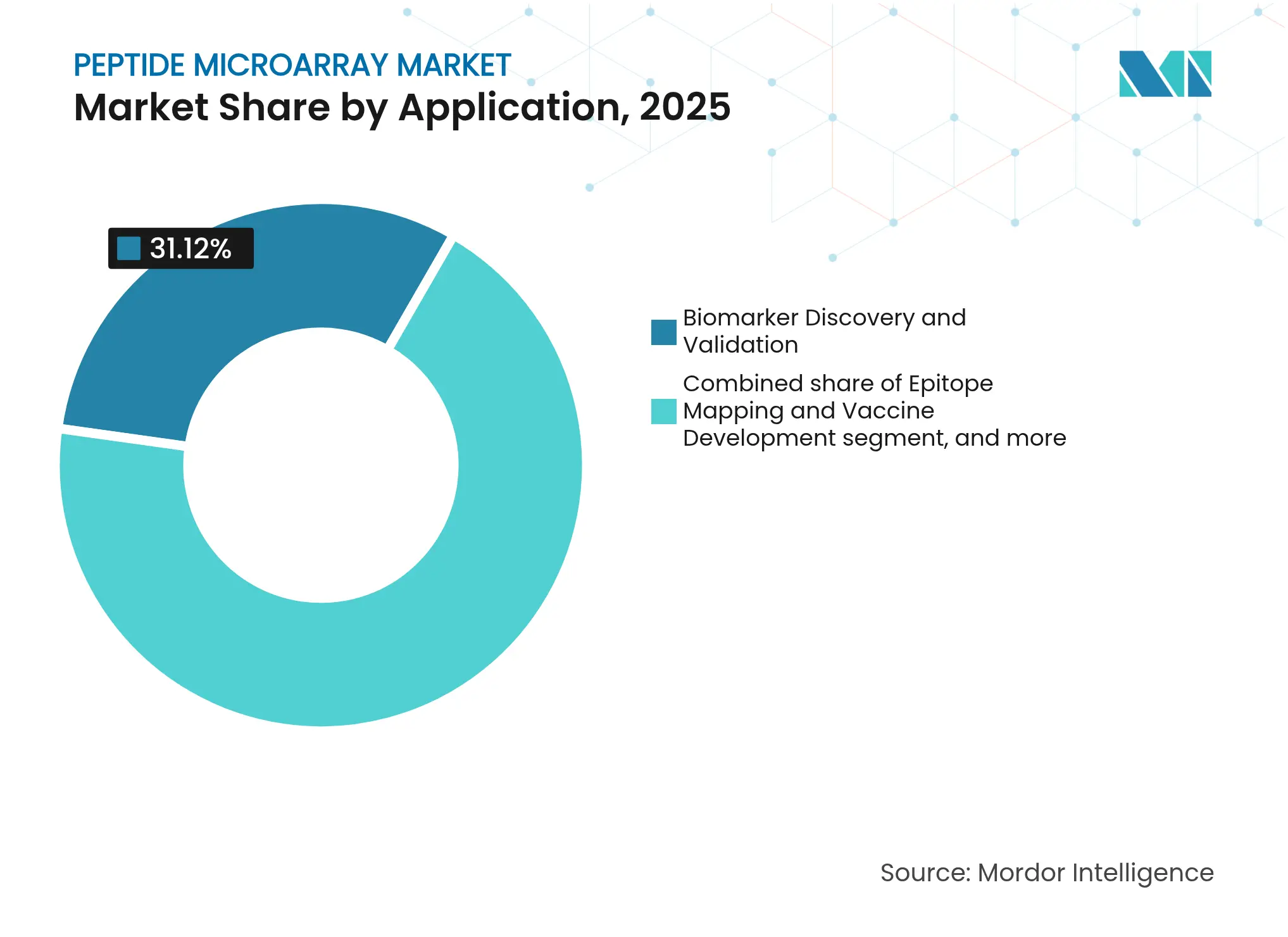

- Por aplicação, a descoberta e validação de biomarcadores deteve 31,12% do tamanho do mercado de peptide microarray em 2025, enquanto o diagnóstico avança a um CAGR de 8,23% até 2031.

- Por utilizador final, as empresas farmacêuticas e de biotecnologia representaram 45,98% da participação no mercado de peptide microarray em 2025; as organizações de investigação contratual registam o CAGR projetado mais elevado, de 9,02%, até 2031.

- Por geografia, a América do Norte dominou com uma quota de receita de 41,87% em 2025, ao passo que a Ásia-Pacífico está prevista crescer a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Peptide Microarray

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Crónicas e Infeciosas | +1.8% | Global; agudo nas economias em envelhecimento | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Síntese de Péptidos de Alto Rendimento | +2.1% | América do Norte, Europa; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimento Crescente na Descoberta de Biomarcadores e no Desenvolvimento de Fármacos | +1.5% | América do Norte, Europa; Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Integração com Aprendizagem Automática para Mapeamento Rápido de Epítopos | +2.3% | Centros tecnológicos em todo o mundo | Curto prazo (≤ 2 anos) |

| Emergência de Diagnósticos de Arrays de Péptidos no Ponto de Cuidado | +1.2% | Contextos com recursos limitados nos mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento dos Programas de Vigilância de Resistência Antimicrobiana | +0.9% | Ásia-Pacífico, África com elevadas áreas de RAM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crónicas e Infeciosas

A crescente incidência de doenças autoimunes, oncológicas e causadas por agentes patogénicos emergentes aumenta a procura de chips de péptidos de alta densidade, capazes de analisar milhares de interações antigénio-anticorpo simultaneamente. Os painéis sintéticos para a doença de Lyme, por exemplo, atingiram 95,5% de sensibilidade e 100% de especificidade, evidenciando uma resolução diagnóstica superior face aos formatos convencionais de ELISA[1]Rajesh Ghosh et al., "Painel de Péptidos Sintéticos para Diagnóstico da Doença de Lyme," PLOS Pathogens, journals.plos.org. Os sistemas de saúde pilotam agora programas de rastreio populacional que apostam na capacidade de multiplexagem dos arrays de péptidos para detetar biomarcadores precoces numa única gota de sangue. A demografia envelhecida, especialmente nos Estados Unidos, no Japão e na Alemanha, significa mais casos de multimorbilidade, levando os hospitais a adotar microarrays para um perfil imunológico abrangente. As bolsas de vigilância pós-COVID também canalizam capital para ensaios baseados em péptidos que rastreiam a fuga de anticorpos específicos de variantes. Em conjunto, a carga da doença proporciona uma tração duradoura e de longo horizonte para o mercado de peptide microarray.

Avanços Tecnológicos na Síntese de Péptidos de Alto Rendimento

A impressão a laser e a química de fase sólida assistida por micro-ondas permitem até 300.000 péptidos discretos por lâmina a níveis de pureza superiores a 70%, comprimindo os ciclos de produção de semanas para dias. Os sintetizadores totalmente fechados e conformes com as BPF introduzidos pela CEM reduzem o uso de solventes e o desperdício de reagentes, alinhando-se com normas ambientais mais rigorosas e reduzindo o custo unitário por elemento. Os toners proprietários de aminoácidos garantem o acoplamento imediato com manuseamento humano mínimo, mitigando a escassez de mão de obra qualificada nos laboratórios centrais. Estes ganhos de produtividade permitem às equipas farmacêuticas rastrear bibliotecas mais amplas em paralelo, libertando os químicos medicinais para iterar mais rapidamente nos fluxos de trabalho de identificação de compostos-líderes. Permitem também que os fabricantes de kits de diagnóstico reduzam o custo por teste, alargando o apelo nas economias de rendimento médio, do Brasil à Tailândia.

Investimento Crescente na Descoberta de Biomarcadores e no Desenvolvimento de Fármacos

Os reguladores associam agora as vias de revisão acelerada a desenhos de ensaios orientados por biomarcadores, o que leva a investimentos recorde de capital de risco e de grandes empresas farmacêuticas em plataformas de descoberta. As vendas de péptidos terapêuticos estão projetadas para subir de USD 41,44 mil milhões em 2023 para USD 68,83 mil milhões até 2028, espelhando a procura crescente de validação de alvos assistida por arrays. As organizações de investigação contratual ampliam as ofertas de microarrays personalizados para captar o excesso proveniente de laboratórios farmacêuticos internos que procuram reduzir os custos fixos. O historial de aprovação da FDA dos EUA — 102 fármacos peptídicos aprovados, 31 desde 2018 — reforça a confiança comercial e reduz o risco de novos candidatos. Consequentemente, a adoção do mercado de peptide microarray aumenta como elemento fundamental nos pipelines translacionais.

Integração com Aprendizagem Automática para Mapeamento Rápido de Epítopos

Os grandes modelos de linguagem e de redes neurais em grafo propõem agora sequências antimicrobianas com 94,4% de atividade verificada em laboratório, reduzindo os ciclos de descoberta de meses para 48 dias[2]Wang Jike et al., "AMP-Designer Possibilita a Descoberta Rápida de Péptidos Antimicrobianos," Cell Reports Methods, cell.com. Quando associadas a peptide microarrays, as ferramentas de IA filtram terabytes de dados de ligação para prever de antemão pontos críticos imunogénicos e riscos de reatividade cruzada. Os classificadores de aprendizagem profunda superam 80% de precisão na previsão da auto-montagem de péptidos, orientando os investigadores para construtos com estabilidade ótima. As empresas de diagnóstico incorporam módulos de IA embutidos nos scanners de arrays para que os clínicos recebam leituras anotadas e acionáveis terapeuticamente em tempo quase real. A confluência da aprendizagem automática e dos mapas densos de péptidos acelera assim o design terapêutico e apoia a vantagem tecnológica do mercado de peptide microarray.

Análise do Impacto dos Condicionantes*

| Análise do Impacto dos Condicionantes | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Capital e Operacionais das Plataformas de Peptide Microarray | –1.4% | Mercados emergentes e instituições de menor dimensão em todo o mundo | Longo prazo (≥ 4 anos) |

| Enquadramentos Regulatórios e de Reembolso Ambíguos | –0.8% | América do Norte, Europa; Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Escassez de Pessoal Qualificado em Bioinformática para Análise de Dados | –0.7% | Global; mais aguda nas regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Pressão Regulatória Ambiental sobre Revestimentos de Lâminas Perfluorados | –0.5% | Europa, América do Norte; crescentemente global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e Operacionais das Plataformas de Peptide Microarray

As estações de trabalho de arrays de péptidos chave-na-mão, os consumíveis, os contratos de assistência técnica anuais e a mão de obra qualificada excedem conjuntamente USD 500.000 em despesas no primeiro ano, dissuadindo universidades e start-ups com orçamentos limitados. A inflação de reagentes desde 2023 — agravada pela escassez de precursores de aminoácidos — empurra os custos por array 11% acima, compensando parte das poupanças decorrentes da automação da síntese. As receitas de instrumentação para ciências da vida caíram 6,4% em 2023, evidenciando ventos contrários mais amplos no financiamento. Sem garantias de bolsas plurianuais, os laboratórios hesitam em comprometer-se com químicas proprietárias sujeitas a risco de obsolescência. Estas pressões de custo prejudicam especialmente a expansão do mercado de peptide microarray na América Latina e em partes de África, onde os orçamentos de capital permanecem reduzidos.

Enquadramentos Regulatórios e de Reembolso Ambíguos

A posição evolutiva da FDA sobre os testes desenvolvidos em laboratório obriga os fornecedores de diagnósticos baseados em arrays de péptidos a navegar por vias de precedente incertas, prolongando as filas de aprovação e aumentando os orçamentos de conformidade em cerca de 22%[3]Akhilesh Kumar Kuril, "Panorama Regulatório dos TDL," Administração de Alimentos e Medicamentos dos EUA, fda.gov. O Regulamento Europeu de Diagnóstico In Vitro acrescenta ainda complexidade na classificação, sobretudo para ensaios multiplexados sem modelos de validação normalizados. Os códigos de pagamento para painéis de péptidos ainda estão ausentes na maioria dos esquemas de reembolso, forçando os hospitais a absorver os custos ou a recorrer a bolsas de investigação. A névoa regulatória atrasa as decisões de lançamento comercial e modera o entusiasmo dos investidores, apesar da evidente utilidade clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Reagentes Dominam Enquanto o Software Acelera a Inovação

Os reagentes e consumíveis geraram 41,92% da receita do mercado de peptide microarray em 2025, dado que cada experiência consome toners de aminoácidos, tampões de acoplamento e químicas de superfície de lâminas. O segmento beneficia de ciclos de recompra consolidados, proporcionando fluxos de caixa previsíveis para os fornecedores. Os instrumentos contribuem com ganhos estáveis, mas mais lentos, com sistemas de impressão a laser automatizados a encurtar o tempo de execução dos arrays para menos de 48 horas. O tamanho do mercado de peptide microarray para software e análise de dados, embora ainda represente um volume financeiro menor, está previsto para expandir mais rapidamente, a um CAGR de 8,12%, à medida que os laboratórios adotam suites de design com IA que eliminam os estrangulamentos bioinformáticos. Pipelines de código aberto, como o MARTin, ganham adeptos entre as instalações centrais académicas que procuram algoritmos transparentes e taxas de licenciamento mais baixas. Os prestadores de serviços crescem ao oferecer pacotes de externalização a biotecnológicas de médio porte que não pretendem instalar hardware intensivo em capital, transformando a especialização em receita de margens elevadas.

A procura de revestimentos de lâminas ecológicos estimula a I&D em superfícies sem flúor, um nicho onde as start-ups competem com os incumbentes através de químicas de silano patenteadas. À medida que as regras de sustentabilidade se tornam mais rígidas, a mudança pode reclassificar os fornecedores e segmentar ainda mais a arena dos reagentes. No geral, a criação de valor está a deslocar-se da química bruta para soluções integradas que agrupam kits de laboratório húmido com análise em nuvem, sublinhando o peso estratégico crescente do software no mercado de peptide microarray.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Aplicação: A Descoberta de Biomarcadores Lidera Enquanto o Diagnóstico Acelera

A descoberta de biomarcadores deteve 31,12% da participação no mercado de peptide microarray em 2025, sustentada por mandatos de medicina de precisão que exigem rastreios de alto conteúdo para estratificar coortes de doentes. Os promotores de fármacos utilizam arrays multiplexados numa fase precoce para triar alvos e associar mutações genéticas à função proteica a jusante. O diagnóstico, embora menor hoje em dia, está a avançar a um CAGR de 8,23% até 2031, à medida que os hospitais procuram alternativas à PCR para identificação de agentes patogénicos no ponto de cuidado e perfil autoimune. A clareza regulatória em torno dos diagnósticos complementares está a encorajar os fabricantes de kits a validar painéis de péptidos em paralelo com anticorpos terapêuticos, encurtando os tempos de aprovação assim que os pacotes de dados convergem.

Os projetos de mapeamento de epítopos — para a gripe, VSR e coronavírus de próxima geração — obtêm bolsas do CEPI e da BARDA, assegurando um rendimento sustentado para os fabricantes de arrays. Os grupos de trabalho em vacinas associam as análises de mutação profunda aos peptide microarrays para cartografar mutações de fuga in silico e depois confirmam experimentalmente a perda de ligação, comprimindo os prazos de seleção de antigénios amplamente neutralizantes. As equipas de rastreio de fármacos utilizam bibliotecas guiadas por IA para avaliar 10^6 variações estruturais no chip, deslocando os químicos de bancada para tarefas de otimização de compostos-líderes de maior valor acrescentado. A dupla pressão do diagnóstico e da terapêutica alarga assim o domínio endereçável do mercado de peptide microarray e protege as receitas contra oscilações de casos de uso únicos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Utilizador Final: As Empresas Farmacêuticas Lideram Enquanto as OIC Expandem Rapidamente

As empresas farmacêuticas e de biotecnologia captaram 45,98% das receitas de 2025, à medida que os programas de descoberta internos se intensificam em torno de antivirais baseados em péptidos, vacinas oncológicas e análogos hormonais. Os grandes promotores preferem instrumentos próprios para segurança da propriedade intelectual, ajudando os fornecedores de equipamentos a garantir fluxos de manutenção plurianuais. Os institutos académicos recorrem a bolsas federais e a centros centrais partilhados para realizar estudos colaborativos de imunologia, embora a volatilidade orçamental limite os investimentos de capital. As organizações de investigação contratual representam o segmento de crescimento mais rápido, com um CAGR projetado de 9,02%, porque agregam pessoal especializado e arrays de alto rendimento para servir biotecnológicas de menor dimensão sem profundidade de laboratório húmido. Os laboratórios de referência também se expandem ao desenvolver pipelines de TDL direcionados a painéis autoimunes, marcadores de sépsis e vigilância de resistência antimicrobiana.

Os hospitais continuam a ser um segmento incipiente, mas estratégico; uma vez estabilizados os códigos de faturação e o reembolso, os centros terciários tenderão a adotar leitores de arrays de bancada para triagem serológica no local. Os modelos de negócio baseados em serviços dominam os primeiros lançamentos clínicos, permitindo aos prestadores de cuidados externalizar a complexidade dos ensaios enquanto os clínicos recebem relatórios digitalizados integrados nos registos médicos eletrónicos. A dinâmica dos utilizadores finais reforça assim um panorama híbrido onde as receitas recorrentes de reagentes e as subscrições de análise de dados se entrelaçam, moldando a monetização a longo prazo do mercado de peptide microarray.

Análise Geográfica

A América do Norte gerou 41,87% da receita global em 2025, dado que os Estados Unidos canalizaram bolsas do NIH e da BARDA para ferramentas de arrays de péptidos em projetos de preparação para pandemias. O Empreendimento Genómico do Canadá disponibilizou financiamento equivalente a consórcios académico-industriais que procuram assinaturas de autoanticorpos, enquanto as emergentes fábricas de biossimilares do México adquiriram arrays para ensaios de impurezas em processo. A elevada previsibilidade regulatória e a proximidade dos principais OEM de instrumentos facilitam a adoção nos laboratórios farmacêuticos e de diagnóstico. A concentração regional de start-ups de IA também acelera a adoção de software, reforçando ainda mais a liderança da América do Norte no mercado de peptide microarray.

A Ásia-Pacífico está projetada para registar o CAGR regional mais elevado, de 7,12%, entre 2026 e 2031. Os CDMOs chineses submetem cada vez mais Dossiês Mestre de Fármacos à FDA para APIs peptídicos, posicionando o país como centro de fabrico com boa relação custo-eficiência. Os fundos nacionais de ciência financiam plataformas multi-ómicas em Xangai e Shenzhen, e os governos locais oferecem incentivos fiscais para importações de instrumentação de alta tecnologia. A administração Kishida no Japão visa duplicar o investimento privado em biotecnologia até 2028, canalizando bolsas para empreendimentos de anticorpos e vacinas peptídicas que requerem microarrays avançados. Os exportadores indianos de biossimilares e vacinas instalam laboratórios de design de péptidos perto do Genome Valley de Hyderabad, alargando a procura regional.

A Europa mantém um crescimento estável de dígito único médio, apoiado pelas bolsas do Horizonte Europa e por fortes clusters de biotecnologia na Alemanha, no Reino Unido e em França. Embora o Regulamento Europeu de Diagnóstico In Vitro aumente os custos de conformidade, as vias de avaliação de conformidade claras beneficiam, em última análise, os fornecedores orientados para a qualidade. Os países nórdicos pilotam arrays de péptidos para a vigilância de RAM no âmbito de enquadramentos Uma Saúde, abrindo oportunidades de nicho. O Médio Oriente e África, embora menores hoje, investem em programas de vigilância de agentes patogénicos, especialmente em torno do MERS e da febre de Lassa, utilizando dados de arrays para complementar os fluxos de trabalho de sequenciação. A América do Sul avança moderadamente à medida que o Brasil escala a capacidade de vacinas, mas as oscilações macroeconómicas moderam os gastos de capital, limitando uma penetração mais rápida do mercado de peptide microarray.

Panorama Competitivo

O mercado de peptide microarray permanece moderadamente fragmentado. Os cinco principais fornecedores controlam pouco menos de 55% da receita global, deixando espaço para especialistas prosperarem com síntese personalizada e contratos de serviço. A aquisição de USD 3,1 mil milhões da Olink pela Thermo Fisher Scientific alarga o seu alcance em proteómica, permitindo a venda cruzada de arrays com ensaios de extensão de proximidade. A aquisição de USD 925 milhões da BioVectra pela Agilent impulsiona a produção GMP de oligonucleótidos e péptidos, garantindo o fornecimento seguro para a sua plataforma SurePrint. A Merck KGaA aproveita a sua água de laboratório Milli-Q e os reagentes Sigma-Aldrich para agrupar consumíveis em níveis de preços atrativos. Os inovadores de nicho, como a PEPperPRINT, avançam na densidade de impressão a laser e estabelecem parcerias com fornecedores de IA para classificação preditiva de epítopos.

Os pivôs competitivos visam químicas de lâminas mais ecológicas, automação de ponta a ponta simplificada e painéis de análise de dados em nuvem com documentação regulatória integrada. As alianças estratégicas — ABB com a Agilent em robótica, Analog Devices com a Flagship Pioneering em bioeletrónica — sublinham uma mudança em direção à convergência de plataformas. A legislação ambiental que restringe os revestimentos perfluorados leva os incumbentes a reformular as superfícies, conferindo vantagem de primeiro-a-mover às empresas com propriedade intelectual sem flúor. As start-ups exploram a IA para democratizar o design de péptidos, podendo desafiar as vendas de reagentes dos incumbentes ao gerar bibliotecas mais enxutas com taxas de sucesso mais elevadas. No geral, os fornecedores diferenciam-se com base na profundidade da análise de dados, no rendimento e na prontidão regulatória, moldando um mosaico competitivo que mantém a pressão de preços moderada enquanto estimula a inovação contínua no mercado de peptide microarray.

Líderes do Setor de Peptide Microarray

Arrayit Corporation

JPT Peptide Technologies GmbH

PEPperPRINT GmbH

Merck KGaA (Millipore Sigma)

Thermo Fisher Scientific (Affymetrix)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2025: A PEPperPRINT celebrou o seu 15.º aniversário com o lançamento de uma impressora de arrays capaz de imprimir 300.000 spots de péptidos por lâmina, reduzindo os tempos de ciclo para 40 horas.

- Abril de 2025: A BioSkryb Genomics e a Tecan introduziram um fluxo de trabalho que combina os kits ResolveOME com os dispensadores Uno Single Cell, permitindo a preparação de bibliotecas prontas para sequenciação em menos de dez horas.

- Março de 2025: A Beckman Coulter Life Sciences colaborou com a Rarity Bioscience na integração da citometria de fluxo e da deteção de mutações superRCA para painéis de oncologia.

- Janeiro de 2025: A BD e a Biosero conectaram o manuseamento robótico de células com os citómetros de fluxo BD para reduzir os pontos de contacto manuais nos fluxos de trabalho de rastreio de péptidos.

- Janeiro de 2025: A ABB Robotics e a Agilent Technologies anunciaram um acordo para integrar robôs ABB com manipuladores de líquidos e scanners Agilent, a fim de automatizar os fluxos de trabalho de preparação e imagiologia de peptide microarrays.

- Agosto de 2024: A Analog Devices estabeleceu uma parceria com a Flagship Pioneering para acelerar plataformas biológicas digitalizadas, incluindo módulos de sequenciação de proteínas assistida por IA complementares às leituras de arrays de péptidos.

Âmbito do Relatório Global do Mercado de Peptide Microarray

De acordo com o âmbito do relatório, os peptide microarrays são uma tecnologia poderosa no campo da proteómica e dos ensaios clínicos, que permite rastrear as atividades de ligação, as enzimas modificadoras de histonas e a função das ligações proteicas em grande escala. Basicamente, um peptide microarray é uma coleção de péptidos num chip de vidro, membrana ou plástico, também conhecido como chip de péptidos ou peptide microarray de epítopos. Os peptide microarrays são utilizados para estudar as propriedades de ligação, a atividade e a função das ligações proteína-proteína em biologia, diagnóstico, caracterização de anticorpos, medicina e farmacologia. O mercado de peptide microarray é segmentado por tipo (instrumentos, reagentes e serviços), utilizador final (hospitais, empresas farmacêuticas e de biotecnologia, institutos de investigação e académicos) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange as dimensões de mercado estimadas e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório apresenta os valores (USD milhões) para os segmentos acima referidos.

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Análise de Dados |

| Serviços |

| Mapeamento de Epítopos e Desenvolvimento de Vacinas |

| Descoberta e Validação de Biomarcadores |

| Diagnóstico (Doenças Infeciosas e Autoimunes) |

| Rastreio de Fármacos e Otimização de Compostos-Líderes |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Académicos e de Investigação |

| Laboratórios de Referência e OIC |

| Hospitais e Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Instrumentos | |

| Reagentes e Consumíveis | ||

| Software e Análise de Dados | ||

| Serviços | ||

| Por Aplicação | Mapeamento de Epítopos e Desenvolvimento de Vacinas | |

| Descoberta e Validação de Biomarcadores | ||

| Diagnóstico (Doenças Infeciosas e Autoimunes) | ||

| Rastreio de Fármacos e Otimização de Compostos-Líderes | ||

| Por Utilizador Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Académicos e de Investigação | ||

| Laboratórios de Referência e OIC | ||

| Hospitais e Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de peptide microarray em 2026?

O mercado de peptide microarray está avaliado em USD 344,52 milhões em 2026 e está previsto atingir USD 457,93 milhões até 2031.

Que região geográfica deverá registar o crescimento mais rápido até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 7,12% entre 2026 e 2031, à medida que a China e o Japão aceleram os investimentos no fabrico de péptidos e nas iniciativas de medicina de precisão.

Quais são os principais fatores que impulsionam a expansão do mercado?

O mapeamento de epítopos de alto rendimento para o design de vacinas, a descoberta de péptidos antimicrobianos assistida por IA e a crescente procura de diagnósticos multiplexados após a pandemia impulsionam coletivamente a adoção.

Quais são os principais condicionantes que dificultam uma adoção mais ampla?

Os elevados custos de capital e operacionais das estações de trabalho de arrays e um enquadramento regulatório-reembolso ambíguo que complica o lançamento clínico abrandam a adoção, especialmente em laboratórios de menor dimensão e mercados emergentes.

Qual o segmento de produto que detém atualmente a maior quota de receita?

Os reagentes e consumíveis lideram com uma quota de 41,92% em 2025, dado que cada execução de microarray requer toners de aminoácidos especializados, tampões e químicas de superfície de lâminas.

De que forma a inteligência artificial está a moldar os fluxos de trabalho de peptide microarray?

Os modelos de IA desenvolvem agora péptidos antimicrobianos com mais de 94% de atividade validada e analisam dados de arrays em tempo quase real, encurtando os ciclos de descoberta de meses para semanas e potenciando o valor da tecnologia no desenvolvimento de fármacos.

Página atualizada pela última vez em: