Tamanho e Participação do Mercado de microdisplay oled

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

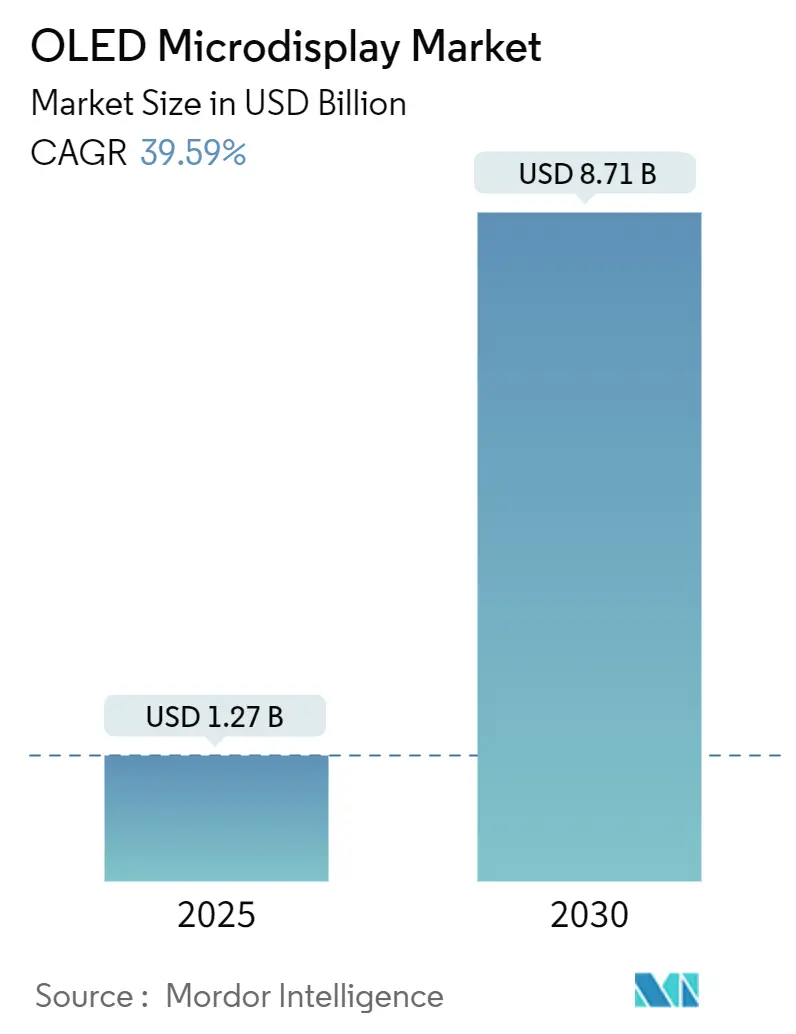

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 39.59% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de microdisplay oled pela Mordor inteligência

O mercado de microdisplay oled está avaliado em nós$ 1,27 bilhão em 2025 e tem previsão de atingir nós$ 8,71 bilhões até 2030, avançando um uma TCAC de 39,59%. um demanda robusta por doréis aproximar-olho compactos e de alta resolução em headsets de realidade aumentada e virtual, sistemas militares de capacete e exibições head-acima automotivos premium está acelerando o crescimento de volume. Arquiteturas de padronização direta e pilha tandem estão elevando os limites de brilho para 60.000 nits enquanto reduzem o consumo de energia, fortalecendo um posição da tecnologia contra o MicroLED emergente. Expansões paralelas de capacidade em fundições chinesas de oled-sobre-silício estão reduzindo custos unidadeários e encurtando prazos de entrega, o que incentiva um adoção mais ampla em eletrônicos de consumo. Aquisições estratégicas-mais notavelmente um compra da eMagin pela Samsung mostrar em 2024-estão levando know-how de processo avançado para linhas de fabricação de alto volume, ampliando um lacuna de desempenho com concorrentes de entrada tardia

Principais Conclusões do Relatório

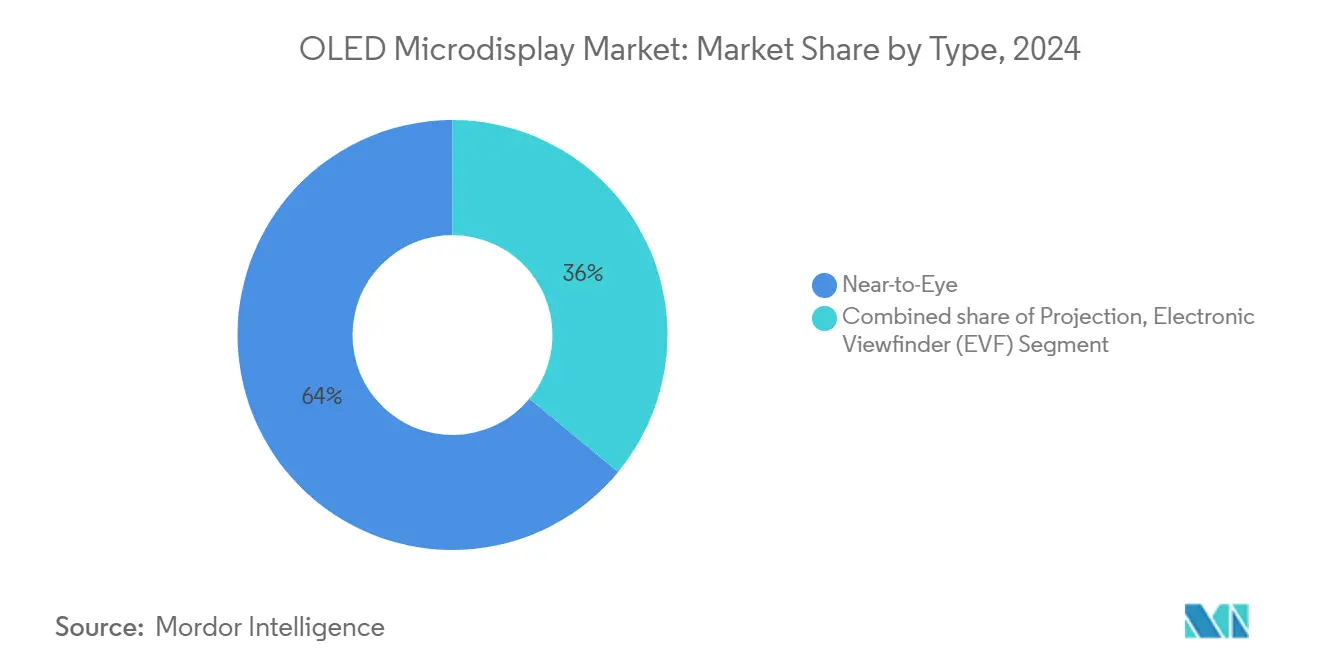

- Por tipo, dispositivos aproximar-para-olho detiveram 64% da participação do mercado de microdisplay oled em 2024, enquanto Visores Eletrônicos estão projetados para expandir um uma TCAC de 41,2% até 2030.

- Por tecnologia, RGB oled-sobre-silício liderou com 55% de participação de receita em 2024; um rota oled Branco + Filtro Colorido tem previsão de crescer um 43,4% TCAC até 2030.

- Por resolução, um categoria HD (720p) representou 36% do tamanho do mercado de microdisplay oled em 2024; Acima de FHD (2K-4k+) é um categoria de crescimento mais rápido um 42,3% TCAC.

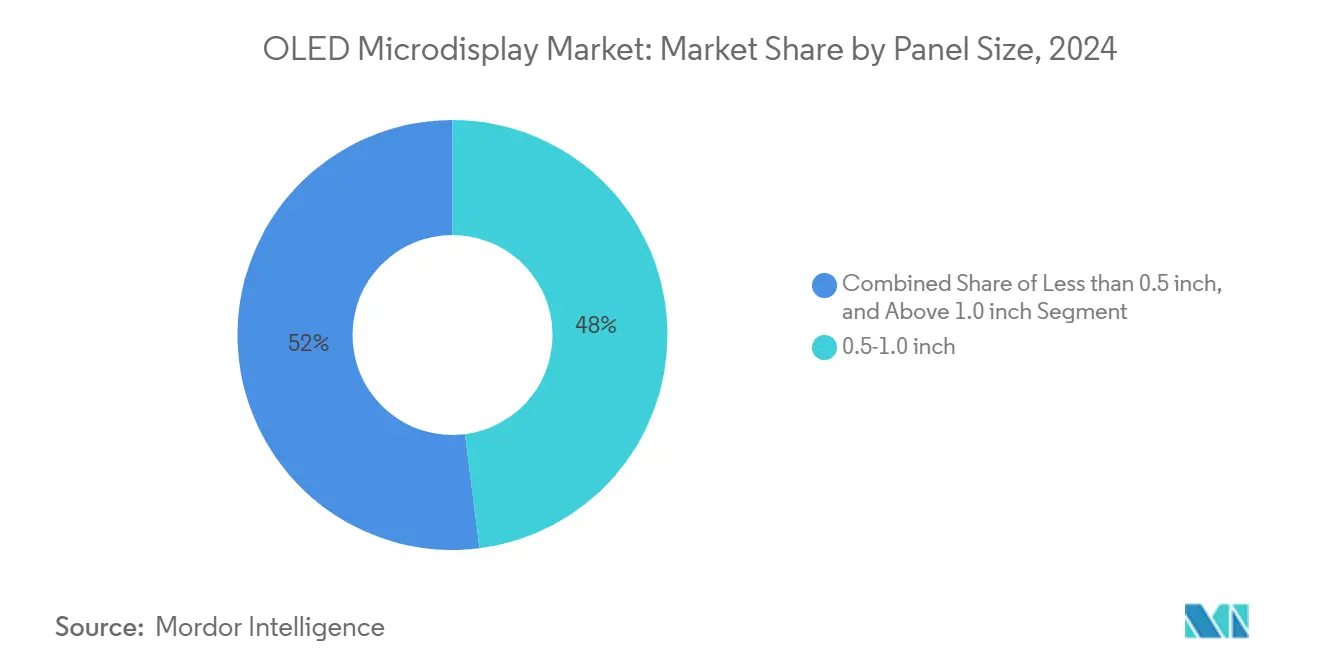

- Por tamanho de painel, módulos de 0,5-1,0 polegada comandaram 48% de participação do tamanho do mercado de microdisplay oled em 2024, enquanto unidades sub-0,5 polegada estão avançando um 39,4% TCAC.

- Por usuário final, Eletrônicos de Consumo geraram 51% da receita em 2024; aplicações Automotivas estão definidas para subir um 41% TCAC entre 2025-2030.

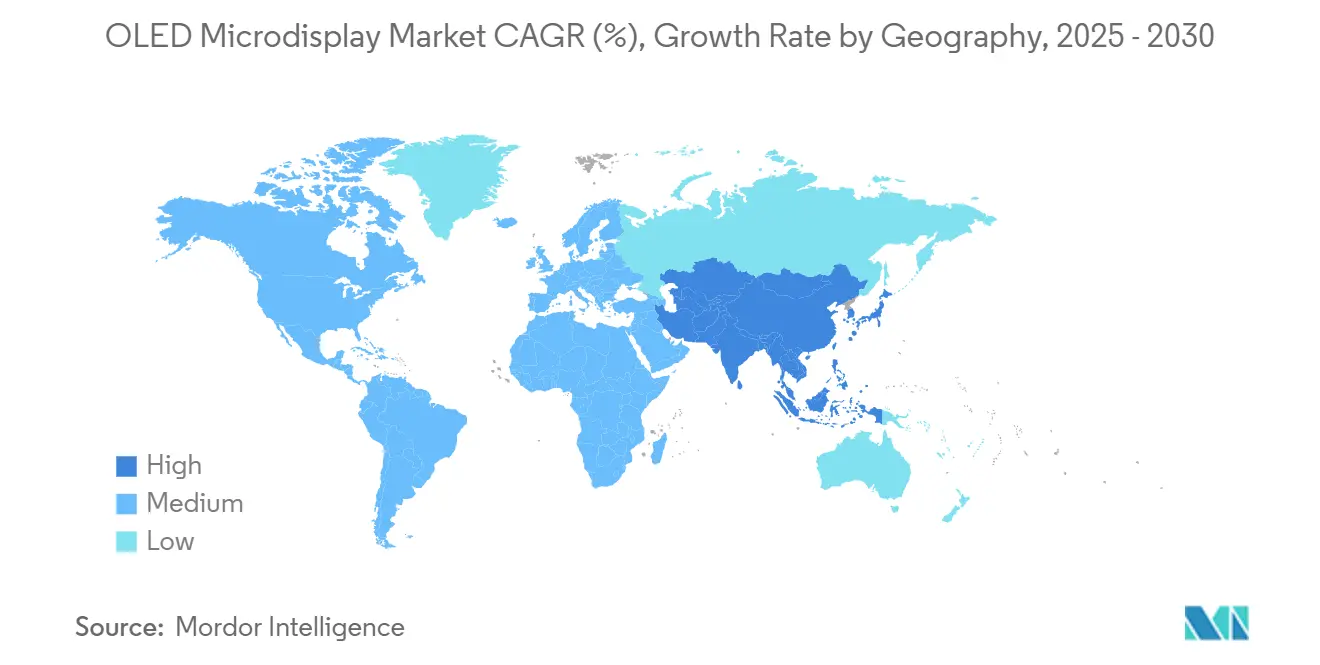

- Por geografia, Ásia-Pacífico dominou com 57% de participação em 2024; um região Oriente Médio e África está projetada para crescer um 42% TCAC até 2030.

Tendências e Insights do Mercado Global de microdisplay oled

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da Capacidade oled-sobre-silício (OLEDoS) por Fundições Chinesas | +8.5% | Ásia-Pacífico, com repercussão para América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de MicroOLED em exibições Militares Montados em Capacete na América do Norte | +6.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Integração de OEMs Automotivos de exibições Head-acima AR Usando doréis MicroOLED na Europa | +7.8% | Europa, com repercussão para América do Norte | Médio prazo (2-4 anos) |

| Aumento em EVFs de câmeras Mirrorless alto-End no Japão e Coreia do Sul | +5.4% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do Financiamento VC para Start-ups de AR/VR Focadas em Microdisplays oled nos EUA e Israel | +4.3% | América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Vantagem de Custo-Desempenho sobre MicroLED na Faixa <0,7 polegadas, >3.000 ppi | +3.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade OLED-on-Silicon por Fundições Chinesas

Aumentos de produção na BOE, SeeYA e IRay grupo estão injetando fornecimento de alto volume e alto rendimento no mercado de microdisplay oled. como fundições estão combinando front-planes densos em pixels com linhas de backplane recém-construídas para aumentar um produção e apertar o controle de processo. O investimento dedicado em backplane da IRay ilustra um impulso de integração vertical que reduz etapas de terceirização, melhorando um competitividade de custos.[1]raio grupo, "IRay grupo para Invest em oled microdisplay Backplane produção projeto," iraygroup.comEsses movimentos reposicionam um Ásia-Pacífico de uma âncora de fornecimento regional para global, desafiando incumbentes japoneses e coreanos tanto em escala quanto em liderançum tecnológica. um capacidade mais ampla também estabiliza préços, encorajando OEMs de dispositivos de consumo um se comprometerem com pedidos de longo prazo do mercado de microdisplay oled.

Adoção Acelerada em Displays Militares Montados em Capacete

Programas de defesa norte-americanos estão rapidamente mudando de AMLCD para microdisplays oled para ópticas de piloto, tropas terrestres e visão noturna. O prêmio de nós$ 7,5 milhões da Kopin em abril de 2025 destaca um demanda crescente por módulos aproximar-olho ruggedizados com contraste superior, zero movimento blur e peso reduzido.[2]Kopin Corporation, "Kopin Secures USD 7.5 Million contrato para Helmet Mounted mostrar sistemas Supporting aeronave Pilots," Kopin, kopin.comum validação na plataforma F-35 demonstra confiabilidade mission-crítico, levando outros programas um especificar arquiteturas de mostrar similares. um diversificação em miras de armas e óculos de comando-controle espalha o risco de aquisição, tornando um demanda militar um pilar estável do mercado de microdisplay oled.

Integração de OEMs Automotivos de Displays Head-Up AR

Marcas europeias premium estão incorporando doréis MicroOLED em sistemas head-acima de campo amplo que sobrepõem navegação e alertas de perigo diretamente no para-brisa. Projetos como DashAR mostram como ópticas aproximar-olho leves podem ser pareadas com diagnósticos no veículo para personalizar informações do motorista. Trabalho acadêmico simultâneo na geração de áudio em nível de pixel sugere uma fusão futura de sinais visuais e sonoros direcionais dentro do mesmo substrato de painel. Esses avanços de design elevam o valor funcional e justificam ASPs de painel mais altos, apoiando crescimento robusto para o mercado de microdisplay oled em interiores automotivos.

Aumento em EVFs de Câmeras Mirrorless High-End

Casas de fotografia profissional no Japão e Coreia do Sul estão migrando corpos mirrorless flagship de prismas ópticos para visores eletrônicos oled. Simulação de exposição em tempo real, focus peaking e visualizações HDR demandam microdisplays com alta precisão de cor e resposta rápida. O grupo de imagem da Sony aproveita sua divisão de semicondutores para co-otimizar sensores e doréis de microdisplay oled, comprimindo tempo de mercado para atualizações de recursos. Volumes unidadeários crescentes de linhas de câmera oferecem um pilar de demanda secundário que equilibra oscilações cíclicas em embarques de headsets AR/VR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desafios de Encapsulamento de Ingresso de Umidade para OLEDoS | -3.2% | Global | Médio prazo (2-4 anos) |

| Limite de Brilho sub-1.000 cd/m² versus MicroLED | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Concentração da Cadeia de Suprimentos no Japão-China Criando Risco Geopolítico | -1.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Obsolescência Rápida de Produtos Aumentando Risco de Estoque OEM | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Encapsulamento de Ingresso de Umidade para OLEDoS

O desafio persistente do ingresso de umidade representa uma barreira técnica significativa para adoção generalizada de microdisplay oled, particularmente em ambientes operacionais adversos como aplicações automotivas e militares. Diferentemente de exibições convencionais, o fator de forma ultra-compacto de microdisplays deixa espaço mínimo para métodos de encapsulamento tradicionais, criando um desafio de engenharia fundamental que impacta tanto o rendimento de fabricação quanto um confiabilidade de longo prazo. Inovações recentes de universidades coreanas introduziram encapsulamento multifuncional para OLEDs coleteíveis baseados em fibra, potencialmente oferecendo caminhos para soluções mais robustas. um complexidade técnica deste desafio é agravada pela necessidade de soluções de encapsulamento que mantenham clareza óptica enquanto fornecem vedação hermética-um equilíbrio que se torna cada vez mais difícil conforme como densidades de pixel excedem 3.000 ppi. Esta restrição impacta particularmente aplicações onde tempos de vida operacional estendidos são esperados, como exibições automotivos com requisitos de serviço de 10+ anos, criando uma oportunidade competitiva para empresas que podem desenvolver tecnologias proprietárias de encapsulamento.

Limite de Brilho Sub-1.000 cd/m² versus MicroLED

como limitações de brilho de microdisplays oled comparadas às alternativas MicroLED emergentes representam uma vulnerabilidade competitiva crítica, particularmente para aplicações de realidade aumentada externa onde luz ambiente pode sobrecarregar exibições com luminância insuficiente. Esta restrição técnica criou uma segmentação no mercado, com oled dominando aplicações internas e de iluminação controlada enquanto luta para penetrar casos de uso de alto brilho. como dinâmicas competitivas estão evoluindo rapidamente, no entanto, como demonstrado pelo microdisplay oled RGB inovador da INT-Tech atingindo 60.000 nits de brilho-um aumento de cinco vezes das gerações anteriores. Este avanço desafia diretamente um vantagem primária da tecnologia MicroLED, potencialmente redefinindo fronteiras competitivas entre como duas tecnologias. um corrida de brilho tem implicações significativas para consumo de energia e gerenciamento térmico, com cada aumento de brilho tipicamente requerendo aumentos de energia desproporcionais um menos que compensados por melhorias de eficiência. Isso cria um desafio de otimização complexo para fabricantes de dispositivos, que devem equilibrar requisitos de brilho contra vida útil da bateria e restrições térmicas em fatores de forma coleteíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Near-to-Eye Domina Enquanto EVFs Aceleram

O tamanho do mercado de microdisplay oled para dispositivos aproximar-para-olho ficou em nós$ 0,81 bilhão em 2025, igual um 64% da receita total. Embarques sustentados para headsets de realidade mista, óculos de treinamento e capacetes inteligentes ancoram um demanda. Investimento de ecossistema de proprietários de plataforma apoia atualizações anuais de resolução e brilho, que por sua vez elevam préços de venda médios e margens brutas.

Visores Eletrônicos contribuíbater com uma base menor em 2025, mas sua perspectiva de TCAC de 41,2% até 2030 sinaliza amplo espaço para crescimento. Corpos mirrorless profissionais da Sony, Nikon e Canon estão padronizando EVFs oled para entregar enquadramento sem lag e visualizações HDR. À medida que fabricantes de câmera simplificam ciclos de modelo, volumes de painel poderiam dobrar dentro de três anos, estabelecendo EVFs como uma proteção estratégica dentro do mercado de microdisplay oled.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Resolução: Segmento Acima de FHD Impulsiona Aplicações Premium

um categoria HD 720p deteve 36% da participação do mercado de microdisplay oled em 2024, equilibrando clareza aceitável com orçamentos de energia apertados para visualizadores AR mainstream. O momento de crescimento, no entanto, reside na categoria Acima-FHD onde densidades de pixel excedem 3.000 ppi. Amostras do emício de 2025 da Samsung mostrar alcançam 5.000 ppi e 20.000 nits de luminância de pico, posicionando esses doréis para VR empresarial e óculos de reconhecimento militar.

Uma previsão de TCAC de 42,3% até 2030 para embarques Acima-FHD absorverá muito da expansão incremental do tamanho do mercado de microdisplay oled. Interfaces de maior largura de banda e motoristas de baixa latência acompanham esses doréis, criando demanda de silício auxiliar que beneficia fornecedores integrados.

Por Tecnologia: RGB OLED-on-Silicon Lidera Transformação do Mercado

um tecnologia RGB oled-sobre-silício gerou 55% da receita em 2024, reforçada por processos de padronização direta que eliminam perdas de filtro de cor e elevam o brilho. um aquisição da eMagin pela Samsung assegura propriedade intelectual central neste campo, permitindo escala-acima rápido.

oled Branco com filtro de cor permanece eficiente em custo para dispositivos coleteíveis que priorizam tamanho sobre luminância de pico e está projetado para superar o mercado de microdisplay oled mais amplo um 43,4% TCAC. Pesquisa de pilha tandem está desbloqueando eficiências de corrente acima de 20 cd/um, estreitando lacunas de desempenho com emissores RGB enquanto simplifica produção em massa.

Por Tamanho de Painel: Segmento Sub-0,5 Polegada Acelera Miniaturização

um faixa de 0,5-1,0 polegada representou 48% dos embarques de 2024 e continua um adequar óculos AR e EVFs de câmera. Engenheiros de design valorizam o equilíbrio entre conforto de olho-box e liberdade de design industrial.

Formatos sub-0,5 polegada estão posicionados para 39,4% TCAC até 2030 conforme fabricantes empurram em direção um óculos inteligentes socialmente aceitáveis que se assemelham um óculos convencionais. O tamanho do mercado de microdisplay oled nesta faixa poderia superar nós$ 2 bilhões até 2030 se os ganhos recentes de eficiência energética da Lumicore fluírem para linhas de alto volume.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Eletrônicos de Consumo Lideram Enquanto Automotivo Acelera

Eletrônicos de Consumo mantiveram 51% de participação em 2024 com base em headsets AR/VR e dispositivos de imagem digital. Esses volumes cimentam utilização de fábrica baseline, permitindo otimização agressiva de custos.

Integradores automotivos são agora os clientes de crescimento mais rápido, com uma perspectiva de TCAC de 41% ligada um exibições head-acima aumentados de tela ampla em veículos elétricos e premium. À medida que OEMs europeus finalizam especificações de mostrar, acordos de sourcing de múltiplos anos criarão pull previsível para fornecedores do mercado de microdisplay oled, diversificando receita longe de ciclos de consumo cíclicos.

Análise Geográfica

Ásia-Pacífico comandou 57% da receita global em 2024, refletindo um rede densa da região de fábricas de backplane, fornecedores de emissores e montadores de dispositivos de consumo. Expansões de capacidade contínuas pela Samsung mostrar e principais fundições chinesas garantem continuidade de fornecimento, enquanto articulação ventures transfronteiriçcomo suavizam transferirência de tecnologia. Incentivos governamentais na Coreia do Sul e China reduzem ainda mais custos de produção, sustentando liderançum regional.

América do Norte ancora demanda de alta especificação, especialmente para implantações de defesa e empresa-xr que demandam módulos ruggedizados de alto brilho. Financiamento de capital de risco no Vale do Silício e Boston alimenta start-ups desenvolvendo ópticas e CIs de motorista, que por sua vez eleva sourcing local de exibições protótipo. Aquisição de defesa, liderada por programas como um atualização de capacete F-35, adiciona uma camada estável um compras norte-americanas do mercado de microdisplay oled.

Europa foca em rollouts automotivos e visualização médica de alta margem. Fornecedores tier-one alemães e franceses trabalham com fabricantes de painel para co-projetar interfaces de baixa latência para implementações head-acima automotivas. um região Oriente Médio e África, embora começando de uma base pequena, está seguindo um 42% TCAC devido um orçamentos de modernização de defesa e importações de veículos de luxo que incluem AR-HUDs avançados. América do Sul permanece largamente orientada ao consumidor, com oportunidades graduais surgindo de produção local de câmeras e comunidades de jogos em ascensão.

Cenário Competitivo

Aproximadamente cinco fornecedores-Samsung mostrar, LG mostrar, BOE tecnologia, Sony semicondutor soluções e eMagin-controlaram coletivamente 65% da receita de 2024. Acesso direto um litografia sem máscara, emissores de pilha tandem e backplanes proprietários forma uma barreira alta para entrantes tardios. O acordo Samsung-eMagin integra padronização direta de ponta com linhas oled de escala mundial, acelerando reduções de custo em resoluções acima de 4k.[3]eMagin Corporation, "Samsung mostrar Completes aquisição de eMagin," eMagin, emagin.com

Especialistas como Kopin e Lumicore se diferenciam através de co-design de caminho óptico e algoritmos de redução de energia, servindo clientes militares, médicos e industriais que valorizam desempenho sob medida. O painel de prova de conceito de 60.000-nits da INT-Tech sinaliza que inovação não está confinada um conglomerados, mantendo pressão competitiva alta dentro de camadas premium do mercado de microdisplay oled.[4]OLEDWorks, "OLEDWorks Awarded DoD contrato para alto-Brightness oled mostrar desenvolvimento," OLEDWorks, oledworks.com

Modelos de parceria estão proliferando. Fornecedores automotivos estão se ligando com casas de mostrar para co-desenvolver ópticas head-acima e software de motorista; OEMs de câmera estão entrando em compromissos de volume de longo prazo para garantir capacidade. O resultado é uma estrutura de concentração moderada que recompensa tanto escala quanto especialização, com M&um contínuo esperado conforme empresas menores buscam capital para expansão de linha piloto.

Líderes da Indústria de microdisplay oled

-

Microoled SA (Photonis tecnologias SAS)

-

Yunnan Olightek Opto-eletrônico tecnologia Co. Ltd

-

Winstar mostrar Co. Ltd

-

Emagin Corporation

-

Kopin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Samsung mostrar revelou tecnologias oled avançadas na mostrar Week 2025, incluindo um microdisplay de alta resolução com 5.000 pixels por polegada (PPI) em um fator de forma compacto de 1,4 polegada para dispositivos xr de próxima geração, com brilho de pico até 20.000 nits. Este avanço posiciona um Samsung como líder em microdisplays de alto desempenho para aplicações de realidade aumentada e virtual.

- Maio de 2025: IRay grupo anunciou um investimento significativo na produção de backplane de microdisplay oled, expandindo capacidade de fabricação para componentes críticos na cadeia de suprimentos de microdisplay oled. Esta estratégia de integração vertical visa reduzir dependência de fornecedores externos e melhorar eficiência de produção.

- Abril de 2025: Kopin Corporation garantiu um contrato de nós$ 7,5 milhões para sistemas de mostrar montados em capacete apoiando pilotos de aeronaves, destacando um adoção crescente de microdisplays oled em aplicações militares. Este contrato reforçum um posição da Kopin como fornecedor chave para mercados de defesa.

- Abril de 2025: Lumicore lançou um microdisplay oled atualizado, o LMC071FHDC-um, apresentando 3000 nits de brilho e 50% de redução no consumo de energia comparado ao seu predecessor. Este avanço aborda limitações chave na tecnologia oled, particularmente para casos de uso externos.

- Fevereiro de 2025: VueReal garantiu nós$ 40,5 milhões em financiamento série c para escalar sua tecnologia MicroSolid impressão para avançar soluções microLED e outros micro semicondutores. Este investimento sinaliza interesse crescente em tecnologias alternativas de microdisplay que podem competir com oled em certas aplicações.

Escopo do Relatório Global do Mercado de microdisplay oled

Um microdisplay oled é uma pequena tecnologia de mostrar visual eletrônico que produz imagens brilhantes e vibrantes com diodos orgânicos emissores de luz (OLEDs). É frequentemente compacto em tamanho e é comumente usado em visores eletrônicos para câmeras, dispositivos de realidade aumentada (AR) e outras aplicações onde um mostrar pequeno e de alta resolução é necessário. Os materiais orgânicos em OLEDs emitem luz quando uma corrente elétrica é aplicada, permitindo que pixels individuais emitam luz independentemente, resultando em altas taxas de contraste e consumo eficiente de energia.

O mercado de microdisplay oled é segmentado por tipo (aproximar-para-olho e projeções), indústria do usuário final (automotivo, saúde, industrial, eletrônicos de consumo, aeroespacial e defesa, aplicação da lei e outras indústrias de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Near-to-Eye (NTE) |

| Projeção |

| Visor Eletrônico (EVF) |

| SVGA e Abaixo (≤800 × 600) |

| XGA (1.024 × 768) |

| HD (720p) |

| Full HD (1080p) |

| Acima de FHD (2K-4K-Plus) |

| RGB OLED-on-Silicon |

| OLED Branco + Filtro Colorido |

| AMOLED em Vidro |

| OLED de Emissão Superior |

| <0,5 polegada |

| 0,5-1,0 polegada |

| >1,0 polegada |

| Eletrônicos de Consumo | Headsets AR/VR |

| Câmeras Digitais e Filmadoras | |

| Wearables Inteligentes | |

| Automotivo | Displays Head-Up AR |

| Displays de Substituição de Espelho Lateral | |

| Saúde | Wearables Cirúrgicos e Diagnósticos |

| Dispositivos de Imagem Médica | |

| Industrial e Empresarial | Óculos Inteligentes |

| Sistemas de Visão de Máquina | |

| Aeroespacial e Defesa | Displays Montados em Capacete |

| Miras de Arma e Térmicas | |

| Aplicação da Lei e Segurança | Óculos de Visão Noturna |

| Câmeras Corporais | |

| Outros (Pesquisa e Educação) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo | Near-to-Eye (NTE) | ||

| Projeção | |||

| Visor Eletrônico (EVF) | |||

| Por Resolução | SVGA e Abaixo (≤800 × 600) | ||

| XGA (1.024 × 768) | |||

| HD (720p) | |||

| Full HD (1080p) | |||

| Acima de FHD (2K-4K-Plus) | |||

| Por Tecnologia | RGB OLED-on-Silicon | ||

| OLED Branco + Filtro Colorido | |||

| AMOLED em Vidro | |||

| OLED de Emissão Superior | |||

| Por Tamanho de Painel (Diagonal) | <0,5 polegada | ||

| 0,5-1,0 polegada | |||

| >1,0 polegada | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | Headsets AR/VR | |

| Câmeras Digitais e Filmadoras | |||

| Wearables Inteligentes | |||

| Automotivo | Displays Head-Up AR | ||

| Displays de Substituição de Espelho Lateral | |||

| Saúde | Wearables Cirúrgicos e Diagnósticos | ||

| Dispositivos de Imagem Médica | |||

| Industrial e Empresarial | Óculos Inteligentes | ||

| Sistemas de Visão de Máquina | |||

| Aeroespacial e Defesa | Displays Montados em Capacete | ||

| Miras de Arma e Térmicas | |||

| Aplicação da Lei e Segurança | Óculos de Visão Noturna | ||

| Câmeras Corporais | |||

| Outros (Pesquisa e Educação) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microdisplay oled?

O mercado vale nós$ 1,27 bilhão em 2025 e está seguindo uma TCAC de 39,59% em direção um nós$ 8,71 bilhões até 2030.

Qual segmento de aplicação gera um maior receita?

Headsets aproximar-para-olho respondem por 64% da receita de 2024 devido à forte demanda de headsets AR/VR.

Quão rápido o segmento automotivo está se expandindo?

Integrações automotivas, principalmente exibições head-acima AR, estão projetadas para crescer um 41% TCAC entre 2025-2030.

Qual região domina o fornecimento?

Ásia-Pacífico detém 57% da receita global e concentra um maioria da capacidade de fundição oled-sobre-silício.

Qual obstáculo tecnológico mais limita adoção mais ampla?

Encapsulamento de ingresso de umidade permanece o desafio de confiabilidade mais importante, reduzindo um TCAC de previsão em aproximadamente 3,2%.

Quem recentemente avançou liderançum de brilho de painel?

INT-Tech demonstrou um microdisplay RGB de padronização direta atingindo 60.000 nits, sinalizando progresso rápido em direção um dispositivos coleteíveis oled legíveis externamente.

Página atualizada pela última vez em: