Tamanho e Participação do Mercado de Síntese de Peptídeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síntese de Peptídeos por Mordor Intelligence

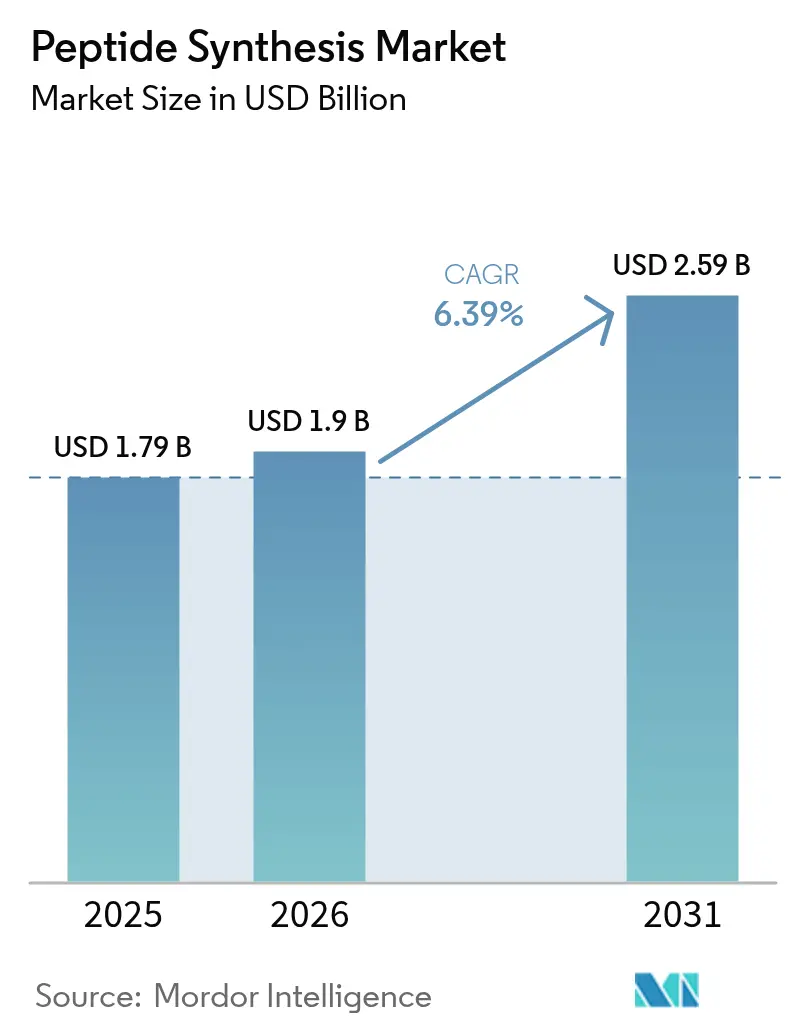

O tamanho do Mercado de Síntese de Peptídeos foi avaliado em USD 1,79 bilhão em 2025 e estima-se que cresça de USD 1,9 bilhão em 2026 para atingir USD 2,59 bilhões até 2031, a um CAGR de 6,39% durante o período de previsão (2026-2031).

As aprovações regulatórias para terapêuticos à base de peptídeos permanecem estáveis, os investimentos em P&D em medicamentos para doenças crônicas estão em alta, e há uma mudança consistente em direção a rotas de síntese de química verde. Somente em 2025, quatro medicamentos à base de peptídeos ou oligonucleotídeos receberam aprovação nos EUA, reforçando a confiança dos investidores de capital de risco. Esses investidores haviam apoiado anteriormente plataformas de design orientadas por IA como Peptone e Insilico Medicine. Embora as tecnologias de fase sólida tenham liderado os fluxos de receita em 2025, as alternativas enzimáticas e livres de células estão conquistando uma maior participação de mercado. Essa mudança ocorre à medida que as restrições do REACH da UE sobre dimetilformamida impulsionam os patrocinadores em direção a processos mais limpos, resultando em uma redução de até 95% no desperdício de solventes. As atividades de descoberta permanecem ancoradas na América do Norte. No entanto, as expansões de capacidade da WuXi AppTec, GenScript e SK pharmteco na Ásia-Pacífico sugerem uma significativa mudança para o leste na fabricação em larga escala. Adicionalmente, peptídeos cosméticos e de diagnóstico de grau catalográfico, agora com preços abaixo de USD 500 por grama, estão atraindo uma clientela mais ampla, estendendo-se além do setor farmacêutico tradicional.

Principais Conclusões do Relatório

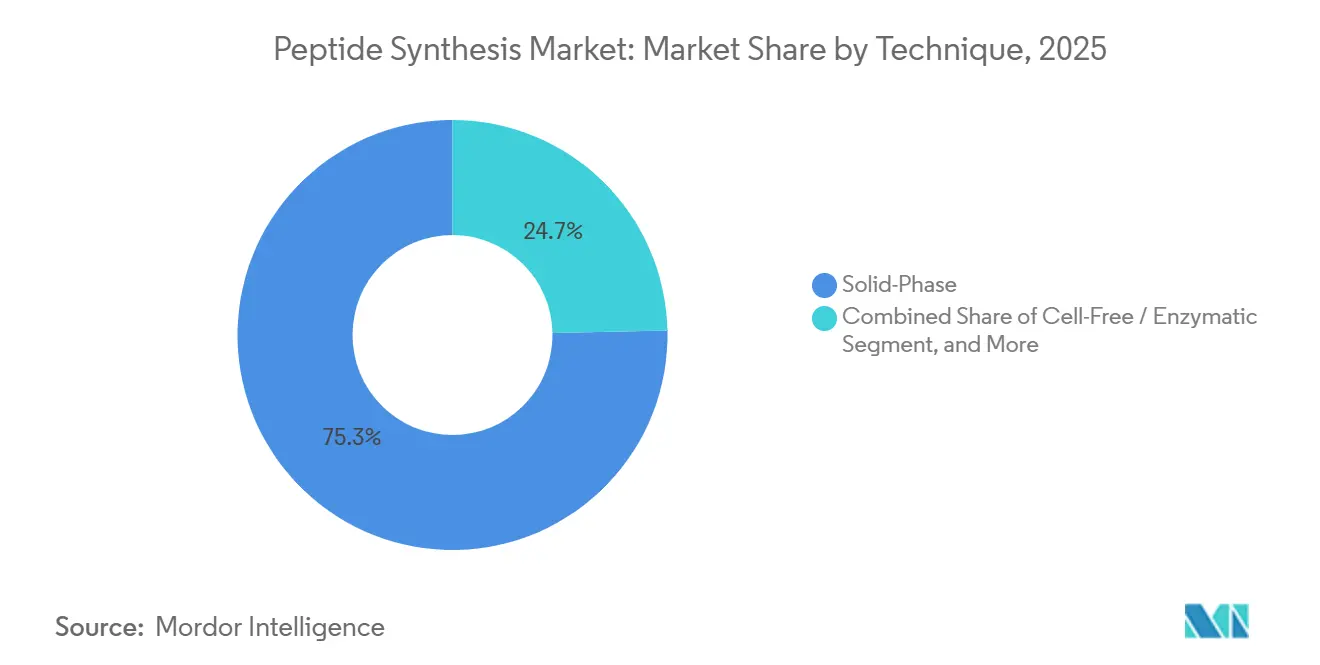

- Por técnica, a síntese em fase sólida liderou com 75,36% de participação na receita em 2025; os métodos livres de células e enzimáticos estão a caminho de um CAGR de 6,43% até 2031.

- Por tipo de produto, reagentes e consumíveis representaram 51,25% do tamanho do mercado de síntese de peptídeos em 2025, enquanto os serviços devem se expandir a um CAGR de 6,06% até 2031.

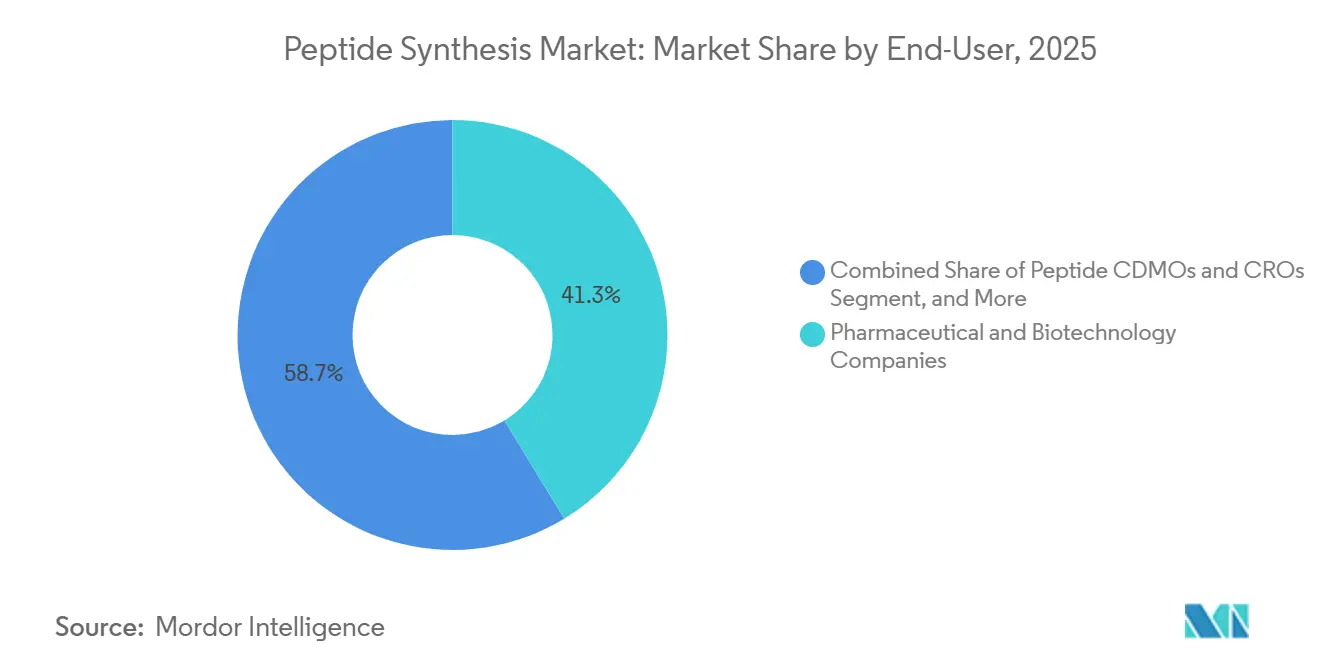

- Por usuário final, empresas farmacêuticas e de biotecnologia detinham 41,31% do tamanho do mercado de síntese de peptídeos em 2025; CDMOs e CROs de peptídeos estão avançando a um CAGR de 7,32% até 2031.

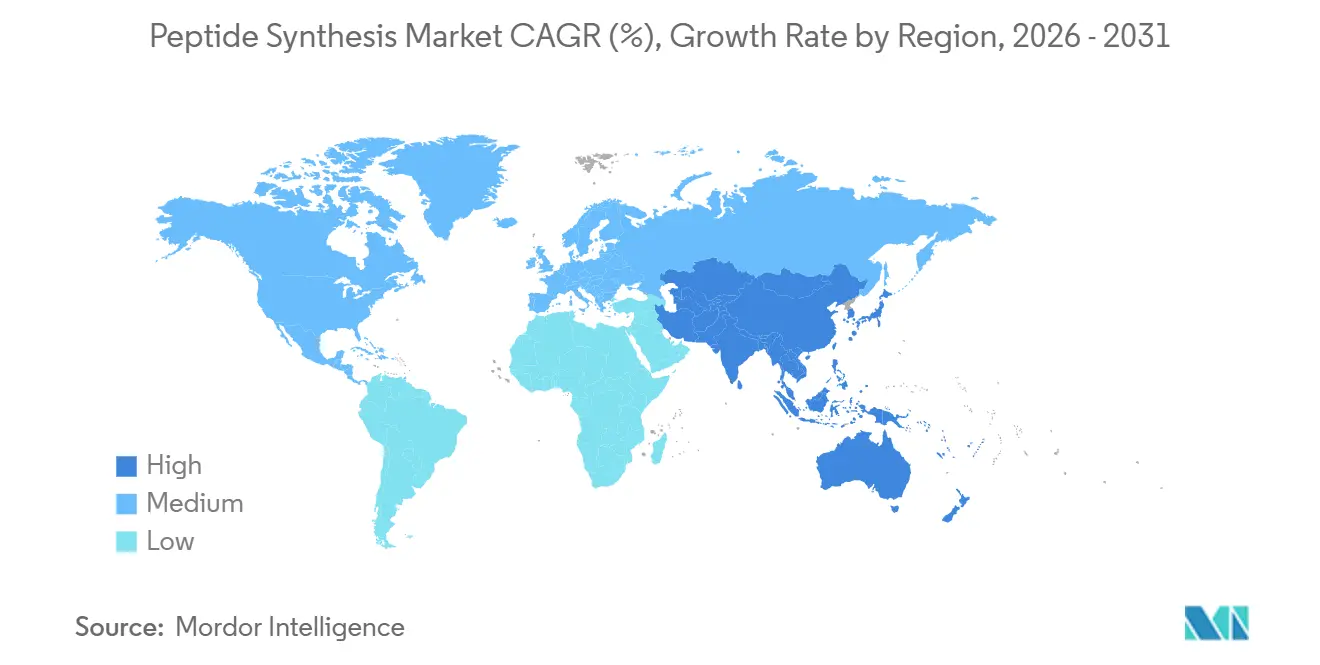

- Por geografia, a América do Norte comandou uma participação de 41,71% do tamanho do mercado de síntese de peptídeos em 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 6,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Síntese de Peptídeos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente aceitação de terapêuticos à base de peptídeos | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescente prevalência de doenças crônicas | +1.5% | Mundial, mais aguda na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Avanços em tecnologias de fase sólida e automatizadas | +1.2% | América do Norte e Europa como pioneiros | Curto prazo (≤2 anos) |

| Expansão dos serviços de CDMO | +1.0% | Global, capacidade concentrada na Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| Mandatos de química verde impulsionando a síntese enzimática e livre de células | +0.5% | Origem na Europa, expandindo-se para a América do Norte | Longo prazo (≥4 anos) |

| Design in silico orientado por IA comprimindo os prazos de P&D | +0.3% | Clusters de capital de risco na América do Norte, academia europeia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aceitação de Terapêuticos à Base de Peptídeos

Os reguladores endossaram peptídeos com mais de 110 aprovações globais até 2024, validando seu valor clínico e impulsionando o mercado de síntese de peptídeos. O FDA dos EUA aprovou quatro novos medicamentos à base de peptídeos em 2024, incluindo imetelstat e olezarsen, sinalizando confiança na modalidade. Os agonistas do receptor GLP-1 de grande sucesso, incluindo semaglutida e tirzepatida, geraram mais de USD 1 bilhão em adições de capacidade de CDMO na Europa e na América do Norte. A oncologia está seguindo o mesmo caminho; o 177Lu-DOTATATE exemplifica como os conjugados peptídeo-fármaco entregam radioterapêuticos direcionados com menos efeitos fora do alvo. As designações de via rápida e a orientação da EMA sobre peptídeos sintéticos encurtam os ciclos de aprovação, estimulando os pipelines de P&D. Coletivamente, esses fatores adicionam um estimado +2,1% ao CAGR previsto.

Crescente Prevalência de Doenças Crônicas

Até 2030, a Federação Internacional de Diabetes prevê que 643 milhões de adultos enfrentarão diabetes tipo 2, impulsionando a demanda crescente por agonistas GLP-1 produzidos em escala de múltiplos quilogramas.[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 2024," FID, idf.org

Em 2024, a Organização Mundial da Saúde reconheceu a obesidade como uma doença crônica. Enquanto isso, as restrições de fornecimento de semaglutida e tirzepatida persistiram até meados de 2025, levando a Novo Nordisk e a Eli Lilly a expandirem urgentemente a capacidade. Com os casos de câncer projetados para atingir 30 milhões anualmente até 2040, o valor estratégico dos conjugados peptídeo-fármaco como o 177Lu-PSMA-617 torna-se evidente, especialmente porque se tornou uma franquia de USD 1 bilhão para a Novartis.

Avanços nas Tecnologias de Síntese em Fase Sólida e Automatizada

A SPPS assistida por micro-ondas reduz os ciclos de acoplamento de horas para minutos, elevando a pureza bruta acima de 90% e comprimindo os prazos de entrega para dias.[2]Insilico Medicine, "Anúncio do Ensaio Clínico INS018," Insilico, insilico.com A plataforma Liberty PRIME da CEM emprega purga de gás no espaço livre, eliminando bases de desproteção voláteis e elevando a pureza final em até 25% em comparação com equipamentos legados. O sistema PepPower da GenScript oferece ≥95% de fidelidade de sequência para peptídeos de até 200 aminoácidos em apenas cinco dias. Algoritmos de aprendizado de máquina agora preveem pontos de agregação em tempo real, reduzindo falhas de síntese e desperdício.

Expansão dos Serviços de Desenvolvimento e Fabricação por Contrato

O PolyPeptide Group aumentou a receita do segundo semestre de 2023 em 43% e visa dobrar o faturamento de 2023 até 2028, exemplificando a crescente demanda por terceirização. Os CDMOs da Ásia-Pacífico estão se expandindo mais rapidamente; a BioDuro abriu uma unidade em Xangai com capacidade em escala de quilogramas, enquanto a SK pharmteco está investindo USD 260 milhões na Coreia do Sul. Fornecedores chineses registraram mais arquivos mestres de medicamentos à base de peptídeos junto ao FDA do que seus pares dos EUA ou europeus em 2024, refletindo sistemas de qualidade em maturação. Pacotes de serviços de ponta a ponta, desde a descoberta até o preenchimento e acabamento comercial, reduzem os prazos e os desembolsos de capital dos patrocinadores.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de produção e desafios de escalabilidade | -0.9% | Global, mais agudo na América do Norte e Europa | Médio prazo (2–4 anos) |

| Requisitos regulatórios e de qualidade rigorosos | -0.6% | Mundial, liderado pelos padrões da EMA e do FDA | Longo prazo (≥4 anos) |

| Cadeias de fornecimento frágeis para reagentes e resinas especializados | -0.4% | Risco concentrado em insumos provenientes da China | Curto prazo (≤2 anos) |

| Escassez de químicos especializados em peptídeos | -0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Desafios de Escalabilidade

A SPPS gera aproximadamente 13.000 kg de resíduos por quilograma de peptídeo, em comparação com 168-308 kg para IFAs de pequenas moléculas, inflacionando as contas de descarte de solventes e as pegadas ambientais. As matérias-primas representam 60-70% do custo dos produtos, pois aminoácidos especializados e reagentes de acoplamento permanecem caros e sujeitos a interrupções no fornecimento. A purificação pode triplicar o tempo total de produção; os ciclos de HPLC preparativa consomem grandes volumes de solvente, embora as tecnologias emergentes de gradiente multicoluna prometam 50% de economia de solvente. Os desafios de escalonamento se intensificam além de 30 aminoácidos, onde acoplamentos incompletos e sequências de deleção tornam-se mais prevalentes. Os gastos de capital para laboratórios de quilogramas dedicados frequentemente excedem USD 50 milhões, estendendo os prazos de equilíbrio para empresas menores.

Requisitos Regulatórios e de Qualidade Rigorosos

O FDA agora exige avaliações de risco de imunogenicidade e perfis detalhados de impurezas para peptídeos sintéticos, elevando os encargos analíticos. As diretrizes da EMA exigem divulgação completa de impurezas relacionadas ao processo, forçando os fabricantes a validar controles de limpeza e contaminação cruzada até níveis de microgramas.[3]Sociedade Europeia de Peptídeos, "Pesquisa de Custos do Setor 2024," Sociedade Europeia de Peptídeos, europeanpeptidesociety.org Proibições globais de compostos peptídicos de segurança incerta, como a proibição do FDA em 2024 do BPC-157 em farmácias de manipulação, ilustram a vigilância intensificada. Os custos de conformidade aumentam à medida que as empresas adicionam testes de liberação em tempo real e plataformas de integridade de dados, consumindo 15-20% dos orçamentos anuais de fabricação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: A Inovação em Micro-ondas Impulsiona a Evolução da Síntese

A síntese em fase sólida reteve 75,36% da participação do mercado de síntese de peptídeos em 2025 devido à química de processo madura e à ampla disponibilidade de reagentes. O tamanho do mercado de síntese de peptídeos para SPPS deve avançar a um CAGR de 6,43% até 2031, à medida que os fabricantes modernizam instrumentos mais antigos com reatores de micro-ondas que elevam as eficiências de acoplamento e reduzem os volumes de solvente. As linhas de SPPS automatizadas agora atingem rendimentos escalonados de 95% para sequências de até 200 resíduos, permitindo lotes em escala de quilogramas sob cGMP. A síntese em fase líquida permanece viável para peptídeos curtos que exigem baixo custo dos produtos, mas sua participação é estável em vez de crescente. As adaptações de fluxo contínuo da SPPS estão entrando em ensaios comerciais, prometendo ainda maior produtividade volumétrica e taxas de recuperação de solvente próximas a 80%.

A síntese livre de células e enzimática, embora partindo de uma base menor, é a técnica de crescimento mais rápido a um CAGR de 5,91%, à medida que os mandatos de química verde ganham força. Empresas de engenharia de proteínas escalaram plataformas livres de células que contornam a fermentação, reduzindo os prazos de entrega em 30% e diminuindo o consumo de água em 70%. A ligação enzimática oferece estereosseletividade quase perfeita em condições ambientes, produzindo menos subprodutos e facilitando a purificação a jusante. Rotas quimioenzimáticas híbridas produziram peptídeos lasso estáveis com melhor biodisponibilidade oral, estimulando o interesse farmacêutico em novos arcabouços. As credenciais ISO 14001 estão se tornando pré-requisitos contratuais, posicionando métodos ecologicamente corretos para capturar novos contratos de terceirização. A convergência do design digital, tecnologia de fluxo e biocatálise deve corroer a dominância da SPPS após 2030.

Por Tipo de Produto: Os Serviços Superam os Equipamentos na Onda de Terceirização para CDMOs

Reagentes e consumíveis contribuíram com 51,25% do tamanho do mercado de síntese de peptídeos em 2025, dominados por aminoácidos protegidos com Fmoc e resinas de poliestireno ou PEG de fornecedores como Bachem e Merck KGaA. No entanto, a receita de serviços está posicionada para um CAGR de 7,71% até 2031, refletindo uma mudança marcante das empresas inovadoras em direção a modelos com poucos ativos. O crescimento de equipamentos fica atrás a 4,5%, pois os CDMOs aproveitam os ativos existentes em vez de adquirir linhas de HPLC adicionais. Os serviços de modificação pós-traducional, como fosforilação, glicosilação e PEGuilação, são oferecidos por menos de 15 fornecedores em todo o mundo e comandam prêmios dado seus fluxos de trabalho intensivos em enzimas.

Olhando para o futuro, a categoria de serviços também se beneficiará da crônica escassez de químicos. Os patrocinadores incapazes de contratar especialistas internos terceirizam tanto o desenvolvimento quanto o fornecimento sob GMP, firmando acordos de serviço mestre de vários anos que estabilizam as carteiras de pedidos dos CDMOs. Enquanto isso, as margens de reagentes permanecem sob pressão porque os aminoácidos provenientes da China representam mais de 70% do volume global e permanecem sujeitos a oscilações de preços vinculadas a petroquímicos upstream e auditorias ambientais.

Por Usuário Final: CDMOs Capturam o Aumento da Terceirização Farmacêutica

Empresas farmacêuticas e de biotecnologia absorveram 41,31% do tamanho do mercado de síntese de peptídeos em 2025, mas dependem cada vez mais de parceiros externos para a produção sob GMP. Os laboratórios acadêmicos permanecem sensíveis ao preço, negociando taxas abaixo de USD 200 por g para sequências de catálogo padrão. As radiofarmácias de diagnóstico, embora de nicho, geram demanda de alta margem por peptídeos prontos para rotulagem, como o 68Ga-PSMA-11. Os players de nutracêuticos e cosméticos preferem sequências bioativas curtas como GHK-Cu, e a erosão de preços para menos de USD 500 kg-1 para cadeias de alto volume normalizou a inclusão de peptídeos em formulações de mercado de massa.

As próprias organizações de desenvolvimento e fabricação por contrato são um conjunto de clientes distinto e de crescimento rápido, pois subcontratam etapas especializadas, como liofilização em larga escala ou testes de controle de qualidade em linha. A participação combinada dos CDMOs no mercado de síntese de peptídeos está a caminho de se ampliar, pois os inovadores desejam responsabilidade de fonte única desde a prospecção de rotas até a análise de liberação, uma oferta que apenas provedores integrados podem corresponder.

Análise Geográfica

A América do Norte representou 41,71% do mercado de síntese de peptídeos em 2025, ancorada pelo profundo ecossistema farmacêutico dos Estados Unidos e por uma postura regulatória que favorece a revisão acelerada de biológicos complexos. Mais de USD 200 bilhões em gastos com P&D de medicamentos fluíram pela região em 2025, com uma parcela crescente destinada às modalidades de peptídeos. A orientação do FDA sobre peptídeos sintéticos encurtou as filas de revisão, encorajando pequenos inovadores a apresentar pedidos de primeira classe. Expansões de capacidade, como a atualização da CordenPharma no Colorado e o acordo de licenciamento de peptídeos orais de USD 493 milhões da Merck com a Cyprumed, destacam apostas estratégicas em inovação de formulação. Os créditos fiscais federais para fabricação avançada reforçam ainda mais os gastos de capital doméstico.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 6,78% até 2031, impulsionada por CDMOs competitivos em custo, pools de talentos em expansão e políticas industriais de apoio. A participação dos CDMOs de peptídeos da China deve aumentar de 5% em 2020 para 9% até 2025, à medida que empresas como BioDuro e Asymchem escalam capacidades em quilogramas e registram números crescentes de arquivos mestres de medicamentos junto ao FDA. A Coreia do Sul está implantando USD 260 milhões para uma nova instalação da SK pharmteco prevista para abrir em 2026, sustentando o aumento regional na capacidade de GLP-1 e oncologia. O Japão mantém uma posição de liderança em plataformas de descoberta, como exemplificado pelo acordo expandido da PeptiDream com a Novartis. A crescente incidência doméstica de obesidade e câncer também alimenta a demanda regional por peptídeos metabólicos e radiomarcados.

A Europa mantém volume robusto liderado pela Suíça, Alemanha e Reino Unido, beneficiando-se da orientação detalhada da EMA sobre peptídeos que harmoniza as expectativas de qualidade. Somente a Suíça atraiu CHF 2,7 bilhões de investimento em biotecnologia em 2024, com Bachem e CordenPharma anunciando grandes projetos greenfield perto de Basileia. A região conta com fortes vínculos universidade-indústria que alimentam a inovação em estágio inicial nos pipelines de CDMO. As políticas do Pacto Verde da UE aceleram a adoção de síntese enzimática e tecnologias de recuperação de solventes, fornecendo subsídios para atualizações de equipamentos de baixa emissão. As iniciativas de resiliência da cadeia de fornecimento incentivam o fornecimento duplo entre plantas da UE e da América do Norte, suavizando os fluxos transfronteiriços de peptídeos apesar das variações nos códigos GMP.

Cenário Competitivo

O mercado de síntese de peptídeos é moderadamente consolidado, com os cinco principais fornecedores representando uma estimativa de 55-60% das receitas globais. Bachem, PolyPeptide Group e CordenPharma aproveitam décadas de conhecimento de processo, grandes frotas de reatores e certificações de qualidade internacionais para ancorar contratos de fabricação personalizada de alta margem. Sua vantagem competitiva repousa em pacotes de serviços de ponta a ponta que cobrem bibliotecas de descoberta, desenvolvimento de processos, produção sob GMP e preenchimento e acabamento. Os players de médio porte na Ásia estão subindo na cadeia de valor ao investir em trens de purificação de alto rendimento e análises de liberação em tempo real, reduzindo as lacunas históricas de qualidade.

A expansão de capacidade é o tema estratégico dominante. O desembolso de EUR 900 milhões da CordenPharma adiciona duas megaplantas de peptídeos na Suíça e nos Estados Unidos, aumentando a capacidade anual para análogos de GLP-1 em aproximadamente 2 toneladas métricas. O programa de desgargalamento multissítio da PolyPeptide eleva a produção de purificação e adiciona solventes verdes à base de NADES que reduzem os resíduos em 15%. Entrantes asiáticos como Zhejiang Xianju e Chengdu Nuoer estão investindo em linhas de SPPS automatizadas com reatores de 150 litros capazes de lotes de múltiplos quilogramas, posicionando-se para acordos de fornecimento global.

A diferenciação tecnológica permanece fundamental. Os líderes implantam prospecção de rotas guiada por IA para limitar a variância do custo de matérias-primas e manutenção preditiva em sintetizadores para elevar o tempo de atividade acima de 95%. A adoção de química de fluxo para peptídeos curtos e ligação mediada por enzimas para sequências mais longas está criando novas oportunidades de espaço em branco. A fabricação sustentável — recuperação de solventes em circuito fechado, resinas recicláveis e fornecimento de energia renovável — evoluiu de uma necessidade de conformidade para um diferenciador comercial, conquistando contratos de patrocinadores com foco ambiental. As parcerias entre fornecedores de instrumentos e CDMOs estão acelerando a implementação de tecnologia, com modelos de compartilhamento de receita que alinham incentivos com ganhos de eficiência.

Líderes do Setor de Síntese de Peptídeos

Merck KGaA

Thermo Fisher Scientific Inc.

GenScript

Bachem Holding AG

Biotage AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ellara concluiu a construção de uma pequena instalação de peptídeos na Região de Vladimir, na Rússia, com o objetivo de iniciar as operações no primeiro trimestre de 2026.

- Outubro de 2025: A SK pharmteco investiu USD 6,1 milhões para adicionar laboratórios de SPPS e uma suíte de quilogramas CGMP em sua unidade em Rancho Cordova, Califórnia.

- Abril de 2025: A Sai Life Sciences inaugurou um Centro de Pesquisa de Peptídeos dedicado em seu campus de P&D em Hyderabad.

- Março de 2025: A CordenPharma iniciou as obras de uma planta greenfield de peptídeos de EUR 500 milhões em Basileia, com reatores de 5.000 L.

- Janeiro de 2025: A BioDuro abriu uma planta de SPPS em escala de quilogramas no cluster tecnológico de Zhangjiang, em Xangai.

Escopo do Relatório Global do Mercado de Síntese de Peptídeos

Os peptídeos são uma classe única de compostos farmacêuticos altamente ativos e específicos, molecularmente posicionados entre pequenas moléculas e proteínas, mas bioquímica e terapeuticamente diversos de ambos. As vantagens dos peptídeos, como a relativa facilidade de síntese, disponibilidade imediata e baixa toxicidade, aumentaram suas aplicações nas indústrias farmacêutica, nutricional e cosmética, resultando em alta demanda por avanços rápidos nas tecnologias para aprimorar sua síntese.

O mercado de síntese de peptídeos é segmentado por tecnologia, produto, usuário final e geografia. Por tecnologia, o mercado é segmentado em fase sólida, fase líquida, híbrida e recombinante. Por produto, o mercado é segmentado em equipamentos, reagentes e consumíveis, e serviços. Os reagentes e consumíveis são ainda segmentados em enzimas e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de desenvolvimento e fabricação por contrato (CDMO) e institutos acadêmicos e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O relatório também abrange os tamanhos de mercado e previsões em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as projeções de mercado foram baseados na receita (USD).

| Fase Sólida | SPPS Manual |

| SPPS Automatizada | |

| SPPS Assistida por Micro-ondas | |

| Fase Líquida | LPPS em Batelada |

| LPPS de Fluxo Contínuo | |

| Híbrida e Recombinante | |

| Livre de Células / Enzimática |

| Equipamentos | Sintetizadores de Peptídeos |

| Sistemas de Clivagem e Desproteção | |

| Purificação (HPLC Preparativa) | |

| Liofilizadores | |

| Reagentes e Consumíveis | Blocos de Construção de Aminoácidos |

| Resinas | |

| Reagentes e Ativadores de Acoplamento | |

| Solventes | |

| Enzimas | |

| Outros Reagentes e Consumíveis | |

| Serviços | Síntese de Peptídeos Personalizada / Catalográfica |

| Fabricação de Peptídeos sob GMP | |

| Design de Biblioteca de Peptídeos | |

| Serviços de Modificação Pós-traducional |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs e CROs de Peptídeos |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| Produtores de Alimentos e Nutracêuticos |

| Fabricantes de Cosméticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | CCG | |

| Restante da América do Sul | Turquia | |

| Por Técnica | Fase Sólida | SPPS Manual | |

| SPPS Automatizada | |||

| SPPS Assistida por Micro-ondas | |||

| Fase Líquida | LPPS em Batelada | ||

| LPPS de Fluxo Contínuo | |||

| Híbrida e Recombinante | |||

| Livre de Células / Enzimática | |||

| Por Tipo de Produto | Equipamentos | Sintetizadores de Peptídeos | |

| Sistemas de Clivagem e Desproteção | |||

| Purificação (HPLC Preparativa) | |||

| Liofilizadores | |||

| Reagentes e Consumíveis | Blocos de Construção de Aminoácidos | ||

| Resinas | |||

| Reagentes e Ativadores de Acoplamento | |||

| Solventes | |||

| Enzimas | |||

| Outros Reagentes e Consumíveis | |||

| Serviços | Síntese de Peptídeos Personalizada / Catalográfica | ||

| Fabricação de Peptídeos sob GMP | |||

| Design de Biblioteca de Peptídeos | |||

| Serviços de Modificação Pós-traducional | |||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | ||

| CDMOs e CROs de Peptídeos | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Laboratórios de Diagnóstico | |||

| Produtores de Alimentos e Nutracêuticos | |||

| Fabricantes de Cosméticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | CCG | ||

| Restante da América do Sul | Turquia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de síntese de peptídeos?

O mercado de síntese de peptídeos está em USD 1,90 bilhão em 2026 e prevê-se que atinja USD 2,59 bilhões até 2031.

Qual técnica domina a produção global de peptídeos?

A síntese em fase sólida lidera com 75,36% de participação de mercado em 2025, graças a décadas de otimização de processos e ampla disponibilidade de reagentes.

Por que os CDMOs estão crescendo mais rapidamente do que a fabricação interna?

As empresas biofarmacêuticas preferem modelos com poucos ativos, por isso terceirizam a produção complexa e intensiva em capital de peptídeos para CDMOs que oferecem serviços de ponta a ponta em conformidade com GMP.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 6,78% até 2031, impulsionada pelas adições de capacidade da China e da Coreia do Sul e por serviços competitivos em custo.

Qual é o maior obstáculo para a fabricação de peptídeos em larga escala?

A alta intensidade de massa de processo e os rigorosos controles de impurezas tornam os peptídeos caros de produzir e escalar, adicionando pressão para adotar tecnologias mais verdes e eficientes.

Página atualizada pela última vez em: