Tamanho e Participação do Mercado Global de Terapia de Partículas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.15% CAGR |

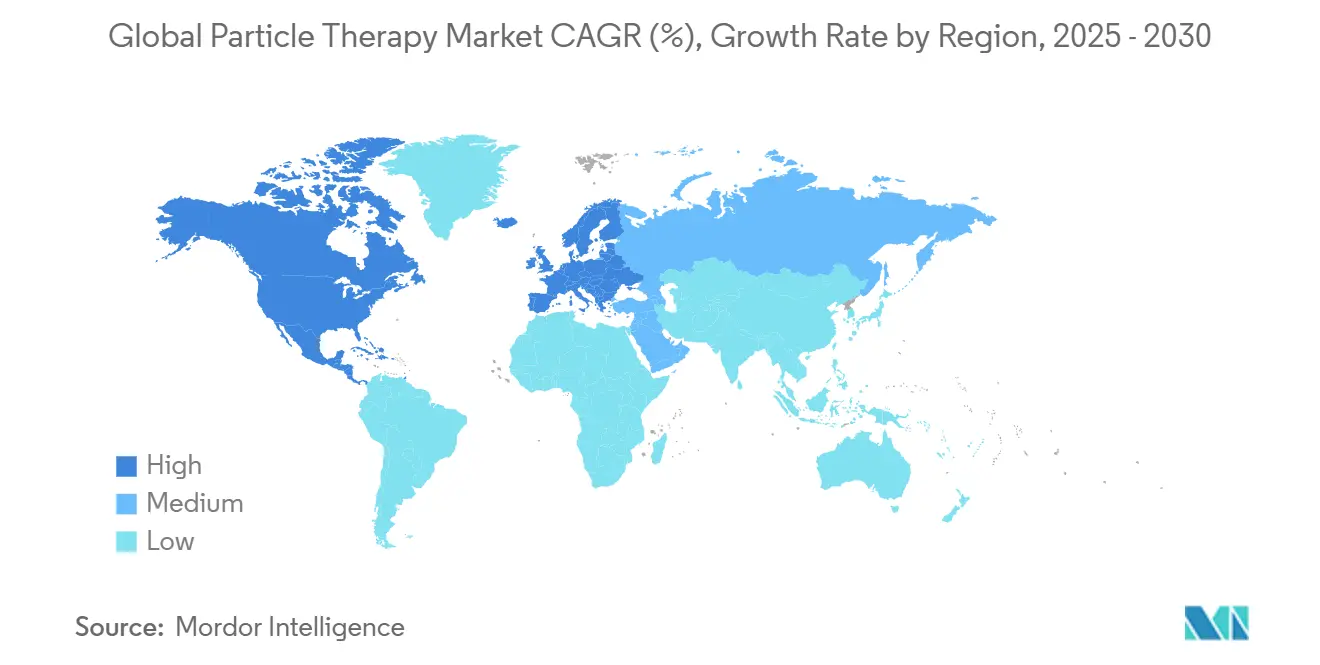

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Terapia de Partículas pela Mordor Intelligence

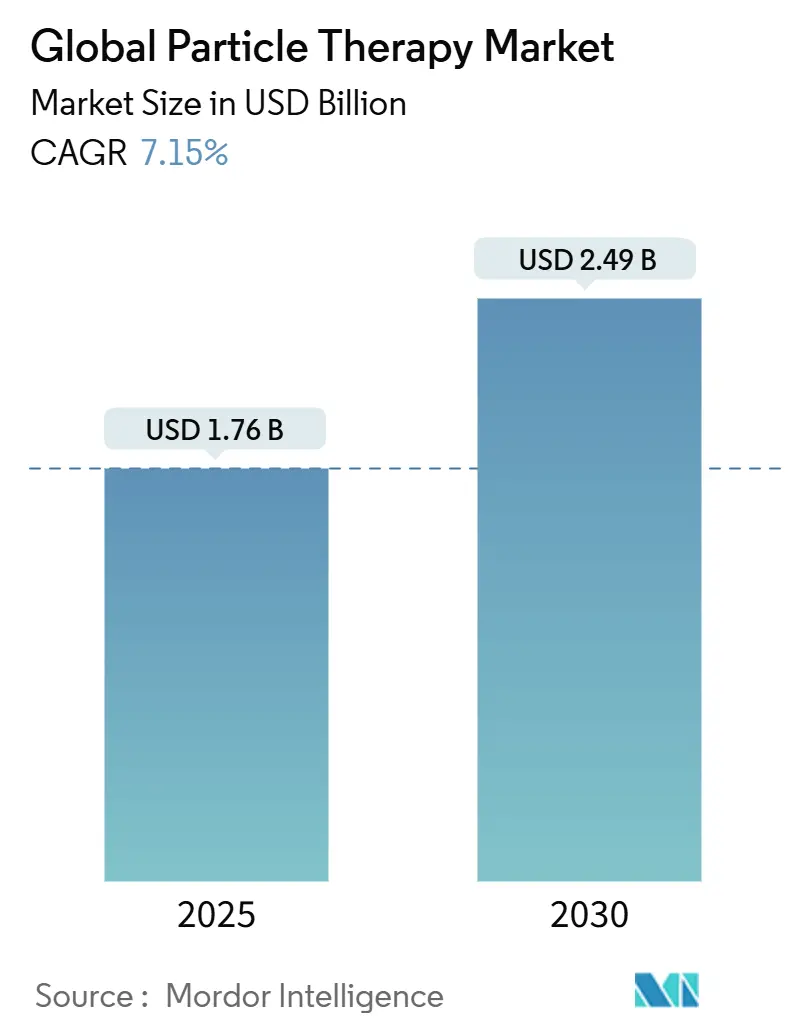

O mercado de terapia de partículas situa-se em USD 1,76 bilhão em 2025 e está projetado para alcançar USD 2,49 bilhões até 2030, refletindo uma TCAC saudável de 7,15%. O crescimento atual provém de investimentos sustentados em equipamentos de oncologia de precisão, um aumento constante na incidência global de câncer e melhorias contínuas no reembolso que estão ampliando a elegibilidade dos pacientes. Os fornecedores estão capturando a demanda através de sistemas compactos de sala única que reduzem orçamentos de obras civis em até 60%, permitindo que hospitais de médio porte entrem no campo sem construir bunkers multi-sala. O impulso clínico por trás da entrega de dose FLASH está ampliando ainda mais o conjunto total de pacientes elegíveis, porque taxas de dose ultra-altas finalizam o tratamento em milissegundos e reduzem a toxicidade do tecido normal, uma vantagem que ressoa tanto com coortes pediátricas quanto adultas. Um ambiente político favorável-mais notavelmente as determinações de cobertura local do Medicare de 2024 e a listagem do seguro nacional do Japão para terapia de íons de carbono-fornece certeza de receita de curto prazo, enquanto ferramentas de planejamento de inteligência artificial estão aliviando gargalos de fluxo de trabalho criados por escassez de mão de obra. Coletivamente, esses fatores sustentam as perspectivas positivas do mercado de terapia de partículas e sinalizam que a formação de capital permanecerá robusta bem dentro da janela de previsão.

Principais Conclusões do Relatório

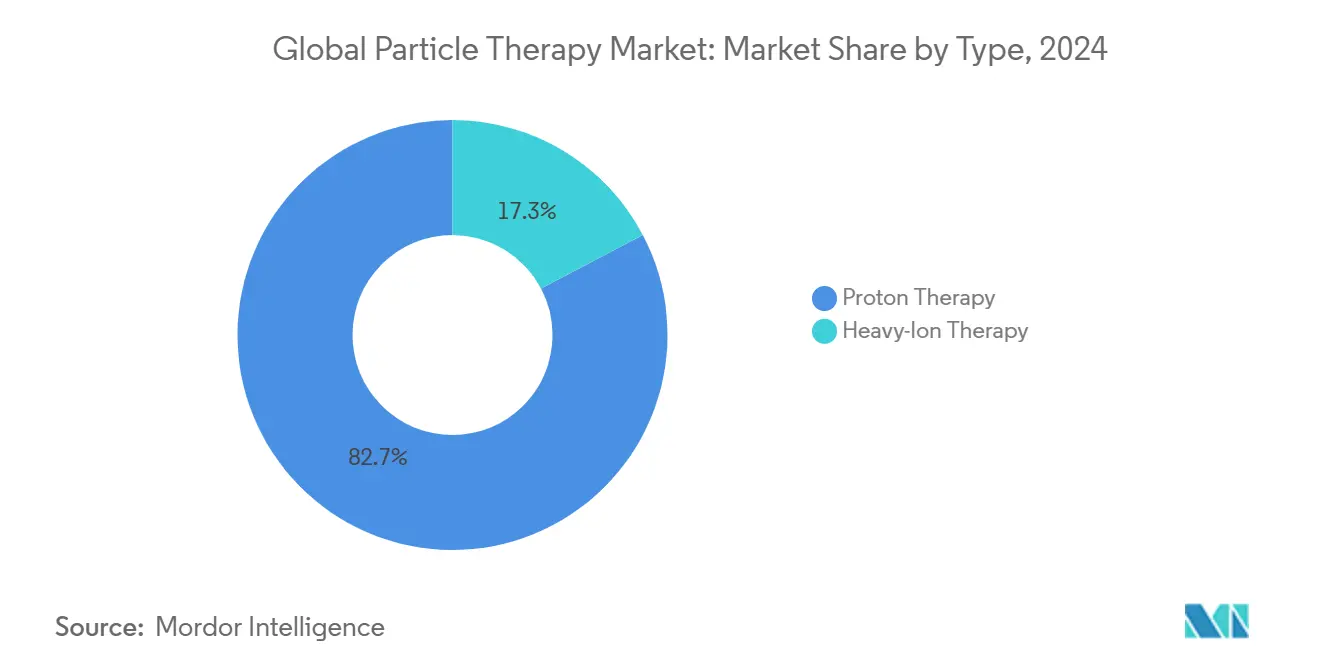

- Por tipo, a terapia de prótons liderou com 82,72% da participação do mercado de terapia de partículas em 2024, enquanto a terapia de íons pesados está projetada para expandir a uma TCAC de 8,17% até 2030.

- Por sistema, configurações multi-sala comandaram 63,17% da participação do tamanho do mercado de terapia de partículas em 2024; sistemas de sala única estão avançando a uma TCAC de 7,92% até 2030.

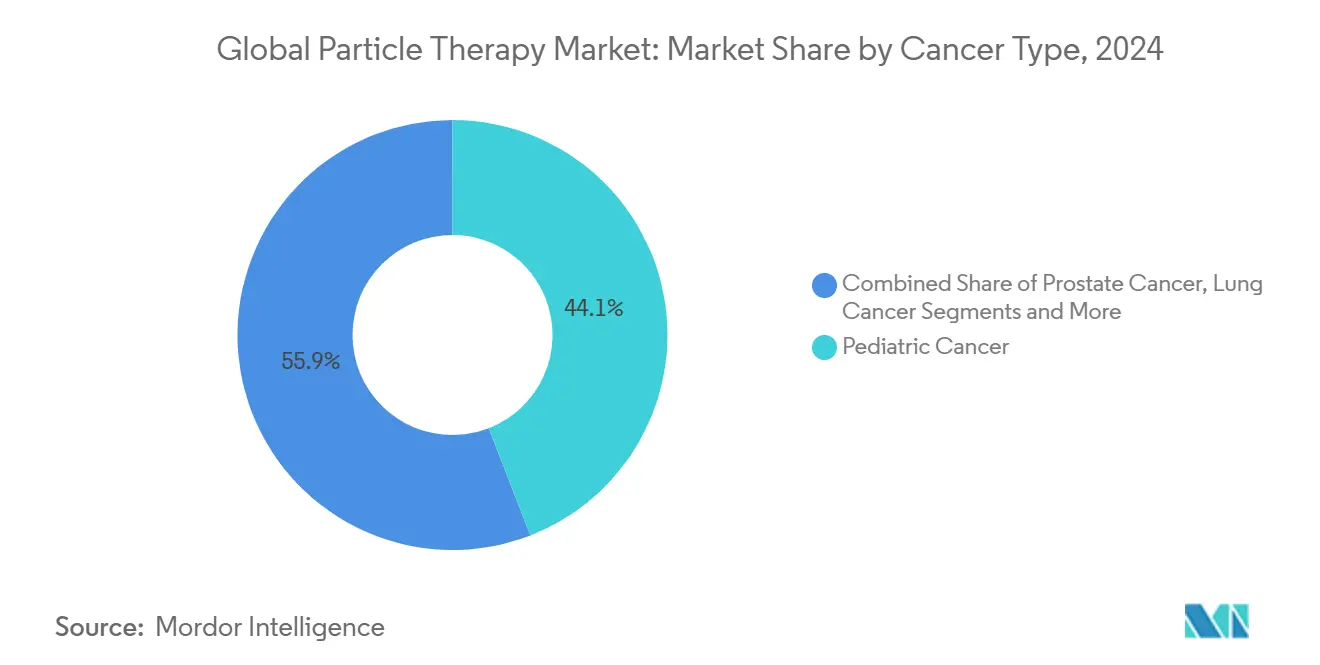

- Por tipo de câncer, indicações pediátricas mantiveram 44,12% do tamanho do mercado de terapia de partículas em 2024; aplicações de câncer de mama devem registrar uma TCAC de 8,74% entre 2025-2030.

- Por geografia, a América do Norte reteve 44,61% da participação do mercado de terapia de partículas em 2024, enquanto a Ásia-Pacífico está no caminho para uma TCAC de 9,25% até 2030.

Tendências e Insights do Mercado Global de Terapia de Partículas

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Avanços na entrega de dose FLASH | +1.2% | Global; adoção inicial na América do Norte e UE | Prazo médio (2-4 anos) |

| Aumento da incidência global de câncer | +1.8% | Global; pronunciado na Ásia-Pacífico e mercados emergentes | Prazo longo (≥ 4 anos) |

| Estruturas de reembolso melhoradas (EUA, JP) | +1.5% | América do Norte e Japão; repercussão na UE | Prazo curto (≤ 2 anos) |

| Mudança tecnológica para sistemas compactos | +1.0% | Global; absorção mais rápida em mercados sensíveis ao custo | Prazo médio (2-4 anos) |

| Planejamento de tratamento adaptativo baseado em IA | +0.8% | América do Norte e UE; expandindo para Ásia-Pacífico | Prazo médio (2-4 anos) |

| Modelos de PPP público-privado para centros de prótons | +0.7% | Global; maior relevância onde o capital é limitado | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Entrega de Dose FLASH

A radioterapia FLASH entrega taxas de dose acima de 40 Gy/s, condensando um curso curativo inteiro em uma única exposição sub-segundo que poupa o tecido circundante [1]Stanford University Clinical Physics Group, "First-in-Human Proton FLASH Trial Results," stanford.edu. Estudos pré-clínicos e de fase inicial em humanos em Stanford e na Universidade da Pensilvânia relatam controle tumoral comparável, mas fibrose e dermatite marcadamente menores, apoiando inscrições de protocolo mais amplas. Linhas de ciclotron existentes podem integrar FLASH com atualização mínima de hardware, tornando-se um diferenciador econômico para hospitais estabelecidos. Discussões regulatórias agora se concentram em técnicas de verificação de dose consensuais em vez de segurança fundamental, sinalizando que estudos multi-centros logo evoluirão para estudos de fase III que moldam diretrizes. À medida que os pagadores reconhecem menores complicações relacionadas à toxicidade, estruturas de reembolso baseadas em valor devem acelerar, reforçando a contribuição de crescimento do direcionador.

Aumento da Incidência Global de Câncer

A OMS registrou 20 milhões de novos casos em 2022 e prevê 35 milhões até 2050, uma trajetória que intensifica a demanda por portfólios de modalidades capazes de minimizar efeitos colaterais de estágio tardio. Economias emergentes estão testemunhando crescimento de incidência mais rápido do que sua infraestrutura de saúde pode acompanhar, magnificando a relevância de centros de partículas portáteis ou adaptáveis. Em sociedades envelhecidas como Japão e Coreia do Sul, oncologistas buscam tratamentos que limitam malignidades secundárias porque os sobreviventes frequentemente vivem outras duas décadas. O aumento em cânceres pediátricos, embora modesto a 0,8% anualmente em regiões desenvolvidas, carrega ganhos de anos de vida ajustados pela qualidade (QALY) desproporcionalmente altos, cimentando a proposta de valor da terapia de partículas. Esta maré epidemiológica sustenta expansão constante do volume de pacientes que alimenta diretamente fluxos de receita do mercado de terapia de partículas.

Estruturas de Reembolso Melhoradas (EUA e JP)

O CMS ampliou a cobertura de prótons em 2024, adicionando indicações selecionadas de pulmão, fígado e esôfago, preservando salvaguardas de necessidade médica que alinham pagamentos com evidências revisadas por pares. O Japão foi um passo além ao colocar a terapia de íons de carbono em sua agenda de seguro nacional, um movimento divisor de águas que imediatamente ampliou pools de pagadores domésticos. As mudanças políticas reduzem o risco de gastos de capital hospitalares porque a receita por paciente torna-se mais previsível. ASTRO projeta um salto de 40-60% em pacientes americanos elegíveis dentro de três anos, um estiramento que efetivamente eleva previsões de utilização de capacidade em sistemas recém-construídos. A certeza de reembolso encurta períodos de retorno do investimento e frequentemente serve como o fator decisivo para aprovação de nível de diretoria de centros greenfield.

Mudança Tecnológica para Sistemas Compactos de Sala Única

Cofres multi-sala tradicionais custam USD 150-200 milhões e requerem gastos massivos de construção civil. Novas plataformas de sala única, como o S250-FIT da Mevion e o Proteus ONE da IBA, instalam dentro de baias de linac reaproveitadas por menos de USD 50 milhões e ocupam 1/3 da pegada. Avanços de engenharia em sincro-ciclotrons supercondutores e aceleradores de parede dielétrica reduziram comprimentos de feixes para menos de quatro metros, permitindo rotação de gantry sem necessidade de concreto extra-espesso. Retrofits, unidades móveis e contratos de leasing-financiamento agora dão aos hospitais comunitários um caminho para oferecer terapia de partículas sem afundar somas de nove dígitos. À medida que cronogramas de depreciação encolhem e utilização melhora, CFOs hospitalares cada vez mais garantem aprovação para construções compactas, uma mudança que alimenta pedidos recorrentes de equipamentos.

Planejamento de Tratamento Adaptativo Baseado em IA

Otimizadores de deep-learning geram planos clínicos em minutos, rivalizando ou superando o desempenho humano enquanto liberam físicos para supervisionar tarefas de garantia de qualidade. GPT-RadPlan, por exemplo, cria planos de prótons que correspondem a benchmarks humanos em homogeneidade enquanto corta o tempo de planejamento em 90%. Algoritmos adaptativos que se ajustam para mudanças anatômicas diárias significam menores margens e doses mais conformais, melhorando a preservação de órgãos em risco. Fornecedores agrupam módulos de IA com contratos de serviço, adicionando receita de software de alta margem. No prazo médio, a automação de IA aliviará gargalos de pessoal e tornará o mercado de terapia de partículas mais escalável.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX da infraestrutura de feixe | -2.1% | Global; mais agudo em regiões sensíveis ao preço | Prazo longo (≥ 4 anos) |

| Escassez de pessoal treinado em física de partículas | -1.4% | Global; escassezes pronunciadas na América do Norte e UE | Prazo médio (2-4 anos) |

| Gargalos de fornecimento de isótopos de ciclotron | -0.9% | Global; variabilidade através de zonas de resiliência da cadeia de suprimentos | Prazo curto (≤ 2 anos) |

| Aprovações regulatórias lentas para centros de íons pesados | -0.6% | Principalmente mercados emergentes | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX da Infraestrutura de Feixe

Mesmo após reduções de custo, projetos turnkey frequentemente excedem USD 50 milhões, ofuscando orçamentos convencionais de substituição de linac. Blindagem, criogenia e sistemas de condicionamento de energia escalam custos operacionais, com contratos de serviço anuais atingindo USD 3 milhões. Hospitais com margens de oncologia apertadas lutam para justificar esses números, a menos que pagadores locais reembolsem a taxas que cubram tanto depreciação quanto overhead de serviço. Como subsídios de capital são finitos, um único projeto grande de partículas pode deslocar outras compras de equipamentos, causando inércia institucional. Até fornecedores desbloquearem sistemas sub-USD 20 milhões em escala, a intensidade de capital permanecerá o arrasto mais significativo no mercado de terapia de partículas.

Escassez de Pessoal Treinado em Física de Partículas

Taxas de vacância de 11,3% para físicos médicos e 10,7% para terapeutas de radiação ilustram um mercado de trabalho mal equipado para expansão rápida de centros [2]American Society for Radiation Oncology, "Workforce Survey 2024," astro.org. Residências credenciadas pelo CAMPEP graduam menos candidatos do que necessário para preencher aposentadorias, muito menos novos postos. A escassez de força de trabalho infla salários em percentuais de dois dígitos e atrasa cronogramas de comissionamento porque cada novo cofre requer pessoal experiente para aceitação, calibração e QA diário. Recrutamento internacional compensa mas também cria risco de retenção quando vistos expiram. Automação oferece alívio parcial, mas supervisão humana permanece indispensável, mantendo pessoal como um gargalo sistêmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Dominância da Terapia de Prótons Impulsiona Inovação

A terapia de prótons foi responsável por 82,72% da participação do mercado de terapia de partículas em 2024, impulsionada por uma base robusta de evidências de fase III, familiaridade do pagador e um pipeline de instalações de sala única. A terapia de íons pesados é a que se move mais rápido, crescendo a 8,17% TCAC até 2030 com base na efetividade biológica relativa superior contra tumores hipóxicos ou radioresistentes. Adotantes iniciais como o Centro de Câncer Yonsei relataram sobrevivência geral de cinco anos de 97,5% em protocolos de próstata localizados, resultados que transcendem benchmarks de prótons. A aceitação norte-americana poderia acelerar uma vez que a próxima unidade de íons de carbono da Mayo Clinic entre em serviço, criando demanda de repercussão por expertise em íons pesados dentro do mercado de terapia de partículas. À medida que plataformas compactas de íons de carbono amadurecem, a barreira econômica se estreita, sinalizando uma mistura de modalidades mais equilibrada além de 2030.

Fornecedores de prótons não permaneceram estáticos. Sistemas incorporando capacidade FLASH, varredura modulada por intensidade e replanejamento diário habilitado por IA continuam a ampliar o teto clínico. Enquanto isso, inovadores de íons de carbono estão integrando gantries supercondutores para cortar massa de ímã e extensão da instalação. Espera-se polinização cruzada de tecnologia, com plataformas de prótons adotando algoritmos de direcionamento de feixes de íons pesados e sistemas de íons pesados aproveitando automação de QA da era de prótons. A interação competitiva mantém o mercado de terapia de partículas dinâmico e favorece fornecedores que mantêm um portfólio multi-modalidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema: Configurações de Sala Única Ganham Momento

Centros multi-sala mantiveram 63,17% da participação do tamanho do mercado de terapia de partículas em 2024 porque hubs legados tratam 1.000+ pacientes anualmente e se beneficiam de economias de escala. No entanto, pegadas de sala única estão subindo 7,92% TCAC à medida que CFOs priorizam expansão modular sobre mega-projetos. Instalações como o retrofit da Atlantic Health de um cofre de linac existente-notavelmente completado 40% mais rápido que uma construção greenfield-provam o apelo econômico do modelo. As unidades compactas mais novas operam com ciclotrons independentes por sala, então tempo de inatividade em uma suíte não mais interrompe o complexo inteiro, uma desvantagem histórica de designs de comutação de feixes.

Na frente de engenharia, miniaturização de ímã e sistemas de seleção de energia melhorados permitem que soluções de sala única correspondam ao alcance clínico de seus primos maiores, eliminando preocupações de trade-off. Fornecedores comercializam construções faseadas que começam com um cofre e escalam para três ou quatro à medida que o volume de casos aumenta, dando aos administradores opcionalidade de gastos de capital. À medida que leasing e parcerias público-privadas amadurecem, o crescimento de sala única deve superar adições multi-sala, reforçando a tendência descentralizadora dentro do mercado de terapia de partículas.

Por Tipo de Câncer: Aplicações Pediátricas Lideram, Câncer de Mama Acelera

Casos pediátricos retiveram 44,12% do tamanho do mercado de terapia de partículas em 2024 devido à capacidade inigualável da modalidade de poupar placas de crescimento, estruturas oculares e tecido de SNC em desenvolvimento. Conselhos multidisciplinares agora rotineiramente recomendam terapia de prótons ou íons de carbono para meduloblastoma e rabdomiossarcoma, citando menor risco de declínio neurocognitivo. Câncer de mama está emergindo como o crescedor mais rápido a 8,74% TCAC, impulsionado por dados de fase II que mostram dose cardiopulmonar reduzida comparada com IMRT. Determinações de cobertura nacional nos EUA já listam terapia de prótons pós-mastectomia do lado esquerdo para mulheres com comorbidades cardíacas pré-existentes, ampliando a coorte endereçável.

Câncer de próstata, uma vez a indicação marquise, está fazendo transição para um direcionador de crescimento de segunda linha à medida que competição de técnicas de fótons avançadas reequilibra padrões de referência. No entanto, fluxos de trabalho de CBCT diário e registro deformável tornam o tratamento de prótons mais adaptativo, preservando seu valor em grupos de risco selecionados. Em outros lugares, estudos de pulmão, fígado e pâncreas combinando FLASH e orientação por imagem estão aprimorando probabilidades de controle tumoral, pavimentando o caminho para diversificação de indicações que estabiliza fluxos de receita para o mercado de terapia de partículas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância de Tratamento, Expansão de Pesquisa

Tratamento direto de pacientes compreendia 68,28% da receita em 2024 à medida que a modalidade mudou firmemente para prática clínica de rotina para várias classes de tumores. Uso de pesquisa, no entanto, está ganhando 8,12% TCAC à medida que investigadores sondaram métricas de planejamento baseadas em biologia, fracionamento FLASH e sinergias de imuno-radioterapia. Consórcios financiados pelo governo, como o programa ARCHADE da Europa, estão agrupando conjuntos de dados de íons de carbono para acelerar rotulagem regulatória. Centros acadêmicos que ancoram complexos multi-sala frequentemente reservam uma suíte para inscrição de protocolo, garantindo loops de feedback bancada-para-leito que aceleram inovação. Aceleradores definidos por software com extração de energia variável facilitam experimentos pré-clínicos durante horas sem paciente, monetizando capacidade ociosa enquanto amplia a base de conhecimento que finalmente expande o mercado de terapia de partículas.

Ênfase em pesquisa também se estende à instrumentação de física. Detecção de prompt-gamma para verificação de alcance em tempo real e monitores de feixe de aprendizado de máquina estão fechando o loop na incerteza intra-fração. Fornecedores comerciais fazem parcerias com universidades para co-desenvolver esses add-ons, agrupando-os em pacotes de upgrade futuros que elevam receita pós-venda.

Análise Geográfica

A América do Norte controlou 44,61% do mercado de terapia de partículas em 2024. A cobertura ampliada do Medicare estabilizou fluxos de caixa, e um pipeline estabelecido de mais de 40 centros operacionais continua a empreender expansões multi-sala. A extensão do Centro de Terapia de Prótons Roberts da Penn Medicine de USD 224 milhões ilustra a disposição da região de investir em cofres de próxima geração que incluem ciclotrons independentes para redundância. Ecossistemas acadêmicos canalizam fluxos de referência constantes, enquanto campanhas filantrópicas absorvem porções de custos de capital, mitigando risco orçamentário. Os Estados Unidos também abrigam a maioria das sedes de OEM comerciais e empresas de serviços terceirizados, reforçando segurança da cadeia de suprimentos. O Canadá permanece um outlier sem centro doméstico, mas forças-tarefa provinciais em Ontário e Quebec avançaram estudos de seleção de local, um sinal de que a demanda regional logo se converterá em licitações de aquisição.

A Ásia-Pacífico é a região de crescimento mais rápido a 9,25% TCAC, alimentada por gastos do setor público e mudanças demográficas em direção a populações mais velhas. A China hospeda uma mistura em expansão de instituições emblemáticas e entrantes disruptivos de custo. O sistema ultra-compacto da P-Cure em Shandong, com preço abaixo de USD 30 milhões, exemplifica uma estratégia local para trazer terapia de partículas para cidades secundárias [3]South China Morning Post, "China Installs Ultra-Compact Proton Unit," scmp.com. A Coreia do Sul comissionou a instalação de íons pesados Yonsei em 2024, e dados preliminares já apoiam inscrição de casos mais ampla além do câncer de próstata. O Centro Bragg da Austrália, embora enfrentando realinhamento de fornecedor após atrasos, retém compromisso bipartidário, indicando que aprovações regulatórias são obstáculos temporários em vez de estruturais. Governos regionais frequentemente pareiam aquisição de acelerador com mandatos de manufatura doméstica, estimulando localização da cadeia de suprimentos que reduz gastos operacionais de longo prazo.

A Europa apresenta uma narrativa dupla de sofisticação tecnológica e crescimento incremental de capacidade. Centros de íons de carbono da Alemanha entregam tanto cuidado de rotina quanto liderança de teste multi-local, posicionando a região como um hub global para expertise de íons pesados. Empreendimentos conjuntos público-privados na França e Itália estão expandindo o alcance de prótons, enquanto protótipos de prótons guiados por MRI em Dresden avançam em direção à prontidão clínica. Acordos de referência transfronteiriços permitem que nações menores enviem casos complexos para centros vizinhos, otimizando utilização. Enquanto isso, o Oriente Médio, África e América do Sul detêm potencial de estágio inicial. A instalação de ciclotron de 230 toneladas da Argentina sinaliza a primeira incursão da América Latina no mercado de terapia de partículas, e estudos preliminares de viabilidade estão em andamento na Arábia Saudita e nos Emirados Árabes Unidos. Coletivamente, diversificação geográfica espalha risco de fornecedor e cria perfis de demanda multi-níveis que sustentam crescimento de longo prazo.

Cenário Competitivo

O mercado de terapia de partículas permanece moderadamente concentrado. A IBA liderou a receita com EUR 498,2 milhões em 2024 e um backlog superando EUR 1,5 bilhão, ancorado em sua oferta end-to-end de ciclotrons, salas de tratamento e linhas de radiofarma. A Siemens Healthineers, seguindo sua aquisição da Varian, integra diagnósticos, imagem e terapia em uma plataforma rica em IA que visa EUR 300 milhões em sinergias anuais até o ano fiscal de 2025. Hitachi e Sumitomo Heavy Industries mantêm fortalezas regionais na Ásia-Pacífico, aproveitando patentes de linhas de feixe supercondutoras e parcerias hospitalares turnkey para defender participação.

Mevion Medical Systems diferencia-se na compactação, com sua unidade S250-FIT permitindo retrofits de cofre que reduzem cronogramas de construção pela metade. O roteiro modular da empresa permite que instalações adicionem salas sem tempo de inatividade, um ponto de venda crítico para hospitais comunitários com restrições de fluxo de caixa apertadas. Disruptores como P-Cure empurram o envelope de custo ainda mais, comercializando configurações sub-USD 30 milhões que empregam geometria de paciente sentado para encolher peso de gantry. O acelerador de parede dielétrica de Lawrence Livermore está em caminho para liberação regulatória, visando pontos de preço sub-USD 20 milhões que poderiam redefinir o equilíbrio do mercado.

Movimentos estratégicos centram-se em acordos de desenvolvimento conjunto, aquisições de software de IA e diferenciação de nível de serviço. Siemens Healthineers adicionou suporte de QA remoto usando gêmeos digitais, cortando tempo de inatividade em 15%. IBA fez parceria com RaySearch para incorporar otimização de efeito biológico em sua suíte TPS, fortalecendo resultados clínicos. Financiamento de venture flui para start-ups que se especializam em imagem prompt-gamma ou motores de verificação de plano automatizado, tecnologias que OEMs estabelecidos podem eventualmente adquirir para sustentar controle da cadeia de valor. As apostas competitivas, portanto, giram em torno da amplitude do ecossistema em vez de vantagens únicas de hardware.

Líderes da Indústria Global de Terapia de Partículas

-

Hitachi, Ltd.

-

IBA

-

Siemens Healthcare GmbH (Varian Medical Systems, Inc.)

-

Sumitomo Heavy Industries, Ltd.

-

Mevion Medical Systems.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2024: OncoRay lançou o primeiro protótipo de pesquisa do mundo para terapia de prótons guiada por MRI de corpo inteiro que oferece rastreamento tumoral em tempo real.

- Outubro de 2023: Hitachi entregou um sistema de terapia de prótons ao Centro Nacional do Câncer Singapura, marcando a entrada do fornecedor no Sudeste Asiático.

- Setembro de 2023: Siemens Healthineers (Varian) apresentou suas mais recentes tecnologias de terapia de partículas na reunião anual ASTRO 2023 em San Diego.

Escopo do Relatório Global do Mercado de Terapia de Partículas

Conforme o escopo do relatório, terapia de partículas é uma área de ponta da radioterapia de feixe externo. Ela usa feixes de nêutrons energéticos, prótons ou outros íons positivos mais pesados para tratamento de câncer. O mercado de terapia de partículas é segmentado por tipo (terapia de prótons e terapia de íons pesados), sistema (sistemas multi-sala e sistemas de sala única), tipo de câncer (câncer pediátrico, câncer de próstata, câncer de pulmão, câncer de mama, câncer de cérebro e medula espinhal e outros) e geografia (América do Norte, Europa, Ásia Pacífico e Resto do Mundo). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Agonistas de Dopamina |

| Anticolinérgicos |

| Inibidores de MAO-B |

| Amantadina |

| Carbidopa-levodopa |

| Antagonistas de Adenosina A2A |

| Outros Mecanismos de Ação |

| Oral |

| Transdérmica |

| Subcutânea |

| Infusão |

| Intranasal |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Mecanismo de Ação | Agonistas de Dopamina | |

| Anticolinérgicos | ||

| Inibidores de MAO-B | ||

| Amantadina | ||

| Carbidopa-levodopa | ||

| Antagonistas de Adenosina A2A | ||

| Outros Mecanismos de Ação | ||

| Por Via de Administração | Oral | |

| Transdérmica | ||

| Subcutânea | ||

| Infusão | ||

| Intranasal | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Terapia de Partículas?

O tamanho do mercado de terapia de partículas é de USD 1,76 bilhão em 2025, com receita esperada para crescer para USD 2,49 bilhões até 2030 a uma TCAC de 7,15%.

Quem são os principais players no Mercado Global de Terapia de Partículas?

Hitachi, Ltd., IBA, Siemens Healthcare GmbH (Varian Medical Systems, Inc.), Sumitomo Heavy Industries, Ltd. e Mevion Medical Systems. são as principais empresas operando no Mercado Global de Terapia de Partículas.

Qual modalidade detém a maior participação do mercado de terapia de partículas?

A terapia de prótons detém a maior participação com 82,72% em 2024, refletindo sua adoção clínica estabelecida e ampla cobertura de reembolso.

Qual região tem a maior participação no Mercado Global de Terapia de Partículas?

Em 2025, a América do Norte responde pela maior participação de mercado no Mercado Global de Terapia de Partículas.

Página atualizada pela última vez em: