Tamanho e Participação do Mercado de Microscópios Ópticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

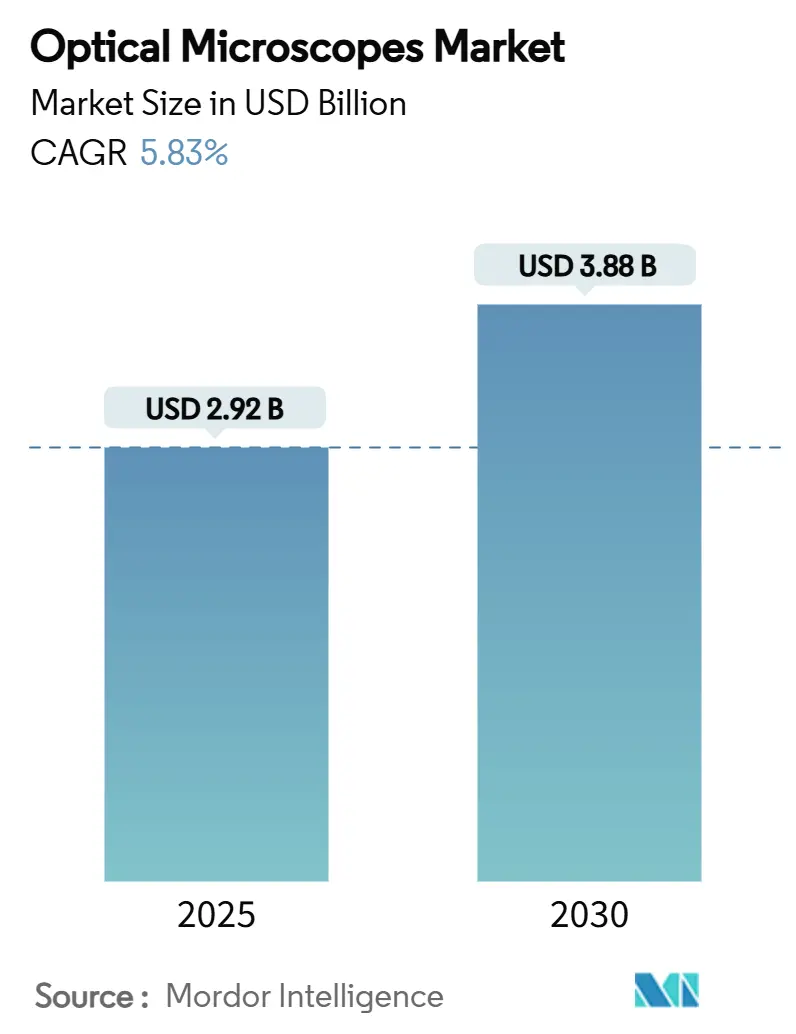

| Tamanho do Mercado (2025) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Microscópios Ópticos pela Mordor Intelligence

O tamanho do Mercado de Microscópios Ópticos é estimado em USD 2,92 bilhões em 2025, e espera-se que atinja USD 3,88 bilhões até 2030, a uma TCAC de 5,83% durante o período de previsão (2025-2030).

Algoritmos de aprendizado de máquina agora automatizam a aquisição e interpretação de imagens, reduzindo tempos de análise de horas para minutos e permitindo que laboratórios lidem com volumes crescentes de amostras. Integrações de sensores quânticos estão impulsionando a resolução espacial para 10 nanômetros, abrindo novas janelas investigativas em biologia molecular e pesquisa de nanomateriais. Fluxos de financiamento, particularmente as concessões de instrumentação compartilhada dos Institutos Nacionais de Saúde, sustentam ciclos robustos de atualização em instalações acadêmicas e clínicas. Enquanto isso, a fabricação democratizada, como conjuntos ópticos totalmente impressos em 3D com preço abaixo de USD 50, começou a reduzir barreiras de adoção em ambientes com recursos limitados.

Principais Conclusões do Relatório

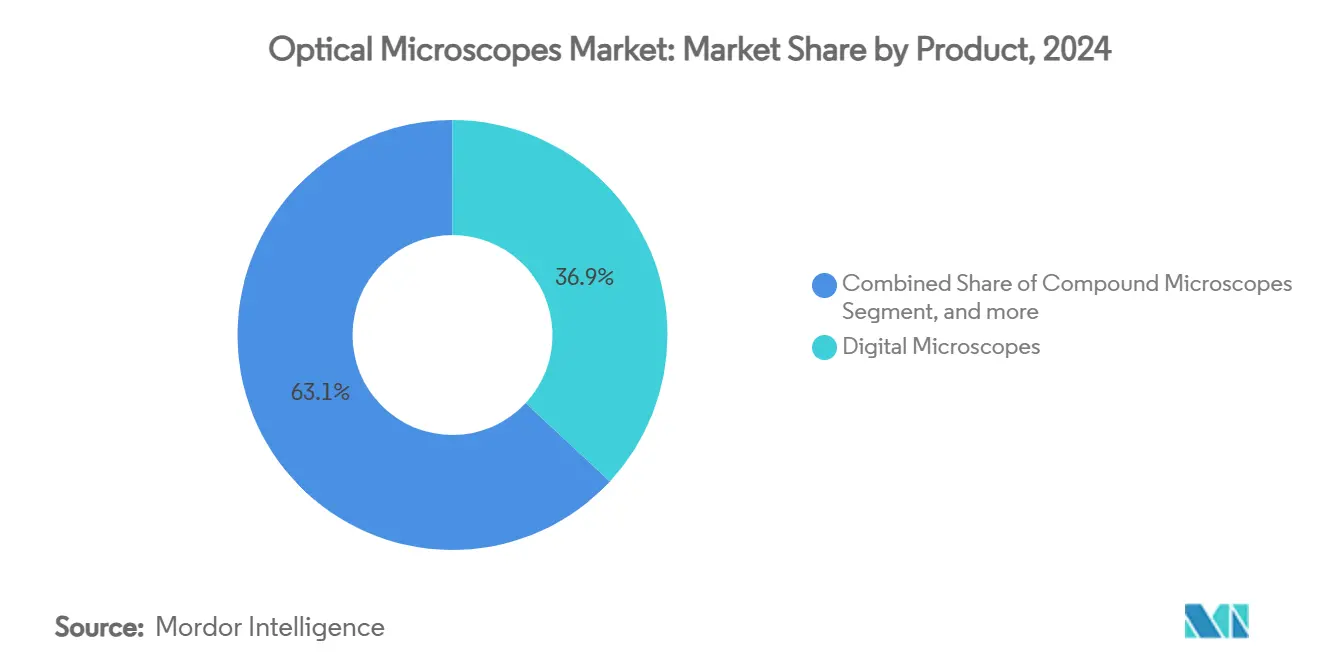

- Por produto, microscópios digitais capturaram 36,92% da participação do mercado de microscópios ópticos em 2024 e sistemas de fluorescência e super-resolução estão se expandindo a uma TCAC de 7,56% até 2030.

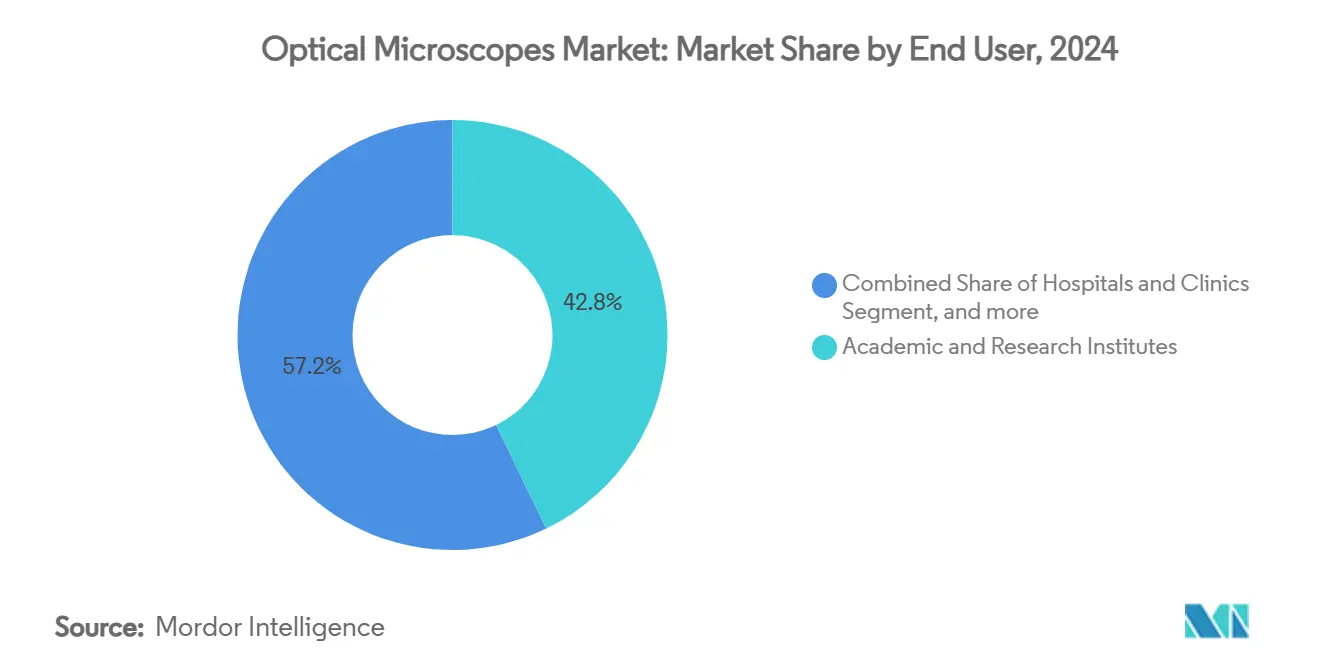

- Por usuário final, institutos acadêmicos e de pesquisa representaram 42,81% da demanda de 2024, enquanto laboratórios de diagnóstico estão definidos para crescer mais rapidamente a uma TCAC de 8,81% até 2030.

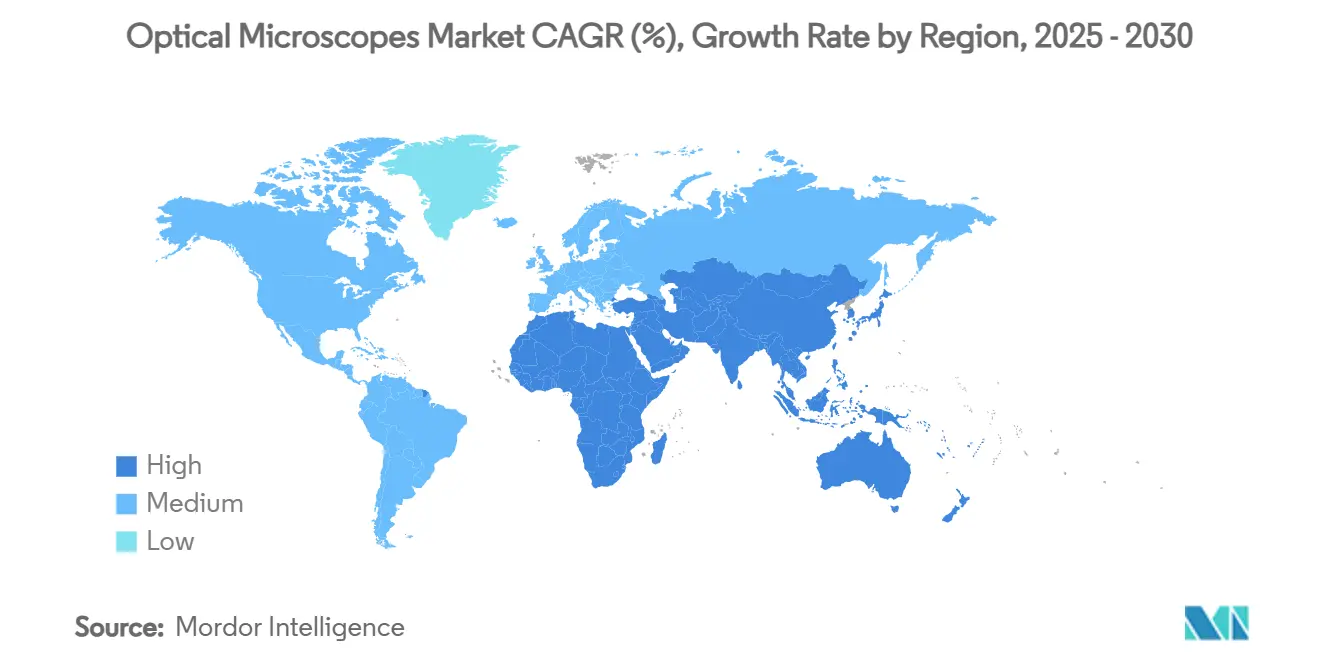

- Por geografia, a América do Norte liderou com 34,13% de contribuição de receita em 2024, enquanto a Ásia-Pacífico está projetada para registrar o avanço regional mais rápido a uma TCAC de 11,09%.

Tendências e Insights do Mercado Global de Microscópios Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do Financiamento para P&D em Ciências da Vida | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Digitalização e Análise de Imagens Habilitada por IA | +1.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento na Demanda de Microscopia Impulsionada por Nanotecnologia | +0.9% | Ásia-Pacífico, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da Microscopia Clínica Point-of-Care | +1.1% | Mercados emergentes mundialmente | Médio prazo (2-4 anos) |

| Hardware Open-Source e Componentes Ópticos Impressos em 3D | +0.6% | Academia globalmente | Longo prazo (≥ 4 anos) |

| Integração Lab-on-Chip / Microfluídica | +0.7% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento para P&D em Ciências da Vida

Programas federais e filantrópicos estão financiando instalações de imagem de próxima geração, como a expansão de USD 130 milhões em cryo-EM do NIH e as atualizações do núcleo óptico apoiadas pelo fundo patrimonial da Universidade de Princeton.[1]Eric Hand, "'We need a people's cryo-EM.' Scientists hope to bring revolutionary microscope to the masses," Science, science.org Mecanismos de concessão favorecem modelos de uso compartilhado, elevando taxas de utilização e direcionando aquisições para plataformas versáteis e modulares. Maior disponibilidade de capital beneficia particularmente instrumentos de fluorescência e super-resolução cujo preço premium se alinha com casos de uso biomédicos avançados. O mercado de microscópios ópticos, portanto, garante visibilidade de pedidos de vários anos em consórcios acadêmicos e redes regionais de pesquisa.

Digitalização e Análise de Imagens Habilitada por IA

Pipelines de aprendizado profundo agora igualam ou excedem patologistas especialistas em tarefas de classificação de tumores, permitindo que microscópios entreguem insights acionáveis em tempo quase real. Frameworks como ATOMIC demonstram caracterização de material zero-shot, removendo gargalos de modelos pré-treinados e ampliando aplicabilidade industrial.[2]Jingyun Yang et al., "Zero-shot Autonomous Microscopy for 2D Materials," arXiv, arxiv.org Computação edge incorporada diretamente em sensores de câmera reduz latência, e iluminação adaptativa guiada por IA reduz exposição fototóxica em percentuais de dois dígitos. Como resultado, o mercado de microscópios ópticos vê demanda crescente por pacotes integrados de hardware-software em vez de óptica independente.

Aumento na Demanda de Microscopia Impulsionada por Nanotecnologia

Detecção de pontos quânticos únicos de 5 nanômetros via microressonadores fototérmicos e imagem fototérmica de infravermelho médio por iluminação estruturada a 60 nanômetros ilustram o salto em resolução química e estrutural agora viável dentro de regimes ópticos.[3]Shuang Hao et al., "Single 5-nm Quantum Dot Detection via Photothermal Microscopy," Nature, nature.com Fábricas de semicondutores, desenvolvedores de baterias e laboratórios de materiais avançados constituem um grupo de compradores em rápido crescimento, cada um buscando metrologia em escala atômica sem a sobrecarga de manutenção de sistemas eletrônicos. Consequentemente, o mercado de microscópios ópticos é ancorado por plataformas multimodais que fundem contraste óptico e vibracional com análises assistidas por IA.

Crescimento da Microscopia Clínica Point-of-Care

A citologia de fluorescência à beira do leito reduz tempos de amostra-resposta e diminui o tráfego de laboratório central, particularmente em enfermarias de oncologia e doenças infecciosas. A validação clínica HER2 do sistema HM-1000 mostra momentum regulatório em direção a ensaios de super-resolução em diagnósticos de rotina. Quando emparelhadas com microfluídica de baixo custo e processadores de nível de smartphone, unidades portáteis com preço abaixo de USD 50 democratizam imagem em áreas mal atendidas. Esses desenvolvimentos aceleram a penetração do mercado de microscópios ópticos em ambientes de cuidados primários e remotos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacuna de Resolução vs. Microscópios Eletrônicos | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Erosão de Preços de Marcas de Baixo Custo | -1.2% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Avançados em Microscopia | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade de Alternativas de Baixo Custo | -0.7% | Setor educacional mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Resolução vs. Microscópios Eletrônicos

Sistemas ópticos permanecem limitados pela difração, limitando a resolução de luz visível perto de 200 nanômetros, enquanto configurações eletrônicas rotineiramente avançam para o reino sub-angstrom. Embora MINFLUX e modalidades relacionadas reduzam imagem biológica para o domínio de 1-3 nanômetros, ciência de materiais ainda gravita em direção a plataformas eletrônicas para insights em nível de rede. Avanços em ptychografia eletrônica usando TEMs padrão intensificam a comparação ao entregar resolução de 0,44-angstrom sem correção de aberração custosa. Consequentemente, alguns orçamentos de capital se inclinam para laboratórios multi-técnica em vez de atualizações ópticas puras, reduzindo potencial de crescimento do mercado de microscópios ópticos em metalurgia de alta precisão e fábricas de semicondutores.

Erosão de Preços de Marcas de Baixo Custo

Fornecedores de regiões competitivas em custo lançam unidades digitais de nível básico com preços 70-90% menores, comoditizando imagem elementar em nichos educacionais e de hobbyistas. À medida que escolas adotam dispositivos abaixo de USD 100, marcas premium devem articular vantagens claras de desempenho ou fluxo de trabalho para defender margens. Esta pressão descendente pode diminuir preços médios de venda em todo o mercado de microscópios ópticos, particularmente em segmentos orientados por volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Produto: Inovação Digital Impulsiona Evolução do Mercado

A subcategoria digital representou 36,92% do mercado de microscópios ópticos em 2024, refletindo uma mudança decisiva em direção a arquiteturas centradas em câmera que mesclam óptica com unidades de processamento gráfico para renderização instantânea e anotação. Pesquisadores e clínicos valorizam estágios motorizados integrados, desmistura espectral e formatos de arquivo prontos para IA que reduzem tempos de análise de ponta a ponta. Enquanto isso, sistemas de fluorescência e super-resolução lideram crescimento, projetados a uma TCAC de 7,56% até 2030, impulsionados por avanços como nanoscopia determinística de resolução axial λ/33 que desbloqueia imagem volumétrica de maquinaria intracelular. Microscópios compostos permanecem básicos em hematologia e instrução em sala de aula, enquanto variantes estéreo servem inspeção eletrônica e dissecação de ciências da vida. Configurações emergentes de sensores quânticos capazes de converter ressonância magnética em sinais ópticos a 10 nanômetros começam a borrar linhas tradicionais de produtos, prometendo um novo escalão de versatilidade dentro do mercado de microscópios ópticos.

Ecossistemas open-source aceleram ciclos de iteração: universidades agora lançam equipamentos imprimíveis em 3D que atingem clareza subcelular por menos de USD 50, catalisando adoção em vigilância de campo de doenças transmitidas por vetores. Líderes de mercado respondem incorporando autofoco guiado por IA e telemetria em nuvem, reforçando diferenciação através de software. Formatos invertidos ganham tração dentro de instalações de bioprocessamento graças a câmaras de células vivas que suportam observação a longo prazo. Consequentemente, o tamanho do mercado de microscópios ópticos para linhas digitais e de fluorescência está projetado para comandar a maior parte da receita incremental na próxima meia década, mesmo enquanto segmentos de nível básico lutam com compressão de preços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Instituições Acadêmicas Lideram Padrões de Adoção

Universidades e centros de pesquisa governamentais constituíram 42,81% da demanda de 2024, fortalecidos pelos gastos anuais do NIH em concessões de instrumentação compartilhada e programas dedicados de centros de excelência que financiam equipamentos multiphoton, confocal e compatíveis com cryo. Modelos de núcleo compartilhado estendem utilização além de 80%, garantindo fluxos constantes de consumíveis e serviços para fornecedores. Laboratórios de diagnóstico exibem o aumento mais rápido a uma TCAC de 8,81%, impulsionados por telepatologia e listas de trabalho digitais que cortam custos de logística de lâminas enquanto expandem alcance de especialistas. Hospitais incorporam plataformas point-of-care para acelerar decisões de administração antimicrobiana e avaliações de margem intraoperatória, entrincheirando ainda mais microscópios em caminhos de cuidados de linha de frente.

Empresas farmacêuticas e de biotecnologia implantam suítes de triagem de alto conteúdo para perfilar bibliotecas de candidatos a drogas, emparelhando fluorescência multiplexada com quantificação de fenótipo dirigida por IA. Clientes industriais, especialmente fabricantes de semicondutores e baterias, instalam unidades híbridas ópticas-Raman para monitorar densidades de defeitos e degradação eletrolítica. Em todas essas configurações, o tamanho do mercado de microscópios ópticos para contratos de serviço de nível empresarial cresce à medida que garantias de tempo de atividade e licenças de software de IA se tornam centrais para decisões de aquisição. No entanto, escassez de técnicos compele fornecedores a agrupar suporte remoto e calibração automatizada, sutilmente remodelando misturas de receita longe de vendas apenas de hardware.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte lidera o mercado de microscópios ópticos com uma contribuição de receita de 34,13% em 2024, apoiada por centros cryo-EM financiados pelo NIH e fluxos de trabalho de patologia clínica bem estabelecidos. No entanto, escassez crônica de tecnólogos de laboratório - 46% de vagas relatadas em 2024 - limita throughput, levando hospitais a priorizar automação e plataformas integradas de IA. Penetração de patologia digital aumenta à medida que teleconsulta se torna padrão, e players de mercado empacotam scanners, análises e armazenamento em nuvem em modelos de assinatura que garantem gastos previsíveis.

A Ásia-Pacífico é o motor mais rápido, expandindo a uma TCAC de 11,09% até 2030. Governos provinciais da China alocam orçamentos multianuais para atualizações de hospitais terciários que incluem unidades multiphoton e de sensores quânticos, enquanto o setor de diagnósticos da Índia cria terreno fértil para imagem descentralizada. Fornecedores aceleram localização - ZEISS inaugurou um site de P&D e manufatura de 13.000 metros quadrados em Suzhou para adaptar óptica e software para protocolos locais. Ainda assim, incerteza regulatória e atraso de reembolso em alguns mercados introduzem atrasos de reconhecimento de receita, encorajando fornecedores a adotar modelos go-to-market liderados por parcerias.

A Europa mantém crescimento equilibrado, impulsionada por concessões de pesquisa do Horizon Europe e uma estrutura coesa de marca CE que simplifica vendas transfronteiriças. Oriente Médio e África e América do Sul coletivamente representam uma fatia modesta mas acelerante do mercado de microscópios ópticos à medida que governos enfatizam autossuficiência em saúde e colaborações acadêmicas com instituições do G7 impulsionam transferências de tecnologia.

Cenário Competitivo

O mercado de microscópios ópticos exibe fragmentação moderada, com especialistas legados defendendo níveis premium e entrantes emergentes aproveitando know-how computacional para reduzir custos de hardware. Carl Zeiss aloca 14% da receita para P&D, canalizando fundos para sensoriamento quântico e módulos habilitados por IA para sustentar liderança técnica. Leica Biosystems se uniu à Indica Labs, fundindo scanners Aperio com análises HALO AP para propor um ecossistema completo de patologia digital. O Vulcan Automated Lab da Thermo Fisher integra robótica com metrologia TEM em escala atômica, ilustrando convergência entre modalidades ópticas e eletrônicas para capturar demanda de semicondutores.

Momentum de aquisição continua: a integração planejada da Akoya Biosciences pela Quanterix posiciona a entidade fundida para oferecer detecção de biomarcadores baseada em sangue e tecido em um único fluxo de trabalho. O sistema miniatura nVista 2P da Bruker complementa sua linha multiphoton estabelecida, atendendo neurocientistas in-vivo que requerem profundidade sub-300 micrômetros em animais em movimento livre. Enquanto isso, coletivos open-source ameaçam segmentos de baixo a médio nível lançando designs imprimíveis que replicam funcionalidade básica por menos de USD 100, forçando incumbentes a enfatizar redes de serviço, assinaturas de software e conformidade completa.

Estrategicamente, fornecedores buscam monetização híbrida: vendas de hardware agrupam GPUs de grau IA, licenças perpétuas convertem para taxas de nuvem baseadas em uso, e contratos de manutenção preditiva garantem receita pós-instalação. Localização da cadeia de suprimentos aparece cada vez mais nas agendas de sala de diretoria após choques da era da pandemia destacaram vulnerabilidades de fornecimento. Liderança de mercado dependerá de equilibrar óptica de ponta com análises escaláveis e orientação ao usuário final à medida que restrições de pessoal persistem em laboratórios globais.

Líderes da Indústria de Microscópios Ópticos

-

Carl Zeiss AG

-

Leica Microsystems

-

Meiji Techno

-

Nikon Instruments Inc.

-

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Thermo Fisher Scientific revelou espectrômetros de massa Orbitrap Astral Zoom e Orbitrap Excedion Pro de próxima geração no ASMS 2025, oferecendo velocidades de varredura 35% mais rápidas e capacidades de multiplexação 50% expandidas para revolucionar aplicações biofarmacêuticas e pesquisa ômica. Essas inovações visam acelerar descobertas em medicina de precisão e melhorar compreensão de doenças complexas como Alzheimer e câncer

- Maio de 2025: Bruker Corporation lançou o espectrômetro de massa timsMetabo para 4D-Metabolomics e 4D-Lipidomics revolucionários, apresentando análise de pequenas moléculas habilitada por TIMS e tecnologia Mobility Range Enhancement. O sistema suporta quantificação de alta precisão e separação de íons CCS em fase gasosa em tempo real, avançando significativamente pesquisa em metabolismo humano e estratégias terapêuticas

- Maio de 2025: Olympus Corporation recebeu aprovação da FDA para seus endoscópios da série EZ1500 apresentando tecnologia Extended Depth of Field, melhorando clareza de imagem para procedimentos gastrointestinais. Os endoscópios se integram com o sistema EVIS X1™ e incluem tecnologias avançadas de imagem como Texture and Color Enhancement Imaging e Narrow Band Imaging

- Abril de 2025: Bruker introduziu o nVista 2P Miniature Microscope, um sistema de dois fótons projetado para imagem funcional de animais em comportamento livre. O sistema leve permite imagem de alta resolução em profundidades de até 300 micrômetros e se integra perfeitamente com sistemas Inscopix existentes para capacidades aprimoradas de pesquisa em neurociências

Escopo do Relatório Global do Mercado de Microscópios Ópticos

Conforme o escopo do relatório, um microscópio óptico é um dispositivo que usa uma lente ou uma série de lentes para amplificar imagens de pequenas amostras com luz visível. O Mercado de Microscópios Ópticos é Segmentado Por Produto (Microscópios Digitais, Microscópio Estéreo, Microscópios Invertidos, Outros Produtos), Usuário Final (Hospitais e Clínicas, Institutos Acadêmicos e de Pesquisa, Laboratórios de Diagnósticos, Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes em grandes regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Microscópios Compostos |

| Microscópios Estéreo |

| Microscópios Digitais |

| Microscópios Invertidos |

| Microscópios de Fluorescência e Super-Resolução |

| Outros Microscópios Ópticos |

| Hospitais e Clínicas |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Microscópios Compostos | |

| Microscópios Estéreo | ||

| Microscópios Digitais | ||

| Microscópios Invertidos | ||

| Microscópios de Fluorescência e Super-Resolução | ||

| Outros Microscópios Ópticos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor previsto do mercado de microscópios ópticos até 2030?

O mercado está projetado para atingir USD 3,88 bilhões até 2030, crescendo a uma TCAC de 5,83%.

Qual segmento de produto está se expandindo mais rapidamente?

Plataformas de fluorescência e super-resolução estão avançando a uma TCAC de 7,56% com base em avanços de imagem em escala nanométrica.

Por que a Ásia-Pacífico é considerada o motor de crescimento para microscópios ópticos?

Atualizações hospitalares apoiadas pelo governo na China e roteiro med-tech da Índia sustentam uma TCAC regional de 11,09% até 2030.

Como escassez de pessoal está influenciando decisões de compra?

Laboratórios com 46% de vagas de tecnólogos favorecem microscópios incorporados com automação dirigida por IA para sustentar throughput apesar de mão de obra qualificada limitada.

Que papel o hardware open-source desempenha no mercado?

Componentes ópticos imprimíveis e designs compartilhados pela comunidade reduzem custos de entrada em até 90%, ampliando acesso e pressionando modelos tradicionais de preços.

Quais movimentos estratégicos as principais empresas estão fazendo?

Líderes como Zeiss despejam 14% da receita em P&D, enquanto a parceria da Leica com Indica Labs e a iniciativa de automação Vulcan da Thermo Fisher ilustram um pivô em direção a ecossistemas integrados de hardware-software.

Página atualizada pela última vez em: