Tamanho e Participação do Mercado de Fibra de Ervilha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

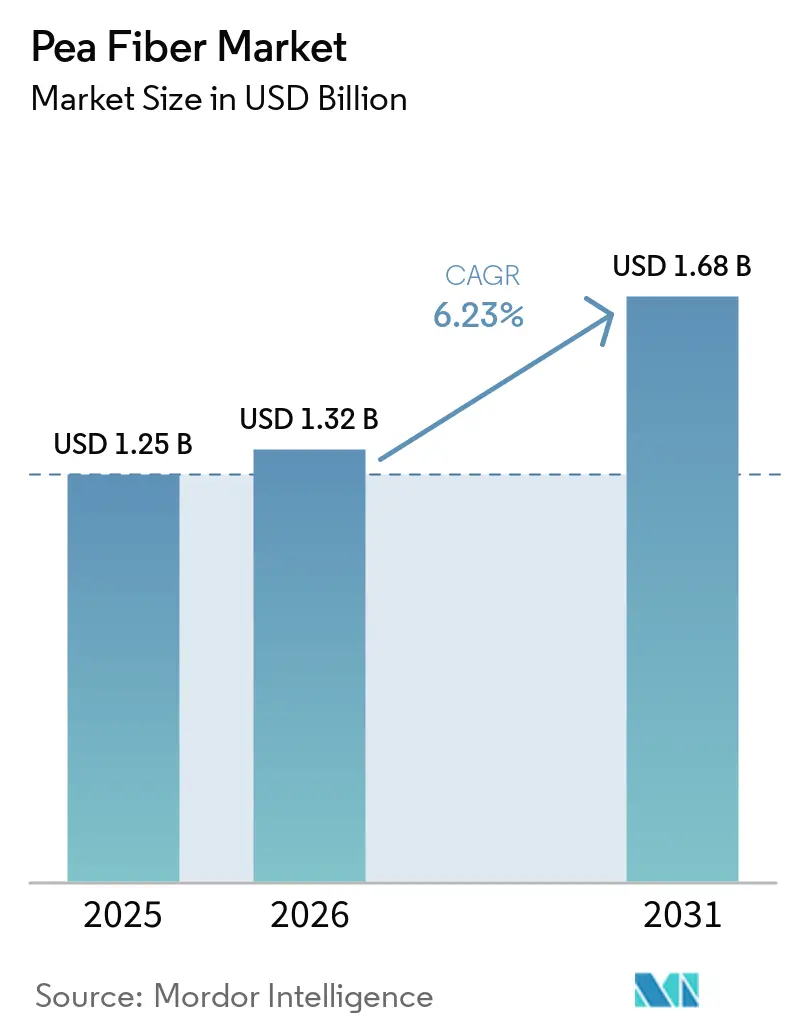

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

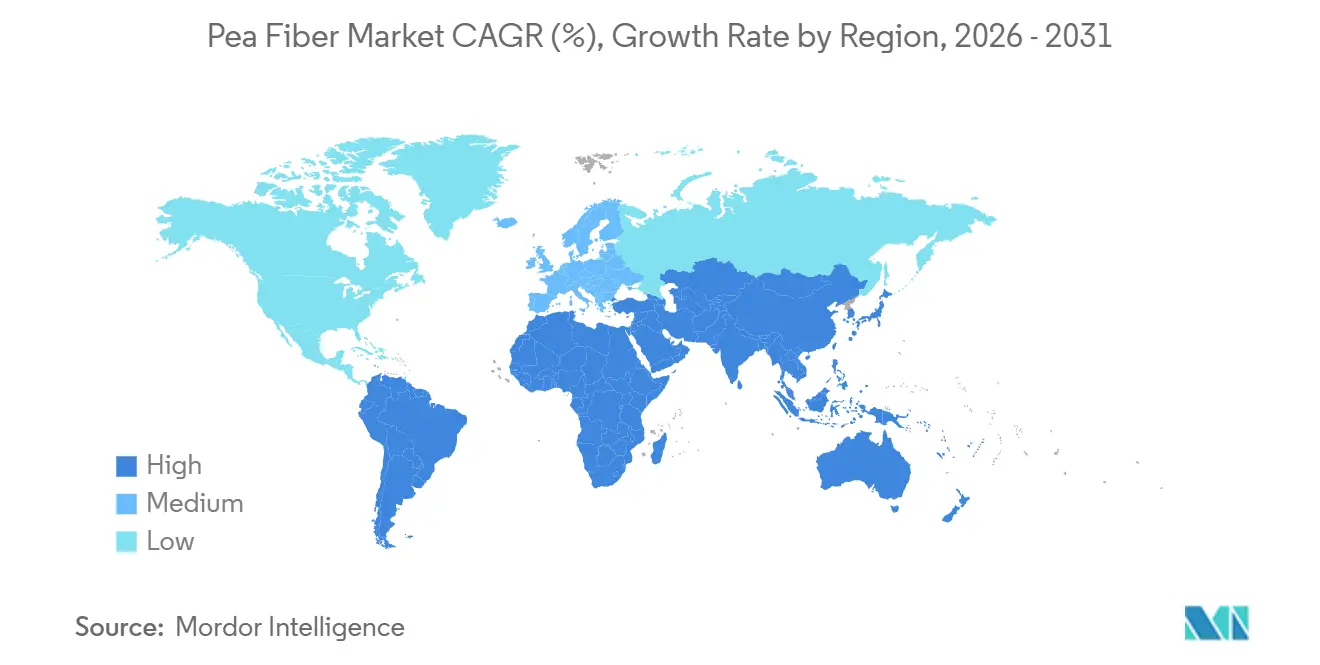

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Ervilha por Mordor Intelligence

O tamanho do mercado de fibra de ervilha está projetado para expandir de USD 1,25 bilhão em 2025 e USD 1,30 bilhão em 2026 para USD 1,68 bilhão até 2031, registrando um CAGR de 5,3% entre 2026 e 2031. A fibra de ervilha está sendo cada vez mais posicionada como um ingrediente funcional de valor agregado em reformulações de rótulo limpo, inovação em produtos sem glúten e aplicações de alimentos de origem vegetal, em vez de ser utilizada exclusivamente como um componente de fibra a granel de commodities. A Organização Mundial da Saúde continua a recomendar pelo menos 25 g de fibra alimentar de ocorrência natural por dia para adultos, enquanto a ingestão nos Estados Unidos, no Reino Unido e no Canadá permaneceu abaixo desse nível, o que mantém a demanda aberta para alimentos e suplementos enriquecidos com fibras [1]Fonte: Organização Mundial da Saúde, "Dieta Saudável", Ficha Informativa da OMS, who.int. O progresso regulatório na Europa e a adoção mais ampla do processamento por fracionamento a seco estão melhorando o acesso a produtos, as estruturas de custos e o posicionamento de sustentabilidade para os fornecedores no mercado de fibra de ervilha [2]Fonte: Painel da EFSA sobre Aditivos Alimentares e Aromatizantes, "Avaliação de Segurança do Concentrado de Fibra de Ervilha (FIPEA) como Aditivo Alimentar", Jornal da EFSA, efsa.europa.eu. A disrupção comercial no segmento de ervilhas amarelas e os limites sensoriais em níveis de inclusão mais elevados ainda estão desacelerando alguns investimentos e decisões de formulação, mas o mercado de fibra de ervilha continua a manter uma trajetória de crescimento moderada e duradoura até 2031.

Principais Conclusões do Relatório

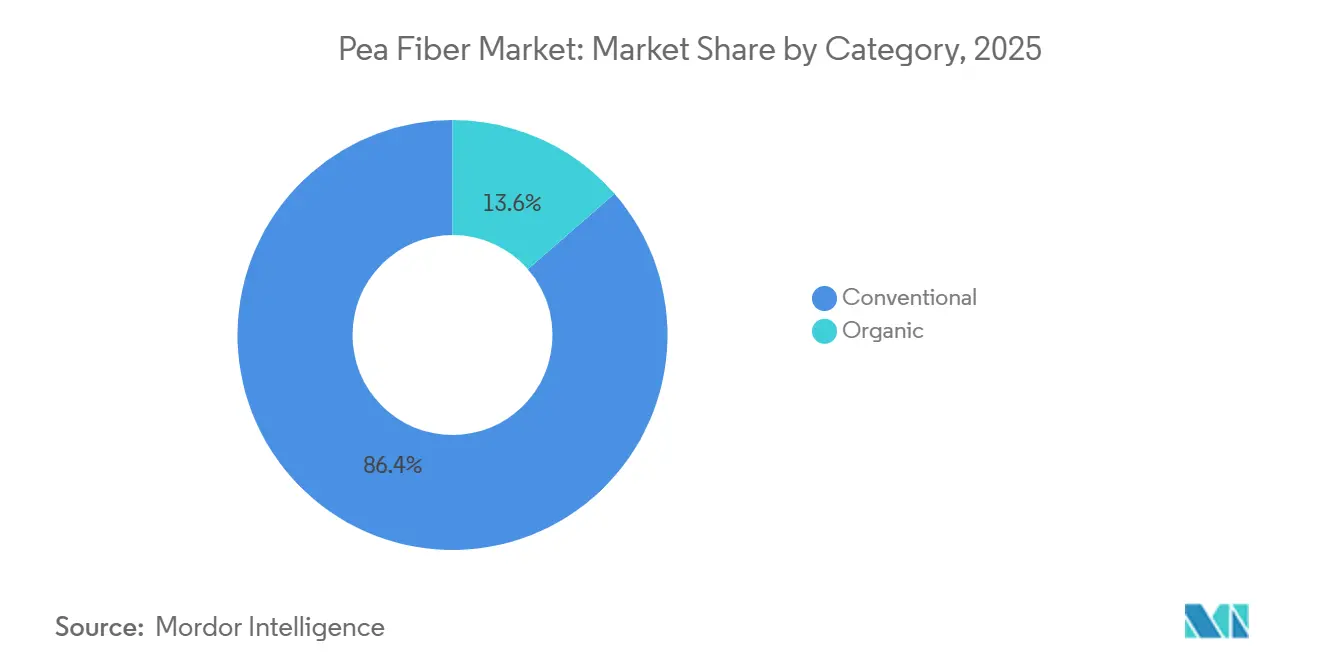

- Por categoria, a fibra de ervilha convencional representou 86,4% do valor total em 2025, enquanto a fibra de ervilha orgânica tem previsão de expansão a um CAGR de 7,7% até 2031.

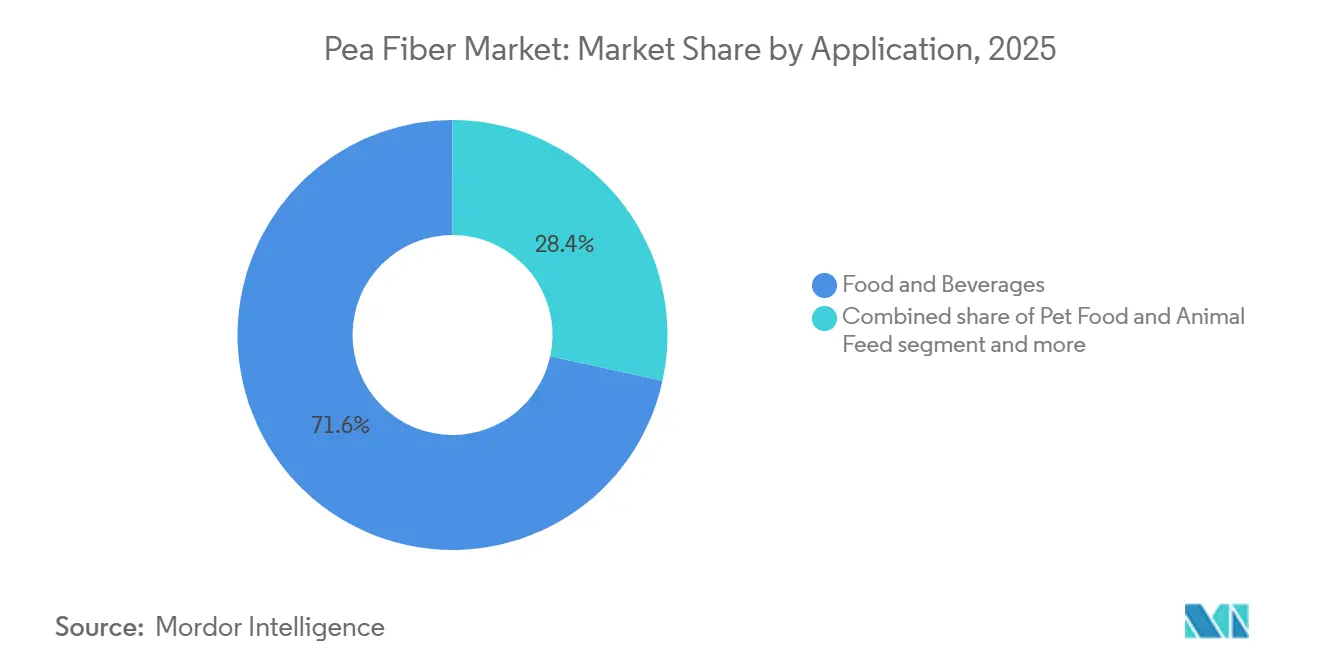

- Por aplicação, alimentos e bebidas representaram 71,5% do tamanho do mercado de fibra de ervilha em 2025, enquanto os suplementos alimentares têm projeção de avançar a um CAGR de 7,2% até 2031.

- Por geografia, a América do Norte deteve 36,9% do valor total em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 5,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Ervilha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Dietas à Base de Plantas e Veganas | +1.4% | Global, com ganhos iniciais na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento na Fabricação de Alimentos Sem Glúten | +0.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (≤ 2 anos) |

| Aumento do Suporte Regulatório para Alegações de Enriquecimento com Fibras | +0.5% | América do Norte e Europa, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Preferência do Consumidor por Ingredientes de Rótulo Limpo | +0.7% | Global, com mercados premium liderando a adoção | Curto prazo (2 a 4 anos) |

| Expansão da Capacidade de Produção e Adoção de Tecnologias de Fracionamento a Seco | +0.6% | Centros de fabricação na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (≤ 2 anos) |

| Aumento da Consciência sobre Saúde e Conscientização Alimentar | +0.9% | Global, com mercados desenvolvidos apresentando correlação mais forte | Médio prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dietas à Base de Plantas e Veganas

A fibra de ervilha está se tornando cada vez mais importante nos alimentos de origem vegetal porque apoia a textura, a retenção de umidade e a substituição de gordura em alternativas à carne e em produtos sem laticínios. Em 2025, a Lantmännen anunciou um investimento de EUR 105 milhões em uma nova instalação de processamento de ervilhas amarelas em Lidköping, Suécia, com previsão de comissionamento no primeiro semestre de 2027. A planta deverá produzir 7.000 toneladas de isolado proteico anualmente a partir de 35.000 toneladas de ervilhas amarelas. À medida que os fabricantes de alimentos expandem suas ofertas de produtos de origem vegetal, frequentemente reformulam produtos para melhorar tanto a textura quanto o valor nutricional, aumentando o uso de fibra de ervilha como ingrediente complementar. Como resultado, o crescimento no mercado de fibra de ervilha é frequentemente impulsionado pela adoção mais ampla de ingredientes à base de ervilha, e não apenas pela demanda por fibra isoladamente. Com as aplicações de origem vegetal se expandindo por múltiplas categorias de alimentos, espera-se que o mercado de fibra de ervilha se beneficie de uma base de demanda mais ampla e estável.

Crescimento na Fabricação de Alimentos Sem Glúten

A produção de alimentos sem glúten continua a apoiar o crescimento no mercado de fibra de ervilha porque a remoção do trigo frequentemente cria desafios relacionados à textura e à retenção de umidade, que a fibra de ervilha pode resolver sem introduzir alérgenos comuns. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, as exportações líquidas de ervilhas secas dos EUA aumentaram 40% durante o ano de comercialização 2024/25, parcialmente impulsionadas pela crescente demanda doméstica por ingredientes à base de leguminosas com valor agregado [3]Fonte: Wilma V. Davis, Catharine Weber, Helen Wakefield e Seth Wechsler, "Perspectivas de Vegetais e Leguminosas, Abril de 2025", Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, ers.usda.gov. Os fabricantes de alimentos estão cada vez mais enxergando a fibra de ervilha não simplesmente como um aprimoramento nutricional, mas como um componente estrutural central em formulações sem glúten. Essa mudança ajuda a reduzir o tempo de desenvolvimento e teste de produtos, ao mesmo tempo que apoia o uso repetido e consistente em aplicações de panificação, massas e snacks. Além disso, o apelo de rótulo limpo da fibra de ervilha fortalece sua posição competitiva em relação a sistemas de hidrocoloides mais tecnicamente complexos, tanto nos mercados norte-americanos quanto europeus.

Crescente Preferência do Consumidor por Ingredientes de Rótulo Limpo

As preferências por rótulo limpo estão influenciando cada vez mais a reformulação de produtos convencionais em todo o mercado de fibra de ervilha, indo além das categorias premium de nicho. A Ingredion relatou que 56% dos consumidores globais estavam dispostos a pagar mais por produtos feitos com ingredientes reconhecíveis, enquanto 38% dos novos lançamentos de alimentos e bebidas nos Estados Unidos e no Canadá apresentavam alegações de rótulo limpo em 2025. A fibra de ervilha se alinha bem a essas expectativas porque pode ser listada simplesmente como "fibra de ervilha" ou "fibra de ervilha amarela" nas embalagens, evitando terminologia técnica complexa. A Roquette também refletiu essa tendência no nível da cadeia de suprimentos, continuando o processamento certificado pelo NOP para seu portfólio de ingredientes de ervilha orgânica provenientes de ervilhas das Pradarias Canadenses. À medida que os consumidores colocam maior ênfase em listas de ingredientes mais curtas e transparentes, particularmente em produtos de origem vegetal e orgânicos, espera-se que o mercado de fibra de ervilha se beneficie da simplicidade e familiaridade da rotulagem de fibra de ervilha.

Aumento do Suporte Regulatório para Alegações de Enriquecimento com Fibras

As condições regulatórias estão se tornando mais favoráveis para produtos enriquecidos com fibras, ajudando a simplificar a comercialização no mercado de fibra de ervilha. Em março de 2025, a Autoridade Europeia para a Segurança dos Alimentos concluiu que o concentrado de fibra de ervilha FIPEA não apresentava preocupações de segurança nos níveis de uso propostos, incluindo aplicações de até 10.000 mg/kg em categorias como produtos finos de panificação, alternativas a laticínios, produtos de leite fermentado e bebidas aromatizadas. Esse parecer fornece um caminho regulatório mais claro na União Europeia para a fibra de ervilha solúvel, ao mesmo tempo que reduz preocupações anteriores relacionadas à segurança de lectinas e à potencial genotoxicidade. Além disso, uma revisão de 2025 publicada na revista Foods observou que a conformidade com os padrões de auxiliares de processamento da FDA e da GB 2760 tornou-se um requisito padrão na documentação de ingredientes. Em conjunto, esses desenvolvimentos regulatórios estão ajudando a encurtar o prazo entre o desenvolvimento técnico do produto e a colocação comercial nas prateleiras, apoiando um ritmo mais forte de inovação em todo o mercado de fibra de ervilha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Ervilhas Amarelas e Disponibilidade de Oferta | -0.6% | Global, com impacto particular nos centros de processamento da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios Sensoriais e de Textura em Níveis de Inclusão Mais Elevados | -0.3% | Global, afetando todos os segmentos de aplicação | Médio prazo (2 a 4 anos) |

| Aumento da Concorrência de Ingredientes Alternativos de Fibra | -0.4% | Global, com intensidade variável por segmento de aplicação | Médio prazo (≥ 4 anos) |

| Penetração Limitada nos Mercados em Desenvolvimento | -0.2% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Ervilhas Amarelas e Disponibilidade de Oferta

A volatilidade nos preços de ervilhas amarelas impulsionada pelo comércio emergiu como uma restrição significativa de curto prazo no mercado de fibra de ervilha em 2025, com a disrupção decorrendo principalmente de mudanças na política comercial internacional, e não de limitações subjacentes na oferta de colheitas. A Alberta Pulse Growers relatou que a implementação pela China de uma tarifa de 100% sobre ervilhas canadenses em março de 2025 levou a uma queda imediata de aproximadamente CAD 1,25 por bushel nos lances de ervilhas amarelas, acelerando a pressão de preços em toda a cadeia de suprimentos agrícola upstream e de ingredientes downstream. Embora custos mais baixos de matéria-prima possam oferecer vantagens de margem de curto prazo para os fabricantes de ingredientes de ervilha, a elevada incerteza comercial continua a enfraquecer a visibilidade para estratégias de aquisição de longo prazo, planejamento de expansão de capacidade e alocação de capital em todo o mercado de fibra de ervilha. A volatilidade também aumenta o risco operacional para processadores com exposição concentrada de fornecimento, particularmente aqueles dependentes de estruturas de aquisição de um único país. Em contraste, espera-se que fornecedores verticalmente integrados e empresas com redes de fornecimento diversificadas, acordos de fornecimento multirregionais e capacidades mais robustas de gestão de estoques demonstrem maior resiliência e flexibilidade de preços sob condições comerciais flutuantes.

Aumento da Concorrência de Ingredientes Alternativos de Fibra

O mercado de fibra de ervilha continua a enfrentar pressão competitiva de fibras alternativas estabelecidas, como casca de psyllium, inulina de chicória, beta-glucano de aveia, fibra de maçã e fibra de citros, todas as quais competem em aplicações funcionais, nutricionais e de rótulo limpo. A COSUCRA reforçou esse cenário competitivo por meio de sua estratégia de ingredientes multifibras, refletindo como os fabricantes de alimentos avaliam cada vez mais múltiplos sistemas de fibras simultaneamente, em vez de padronizar em torno de uma única plataforma de ingredientes. Várias fibras concorrentes também se beneficiam de históricos de comercialização mais longos e de um posicionamento clínico mais forte relacionado à saúde digestiva, ao controle glicêmico ou ao suporte cardiovascular, proporcionando-lhes uma vantagem nas discussões de formulação e marketing. No entanto, pesquisas em andamento publicadas na revista Food Hydrocolloids estão ajudando a fortalecer a proposta de valor da fibra de ervilha, demonstrando resultados favoráveis relacionados ao microbioma em aplicações de fibras combinadas. À medida que a concorrência se intensifica, espera-se que a diferenciação no mercado de fibra de ervilha dependa menos dos preços de commodities e mais do desenvolvimento de graus específicos para cada aplicação, da otimização da funcionalidade e de alegações de desempenho com suporte clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Volumes Convencionais Dominam, Certificação Orgânica Remodela o Posicionamento Premium

A fibra de ervilha convencional representou 86,4% do valor total de mercado em 2025, apoiada pelas eficiências de escala e pelas vantagens de aquisição de cadeias de suprimentos bem estabelecidas vinculadas a commodities. No setor de alimentos e bebidas, os fabricantes continuam a priorizar a otimização de custos e a confiabilidade do fornecimento em detrimento da certificação orgânica, particularmente em aplicações de alto volume, como produtos de panificação e alternativas à carne. Além disso, as sólidas bases de produção de ervilhas amarelas em países como França e Alemanha continuam a reforçar a competitividade de custos dos graus de fibra de ervilha convencional na fabricação europeia de alimentos. Como resultado, os formatos convencionais permanecem como o principal impulsionador de volume em todo o setor de fibra de ervilha.

Em contraste, a fibra de ervilha orgânica tem projeção de expansão a um CAGR de 7,7% até 2031, posicionando-a como o segmento de crescimento mais rápido dentro do mercado. A Roquette demonstrou essa transição por meio de seu portfólio de ingredientes de ervilha orgânica certificada, proveniente de fazendas das Pradarias e processada em sua instalação em Portage la Prairie sob os padrões de certificação NOP e equivalentes. A estratégia reflete uma mudança mais ampla do setor em direção a cadeias de suprimentos orgânicas totalmente integradas, em vez da dependência de modelos fragmentados de certificação spot.

Por Aplicação: Alimentos e Bebidas Ancoram a Demanda enquanto Suplementos Emergem como o Segmento de Crescimento Mais Rápido

Alimentos e bebidas representaram 71,5% do valor total do mercado de fibra de ervilha em 2025, mantendo a posição do segmento como o principal centro de demanda do setor. Dentro dessa categoria, as aplicações de panificação e confeitaria representaram a maior participação, apoiadas pela capacidade da fibra de ervilha de melhorar a retenção de umidade, aprimorar a estrutura do miolo e prolongar a vida útil em formulações sem glúten e de grãos integrais. As aplicações de carne e substitutos de carne também permaneceram como uma área de crescimento significativa, onde a fibra de ervilha contribui com benefícios funcionais como retenção de água, ligação de gordura, otimização de textura e redução de perda durante o cozimento em produtos de origem vegetal. Aplicações adicionais em snacks, sopas, molhos, bebidas, ração para animais de estimação, nutrição animal e formulações farmacêuticas continuam a ampliar a base comercial do mercado de fibra de ervilha, embora esses segmentos atualmente representem uma parcela menor da receita total.

Os suplementos alimentares têm projeção de registrar um CAGR de 7,2% até 2031, tornando-os o segmento de aplicação de crescimento mais rápido no mercado de fibra de ervilha. Pesquisas publicadas na revista Food Hydrocolloids demonstraram que combinações de fibra de ervilha promoveram o crescimento de Bacteroides enquanto reduziam metabólitos potencialmente prejudiciais relacionados ao nitrogênio in vitro, fortalecendo o posicionamento do ingrediente no desenvolvimento de produtos focados em saúde intestinal e microbioma.

Análise Geográfica

A América do Norte representou 36,9% do valor total de mercado em 2025, posicionando-a como o maior mercado regional no setor de fibra de ervilha. A região se beneficia de uma cadeia de suprimentos estreitamente integrada que conecta a produção canadense de ervilhas amarelas com a demanda de processamento e fabricação de alimentos nos Estados Unidos e no Canadá. Essa vantagem estrutural apoia a disponibilidade consistente de matéria-prima e fortalece a confiabilidade do fornecimento para processadores que atendem aos setores de alimentos de rótulo limpo, sem glúten e de origem vegetal. A Europa permaneceu como o segundo maior mercado regional, apoiada por ecossistemas de processamento estabelecidos na Alemanha, França, Bélgica e Países Baixos, onde empresas de ingredientes verticalmente integradas mantêm parcerias de longo prazo com agricultores, redes de fornecimento localizadas e infraestrutura de produção madura.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 5,8% até 2031, tornando-a o mercado regional de crescimento mais rápido para fibra de ervilha. O crescimento está sendo impulsionado pelo aumento da consciência sobre saúde, pela crescente atividade de reformulação e pela expansão da demanda por alimentos enriquecidos com fibras nos principais mercados consumidores, particularmente na China.

A América do Sul permanece comparativamente subpenetrada, apesar do setor de processamento de alimentos em larga escala do Brasil e das fortes capacidades de exportação agrícola da Argentina. Enquanto isso, o Oriente Médio e a África apresentam potencial de crescimento de longo prazo, embora o cultivo doméstico limitado de ervilhas e a dependência contínua de ingredientes importados restrinjam a expansão atual do mercado. Em ambas as regiões, uma adoção mais ampla dependerá de melhorias nas redes de distribuição de ingredientes, na expertise de formulação localizada e na conscientização dos usuários finais.

Cenário Competitivo

O cenário competitivo do mercado de fibra de ervilha permanece moderadamente concentrado, com a participação tanto de grandes processadores verticalmente integrados quanto de fornecedores de ingredientes especializados de médio porte. O posicionamento competitivo é fortemente influenciado pela escala de processamento, pelos acordos de fornecimento de longo prazo com agricultores e pelo suporte técnico de aplicação, todos os quais continuam a moldar a confiança dos clientes, a continuidade do fornecimento e a confiabilidade comercial. Em todo o mercado, os principais participantes estão cada vez mais adotando estratégias centradas na expansão geográfica, na diversificação de portfólios de ingredientes à base de ervilha e em maiores investimentos em capacidades de formulação e desenvolvimento de aplicações orientadas ao cliente.

O Emsland Group fortaleceu sua infraestrutura de processamento por meio de investimentos em 2025/26 que incluíram um silo de amido de 40.000 toneladas em Kyritz e a expansão da capacidade de tratamento de águas residuais em Golßen, apoiando operações de processamento de ervilhas e batatas mais eficientes durante todo o ano. Enquanto isso, a COSUCRA aprimorou seu posicionamento de sustentabilidade por meio da certificação B Corp em novembro de 2024, alinhando-se com a crescente importância dos padrões de aquisição ambientais e sociais entre os fabricantes globais de alimentos.

A tecnologia de processamento também está emergindo como um diferenciador competitivo fundamental no mercado de fibra de ervilha. As tecnologias de fracionamento a seco estão ganhando força porque reduzem o consumo de água, a dependência de solventes e os requisitos gerais de energia, ao mesmo tempo que diminuem a intensidade de capital para os participantes de mercados regionais. Essa transição está gradualmente reduzindo algumas das vantagens de custo tradicionais detidas pelos operadores de processamento úmido, que historicamente se beneficiaram de economias de produção de maior pureza.

Líderes do Setor de Fibra de Ervilha

Roquette Frères

Emsland Group

Cosucra Groupe Warcoing

AGT Food and Ingredients Inc.

The Scoular Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Louis Dreyfus Company anunciou o comissionamento de sua instalação integrada de processamento de ervilhas em Yorkton, Saskatchewan, que inclui a produção de fibra de ervilha ao lado de isolado proteico de ervilha e amido. O investimento fortalece a capacidade de fornecimento de ingredientes de ervilha na América do Norte e apoia a crescente demanda por aplicações funcionais de fibra de ervilha em formulações de alimentos de rótulo limpo e de origem vegetal.

- Maio de 2025: A Roquette concluiu a aquisição da IFF Pharma Solutions por USD 2,85 bilhões, expandindo seu portfólio de excipientes farmacêuticos e fortalecendo sua posição nos mercados de saúde e nutrição. A aquisição aprimorou as capacidades da Roquette em aplicações de ingredientes de origem vegetal, incluindo formulações de fibra de ervilha.

- Julho de 2024: O Emsland Group firmou parceria com a Caldic para fortalecer sua presença de mercado na Dinamarca, Noruega e Islândia. A parceria visou distribuir ingredientes de origem vegetal, incluindo fibra de ervilha, e atender à crescente demanda por ingredientes funcionais sustentáveis nos mercados escandinavos.

Escopo do Relatório Global do Mercado de Fibra de Ervilha

A fibra de ervilha é um ingrediente de fibra alimentar de origem vegetal derivado principalmente de ervilhas amarelas e amplamente utilizado em formulações alimentares por seus benefícios funcionais, incluindo retenção de umidade, melhoria de textura, substituição de gordura e posicionamento de rótulo limpo.

O mercado de fibra de ervilha é segmentado por categoria, aplicação e geografia. Com base na categoria, o mercado é dividido em fibra de ervilha convencional e orgânica/natural. Por aplicação, o mercado é classificado em alimentos e bebidas, suplementos alimentares, ração para animais de estimação e ração animal, produtos farmacêuticos e outras aplicações industriais. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Convencional |

| Natural/Orgânico |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Carne e Substitutos de Carne | |

| Snacks | |

| Sopas e Molhos | |

| Bebidas | |

| Outras Aplicações de Alimentos e Bebidas | |

| Suplementos Alimentares | |

| Ração para Animais de Estimação e Ração Animal | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Oriente Médio e África |

| Por Categoria | Convencional | |

| Natural/Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Carne e Substitutos de Carne | ||

| Snacks | ||

| Sopas e Molhos | ||

| Bebidas | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Suplementos Alimentares | ||

| Ração para Animais de Estimação e Ração Animal | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fibra de ervilha até 2031?

Espera-se que o mercado de fibra de ervilha atinja USD 1,68 bilhão até 2031, refletindo um CAGR de 6,23% a partir de 2026.

Qual região terá o crescimento mais rápido na demanda por fibra de ervilha até 2031?

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 5,83% à medida que bebidas de proteína vegetal e snacks fortificados ganham impulso.

Por que a fibra de ervilha orgânica está atraindo interesse?

A fibra de ervilha orgânica está atraindo interesse devido à crescente demanda dos consumidores por ingredientes de rótulo limpo, rastreáveis e de origem sustentável.

Como a certificação orgânica influencia os preços da fibra de ervilha?

A fibra de ervilha orgânica tipicamente alcança prêmios de preço de 15% a 25%, contribuindo para um CAGR projetado de 7,68% até 2031, à medida que os consumidores priorizam cada vez mais a garantia de ingredientes de rótulo limpo e certificados.

Página atualizada pela última vez em: