Tamanho e Participação do Mercado de Proteína de Ervilha Texturizada

Visão Geral do Mercado

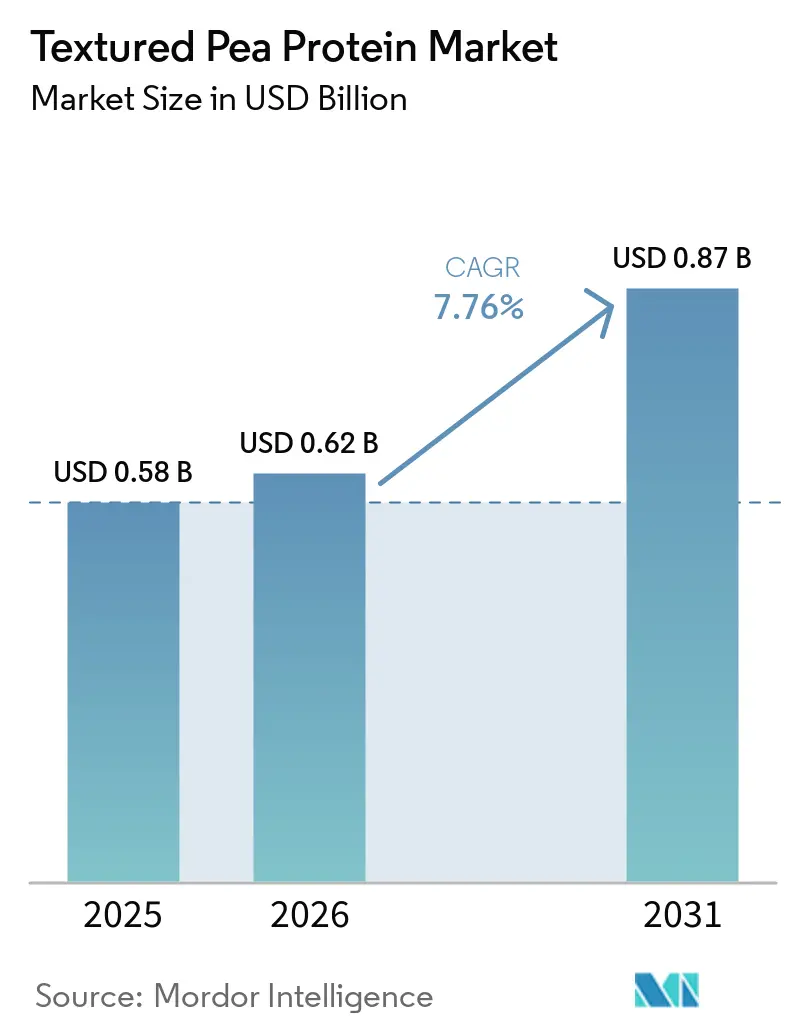

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha Texturizada por Mordor Intelligence

O tamanho do mercado de proteína de ervilha texturizada foi avaliado em USD 0,58 bilhão em 2025 e estima-se que cresça de USD 0,62 bilhão em 2026 para atingir USD 0,87 bilhão até 2031, a um CAGR de 7,76% durante o período de previsão (2026-2031). Os contínuos compromissos de descarbonização de grupos alimentares multinacionais, a ampliação das barreiras comerciais que favorecem os processadores norte-americanos e europeus, e a rápida expansão das linhas de extrusão de alta umidade estão se combinando para impulsionar o mercado de proteína de ervilha texturizada em direção a um crescimento sustentado de médio dígito único. As ervilhas amarelas mantiveram a liderança de custo ao longo de 2025, enquanto as variantes de ervilha verde estão ganhando uma posição premium em canais orgânicos devido ao seu sabor mais suave. As preferências de formato estão se bifurcando: os pós ainda dominam a fabricação de alimentos a granel, mas os pedaços e picados estão garantindo demanda incremental de redes de serviço rápido que desejam análogos de carne prontos para uso. Regionalmente, a América do Norte se beneficia de direitos antidumping domésticos sobre importações chinesas, e a Ásia-Pacífico está acelerando o investimento em capacidade para localizar a agregação de valor. A intensidade competitiva é moderada; os cinco principais fornecedores podem firmar contratos de matéria-prima de vários anos, mas permanecem vulneráveis a oscilações de preços induzidas pelo clima e a novos entrantes que comercializam isolados de fava.

Principais Conclusões do Relatório

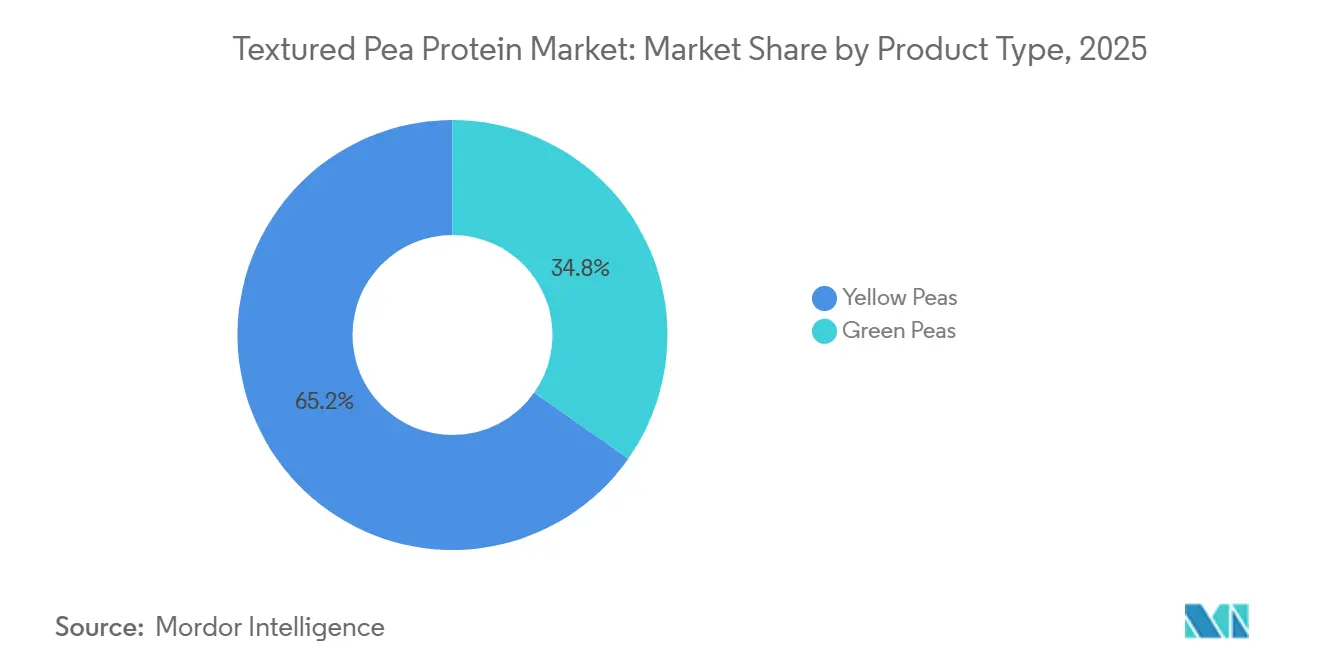

- Por tipo de produto, as ervilhas amarelas representaram 65,23% da receita de 2025, enquanto as ervilhas verdes devem se expandir a um CAGR de 8,23% até 2031, a taxa mais rápida da categoria.

- Por forma, os pós comandaram 60,21% de participação em 2025, e os pedaços e picados lideraram o crescimento a um CAGR de 9,02% para 2026-2031.

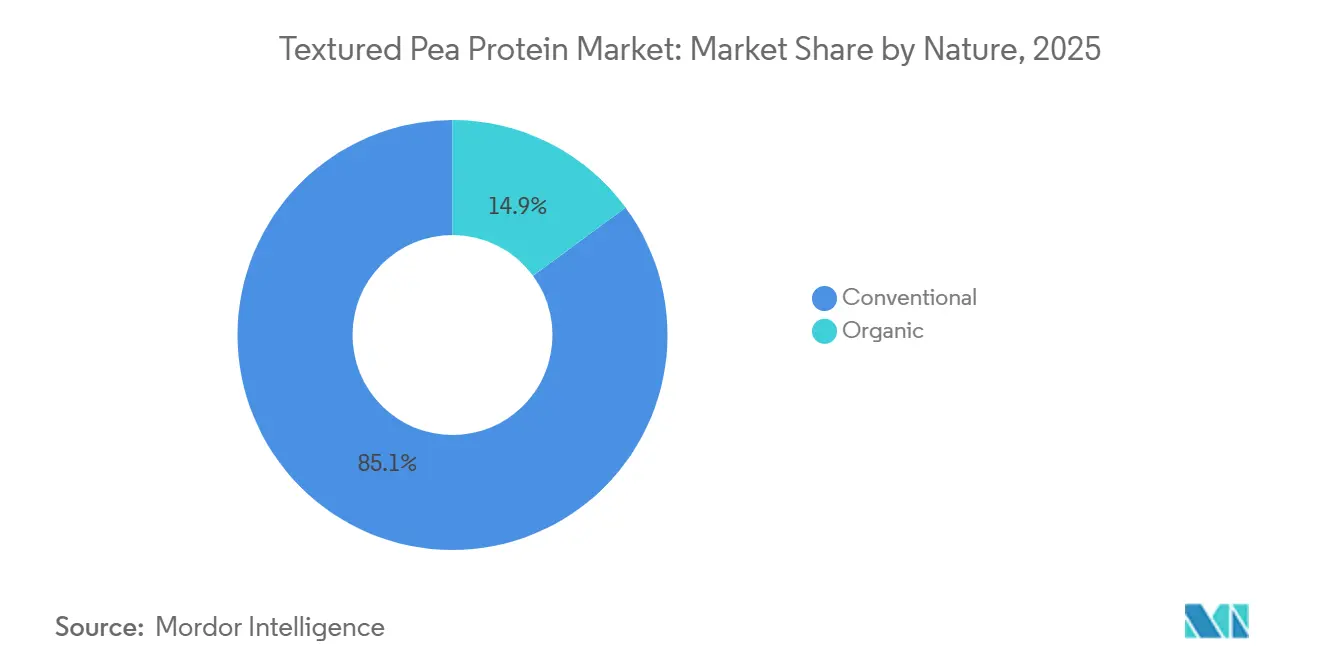

- Por natureza, as variantes convencionais forneceram 85,11% do volume de 2025; os produtos orgânicos crescerão a um CAGR de 8,13%.

- Por aplicação, alimentos e bebidas representaram 57,43% da receita em 2025, enquanto a alimentação animal deve avançar a um CAGR de 7,65%.

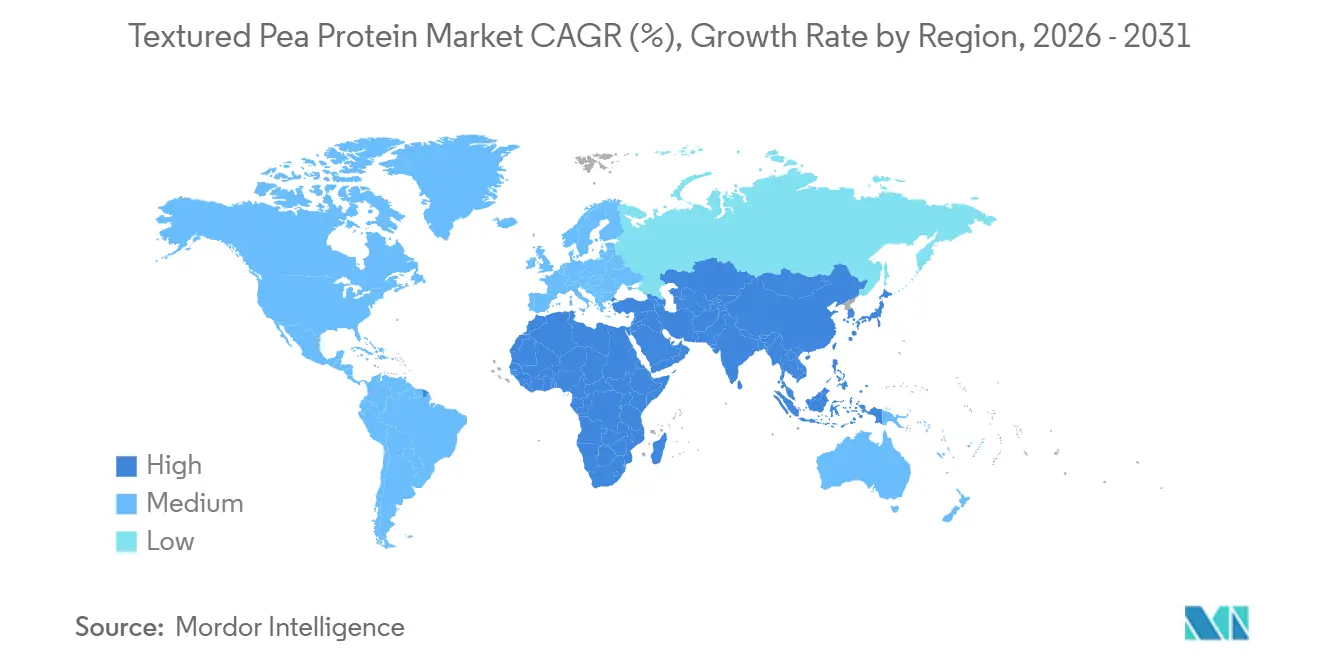

- Por geografia, a América do Norte deteve 38,67% das vendas globais em 2025, mas a Ásia-Pacífico deve registrar o CAGR regional mais forte, de 8,21%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Ervilha Texturizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alternativas de carne de origem vegetal | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência crescente por produtos com rótulo limpo e sem alérgenos | +1.2% | América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de produção de extrusão pelos principais fabricantes | +1.5% | América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Adoção crescente de produtos de marca própria na América do Norte e Europa | +0.9% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Uso crescente de tecnologia de extrusão de alta umidade na Ásia | +1.0% | China, Índia, Japão, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Metas corporativas de redução de emissões de Escopo 3 apoiando formulações à base de ervilha | +0.8% | Global, liderado por corporações alimentares multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alternativas de Carne de Origem Vegetal

Redes de serviço rápido e varejistas de supermercados estão se consolidando em torno da proteína de ervilha porque ela oferece a tríade funcional de ligação, retenção de água e estabilidade térmica sem acionar as divulgações dos 8 principais alérgenos exigidas para soja ou glúten de trigo. As formulações de análogos de carne agora misturam rotineiramente de 15% a 25% de proteína de ervilha texturizada com metilcelulose ou konjac para obter fibras que se separam e imitam frango ou carne bovina de músculo inteiro, um limiar técnico que escapou aos hambúrgueres vegetarianos de primeira geração. A mudança é quantificável: a PURIS comercializou sua Proteína de Ervilha Orgânica 2.0 no final de 2025, visando marcas que exigem tanto a certificação USDA Organic quanto especificações de alta resistência ao gel para invólucros de linguiça de origem vegetal. Os ventos regulatórios favoráveis reforçam a adoção; a Autoridade Europeia para a Segurança dos Alimentos mantém a proteína de ervilha em sua lista positiva de novos alimentos, isentando-a do ônus de autorização pré-mercado que atrasa os isolados de fava e tremoço da EFSA. Essa clareza regulatória está direcionando os orçamentos de P&D para plataformas centradas em ervilha, mesmo que as lacunas sensoriais persistam.

Preferência Crescente por Produtos com Rótulo Limpo e Sem Alérgenos

Compradores institucionais, escolas, hospitais e refeitórios corporativos estão reescrevendo as especificações de aquisição para excluir os 14 alérgenos reconhecidos pela UE, um mandato que desqualifica o isolado de proteína de soja em aproximadamente 30% das licitações e eleva a proteína de ervilha ao status padrão. O lançamento da Ingredion em outubro de 2024 do VITESSENCE Pea 200 D, desenvolvido para dispersão rápida em bebidas prontas para misturar, exemplifica a mudança em direção a formatos minimamente processados que não contêm aditivos com número E. O imperativo do rótulo limpo se estende à extração: processadores com certificação orgânica, como a NOW Sports, empregam extração aquosa a frio a 30°C a 45°C, preservando a estrutura nativa da proteína e evitando resíduos de hexano que acionam a descertificação não-OGM. Estruturas de conformidade como ISO 22000 e os benchmarks da Iniciativa Global de Segurança Alimentar estão se tornando requisitos básicos, particularmente para contratos de marca própria europeus, onde os varejistas auditam a cadeia até a porteira da fazenda. Essa dinâmica favorece fornecedores verticalmente integrados capazes de rastrear lotes de ervilha amarela até campos individuais, uma capacidade que os fabricantes terceirizados de médio porte não possuem.

Expansão da Capacidade de Produção de Extrusão pelos Principais Fabricantes

A implantação de capital em linhas de extrusão de duplo parafuso acelerou em 2025, com investimentos anunciados acumulados superiores a USD 300 milhões na América do Norte e Europa. A parceria da Ingredion em novembro de 2024 com a Lantmännen compromete EUR 100 milhões (aproximadamente USD 108 milhões) para uma instalação sueca projetada para processar 50.000 toneladas métricas de ervilhas amarelas de origem local anualmente até 2027, isolando a cadeia de suprimentos da volatilidade do frete transatlântico. A Axiom Foods expandiu sua produção norte-americana para além de 2.000 toneladas métricas em janeiro de 2025 e anunciou planos para dobrar a capacidade em 12 meses, uma resposta direta aos direitos antidumping dos EUA de fevereiro de 2026 que tornaram as importações chinesas antieconômicas. A extrusão de alta umidade, operando a 50% a 70% de umidade e temperaturas de barril de 110°C a 180°C, é o diferencial técnico, produzindo estruturas de fibras anisotrópicas que replicam a resistência ao cisalhamento do músculo animal. O comissionamento em junho de 2025 da Burcon NutraScience de sua instalação em Galesburg, Illinois, adicionou outras 20.000 toneladas métricas de capacidade anual de proteína de ervilha, visando acordos de co-fabricação com startups de alternativas de carne de marca.

Adoção Crescente de Produtos de Marca Própria na América do Norte e Europa

A penetração de marca própria no varejo em proteínas de origem vegetal atingiu 42% na Europa Ocidental e 38% na América do Norte até o final de 2025, à medida que varejistas como Tesco, Carrefour e Kroger lançaram análogos de carne de marca própria com preços 20% a 30% abaixo das marcas nacionais. Esses programas priorizam formatos de pó econômicos em detrimento de pedaços premium, um padrão de aquisição que sustentou a participação de 60,21% dos pós em 2025, apesar do crescimento mais rápido nas formas extrudadas. A OPW Ingredients, um fabricante terceirizado europeu, relatou quantidades mínimas de pedido de 500 quilogramas para misturas de proteína de ervilha de marca própria em 2025, com prazos de entrega comprimidos para 4 semanas, metade da duração necessária para formulações personalizadas de proteína de soja. A mudança é favorável às margens para os varejistas, que capturam margens brutas de 35% a 40% em proteínas vegetais de marca própria versus 18% a 22% em equivalentes de marca, criando um vento estrutural favorável para a proteína de ervilha texturizada como a base sem alérgenos de menor custo. Os requisitos de certificação permanecem rigorosos; a Tesco exige auditorias do Padrão Global do British Retail Consortium para todos os fornecedores de proteína de ervilha, um limiar de conformidade que exclui exportadores asiáticos menores sem acreditação de terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços nas cadeias de suprimentos de ervilha amarela | -1.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de sabor e sensoriais associados a perfis de sabor de ervilha | -1.1% | Global, mais pronunciado nos mercados ocidentais | Médio prazo (2-4 anos) |

| Expertise limitada em texturização entre fabricantes OEM de médio porte | -0.7% | Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Intensificação da concorrência de produtos de proteína vegetal texturizada à base de fava emergentes | -0.6% | Europa, com adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços nas Cadeias de Suprimentos de Ervilha Amarela

Os preços à vista de ervilha amarela canadense dispararam 40% entre janeiro e março de 2025 após a China impor uma tarifa retaliatória de 100% sobre as importações canadenses de leguminosas, uma ação comercial que removeu 1,2 milhão de toneladas métricas de demanda anual e forçou os produtores a redirecionar volumes para os mercados norte-americanos e europeus já saturados, de acordo com Statistics Canada[1]Fonte: Statistics Canada, "Produção das Principais Culturas de Campo 2025," statcan.gc.ca. A oscilação continuou: em junho de 2025, os preços haviam caído 25% abaixo da média do ano anterior, à medida que o excesso de estoque inundava os canais de processamento, corroendo as margens de players verticalmente integrados como a AGT Food and Ingredients, que havia firmado contratos futuros nos níveis de pico. A volatilidade climática agrava o risco; a temporada de cultivo de 2024 em Saskatchewan registrou geadas de primavera que reduziram os rendimentos em 18%, apertando os suprimentos precisamente quando os direitos antidumping dos EUA, variando de 127% a 286%, restringiram as importações chinesas em fevereiro de 2026. Os processadores sem estratégias de fornecimento de múltiplas origens enfrentam exposição aguda; uma dependência de origem única nas ervilhas norte-americanas sujeita os formuladores a oscilações de risco de base de 30% a 50% dentro de um ano agrícola, uma faixa de volatilidade que os varejistas de marca própria se recusam a absorver por meio de ajustes de preços.

Desafios de Sabor e Sensoriais Associados a Perfis de Sabor de Ervilha

Compostos de sabor indesejado, principalmente hexanal, heptanal e aldeídos derivados da lipoxigenase, permanecem a principal barreira à aceitação do consumidor convencional, apesar das técnicas de mitigação enzimática e térmica. O lançamento da Roquette em fevereiro de 2026 do NUTRALYS Pea 850F incorpora uma etapa proprietária de remoção de amargor que reduz as concentrações de hexanal em 60%, mas os painéis de degustação às cegas ainda classificam os hambúrgueres à base de ervilha abaixo dos análogos de micoproteína e soja nas pontuações gerais de preferência. A lacuna sensorial é mais pronunciada em aplicações minimamente temperadas, shakes de proteína simples e pedaços sem sabor, onde as notas de ervilha não podem ser mascaradas por especiarias ou realçadores de umami. O depósito de patente de 2024 do Kerry Group (WO2024018028A1) para uma emulsão de substituição de gordura à base de proteína de ervilha reconhece o desafio, especificando cargas de proteína de 7% a 22% para equilibrar a sensação na boca com a percepção de sabor indesejado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ervilhas Verdes Ganham Tração Premium

As ervilhas verdes devem se expandir a um CAGR de 8,23% durante 2026-2031, superando as ervilhas amarelas apesar da dominância de receita de 65,23% desta última em 2025. O diferencial de crescimento decorre do perfil de sabor mais suave das ervilhas verdes e do maior teor de clorofila, atributos que comandam prêmios de preço de 15% a 20% em canais orgânicos e verificados pelo Projeto Não-OGM. O lançamento da Axiom Foods em março de 2026 do Vegotein N Neutral, um isolado de proteína de 80% derivado de ervilhas verdes, visa formuladores de bebidas que buscam bases de sabor neutro para shakes prontos para beber, um segmento onde os isolados de ervilha amarela têm dificuldades devido à terrosa residual. As ervilhas amarelas mantêm vantagens estruturais em aplicações sensíveis ao custo; seu maior teor de amido (45% a 50% versus 40% a 43% nas variedades verdes) produz melhor ligação em pedaços extrudados, tornando-as a escolha padrão para análogos de carne de marca própria onde os preços devem ser pelo menos 20% abaixo da proteína animal. A conformidade regulatória permanece uniforme; ambas as variantes atendem ao status Geralmente Reconhecido como Seguro da FDA e às isenções de Novos Alimentos da UE, eliminando atrasos de aprovação que dificultam leguminosas alternativas como lentilhas ou grão-de-bico.

A certificação orgânica está remodelando a dinâmica do tipo de produto. As ervilhas verdes representaram 62% do volume de proteína de ervilha com certificação USDA Organic em 2025, impulsionadas por sua associação com posicionamento premium e percepção do consumidor de processamento "mais limpo", de acordo com o Programa Nacional Orgânico do USDA[2]Fonte: Serviço de Marketing Agrícola do USDA, "Programa Nacional Orgânico", ams.usda.gov. A divisão por tipo de produto também é geográfica; os processadores norte-americanos favorecem as ervilhas amarelas devido à área cultivada estabelecida em Saskatchewan e Montana, enquanto os players europeus estão se diversificando para ervilhas verdes provenientes da França e da Polônia para satisfazer as preferências de origem local. Os avanços no melhoramento genético podem reduzir a diferença; as variedades de ervilha amarela com teor de proteína ultraelevado da Equinom, em desenvolvimento desde 2022, visam fornecer de 28% a 30% de teor de proteína versus os atuais 23% a 25%, potencialmente compensando a vantagem sensorial das ervilhas verdes por meio de funcionalidade aprimorada.

Por Forma: Pedaços e Picados Capturam a Demanda do Setor de Alimentação Fora do Lar

Os pedaços e picados devem crescer a um CAGR de 9,02% durante 2026-2031, a taxa mais rápida entre os segmentos baseados em forma, à medida que restaurantes de serviço rápido e fornecedores de kits de refeição priorizam formatos prontos para uso que não requerem texturização adicional. Os pós detinham 60,21% da receita baseada em forma em 2025, ancorados por sua versatilidade em aplicações de panificação, bebidas e marca própria, onde o custo por unidade funcional permanece o critério decisivo de aquisição. O aumento de pedaços e picados reflete a maturação técnica da extrusão de alta umidade; os processadores agora podem alcançar alinhamento anisotrópico de fibras e resistência ao cisalhamento de 40% a 50%, métricas que replicam carne de porco desfiada ou frango desfiado, ajustando a temperatura do barril, a velocidade do parafuso e a geometria da matriz. A MGP Ingredients comercializou sua proteína de ervilha texturizada ProTerra no quarto trimestre de 2025, garantindo um contrato de vários anos com um grande cliente multinacional para uso em pratos congelados, uma validação de que os pedaços extrudados podem atender aos requisitos de consistência em escala industrial.

Os flocos ocupam uma posição de nicho, favorecidos em cereais matinais e barras de granola por seu apelo visual e retenção de crocância, mas representaram menos de 10% do volume baseado em forma em 2025 devido aos maiores custos de processamento e às vantagens funcionais limitadas sobre os pós na maioria das aplicações. A introdução pela Roquette em junho de 2025 do NUTRALYS T PEA 700XC, um floco otimizado para extrusão a frio em barras de proteína, ilustra a inovação direcionada, mas a adoção permanece confinada a marcas de lanches premium dispostas a absorver o prêmio de custo de 12% a 15% sobre os pós de commodities. As considerações regulatórias são mínimas em todas as formas; os três formatos compartilham autorizações idênticas de GRAS e Novos Alimentos, deslocando a dinâmica competitiva inteiramente para funcionalidade e preço. A trajetória de pedaços e picados sugere uma bifurcação: os pós continuarão a dominar as aplicações a granel orientadas por custo, enquanto as formas extrudadas capturam segmentos de serviço de alimentação e produtos de marca com margens elevadas, onde a autenticidade da textura justifica custos de ingredientes mais altos.

Por Natureza: A Certificação Orgânica Impulsiona o Crescimento Mais Rápido

A proteína de ervilha texturizada orgânica está se expandindo a um CAGR de 8,13% durante 2026-2031, quase o dobro da taxa de crescimento de 4,5% das variantes convencionais, impulsionada por mandatos de aquisição institucional e disposição do consumidor de pagar prêmios de 25% a 35% pelas certificações USDA Organic e EU Organic. Os produtos convencionais comandaram 85,11% do volume baseado em natureza em 2025, refletindo sua vantagem de custo e funcionalidade suficiente para aplicações convencionais de análogos de carne, onde a certificação não agrega benefício de desempenho. O prêmio orgânico é justificado pelos requisitos de rastreabilidade; os processadores certificados devem documentar o fornecimento de sementes não-OGM, o cultivo livre de pesticidas e o manuseio segregado da fazenda ao ingrediente acabado, um ônus de conformidade que exclui a maioria dos fabricantes terceirizados de médio porte. A NOW Sports e a Nutra Food Ingredients exemplificam o posicionamento orgânico, oferecendo isolados de proteína de 80% a 85% com certificações ISO 22000 e HACCP que satisfazem as auditorias de varejo europeu.

A trajetória de crescimento orgânico é geograficamente distorcida; a América do Norte e a Europa Ocidental representaram 78% do consumo de proteína de ervilha orgânica certificada em 2025, enquanto a Ásia-Pacífico permanece dominada por produtos convencionais devido à menor conscientização do consumidor e à infraestrutura de certificação fragmentada. A extração aquosa a frio, operando a 30°C a 45°C para preservar a estrutura nativa da proteína, é a rota de processamento preferida para variantes orgânicas, evitando resíduos de hexano que acionam a descertificação e alinhando-se com o posicionamento de rótulo limpo no Journal of Food Engineering. Os processadores convencionais mantêm vantagens de escala; o VITESSENCE Pea 100 HD da Ingredion, lançado em julho de 2024, usa extração alcalina para atingir 85% de pureza de proteína a um custo 20% menor do que os equivalentes orgânicos, uma troca que os varejistas de marca própria aceitam quando a certificação não é contratualmente exigida pela Ingredion Incorporated. A divisão baseada em natureza provavelmente persistirá, com o orgânico capturando canais premium e o convencional dominando segmentos orientados por volume, a menos que mudanças regulatórias, como a rotulagem de sustentabilidade Da Fazenda ao Garfo da UE, imponham requisitos orgânicos de fato aos produtos convencionais.

Por Aplicação: Alimentação Animal Emerge como Fronteira de Crescimento

As aplicações de alimentação animal devem crescer a um CAGR de 7,65% durante 2026-2031, a taxa mais rápida entre os segmentos de uso final, à medida que produtores de aquicultura e marcas de alimentos premium para animais de estimação substituem a proteína de ervilha por farinha de peixe e subprodutos de aves para lidar com a volatilidade de custos e as pressões de sustentabilidade. Alimentos e bebidas detinham 57,43% da receita de aplicações em 2025, ancorados por alternativas de carne, fortificação de panificação e bebidas análogas a laticínios, mas a maturidade do segmento e a intensa concorrência de preços estão comprimindo as margens. Dentro da alimentação animal, a ração aquícola representa o subsegmento de maior crescimento; o concentrado de proteína de ervilha fornece de 65% a 70% de proteína bruta com perfis de aminoácidos equilibrados para tilápia e salmão, alcançando taxas de conversão alimentar dentro de 5% da farinha de peixe a um custo 30% a 40% menor. As operações europeias de aquicultura estão liderando a adoção, impulsionadas por regulamentos da UE que limitam a inclusão de farinha de peixe para promover a sustentabilidade dos estoques marinhos.

Os alimentos para animais de estimação são o segundo pilar do crescimento da alimentação animal, com marcas premium como as fornecidas pela Lam Tak Industrial incorporando de 8% a 12% de proteína de ervilha em ração seca sem grãos para cães para atender aos mínimos de proteína da Associação de Funcionários de Controle de Alimentação Animal dos EUA sem acionar sensibilidades a grãos. A mudança de aplicação é favorável às margens; os clientes de alimentação animal aceitam pureza de proteína 10% a 15% menor (60% a 70% versus 80% a 85% para alimentos humanos) e especificações organolépticas menos rigorosas, reduzindo os custos de processamento e expandindo os mercados endereçáveis para frações de ervilha de menor qualidade. As alternativas e análogos de carne, o maior subsegmento de alimentos e bebidas, continuam a impulsionar o volume absoluto, mas seu CAGR de 6,5% fica atrás do mercado geral devido à fadiga do consumidor com produtos de primeira geração e à racionalização de SKUs pelos varejistas que eliminaram marcas de origem vegetal com desempenho insatisfatório em 2025. Cereais matinais, lanches e alternativas a laticínios representam coletivamente de 20% a 25% do volume de alimentos e bebidas, oferecendo saídas estáveis, mas de baixo crescimento, para a proteína de ervilha texturizada em funções de fortificação.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 38,67% para as vendas globais. A imposição de direitos antidumping dos EUA, que chegarão a até 286% sobre as importações chinesas a partir de fevereiro de 2026, redirecionou a demanda para fornecedores domésticos como PURIS e Axiom. Os produtores canadenses, que foram deslocados dos mercados chineses devido a uma tarifa de 100% introduzida em março de 2025, desviaram 40% de seu volume de exportação para a Europa no quarto trimestre de 2025. Os produtos de marca própria atingiram uma taxa de penetração de 38%, reforçando o papel dos pós em aplicações de processamento em grandes lotes.

Os regulamentos que promovem produtos com rótulo limpo, que desencorajam o uso de soja e exigem rotulagem clara de alérgenos, estão impulsionando a adoção crescente de proteína de ervilha. Além disso, a Diretiva de Relatórios de Sustentabilidade Corporativa da UE, que exige divulgações de emissões de Escopo 3, está favorecendo ingredientes de baixo carbono à base de ervilha. Embora o investimento de EUR 50 milhões da BENEO em isolados de fava possa desafiar a posição de mercado da proteína de ervilha, a instalação de extrusão sueca da Ingredion, com previsão de entrar em operação em 2027, processará 50.000 toneladas de ervilhas amarelas de origem local. Essa iniciativa não apenas atende à demanda por produtos com rótulo de origem, mas também capitaliza os prêmios de preço de até 8% associados a essa rotulagem.

A região Ásia-Pacífico está posicionada como o mercado de crescimento mais rápido, com um robusto CAGR de 8,21% projetado para o período 2026-2031. A tarifa retaliatória da China sobre as ervilhas canadenses acelerou os investimentos em instalações domésticas de esmagamento, com a BIOWAY aproveitando extrusoras de baixo custo para permitir uma rápida expansão de capacidade. Na Índia, a introdução de uma tarifa de 30% sobre concentrados importados estimulou o desenvolvimento de pelo menos três projetos de extrusão, todos com previsão de iniciar operações até 2027. De acordo com o Ministério do Comércio do Governo da Índia, projetos greenfield em Gujarat e Punjab também estão em andamento, com três instalações visando um lançamento em 2027[3]Fonte: Governo da Índia, Ministério do Comércio e Indústria, "Relatório Anual", commerce.gov.in/. Essas instalações visam apoiar a crescente indústria doméstica de análogos de carne, ao mesmo tempo em que atendem aos mercados de exportação no Sudeste Asiático. Embora os altos níveis de umidade na região aumentem os custos de embalagem em aproximadamente 10%, a expansão da população urbana e o crescimento dos canais de serviço de alimentação continuam a impulsionar a expansão do mercado. Embora a América do Sul e o Oriente Médio e África atualmente representem participações menores do mercado, espera-se que essas regiões se beneficiem do setor de análogos de carne em expansão do Brasil e das iniciativas estratégicas de segurança alimentar dos Emirados Árabes Unidos até 2031.

Cenário Competitivo

O mercado de proteína de ervilha texturizada demonstra um nível moderado de concentração. Roquette, Puris, Ingredion Incorporated, Axiom Foods e GEMEF Industries dominam o nível superior. As operações integradas da Roquette, abrangendo cultivo de ervilhas, fracionamento e laboratórios de aplicação, proporcionam eficiências de custo e sistemas de ingredientes pré-aromatizados que aceleram os cronogramas de desenvolvimento dos clientes. Na Europa, a Cosucra utiliza fracionamento úmido proprietário e texturização contínua para atender a clientes de marca própria. A Axiom Foods foca em certificações sem alérgenos para estabelecer uma posição nos canais de nutrição médica, enquanto a Burcon emprega métodos de extração patenteados para melhorar a solubilidade. A MycoTechnology trabalha com extrusores terceirizados para trazer variantes fermentadas ao mercado, abordando efetivamente as notas indesejadas.

As iniciativas estratégicas enfatizam a expansão de capacidade, depósitos de patentes para configurações de extrusão e acordos de desenvolvimento conjunto com grandes empresas de bens de consumo embalados. Por exemplo, a instalação da Roquette em Manitoba inclui suítes de inovação para clientes que permitem a prototipagem rápida de conceitos de análogos de carne. Enquanto isso, as oportunidades em alimentos para animais de estimação atraem novos entrantes que desenvolvem misturas de nutrientes especializadas. Os players de fava, aproveitando subsídios da UE, estão pilotando análogos de carne híbridos, intensificando a concorrência enquanto fomentam discussões de licenciamento cruzado para proteínas complementares.

Os processadores OEM menores enfrentam desafios relacionados a conhecimento e certificação. Os varejistas exigem conformidade com padrões como BRCGS, ISO 22000 e HACCP, criando barreiras que muitas plantas na Ásia e na América Latina ainda não estão equipadas para superar. À medida que as mudanças de política, como tarifas e mandatos de sustentabilidade, se tornam mais frequentes, espera-se que a escala e a flexibilidade geográfica impulsionem uma maior consolidação, posicionando os fabricantes terceirizados de médio porte como alvos de aquisição para empresas de ingredientes maiores.

Líderes do Setor de Proteína de Ervilha Texturizada

Roquette Frères

PURIS

Ingredion Incorporated

Axiom Foods, Inc.

GEMEF Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A startup de tecnologia alimentar Prot introduziu o Prot Block, um bloco de ingrediente à base de proteína de ervilha projetado como uma solução versátil de "meio-termo" entre análogos de carne altamente processados e proteínas vegetais convencionais como soja texturizada. O Prot Block fornece 15g de proteína e 10g de fibra por 100g, tornando-o ideal para pratos indianos, asiáticos e globais do dia a dia, como refogados, caril, sanduíches, saladas e lanches.

- Junho de 2025: A Roquette apresentou o NUTRALYS® T PEA 700XC, uma proteína de ervilha texturizada desenvolvida para pratos robustos. Essa proteína de ervilha, ideal para refeições prontas de origem vegetal e pratos clássicos como goulash e bourguignon, supostamente mantém sua mordida, suculência e apelo visual após o cozimento ou reaquecimento.

- Novembro de 2024: De acordo com um comunicado de imprensa provincial, a planta de processamento de ervilhas da Roquette em Manitoba está programada para dobrar sua capacidade de produção atual. Os governos de Manitoba e federal revelaram seu financiamento conjunto para a expansão, entre outros projetos significativos de infraestrutura de capital e investimento. Esse financiamento vem por meio da Parceria Canadense de Agricultura Sustentável (Sustainable CAP).

Escopo do Relatório do Mercado Global de Proteína de Ervilha Texturizada

| Ervilhas Amarelas |

| Ervilhas Verdes |

| Flocos |

| Pós |

| Pedaços e Picados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Alternativas e Análogos de Carne |

| Panificação e Confeitaria | |

| Cereais Matinais | |

| Lanches | |

| Alternativas a Laticínios | |

| Outros Alimentos e Bebidas | |

| Alimentação Animal | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Ervilhas Amarelas | |

| Ervilhas Verdes | ||

| Forma | Flocos | |

| Pós | ||

| Pedaços e Picados | ||

| Natureza | Convencional | |

| Orgânico | ||

| Aplicações | Alimentos e Bebidas | Alternativas e Análogos de Carne |

| Panificação e Confeitaria | ||

| Cereais Matinais | ||

| Lanches | ||

| Alternativas a Laticínios | ||

| Outros Alimentos e Bebidas | ||

| Alimentação Animal | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de proteína de ervilha texturizada até 2031?

O tamanho do mercado de proteína de ervilha texturizada deve atingir USD 0,87 bilhão até 2031 a um CAGR de 7,76%.

Qual segmento cresce mais rapidamente nas aplicações de proteína de ervilha texturizada?

A alimentação animal, liderada pela ração aquícola e nutrição premium para animais de estimação, deve crescer 7,65% ao ano até 2031.

O que impulsiona a demanda da Ásia-Pacífico por proteína de ervilha texturizada?

Novos projetos de extrusão de alta umidade na China e na Índia, combinados com tarifas que incentivam o processamento local, impulsionam um CAGR regional de 8,21%.

Por que as proteínas de ervilha verde estão ganhando participação?

As ervilhas verdes oferecem um sabor mais suave e se alinham com o posicionamento orgânico e de rótulo limpo, apoiando um CAGR de 8,23% que supera o crescimento das ervilhas amarelas.

Página atualizada pela última vez em: